Servicios Personalizados

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables

versión impresa ISSN 1514-4275

Escr. Contab. n.45 Bahía Blanca 2004

La administración eficiente del capital de trabajo como instrumento para detectar y prevenir fracasos financieros1. Breve Reseña2

Lic. Fabio Rotstein - Juan I. Esandi - Eliana Barco - Anahí E. Briozzo

Docentes de las asignaturas Administración Financiera I – LA, Administración Financiera II – LA, Administración Financiera II – CP, Administración de Proyectos y Seminario de Posgrado en Preparación y Evaluación de Proyectos, Depto. de Ciencias de la Administración, Universidad Nacional del Sur, Bahía Blanca, Argentina.

Resumen

La administración eficiente del capital de trabajo constituye uno de los aspectos fundamentales en la gestión financiera de las PyMe. Precisamente, su gestión ineficiente anuncia inminentes fracasos financieros; así como sirve de instrumento para la detección temprana de los mismos.

En el presente trabajo se analiza tanto la estructura del capital de trabajo y su financiamiento, como el fluir de los fondos producto de la gestión. El planteo de situaciones normales, precautorias o riesgosas, tipifica las condiciones en que se puede desenvolver la empresa.

Finalmente se analiza la gestión del capital de trabajo en Bahía Blanca, a través del resultado de encuestas realizadas a empresas de capital local. Allí se detectan, precisamente, los casos típicos de ineficiencia, que resultan comunes a todas las PyMe del interior del país.

Palabras clave: Capital de Trabajo; Administración; Eficiencia; Fracasos Financieros.

Introducción

La administración del capital de trabajo constituye unos de los aspectos sustanciales dentro de la gestión financiera de la empresa. Las decisiones que el administrador financiero debe tomar en este área se ven normalmente influidas por el apremio con que deben encararse, dada la gran dinámica de los rubros involucrados, Esto implica que sea necesario un gran conocimiento y entrenamiento en el tema. En muchos fracasos comerciales se alude a menudo a la falta de recursos económicos y financieros como causa de la falencia, cuando en realidad deberían reputarse esos fracasos a la falta de experiencia y/o aptitud para un eficiente manejo del capital de trabajo.

La estructura del capital de trabajo

En la tarea de clasificar la información contable relevada hemos encontrado una amplia variedad metodológica que dificulta el trabajo de investigación3 en sus etapas interpretativas y comparativas. En virtud de ello resulta indispensable establecer bases metodológicas uniformes a los efectos de la determinación de la capacidad financiera de una empresa; la que va a señalar los principales puntos neurálgicos que pueden conducir a un fracaso financiero.

En este capítulo se destacan las principales características que se derivan de la información contable, desde un punto de vista estructural. A partir de allí se aplican una serie de indicadores clásicos que permiten apreciar la posición de la empresa y/o los efectos de la gestión.

El fluir de los fondos

La estructura financiera de la empresa no pone de relieve, por el carácter estático de sus datos, el volumen y la anatomía del flujo de fondos. Este elemento es de primordial importancia para la gestión financiera de la empresa actual sobre todo en un contexto económico, nacional e internacional, caracterizado por la globalización4, los continuos cambios y la presencia de una cierta turbulencia económica, social y política .

En este capítulo se pone de relieve su mecánica y se analiza la interpretación de diversas formas de expresar el flujo de fondos a partir de la información contable. También se ilustra un modelo a tener en cuenta para la formulación y evaluación de proyectos de inversión 5.

Pautas de financiamiento

Suele incurrirse en el error de considerar al capital de trabajo como único, cuando en realidad debe considerarse que está compuesto por dos unidades que, desde el punto de vista del financiamiento, reúnen cualidades distintas. Nos estamos refiriendo al capital de trabajo permanente y al capital de trabajo temporario (Walker, 1973), los que dan lugar a pautas de financiamiento diferentes según como lo asuma la administración: normal, precautoria y riesgosa. Estas situaciones las podemos ilustrar con gráficos ad-hoc.

Ilustración 1: situación normal

Ilustración 2: situación precautoria

Ilustración 3: situación riesgosa

La diferencia entre las tres situaciones ilustradas residen en el modo en que se financian los activos corrientes. La pauta normal, que debe servir de rumbo para todo administrador ortodoxo, es financiar los activos permanentes con capital a largo plazo y los temporarios con capital a corto plazo. Si hay un exceso de capital a largo plazo, se producen fondos ociosos, y si hay un defecto se incurre en sucesivas renovaciones del capital a corto plazo, lo que constituye un riesgo. Este análisis es desde el punto de vista de la liquidez, también corresponde hacer un análisis desde el punto de vista de los costos de capital.

El efecto de palanca financiero

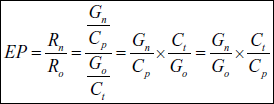

Otro elemento de análisis lo constituye el efecto de palanca financiero. El efecto de palanca financiero señala la aptitud que tiene una determinada estructura financiera para aumentar (o disminuir) la rentabilidad neta de la empresa en relación a su rentabilidad operativa. Es decir, contesta a la pregunta: ¿ De qué modo influye el costo del capital ajeno sobre la rentabilidad neta? ¿ Hasta qué punto el capital ajeno puede ayudarnos a mejorar el rendimiento de la empresa? 6

Su cálculo es sencillo y consiste en comparar la rentabilidad neta con la rentabilidad operativa:

siendo:

EP = efecto de palanca financiera.

Rn = rentabilidad neta.

Ro = rentabilidad operativa.

Gn = ganancia neta.

Go = ganancia operativa.

Ct = capital total.

Cp = capital propio.

Vamos a plantear los tres casos que se nos pueden presentar con referencia al efecto de palanca. Si el efecto de palanca es igual a 1, eso nos diría claramente que el capital ajeno no mejora (ni empeora) la ganancia neta de la empresa. Si el efecto de palanca es menor que 1, el uso del capital ajeno estaría empeorando la ganancia neta de la empresa, dado su alto costo. En cambio, en el caso en que el efecto de palanca sea mayor que 1, la ganancia neta de la empresa mejoraría, estando dicho mejoramiento en relación a la disminución del costo financiero. Es decir, la tasa general del costo del capital ajeno debe ser menor que la tasa de rentabilidad operativa.

Transformación de valores devengados en percibidos

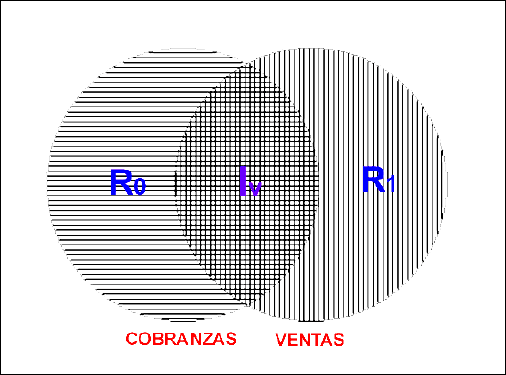

La desagregación que se realiza, para transformar los valores, se puede ilustrar con un gráfico de conjuntos:

Ilustración 4: intersección de conjuntos. Caso ingresos operativos

El conjunto de líneas verticales indica las ventas del ejercicio. Podemos denotar allí dos subconjuntos: Iv, que corresponde a las cobranzas en este ejercicio de dichas ventas; y R1, que corresponde a las cuentas a cobrar en el próximo ejercicio. El conjunto de líneas horizontales indica las cobranzas del ejercicio. Podemos distinguir dos tipos de cobranzas, las señaladas como Iv y ya explicadas, y las señaladas como R0 y que corresponden a las cuentas a cobrar a corto plazo del ejercicio anterior, y cuya cobranza se realiza en el presente ejercicio. El mismo esquema de ilustración y pensamiento puede aplicarse al caso de los egresos operativos.

Aplicaciones

En el trabajo original 7 se desarrollan y analizan cuatro aplicaciones relacionadas con el flujo de fondos. Ellas son: el punto de equilibrio financiero, el pronóstico de fondos, un modelo de predicción, y a modo de crítica, el análisis de las distintas respuestas que puede dar la contabilidad frente a un mismo problema, y la respuesta única que brinda el flujo de fondos.

El análisis de las inversiones en capital de trabajo. El endeudamiento

En este capítulo se realiza un análisis de los tres inversiones principales en activos corrientes: las disponibilidades, el crédito comercial y las existencias en bienes de cambio. Se plantean los conceptos que involucran, las funciones a que se aplican, los costos y los beneficios derivados de su uso. Como contrapartida se analiza el endeudamiento a corto plazo; sus distintas fuentes, sus características y costos. Por lo visto más arriba, queda claro que el pasivo corriente solamente financia una parte del activo corriente.

La gestión del capital de trabajo en Bahía Blanca

La administración financiera de corto plazo, es decir, la administración del Capital de Trabajo, adquiere, en dichas empresas y en el actual contexto un considerable alcance: si bien son decisiones y acciones de corto plazo, es probable que sus consecuencias sean de largo plazo, comprometiendo la estructura de capital, la rentabilidad, el crecimiento y, en el peor de los casos, la supervivencia de la empresa en el mercado.

Nuestra ciudad, cuya actividad económica está desarrollada por Pequeñas y Medianas Empresas, y más precisamente por pequeñas empresas, también sufre las consecuencias del manejo improvisado y de la falta de recursos necesarios para una gestión profesional.

A juzgar por los comentarios y el estado anímico general de los empresarios bahienses, estos problemas parecen agudizarse, hasta el punto de constituir su mayor preocupación en la actualidad: han notado que en una situación de recesión, las falencias de sus empresas se han profundizado, sobre todo en el corto plazo, comprometiendo también al largo plazo y a su posición estratégica; y están reconociendo que únicamente su experiencia no es suficiente.

Esto se ve reflejado en políticas inadecuadas y un desconocimiento de los factores que influyen en las decisiones tácticas y más precisamente en la Administración del Capital de Trabajo, que traen como consecuencia que muchas de las decisiones tomadas a diario por los empresarios son "urgentes" y las acciones realizadas son "necesarias".

Estas carencias producen la necesidad de una adecuada definición, política y administración del Capital de Trabajo, para lo cual es preciso un profundo conocimiento del mismo, de sus características y de sus aspectos fundamentales.

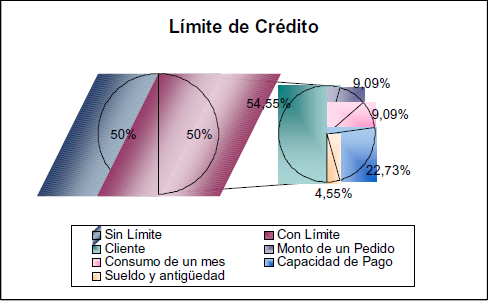

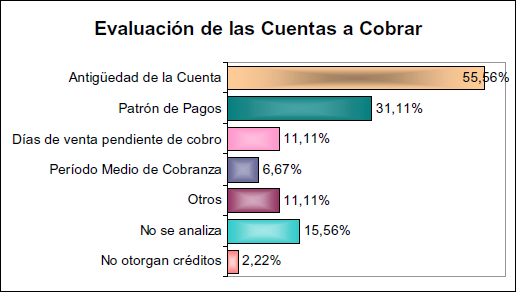

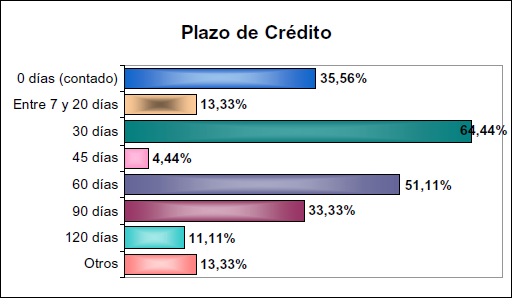

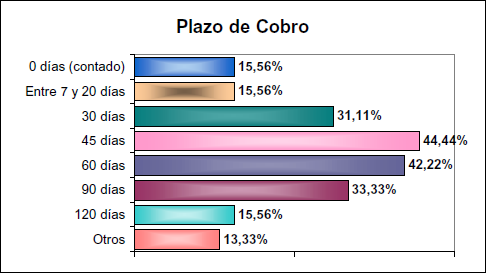

Considerando el grado de importancia y actualidad que merece la dirección de los recursos financieros en el corto plazo, y los problemas que se suscitan en las empresas a causa de una incorrecta administración de los mismos, surge la motivación y el objetivo de esta investigación: conocer cómo las empresas de nuestra ciudad, definen, caracterizan y administran el Capital de Trabajo, y cuales son sus fortalezas y debilidades respecto al mismo.

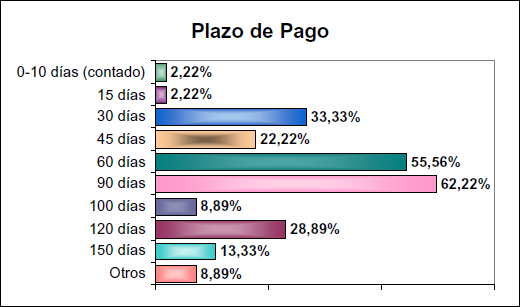

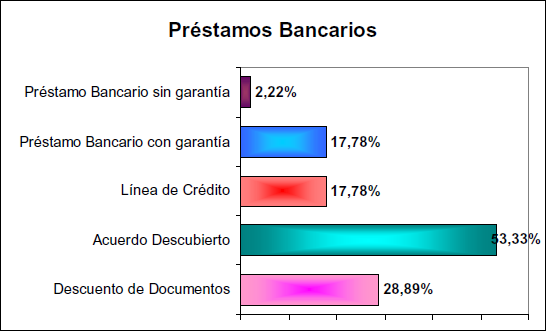

En cuanto a la representatividad y atributos del universo encuestado, se han tomado empresas PyMe de capitales bahienses, cuya conducción es local, y aquellas que tienen una cierta trayectoria en la ciudad. Aunque debe aclararse que lo que es válido para las PyMe bahienses, resulta igualmente válido para las PyMe del interior del país.

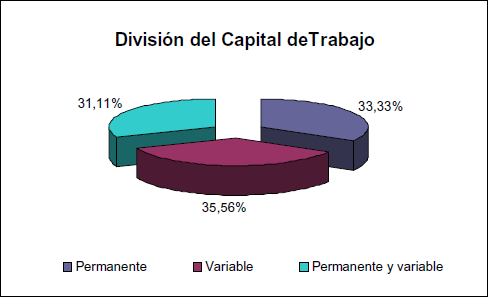

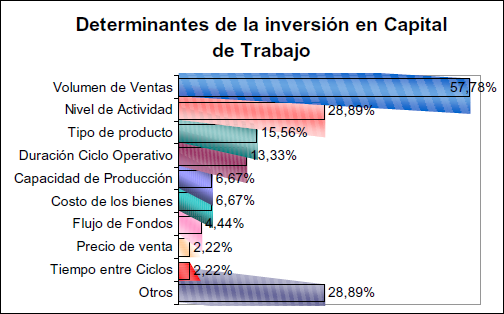

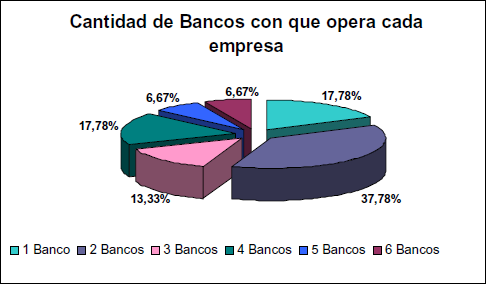

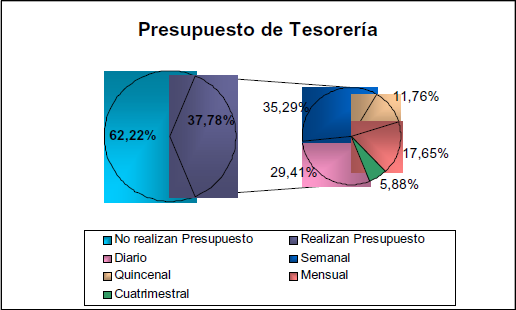

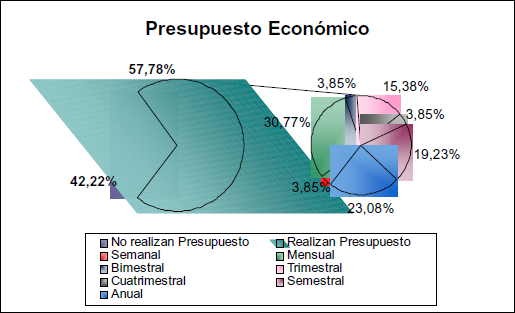

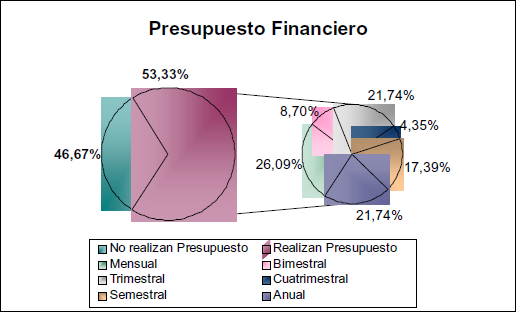

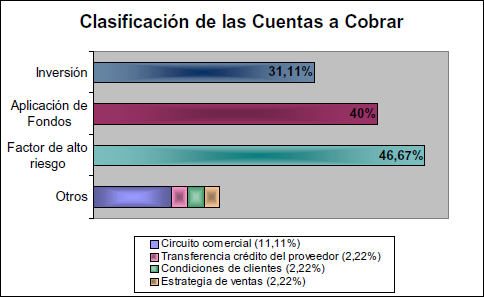

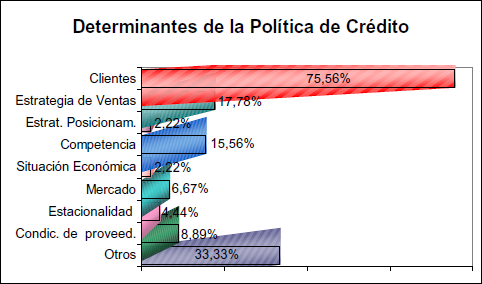

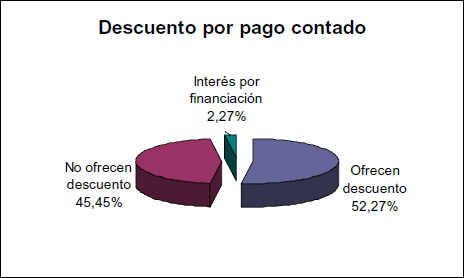

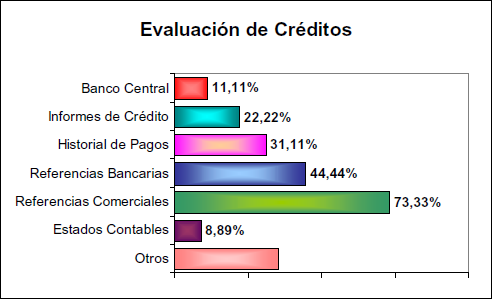

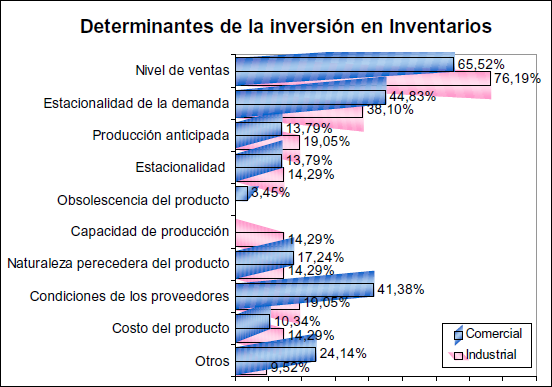

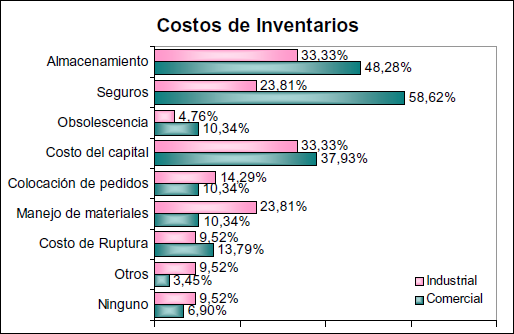

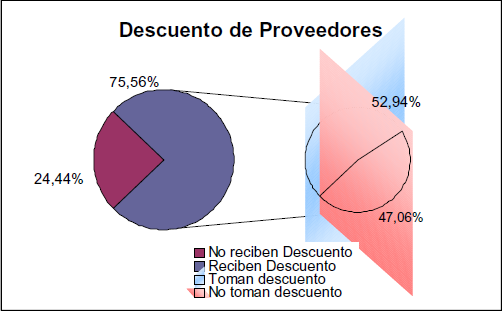

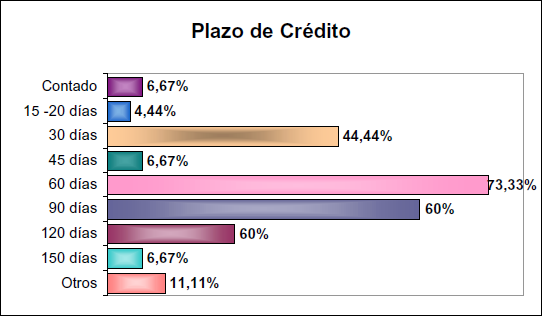

Por razones de espacio, ya que el presente constituye un resumen del trabajo original 8, se ilustrarán a través de gráficos, algunos aspectos relevantes que surgen de las encuestas y estudios realizados.

Conclusión

La Gestión y el Control eficiente del Capital de Trabajo constituye una de las funciones más importantes dentro de la administración financiera. Existen varias razones que justifican dicha importancia. Una de las principales surge de la relativa urgencia de las decisiones que lo involucran.

Otro motivo para su consideración es el monto de los rubros integran el activo circulante, sobre todo las cuentas por cobrar y el inventario, que con frecuencia representan las mayores inversiones en el activo de muchas empresas.

Una tercera razón es la existencia de una relación muy estrecha entre el crecimiento de las ventas y el del Capital de Trabajo; por lo cual éste último es muy sensible a las variaciones de la demanda. Ante una declinación de las ventas por una recesión, representa la primera línea de defensa de un negocio, ya que poco se puede hacer acerca de los compromisos de activo fijo o los arreglos de deudas a largo plazo; en cambio, sí puede hacerse mucho con respecto a las políticas de crédito, control de inventarios y de cuentas por cobrar. Si la empresa se enfrenta a una escasez de crédito es posible renovar el inventario con mayor rapidez aumentando su rotación o adoptar una política agresiva de cobranza a fin de tener mayor liquidez. Del otro lado, puede ser posible postergar los pagos de cuentas por pagar para contar con una fuente adicional de financiamiento. Al aumentar las ventas, el Capital de Trabajo tiende a crecer espontáneamente, por lo cual se debe controlar eficazmente el crecimiento de estos activos si quiere mantener el control sobre la estructura de los mismos. Al crecer el activo circulante, es preciso financiarlo; parte de este financiamiento provendrá del pasivo a corto plazo y de otras fuentes externas de capital; así como de las ganancias reinvertidas. El control sobre la porción del financiamiento del activo circulante que proviene del pasivo es un aspecto importante del manejo del Capital de Trabajo. La incapacidad para controlar este crecimiento es una causa importante del fracaso de las empresas. No debe olvidarse que muchas de éstas son decisiones tácticas para superar el momento, pero que pueden comprometer las estrategias futuras.

El análisis particular de cada rubro permite detectar oportunidades de mejora a partir de la observancia de pautas y procedimientos de la teoría y práctica financiera. En cuanto a las Disponibilidades, se puede trabajar con cuadros de ingresos y egresos proyectados, con períodos anuales, mensuales y combinaciones diarias, semanales y quincenales para el manejo cotidiano de la tesorería. También es importante definir el número apropiado de cuentas bancarias, dados los altos costos que las mismas generan, especialmente aquellos que son implícitos. En relación con las Cuentas a cobrar, es fundamental una definición precisa de las condiciones y requisitos para otorgar créditos; y una vez concedidos, el seguimiento y control del cobro de deudas. Al considerar los Inventarios, se debe ejercer un control permanente, para eliminar sobrestocks resultantes de la disminución de las ventas y de la falta de adecuación de la política de pedidos. No se pueden tomar decisiones basadas únicamente en lo que los empresarios denominan "experiencia"; sin tener en cuenta la teoría y la buena práctica financiera. Se ha advertido, por ejemplo, la práctica de pedir mercaderías a ojo, la falta de evaluación de los clientes y de evolución de sus deudas.

En cuanto al financiamiento, las empresas no tienen fácil acceso a los mercados financieros. Dentro de estos, los bancos son la principal fuente de fondos. El problema radica en que exigen a los solicitantes una presentación detallada de sus necesidades de efectivo previstas y para realizarlos es indispensable que la empresa cuente con una administración eficaz del efectivo, la cual presenta importantes falencias y omisiones en las empresas analizadas. Como consecuencia, las PyMe se apoyan primordialmente en el financiamiento comercial de sus proveedores.

El acceso limitado al capital y el alto costo del mismo, traen como consecuencia que las PyMe operen con recursos de efectivo mínimos, por lo cual resulta imperativo que estos recursos de efectivo escasos se utilicen de la forma más eficiente posible, ya que, además, al elevarse el índice de endeudamiento, el costo financiero marginal es creciente, resultando cada vez más difícil y oneroso resolver problemas de insuficiencia de efectivo.

En los últimos años, la gestión financiera se ha convertido en una de las áreas de mayor preocupación en la empresa. Esto es consecuencia de los problemas que se plantean en la cadena de cobros, que afectan en alto grado la liquidez, y que sólo se resuelven mediante el uso permanente de fuentes de financiamiento que debieran ser extraordinarias y circunstanciales, como son el descubierto bancario y los descuentos de valores. Lamentablemente, las empresas han tomado conciencia de la importancia de la administración financiera en general y del capital de trabajo en particular, frente a la recesión y a la dureza del mercado que profundizan la crisis interna y ponen en evidencia las falencias de los sistemas y formas de gestión adoptadas. En este contexto, es muy difícil revertir la situación, porque las consecuencias de las ineficiencias se transmiten en cadena, y las empresas han entrado en un círculo vicioso, que se apoya constantemente en fuentes de financiamiento cada vez más onerosas, debiendo recurrir a nuevos créditos para cumplir las obligaciones y seguir subsistiendo.

La carencia de un profundo análisis de los costos y riesgos que implica tanto otorgar créditos a los clientes como tomarlos de proveedores o bancos; de las tasas efectivas de financiamiento y del costo del capital inmovilizado en los rubros del activo circulante, trae como consecuencia la ineficiencia en la gestión global del Capital de Trabajo que se traduce en la pérdida de rentabilidad de las empresas.

No obstante las malas prácticas e ineficiencias observadas en las organizaciones bahienses, algunos empresarios reconocen la falta de profesionalización manifestando la necesidad de capacitación en la Gestión del Capital de Trabajo. Esta capacitación de los cuadros directivos respecto a los aspectos financieros es indispensable en las empresas analizadas, lo cual no implica que los sistemas utilizados y la experiencia no sean válidos, pero la turbulencia del contexto y la rapidez con que ocurren los cambios, requieren de acciones oportunas que no permiten improvisación ni margen de error.

Notas

1 Este trabajo forma parte del proyecto de investigación acreditado por la UNS "El uso de métodos alternativos para la detección temprana de fracasos financieros" del Grupo de Investigación integrado por: Lic. Fabio Rotstein (director), Lics. Juan I. Esandi, Eliana Barco y Anahí E. Briozzo (investigadores). El presente trabajo fue totalmente financiado por la Universidad Nacional del Sur, Bahía Blanca, Argentina.

2 El trabajo original, completo, reúne 282 páginas. Por razones de espacio se ofrece una breve reseña. Se encuentra disponible en formato .pdf, solicitarlo por e-mail a frotstein@uns.edu.ar.

3 Estamos haciendo referencia al proyecto de investigación acreditado "El uso de métodos alternativos para la detección temprana de fracasos financieros". Fabio Rotstein (director), Juan Ignacio Esandi y Federico Jaitt.

4 Internet, la red de redes, ejemplo de la futura autopista de la información, es también un ejemplo de globalización, no sólo informática, dado que involucra, e involucrará mucho más en el futuro, en especial el desenvolvimiento de las actividades comerciales y de servicios. Aquí, el concepto de distancia pierde valor; el problema del traslado físico de elementos materiales se minimiza.

5 Aquellos interesados en obtener el formato de planillas electrónicas que se reproducen en el trabajo original, pueden obtenerlo sin cargo en la siguiente dirección electrónica: frotstein@uns.edu.ar.

6 En el trabajo original, ver cita 2, se brindan mayores consideraciones y ejemplos demostrativos; así como una referencia al Análisis de Du Pont. Por razones de espacio se obvian en este caso. Se encuentra disponible en formato .pdf, solicitarlo por e-mail a frotstein@uns.edu.ar.

7 Ver cita 2.

8 Ver cita 2.

Bibliografía

1. Barco, Eliana: La gestión del capital de trabajo en Bahía Blanca. Trabajo final de grado. Director: Fabio Rotstein.

2. Baumol, William J.: The transactions demands for cash: an inventory theoretic approach. Quarterly journal of economics (November, 1952), pp. 545-556.

3. Blanch, Lluís; Elvira, Enric & Navalon, Marc: Cash – Management. Ediciones Gestión 2000, Barcelona, 1998, 2° edición.

4. Bodie, Zvi & Merton, Robert: Finanzas. Prentice Hall, 1999.

5. Brealey, Richard A. & Myers, Steward C.: Fundamentos de Financiación Empresarial. McGraw-Hill, Madrid, 1998, 5º edición.

6. Candioti, Eduardo M.: Administración Financiera a Base de Recetas Caseras. Editorial Universidad Adventista Del Plata, Santa Fe, 2001, 7º edición.

7. Dalmasio, Adalberto; Collosa, Alfredo; Dueli, Javier y Franchi, Carlos: Efecto sobre el Impuesto a las Ganancias y el Costo del Endeudamiento Empresario. Análisis Integral.Ediciones Nueva Técnica, Errepar S.A., Buenos Aires, 1999.

8. Emery, Douglas R. & Finerty, John D.: Administración financiera corporativa. Prentice-Hall, 2000.

9. Faus, Josep: Finanzas Operativas. Biblioteca IESE de Gestión de Empresas. Ediciones Folio S.A., Barcelona, 1997, 1º edición.

10. Finerty, John D.: Financiamiento de proyectos. Técnicas modernas de ingeniería económica. Prentice Hall, 1998.

11. Gallagher, Timothy J. & Andrew, Joseph D.: Financial Management: Principles and Practice. Ed Prentice Hall, New Jersey, 2000, 2º edition.

12. Gauto, Martín; Mari, Carlos & Puente, Jorge: Autogeneración e inmovilización en Capital de Trabajo. Revista Administración de Empresas, Tomo XVIII, Buenos Aires, Mayo 1987.

13. Hers, Liliana: El fideicomiso desde la perspectiva legal. Revista Coyuntura del Centro de Estudios Bonaerenses, Año 10, N° 87.

14. Hill, Ned & Sartoris, William: Short – Term Financial Management. Prentice Hall, New Jersey, 1995, 3º edition.

15. Kamlofsky, Juan R: La Reforma Impositiva (¿y Financiera?) de 1999. XIX Jornadas de Administración Financiera, 1999, pág. 53.

16. Luenberger, David G.: Investment Science. Oxford University Press, New York, 1998.

17. Macario, Alberto: El Capital de Trabajo: sus efectos económicos y financieros. Revista Administración de Empresas, Tomo XIII, Buenos Aires.

18. Macario, Alberto: El Financiamiento del Capital de Trabajo en condiciones de alta inflación e incertidumbre. Revista Administración de Empresas, Tomo XVI, Buenos Aires, Abril – Septiembre 1985.

19. Martino, Roque: Administración de Créditos y Cobranzas. Editorial Cangallo. Buenos Aires, 1992, 2º edición.

20. Messuti, Domingo J.: Finanzas de la Empresa. Macchi, Buenos Aires, 1964.

21. Milanesi, Gastón: El contrato de fideicomiso como instrumento financiero. Bahía Blanca, 2002, inédito. A publicar en Escritos Contables.

22. Milanesi, José Luis: Algo sobre Sociedades de Garantía Recíproca. Revista Ejecutivos de Finanzas, Junio 1999.

23. Miller, Merton H. & Orr, Daniel: A model of demand for money by firms, Quarterly journal of economics (August, 1966), pp. 413-435.

24. Miller, Merton H. & Orr, Daniel: The demand for money by firms: extension of analitycal results, The Journal of finance (December, 1968), pp. 735-759.

25. Moyer, Charles; McGuigan, James & Kretlow, William: Administración Financiera Contemporánea. International Thomson Editores, México, 1998, 7º edición.

26. Pascale, Ricardo: Decisiones Financieras. Ediciones Macchi, Buenos Aires, 1998, 3º edición.

27. Podjarny, Edgardo: Los Fondos de Jubilaciones y Pensiones y las nuevas estructuras de financiamiento en el mercado local. Revista Coyuntura del centro de Estudios Bonaerenses, Año 10, N° 87.

28. Ross, S. A.; Westerfield, R. W. & Jaffe, J. F.: Finanzas Corporativas. Irwin-McGraw-Hill, México, 2000, 5º edición.

29. Rotstein, Fabio & Esandi, Juan I.: Análisis del equilibrio financiero. 2002, inédito. A publicar en Escritos contables.

30. Rotstein, Fabio: Lo que la teoría no dice: el dilema de las PyMe. Alta gerencia, N° 42, Buenos Aires, pp. 319/334.

31. Rotstein, Fabio: Determinación del punto de equilibrio financiero. Pronóstico de fondos. Contabilidad gerencial, N° 6, Buenos Aires, pp. 1/22.

32. Rotstein, Fabio: Política financiera de la empresa: un modelo dinámico para su predicción y evaluación. Contabilidad gerencial, N° 25, Buenos Aires, pp. 1/24.

33. Rotstein, Fabio: Crítica al análisis financiero tradicional. Anales de la VIII asamblea nacional de graduados en ciencias económicas, pp. 181/192.

34. Rotstein, Fabio & Zuntini, Juana: los activos intangibles como indicadores del éxito / fracaso en los negocios. Escritos contables, N° 41, Bahía Blanca, pp. 91/134.

35. Rotstein, Fabio: Estructura financiera y flujo de fondos. Escritos contables, N° 42, Bahía Blanca, pp. 5/30.

36. Rotstein, Fabio: El planeamiento financiero y la crisis empresaria. Escritos contables, N° 41, Bahía Blanca, pp. 49/90. Incluye en diskette de 3½" un modelo de presupuesto integral para simulación en planilla electrónica.

37. Rotstein, Fabio: La teoría financiera y la generación de valor económico. Escritos contables, N° 37, pp. 121/143.

38. Rotstein, Fabio: Fracasos financieros: la necesidad del diagnóstico precoz para generar estrategias anticipatorias. En colaboración: Lic. Fabio Rotstein (Director), Cras. María Cristina Lagier y María Natalia Urriza, Lic. Juan Ignacio Esandi y Cr. René Danilo Perotti. Escritos contables, N° 39, Bahía Blanca, pp. 69/93.

39. Rotstein, Fabio: La empresa, la teoría financiera y las decisiones de inversión: marco externo y enfoque interno. Escritos contables, N° 35, Bahía Blanca, pp. 71/87.

40. Rotstein, Fabio: Costos de comercialización desde el punto de vista de la dirección. Escritos contables, N° 12, pp. 91/115, Bahía Blanca.

41. Salloum, Carlos D. & Vigier, Hernán P.: Los Problemas del Financiamiento de la pequeña y Mediana Empresa: La relación Bancos – Pymes. Anales de la asociación argentina de economía política. XXXII Reunión Anual, Tomo II. Universidad Nacional del Sur, 1997.

42. Santandreu, Eliseo: Gestión de Créditos, Cobros e Impagados. Ediciones Gestión 2000, Barcelona, 1994, 1º edición.

43. Sapetnitzky, Claudio E. & Colaboradores: Administración Financiera de las Organizaciones. Ediciones Macchi, Buenos Aires, 2000, 1º edición.

44. Standard & Poor's - 2001: Evolución de la Titulización en América Latina. Diario Ámbito Financiero, miércoles 7 de febrero de 2001.

45. Suarez Suarez, Andrés S.: Decisiones Optimas de Inversión y Financiación en la Empresa. Pirámide, Madrid, 1993, 17° edición.

46. Tapies, Josep & Prat Lluís: Las relaciones con la Banca. Biblioteca IESE de Gestión de Empresas. Ediciones Folio S.A., Barcelona, 1997, 1º edición.

47. Van Horne, James C.: Administración Financiera. Prentice-Hall, México, 1993, 9° edición.

48. Walker, Ernest W.: Planeamiento y control financiero. El Ateneo, Buenos Aires, 1973.

49. Weston, J. Fred & Copeland, Thomas E.: Finanzas en Administración. McGraw-Hill, México, 1995, 9° edición.

50. Weston, J. Fred & Brigham, Eugene: Managerial Finance. Holt, Rinehart & Winston, New York, 1969, 3° edición revisada,.

51. Ley Nº 21.526 (B.O. 21/02/1977): Ley de Entidades Financieras. Texto Original.

52. Ley Nº 24.452 (B.O. 22/02/1995): Ley de Cheques.

53. Ley Nº 24.467 (B.O. 28/03/1995): Ley de Pequeñas y Medianas Empresas. Texto Original.

54. Ley Nº 24.627 (B.O. 21/02/1996): Ley de Entidades Financieras. Modificaciones a la Ley Nº 21.526.

55. Ley Nº 25.063 (B.O. 30/12/1998): Ley de Impuesto sobre los Intereses Pagados y el Costo Financiero del Endeudamiento Empresario y Decretos Reglamentarios.

56. Ley Nº 25.065 (B.O. 14/01/99): Ley de Tarjetas de Crédito.

57. Ley Nº 25.300 (B.O. 07/09/2000): Ley de Fomento para la Micro, Pequeña y Mediana Empresa. Modificaciones a la Ley Nº 24.467.

58. Ley Nº 25.402 (B.O. 12/01/2001): Modificaciones a la Ley de Impuesto sobre los Intereses Pagados y el Costo Financiero del Endeudamiento Empresario y a la Ley de Impuesto a las Ganancias (t.o. 1997) y sus modificaciones.

59. Ley Nº 25.413 (B.O. 24/03/2001): Ley de Competitividad, Modificaciones y Decretos Reglamentarios.

60. Ley Nº 25.453 (B.O. 30/07/2001): Ley Déficit Cero.

61. Normas Reglamentarias de la Ley Nº 24.467 del Régimen Laboral de los Decretos 737/95, 146/99 y Resolución 1/95.

62. Ley 12.509 Fondo Fiduciario de Realización de Activos Provinciales.

63. Ley 12.462 Fondo Fiduciario de Saneamiento y Desarrollo Provincial.

64. Ley 24.855 Fondo Fiduciario de Infraestructura Regional.

65. http://frotstein.com.ar.

66. www.harcourtcollege.com.

67. www. members-americas.tripod.com.

68. www.ibbotson.com.

69. www.afajof.org.

70. www.indec.mecon.ar.

71. www.amazon.com.

72. www.infobae.com.

73. www.ambitofinanciero.com.

74. www.infobolsas.com.

75. www.axesor.com.

76. www.intermanagers.com.

77. www.bcba.com.ar.

78. www.invertia.com.

79. www.bcra.gov.ar.

80. www.invertir.com.ar.

81. www.bna.com.ar.

82. www.investa.com.br.

83. www.bolsanet.com.ar.

84. www.investmentscience.com.

85. www.cfired.org.ar.

86. www.justiniano.com.

87. www.ciberconta.unizar.es.

88. www.lanacion.com.ar.

89. www.clarin.com.ar.

90. www.lanuevaprovincia.com.ar.

91. www.cnv.gov.ar.

92. www.maxinver.com.

93. www.cpcebaires.org.ar.

94. www.mecon.ar.

95. www.cpcecba.org.ar.

96. www.megabolsa.com.

97. www.cpcecf.org.ar.

98. www.mercado.com.ar.

99. www.creebba.org.ar.

100. www.merval.sba.com.ar.

101. www.cronista.com.ar.

102. www.mhhe.com.

103. www.cuspide.com.ar.

104. www.mliniers.com.ar.

105. www.damodaran.com.

106. www.msn.com.ar.

107. www.decidir.com.

108. www.nosis.com.ar.

109. www.deloitte.com.

110. www.nyse.com.

111. www.diazdesantos.es.

112. www.patagon.com.

113. www.dineronet.com.

114. www.portafolio.com.ar.

115. www.drucker.cgu.edu.

116. www.portfoliopersonal.com.

117. www.elfuero.com.

118. www.portfolios.com.

119. www.etexere.com.

120. www.prenhall.com.

121. www.euroforum.es.

122. www.rava.com.ar.

123. www.financeprofessor.com.

124. www.sintesis.com.ar.

125. www.foncrei.org.ve.

126. www.tangobroker.com.

127. www.fyo.com.ar.

128. www.tematika.com.ar.

129. www.geocities.com/diego_pace/1.html.

130. www.uia.org.ar.

131. www.gestion2000.com.

131. www.veraz.com.ar.

132. www.gestiondelconocimiento.com.

133. www.wsharpe.com.

134. www.grupotransatlantica.com.