Servicios Personalizados

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables

versión impresa ISSN 1514-4275

Escr. Contab. n.43 Bahía Blanca 2002

Estado de flujo de efectivo

Roberto Fernando Menghini*

Mirian Poljak**

* Contador Público. Profesor de la cátedra Contabilidad I y II de la carrera de Contador Público. Departamento de Ciencias de la Administración. Universidad Nacional del Sur.

** Contador Público. Profesora de la cátedra Contabilidad II de la carrera de Contador Público. Departamento de Ciencias de la Administración. Universidad Nacional del Sur.

1. Introducción

Con la puesta en vigencia de las nuevas normas contables profesionales, los entes deberán presentar obligatoriamente cuatro estados contables básicos, con su respectiva información complementaria y anexos correspondientes y en forma comparativa con la del ejercicio inmediato anterior. Los estados contables básicos son:

- Estado de situación patrimonial o balance general.

- Estado de resultados (en los entes sin fines de lucro, estado de recursos y gastos).

- Estado de evolución del patrimonio neto.

- Estado de flujo de efectivo.

En el presente trabajo nos referimos al Estado de flujo de efectivo, que es un informe contable a presentar obligatoriamente para todo tipo de entes y que tiene por finalidad brindar información sobre las operaciones de financiación e inversión que el ente ha desarrollado en un periodo determinado. Esa información se traduce en la exposición de los conceptos que dieron lugar a la obtención y aplicación de efectivo y sus equivalentes, tipificando las actividades en operativas, de inversión y de financiación.

La información que brinda es importante para los usuarios de estados financieros, porque permite determinar la capacidad financiera del ente para generar recursos y poder de esa forma evaluar la capacidad de pago y de distribución de utilidades en aquellas empresas con fines de lucro.

2. Contenido y denominación

La norma argentina menciona como contenido al efectivo (incluyendo los depósitos a la vista) y los equivalentes de efectivo, considerándose como tales a los que se mantiene con el fin de cumplir con los compromisos de corto plazo más que con fines de inversión y otros propósitos.

La denominación de ESTADO DE FLUJO DE EFECTIVO, que han consagrado las nuevas normas profesionales argentinas armoniza con lo establecido por el Comité de Normas Internacionales de Contabilidad (IASC) en su NIC 7.

Las normas contables profesionales argentinas, anteriores a la última modificación, exigían el Estado de Variación del Capital Corriente, tomando al mismo como activo corriente menos pasivo corriente, o el Estado de Origen y Aplicación de fondos, tomando como fondos a las disponibilidades mas inversiones transitorias, y era exigible, cualquiera de ellos, sólo para los entes incluidos en el artículo 299 de la ley 19550 de sociedades comerciales.

Cualquiera sea el contenido, el propósito siempre va a ser el mimo, es decir mostrar sobre una u otra base, cuales fueron los recursos, es decir el poder de compra que fluye al ente, de que actividades provienen y que han hecho con esos recursos, o sea establecer en que se aplicaron, durante un determinado período o ejercicio.

Creemos que el ESTADO DE FLUJO DE EFECTIVO, encuadrado en las normas contables profesionales, es un estado que va a ser útil al usuario para la toma de decisiones, siempre que lo considere en forma conjunta con la información que brindan los otros estados contables básicos; de lo contrario podrían obtenerse conclusiones parciales. Por ejemplo observando el estado al que nos estamos refiriendo, no podríamos tener información sobre los compromisos que el ente ha tomado y que no ha cumplido, por lo tanto muestra un efecto en el flujo de efectivo por tal decisión, que conduce a una realidad financiera distorsionada. .

A nuestro entender, las cambiantes características de cada empresa, particularmente considerada, pueden hacer necesario una forma especial de elaboración de cada estado. Así por ejemplo, una presentación basada en el capital corriente carecería de sentido en una empresa donde el activo está constituido básicamente por disponibilidades e inversiones temporarias o transitorias, mientras que en otros casos donde las disponibilidades y las inversiones temporarias o transitorias no son significativas respecto al total del activo, el enfoque de las variaciones del capital corriente sería el más adecuado.

No obstante lo expuesto, en el desarrollo del presente trabajo, nos referiremos al ESTADO DE FLUJO DE EFECTIVO, exclusivamente, por ser éste estado obligatorio para todos los entes, a partir del momento de la puesta en marcha de las nuevas normas contables profesionales.

3. Normas legales y profesionales

-Legales. El artículo 62 de la ley 19550 establece en su último párrafo que "La Comisión Nacional de Valores, otras autoridades de contralor y las Bolsas, podrán exigir a las sociedades incluidas en el artículo 299 la presentación de un estado de origen y aplicación de fondos por el ejercicio terminado y otros documentos de análisis de los estados contables. Entiéndese por fondos el activo corriente menos el pasivo corriente"

El mérito de la disposición transcripta se limita al sólo hecho de enunciar el estado y definir que se entiende por fondos, dado que carece de sentido decir "las autoridades de contralor podrán exigir.........la presentación de éste estado", ya que, aunque la ley no lo mencione expresamente, igualmente podría exigirlo, tal como ocurre con la mayoría de las organismos de control.

Como vemos la norma lo denomina estado de origen y aplicación de fondos y tiene como contenido del mismo al activo corriente menos el pasivo corriente. Esta denominación y contenido fue la que primó durante muchos años en la doctrina.

-Profesionales. Las nuevas normas incorporaron a la R.T 8 un nuevo texto al capítulo VI con la denominación de ESTADO DE FLUJO DE EFECTIVO, entendiendo como elemento principal al efectivo y equivalentes de efectivo. El presente estado debe informar su variación en el período considerado. El elemento base está constituído por:

- el efectivo (incluyendo los depósitos a la vista)

- los equivalentes de efectivo, considerándose como tales a los que se mantienen con el fin de cumplir con los compromisos de corto plazo más que con fines de inversión y otros propósitos.

Agrega mas adelante que para que una inversión pueda ser considerada un equivalente de efectivo debe ser de alta liquidez, fácilmente convertible en importes conocidos de efectivo y sujeta a riesgos insignificantes de cambios de valor. Una inversión sólo podría considerarse como equivalente de efectivo, cuando tenga un plazo corto de vencimiento (ejemplo: tres meses o menos desde su adquisición)

En la información complementaria se deberá exponer la conciliación entre el efectivo y sus equivalentes considerados en el estado de flujo de efectivo y las partidas correspondientes informadas en el estado de situación patrimonial.

También incorporan un anexo a la R.T 9 bajo la denominación MODELO DE ESTADOS CONTABLES, dentro del cual se encuentra la forma de presentación del ESTADO DE FLUJO DE EFECTIVO, por los dos métodos conocidos: "método directo" y "método indirecto", cada uno de ellos con dos acápites:

- Variaciones del efectivo

- Causas de las variaciones del efectivo, divididas en operativas, de inversión y de financiación.

El Comité de Normas Internacionales de Contabilidad (IASC) tiene en vigencia la norma internacional de contabilidad (NIC 7) que contempla el ESTADO DE FLUJO DE EFECTIVO, con un objetivo, alcance, definiciones, contenido y presentación similar a los enunciados en RT8 y RT9.

4. Estructura del estado

Como vimos el estado debe informar sobre dos aspectos: a) la variación del efectivo y sus equivalentes y b) las causas de las variaciones de ese efectivo, que puede responder a tres aspectos distintos de actividades: operativas, de inversión y de financiación.

- Actividades operativas. Son las principales actividades de la empresa que producen ingresos y otras actividades no comprendidas en las actividades de inversión o de financiamiento. (RT8)

Ejemplos, según NIC 7:- Ingresos en efectivo por la venta de bienes y servicios.

- Ingresos en efectivo por regalías, honorarios, comisiones y otros.

- Pagos en efectivo a proveedores de bienes y servicios.

- Pagos en efectivo a y en nombre de los empleados .

- Actividades de inversión. Corresponden a la adquisición y enajenación de activos realizables a largo plazo y de otras inversiones que no son equivalentes de efectivo, excepto las mantenidas con fines de negociación habitual. (RT8),

Ejemplo, según NIC 7:- Pagos por adquisición (y cobros por la venta) de bienes de uso, intangibles y otros activos no corrientes.

- Actividades de financiación. Corresponden a los movimientos de efectivo y sus equivalentes resultantes de transacciones con los propietarios del capital o con los proveedores de préstamos. (RT8),

Ejemplo, según NIC 7:- Ingresos procedentes por emisión de acciones u otros instrumentos.

- Pagos a los propietarios por adquirir sus propias acciones.

- Cobros por la emisión de obligaciones, prestamos, documentos, bonos y otros prestamos.

- Pagos de pasivos.

Los flujos de efectivo y sus equivalentes, por intereses, dividendos (recibidos y pagados) deben presentarse por separado y clasificarse individualmente de manera consistente de un período a otro. La norma dispone que puede optarse por su asignación a las actividades operativas o de financiación los flujos de efectivo pagados por intereses y dividendos. Los flujos de efectivo y sus equivalentes por intereses y dividendos cobrados puede optarse por su asignación a las actividades operativas o de inversión Los flujos de efectivo y sus equivalentes por pagos relacionados con el impuesto a las ganancias se asignarán a las actividades operativas, excepto que puedan ser específicamente asociados a actividades de inversión o de financiación.

Más adelante agrega que cuando los flujos de efectivo y sus equivalentes por todos o algunos de los conceptos incluidos anteriormente, se asignen a las actividades operativas y el ente aplique el método indirecto, deberán eliminarse del resultado del ejercicio, los resultados devengados por los conceptos asignados a tales actividades.

5. Formas de exposición

La exposición de la información contable que brinda el estado puede realizarse de dos formas distintas:

- Directa: Se expone las partidas que corresponden a entradas y salidas de efectivo y equivalentes, en forma separada y determinadas por actividades. (operativas, de inversión y de financiación ). Ejemplos: -Ventas de bienes y servicios cobradas.

- Pagos por compras de bienes y servicios.

- Pagos de sueldos y cargas sociales.

- Prestamos recibidos y pagos realizados de los mismos.

- Aportes de capital y pago de dividendos y honorarios.

- Otros conceptos por los cuales ingresan y egresan efectivo y sus equivalentes.

- Resultado por exposición al cambio del poder adquisitivo de la moneda de los elementos componentes del efectivo y equivalentes. - Indirecta: Mediante esta forma se expone los movimientos de efectivo y equivalentes de las actividades operativas, partiendo de los resultados ordinarios y extraordinarios del estado de resultados, a los cuales hay que agregar o deducir los importes que no afectaron el flujo de efectivo o equivalentes. Ejemplos: -Las depreciaciones de los Bienes de Uso.

-Las ventas devengadas pendientes de cobro.

-Las cobranzas que corresponden a ventas de ejercicios anteriores y que afectaron al efectivo en el presente período.

-Las partidas que integran el resultado del ejercicio, pero cuyo flujo de efectivo pertenece a actividades de inversión o financiación.

-Las previsiones y provisiones. -Resultado por exposición al cambio del poder adquisitivo de la moneda (RECPAM) que corresponde a las partidas expuestas que no componen el efectivo.

Puesto a analizar las formas de exposición del estado (directa e indirecta), podemos decir que ambas tienen ventajas y desventajas para los usuarios y también para los que elaboran la información.

A nuestro entender el método directo es el que brinda una información más completa respecto al elemento base, exclusivamente, pero tiene el inconveniente para el usuario de no mostrar situaciones financieras producidas por decisiones del ente, como por ejemplo compra de mercaderías y servicios no pagados a su vencimiento, generando un flujo de efectivo distorsionado por tal decisión. Por supuesto el estado tendría que ser analizado en forma conjunta con el Estado de Situación Patrimonial.

Otro inconveniente a tener en cuenta es la obtención de la información para la confección del estado por la forma directa, máxime si trabajamos con estados contables indexados. Habría que preparar un plan de cuentas con suficiente detalle como para obtener determinada información como por ejemplo tener el RECPAM por cuenta, el flujo de efectivo (ingresos y egresos) por conceptos, etc.

Con respecto al método indirecto, tenemos la ventaja que al partir del estado de resultados, hay que realizar solamente los ajustes necesarios para convertir el criterio de "devengado" en "percibido", opción que creemos que es la que van a usar la mayoría de las pequeñas y medianas empresas, aunque la información no sea la más depurada.

6. Estados contables en moneda homogénea

Para que la información contable a brindar sea eficaz y útil debe trabajarse con estados contables en moneda homogénea, por lo que necesitamos obtener la información por comparación entre dos estados de situación patrimonial sucesivos, como forma de obtener las variaciones que debidamente interpretadas y ajustadas nos van a dar las causas del fluir del efectivo y equivalentes que corresponde al período considerado. La comparación de los dos estados debe realizarse a moneda de cierre del ejercicio, para lo cual necesitamos llevar a dicha moneda el estado de situación patrimonial inicial, para determinar las referidas variaciones.

Ahora bien, al trabajar con estados ajustados por inflación, tenemos que considerar el RESULTADO POR EXPOSICION AL CAMBIO DEL PODER ADQUISITIVO DE LA MONEDA (RECPAM). Para tener una exposición bien depurada del ESTADO DE FLUJO DE EFECTIVO, debemos contar con información del RECPAM por cada cuenta de activo y pasivo expuesto, a efectos de determinar el RECPAM de las que no integran el EFECTIVO Y SUS EQUIVALENTES, para ajustar las partidas correspondientes y de esa manera obtener el flujo de efectivo en moneda de cierre.

El propósito de éste trabajo es brindar una guía para preparar el ESTADO DE FLUJO DE EFECTIVO en moneda de cierre, complementada con ejemplos de aplicación y la elaboración de un estado, partiendo de los estados básicos de situación patrimonial (inicio y cierre), de resultados y de evolución del patrimonio neto, con sus correspondientes datos complementarios.

La información suministrada por estos estados puede no ser suficiente a efectos de identificar los reales flujos de efectivo y sus equivalentes, datos obtenibles únicamente de los asientos contables, lo que implica tener una diagramación apropiada del plan de cuentas a utilizar a efectos de facilitar la tárea. Por ejemplo de la contabilidad puede obtenerse el dato de los pagos hechos a los proveedores, pero esta información puede ser insuficiente cuando queremos individualizar los conceptos en virtud de los cuales se tomaron pasivos, ya que éstos podrían responder a actividades de inversión, financiación u operativas. Las operaciones que no requieran el uso de efectivo o sus equivalentes deben excluirse del estado. Para ello, el plan de cuentas debe prever distintas cuentas de pasivo para las operaciones de inversiones, de financiación y operativas. No diferenciar estos pasivos puede condurcirnos a mostrar como una actividad de inversión la compra de bienes de uso por el total de la operación; dentro de las actividades de financiación un flujo positivo de efectivo por el pasivo generado por esa operación y en actividades operativas integrando el resultado del ejercicio, el RECPAM de ese pasivo, cuando sólo existe una actividad de inversión por el pago efectuado (en caso de existir) por la adquisición.

En virtud de ello, será necesario calcular el RECPAM por cada cuenta de activo y pasivo expuesto, pues al eliminar en la exposición el pasivo, simultáneamente debe ajustarse el RECPAM del ejercicio. En nuestro ejemplo, al no considerar el flujo generado por el pasivo, desestimamos también el flujo positivo (por tratarse de un pasivo), mostrado dentro del resultado del ejercicio como RECPAM.

Hemos leído algún trabajo escrito sobre el tema donde el autor recomienda eliminar el RECPAM completo que se encuentra en el estado de resultados por tratarse de una partida partícipe del resultado que no ha generado movimiento de efectivo o equivalente de efectivo, criterio que no compartimos y a nuestro juicio resulta incorrecto. Es posible proceder de tal modo respecto del RECPAM de las partidas involucradas dentro de las actividades operativas y ese tratamiento implicaría eliminar parcialmente el RECPAM, ajustando simultáneamente otra partida integrante de la misma categoría; ejemplo: Deudores por ventas o Acreedores por compras.

Actuando de ese modo, el saldo del RECPAM estaría exponiendo únicamente la pérdida del poder adquisitivo de las cuentas que integran el efectivo y equivalentes y esa es la porción que no podemos enajenar del resultado del ejercicio, pues es justamente una de las causas que actúan en la determinación de la variación del efectivo y sus equivalentes.

7. Ejercicios de aplicación

A efectos de ilustrar la incidencia de la consideración del cambio del poder adquisitivo de la moneda en el Estado de Flujo de Efectivo, presentamos algunos ejemplos:

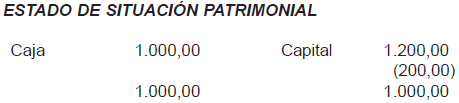

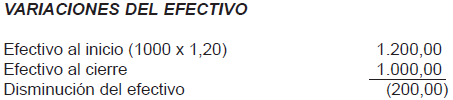

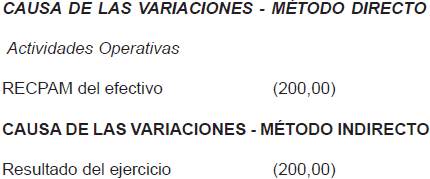

EJERCICIO N° 1

a) Estados Patrimoniales

| INICIO | ||||

| Caja | 1.000,00 | Capital | 1.000,00 | |

| CIERRE | ||||

| Caja | 1.000,00 | Capital | 1.000,00 |

b) Otros Datos:

* Inflación 20% anual

* No se realizaron operaciones durante el ejercicio

c) Estado de Situación Patrimonial y de Resultados en moneda homogénea

Estamos en condiciones de afirmar, que si bien no hubo movimientos de efectivo, tenemos un flujo de Efectivo negativo en $ 200, que representa la pérdida del poder adquisitivo de la moneda.

A efectos de ilustrar la incidencia de la consideración del cambio del poder adquisitivo de la moneda en el Estado de Flujo de Efectivo, presentamos otro ejemplo muy simple, desarrollado en primera instancia sin atender el mismo y luego considerando su influencia.

EJERCICIO N° 2

OPERACIONES

Veamos cómo se resolvería el estado sin considerar el cambio del poder adquisitivo de la moneda.

ESTADO DE FLUJO DE EFECTIVO

CAUSA DE LA VARIACION

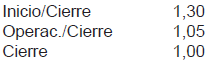

Supongamos ahora los siguientes coeficientes correctores:

ESTADO DE SITUACIÓN PATRIMONIAL EN MONEDA DE CIERRE

ESTADO DE RESULTADOS

ESTADO DE FLUJO EFECTIVO

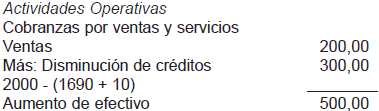

CAUSAS DE LAS VARIACIONES - MÉTODO DIRECTO

CAUSAS DE LA VARIACIONES - MÉTODO INDIRECTO

EJERCICIO N° 3

A efectos de ilustrar la incidencia de la consideración del cambio del poder adquisitivo de la moneda en el Estado de Flujo de Efectivo, presentamos otro ejemplo muy simple, desarrollado en primera instancia sin atender el mismo y luego considerando su influencia.

INICIO

OPERACIONES

ESTADO DE SITUACIÓN PATRIMONIAL

ESTADO DE RESULTADOS

ESTADO DE FLUJO DE EFECTIVO - MONEDA SIN REEXPRESAR

CAUSAS DE LA VARIACIÓN - MÉTODO DIRECTO

CAUSAS DE LA VARIACIÓN - MÉTODO INDIRECTO

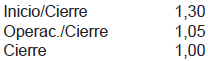

Para realizar el análisis con estados contables ajustados por inflación, consideramos los siguientes coeficientes:

ESTADO DE SITUACIÓN PATRIMONIAL EXPRESADO EN MONEDA HOMOGÉNEA AL CIERRE

ESTADO DE RESULTADOS EXPRESADO EN MONEDA HOMOGÉNEA AL CIERRE

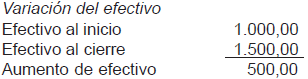

ESTADO DE FLUJO DE EFECTIVO

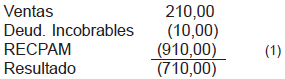

CAUSAS DE LA VARIACIÓN - MÉTODO DIRECTO

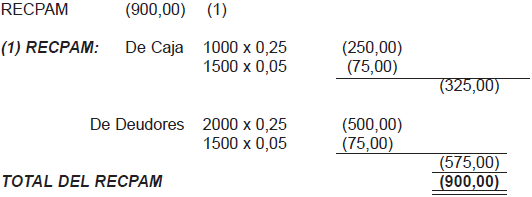

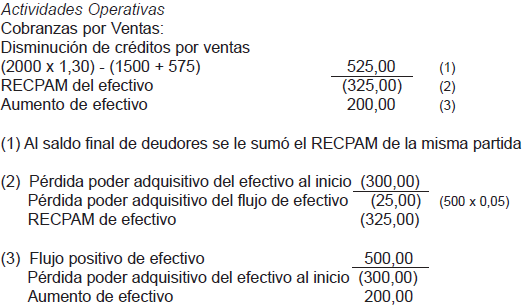

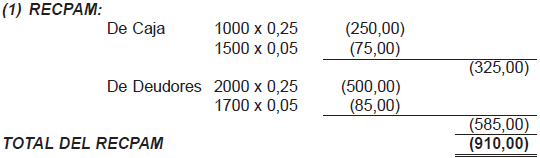

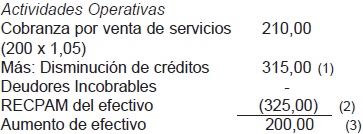

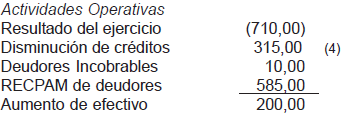

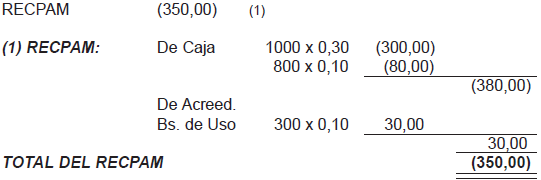

(1) La disminución del saldo de deudores se determinó deduciendo del saldo inicial de deudores en moneda de cierre (2000 x 1,30) el saldo final ajustado por la previsión para deudores incobrables y el RECPAM generado por los créditos (1690 + 10 + 585).

(2) El RECPAM del efectivo dentro del método directo integra las partidas que contribuyeron a determinar el aumento o disminución del flujo de efectivo.

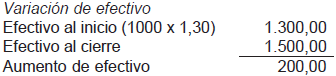

(3) Comprobación del aumento de efectivo:

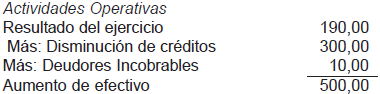

CAUSAS DE LA VARIACIÓN - MÉTODO INDIRECTO

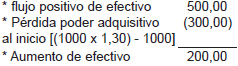

(4) El flujo por disminución de deudores, luego de depurar el saldo final de créditos del RECPAM de la misma partida, queda expresado en moneda del momento del flujo, en nuestro ejemplo:

EJERCICIO N° 4

INICIO

OPERACIONES

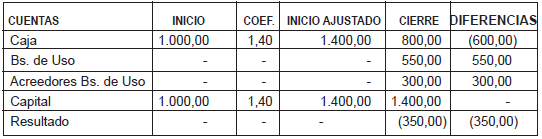

* Comprado un Bien de Uso en $ 500, pagado $ 200 en efectivo y el resto se adeuda.

* Coeficientes:

ESTADO DE SITUACIÓN PATRIMONIAL AL CIERRE EN MONEDA HOMOGÉNEA

ESTADO DE RESULTADOS

SOLUCIÓN

ESTADOS PATRIMONIALES

VARIACIONES DEL EFECTIVO

CAUSA DE LAS VARIACIONES - MÉTODO DIRECTO

CAUSA DE LAS VARIACIONES - MÉTODO INDIRECTO

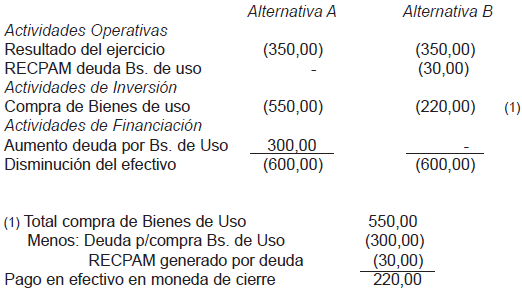

En este ejemplo tenemos dos alternativas (A) y (B), con formas distintas de presentación. La diferencia es que la (A) tiene una presentación menos depurada, y que presenta como actividad de inversión el total de la compra y como actividad de financiación la deuda contraida por tal inversión. En cambio en la (B) se presenta exclusivamente los movimientos de efectivo, ya que no aparece la financiación de la compra y en actividades de inversión solamente se refleja la verdadera salida de fondos en moneda de cierre.

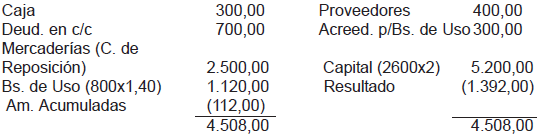

EJERCICIO N° 5

INICIO

OPERACIONES

* Venta de mercaderías $ 700 en c/c. Costo de Ventas $ 400

* Pagado gastos en efectivo $ 200

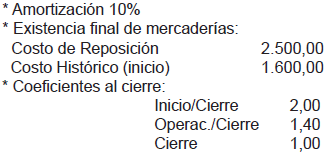

* Comprado Bienes de Uso $ 800, pagado $ 500 en efectivo y el resto se adeuda

DATOS COMPLEMENTARIOS

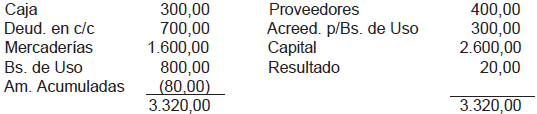

ESTADO DE SITUACIÓN PATRIMONIAL AL CIERRE SIN REEXPRESAR

ESTADO DE RESULTADOS

ESTADO DE SITUACIÓN PATRIMONIAL AL CIERRE AJUSTADO

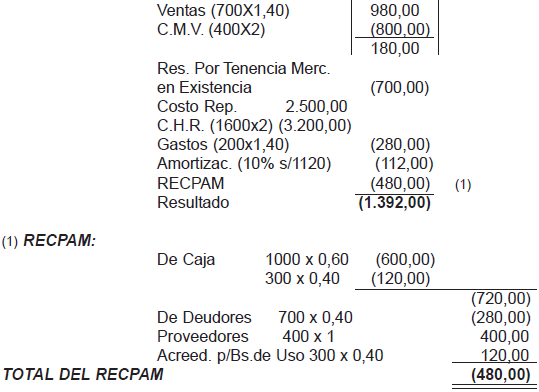

ESTADO DE RESULTADOS AJUSTADO

SOLUCIÓN

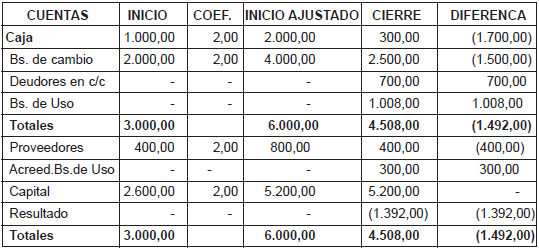

ESTADOS PATRIMONIALES

VARIACIONES DEL EFECTIVO

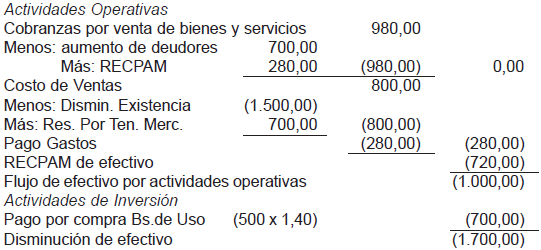

CAUSAS DE LAS VARIACIONES - MÉTODO DIRECTO

CAUSAS DE LAS VARIACIONES - MÉTODO INDIRECTO

8. FACPCE - Proyecto de interpretación

Con fecha 13 de diciembre de 2002, la Junta de Gobierno de la Federación Argentina de Consejos Profesionales de Ciencias Económicas aprobó el Proyecto de Interpretación de Normas Contables Argentinas Nro. 1 sobre el tema Estado de Flujo de Efectivo y sus equivalentes, adjuntando un ejemplo de aplicación como aporte para la discusión del tema.

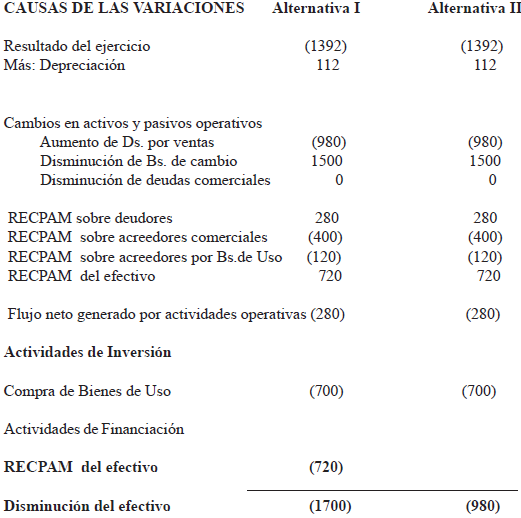

Para ilustrar dicha interpretación, vamos a realizar los ejemplos, tomando como planteo los datos del ejercicio Nro. 5, de acuerdo a las dos alternativas (I) y (II) contempladas en la RESOLUCION "A", del ejemplo de aplicación.

Ante la pregunta Nro. 1 de cómo debe asignarse a las actividades operativas, de inversión y de financiación, el resultado por exposición al cambio en el poder adquisitivo de la moneda (en adelante RECPAM) originado en la tenencia del efectivo y sus equivalentes (en adelante E y EE); la respuesta de la interpretación es la siguiente:

El RECPAM no es un flujo de efectivo y por lo tanto no debe asignarse a ninguna actividad en particular. Las alternativas de exposición son dos, cuyos ejemplos fueron expuestos ut-supra.

Con respecto a la pregunta Nro. 2 de si en el método indirecto, debe exponerse el RECPAM proveniente de rubros monetarios distintos al Efectivo y equivalentes, ajustando el resultado del ejercicio como una partida de ajuste independiente, del tipo indicado en el inciso a) de la Sección A.3.1 del capítulo VI de la R.T. 8; la contestación es la siguiente:

El RECPAM proveniente de rubros monetarios que generen flujos de Efectivo y equivalentes que se presenten en las actividades operativas como partidas separadas y en forma directa (intereses y dividendos recibidos y pagados o impuesto a las ganancias pagados) o en las actividades de inversión (ejemplo: colocaciones de fondos que no califiquen como equivalentes de efectivo) o de financiación (ejemplo: préstamos financieros recibidos), debe exponerse ajustando el resultado del ejercicio como una partida independiente o como un componente de los resultados devengados provenientes de los rubros monetarios en cuestión. Dicha componente podrá a su vez integrar la variación neta a la que se hace referencia en el punto 7 de la interpretación.

El punto 7 de la interpretación expresa que "cuando para arribar al flujo neto de efectivo y equivalentes, proveniente de las actividades operativas, el resultado ordinario o extraordinario del período corriente sea ajustado por la variación neta (medida en moneda de cierre) en el saldo de un rubro monetario relacionado con las actividades operativas (ejemplo: crédito por ventas), en línea con lo admitido en el último párrafo de la Sección A.3.1 del capítulo VI de la R.T.8, dicha variación neta incluirá el RECPAM generado por el rubro monetario durante el período corriente.

Por ejemplo: si el saldo al inicio de créditos por ventas es de 300 ( en moneda del inicio), y el de cierre de 220 (en moneda de cierre), y el coeficiente de reexpresión anual es de 2,5 entonces la variación entre el saldo al inicio en moneda de cierre (300x 2,5=750) y el saldo al cierre (220) o sea -530, es la variación neta que incluye el RECPAM del rubro créditos por venta ".

A continuación, tomando los datos del ejercicio Nro. 5, exponemos dos alternativas del ejemplo de aplicación adjunto al Proyecto de interpretación, denominado RESOLUCION "B"

Método indirecto

EPEQ (comprendidos en Anexo "A" R.T 17 y R.T. 18)

El punto 4 a la Respuesta nro. 1 de la Interpretación de la FACPCE, contempla la alternativa que los entes pequeños comprendidos en el Anexo A de la R.T. l7 y R.T. 18, que presenten los flujos de efectivo por el método indirecto, podrán mantener el RECPAM originado en la tenencia de Efectivo y equivalentes dentro del resultado del período corriente, formando parte de los flujos de Efectivo de las actividades operativas.

En el ejemplo de aplicación, como RESOLUCION C (entes pequeños comprendidos en el Anexo "A" de las R.T- 17 y 18), establece lo siguiente:

"Método indirecto de exposición del efecto de las actividades operativas, presentando dentro de ellas (en forma directa) los intereses y dividendos recibidos y pagados''.

"RECPAM generado por rubros monetarios relacionados, con actividades operativas (ej. clientes, gastos a pagar), integra la variación neta del rubro (punto 7 del proyecto de interpretación; de aplicación general para todos los entes, incluyendo EPEQ".

"RECPAM proveniente de rubros monetarios que generan flujos de efectivo y se presentan en forma directa en actividades operativas y en actividades de inversión o financiación: formando parte de los flujos operativos, al no ajustarlo del resultado del ejercicio.

Los flujos operativos presentados directamente (intereses y dividendos recibidos y pagados) y los de actividades de inversión y financiación quedarían expuestos, de esta forma por cifras diferentes a lo resuelto para el resto de entes".

Vemos el ejercicio 5, de acuerdo al ejemplo, anexo a la Interpretación de la FACPCE:

(En el presente ejercicio no se tiene flujos de efectivo por cobro o pago de dividendos e intereses).

VARIACIONES DEL EFECTIVO

CAUSAS DE LAS VARIACIONES - METODO INDIRECTO

Actividades operativas

Cambios en activos y pasivos operativos

Actividades de Inversión

Actividades de Financiación

Bibliografía

1. Fowler Newton, Enrique,1994, Contabilidad Superior, Tomo I y II , Edic. Macchi.

2. Revista Contabilidad y Administración, Editorial Cangallo.

3. Revista Estudios Contables, Departamento de Ciencias de la Administración, Universidad Nacional del Sur (UNS).

4. Revista Profesional, Editorial ERREPAR.