Servicios Personalizados

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables

versión impresa ISSN 1514-4275

Escr. Contab. n.44 Bahía Blanca 2003

Beta, la estructura de capital y el efecto de palanca financiera1

Lic. Fabio Rotstein* - Juan I. Esandi**

* Licenciado en Economía y Contador Público. Profesor Titular Ordinario de Administración Financiera I y II. Departamento Ciencias de la Administración. Universidad Nacional del Sur. Investigador y autor de trabajos de su especialidad.

** Master en Economía y Licenciado en Economía. Profesor Adjunto de Administración Financiera I y II. Departamento Ciencias de la Administración. Universidad Nacional del Sur. Investigador y autor de trabajos de su especialidad.

Consideraciones generales

En la base de la definición de fracasos financieros, está la dificultad de la empresa para pagar sus deudas. En tal sentido resulta importante analizar los efectos que tiene el apalancamiento sobre beta y, en consecuencia, sobre los costos de capital, cuyas variaciones constituyen una medida del riesgo empresario.

Vamos a analizar la relación entre las betas y la estructura de capital. Suponemos que la empresa está financiada por dos fuentes exclusivas: capital propio representado por acciones ordinarias que se cotizan en bolsa; y capital ajeno. Consideramos que éste está representado por títulos de deuda de la empresa, a tasa de interés fija, en moneda constante y con cotización en bolsa 2. Por lo tanto, el rendimiento de esos títulos va a estar dado por su flujo de fondos hacia los inversores-prestamistas; es decir, por los intereses más las variaciones en su cotización, de un modo similar a lo planteado para el rendimiento de las acciones ordinarias.

Estos bonos tienen cuatro tipos de riesgo. El riesgo de insolvencia, el riesgo de mercado, el riesgo inflacionario y el riesgo país. El primero es claramente no sistemático y, por lo tanto, no medible por beta. Sin embargo, la mayoría de los tratadistas coinciden en que la posibilidad de quiebra puede influir en el ánimo de los inversores, y que eso se traduce en un rendimiento requerido mayor, que en última instancia incrementa el valor de beta 3. El segundo, siendo el bono a tasa fija, se ve afectado solamente por las variaciones que puedan ocurrir en la tasa de interés prevaleciente en el mercado para bonos de ese tipo y características; lo que convierte a este riesgo en puramente sistemático. El tercero, el riesgo inflacionario, queda neutralizado si utilizamos moneda constante en las mediciones; sin embargo, los efectos desestructurantes 4 de una hipótesis inflacionaria –variaciones bruscas y cambiantes en los precios relativos– se reflejarían, como expectativa, en la tasa real de interés; siendo claramente sistemático. El cuarto, el riesgo país, que en alguna medida mide la confianza en el país –y especialmente en la posibilidad de un quiebre repentino de las reglas de juego–, también se reflejaría como expectativa en la tasa real de interés, siendo producto del sistema económico nacional. Cuando hablamos de riesgo sistemático, es a nivel nacional, ya que podría haber una diversificación a nivel internacional.

El beta de la deuda, así planteada, va a estar dada por la variabilidad de esos flujos, producto de la variabilidad de las tasas prevalecientes en el mercado, y en relación a una cartera de mercado o, mejor, a un índice bursátil reconocido. En otras palabras, su mecánica de determinación no difiere de lo tradicional en el tema 5.

Aún a riesgo de repetirnos, utilizaremos las ecuaciones clásicas del costo de capital. El costo del capital propio externo y el costo del capital ajeno, siendo ambos los requerimientos de los respectivos inversionistas –accionistas y prestamistas–. El costo del capital promedio ponderado, adecúa a los costos anteriores en función de las respectivas proporciones en la capitalización total de la empresa 6, y los ajusta en función del impuesto a las ganancias, suponiendo que es soportado por la misma empresa. Posteriormente haremos una extensión de las ecuaciones clásicas.

● Costo del capital propio externo (en su expresión tradicional):

| Ecuación 1 |

siendo:

ke = costo del capital propio externo, rendimiento requerido por los inversores-accionistas.

rf = tasa de interés libre de riesgo.

= tasa de rendimiento de la cartera de mercado o de un índice bursátil representativo de ella.

= tasa de rendimiento de la cartera de mercado o de un índice bursátil representativo de ella.

βα = beta correspondiente al capital accionario. Es un beta apalancado, si es que la empresa lo está. Es el beta que se observa en el mercado. Como veremos más adelante, se supone que este beta se incrementa en la medida en que se incrementa el endeudamiento 7.

Costo del capital ajeno (también en su expresión tradicional):

| Ecuación 2 |

siendo:

kb = costo del capital ajeno, rendimiento requerido por los inversores-prestamistas.

ββ = beta correspondiente a la deuda en bonos. También se supone que se incrementa en la medida en que se incrementa el endeudamiento.

■ Costo del capital ajeno ajustado por impuestos:

| Ecuación 3 |

que desarrollada

y simplificada

| Ecuación 4 |

siendo:

ki = costo del capital ajeno para la empresa, ajustado por impuestos.

t = tasa de impuesto a las ganancias a cargo de la empesa.

■ Nivel de endeudamiento (leverage):

| Ecuación 5 |  | Ecuación 6 |

siendo:

E = coeficiente de endeudamiento.

A = capital en acciones a valor de mercado.

B = capital en bonos a valor de mercado.

A+B = capital total de la firma a valor de mercado.

Costo de capital promedio ponderado, ajustado por impuestos (en su expresión tradicional):

| Ecuación 7 |

siendo:

ko = costo de capital promedio ponderado, ajustado por impuestos. Es la tasa que permite determinar el valor total de la empresa (a valores de mercado). También es la tasa de aceptación de nuevos proyectos, bajo el supuesto de que el proyecto tiene el mismo riesgo y financiación que la empresa, sino es una base para su cálculo.

La clásica ecuación 7, después de desarrollarse y simplificarse, puede transformarse en:

| Ecuación 8 |

Análisis de los efectos del apalancamiento

Si realizamos el análisis a través de la ecuación 8 8, vemos que la misma tiene en el segundo miembro dos términos: el primero muestra el rendimiento requerido por los accionistas y el segundo indica los efectos del apalancamiento. Es decir, permaneciendo todo igual, toda vez que aumenta E, aumenta el sustraendo, y baja la tasa ko de aceptación de nuevos proyectos. Si bien esto último conjuga con el objetivo financiero de la firma que es la maximización del valor actual de la riqueza del accionista, también conduce a una conclusión elementalmente simple: la conveniencia del endeudamiento irrestricto. Lo que en la realidad resulta falso.

Lo que no se toma en cuenta en el análisis reseñado, es que todo aumento del leverage produce incrementos en los valores de beta, y viceversa. Si bien no podemos afirmar que existe una relación funcional determinada 9 la situación es advertida por ROSS et al 10, quienes hacen una referencia a un artículo de MASULIS 11 que ilustra la situación. Este trabajo verifica que las tasas de rentabilidad se modifican frente a anuncios de aumento o reducción del apalancamiento. Otros trabajos lo confirman 12.

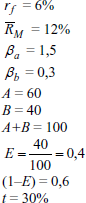

Ejemplo numérico

Datos:

Luego, realizando los cálculos respectivos, tenemos:

; por la ecuación 1.

; por la ecuación 1.

; por la ecuación 2.

; por la ecuación 2.

; por la ecuación 3.

; por la ecuación 3.

; por la ecuación 7.

; por la ecuación 7.

; por la ecuación 8.

; por la ecuación 8.

Por supuesto, la 7 y la 8 dan la misma respuesta, solamente se quiere ilustrar el uso de ambas.

A modo de ejemplo, tomando la última ecuación y modificando solamente el nivel de endeudamiento, por ejemplo a 0,6, se producirá el siguiente resultado:

Como mencionábamos más arriba, esa nueva y menor tasa de costo promedio ponderado no toma en cuenta la percepción de riesgo que pueden hacer los inversores al incrementarse el endeudamiento, situación que inducirá a un incremento en ambas betas, como hemos señalado más arriba.

El beta promedio ponderado

Otra vía para analizar el problema, es a través del beta promedio ponderado, Βo. Este debe tomar en cuenta varios componentes: el beta de las acciones, el beta de los bonos, las proporciones de ambos capitales y el efecto impositivo. De tal modo,

| Ecuación 9 |

Podemos advertir dos componentes básicos en el segundo miembro de esta ecuación: el primer término que indicaría el riesgo de los negocios de la firma, y el segundo término que indicaría solamente el riesgo financiero de la misma producto de su endeudamiento. Pero esto no es así 13.

Ambos términos contienen betas que son observados en el mercado, y que toma un determinado nivel considerando que la empresa está endeudada. Si así no fuera, el beta accionario observado tendría un nivel menor; y el beta de los bonos no existiría. Es decir, tenemos que aceptar que

βo empresa andeudada > βα empresa no endeudada

Si la empresa no estuvira endeudada, es decir que E = 0, la ecuación 9 quedaría como

β0 = βα

O sea, que si la empresa está endeudada, ambas betas del segundo miembro de la ecuación 9 contienen el efecto del endeudamiento, y no solamente el segundo término.

El costo de capital promedio ponderado en función del beta promedio ponderado (ecuación 10), sería:

Pero parte de rf es deducible de impuestos, ya que rf integra el costo del capital ajeno y, por lo tanto, también hay que hacerle el ajuste impositivo, en la medida del endeudamiento (E) y en función de la tasa de impuestos (t). Luego, en la ecuación anterior hay que desagregar ambos conceptos. Por el contrario, β0 ya está ajustada por impuestos. Así,

que desarrollada y simplificada quedaría como

| Ecuación 10 |

Continuando con el ejemplo numérico, tendríamos:

; por la ecuación 9.

; por la ecuación 9.

; por la ecuación 10.

; por la ecuación 10.

Podemos validar las ecuaciones 9 y 10, ya que verificamos que los resultados obtenidos por vía de la ecuación 10 es igual al obtenido por las ecuaciones 7 y 8.

Un modelo simple de simulación – planteo 14

La idea es mostrar la interacción entre las betas, el endeudamiento y los costos de capital. Toda variación en el nivel de endeudamiento influye sobre los inversores en cuanto al rendimiento pretendido, y suponiendo que el mercado () no se modifica –es decir, que no influyen factores sistemáticos–, igualmente se modificarán los costos de capital.

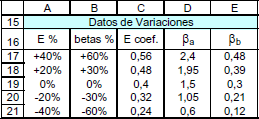

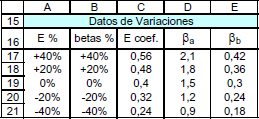

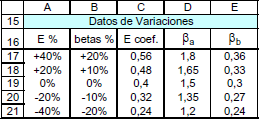

Se han supuesto tres situaciones, en las cuales las betas responden de distinta manera ante un mismo nivel de endeudamiento. O sea:

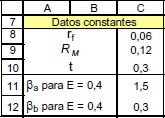

■ Datos constantes para todos los ejemplos:

Tabla 1

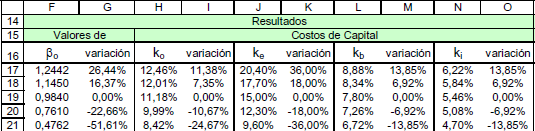

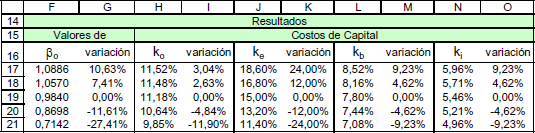

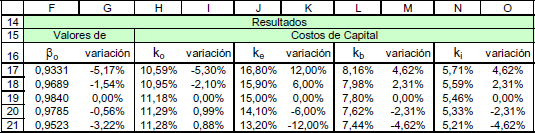

Resultados obtenidos

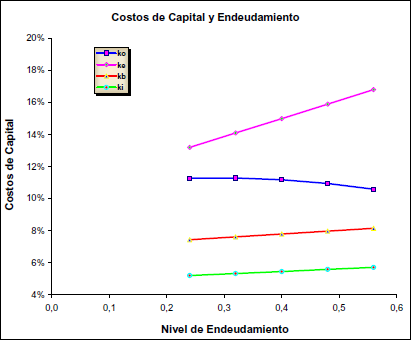

■ Primer caso: cuando las betas se aprecian en mayor proporción que el endeudamiento (vbetas>vE), es decir que los inversores consideran que el aumento del riesgo es más que proporcional al aumento del endeudamiento.

Tabla 2

Tabla 3

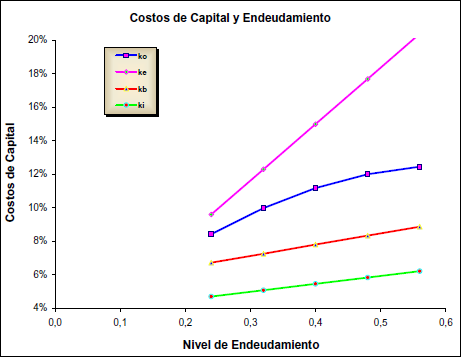

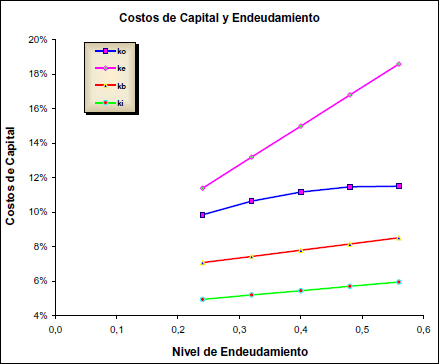

Gráfico 1

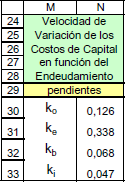

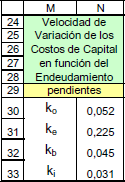

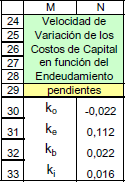

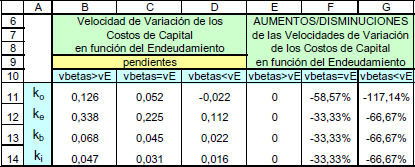

Enfocando el análisis desde un menor nivel de endeudamiento (0,24) a un mayor nivel de endeudamiento (0,56), podemos interpretar a la información de la Tabla 4 como Velocidad de crecimiento de los costos de capital en función de los incrementos del nivel de endeudamiento 15, indicada por las pendientes respectivas de cada curva. Vemos que los cuatro costos de capital tienen distintas velocidades de crecimiento, por ejemplo, ki es más aplanada que ke. El costo del capital propio crece más rápidamente que el costo del capital ajeno. El costo del capital ajeno para la empresa ki crece más lentamente que los rendimientos requeridos por los inversores-prestamistas, debido al efecto impositivo, que resulta más favorable debido a un mayor endeudamiento. En cuanto al costo de capital promedio ponderado, su velocidad de crecimiento resulta menor que los rendimientos requeridos por los accionistas. De cualquier manera, la interacción entre el mayor endeudamiento de la empresa y la percepción de riesgo por los inversores, no señala una disminución en el costo de capital promedio ponderado, que debiera ser el objetivo de la empresa.

Tabla 4

■ Segundo caso: cuando las betas se aprecian en igual proporción que el endeudamiento (vbetas=vE), es decir que los inversores consideran que el aumento del riesgo es proporcional al aumento del endeudamiento.

Tabla 5

Tabla 6

Gráfico 2

Tabla 7

Este caso es similar al anterior en cuanto a sus respuestas, aún cuando con valores más atenuados.

■ Tercer caso: cuando las betas se aprecian en menor proporción que el endeudamiento (vbetas<vE), es decir que los inversores consideran que el aumento del riesgo es menos que proporcional al aumento del endeudamiento.

Tabla 8

Tabla 9

Gráfico 3

Tabla 10

En este caso la situación cambia. No solamente se atenúan las velocidades de crecimiento, sino que en el caso del costo de capital promedio ponderado, la velocidad se torna negativa; esto es, se transforma de decrecimiento. Si la percepción de los inversores es así, resulta evidente que a la empresa le conviene incrementar su endeudamiento; habría que ver hasta que límites.

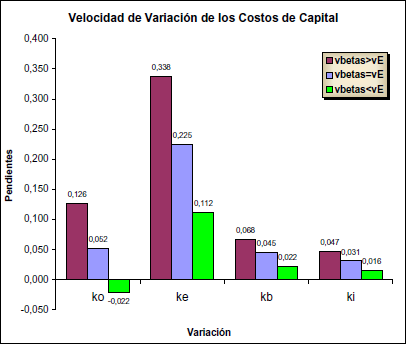

■ Resumen de los tres casos

Tabla 11

Gráfico 4

Beta y el efecto de palanca financiera

La idea de desagregar el beta no apalancado del apalancado, siendo este último el que se observa en el mercado, tiende a solucionar dos cuestiones importantes. Una de ellas es poder desagregar el riesgo total de la empresa en riesgo de los negocios y riesgo financiero. La otra es poder contar con un beta que pueda ser utilizado con fines comparativos, entre dos o más empresas de la misma actividad, pero de distinto nivel de endeudamiento. Un beta mix no puede compararse con otro beta mix, si las mezclas de financiamiento son distintas.

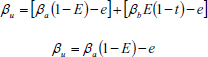

Si la empresa tiene deudas, el beta accionario que se observa en el mercado, βα, es un beta apalancado. En ese caso se supone que βb tendrá valores positivos, y β0 también será un beta apalancado; por lo que,

| Ecuación 11 |

siendo:

βL beta apalancado.

Retomando los valores de nuestro ejemplo piloto, tendríamos que:

Para transformarlo en un beta no apalancado, la mayoría de los autores sugieren que βb ≈ 0. BENNINGA & SARIG 16 toman como base la siguiente ecuación:

que es similar a nuestra ecuación 11 anterior. Y aseveran que ... "en la práctica, la ecuación precedente es simplificada muy a menudo suponiendo que el beta de los títulos con ingreso fijo emitidos por la empresa, deuda y acciones preferidas, es casi cero. En este caso, la fórmula se simplifica a

Esta relación nos permite estimar el beta no observado de los activos a partir del beta observado de las acciones y del endeudamiento observado (¡medidos a través del uso de valores de mercado!)".

Utilizando el mismo procedimiento señalado por BENNINGA & SARIG 17 pero aplicado a nuestra ecuación 11, ésto haría desaparecer el segundo término del segundo miembro, quedando:

| Ecuación 12 |

siendo:

βμ beta no apalancada.

La ecuación 12 sería similar a la última que plantean BENNINGA & SARIG. Retomando nuestro ejemplo piloto, tendríamos que

Es decir, lo que se ha eliminado es solamente el efecto endeudamiento e:

| Ecuación 13 |

¿Es esto así? Al pretender calcular un beta no apalancado, ¿no queremos ver que pasaría si la empresa no estuviera endeudada? No cabe duda que si lo dejamos así, el βα sigue siendo un beta apalancado y la simple transformación en no apalancado por haber eliminado el efecto endeudamiento, no sería valedera. ¿No habría que calcularlo de otra manera? O sea, en el marco de nuestro ejemplo piloto, βα = 1,5, porque el mercado está reflejando en él, no solamente el endeudamiento de la empresa sino también el riesgo financiero que ese endeudamiento significa. Si la empresa no estuviera endeudada con un riesgo que el mercado califica como βb , βα debería ser inferior a 1,5 y no debería hacerse ningún ajuste por endeudamiento. En tal caso βα = βα, ya que E sería igual a cero.

En el caso propuesto, a la ecuación 12, que aún contiene el efecto de palanca como argumentamos más arriba, habría que deducirle dicho efecto, como lo hicimos con la ecuación 11. Así,

| Ecuación 14 |

que, en el marco del ejemplo, sería:

La diferencia entre las ecuaciones 14 y 11 indicaría el valor del efecto de palanca que debe desagregarse para obtener el beta no apalancado βu del beta apalancado βo que surge de las observaciones de mercado.

| Ecuación 15 |

La diferencia entre beta apalacanda y beta no apalancada, es de dos veces la ecuación 13. Cabe la pregunta de porqué hay que hacer esa deducción doble.

La ecuación 13 nos dice lo que piensan los inversores-prestamistas respecto al riesgo de su deuda. Podemos suponer que los inversores-accionistas piensan en el mismo sentido y de que, si la empresa está endeudada, han agregado ese valor a su beta accionario. Quiere decir que una vez se deduce porque queremos eliminar el efecto endeudamiento, y la segunda vez se deduce porque queremos eliminar el factor que incrementa el beta accionario para convertirlo en apalancado.

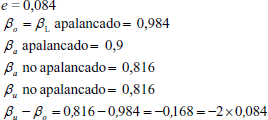

En el marco del ejemplo tendríamos

En otras palabras, si consideramos idealmente 18 que la empresa no estuviera endeudada el beta accionario observado sería igual a 0,816. Si la empresa se endeuda, los accionistas manifestarían su apreciación del riesgo elevando el beta accionario a 0,9; lo cual, agregado al riesgo financiero elevaría el beta total de la empresa a 0,984. Resumiendo, Βu indicaría el riesgo económico y Βu - Βo indicaría el riesgo financiero.

Retomando la ecuación 10, ésta nos muestra el ko apalancado (solamente modificamos símbolos):

| Ecuación 16 |

Para calcular el ko no apalancado, no solamente deberemos sustituir el beta apalancado por el no apalancado, sino que además debemos eliminar el escudo fiscal que surge como producto del endeudamiento, representado en la ecuación 16 por el factor (1 - Et). Así,

| Ecuación 17 |

El costo de capital que incluiría el riesgo de los negocios sería de 10,89% y la parte del costo total que incluye al riesgo financiero sería la diferencia entre ambos: 0,288%.

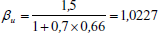

DAMODARAN 19 utiliza la siguiente ecuación para determinar la beta no apalancada:

Utilizando los valores de nuestro ejemplo piloto, tendríamos que

Con respecto al beta no apalancado calculado de acuerdo a nuestra metodología, surge una diferencia importante: 1,0227 – 0,816 = 0,2067. Si calculamos kou con el beta no apalancado determinado por DAMODARAN, tendríamos

como riesgo de los negocios, contra 10,89% según nuestra metodología. Lo que implica que no fue correctamente neutralizado el efecto del endeudamiento y del riesgo que involucra.

Conclusiones

La presencia en la estructura de capital de dos fuentes de financiamiento de distinto riesgo –capital propio y capital ajeno– genera la presencia de tres valores medibles según la metodología del CAPM: el beta del capital accionario Βa, el beta del capital ajeno 20 Βb y un valor que los sintetiza: el beta promedio ponderado Βo en función de la participación del capital en acciones y del capital en bonos, en el capital total, y a valores de mercado.

Los valores de Βa son los observados en el mercado. Por supuesto, si la empresa no tiene endeudamiento Βb = 0 y el Βa tendrá un valor menor que en el caso de la empresa endeudada. Esto significa que Βa tendrá un valor propio producto del riesgo de los negocios más un valor adicional por el riesgo financiero originado por el endeudamiento. Lo que se trata de explicar, es que si la empresa carece de deudas solamente deberá enfrentar el riesgo de los negocios.

El beta promedio ponderado surge de un cálculo y se sintetiza en la siguiente ecuación 21:

A partir de este valor puede calcularse el costo de capital promedio ponderado 22:

Ajustados ambos por el efecto impositivo.

Se ha agregado un ejercicio de simulación que resulta de interés para visualizar el comportamiento de los betas, de la estructura financiera y del efecto de palanca.

La desagregación del riesgo de los negocios y del riesgo financiero es realizada por la mayoría de los tratadistas 23 en base al beta apalancado y al beta no apalancado. En este trabajo diferimos de las conclusiones usuales que consisten en considerar al beta no apalancado como igual al apalancado, pero sustrayéndole el efecto endeudamiento. O sea, si el beta apalancado es

El beta no apalancado será

El problema que plantea esta solución, un tanto simplista, es que mantiene el mismo valor del Βcapital propio para ambas situaciones, siendo que dicho beta está engrosado por el apalancamiento. Si la empresa no estuviera apalancada el Βcapital propio sería menor. Es decir, en ambas situaciones los betas serían diferentes.

La solución propuesta es, primero determinar el efecto endeudamiento

y deducir dicho efecto en ambos términos del segundo miembro de la ecuación 9. Es decir, deducir el efecto endeudamiento como tal y deducir el efecto endeudamiento contenido en el beta accionario:

o también

De este modo, Βu indicará el riesgo de los negocios, y la diferencia entre Βu medirá el riesgo financiero.

quedando así explicitado ambos riesgos.

Notas

1 Este trabajo forma parte del proyecto de investigación acreditado por la UNS "El uso de métodos alternativos para la detección temprana de fracasos financieros" del Grupo de Investigación integrado por: Lic. Fabio Rotstein (director), Lic. Juan I. Esandi y Lic. Federico Jaitt.

2 Es decir, bonos.

3 Es el motivo de este trabajo, la relación entre la estructura de capital y beta.

4 Rotstein, Fabio: Sentido actual de las estrategias antiinflacionarias de la empresa, Administración de Empresas, N° 124, Julio 1980, Buenos Aires, pp. 359/383; y El método del valor actual neto en economías altamente inflacionarias, Administración de Empresas, N° 183, Junio 1985, Buenos Aires, pp. 195/208.

5 Siempre en el contexto del "Capital assets pricing model". Fabio Rotstein: La teoría financiera y la generación de valor económico. ESCRITOS CONTABLES, N° 37, 1998, Bahía Blanca, pp. 121/143.

6 Bajo el supuesto de que la empresa está financiada por capital propio representado por acciones que se cotizan en la bolsa, o por una mezcla de éstos más capital ajeno representado por bonos cotizables en bolsa. Para simplificar la cuestión se ha obviado la consideración de otro tipo de endeudamiento.

7 Tesis sostenida por todos los tratadistas.

8 Más adelante haremos otro desarrollo analítico.

9 O, al menos, no la hemos podido encontrar.

10 Stephen A. Ross, Randolph W. Westerfield & Jeffrey F. Jaffe: Finanzas Corporativas. Irwin, México, 1995, 3° edición, pp. 501/506,

11 Op.cit., p. 503. Extraído de R. Masulis: The effects of capital structure policy change on security prices: a study of exchange offers. Journal of Financial Economics, 8, 1980, pp. 158/159.

12 K. Shah: The nature of information conveyed by pure capital structure changes, Journal of Financial Economics, 36, 1994. M. Cornett y N. Travlos: Information effects associated with debt-in-equity and equity-in-debt exchange offers, Journal of Finance, 44, 1989. Citados por Ross et al, 2000, 5° edición, p. 495.

13 Y en esto nos diferenciamos del resto de los tratadistas.

14 El desarrollo de los ejemplos pueden verse en el libro Excel Beta y el efecto de palanca financiera.xls, del cual se han extraído los fragmentos de planilla que se agregan al presente. Dicho material está disponible y puede solicitarse sin cargo vía e-mail a frotstein@uns.edu.ar. Debe aclararse que se ha utilizado la versión Excel 2000 en inglés, por lo que, el nombre de las funciones vienen en dicho idioma.

15 Por supuesto, enfocado a la inversa, sería velocidad de decrecimiento.

16 Simon Z Benninga & Oded H. Sarig: Corporate Finance. McGraw-Hill, New York, 1997, pp. 299/300.

17 Y con el que concuerdan varios autores: Richard A. Brealey & Stewart C. Myers: Fundamentos de financiación empresarial. McGraw-Hill, Madrid, 1998, 5° edición. Douglas R. Emery & John D. Finnerty: Administración financiera corporativa. Prentice-Hall, México, 2000. Stephen A. Ross, Randolph W. Westerfield & Jeffrey F. Jaffe: Finanzas corporativas. Irwin, Madrid, 1995, 3° edición y 2000, 5° edición. Aswath Damodaran: Corporate Finance. Theory and Practice. Wiley, NewYork, 1997. J. Fred Weston & Thomas E. Copeland: Finanzas en administración. McGraw-Hill, México, 1995, 9° edición, vol. I y II.

18 Decimos idealmente porque estamos simulando que no está endeudada, ya que tomamos una parte (1–E) como capital propio. Realmente el beta accionario sigue siendo 1,5.

19 Aswath Damodaran: Corporate Finance. Theory and Practice. Wiley, NewYork, 1997, pp. 133/137.

20 Que hemos simplificado al considerar que la deuda de la empresa está constituída por bonos de deuda, con las características indicadas más arriba.

21 Identificada más arriba como ecuación 9.

22 Identificada más arriba como ecuación 10.

23 Ver citas 14 y 15.