Servicios Personalizados

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables

versión impresa ISSN 1514-4275

Escr. Contab. n.44 Bahía Blanca 2003

Administración financiera y sistemas de control en el sector público nacional. Análisis crítico de la ley 24156 a diez años de su vigencia.

Oscar Dante Garcia

Contador Público. Profesor titular de la cátedra de Administración Pública en las carreras de Licenciatura en Administración y Contador Público. Departamento de Ciencias de la Administración. Universidad Nacional del Sur.

I) PROPÓSITOS DEL TRABAJO

El presente trabajo persigue como objetivo fundamental efectuar un análisis critico de los resultados obtenidos de la aplicación en el àmbito de la administración pública nacional de la llamada Ley de Administración Financiera y de los Sistemas de Control del Sector Pùblico Nacional, luego de haber transcurrido algo más de diez años de su puesta en vigencia. Naturalmente y dado lo extenso de la normativa y la amplitud temática que abarca, la evaluación no se detendrá en consideraciones puntuales o de detalle que aisladamente pueden resultar intrascendentes, sino que procurará hacer hincapié en la incidencia que la normativa ha tenido en aspectos trascendentes que hacen a la gestión y administración de los dineros públicos y al control de aquella gestión, teniendo en cuenta dos datos referenciales indiscutibles que ofician como patrones de medida o de comparación en un sistema democrático: la condición de dependiente de la hacienda pùblica, y el rol o naturaleza del Estado frente a la ciudadanía a la que representa y a la que debe servir.

El análisis se sustenta básicamente en cuatro pilares fundamentales:

a) Nivel de cumplimiento de los objetivos generales que justificaron su implementación

b) Grado de aplicación de sus principales preceptos normativos

c) Grado de alejamiento de principios doctrinarios fundamentales que hacen a una adecuada administración de la cosa pùblica y que se sustentan en la en la ciencia de las finanzas.

d) Ejemplos concretos de transgresiones que avalan falencias existentes en materia de control.

Para efectuar la evaluación se ha recurrido a las siguientes fuentes informativas: objetivos perseguidos según la propia normativa, la exposición de motivos que la precede y el programa de reforma de la Secretaría de Hacienda; antecedentes normativos inmediatos (La ley de contabilidad); opiniones de especialistas a través de trabajos publicados; conclusiones emanadas de Simposios de Profesores Universitarios de Contabilidad Pùblica celebrados durante la vigencia de la ley; y experiencias recientemente recogidas.

El trabajo se ordena de manera secuencial del siguiente modo: se efectúa inicialmente un breve comentario del ordenamiento resultante de la Ley de Contabilidad Dto.Ley 23354/56; luego se describen los fundamentos que motivaron la reforma , opiniones previas de especialistas y conclusiones de Simposios; seguidamente se esquematiza el ordenamiento impuesto por la nueva ley; a continuación se puntualizan las falencias observadas desde la perspectiva de diez años de aplicación; posteriormente se analizan las causas que a mi criterio motivaron las falencias antedichas; y por último se formulan a manera de cierre algunas conclusiones y sugerencias conducentes a lograr un mejor y más adecuado ordenamiento de la administración financiera y del control en el sector público nacional.

II) ORDENAMIENTO DE LA ADMINISTRACIÓN FINANCIERA Y EL CONTROL SEGúN LA LEY DE CONTABILIDAD (Dto.Ley 23354/56)

En el año 1956 el Ministerio de Hacienda, conjuntamente con la C.G.N. y la cátedra de Contabilidad Pública de la Facultad de Ciencias Económicas de la Universidad Nacional de Buenos Aires, efectuaron un análisis integral de la Ley de Contabilidad vigente (12961) proponiendo la sustitución de la misma por otro instrumento normativo que garantizara un adecuado ordenamiento de la administración financiera de la hacienda pública y un eficaz control de la gestión administrativa del Estado, procurando corregir falencias de las que adolecía la ley anterior. Es así como con fecha 31 de diciembre de 1956 se sanciona el Dto.Ley 23354/56; los principales aspectos que contempla en las dos grandes áreas de funcionamiento de la hacienda pública: gestión y control, son los que a continuación se esquematizan.

1) ADMINISTRACIÓN FINANCIERA

a) Areas de gestión financiera

Si bien no se ordenan en forma sistémica, como la actual ley, las áreas de gestión se pueden identificar a través de la lectura de su articulado, puede también observarse la interrelación que existe entre cada una de ellas; es así como resulta:

- Gestión presupuestaria: Capítulos I y II

- Gestión del Tesoro: Capítulo IV

- Gestión de Bienes del Estado: Capítulo V

- Gestión contractual: Capítulo VI

- Gestión de la deuda pública: Art. 7º y 37º

- Gestión contable: Capítulos III, VII y VIII

b) Principales modificaciones y aspectos que merecen mención

- Se modifica la estructura del presupuesto ordenando las erogaciones en gastos generales e inversiones.

- Se restituye al Poder Legislativo la facultad de fijar con alcance limitativo los gastos públicos.

- Se incluyen en el presupuesto las cuentas especiales que respondan a necesidades normales y permanentes.

- El presupuesto incluye la Administración Central, los O.D., y las Empresas Pùblicas por sus resultados.

- El año financiero coincide con el ejercicio financiero, o se que el cierre se produce al 31 de diciembre, eliminándose el período suplementario; se incorporan los residuos pasivos y el presupuesto de liquidación para su tratamiento.

- Se instituye como regla de la precedencia la prórroga del presupuesto anterior en caso de no sancionarse el nuevo en término.

- Como sistema presupuestario se consagra para los gastos el de competencia en ocasión del compromiso; el gasto se afecta cuando se compromete siguiendo los principios de Juan Bayetto.

- Para agilizar el régimen de pagos se implementa la orden de disposición de fondos contra la cuál los servicios emiten durante el ejercicio los libramientos de pago o de entrega para efectivizar los pagos.

- En materia de contrataciones se reafirma el principio de la licitación pública, determinándose en forma taxativa los casos especiales en los cuáles podrán efectuarse las contrataciones directas.

- Al crearse como órgano de control externo delegado el Tribunal de Cuentas de la Nación con funciones jurisdiccionales, dentro del área contable se implementa la llamada "contabilidad de responsables" que registrará los cargos y descargos que se formulen a cada uno de los funcionarios obligados a rendir cuentas, como así también a aquellos que disponga dicho Tribunal.

- La contabilidad gubernamental se ordena en cuatro ramas: presupuesto, movimiento de fondos y valores, patrimonio y responsables. En materia de resultados adquiere trascendencia: el estado de ejecución del presupuesto en sus diversas etapas, el resultado financiero, la situación del tesoro y el estado de las cuentas de los responsables.

- La C.G.N.continúa con funciones escriturales (contabilización a través de las cuatro ramas referidas) que culminan en la elaboración de la Cuenta General del Ejercicio y de control interno, eliminándose la atribución de control externo que existía anteriormente.

2) CONTROL

a) Areas de control

Tampoco las áreas de control se ordenan en forma sistémica, pero al igual que en Gestión pueden idenfiticarse a través de la lectura de su articulado; es así como tenemos:

- Control Interno: resulta del Capítulo VIII – Contaduría General de la Nación

- Control Externo derivado o no parlamentario: resulta del Capítulo IX – Tribunal de Cuentas de la Nación, al cuál debemos agregarle los cinco capítulos siguientes que guardan relación con la función jurisdiccional que la ley le asigna a dicho Tribunal. Es obvio aludir a que el control externo originario o parlamentario no lo instituye la Ley sino que es de naturaleza constitucional y corresponde al Poder Legislativo.

b) Principales modificaciones y aspectos que merecen mención

- La Ley crea el Tribunal de Cuentas de la Nación que tendrá a su cargo el control externo derivado de la hacienda pública. Con las leyes anteriores esa función le era asignada a la C.G.N. Se indica en los considerandos que la gestión se la rodea de las máximas facultades e independencia para que su misión constituya una absoluta garantía de la fiscalización de la gestión financiera y patrimonial del Estado. También se someten a su control las haciendas llamadas paraestatales.

- A diferencia de lo que sucede con algunas provincias, el Tribunal no tiene rango constitucional.

- Además de la tarea de control externo previo, concomitante y crítico (que incluye la facultad de observación de los actos presuntamente irregulares) y de dictaminar la Cuenta General del Ejercicio, la Ley le asigna al Tribunal de Cuentas funciones jurisdiccionales de carácter prejudicial.

- Por las circunstancias aludidas en el punto anterior, la Ley le asigna al tratamiento de la responsabilidad civil de los funcionarios públicos, a continuación del específicamente destinado al Tribunal de Cuentas, cinco capítulos a saber: Capitulo X (responsables), Capítulo XI (cuentas de los responsables), Capitulo XII (Juicio de Cuentas), Capítulo XIII (Juicio administrativo de responsabilidad) y Capítulo XIV (ejecución de las resoluciones condenatorias del Tribunal de Cuentas).

III) FUNDAMENTOS QUE MOTIVARON LA REFORMA Y OPINIONES PREVIAS A SU VIGENCIA.

1) EXPOSICIÓN DE MOTIVOS QUE PRECEDE A LA LEY 24156.

Se expresa que la base de sustentación metodológica de la nueva normativa la constituye la Teoría de Sistemas.

En primer lugar elogia a la ley anterior e inmediatamente la critica aludiendo a la rigidez de sus normas, las excepciones resultantes, la no interrelación de sistemas, la presentación tardía de los presupuestos, la poca ingerencia de la Tesorería General de la Nación en la gestión, la no integración de los movimientos de los distintos sistemas o ramas en el sistema contable. Se indica que la reforma tiene por finalidad otorgar a la administración financiera racionalidad, interrelación de los sistemas, centralización de las operaciones y obtención de resultados integrados por esa vía. Se agrega que el sistema asegurará la transparencia de la gestión procurando eliminar la corrupción, instrumenta adecuados sistemas de control a partir de ese ordenamiento financiero y garantiza el cumplimiento de los objetivos de eficacia, eficiencia y economicidad en la gestión.

En materia de control, el cuál también se ordena en forma sistémica, se indica que el organismo que centralice el registro de las operaciones financieras del Estado (C.G.N.) no puede además, efectuar controles, razón por la cuál se prevé la existencia de un organismo de control interno especifico al servicio del P.E.N. con la participación de unidades de auditoría interna en organismos y jurisdicciones. En materia de control externo derivado, se prevé la existencia de un órgano situado en línea de dependencia técnica y financiera del Congreso y dotado de independencia administrativa, técnica y financiera; se agrega que dicho órgano efectuará controles "ex post" de la utilización de recursos, de la evaluación de la economía y de la eficiencia con que se desarrollen las actividades del sector pùblico; al respecto se indica que no se comparece con los modernos esquemas de administración financiera en el sector pùblico la pràctica del "control previo" por instituciones exógenas al propio organismo controlado, el ejercicio del control previo se encuadra (a criterio de los inspiradores de la reforma) dentro de la estructura del control interno que es una de las responsabilidades que competen a la alta dirección de cada jurisdicción y entidad del sector público.

2) PROGRAMA DE REFORMA DE LA ADMINISTRACIÓN FINANCIERA GUBERNAMENTAL SEGúN LA SECRETARIA DE HACIENDA.

En el documento publicado por la Secretaría de Hacienda en el año 1992 se manifiesta que el programa de reforma de la administración financiera está sustentado en el análisis de la realidad de nuestra administración pública y tiende a lograr los siguientes objetivos: lograr que la gestión del área se realice con economicidad, eficiencia y efectividad, generar información oportuna y confiable para la toma de decisiones, interrelacionar los sistemas de administración financiera con los de control interno y externo con la finalidad refacilitar la eficacia de éstos, realizar la gerstión de los recursos públicos en un marco de absoluta transparencia. El programa es diseñado por idóneos funcionarios públicos que cuentan con el apoyo de recursos humanos y financieros suministrados por organismos internacionales tales como el Banco Mundial, las Naciones Unidas, la Comisión Económica para América Latina y el Caribe, etc-

Se agrega que el programa que se impulsa está interrelacionado con la reforma del Estado que se encuentra ejecutando el Gobierno Nacional que han permitido reducciones en el Gasto e incremento de la productividad pública; dentro de ese marco se pretende construir una administración financiera del Estado. Se indica que el sustento metodológico de la reforma lo constituye la Teoría General de Sistemas a través de la aplicación de principios tales como: la relación insumo/producto, la interrelación entre los sistemas, la centralización normativa y la descentralización operativa, previéndose en el proyecto inicial la existencia de 6 sistemas: Presupuesto, Crédito Pùblico, Tesorería, Contabilidad, Contrataciones y Administración de Bienes, de los cuáles se incorporaron efectivamente a la Ley (hasta el presente) los cuatro primeros.

3) OBJETIVOS DELINEADOS EN LA LEY

Los principales objetivos a lograr que contempla la propia Ley en el artículo 4º son los siguientes:

Regular la administración financiera y lo sistemas de control del S.P.N.

La Ley abarca el componente financiero de la gestión, no así el componente material.

Pretende lograr una mayor eficacia, eficiencia y economicidad en la obtención y aplicación de los recursos públicos.

Procura una mayor transparencia en la gestión de la hacienda pública.

Prevé lograr coherencia entre las operaciones de programación, gestión y evaluación/control de los recursos.

Los sistemas que contempla proporcionarán información que posibilite la toma de decisiones y la evaluación de la gestión de los responsables.

Pretende lograr un sistema contable integrado y adecuado que conforme una base de datos alimentada con una única captación de los mismos; además con independencia de las funciones de control interno.

Prevé un control interno eficiente y eficaz (previo, concomitante y ulterior) que abarque los aspectos formales y de mérito de la gestión.

Contempla un sistema de control externo complementario del que compete constitucionalmente al Congreso solamente ulterior o crítico que abarque también los aspectos formales y de mérito de la gestión; el órgano que lo represente asimismo carecerá (a diferencia del que lo precedió) de funciones jurisdiccionales.

Se procurará otorgar mayor significación al control sustancial, sin descuidar el de carácter formal (legal, documental, técnico, contable).

4) OPINIONES DE ESPECIALISTAS

a) Dr. William Leslie CHAPMAN.

El Dr. Chapman publica un artículo en Enero de 2993 en el que efectúa algunas consideraciones respecto del ordenamiento de control que contempla la nueva Ley:

Respecto del control interno (SIGEN y UAI) manifiesta que las técnicas de auditoría requieren que quién examina y fiscaliza no se limite a actuar después de la ejecución de los hechos, sino que inevitablemente debe tomar conocimiento previo de la planificación de la actividad, luego hacer el seguimiento (control concomitante) y finalmente verificar los resultados en instancia ulterior. También el control debe ser integrado comprendiendo no sólo los aspectos formales sino también los de mérito.

En materia de control externo, el autor justifica la eliminación del T.C.N. por inoperante e ineficaz, y justifica la institución en su reemplazo de la Auditoría General de la Nación; describe cuáles son las funciones que la ley le asigna ya sea en lo concerniente al dictamen de estados financieros y al control integrado, esto es comprendiendo los aspectos formales y de mérito de la gestión. Es de destacar que el Dr. Chapman en ese artículo nada dice acerca de la oportunidad del control que la ley le asigna a la AGN, es decir con posterioridad a la gestión, no obstante que al aludir al control interno hizo hincapié en la necesidad de que todo procedimiento de auditoria debe estar precedido por un conocimiento previo de la actividad y de un seguimiento de la gestión (control concomitante); asimismo tampoco hace referencia alguna a la eliminación de la función jurisdiccional de dicho órgano de control externo y menos aún a las razones que motivaron dicha determinación, actitud que a criterio de otros especialistas y del autor del presente trabajo motivaron la virtual eliminación del tratamiento del sistema de responsabilidades y en especial de la responsabilidad civil en la administración pública nacional en instancia administrativa.

b) Dr. Cayetano Antonio LICCIARDO

En diciembre de 1992 el Dr. Licciardo elabora un trabajo que fue publicado por la Cátedra de Contabilidad Pùblica de la Universidad de Salta titulado "Análisis Critico de la Ley de Administración Financiera y de Control del Sector Público Nacional"; seguidamente se mencionan las consideraciones más relevantes que resultan de dicho trabajo:

En relación a las modificaciones instauradas en materia de control y a la eliminación de la función jurisdiccional, indica que la Ley de contabilidad tenía defectos que reclamaban corrección, pero que de ninguna manera se justifica derogar normas que no solamente han demostrado su eficacia a través del tiempo sino que por anularse deforman la naturaleza de la función controladora en la organización de la hacienda pública y ponen en serio riesgo su cumplimiento. En ese sentido recuerda lo manifestado en el Simposio de Profesores de Contabilidad Pùblica celebrado en 1984: "el control público debe entenderse como un derecho de los ciudadanos en un Estado; la función controladora no puede reducirse únicamente a los criterios de eficiencia o a la rutina de las revisiones formales".

El sustento metodológico de la reforma es la Teoría General de Sistemas, a su criterio no es suficiente, la administración financiera y el control en el sector público primordialmente debe basarse en una Teoría General del Control aplicable a la Hacienda Pública que no es la misma que la aplicable a las haciendas privadas.

Sostiene que por primera vez la reforma de una Ley de Contabilidad ha sido proyectada y promulgada con la opinión adversa de la casi totalidad de profesores vinculados a la cátedra Universitaria. En cuánto a la aplicación analógica de practicas propias de la hacienda privada en la hacienda pùblica Licciardo alude por caso a la diferente naturaleza de los presupuestos: el presupuesto en una es un acto econòmico y para el Estado es un acto jurídico creador de derechos y obligaciones.

La sustitución del Tribunal de Cuentas por la Auditoría General de la Nación ha generado dos consecuencias trascendentes: se elimina la función jurisdiccional quedando derogado el sistema para la determinación de las responsabilidades, pilar básico para las garantías objetivas en el orden de los derechos ciudadanos; por otro lado se elimina la "intervención previa" y consecuentemente la "observación legal", ello significa que en lo sucesivo las transgresiones a disposiciones legales o reglamentarias quedarán sin control hasta el análisis posterior del acto.

La determinación del momento del gasto no puede referirse, como en la hacienda privada, a la sóla consideración técnica o económica, porque en el sector pùblico el gasto es una decisión política, en alusión al reemplazo del "compromiso" por el "devengado". En lo concerniente al sistema de pagos al ordenarse en "cuotas"sostiene que se desnaturaliza la esencia del presupuesto al convertirse en un virtual presupuesto de caja.

Por ùltimo es menester rescatar un par de reflexiones finales que formula el Dr. Licciardo en su trabajo: se indica en el mensaje que precede a la Ley que la reforma coloca a la Argentina a la vanguardia de los paises latinoamericanos en materia de administración financiera y control gubernamental, sin embargo los modelos utilizados no se buscaron en los usos, costumbres y doctrinas elaboradas en el país sino en otros ámbitos; es muy notorio que en el mensaje hay una real confusión entre los defectos ciertos de la Ley anterior y los derivados de su mala aplicación, lo que sugiere que no era necesaria su derogación absoluta sino en todo caso una adecuación de su contenido.

c) Dr. Oscar Juan COLLAZO

De su trabajo denominado "Ley 24156, la administración financiera y los sistemas de control del sector pùblico nacional, análisis y crítica" publicado en 1994, donde efectúa un pormenorizado análisis de todo su articulado, podemos rescatar como principales las siguientes conclusiones:

La Ley desmejora la base de registración de la ejecución presupuestaria alcanzada después de grandes y prolongados esfuerzos.

No impone en el control interno la "intervención previa" para que el responsable de la decisión cuente con un sistema de garantía para no incurrir en responsabilidades derivadas de la tramitación en la ejecución de sus actos.

Separa la funciòn de registración asignada a la C.G.N. de la de control interno que se le asigna a la S.I.G.E.N, aumentando innecesariamente las estructuras.

Excluye del campo de control de la A.G.N. a los funcionarios del primer nivel referidos en el art. 45 de la C.N.

Con la asignación de funciones de control posterior a la A.G.N. se rompe la cadena de control que imperaba con el seguimiento paso a paso de la gestión lo que ponía de resalto errores y transgresiones desde su origen para prevenir su consumación.

En el control interno y externo otorga preponderancia al sistema de auditoría: no puede suponerse que con él quede cubierta la función de control que en la función pública debe referirse más al ejercicio del poder que a la precisión de los registros y resultados, aunque esto último también deba ser atendido.

La Ley genera un vacío absoluto en materia de responsabilidades administrativas, civiles, penales y especialmente políticas; en particular desaparecen las funciones juirisdiccionales que tenía el Tribunal de Cuentas que permitían a través de un cargo a favor del Fisco que el afectado debía cubrir en término perentorio, el debido y rápido resarcimiento del perjuicio causado.

Concluye diciendo Collazo: "en resúmen, la ley sancionada destruyó un sistema tradicional y bien fundado, perfectible, como todo lo humano, mediante las reformas y agregados que aconsejaba la doctrina argentina, sin reemplazarlo por otro mejor".

d) Dr. Alfredo LE PERA

Principales conclusiones de su trabajo publicado que lleva por titulo "Exposición de la Ley, Metodología que adopta y relación con los sistemas de información propias del Sector Público" (1995):

Se revitaliza la función del administrador público haciendo posible ejercerla plenamente con total responsabilidad.

Prevalece la expresión de la actividad productiva pública en todo el ciclo presupuestario.

La programación de la ejecución del presupuesto impide comprometer gastos por encima de la recaudación efectiva de los recursos y lleva al cierre equilibrado o con superavit.

La determinación de los resultados sobre la base del devengado de gastos y recursos logra homogeneidad en la ecuación de los resultados económico/financieros y permite la aplicación del sistema integrado de información financiera.

La C.G.N. se transforma en administradora de la base de datos del sistema integrado de información financiera, y produce salidas de registros acumulados basados en la etapa del devengado.

Las cuentas de los clasificadores presupuestarios y de la contabilidad general (partida doble), están definidas con un criterio uniforme y homogéneo.

En materia de control interno se realza la responsabilidad primaria de los administradores y se les da el apoyo técnico de las unidades de auditoría interna.

El Congreso asume el control externo en forma directa o a través de la A.G.N.

Se integra en un microsistema a los sistemas de control interno y externo.

e) Cr. José Maria LAS HERAS

Principales consideraciones y conclusiones de un trabajo de su autoría que lleva por título "La Teoría General de Sistemas y su aplicación al control pùblico":

El Cr. Las Heras en su trabajo define el concepto de "sistema" y justifica la consideración de la Teoría General de Sistemas como base de sustento metodológico de la Ley 24156, aludiendo a los elementos que la integran y que se contemplan en la Ley:

Relación insumo/producto, interrelación de sistemas, centralización normativa y descentralización operativa.

Sostiene que el Estado moderno requiere de elementos de análisis adecuados para resolver una completa trama de intereses, recursos e instrumentos. La visión sistémica, dice, reduce las oportunidades de manejo ineficiente de la "cosa pública" permitiendo identificar a los responsables reduciendo oportunidades de corrupción, facilitando la identificación de las desviaciones en la ejecución y la existencia de actos administrativos irregulares. Bajo esta concepción la Ley es subtitulada de manera informal como "ley anti-corrupción".

Reflexionando sobre las causas del deterioro de la administración financiera en la Argentina, no debería de manera alguna rechazarse la reforma emprendida, la que no sólo subsana los defectos teóricos de la Ley de Contabilidad con sus correspondientes consecuencias prácticas derivadas de su aplicación; sino que además contempla una serie de nuevas disposiciones en materia de Crédito Pùblico, Tesorería, Presupuesto, y del propio Sistema Contable, y una valiosa concepción del control como sistema.

Se pretende con esta Ley tanto una administración financiera racional, como un adecuado control de los actos de gobierno; no es perfecta ni infalible. Sin duda la experiencia práctica con el transcurso de los años servirá de aporte para mejorar el debate que generó su sanción

Se trata de una contribución generosa de los especialistas al desarrollo de la administración financiera gubernamental en el marco del proceso de la reforma del Estado, producto de la nueva realidad económica-social del país, de la complejidad del

Estado y de los avances tecnológicos en la materia.

5) CONCLUSIONES DE SIMPOSIOS

Se transcriben seguidamente las principales conclusiones emanadas de los Simposios de Profesores Universitarios de Contabilidad Pùblica números IX y X, en relación a la nueva normativa. El Simposio Nº IX se celebra en la Universidad Católica de La Plata en noviembre de 1991, cuando ya se conocía el anteproyecto de Ley, y el Nº X en la Universidad Nacional de Rosario en diciembre de 1992, cuando la ley ya había sido sancionada.

a) Simposio Nº IX

Se consideran gastos del ejercicio los Devengados y que los Comprometidos no devengados al cierre de ejercicio se afectarán automáticamente al ejercicio siguiente;

Se altera el concepto tradicional del gasto que en el sector público es de esencia política, se contradice el principio de separación de ejercicios, como así también la función de controlar las obligaciones contraídas en un ejercicio..

Eliminación del Tribunal de Cuentas y del acto de intervención previa: no puede suponerse que tal medida no es necesaria para salvaguardar la legalidad y la rectitud tanto en los procedimientos como en la sustancia del acto.

El proyecto desatiende absolutamente al sistema de responsabilidades de los funcionarios públicos.

En cuánto al control que ejerce el Tribunal de Cuentas, puede entenderse que el régimen vigente tenga algunos matices de rigidez, pero ello no justifica suponer que con un sistema de auditoría (de indudable eficiencia para el control de los negocios privados), quede cubierta la función de control.

Llama la atención que en el mensaje que acompaña al proyecto se elogia la normativa vigente, para luego promover su reemplazo total a través de una nueva normativa inspirada en prácticas y sistemas que posiblemente sean aptos para otros paises y otras idiosincrasias, lo que naturalmente no garantiza resultados idóneos para nuestro país.

En cuanto al control público el proyecto muestra primacía en los aspectos instrumentales por sobre los objetivos fundamentales que en la hacienda pública consisten en velar por la correcta administración de los recursos del Estado. El control en la hacienda pública es una función y no un mero procedimiento, lo que significa decir que debe propender a asegurar el logro del bien común en el accionar concreto de los órganos de gobierno.

b) Simposio Nº X

En cuánto a la enseñanza de la Contabilidad Pùblica no implica introducir cambios en los programas de las asignaturas en lo atinente a los temas teóricos y doctrinarios, sino que por el contrario esos aspectos resulta menester intensificarlos.Los principios y la doctrina permanecen en el tiempo más allá de los circunstanciales cambios normativos y formales. De todos modos y al mismo tiempo, como es lógico suponer, el estudio de las nuevas disposiciones debe incorporarse a los programas sin dejar de lado las necesarias referencias a la legislación anterior.

Se reiteraron las conclusiones a las que se arribó en el Simposio anterior, y se agregaron algunas consideraciones adicionales según se indica: se puso énfasis en la gravedad que implica la eliminación del sistema de responsabilidades y la posibilidad de que por aplicación del art. 117 los funcionarios comprendidos en el art. 45 de la Constitución Nacional queden exentos de las responsabilidades civil, penal y administrativa; se resaltó como un acto a todas luces criticable la evidente marginación de la Constitución, al disponerse en el art. 136 que determinados artículos de la ley no pueden ser objeto de reglamentación, circunstancia que pone de relieve que no se respeta la división de poderes que sustenta la forma republicana de gobierno; por último se puso de manifiesto que un adecuado ordenamiento del sector público (organización, gestión y control) si bien puede recibir aportes de una Teoría General de Sistemas, debe fundarse básicamente en una Teoría General del Control aplicable a la hacienda pública, que no es la misma que la aplicable a los negocios privados.

IV) ORDENAMIENTO DE LA ADMINISTRACIÓN FINANCIERA Y DEL CONTROL SEGúN LA LEY 24156

1) AMBITO INSTITUCIONAL DE APLICACIÓN

El ámbito institucional de aplicación resulta de los artículos 8º y 9º de la Ley; abarca Jurisdicciones y Entidades del SPN

a) Administración

a.1) Administración Central

Jurisdicciones: Poder Legislativo, Poder Judicial y Poder Ejecutivo (Presidente, Jefe de Gabinete, Ministerios y Secretarias de Estado)

a.2) Entidades

Haciendas anexas de erogación: organismos descentralizados con Personería jurídica y patrimonio propio.

b) Haciendas anexas de producción

Empresas del Estado

Sociedades del Estado

Sociedades con participación estatal mayoritaria

c) Haciendas paraestatales o conexas

Entidades privadas que administran fondos públicos

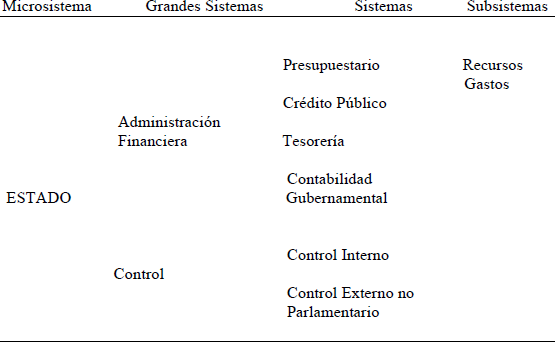

2) ORDENAMIENTO SISTéMICO

El ordenamiento sistémico que para la administración financiera y el control implementa la Ley 24156 se puede esquematizar del siguiente modo:

3) ADMINISTRACIÓN FINANCIERA

Se indica seguidamente para cada uno de los sistemas el concepto abarcativo de los mismos y los órganos rectores correspondientes:

a) Sistema Presupuestario

Concepto: conjunto de principios, órganos, normas y procedimientos que regulan el proceso presupuestario de jurisdicciones y entidades del S.P.N.

Organo Rector: Oficina Nacional de Presupuesto

b) Sistema de Crédito Pùblico

Concepto: Comprende el endeudamiento del Estado con el objeto de financiar inversiones reproductivas para atender casos de evidente necesidad nacional.

Organo Rector: Oficina Nacional de Crédito Pùblico

c) Sistema de Tesorería

Concepto: Conjunto de órganos, normas y procedimientos que intervienen en la recaudación, en los pagos y en la custodia de las disponibilidades del S.P.N.

Organo Rector: Tesorería General de la Nación

d) Sistema de Contabilidad Gubernamental

Concepto: Conjunto de principios, órganos, normas y procedimientos técnicos utilizados para recopilar, valuar, procesar y exponer los hechos económicos que afecten el patrimonio del Estado.

Organo Rector: Contaduría General de la Nación

e) Sistema de Contrataciones

No incluido en la Ley (si previsto en el anteproyecto), instituido posteriormente mediante un decreto del P.E.N.

Concepto: Conjunto de principios, normas, organismos, recursos y procedimientos que, mediante su operación, permiten al Estado obtener los bienes, obras y servicios que necesita para realizar su gestión.

Organo Rector: Oficina Nacional de Contrataciones

f) Sistema de Administración de Bienes

No incluido en la Ley (sí previsto en el anteproyecto)

Concepto: Conjunto de principios, normas, organismos, recursos y procedimientos que se aplicarán para las altas y bajas al patrimonio del Estado de bienes a los que es menester ingresar, registrar, conservar, mantener, proteger y eventualmente reasignar.

Organo Rector: nada alude el anteproyecto respecto del órgano rector del sistema.

4) CONTROL

Se indica seguidamente para cada uno de los dos sistemas el concepto abarcativo de los mismos y los órganos rectores correspodientes:

a) Sistema de Control Interno

Concepto: Es materia de su competencia el control interno de las jurisdicciones que componen el Poder Ejecutivo Nacional y los organismos descentralizados y empresas y sociedades del Estado que dependen del mismo, sus métodos y procedimientos de trabajo, normas orientativas y estructura orgánica.

Organo Rector: Sindicatura General de la Nación

b) Sistema de Control Externo (control externo derivado o no parlamentario)

Concepto: Es materia de su competencia el control externo posterior de la gestión presupuestaria, económica, financiera, patrimonial, legal y de gestión, así como el dictamen de los estados contables financieros de la administración central, organismos descentralizados, empresas y sociedades del Estado, entes reguladores de servicios públicos y los entes privados adjudicatarios de procesos de privatización en cuánto a las obligaciones emergentes de los respectivos contratos.

Organo Rector: Auditoría General de la Nación

La Constitución Nacional, a partir de la reforma instituida en 1994, incorpora a la A.G.N. a su ámbito a través del artículo 85 reiterando sus características institucionales y funcionales.

V) FALENCIAS OBSERVADAS LUEGO DE TRANSCURRIDOS DIEZ AÑOS DE VIGENCIA DE LA LEY

1) EN CUáNTO A LOS OBJETIVOS GENERALES QUE JUSTIFICARON SU IMPLEMENTACIÓN

Si tomamos en consideración: los objetivos que resultan del art. 4 de la ley, la exposición de motivos que la precedió y el programa de reforma impulsado previamente por la Secretaría de Hacienda; aspectos a los cuáles ya se aludió en el Capítulo III) de este trabajo, podemos señalar como falencias más significativas:

La Ley debió contemplar la totalidad de las áreas de gestión financiera; jamás en diez años se incorporó la gestión contractual y la gestión de bienes del Estado.

Se decía que se pretendía lograr una mayor eficacia, eficiencia y economicidad en la obtención y aplicación de los recursos: ese objetivo se logra a través del control de gestión de todos los programas y sub-programas que integran el presupuesto pùblico; ya hemos dicho en alguna otra oportunidad que muchos programas no son analizados o no son analizados debidamente, en este ùltimo caso debido a que no se investigan las causas que han motivado los grados de incumplimiento de las tres E, por lo tanto tampoco se logra revertir esos comportamientos a futuro. La heterogeneidad de los bienes y servicios que el Estado "produce" por tratarse una hacienda pùblica conspiran además contra esa posibilidad.

Se manifestaba que la reforma asegurará la transparencia de la gestión eliminando la corrupción a partir de adecuados sistemas de control: es indudable que las transgresiones que han ocasionado daños a la hacienda pública por parte de sus funcionarios (llamada comúnmente corrupción) no sólo que no se atenuò sino que se incrementó significativamente. Recordemos que algún distinguido autor calificò a la norma como "Ley anticorrupción".

Se indicaba que los sistemas que contempla proporcionarán información que posibilitará la toma de decisiones y la evaluación de la gestión de los responsables.

Se ha comprobado en base a hechos concretos que los sistemas generan información que no ha sido suficiente en algunos casos y en otros directamente no ha sido tenida en cuenta por los Organos específicos de control (control de legalidad = corrupción y/o control de mérito = cumplimiento de metas), lo que avala el presagio de las consecuencias que tendría la eliminación del sistema de responsabilidades de la Ley; también deja mucho que desear el control Político de la gestión a partir de aquella información si nos atenemos al comportamiento del órgano volitivo en cuánto a la evaluación del desempeño de funciones del llamado "ordenador primario".

Se preveía un control interno eficiente y eficaz (previo, concomitante y ulterior) que abarque los aspectos formales y de mérito. La ley contempla a priori de manera correcta las funciones de la S.I.G.E.N., como así también las de la O.N.P. en materia de control de gestión, lo que sucede es que en la pràctica y por infinitos motivos no se ha cumplido debidamente con estos propósitos; de lo contrario no se hubieran producido hechos de corrupción muchos de ellos conocidos y otros nó con el aditamento de la no sanción a los presuntos responsables; y al mismo tiempo el incumplimiento de metas programáticas. (en el punto 4 de este capítulo se aludirá a ejemplos concretos de irregularidades manifiestas).

Se hablaba de las bondades del control externo delegado "posterior"a cargo de la A.G.N.: la eliminación de las funciones jurisdiccionales y de la intervención previa había sido ya criticado por eminentes especialistas; a la luz de los hechos aquellos presagios tenían sustento si nos atenemos al incesante incremento de actos de corrupción seguidos de impunidad (recordemos que en la exposición de motivos se indicaba que no era viable en las organizaciones pùblicas modernas la práctica del "Control previo" por instituciones ajenas al organismo controlado, el ejercicio del control previo, se insistía, se encuadra dentro de la estructura del control interno. Decía el Dr. Licciardo que la eliminación de la intervención previa y la observación legal significaría que las transgresiones quedarán sin control hasta el análisis posterior del acto; y es sabido que la "oportunidad" en materia de control es trascendente. También el Dr. Collazo criticó fuertemente esta determinación, y no se equivocó: es imprescindible la "intervención previa", decía, para que el responsable de la decisión cuente con un sistema de garantía para no incurrir en responsabilidades derivada de sus actos; y continuaba: con la asignación de funciones de control posterior a la AGN, se rompe la cadena de control que imperaba con el seguimiento paso a paso de la gestión lo que ponía de resalto errores y transgresiones desde su origen para prevenir su consumación.

Se indicaba por último en el art. 4 de la ley que se procurara otorgar mayor significación al control sustancial sin descuidar el formal: como ya hemos dicho el formal se ha descuidado, y en cuánto al sustancial/político jamás el Congreso Nacional le otorgó la trascendencia que el mismo reviste, prueba de ello es que ni siquiera se ha producido el tratamiento de la cuenta general del ejercicio de todo estos años.

La ley elimina el tratamiento de la responsabilidad civil en el ámbito administrativo, procurando como objetivo que su tratamiento corresponda a la justicia ordinaria: Con ello lo único que se ha logrado es incrementar las transgresiones (la ocasión hace al ladrón) y la impunidad de las mismas, a partir de la dilación de los trámites, de la evaluación tardía teniendo en cuenta las demoras que genera la intervención de la justicia ordinaria en virtud del cúmulo de casos que debe atender. Al respecto presagiaba con acierto el Dr. Collazo: La ley genera un vacío absoluto en materia de responsabilidades; en particular desaparecen las funciones jurisdiccionales que tenía el Tribunal de Cuentas que permitían en tiempo y forma y a través de un cargo a favor del Fisco que el afectado debía cubrir en término perentorio, el debido y rápido resarcimiento del perjuicio causado.

Cabe recordar finalmente que ya en los Simposios IX (1991) y X (1992) (me remito a las conclusiones aludidas en el punto III) 5), se había alertado acerca de la imposibilidad de cumplimento de la mayoría de los objetivos que "a priori" justificaban la reforma, en concordancia con opiniones emitidas por eminentes especialistas, sobre todo en materia de control, de medición de resultados, de determinación de responsabilidades, de sanción a responsables, y de lograr evitar reiteración de transgresiones en ciclos de gestión futuros.

2) EN CUáNTO A LA APLICACIÓN DE SUS PRINCIPALES PRECEPTOS NORMATIVOS

Se mencionan seguidamente algunos artículos, a manera de ejemplo, que ponen en evidencia el incumplimiento de preceptos normativos fundamentales:

- Art. 12: los presupuestos comprenderán todos los recursos y gastos previstos para el ejercicio (regla de la universalidad): precepto no cumplido en virtud de la evidente existencia de recursos extrapresupuestarios de magnitudes ciertamente importantes; puede traerse a colación, sobre todo a futuro, los fondos a obtener vía la figura del "fideicomiso".

- Art. 24: se tendrá en cuenta para elaborar el proyecto de presupuesto la cuenta de inversión del último ejercicio ejecutado: debe entenderse "cuentas evaluadas por el órgano constitucional"; resulta entonces evidente su imposible cumplimiento toda vez que el atraso parlamentario en este aspecto es notorio.

- Art. 32: contabilización del "devengamiento de los recursos": resulta sumamente dificultoso determinar con precisión el recurso en esta instancia, en especial al cierre de ejercicio, y sobre todo en los casos de determinación por declaración jurada.

- Art. 44 y 45: Control de mérito concomitante y ulterior de la O.N.P. acerca de la ejecución financiera y física del presupuesto. Según puede observarse no se efectúa la evaluación de muchos programas y subprogramas, en modo especial a la finalización del ejercicio; y en la mayoría de los casos no se evalúan las causas de los desvíos respecto de las metas programadas y menos aún se sugieren procedimientos para evitar reiteraciones en el futuro.

- Art.69: Funciones de la O.N.C.P. No se dá cumplimiento estricto a la mayoría de las funciones que se le asignan al órgano rector del sistema, en modo especial en lo que atañe a la participación en la formulación de los aspectos crediticios de la política financiera, y en la fiscalización de que los medios de financiamiento obtenidos a través del crédito pùblico se apliquen a sus fines específicos.

- Art.80: Sistema de caja única. Vinculado con las reglas de Universalidad y unidad del presupuesto, se ha desvirtuado en buena medida en virtud de los crecientes manipuleos extrapresupuestarios.

- Art.87 inciso d): El sistema contable entre sus objetivos persigue la determinación de los costos de las operaciones públicas: no se ha dado cumplimiento a este precepto, salvo excepciones.

- Art.95 última parte: alude a que la Cuenta de Inversión debe contemplar comentarios sobre el mérito de la gestión, supuestamente a partir del informe de la O.N.P. Me remito a los comentarios efectuados al referirme al art. 45 de la Ley.

- Art. 104: Se le asignan a la SIGEN funciones de control de legalidad y de gestión o mérito. Los controles de mérito han sido bastante ineficaces, según la información con la que se cuenta, la evaluación del grado de cumplimiento de metas ha sido muy parcializada. En cuánto al los controles de legalidad, las transgresiones que sin solución de continuidad se cometen con la consecuente impunidad para los presuntos responsables (me remito a casos concretos aludidos en el punto V4), ponen en evidencia las falencias en el cumplimiento de la función. Muy probablemente la falta de intervención previa que suspenda el acto, la preponderancia que se le otorga a los procedimientos de auditoría (evaluación ante el hecho consumado) y la inestabilidad de sus funcionarios, contribuyan a producir esas consecuencias.

- D.R.253/93, art. 104, inciso q): no se cumple adecuadamente con el precepto que exige un seguimiento de medidas tendientes al resarcimiento de daños patrimoniales, incluso en sede judicial.

- Art 117 segunda parte: se excluye de su ámbito de competencia a funcionarios susceptibles de juicio político, lo cuál ha otorgado notoria impunidad a los principales responsables de la gestión presupuestaria en lo que hace a la legalidad de sus actos.

- Art.118, inciso a): la AGN debe fiscalizar el cumplimiento de las disposiciones legales y reglamentarias en relación con la utilización de los recursos del estado, una vez dictados los actos correspondientes. E inciso e): controlar la aplicación de los recursos provenientes de las operaciones de crédito público. Mas allá de buena voluntad que puedan poner los funcionarios del organismo, es notorio que los dictámenes con salvedades y actos de gestión transgresores evidenciados (me remito a los ejemplos citados en el punto V4), se pone en evidencia manifiestas falencias que probablemente deban atribuirse a la falta de "intervención previa", a la eliminación de las funciones jurisdiccionales y en impedimentos originados en decisiones políticas.

Inciso d) del mismo artículo: Examinar y emitir dictámenes sobre estados contables; por caso Cuenta de Inversión: el propósito es que el dictamen en estos casos sea tenido en cuenta por el Congreso Nacional al evaluar la Cuenta; es notorio que dicho propósito no se cumple al no cumplir el Congreso con el precepto constitucional de aprobar o rechazar la Cuenta de Inversión, ni tampoco con el Art. 85 de la carta magna que alude al control político que el mismo debe efectuar a través de dicho instrumento fundamental.

- Art.135: El poder ejecutivo nacional, en el plazo de noventa días presentará al Congreso Nacional un proyecto de ley que regule el sistema de contrataciones del Estado y otro que organice la Administración de bienes del Estado: han transcurrido más de diez años sin que se haya dado cumplimiento a esta directiva parlamentaria.

3) EN CUáNTO AL ALEJAMIENTO DE PRINCIPIOS DOCTRINARIOS FUNDAMENTALES

Seguidamente se hará referencia a aspectos que ponen en evidencia como la vigencia de la Ley 24156 en estos largos diez años ha generado un notorio alejamiento de principios doctrinarios fundamentales, en todo lo atinente a la gestión y control y por lo tanto en el cumplimiento del rol del Estado en el Sector Pùblico Nacional.

Para ello se tendrán en cuenta opiniones de especialistas, y conclusiones de Simposios de Profesores Universitarios de Contabilidad Pùblica celebrados a partir del año 1993.

a) Opiniones de especialistas.

- Dr. Cayetano Licciardo:

La aplicación estricta de la Teoría de Sistemas le ha otorgado primacía a los aspectos instrumentales y formales por sobre los sustanciales o propios de la hacienda pública; se ha desconocido la Teoría del Control que es la compatible con aquella hacienda.

En cuánto al control público se lo ha entendido más como un procedimiento que como una función.

Se le ha restado la importancia que se merece a la institución del presupuesto público; si convenimos en que el presupuesto es el eje de la gestión en la hacienda pùblica, los estados y resultados deben referirse básicamente a su ejecución; por lo tanto los estados que deben importar son los que reflejen la ejecución del presupuesto y la situación del tesoro y el resultado el financiero. Resultan de importancia secundaria el Balance General el Cuadro de Resultados y los resultados patrimoniales y econòmicos.

Se ha pretendido demostrar que la hacienda pública es productiva, cuando en realidad el Estado gasta para cumplir con su rol y atender las necesidades de la comunidad sin someterse a las leyes del mercado, lo que equivale a decir que el gasto público es de raigambre política, resulta de una decisión política.

La doctrina, encabezada por el Dr. Juan Bayetto, siempre ha sostenido que la afectación definitiva del crédito autorizado se concreta cuando se asume la obligación, esto es cuándo se contrae el compromiso; al cambiarse el criterio por el momento del "devengamiento del gasto" se producen efectos tales como: se vulneran principios presupuestarios fundamentales tales como el de anualidad, uniformidad y separación de ejercicios, se distorsiona el resultado financiero a fin de ejercicio y también se afecta el control político/funcional de la gestión por cuánto escaparán a ese control obligaciones contraídas en un ejercicio que no se tendrán en cuenta porque al finalizar el mismo no se han devengado.

El sistema de pagos que se implementó a través del art. 34 desnaturaliza la esencia del presupuesto público, que siempre fue concebido como un instrumento de control preventivo político/funcional, al privilegiarse la caja por sobre la función; el mandato que conlleva está condicionado a la "caja".

- Dr. Oscar Juan Collazo:

El Dr. Collazo ha hecho hincapié de manera permanente y a partir de la sanción de la ley en la desnaturalización que se ha generado en el control pùblico; al no tenerse en cuenta su naturaleza se lo ha descuidado ostensiblemente, por ello ha mencionado insistentemente en el error de eliminar la intervención previa y a la función jurisdiccional, y al hecho de otorgarle preponderancia, tanto en el control interno como en el externo a los procedimientos de auditoría.

En lo que atañe a las operaciones de crédito público sostiene al igual que otros autores que la aplicación de los Artículos 57 inciso e) (otorgamiento de avales por parte del PEN), 60 último pàrrafo y 71 (facultades del PEN y del Banco Central para generar endeudamiento sin la intervención previa del Congreso, constituye una evidente violación al Art. 75, inciso 4) de la Constitución, la que le atribuye exclusivamente al Congreso esa facultad.

- Dr. Gustavo Wierna:

El Dr. Wierna se ha convertido también en un crítico analista de la reforma y de sus consecuencias; entre las diversas evaluaciones que ha venido realizando ha sostenido invariablemente a través de sucesivos trabajos expuestos que los inspiradores de la ley han confundido la verdadera esencia del control en el sector pùblico, han apuntado al control del administrar, cuando lo que realmente tiene trascendencia es el control del gobernar; el control público insiste es connatural con el poder; desde el momento en que el Estado existe detenta un poder el cuál es preciso controlar en todos los aspectos de su accionar para garantizar el cumplimiento del rol que le corresponde: el logro del bien común. En ese sentido manifiesta que resulta importante el control formal (evitar el daño patrimonial o repararlo en caso de haberse producido), y también el de mérito: eficacia, eficiencia y economicidad, o lo que es lo mismo poder responder a las preguntas: que se hizo, como se hizo y a que costo se hizo (aunque convengamos que mucho no se ha hecho en estos dos aspectos, a juzgar por las transgresiones e incumplimientos de metas manifiestos); si y de manera notoria se ha descuidado el tercer aspecto del control que es el político, que se direcciona a evaluar el buen o mal desempeño de funciones, y que debería responder a las preguntas porque y para que se hizo.

b) Conclusiones consideradas trascendentes de algunos Simposios de Profesores Universitarios de Contabilidad Pública celebrados a partir del año 1993.

- Simposio XII – Universidad Nacional del Comahue (noviembre de 1994)

Acentuar la necesidad de diferenciar la naturaleza de la hacienda pública respecto de la privada, partiendo de la base de que la primera es típicamente de erogación, aún cuando por la competencia del Estado para emprender actividades de otra naturaleza, deviene compuesta.

El eje del sistema de control para la hacienda pública es el presupuesto, por lo tanto los estados contables demostrativos y los balances deben referirse primordialmente a su ejecución.

Definir el compromiso como etapa que se cumple en el momento en que un funcionario con competencia para ello, decide la utilización de una autorización para gastar. El criterio del devengado transgrede el principio de separación de los ejercicios.

El sistema de control debe contener, necesariamente, la institución de la jurisdicción contable, que permita el juzgamiento de las cuentas y de la responsabilidad, dado el carácter dependiente de la hacienda pùblica.

- Simposio XIII – Universidad Nacional de Misiones (septiembre de 1995)

El control pùblico debe garantizar objetivamente el derecho de la ciudadanía a conocer el destino de la riqueza que le ha sido detraída coactivamente.

El costo en la hacienda pùblica es consecuencia de una decisión política, mientras que en la privada surge de relaciones de rentabilidad.

La ley 24156 debe ser modificada para posibilitar su adecuación al precepto constitucional que en 1994 ha incorporado a la A.G:N. (Art. 85).

- Simposio XIV – Universidad Nacional de Jujuy (octubre de 1996)

.El contenido de la cuenta de inversión debe responder a su objetivo esencial que es de naturaleza política y posibilite ese tipo de control por parte del Congreso; asimismo debe aprobarse o rechazarse en límites de tiempo que permitan a la ciudadanía una toma oportuna de conocimiento.

El resultado financiero en la hacienda pùblica precede al resultado económico y debe entenderse como principal.

- Simposio XV – Universidad Nacional del Centro (noviembre 1997)

De los trabajos presentados surge que si bien el algunos aspectos se han producido avances, en materia de integralidad del control en el seno de la hacienda pública (prevención oportuna de posibles desvíos, vigencia efectiva de los principios fundamentales del presupuesto, determinación de los distintos aspectos y grados en que debe regir la responsabilidad de los funcionarios pùblicos, entre otras cuestiones), debe

ser revisada la nueva legislación (Ley 24156) por cuánto muchas de esas cuestiones no están suficientemente contempladas.

Quedó puesto de manifiesto que el tratamiento de la cuenta de inversión por parte de los órganos políticos competentes, no satisface las expectativas en torno de la eficiencia de las modificaciones dispuestas por la nueva legislación, ni el control en la hacienda pùblica de naturaleza político se realiza en el tiempo oportuno.

- Simposio XVI – Universidad Nacional del Nordeste (noviembre 1999)

Se ha tomado conocimiento de la deficiencia de los resultados que muestra la clausura del ejercicio presupuestario por lo cuál es necesario salvaguardar el interés colectivo y el logro del bien común que es la razón de ser del Estado; eso se logrará a través de una eficaz y eficiente administración de los dineros públicos que debe necesariamente reflejarse en información confiable y correcta, incluyendo sin excepción todos los hechos y actos producidos por el estado en el ejercicio financiero.

Resulta necesario lograr homogeneidad entre los criterios aplicados en la formulación del presupuesto, su ejecución a nivel de compromiso y devengado, y la determinación de los resultados del ejercicio.

- Simposio XVII – Universidad Nacional de Cuyo (septiembre 2000)

Teniendo en cuenta que el control de la hacienda publica es de naturaleza política, es preciso reafirmar la funciòn de control indelegable del Estado, profundizando el estudio de una Teoría del Control.

Reafirmar la importancia de la preparación y ejecución del presupuesto en el marco doctrinario y teniendo presente las normas, principios y atribuciones constitucionales.

- Simposio XVIII – Universidad Nacional del Sur (octubre 2001)

Con relación al presupuesto de la administración nacional es necesario que la Ley respectiva agregue a su forma actual de exposición un articulo y cuadro anexo que incluya la totalidad de los ingresos y gastos acumulados corrientes, de capital y las fuentes y aplicaciones financieras, además de modificar las inadecuadas denominaciones dadas a los intereses de la deuda.

Reafirmar la necesidad de dar cada vez mayor participación a los organismos de control en todo lo referente a la administración de la riqueza pública. Promover la consolidación de la independencia de estos organismos de control, respecto a las influencias políticas que pudieran condicionar su buen desempeño.

Informar a la sociedad que en el sector público, los organismos de control son los encargados de sustentar las garantías objetivas que todo ciudadano debe tener sobre el buen uso de las rentas pùblicas, para cuya obtención contribuye; y que dichos organismos, con el ordenamiento normativo actual no cumplen acabadamente ese cometido.

4) EJEMPLOS CONCRETOS DE TRANSGRESIONES QUE AVALAN LAS FALENCIAS OBSERVADAS EN MATERIA DE CONTROL

Con el propósito de poner en evidencia falencias en cuánto al control de actos irregulares que presuntivamente han generado situaciones de responsabilidad en materia civil o penal en las que pueden haber incurrido funcionarios pùblicos, se mencionarán seguidamente a algunos casos concretos, a manera de ejemplo, ordenados de dos maneras: por un lado se hará referencia a dictámenes emitidos por la A.G.N. con salvedades, y por otro a presuntas transgresiones que resultan de publicaciones periodísticas que hasta el momento no han sido suficientemente investigadas por los órganos de control y por lo tanto la opinión publica no conoce su grado de veracidad, la magnitud del daño y los responsables de esos actos de manera oficial.

a) Dictámenes de la Auditoría General de la Nación

Seguidamente se transcriben como ejemplos, algunos títulos de informes elaborados por la A.G.N. que contienen trabajos de auditoría referidos a la ejecución de determinados proyectos o programas de gobierno, financiados por organismos internacionales de crédito en la mayoría de los casos; se transcriben textualmente parte de las "salvedades u observaciones" que incluyen los dictámenes respectivos. Estas circunstancias ponen en evidencia las dificultades y condicionamientos con las que en muchos casos se encuentra el órgano de control para cumplir con su cometido, lo que avala las fallas de las que adolece el sistema.

- Informe de auditoría sobre los estados financieros del Proyecto Nº 946/OC-AR BID "Preparación del programa de gestión ambiental en la cuenca del rió Matanza – Riachuelo" (1/1/99 al 31/8/99). Parte del dictamen: "…..cabe destacar que el requerimiento de auditoría efectuado no tuvo como objetivo principal el análisis de los controles administrativos, lo que hubiera conducido a un mayor detalle en las observaciones que seguidamente se mencionan……"-

- Informe de auditoria sobre los estados financieros del "tercer proyecto de protección social" Convenio préstamo Nº 4366 – AR BIRF – ejercicio finalizado el 31/12/99. Parte del dictamen: "……debido al efecto muy significativo que sobre la revisión de los estados financieros representan las limitaciones expuestas en el apartado III anterior, esta Auditoría General de la Nación no se halla en condiciones de opinar y no opina sobre los estados financieros del Tercer Proyecto de Protecciòn Social al 31/12/99 detallados en I tomados en su conjunto……".

- Informe de auditoría sobre los estados financieros del "Programa de becas estudiantiles" Contrato de préstamo Nº 1031/OC – AR BID – ejercicio finalizado el 31/12/99. Parte del dictamen: "….Debido al efecto muy significativo que sobre la revisión de los estados financieros identificados en I, esta Auditoría General de la Nación no se halla en condiciones de opinar y no opina sobre los estados financieros e información financiera complementaria del "Programa Nacional de Becas Estudiantiles" al 31/12/99 tomados en su conjunto…….."

- Informe de auditoría sobre los estados financieros del "Segundo proyecto de protección social" Convenio de préstamo Nº 4195 – AR BIRF – ejercicio finalizado el 31/12/99. Parte del dictamen: "….Debido al efecto muy significativo que sobre la revisión de los estados financieros representan las limitaciones expuestas en el apartado III, esta Auditoría General de la Nación no se halla en condiciones de opinar y no opina sobre los estados financieros del "Segundo Proyecto de Protección Social" al 31/12/99 detallados en I, tomados en su conjunto……."

- Informe de auditoría sobre los estados financieros del "Programa de apoyo a la reconversión empresarial para las exportaciones" Contrato de préstamo Nº ARG 10/96 FONPLATA – ejercicio finalizado el 31/12/99. Parte del dictamen: "….el sistema contable implementado no permite la registración de los pagos por los valores netos de retenciones, por tal motivo el mayor de bancos no evidencia el valor de los cheques entregados……..los conceptos detallados en los registros no incluyen datos que permitan la identificación de los cheques emitidos, lo cuál dificulta la tarea e imposibilita la realización del control……".

- Informe de auditoría sobre el estado de la cuenta de depósito por el periodo 23/11/98 al 28/12/99 del "Programa especial de ajuste sectorial" Contrato de préstamo Nº 1163/OC-AR-1 BID – primer y segundo tramo de desembolsos del financiamiento.

Parte de dictamen: "……en este dictamen se emite opinión únicamente respecto a los movimientos bancarios exclusivos del Préstamo BID 1163/OC-AR 1 canalizados por la Cuenta de Depòsito mencionada en I, por lo tanto, en el presente no se opina sobre la elección o destino de las erogaciones".

- Informe de auditoria sobre los estados financieros del "Programa de reformas e inversiones en el sector educación" Contrato de prèstamo Nº 845/OC – AR BID –

ejercicio finalizado el 31/12/99. Parte del dictamen: "……nuestro dictamen no incluyó las inversiones en infraestructura con fondos locales expuestas en la cuenta "Obras y Construcciones-Fondos locales……..El análisis del proceso de adjudicación y el cumplimiento de los aspectos administrativos y contables, ha sido examinados por otros profesionales cuyos dictámenes se han tenido a la vista, teniendo en cuenta los citados dictámenes, esta auditoria no puede certificar que se han pagado en concepto de Obras yConstrucciones PFF al 31/12/99 $ 3.5553.089,70……Asimismo no se tuvo a la vista la documentación respaldatoria por un total de $ 5.524.308,15 referida a la adquisición de textos expuesta en la cuenta Textos-PFF……."

- Autoridad reguladora nuclear. Informe de Auditoría de gestión ambiental. AGN.

Parte del dictamen: "……de acuerdo a los elementos analizados y tenidos en consideración para auditar la gestión ambiental de la Autoridad Reguladora Nuclear respecto a la funciòn de supervisión que le corresponde con relación a la restauración del espacio natural afectado por la actividad minerofabril de los minerales de uranio…..

Se realizan los siguientes comentarios: no se cuenta con normativa relacionada a la actividad minera y concentración de uranio……no se han elaborado normas sobre la gestión de desechos o residuos radiactivos…..no existe un programa de monitoreo de las instalaciones sujetas a regulación de la ARN………".

b) Actos y hechos que han generado presuntas transgresiones que se traducirían en daños a la hacienda pública según publicaciones periodísticas

Por razones de espacio se mencionan solamente los títulos enunciativos de los casos, el nombre del periódico y la fecha de publicación.

- Página 12 – 21/1/02: El nuevo titular de la SIGEN tiene una asesoría privada

- La Nación – 29/4/02: El parlamento ejerce un control deficiente; no se fiscalizan los gastos del gobierno, ninguna de las comisiones que se crearon para ese seguimiento se integró todavía, hay quienes lo atribuyen a que la crisis económica ocuparía las energías de los legisladores.

- La Nación – 2/6/02: La situación argentina en la lucha por la transparencia pública. Se violan tratados contra la corrupción; una comisión de especialistas determinó que no se cumple la convención de la OEA para erradicar actos delictivos en el Estado.

- La Nación – 18/8/02: El titular de la A.G.N. admite que hay demoras en el control y sostiene que los informes actuales son extemporáneos con los hechos sucedidos.

- La Nación – 1/10/02: Denuncian fallas en los planes asistenciales. La SIGEN cuestionó la falta de transparencia y de controles.

- La Nación – 24/11/02: La negociación con los organismos. Negligencia del Estado argentino. Se gastaron U$S 137 millones por créditos que no se usaron. Más de un tercio de los préstamos del BID y del BM no se ejecutaron; se pagaron multas más caras que el dinero que se iba a recibir.

- La Nación – 5/12/02: Presión de la Legislatura por las designaciones en la Auditoría. Reclaman que 195 nombrados participen de un concurso.

- La Nación – 24/3/03: Lavado de dinero. La Unidad de Investigación Financiera afirmó que por las elecciones el P.E.N. no tiene disposición para detectar maniobras. Se presume la colocaciòn de obstáculos para la actuación de la UIF. La UIF forma parte del gobierno.

- La Nación – 23/5/03: Sorpresas por las designaciones en el Ministerio de Justicia. Beliz privilegiará la lucha anticorrupción.

- La Nación – 1/6/03: Caso Transener. Apagón con sanciones en suspenso. La virtual acefalía del ENRE es clave. El ente no cuenta con funcionarios para firmar las sanciones.

- Clarín – 11/6/03: Planteo del Banco Mundial en lo que atañe al Plan Jefes y Jefas de hogar. Pide más controles. Continuará el financiamiento pero pidió al gobierno que refuerce los controles sobre esos beneficios para eliminar las irregularidades en la entrega de los subsidios.

- La Nación – 22/6/03: La crisis en el instituto de los jubilados. No hay control sobre montos ni cantidad de subsidios. Falta información sobre sueldos. Denuncias ante la AGN e informe de este organismo a la intervención del instituto.

- Ambito Financiero – 25/6/03: Fue designada Sindico General Adjunto de la SIGEN la señora esposa del Ministro de Planificación de la Nación. Incompatibilidad manifiesta.

- La Nación – 25/6/03: Hay seis denuncias presentadas ante la oficina anticorrupción. Investigan presuntas anomalías en la contratación de servicios del PAMI. Se violaron mecanismos licitatorios. Las irregularidades alcanzan al directorio que asumió tras la normalización. Se detectaron contrataciones directas injustificadas y evidentes pagos de sobreprecios.

- La Nación – 24/7/03: Oficina anticorrupción. Atraviesa seria crisis por falta de personal, lo que le impide cumplir con su cometido.

- La Nación – 18/8/03: Casi 3.500 empleados públicos cobran como desocupados planes jefes y jefas de hogar.

- La Nación – 18/8/03: Creatividad al servicio de la defraudación. Las denuncias presentadas por la Unidad Fiscal de Investigaciones de la Seguridad Social describe maniobras fraudulentas en el manejo de planes sociales.

- La Nación – 7/9/03: En medio de las sospechas de manipulación política, aparecen apellidos famosos en plan de Jefes y Jefas de hogar. Se transcribe la nómina.

- Seprim. – 9/9/03: La A.G.N. denuncia grandes desviaciones de fondos para planes sociales.

- La Nación – 16/9/03: Planes Jefes y Jefas de hogar. Piden informes sobre el plan; existen dudas sobre ciertos apellidos supuestamente de personas inexistentes.

VI) CONSIDERACIONES ACERCA DE LAS CAUSAS QUE MOTIVARON LAS FALENCIAS DESCRIPTAS

Las principales causas que originaron las falencias descriptas son, a mi criterio, las que a continuación refiero, ordenadas en grandes temas.

1) Naturaleza de la Hacienda Pùblica.

Se partió del preconcepto de que era factible la asimilación de la hacienda pública a la hacienda privada, razón por la cuál la normativa contempló mecanismos de gestión y control propios de esta última en demasía, sin reparar en la notoria diferencia. A manera de ejemplo podemos mencionar: concepción de la hacienda como productiva cuando en realidad no puede estar sujeta a las leyes del mercado en tanto que el gasto pùblico es una decisión política; el rol del sujeto jurídico Estado es muy diferente al del sujeto jurídico Empresa; el interés individual nada se asemeja al interés de la comunidad toda, confusión ésta que propició el descuido manifiesto del control y de las responsabilidades emergentes.

2) Aplicación de modelos vigentes en otros paises.

Como ya lo han manifestado destacados autores (mencionado en el trabajo), en la elaboración de la normativa en buena medida se utilizaron modelos y metodologías provenientes de otros paises; paises con costumbres e idiosincrasias diferentes, aún dentro del contexto de un sistema democrático.

Recordemos al respecto una expresión de Juan Bautista Alberdi: este notable prohombre advertía en su época acerca del "….peligro constante de que se altere o comprometa el bello sistema que la constitución argentina ha dado al ramo de la hacienda, por la aplicación de doctrinas o ejemplos de administraciones que pertenecen a paises regidos por constituciones diferentes a la nuestra".

3) Eliminación del sistema de responsabilidades

Básicamente me refiero a la civil, y eventualmente a la penal. Debemos recordar que la Ley de Contabilidad anterior (Dto.Ley 23354/56) le destinaba a las responsabilidades públicas cinco capítulos, los que como es sabido han sido eliminados en la actual normativa. Sobre las implicancias que genera el vacío normativo en esta materia ya hemos aludido a las opiniones de autores tales como Cayetano Licciardo y Oscar Collazo. Para mayor abundamiento, considero necesario agregar las significativas referencias que sobre el particular han hecho el Dr. Adolfo Atchabahian y el Contador Teodoro Martín; comparto absolutamente las opiniones de los especialistas aludidos. Dice el Cr. Teodoro Martín: al eliminarse el Tribunal de Cuentas y sus funciones jurisdiccionales, la Ley 24156 sólo alude a las responsabilidades en dos articulos, el 130 (define la responsabilidad civil y la penal) y el 131 (alude a los plazos de prescripción); se genera en consecuencia un peligroso vacío normativo en esta materia al que aluden innumerables especialistas; "…..si estos aspectos no se ordenan rápidamente estaremos a merced de la inseguridad jurídica y de la impunidad en lo que atañe al manejo de la cosa pública…..". Sostiene el Dr. Adolfo Atchabahián: "… al promoverse la reforma las autoridades dejaron de lado proyectos y sugerencias basados en sólidas concepciones doctrinarias y experiencias hacendísticas experimentadas a lo largo de 60 años; en cambio: "prefirieron orientarse hacia propuestas diferentes, ajenas al sustento doctrinario precitado y que tienen como evidente rasgo distintivo el de debilitar en la hacienda pública el ejercicio genuino, oportuno y auténtico de la sustancial funciòn de control……..".

4) El control político y las responsabilidades emergentes del poder administrador. Absoluto descuido.

Existe un notorio desprecio parlamentario al tratamiento de la rendición de cuentas; la situación no es nueva, pero indudablemente se ha agravado. La A.G.N. emite dictamen sobre las Cuentas de Inversión, pero no se cumple el precepto constitucional: Art. 75, inciso 8 (aprobar o desechar la cuenta de inversión) y Art. 85

(El examen y opinión del Poder Legislativo sobre el desempeño y situación general de la administración pública estarán sustentados en los dictámenes de la A.G.N., en clara alusión a la Cuenta de Inversión de manera principal).

Es evidente el mal desempeño de funciones de funcionarios del poder administrador, es un hecho sistemático que se viene reiterando a lo largo de estos diez años y a través de sucesivas administraciones; es dable observar que en ningún caso ni siquiera se impulsó una investigación que derivara en al menos un intento de juicio político.

Este descuido manifiesto, deliberado o no, no sucede exclusivamente en nuestro país, ocurre lo propio en muchos paises de América (los cuáles, se reitera, han servido de modelo para el diseño de la normativa): existen órganos técnicos específicos a los cuáles se les otorga funciones de controles formales, minimizándose el rol del órgano constitucional con facultades originarias de control. Esta afirmación resulta ratificada a través de experiencias recogidas en la XXII Conferencia Interamericana de Contabilidad celebrada en la ciudad de Lima en 1995; fuè dable observar en la Comisión del Sector Público, a través de trabajos y exposiciones de representantes de diversos paises de América ciertos indicadores elocuentes: los aspectos políticos de la gestión son virtualmente dejados de lado, ni se menciona la Cuenta de Inversión, consecuentemente se ignora la intervención que en esta materia le compete al Congreso; a su vez se le otorga poca trascendencia a los controles de mérito; se hace hincapié casi exclusivamente en los controles de legalidad/documental con la intervención, como decía, de órganos específicos, óganos en muchos casos con dudosa independencia de funcionamiento que cuentan con el asesoramiento de consultorías privadas nacionales o extranjeras. Dicho en otros términos se procura exclusivamente combatir la corrupción, y en muchos casos no de manera muy eficaz, desconociendo absolutamente los aspectos políticos y de mérito; o lo que es lo mismo decir, se concibe el control pùblico de manera restringida lo que no se compatibiliza con su verdadera naturaleza en la gestión pública.

5) Debilitamiento del control de legalidad.

Dicho debilitamiento se pone de manifiesto a través de tres circunstancias:

La ya aludida desaparición del sistema de responsabilidades; la eliminación de la "intervención previa", de hecho en el control interno y de manera explícita en el control externo; y la también eliminación de la "función jurisdiccional" en sede administrativa.

6) Desnaturalización de la esencia del presupuesto público.

Ya lo ha dicho el Dr. Oscar Collazo (lo hemos referido): La ley desmejora la base de registración de la ejecución presupuestaria alcanzada después de grandes y prolongados esfuerzos.

Es sabido y largamente se ha hablado en los Simposios acerca de la naturaleza del presupuesto pùblico y de las tres características que lo identifican (financiera, econòmica, jurídica y política). Compatible con las pautas de la Ley 24156, en los últimos tiempos se le ha otorgado prioridad excluyente al equilibrio fiscal, al cierre de las cuentas, es naturalmente un objetivo importante, pero ello no justifica dejar de lado la verdadera naturaleza del instrumento, esto es que las funciones del Estado se deben cumplir, las metas programáticas se deben cumplir (esa es su razón de ser) con el mayor grado de eficacia y eficiencia posible. El Dr. Cayetano Licciardo ha sido muy preciso al respecto cuando recomienda tener cuidado al pretender modificar el presupuesto para que cierre descuidando el cumplimiento de las funciones encomendadas; relacionado con el tema el propio autor ha criticado insistentemente la aplicación del art. 34 de la Ley 24156, al condicionar la gestión presupuestaria estrictamente a las disponibilidades existentes, según sus dichos, el presupuesto se convierte en un virtual "presupuesto de caja". En síntesis, y como ya lo hemos manifestado en algún trabajo anterior: la esencia del presupuesto no se circunscribe sólo al equilibrio, en todo caso el equilibrio es uno de sus componentes por supuesto, nada despreciable.

VII) CONCLUSIONES Y SUGERENCIAS

1) Deficiencias en lo que respecta al control de los órganos específicos

Si las evidentes deficiencias obedecen a aspectos operativos y/o al mal comportamiento de los funcionarios afectados a las tareas, los motivos no son de carácter institucional, consecuentemente la solución no se logra derogando lisa y llanamente la Ley y reemplazándola por otra como se hizo, quitándole las funciones de control interno a la Contaduría General de la Nación y otorgándoselas a un nuevo órgano, o reemplazando al órgano de control externo por otro, y menos aún en este último caso, eliminando la posibilidad de intervención previa y la facultad jurisdiccional que el anterior tenía. La solución debió buscarse procurando perfeccionar la gestión de los órganos existentes a través de manuales operativos adecuados y dotando a los mismos de personal probo, de reconocida formación profesional, ética y moral, y exentos de influencias o de condicionamientos políticos. Prueba de lo que decimos, es que con el cambio no han mermado los ilícitos, las transgresiones, la corrupción en la función pública, sino que por el contrario, se ha incrementado de manera ostensible.

2) Adecuado ordenamiento del sector público

A través de los debates que se han desarrollado en los últimos años en torno al ordenamiento del sector pùblico, se han puesto en evidencia de posturas doctrinarias opuestas: los que sustentan la organización del sector público sobre la base de principios emanados de la Teoría del Control y de la Ciencia de las Finanzas. Es la concepción tradicional sostenida en los Simposios de Profesores Universitarios de Contabilidad Pùblica. Por otro lado están los que conciben la organización desde un punto de vista más pragmàtico otorgando prioridad a aspectos instrumentales/formales, se inspiran en la Teoría de Sistemas (base de sustentación metodològica de la Ley 24156).

A mi criterio, una postura no excluye a la otra, y ello se plasmó luego del debate suscitado en el X Simposio celebrado en la Universidad de Rosario: un adecuado ordenamiento del sector pùblico puede recibir aportes de la Teoría de Sistemas pero básicamente sustentarse en una Teoría del Control, atento al objetivo primordial de la gestión y del control, cuál es la salvaguarda del interés colectivo.

3) Límite entre las haciendas pùblicas y privadas.