Servicios Personalizados

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables

versión impresa ISSN 1514-4275

Escr. Contab. n.45 Bahía Blanca 2004

El presupuesto de la Administración Pública Nacional y los efectos de la limitación del gasto según resulta de la aplicación del artículo 34 de la ley 24156

Oscar Dante García

Profesor Titular de la Asignatura "Administración Pública" de la carrera de Licenciatura en Administración. Departamento de Ciencias de la Administración. Universidad Nacional del Sur.

Resúmen

El presupuesto público por su naturaleza reúne dos componentes concurrentes: el cuantitativo y el cualitativo o programático. Como instrumento de planificación y de control político previo, y teniendo en cuenta su característica juridica al configurar un mandato que los representantes de la ciudadanía otorgan al órgano ejecutivo, resulta necesario no vulnerar aquellos componentes durante la ejecución del presupuesto. En la medida en que se limite el crédito autorizado o se lo condicione a lo que se recaude, estaremos desnaturalizando el instrumento, que se convertirá en un simple "presupuesto de caja", debido a que no se podrá dar cumplimiento a las metas y objetivos preestablecidos, que es lo mismo que decir que no se estará cumpliendo con el "mandato conferido". El análisis de los efectos que produce la aplicación estricta del Art. 34 de la Ley 24156, se enmarca dentro de aquella conceptualización y motiva en consecuencia la realización del presente trabajo que pretende evaluar la problemática y sugerir vias alternativas de solución.

Palabra Clave: Control Político Sustancial Preventivo; Componentes Cuantitativos y Programáticos; Regla del Equilibrio; Crédito Autorizado; Cumplimiento de Metas y Objetivos.

I) Objetivo del trabajo

Es objetivo del presente trabajo en primer lugar reafirmar principios doctrinarios consolidados y normativas compatibles que históricamente han permitido caracterizar la naturaleza del presupuesto publico como instrumento de gestión y de control consustanciado con la razón de ser del Estado en una hacienda dependiente y en un Sistema Democrático; en segundo lugar efectuar un diagnóstico de los efectos negativos que generan disposiciones contenidas en la Ley 24156 vinculadas con la limitaciòn de las autorizaciones para gastar que a mi criterio conspiran contra aquellos principios y desnaturalizan la esencia del presupuesto, y por último formular un análisis crítico de la situación emergente y proponer las vias de solución más adecuadas.

II) Naturaleza y caracteristicas del presupuesto publico

1) Naturaleza e importancia

El presupuesto publico determina las funciones que el poder administrador debe cumplir en un período de tiempo, es fundamentalmente cuantitativo con componentes cualitativos; se traduce en cifras los enunciados de los planes de gobierno en relación al corto plazo. Es básicamente un instrumento de planificación financiera y a la vez de control político sustancial preventivo. Adquiere singular trascendencia en especial en materia de gestión y control que lo distingue sustancialmente del presupuesto en el ámbito privado; en materia de control es determinante porque permite salvaguardar el interés de la ciudadanía.

2) Caracteristicas

Son cuatro las características con las que podemos identificar al presupuesto publico:

- Instrumento financiero: es preciso determinar a priori cuáles son las necesidades que el poder administrador debe atender y cuáles los medios financieros con los que se podrá contar para financiarlas.

- Instrumento económico: orienta el destino de los recursos de una nación ya sea hacia las inversiones o hacia el consumo.

- Instrumento jurídico: configura un mandato obligatorio característico del sistema republicano; el Poder Administrador debe cumplir con ese mandato y luego rendir cuentas de su gestión y grado de cumplimiento al órgano volitivo.

- Instrumento político: expresa en números y propòsitos los anhelos de la sociedad. Necesidades que deben ser exteriorizadas en este instrumento a través de sus representantes.

III) Controles de gestión que el presupuesto posibilita como instrumento juridico

Partiendo de esta característica tan significativa, el presupuesto permite que la comunidad, a través de sus representantes, pueda evaluar si el órgano ejecutivo ha cumplido o no con el mandato conferido. La gestión que se le ha encomendado tiene que ver con tres aspectos fundamentales vinculados con el rol del Estado:

- Pautas políticas llamadas finalidades enmarcadas en un proyecto de país.

- Metas programáticas, que junto a las finalidades configuran el componente cualitativo del presupuesto: es preciso evaluar el grado de cumplimiento de metas y objetivos contenidos en programas y proyectos con el propòsito de rectificar desvíos y determinar las responsabilidades emergentes.

- Previsiones financieras: debe evaluarse en que medida se recaudaron los recursos estimados y cuál ha sido el destino otorgado a los mismos, esto último vinculado estrechamente a la necesidad e preservar el equilibrio fiscal.

IV) Tratamiento de la ejecución de recursos y gastos vinculado a la naturaleza del presupuesto

1) Conceptos generales

Es necesario analizar que tratamiento le otorga la normativa vigente a la ejecución de recursos y gastos y como se compatibiliza ese tratamiento con la naturaleza y características del presupuesto ya señalados.

Para cumplir con el mandato instrumentado es menester lograr como mínimo la recaudación estimada y direccionar esa recaudación al financiamiento de los Gastos predeterminados, respetando los conceptos vinculados con metas y objetivos previstos (componente programático) y procurando la utilización óptima de los creditos otorgados sin exceder los límites concedidos (componente cuantitativo). En la medida en que no se respeten estas pautas, estaremos incumpliendo el mandato de la ciudadanía y desvirtuando la esencia del presupuesto.

2) Componente cuantitativo

Según los principios doctrinarios que identifican al presupuesto y las normativas que se fueron sucediendo está claro que los recursos se estiman y los créditos configuran las autorizaciones máximas para gastar. Tengamos en cuenta al respecto lo que preveía la Ley de Contabilidad y la actual Ley de Administración Financiera. Dto.Ley 23354/56: Art. 1º): "Lo créditos del presupuesto general señalarán exclusivamente los conceptos y límites de inversión de las rentas publicas de cada ejercicio financiero". Ley 24156: Art. 21º): "……se considerarán como recursos del ejercicio todos aquellos que se prevén (estimen) recaudar…..". Art. 29º): "Los créditos del presupuesto de gastos………., constituyen el límite máximo de las autorizaciones disponibles para gastar". Dice el Dr. Atchabahían que "el presupuesto en materia de gastos constituye una limitación cuantitativa (y también cualitativa) de los gastos a realizar. Los créditos son autorizaciones máximas en cuánto al monto y al concepto; ello no significa que el P.E. esté obligado a gastar el total autorizado"; el concepto lo complementaríamos agregando: que el uso de ese crédito debe ser el óptimo que garantice el cumplimiento de metas y objetivos preestablecidos; dicho en otros términos resultará inapropiado gastar menos de lo autorizado si con esa actitud se imposibilita cumplir con aquellos propósitos.

3) Componente programatico

Como ya lo mencionamos, además del aspecto cuantitativo constituye un componente de singular importancia en el presupuesto el cualitativo o programático, esto es la determinación de metas y objetivos a cumplir durante la gestión.

También la doctrina otorga preferente atención a éste aspecto identificatorio del presupuesto; al respecto el Dr. Juan Bayetto manifiesta:"en el presupuesto se fijan preventivamente los conceptos de los gastos y con relación a éstos los importes que el poder administrador deberá poner a cargo del tesoro público para atender esos gastos….."- En cuánto a la normativa vinculada debemos citar: El art. 1º) segundo pàrrafo del Dto.Ley 23354/56 ya mencionado."Los créditos del presupuesto general señalarán los conceptos y límites de inversión……". Ley 24156: Art. 33º) "no se podrá disponer de los créditos para una finalidad distinta a la prevista"; Art. 14º): "En los presupuestos de gastos se utilizarán las técnicas más adecuadas para demostrar el cumplimiento de las políticas, planes de acción y producción de bienes y servicios de los organismos del sector publico nacional……"; Dto. 2666/92, Art. 14º): "El presupuesto de gastos de cada uno de los organismos de la APN se estructurará de acuerdo con las siguientes categorías programáticas: programa, sub-programa, proyecto, obra y actividad. En cada uno de los programas se describirá la vinculación cualitativa y cuantitativa con las políticas nacionales a cuyos logros contribuyen"; Decisión Administrativa Nº 2 del 14/1/04 (vinculada con el Presupuesto del ejercicio 2004), el Art. 10º), al igual que Decisiones Administrativas similares relativas a ejercicios anteriores, establece una exigencia que confirma la trascendencia de este componente en el presupuesto: "Las Jurisdicciones y Entidades de la A.P.N. deberán presentar en forma obligatoria a la O.N.P. la programación trimestral de las metas físicas de cada uno de los programas, así como tambièn el avance fisico programado de los proyectos y las obras, quince dias antes del comienzo de cada trimestre. Asimismo, deberán informar con el mismo carácter, dentro de los quince dias de la finalización de cada trimestre la ejecución física cumplida".

Aludiendo a los dos componentes podríamos concluir aseverando que en el presupuesto no se pueden disociar los montos contemplados de los objetivos perseguidos, ambos aspectos de manera concurrente hacen a la esencia del instrumento.

4) Reglas presupuestarias relacionadas.

Veamos que establecen ciertas reglas del presupuesto reconocidas por la doctrina en relación a los componentes cuantitativos y programáticos del mismo:

Regla de la exactitud: Los montos de los gastos deben ser veraces, no se puede admitir incrementar deliberadamente determinadas partidas o estimar en exceso recursos a sabiendas de que no se podrá hacer efectivo. La inexactitud desnaturaliza el instrumento. Se vincula con los dos componentes antedichos.

Regla de la especificidad: Se refiere a la necesidad de determinar en los clasificadores con precisión la denominación conceptual de las partidas y de los rubros de recursos; es importante para que el instrumento cumpla plenamente su finalidad. Se vincula con el componente programático.

Regla de la claridad: Resulta imprescindible que el presupuesto sea claro, es decir entendible, no sólo para los organismos encargados de controlar la gestión sino también para la ciudadanía. Se vincula con el componente programático.

Regla del equilibrio: Es necesario el equilibrio del presupuesto, es decir la equivalencia entre ingresos y egresos, tanto en la instancia preventiva, durante la ejecución y después de ejecutados los gastos. Esta regla se vincula con el componente cuantitativo del presupuesto; es importante evitar el déficit financiero y por lo tanto el consecuente incremento del endeudamiento publico que deviene en un suerte de circulo vicioso al generarse nuevos déficit por la necesidad de atención de los servicios de la deuda y así sucesivamente; es preciso que las cuentas cierren pero no debemos limitarnos aseverar que de ese modo ya se ha cumplido con el objetivo del presupuesto publico, la esencia del mismo es mucho más amplia. Dice el Dr. Cayetano Licciardo al respecto: si bien debemos atender aquella prioridad, no debemos olvidar los aspectos jurídico y político que caracterizan al presupuesto, las funciones encomendadas al poder administrador se deben cumplir; debemos tener cuidado, sostiene, en pretender modificar el presupuesto para que las cuentas "cierren" descuidando aquellas funciones; para eliminar los desequilibrios no debemos pensar solamente en las salidas de caja sino fundamentalmente en las causas que lo originan relacionadas seguramente con aspectos estructurales; agrega, y esto es importante, en la hacienda pública las autorizaciones para gastar son de raíz política, el gasto justifica el recurso y no a la inversa. Estas consideraciones, que adquieren mayor trascendencia por provenir de tan distinguida autoridad, avalan la idea ya exteriorizada anteriormente, de que en el presupuesto publico resulta imprescindible vincular permanentemente montos y objetivos programados.

V) Limitación adicional del gasto autorizado que resulta de la aplicación del articulo 34 de la ley 24156. implicancias.

1) Normativa vigente

La incorporación del Art. 34º) a la Ley de Administración Financiera resulta verdaderamente novedosa; las implicancias que su aplicación a generado han motivado tal como manifestáramos al principio, la realización de este trabajo.

Dicho precepto configura una segunda limitación en las autorizaciones para gastar al condicionarlas a los recursos disponibles; concretamente se establece:

"A los fines de garantizar una correcta ejecución de los presupuestos y de compatibilizar los resultados esperados con los recursos disponibles, todas las jurisdicciones y entidades deberán programar, para cada ejercicio, la ejecución física y financiera de los presupuestos, siguiendo las normas que fijará la reglamentación y las disposiciones complementarias y procedimientos que dicten los órganos rectores de los sistemas presupuestario y de tesorería……………. Dicha programación será ajustada y las respectivas cuentas aprobadas por los órganos rectores en la forma y por los periodos que se establezca. El monto total de las cuotas de compromiso fijadas para el ejercicio no podrá ser superior al monto de los recursos recaudados durante el mismo".

El Decreto 2666/92 al referirse al Art. 34º de la ley establece que el mismo se considera reglamentado por el Dto. 1823/91 (un tanto insólito teniendo en cuenta que la Ley se sanciona con bastante posterioridad: 30/9/92). Asimismo la reglamentación final se instrumenta a través de la Resolución Nº 1 del 4 de enero de 1993 de la Secretaría de Estado de Hacienda; dicha resolución establece el procedimiento al que deberán ajustarse jurisdicciones y entidades basado en programaciones trimestrales físicas y financieras y en las consecuentes asignaciones de cuotas de compromiso y de mandado a pagar.

2) Operatoria

Según resulta del contenido de la Resolución Nº 1 de la Secretaría de Estado de Hacienda aludida en el punto anterior, la operatoria de la aplicación del Art. 34º de la Ley 24156, se describe de la siguiente manera:

Las jurisdicciones y entidades deben remitir a la Oficina Nacional de Presupuesto antes del inicio de cada trimestre la programación de la ejecución física y financiera trimestral de sus gastos, indicando para cada trimestre los compromisos previstos y para cada mes el mandado a pagar previsto. Luego que la Secretaría de Hacienda (con la participación de la O.N.P. y la T.G.N.) asigne las correspondientes cuotas de compromiso y de mandado a pagar (como límite máximo a gastar en el período), tendrán que adecuar sus compromisos y mandado a pagar a las autorizaciones otorgadas, que normalmente configuran niveles inferiores proporcionalmente a los créditos otorgados para todo el ejercicio. Se agrega que en los casos en que el total mensual del mandado a pagar fuera inferior a las cuotas autorizadas pueden transferirse los saldos no utilizados a los meses siguientes dentro del trimestre exclusivamente.

Los saldos de las cuotas que no se utilicen en el trimestre caducan automáticamente.

Se aclara finalmente que a los efectos de asignar las cuotas de compromiso la Secretaría de Hacienda tendrá en cuenta que el compromiso presupuestario anual no deberá superar las estimaciones de recursos a recaudar.

3) Contradicción con preceptos de la propia ley en cuánto a la limitación del gasto.

Es indudable que el Art. 34º de la Ley y sus reglamentaciones configuran una segunda limitación a las autorizaciones para gastar establecidas inicialmente por las Leyes de Presupuesto, toda vez que los recursos que se recauden sean inferiores a los estimados en aquellas leyes.

Dicho precepto no sólo conspira contra principios doctrinarios que definen la naturaleza del presupuesto, sino que también se contrapone con disposiciones contenidas en la misma Ley de Administración Financiera según se indica:

Art. 29º): "Los créditos del presupuesto de gastos constituyen el límite máximo de las autorizaciones disponibles para gastar". Art. 33º) primer párrafo: "No se podrán adquirir compromisos para los cuáles no queden saldos disponibles de créditos presupuestarios……………" (significa que si existen saldos en los créditos pueden ser utilizados). Ambas disposiciones confirman el criterio básico de que las autorizaciones de gastos se pueden utilizar hasta ese límite.

También podemos citar el Art. 23º) que consagra la regla sustancial de la "unidad" del presupuesto: "No se podrá destinar el producto de ningún rubro de ingresos con el fin de atender específicamente el pago de determinados gastos, con excepción de………". Tal como manifiesta Atchabahián dicha regla impone no condicionar los créditos a la recaudación de los recursos al no admitir la afectación específica de los mismos a determinados gastos; de ello se desprende que la disminución de las entradas al tesoro no implica la automática reducción de los créditos autorizados, y menos aún en forma indiscriminada.

4) Incidencia en la ejecución del gasto y en la gestión, en modo especial al transcurrir el cuarto trimestre del ejercicio.

Es indudable que si las cuotas de compromiso y de mandado a pagar que se asignan reducen las autorizaciones para gastar inicialmente asignadas, y el procedimiento es sostenido conforme avancen los trimestres en un ejercicio, ello alterará la programación de gastos diseñada inicialmente por determinadas jurisdicciones y organismos y consecuentemente la gestión de ese año; tal situación se manifiesta de dos maneras:

a) Al no poderse realizar los gastos programados no se puede cumplir debidamente con las metas preestablecidas en el ejercicio.

b) Existirán tramitaciones de compras impulsadas dentro de los límites de créditos autorizados, algunas avanzadas, que no podrán proseguirse o culminarse, porque en oportunidad en que deban comprometerse o devengarse no se contará con márgenes suficientes en las cuotas asignadas.

En ambos casos la consecuencia será el incumplimiento de pautas programáticas o lo que es lo mismo decir, el incumplimiento del mandato conferido.

La incidencia de este procedimiento se pone de manifiesto con mayor notoriedad al transcurrir el cuarto trimestre de un ejercicio, ante la proximidad del cierre del mismo. Si bien no cuento con información oficial que permita cuantificar los desfasajes producidos por aplicación de la norma, por caso, en el transcurso del ejercicio 2003, informalmente he tomado conocimiento de la presunta existencia al cierre de gastos comprometidos, en algunos casos devengados y hasta pagados, que no se han podido contabilizar en sus respectivas etapas por no contarse con las cuotas necesarias, transfiriéndose automáticamente al otro ejercicio.

Al respecto debo manifestar que oportunamente he intentado recabar información al respecto (ejercicio 2003) por escrito a funcionarios de la Contaduría General de la Nación (Dirección de Procesamiento Contable): montos globales de cuotas por trimestre, montos de compromisos asumidos al 31/12 que no se han podido afectar al superarse el límite de las cuotas, montos de gastos devengados al 31/12 no registrados por igual motivo, y gastos pagados al 31/12 no registrados por las mismas causas, y procedimientos que técnicamente se aplicaron en estos casos para regularizar la situación. Hasta el momento de culminar el presente trabajo no he recibido respuesta alguna sobre el particular.

Aún sin contar con esos datos parece lógico presumir que se generen las derivaciones señaladas en los puntos 4a) y 4b) al aplicarse estrictamente el Art. 34º) y los mecanismos reglamentarios.

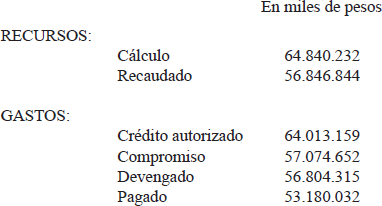

Si nos remitimos a las cifras globales finales difundidas oficialmente del Presupuesto 2003, tendremos:

Los compromisos superan en aproximadamente $ 227.000 la recaudación efectiva que es muy similar al Gasto Devengado, significa que la diferencia entre los Compromisos y los Devengamientos son transferidos al ejercicio siguiente según la normativa, lo que es correcto. Pero también es de suponer, volviendo al tema que nos ocupa, que si el Crédito Autorizado fue del orden de los $ 64.000.0000 y se Comprometieron alrededor de $ 57.000.000, es porque las cuotas no permitieron que el compromiso fuera mayor: seguramente se han suspendido gastos planificados, se han dejado de ejecutar proyectos o lo que es lo mismo decir no se han cumplido determinadas funciones preestablecidas en el instrumento.

5) Desconexión entre la operatoria instrumentada y la ejecución de ciertos contratos administrativos.

Cuándo en el punto anterior hicimos referencia a que la limitación del crédito autorizado por la aplicación estricta del Art. 34º) alteraba la programación inicial de los gastos y la gestión, aludimos a que la situación se manifiestaba de dos maneras: una de ellas es la existencia de tramitaciones de compras impulsadas dentro de los créditos autorizados que no se pueden proseguir o culminarse al no contarse con márgenes suficientes en las cuotas asignadas para efectivizar los compromisos, los devengamientos o incluso los pagos. Resulta evidente entonces una suerte de desconexión entre la operatoria del sistema de compromisos y pagos instrumentada y la ejecución de ciertos contratos administrativos. Vemos algunos ejemplos relacionados con los contratos de Suministros y Obras Publicas:

Suministros: una jurisdicción o entidad impulsa un tramite licitatorio de compra por contar con crédito autorizado suficiente en las partidas pertinentes, paralelamente incluye esa necesidad dentro de la programación trimestral conducente al otorgamiento de las cuotas; se llega al momento de la adjudicación dentro de los plazos de mantenimiento de oferta (tal como prevé la reglamentación vigente), pero se constata que las cuotas asignadas resultaron inferiores a las solicitadas, con lo cuál no se podría concretar el acto administrativo de la adjudicación y menos aún perfeccionarse el contrato mediante la remisión de la orden de compra; ello obliga a suspender el trámite sin respuesta convincente para los oferentes o de lo contrario perfeccionar el contrato (compromiso legal), liquidando el gasto y hasta pagándolo, dejando en suspenso las afectaciones contables correspondientes, las que de manera "irregular" se trasladan al ejercicio siguiente. Reitero que aún sin contar con elementos probatorios en virtud de los comentarios ya efectuados, por información extraoficial recibida debo suponer que esto está sucediendo o ha sucedido al menos en ocasión del cierre del ejercicio 2003.

Obras públicas: es evidente que la incidencia de la operatoria es más notoria en el caso de la ejecución de una obra pública. Naturalmente una obra determinada ha sido programada con la debida antelación y proyectada su ejecución durante un ejercicio conforme a las obligaciones emanadas del contrato y a las autorizaciones de crédito asignadas. En las programaciones financieras y físicas que la jurisdicción o el organismo realiza trimestralmente conducente al otorgamiento de cuotas trimestrales de compromiso y cuotas mensuales de mandado a pagar, obviamente incluyen los gastos (compromiso, devengado y pagos) que el avance de la obra generan, a partir de la emisión de los Certificados de obra por parte del contratista conforme a aquellas obligaciones contraídas. Esta situación determina que los gastos emergentes no se puedan afectar en su totalidad y consecuentemente no puedan hacerse efectivos los certificados sino de manera parcial posponiendo el pago de las diferencias a períodos posteriores o ejercicios futuros, con todas las implicancias negativas que tales hechos generan ya sea en materia de mayores costos financieros, incumplimiento de obligaciones contractuales, e incumplimiento de objetivos programáticos.

VI) Analisis critico de la situación planteada y alternativas de solución sugeridas.

1) Análisis critico

a) Consideraciones a favor de la norma

- Los partidarios del precepto normativo, caracterizados por su enfoque pragmático, aluden a la necesidad de lograr el equilibrio de las cuentas fiscales eliminando el déficit de ejecución, sostienen que de hecho con el régimen anterior se producía el mismo efecto por cuánto los libramientos eran demorados por la TGN en caso de no existir los suficientes fondos disponibles para atender los pagos (o eran cumplidos parcialmente); se comprometía en función de los créditos existentes, pero se demoraban los pagos.

- En respuesta a la consideración anterior se podría decir que aún existiendo dificultades financieras, los compromisos se concretaban, los bienes e insumos se incorporaban (lo que sería ahora el devengado), más allá de la posterior demora en los pagos a proveedores y contratistas.

b) Consideraciones negativas respecto de la norma

- El sistema instrumentado atenta contra los principios doctrinarios que han concebido al presupuesto como instrumento de control y de ejecución de la gestión (existe una autorización para gastar dentro de la planificación presupuestaria que luego resulta cercenada). Limitar el crédito es facultad del Poder Legislativo quién en representación de la voluntad popular sancionó el instrumento, y no del Poder Ejecutivo.

- En coincidencia con lo que sostiene el Dr. Cayetano Licciardo debemos decir que el sistema implementado desnaturaliza la esencia del presupuesto que siempre ha sido concebido como un instrumento de control preventivo político/funcional, al privilegiarse la caja por sobre la función; el mandato que conlleva está condicionado a la "caja", y se desatiende, o se le resta importancia al cumplimiento de metas y objetivos en la gestión, cuándo en realidad como ya hemos manifestado en el mandato otorgado no se pueden disociar montos y objetivos. En ese orden conceptual, reiteramos lo ya manifestado en un trabajo presentado en el XVII Simposio de la Universidad de Cuyo en el año 2000: no podemos restar importancia a la"Caja" o "equilibrio de las cuentas", pero ello no puede soslayar la trascendencia que adquiere en el sector publico el cumplimiento del mandato de la ciudadanía.

- Vinculado con el concepto anterior el propio autor siempre ha sostenido que en el sector publico el Gasto es una decisión política que no sabe de condicionamiento alguno.

- Creo necesario reiterar lo manifestado por el Dr. Atchabahián:

la regla de la unidad del presupuesto impone no condicionar los créditos a la recaudación de los recursos, al no admitir la afectación específica de los mismos a determinados gastos.

- Tal como ya manifestáramos la desconexión existente entre la operatoria instrumentada y la ejecución de contratos administrativos, obliga sobre todo al finalizar el ejercicio a la implementación de prácticas incorrectas y viciadas al supuestamente transferirse gastos comprometidos y devengados al siguiente ejercicio por ser insuficiente las "cuotas"; dichas actitudes conspiran contra elementales principios de control de gestión afectando la credibilidad pública. Debo agregar que el hecho de no contar con datos oficiales que cuantifiquen estas prácticas obligadas, no desvirtúa el propòsito perseguido en el presente trabajo, cuál es el de pretender demostrar los efectos negativos que las reducciones de las autorizaciones para gastar validadas por ley generan, ya sea en el logro de una eficiente gestión como en la desnaturalización de tan importante instrumento de control político.

2) Propuestas de solución frente a una reducción de recursos.

a) Que tratamiento otorgar a los gastos programados compatibles con los créditos asignados y metas preestablecidas.

Convengamos que el precepto normativo, objeto del trabajo (Art. 34) no hace distingos de si la reducción en la recaudación es leve y circunstancial o trascendente y permanente; aplica la limitaciòn de las asignaciones para gastar sin hacer ese tipo de apreciaciones. Por eso entendemos que deben diferenciarse los cuadros de situación según se indica:

- Reducción no trascendente de los recursos

Las vías de solución deberían ser competencia del Poder Administrador:

. Se deberá poner énfasis en lograr una más eficiente recaudación procurando recuperar los niveles inicialmente estimados.

. Si resulta necesario reducir el crédito circunstancialmente, es preciso no limitar las cuotas de compromiso y de mandado a pagar de manera automàtica e indiscriminada: deberán eliminarse gastos indiscutiblemente superfluos, respetarse metas prioritarias e impostergables posponiendo la ejecución de otras menos significativas y procurando su cumplimiento en el menor tiempo posible.

- Reducción trascendente o abrupta de los recursos

Necesariamente debería intervenir el Poder Legislativo porque estaríamos en presencia de modificaciones importantes del instrumento original, por tanto no puede ser resorte del Poder Administrador:

. Aun así deberán respetarse metas programáticas impostergables vinculadas con finalidades o funciones esenciales, v.g.: salud, educación, previsional, seguridad, etc.

. Por lo demás la solución no vendrá por una mera reducción operativa en las asignaciones de cuotas, sino en modificaciones estructurales, en la reformulación del presupuesto y en el redimensionamiento de metas y objetivos con la intervención por tal circunstancia de los representantes de la voluntad popular.

Para instrumentar estos procedimientos será necesario establecer un límite porcentual de reducción de la recaudación para así determinar la competencia del Poder Administrador o del Legislativo.

b) Como compatibilizar la situación financiera generada con las normativas que regulan la operatoria de contratos administrativos

- Suministros: deberían preverse cláusulas en los pliegos de bases y condiciones que supediten la adjudicación y más aún el perfeccionamiento del contrato al crédito que se disponga en ese momento, limitado por la situación financiera; se debería prever en dichos pliegos (bases de la contratación) que en esos casos la adjudicación y el perfeccionamiento se pospone en el tiempo (no se adjudica, no se compromete, no se devenga, no se paga, no se contabiliza) hasta que la situación se regularice. Naturalmente la aplicación de esta medida implicará un lógico ajuste en el valor de las ofertas al no haberse respetado el plazo de mantenimiento de las mismas inicialmente previsto. Obviamente ésto sucederá por razones de fuerza mayor y no impedirá que las metas programáticas puedan cumplirse aunque en forma demorada y al mismo tiempo se blanqueará o sincerará la situación porque no habrá compromisos, devengamientos ni pagos que se puedan de hecho haberse concretado sin contabilizarse.

- Obras Publicas: en el caso de obras en ejecución dentro de la programación inicial compatible con los créditos asignados, frente a este tipo de contingencias recordemos que la Ley de obras publicas a nivel nacional prevé estas situaciones contemplando márgenes de demoras prudenciales en el ritmo de las obras y consecuentemente en la emisión de los certificados, existiendo siempre la posibilidad de la renegociación de los contratos. Es importante en estos casos la continuidad de los emprendimientos aunque demorados de modo de garantizar el cumplimiento de objetivos contenidos en el mandato.

Finalmente quiero puntualizar que estas situaciones resultan trascendentes y merecedoras de análisis, toda vez que se altera la gestión planificada al reducirse los recursos que se recaudan en relación a los estimados; sabemos que recurrentemente esto ha sucedido en la mayoría de los ejercicios de los últimos años o en casi todos. El escenario naturalmente será distinto, la situación inversa, los créditos autorizados podrán utilizase sin limitación alguna, las metas y objetivos se podrán cumplir (ejecución física), si los recursos que se recaudan se asemejan a los estimados inicialmente o los superan, como aparentemente y atento a las cifras difundidas, está sucediendo con la ejecución del presente ejercicio en los últimos meses.

Bibliografía consultada

1. Atchabahían, Adolfo: Régimen Jurídico de la gestión y del control en la hacienda publica. Tratado sobre la Ley 24156 y las de contabilidad y obras publicas (1996).

2. Collazo, Oscar Juan: Administración Pública. Tomo II (1981).

3. Tribunales de Cuentas, Municipalidad de Còrdoba. Aispuro, Guillermo Atilio: Contribución para un análisis critico de la Ley 24156 (1995).

4. Licciardo, Antonio Cayetano: Análisis critico de la Ley de administración financiera y de control del sector publico nacional (1992).

5. Licciardo, Antonio Cayetano: Panorama del Presupuesto – Conferencia Universidad Nacional de Buenos Aires (30/9/98).

6. Ley de Presupuesto ejercicio 2003.