Servicios Personalizados

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables

versión impresa ISSN 1514-4275

Escr. Contab. n.45 Bahía Blanca 2004

Determinación del Costo de Capital: análisis del caso para empresas cerradas1

Juan I. Esandi - Gastón S. Milanesi - Fabio Rotstein*

* Master y Licenciado en Economía, Contador Público y Licenciado en Economía y Contador Público, respectivamente. Docentes, en forma conjunta, de Administración Financiera I – LA, Administración Financiera II – LA, Administración Financiera II – CP, Administración de Proyectos y Seminario de Posgrado en Preparación y Evaluación de Proyectos, Departamento de Ciencias de la Administración, Universidad Nacional del Sur, Bahía Blanca. E-mail: frotstein@uns.edu.ar.

Resumen

Se presenta un modelo para la determinación del costo de capital a partir de una versión del enfoque de "primas de riesgos apilables" o "Build Up Aproach" (Pratt S., 1998), planteado en un marco de análisis en el que los inversores no diversifican el riesgo asistemático a través de la conformación de carteras de activos. Se propone incorporar el concepto de riesgo total del activo mediante la dispersión relativa de sus rendimientos con respecto al observado en la cartera de mercado.

La propuesta surge a partir de la restricción impuesta por dos limitaciones gravitantes al momento de estimar el costo de capital en empresas locales o del país: (1) la presunción de que gran parte de los inversores no reconocen las ventajas de la diversificación y (2) la dudosa fiabilidad de los datos empleados para resolver versiones locales de los modelos más sofisticados.

El modelo parte de considerar un componente sistemático común a todas las empresas, explicado por la tasa libre de riesgo más una prima de riesgo de mercado, a través de algunas de las variantes de instrumentación del modelo CAPM en un contexto de mercado emergentes. Tras un rápido repaso de las principales alternativas contempladas por los últimos avances teóricos para la medición del riesgo sistemático, el análisis se centra en el problema de la medición y valoración del riesgo asistemático.

Con el propósito de medir el componente asistemático se presenta una propuesta consistente en dos pasos. El primero determina la cantidad de riesgo propio de la empresa o proyecto, expresado como la diferencia entre el desvío estándar de los rendimientos históricos del activo y el desvío estándar de los rendimientos históricos del rendimiento de mercado. La variable intenta predecir una medida de la cantidad de riesgo adicional en relación a los riesgos propios del mercado, al que se ve expuesto el inversor al adquirir un cierto activo. En otros términos, se parte del riesgo de la economía remunerado mediante el rendimiento del sistema y se agrega el riesgo adicional del activo, expresado a través de la volatilidad diferencial.

El segundo paso apunta a determinar el "precio de mercado del riesgo" para el inversor. En el marco del modelo CAPM, el precio de mercado del riesgo estaría definido por el cociente entre la prima de riesgo de la cartera de mercado y la variabilidad de rendimientos de la cartera de mercado medida a través del desvío estandar en una serie histórica.

Para empresas que no cotizan en el mercado de valores, se propone instrumentar el modelo recurriendo a variables contenidas en la información provista por los registros contables habituales, postulando aquellas cuyo variabilidad se supone estaría más directamente asociada a la variabilidad no observada de rendimientos reales y cuya determinación no se ve afectada por criterios contables para la asignación de ingresos y egresos.

Palabras clave: Costo de Capital; Empresas de Capital Cerrado; PyME.

Introducción

La idea básica al establecer el costo de capital de un activo consiste en que el mismo debe proporcionar al inversor, una remuneración por su decisión de posponer consumo, más una prima por la exposición a diversas situaciones no previstas e imposibles de ser evitadas sin costo; que en definitiva, significan la posibilidad de obtener rendimientos distintos a los esperados.

Al evaluar negocios con las herramientas propias del planeamiento estratégico, surgen tres tipos principales de riesgos: un riesgo propio del contexto y que obedece a factores políticos, económicos y sociales generales y propios del país; pero que no debería excluir estos mismos factores en el orden internacional, en tanto se compruebe su relevancia para el proyecto. Una segunda fuente de riesgo se relaciona con el riesgo sectorial o propio de la actividad, al que se podría agregar un riesgo "regional" en caso que, el entorno espacial afectase la capacidad competitiva del emprendimiento. La tercera fuente de riesgo debería reflejar la percepción predominante sobre el grado de éxito de la estrategia competitiva de la empresa para alcanzar sus objetivos estratégicos y a través de estos, una tasa de rendimiento apropiada para sus inversiones (Hill y Jones, 1990). Los tres tipos de riesgos englobarían el "riesgo total" de la empresa o conjunto de activos. De este modo, el problema del costo de capital se puede plantear como la determinación de la tasa de rendimiento que el mercado establecería para los inversores en compensación por cada uno de estos factores de riesgo, incluyendo la decisión misma de postergar la posibilidad de consumir en el presente.

Bajo la óptica de los modelos de diversificación "gratuita" del riesgo, parte de éste se podría eliminar si la inversión se "agregase" a una cartera bien diversificada de activos del inversor. Más allá de los cuestionamientos realizados a este enfoque, agravados en el contexto de países con mercados de capitales no desarrollados como el nuestro, el siguiente análisis esta pensado en función de inversores pequeños que invierten sus ahorros en un único activo y por lo tanto, no diversifican, es decir, no conforman carteras de activos.

El objeto del presente trabajo reside en atenuar las limitaciones sobre la aplicabilidad de los modelos tradicionales para la determinación de una tasa de rendimiento ajustada por riesgo. El enfoque dominante para la determinación del costo de capital es el modelo de valuación de activos, reconocido por su sigla CAPM 2. La idea básica de este planteo consiste en que el inversor accede a rendimientos únicamente en compensación a los riesgos del mercado o sistemáticos. Cualquier otro riesgo puede ser eliminado sin costo a través de estrategias de diversificación.

La teoría del CAPM enfrenta severas críticas en torno a la validación del modelo, fundamentalmente en lo que respecta al concepto de cartera de mercado y activo libre de riesgo. El primer concepto abarca todos los activos de la economía, tanto financieros como reales; concibiendo a todos ellos como activos negociables en el mercado (Mayers, 1972; Elton & Gruber, 1985). El activo libre de riesgo se define como aquél cuyos rendimientos presentan una correlación nula con los observados para la cartera de mercado.

Con el tiempo, a partir de la expresión más pura del modelo, se fueron desarrollando múltiples variantes mediante la modificación de supuestos. El cuestionamiento más severo a la validez de la teoría del CAPM fue efectuado por Roll (1977) al criticar el concepto de cartera de mercado, argumentando que su composición es desconocida y por ende, su retorno. La evidencia empírica no ha arrojado un respaldo concluyente al modelo debido a que se basa en el rendimiento de acciones ordinarias, y por lo tanto excluye una gran cantidad de activos sobre los cuáles, no existe información suficiente para su valoración.

A partir de las críticas al CAPM ha surgido un enfoque alternativo, la Teoría de Fijación de Precios por Arbitraje (APT). Este modelo es otra expresión del equilibrio de un mercado de capitales. El principal cuestionamiento reside en torno a la carencia de sustento teórico en torno a la determinación de las variables explicativas del rendimiento: índices macros, factores fundamentales de los activos bajo evaluación o carteras réplicas. Las dudas irresueltas en torno al CAPM y el APT, han abierto un extenso e inconcluso debate en torno a la elección del enfoque más apropiado para la determinación del costo de capital.

A nivel empírico el CAPM es el más utilizado, dicha afirmación se ve corroborada por los estudios realizados en Estados Unidos por Bruner R. (1999) y en la Argentina, a través del estudio de Pereiro & Galli (1999). Su aplicación es relativamente sencilla, si se dispone de una serie representativa de los rendimientos de mercado. Al margen de las críticas al enfoque, su implementación en el contexto de una economía con un mercado de capitales poco desarrollado y con un inversor medio que en general no ensaya estrategias de diversificación de carteras, resulta cuanto menos cuestionable.

A fin de incorporar una medición del riesgo asistemático se ha planteado la alternativa de trabajar con modelos de primas apiladas. Este enfoque ha sido desarrollado por Pratt S.P., Reilly R.F. y Schweighs R.P. (1996) a partir de una investigación empírica sobre las transferencias de capital de empresas cerradas, en la que se identificaron factores con altos índices de correlación con descuentos en el valor del capital, tales como el menor tamaño, la iliquidez y la transferencia de porciones minoritarias del capital. A partir de la identificación y cuantificación de los factores explicativos del comportamiento asistemático del riesgo, comienza un proceso de ajustes al valor del capital resultante de la aplicación de una tasa de descuento determinada a través del CAPM. Esta experiencia fue replicada en nuestro medio a través de un trabajo desarrollado por Pereiro & Galli (1999), para empresas de capital cerrado, partiendo de una determinación de la tasa base mediante la utilización del CAPM. El estudio presenta las diferentes variantes para el cálculo del riesgo sistemático, ya sea mediante regresiones, activos comparables o datos contables. Los descuentos al valor del stock surgen de analizar la evidencia empírica en torno a la relación existente entre el ratio "precio / ganancias" (PER) de grupos de empresas diferenciadas por su tamaño, liquidez y según si el porcentaje de participación de los paquetes accionarios transferidos resulten mayoritarios o minoritarios. El diferencial de PER's arroja un guarismo que actúa como válvula, incrementando o disminuyendo el valor base del stock de acciones y por ende determinante de la magnitud de la prima por riesgo. Básicamente se nutre de datos empíricos provenientes de una muestra, donde si bien la metodología se condice con estudios desarrollados precedentemente, surge el problema de la supuesta objetividad de las medidas y los patrones que definen el riesgo asistemático.

La siguiente sección expone el modelo propuesto basado en el concepto de "Build-up Model", en el cual, el inversor exige una prima de riesgo asistemático por el activo, en función de la diferencia de volatilidad de los rendimientos del activo y del mercado. Bajo esta concepción, la tasa de rendimiento requerido se construye a partir de una base establecida por los rendimientos del mercado, y los amplifica o contrae en función de la volatilidad relativa entre los rendimientos del activo y del mercado.

EL "Build-up Model"

Siguiendo a Pratt S. (1998), el enfoque denominado "Build-up Model" plantea el costo de capital de un activo como la suma de los siguientes componentes básicos:

1. Tasa de interés libre de riesgo (Rf ). Representa la decisión de posponer consumo, y es remunerada por la tasa real de interés "libre de riesgo" más un componente en concepto de tasa de inflación esperada 3. Si el mercado del ahorrista esta integrado internacionalmente, el problema consistiría en determinar la tasa "nominal" internacional de referencia y sumarle una prima por "riesgo país". En la práctica la tasa nominal internacional es la de los fondos federales de los Estados Unidos, debido a que el bloque del dólar es el de mayor capitalización bursátil y el de mayor correlación con la cartera internacional 4.

2. Prima de riesgo de mercado (PRm). Representa el "premio o compensación" por la inversión en activos de rendimiento variable en un cierto escenario general. Este componente representaría la remuneración de la fuente de riesgos propios del contexto general y es común a todas las inversiones en activos reales, en un determinado momento, de acuerdo a la información disponible entre inversores, sobre el entorno y sus tendencias. Cabe señalar que, dado que no todos los inversores revelan sus preferencias a través de los precios que están dispuestos a pagar por los activos, se adopta como guía la percepción sobre el futuro de aquellos inversores que acuden al mercado abierto y realizan transacciones sobre un "conjunto limitado de activos". La percepción de mercado se vería reflejado en el cambio de los precios de las acciones de empresas abiertas, cuyo comportamiento conjunto se resume en un índice de mercado 5.

3. Prima de riesgo del activo (PRa) Representa el rendimiento diferencial en concepto de riesgo específico o propio de la empresa o activo a valuar, denominado riesgo asistemático.

Planteado como una suma de estos componentes, el costo de capital se puede expresar en términos generales como

| Ecuación 1 |

Dado que PRm es RM - Rf , la ecuación anterior directamente se podría expresar como

| Ecuación 2 |

Bajo esta perspectiva, el problema estaría representado por la determinación de medidas apropiadas de las primas de rendimiento para el riesgo de mercado (componente sistemático) y riesgo del activo (componente asistemático).

Rendimiento de mercado

La determinación del adicional por riesgo de mercado representa un tema generador de controversias entre analistas y académicos en el campo de las finanzas, ya que no es un dato directamente observable en el mercado. Por otra parte, los elementos partícipes en su cuantificación pueden ser expresados de diferentes maneras, estando la elección condicionada por el objetivo de medición y aplicación de la prima de riesgo. Expresado en términos prácticos, representa la diferencia entre los rendimientos nominales anuales esperados de una cartera de activos financieros y los rendimientos nominales anuales esperados de títulos de deuda soberana de largo plazo. Sin pretender agotar un tema extenso, a continuación se abordarán en forma sintética los conceptos más relevantes para la medición de la prima de mercado

Definición de los activos a utilizar

La determinación del adicional o prima por riesgo de mercado requiere definir las medidas utilizadas para determinar el rendimiento de los acciones y del activo libre de riesgo. En el caso de un mercado de capitales desarrollado como el de Estados Unidos, una de las medidas mas utilizada para medir el rendimiento de las acciones (el ingreso por dividendos más la apreciación de la especie) es elaborada por la firma Ibbotson Associates, basándose en el índice Standard and Poor's 500 composite stock index, siendo un promedio ponderado de los rendimientos observados de las firmas con mayor capitalización bursátil en el mercado. Dicha medida actúa como aproximación de la cartera de mercado, mediante el reflejo de las variaciones de los valores en los títulos de propiedad de las principales organizaciones del mercado estadounidense.

En lo que respecta a la tasa libre de riesgo, la elección se vuelca a un bono del gobierno, dado que las características que debe revestir dicho título, según Damodaran (1999) son:

a. No debería existir riesgo de incumplimiento por parte del emisor de la obligación. En principio dicho riesgo subyace en los valores emitidos por firmas privadas no siendo el caso de las obligaciones soberanas.

b. No debería existir riesgo de reinversión. Para ilustrar este punto, considérese el caso en el que se busca estimar la tasa libre de riesgo para un horizonte de cinco años. Una letra del Tesoro de seis meses, sin riesgo de incumplimiento, no se encuentra libre del riesgo de reinversión, al desconocer cual será el tipo de interés en los futuros seis meses. En este orden de ideas, un bono del gobierno a cinco años, con pago de cupones periódicos no es un activo libre de riesgo ya que dichos cupones se invertirán a una tasa difícil de predecir.

En suma, la tasa libre de riesgo debe reunir los dos requisitos citados precedentemente para ser considerada como tal. En el ejemplo anterior, un activo reflejo de la tasa libre de riesgo estaría dado por una obligación emitida por el gobierno con una estructura de flujos de efectivo cero cupón con duración equivalente al del activo bajo examen. De acuerdo a Bruner (1999) los practicantes dividen sus preferencias entre las letras de tesorería a 90 días y las notas a 10 años. Los bonos a 30 años son preferidos por las corporaciones debido a que su plazo al vencimiento tiende a equipararse mejor con el horizonte de inversiones a gran escala.

Definidos los activos, el paso siguiente consiste en determinar valores representativos de su rendimiento esperado. A tal fin, cabe diferenciar el enfoque retrospectivo basado en el análisis de series históricas de rendimientos, del enfoque basado en proyecciones a partir de la previsión de escenarios.

Análisis Histórico

Temas de medición: Medias aritméticas y geométricas

Cuando se estudian los rendimientos observados, aparece el tema de cuál es la mejor medida estadística para su determinación, es decir si conviene utilizar la media aritmética o geométrica. Autores como Copeland, Koller & Murrin (1996) sostienen que la media geométrica es un mejor estimador de los rendimientos promedios en períodos largos. Para ello plantean el siguiente ejemplo. Si el precio de un activo pasa de $50 a $100 el rendimiento es del 100%, si al año siguiente disminuye nuevamente a $50 el rendimiento fue de –50%. La media aritmética del rendimiento es del 25% ((100% + (-50%))/2), en tanto que media geométrica es 0%, ((50 (1+m)²=50)).

Fornero (2001), revisando el ejemplo citado, señala que si el inversor hubiese rebalanceado su inversión al fin del primer año, retirando la ganancia de $50 y dejando invertidos los $50 iniciales, al fin del segundo periodo tendría los $50 que ganó más $25 de capital luego de haber descontado la pérdida, sumando un total de $75. La media del rendimiento es de 25% y parecería que la media aritmética se ajusta mejor.

Dentro de la línea de pensamiento a favor de la media geométrica se enrola Damodaran (1999), sosteniendo que el comportamiento de los rendimientos arroja evidencia de que existe cierta correlación serial entre ellos, y por lo tanto, un mejor estadístico es la media geométrica en contraposición a la aritmética. El punto es que la evidencia de autocorrelación de los rendimientos no es muy fuerte y depende del periodo que se considere, de acuerdo a los resultados de estudios desarrollados por Eugene Fama en el año 1968 respecto del mercado norteamericano.

Cabe destacar que la media aritmética arroja resultados mayores a la media geométrica, incrementándose a medida que aumenta el periodo de medición y la variabilidad de rendimientos del activo observado. Esta diferencia se acentúa en mercados con alta volatilidad, como en el caso del mercado de capitales argentino. En la práctica, dadas las diferencias existentes entre ambos estadísticos y las implicancias que trae aparejada la utilización de uno en desmedro del otro, es común que entre los practicantes se reporten resultados utilizando ambas medidas.

Temas de medición: Rendimientos nominales versus reales

El adicional por riesgo de mercado surge como diferencia entre los retornos nominales de dos activos. Podría inferirse que el componente inflacionario se anula como consecuencia de la sustracción de los rendimientos y por lo tanto la prima de mercado no se vería afectada por la inflación. Sin embargo, estudios realizados por Fama & French en el año 1977, demuestran que la inflación afecta en forma distinta a los diferentes activos, y por ende el adicional por riesgo de mercado nominal puede diferir de su par real. La diferencia cobra relevancia en mercados inmersos en procesos de alta inflación. Dada la complejidad observada en la previsión de la tasa de inflación, al momento de calcular los rendimientos esperados de mercado, existe consenso en trabajar con tasas nominales (Damodaran, 1999).

Temas de medición: Horizonte temporal

En lo que respecta al tamaño de la serie histórica a considerar, se sostiene que cuanto más amplio es el intervalo de medición, como consecuencia de promediar las observaciones, los comportamientos atípicos se suavizan. Dicha noción cobra fuerza desde el punto de vista empírico, en función de la significativa volatilidad evidenciada por los mercados de capitales en los últimos tiempos y atendiendo a que, en un análisis histórico, se enfoca en los comportamientos promedios de las variables observadas. El problema evidenciado en las economías emergentes está dado por la indisponibilidad de información para la construcción de series temporales de extensión significativa, dada la falta de datos acumulados respecto de series históricas de precios y de lo noveles que resultan los índices de mercados locales.

Limitaciones y ventajas del análisis histórico

Al trabajar con datos históricos, el proceso se ve simplificado dado que las estimaciones de los rendimientos surgen de datos directamente recolectados de la observación del comportamiento de los activos; a diferencia de los análisis fundamentados en precios inferidos de escenarios futuros. Dicha simplicidad se ve contrarrestada por la limitada capacidad predictiva de los resultados. Al trabajar con rendimientos históricos de largo plazo, se presume un comportamiento futuro réplica de la tendencia evidenciada en el pasado. La evolución que evidencian las variables económicas que tienen injerencia en el análisis, reflejan un mercado con una volatilidad cada vez más acentuada, restando eficacia a los análisis basados exclusivamente en datos pasados.

Estimaciones Futuras

Los procedimientos usuales en el análisis prospectivo son las encuestas a participantes del mercado y los pronósticos basados en análisis fundamentales.

Mediciones mediante encuestas

Consisten en estimaciones del rendimiento a partir de una investigación mediante la técnica de encuestas a inversores. Su principal ventaja es que los resultados se generan a partir de las expectativas de los participantes del mercado. La fiabilidad de la técnica depende de su implementación, dado que existe el riesgo de cometer errores en la redacción del cuestionario, como inducir sesgos en las respuestas del encuestado. Por otra parte, este último puede ocultar sus verdaderas expectativas, lo que tiene como efecto una desviación de la verdadera percepción del riesgo e interfiriendo en la consecución del objetivo perseguido con la encuesta.

Proyecciones mediante el análisis fundamental: El modelo de descuento de dividendos

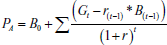

Esta técnica consiste en proyectar la tasa de crecimiento de la riqueza de la empresa a partir del análisis fundamental de las variables que intervienen en forma directa e indirecta en la creación de valor del ente. Un modelo clásico de valuación, es el de descuento de dividendos, donde se parte de la hipótesis de que el valor corriente de la acción (PA) es igual a la corriente actualizada de dividendos esperados (Dt):

| Ecuación 3 |

Bajo el supuesto de una tasa de crecimiento constante de los dividendos a perpetuidad (g), el rendimiento esperado del activo es igual a la tasa de rendimiento del mismo más la tasa de crecimientos de dividendos.

| Ecuación 4 |

La clave del modelo reside en la correcta proyección de los flujos generados por la empresa y la razón de crecimiento, para obtener una tasa de rendimiento acorde con las pautas de evolución esperada del contexto económico.

Proyecciones mediante el análisis fundamental: El modelo del ingreso residual o Ganancias anormales (Abnormal Earnings)

Otra forma de trabajar con estimaciones futuras parte del concepto de ganancias anormales, entendidas como la diferencia entre la ganancia proyectada y el rendimiento sobre el valor de libros. De este modo, el precio de una acción se puede asimilar al valor corriente en libros más el valor actual de los ingresos residuales (Palepu, Bernard y Healy, 1996):

| Ecuación 5 |

La expresión del numerador del segundo término de la suma representa al Ingreso Residual (IR), y equivale a la diferencia entre las ganancias del período y el rendimiento estimado sobre el valor de libros. Su principal ventaja reside en su relativa simplicidad de aplicación, una vez determinada las ganancias anormales como diferencia de los ingresos futuros menos el rendimiento sobre el valor de libros. La prima de rendimiento de la cartera se obtiene agregando los retornos obtenidos a partir de los activos seleccionados. La principal desventaja señalada para estos análisis, es la de obtener correctas estimaciones para sus insumos críticos –las tasas de crecimiento y de variación de las ganancias–.

Breve referencia al Equity Premium Puzzle

El comportamiento presupuesto por la teoría, es la de asignar unidades de riqueza o ahorros a la adquisición de activos, a los efectos de generar una corriente de retornos que permita acceder a niveles de consumo superiores al nivel actual. El incremento debiera compensar el sacrifico por la postergación de consumo actual más la incertidumbre asociada a la espera. El segundo componente es recompensado por la prima de riesgo y su magnitud estaría explicada por el grado de aversión al riesgo y la correlación existente entre consumos postergados y retornos esperados de los activos. La formalización de dicho comportamiento es la siguiente:

| Ecuación 6 |

La parte izquierda de la ecuación [6], se conoce como el ratio de Sharpe, y determina las unidades de riesgo demandadas por el mercado, por unidad adicional de rendimiento. Este adicional es igual a un coeficiente de aversión al riesgo por parte de los inversores (A) multiplicado por la volatilidad futura en el consumo (DC) y por la correlación entre los cambios en el consumo y los retornos [Corr(C,R)].

El cálculo del adicional por riesgo fue expresado originalmente por Mehra y Prescott (1985). Del estudio realizado por dichos autores se desprende que el adicional por riesgo de mercado para la economía norteamericana es de alrededor del 1%; muy por debajo del adicional del 7,1% histórico, y del 4 al 5% resultante de la aplicación del análisis fundamental (Mc Culloch, 2002). Las investigaciones y trabajos van incrementándose, sin perjuicio de que aún no hay suficiente evidencia empírica sobre el correcto funcionamiento del modelo que permita relegar las propuestas tradicionales a un segundo plano.

Limitaciones y ventajas del análisis prospectivo

Los análisis basados en datos futuros son congruentes con el objetivo perseguido, la estimación del rendimiento esperado del mercado. El estudio basado en datos históricos se nutre de suficiente información en lo relativo a las series temporales disponibles. Los diferentes cambios evidenciados en los mercados de capitales (transacciones, costos, vinculaciones con otros mercados, nuevas instituciones e instrumentos) y las variaciones en el entorno macroeconómico hacen más volátil al ambiente financiero, y por ende menos eficaz a la información histórica como descriptor de retornos esperados, en contraste con la información proyectada.

La desventaja de los modelos prospectivos, reside en la complejidad de obtener estimaciones a perpetuidad de las tasas de crecimiento y de ingresos residuales, dado que los datos base no se encuentran públicamente disponibles, tanto en forma individual como agregada.

Economías Emergentes

Representatividad de los índices

Como se ha expuesto, uno de las principales dificultades que presenta el adicional por riesgo, es justamente encontrar una medida representativa del mismo. De hecho una de las principales críticas efectuadas al modelo CAPM, respecto de su validación, se basa en la inobservable cartera de mercado. Lo dicho, en el supuesto de los mercados emergentes, trae aparejado el problema de la representatividad de los índices. Dado el incipiente desarrollo del mercado financiero en estas economías, se presenta el problema de la profundidad y tamaño.

La profundidad mide el grado en el cual los diferentes sectores de la economía se encuentran representados en el mercado, siendo característica de los mercados emergentes su escasa representatividad. Cabe considerar que la cantidad de especies que cotizan en el mercado local, a la fecha del presente trabajo ascendían a 192, aproximadamente el 20% de la composición numérica del índice norteamericano Standard & Poor 500.

También debe considerarse el tema de la ponderación o composición de la cartera de mercado. De acuerdo a la teoría, debería reflejar una cartera bien diversificada en cuanto a su conformación. Si se toma un índice como el Burcap, el cuál pondera los activos según el grado de capitalización bursátil, arroja un cartera concentrada en pocos activos.

Las limitaciones observadas en el tamaño y profundidad de la cartera del mercado argentino, representan un importante factor condicionante de la aplicabilidad de los modelos convencionales para la determinación del costo de capital en el contexto local.

Integración de los mercados

La tendencia a la globalización de los negocios impone la necesidad de adaptar las herramientas y conceptos para incorporar sus efectos en las decisiones de inversión. En lo que respecta al cálculo de la prima por riesgo de mercado, a los efectos de tener en cuenta el fenómeno de integración, y partiendo de la base del ICAPM (International Capital Assets Pricing Model), se podría calcular un adicional por riesgo global. Una medida aproximada de "la cartera de mercado internacional", la constituye para los practicantes el MSCI (Morgan Stanley Composite Index). En principio, la utilización de dicha cartera permitiría salvar los problemas de dimensión y representatividad señalados.

Dicha medida cobra sentido en el supuesto de inversores con carteras diversificadas internacionalmente. No obstante, el grado de correlación entre la cartera internacional y las economías emergentes es relativamente baja. Dicha conclusión es sostenida por Harvey (1998), al señalar la baja relación de los rendimientos entre las economías emergentes con relación a la cartera global. De acuerdo a las evidencias que surgen de su estudio, esta relación difiere en forma significativa de la observada con respecto a los rendimientos en mercados desarrollados; sin perjuicio de que para períodos como el que va de 1996-2002, dicha integración se ve incrementada conforme se indica en el cuadro elaborado en base a datos al caso argentino.

Tabla 1: Correlaciones entre carteras globales y los rendimientos de Argentina.

Elaboración propia. Fuente Series Morgan Stanley Composite Index (MSCI)

Composición del adicional por riesgo en el caso Argentino

Conforme se expuso antes, la tasa libre de riesgo se encuentra replicada en un bono soberano, libre de riesgo por incumplimiento y con una estructura de flujos cero-cupón. En el mercado de renta fija nacional, los instrumentos de deuda de largo plazo se encuentran sometidos a riesgo por incumplimiento y la estructura de fondos no responde a bonos cupón cero. Tal es el caso de los títulos del Plan Brady, donde la corriente de pagos adopta una estructura del tipo "bullet", es decir pago de cupones periódicos y amortización íntegra al final de la vida del activo, implicando un riesgo de reinversión asociado al pago de renta. Pereiro y Galli (1999) proponen construir la tasa libre de riesgo local tomando la tasa de rendimiento de títulos de deuda soberanos estadounidenses y adicionar una prima por riesgo país calculada a partir de la diferencia entre el rendimiento de un título local y el título de deuda estadounidense. En el caso del trabajo enunciado, se tomo el bono PARD por la porción no garantizada con letras norteamericanas, la cual está dado por los dos primeros cupones más el capital, a los efectos de determinar la Stripped Yield.

La tasa libre de riesgo debe estar compuesta por activos que reflejen dicha situación. Teniendo en cuenta la integración existente en el mercado de renta fija, en lo que respecta a la movilidad de los fondos, nada impide considerar para el caso local como representativo de dicha magnitud a los títulos emitidos por el gobierno norteamericano, en el supuesto de trabajar con un adicional basado en una cartera local. Cualquier consideración relativa al riesgo del país, comprendida mediante el apilamiento de primas, puede implicar la mezcla de instrumentos con distinto horizonte temporal y distintos riesgos asociados.

En lo que respecta a la cartera de mercado, partiendo del supuesto de un individuo que no diversifica riesgos sistémicos globales, se podría tomar como medidas los índices bursátiles locales, tal que el adicional por riesgo surge de la diferencia entre un título de deuda soberano emitido por Estados Unidos como tasa libre de riesgo y los rendimientos observados de carteras locales.

Prima de rendimiento por riesgo asistemático

Retomando el planteo inicial tendiente a la estimación del costo de capital reflejada en la ecuación [1], la siguiente sección explora alternativas para la determinación de la prima de riesgo asistemático.

El riesgo asistemático representa el efecto sobre la variabilidad en los rendimientos de la empresa, generados por todos los factores "que no se mueven sistemáticamente" con el mercado accionario (Pereiro & Galli,1998). En otros términos, reflejaría aquella parte del rendimiento del activo no explicada por cambios en la rentabilidad del conjunto de activos de la economía, representados por los activos que cotizan en el mercado abierto.

Desde la perspectiva del Planeamiento Estratégico para el análisis del riesgo, la explicación del componente asistemático estaría relacionada con el potencial de generación de beneficios del sector u actividad diferenciales con respecto a los esperados por su relación con la evolución o tendencia de la economía en su conjunto, las posibilidades de competir exitosamente de acuerdo al acierto en la formulación de la estrategia competitiva de la empresa y eventualmente el entorno geográfico. Cada uno de estos determinantes del riesgo asistemático englobaría diversos factores. Pratt (1999) destaca los siguientes como determinantes de un mayor riesgo asistemático: el menor tamaño de la empresa, el mayor riesgo del sector o actividad en que se desenvuelve, un mayor nivel de endeudamiento en relación a firmas de tamaño similar, desventajas competitivas en relación a empresas de similar tamaño y la volatilidad de los rendimientos históricos.

Tal como reconoce el propio autor, el sustento teórico y respaldo empírico para la determinación de los ajustes a la tasa de rendimiento requerida en base a cada uno de los factores citados, resulta –cuanto menos– débil. La aplicabilidad del concepto queda librada al buen criterio y percepción del analista.

Con el propósito de intentar superar estas dificultades y arribar a una medición apropiada del componente asistemático, se presenta una propuesta. La misma se centra en el análisis de la volatilidad histórica del activo como base de predicción de la prima de rendimiento asistemático. La influencia sobre el rendimiento de todos los factores citados por Pratt, en última instancia, debería verse reflejada en el nivel y volatilidad de los rendimientos históricos. Esta apreciación lleva a centrar el análisis sobre el concepto de volatilidad.

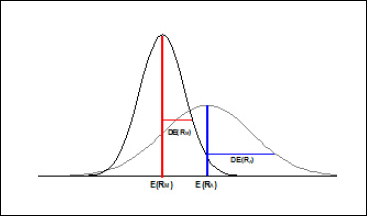

El objetivo último consiste en determinar la prima de rendimiento por riesgo asistemático. Esta prima representaría un rendimiento adicional al rendimiento básico de todos los activos; es decir, el rendimiento de mercado. Reflejaría una retribución a la volatilidad "residual" o "diferencial", generada por la posesión del activo específico.

La historia de los rendimientos de la empresa 6 puede ofrecer una buena guía para determinar una medida de la volatilidad diferencial, asumiendo que se cuenta con una serie representativa de los rendimientos del mercado, aplicando la teoría convencional. En otros términos, si bien resulta interesante observar la evolución histórica de la diferencia entre los rendimientos del activo específico y los rendimientos del mercado, a los fines de la determinación del costo de oportunidad de los inversores, importa particularmente el pronóstico de la volatilidad diferencial, expresada como la diferencia esperada entre los desvíos estándar de los rendimientos del activo y el mercado.

Por lo tanto, al determinar la prima de riesgo por el componente asistemático, no se esta buscando un valor esperado del PRa sino un pronóstico de la dispersión de sus componentes y un precio en compensación por unidad de desvío con respecto a los valores esperados 7. Estos dos últimos elementos podrían representar una vía para la determinación del costo de oportunidad por invertir en activos riesgosos, para inversores que desconocen, no pueden o rehúsan acceder a las ventajas de la diversificación 8.

De este modo, la propuesta de estimación de la prima por riesgo asistemático presenta dos pasos. El primero determina la "cantidad" de riesgo asistemático de la empresa o proyecto, expresada como la diferencia entre el desvío estándar de los rendimientos históricos del activo y el desvío estándar de los rendimientos históricos del rendimiento de mercado. La intuición detrás de está proposición es que esta diferencia podría captar la idea de volatilidad incremental del activo específico con respecto a la volatilidad de los rendimientos del mercado (ver gráfico adjunto). Dado que está última ya se encuentra remunerada por la estimación del rendimiento de mercado, debería compensarse al inversor por esta cantidad de riesgo adicional que supone inmovilizar capital en el activo específico.

El segundo paso intenta establecer el "precio de mercado del riesgo". En términos prácticos, se requiere definir los puntos de rendimiento anual mínimo requerido por cada punto de desvío del rendimiento del activo con respecto al nivel esperado, computados a partir de que el desvío standard de rendimientos excede al desvío standard de rendimientos del mercado. En un mercado en equilibrio, el precio del riesgo se refleja en la pendiente de la línea de mercado de capitales (CML) y se define como el ratio entre la prima de rendimiento del mercado con respecto a la tasa libre de riesgos y el desvío estándar de los rendimientos de la cartera de mercado.

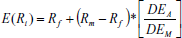

A partir de las consideraciones anteriores, se podría definir PRa como el producto de la volatilidad diferencial y el precio del riesgo (PR); y donde el primer componente se definiría como la diferencia entre el desvío estándar del rendimiento del activo (DEA) y el desvío estándar del rendimiento de mercado (DEM)

| Ecuación 7 |

Reemplazando [7] en [1] y sustituyendo PR por su definición, se arriba a una expresión del rendimiento esperado de un activo genérico "i" bajo la perspectiva del "Build up model"

| Ecuación 8 |

Reagrupando los términos de la ecuación [8], se puede arribar a la siguiente expresión 9:

| Ecuación 9 |

es decir,

| Ecuación 10 |

Si el activo representase una cartera eficiente, la ecuación [10] sería la expresión de la Línea del Mercado de Capitales. La noción de la volatilidad diferencial de un activo, en el marco de un modelo sin diversificación del riesgo asistemático, conduce a una expresión en la que el rendimiento del activo, añade a la tasa libre de riesgo, la prima de mercado como compensación del riesgo del sistema. Sobre esta base de rendimientos, la prima de riesgo asistemático se vería reflejado por un factor con valor distinto a la unidad y que expresa el grado de "volatilidad relativa" del activo con respecto a la volatilidad del mercado 10.

Relación del modelo con el CAPM

Para establecer una relación con el CAPM se podría argumentar que el factor de volatilidad relativa refleja el riesgo total del activo, y por lo tanto es la suma del componente sistemático y asistemático,

| Ecuación 11 |

Reemplazando la expresión de riesgo sistemático del activo por su formulación de acuerdo a los lineamientos del CAPM, se podría expresar [11] del siguiente modo

| Ecuación 12 |

A partir de [12], el modelo podría ser redefinido con una expresión que también contenga al parámetro β

| Ecuación 13 |

La función obtenida resulta equivalente a la siguiente expresión, en la que el último término del lado derecho representa la prima de rendimientos por el riesgo asistemático;

| Ecuación 14 |

Alternativas de implementación del modelo para empresas de capital cerrado

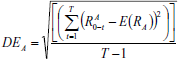

Para tornar operativo el modelo propuesto a través de la ecuación [10], es necesario explorar las posibilidades de estimar DEA , a partir de la información disponible en las empresas 11. Como primer paso, DEA se puede expresar más en detalle recurriendo a la definición del desvío estándar de una variable,

| Ecuación 15 |

El subíndice T revela la cantidad de períodos que conforman las series de información histórica disponible. El próximo paso consiste en definir la metodología para la estimación de los rendimientos por período del activo bajo análisis. Para empresas de capital abierto, podría estimarse a partir de la variación en la cotización de la acción al inicio y al término de cada período. No obstante, dado que la intención consiste en plantear una propuesta general y en particular aplicable a empresas pequeñas y de capital cerrado, el modelo requeriría proponer alguna alternativa de medición de RA en base a los registros habitualmente disponibles en este tipo de firmas.

Es importante destacar que el objetivo principal a los fines de la aplicación de la ecuación [10] consiste en determinar una medida de la volatilidad esperada en el rendimiento de la empresa, cualquiera sea su definición. La situación ideal sería determinar los rendimientos contables históricos y su desvío estándar a partir de la información contable. No obstante, estos datos pueden resultar de dudosa fiabilidad como descriptores del rendimiento real generado por la inversión en el activo "A", en razón de los sesgos que pudieran generarse por la aplicación de distintos criterios contables, para la determinación de la utilidad neta y la valuación del capital. Esta dificultad impone la necesidad de explorar otras alternativas. El problema consistiría en identificar alguna variable cuya volatilidad permita predecir la variabilidad de los rendimientos reales del activo. Si bien escapa a los alcances del presente estudio, podría resultar esclarecedor intentar identificar en empresas de capital abierto aquellas variables que presenten un alto grado de correlación con el rendimiento real observado por período.

A los fines de poder implementar el modelo se proponen algunas alternativas para la estimación del desvío estándar de los rendimientos totales del activo "A", a partir de información reflejada en los registros contables.

■ Alternativa 1: calcular el rendimiento contable como el ratio de la ganancia ordinaria y el patrimonio neto, ambos a valor de libros.

■ Alternativa 2: calcular el desvío estándar de las ventas históricas.

■ Alternativa 3: calcular el desvío estándar de la contribución marginal, es decir, la diferencia entre ventas y costos variables de cada período.

Además de las alternativas anteriores basadas en información histórica, se propone una opción basada en pronósticos sobre la situación esperada de la empresa.

■ Alternativa 4: calcular el valor esperado de la variación en la ganancia, a partir de la suma de la variación de la ganancia en cada escenario, calculando último ésta como el producto de la variación en las ventas por la relación de palanca combinada de la empresa 12. Cada componente de la suma se pondera por la probabilidad de ocurrencia de cada uno de los escenarios contemplados. Para la aplicación de estas relaciones, podría asumirse que la empresa mantiene sus relaciones de palanca. En otros términos, en este caso, mantendría sin grandes modificaciones su estructura de costos y su política de financiamiento.

| Ecuación 16 |

Siendo

E(ΔG) : Variación esperada de la ganancia ordinaria

ΔVt : Variación porcentual de las ventas en el escenario t

EPCa : Efecto palanca combinado de la empresa A

Pi : Probabilidad de ocurrencia del escenario t

Ilustración del procedimiento

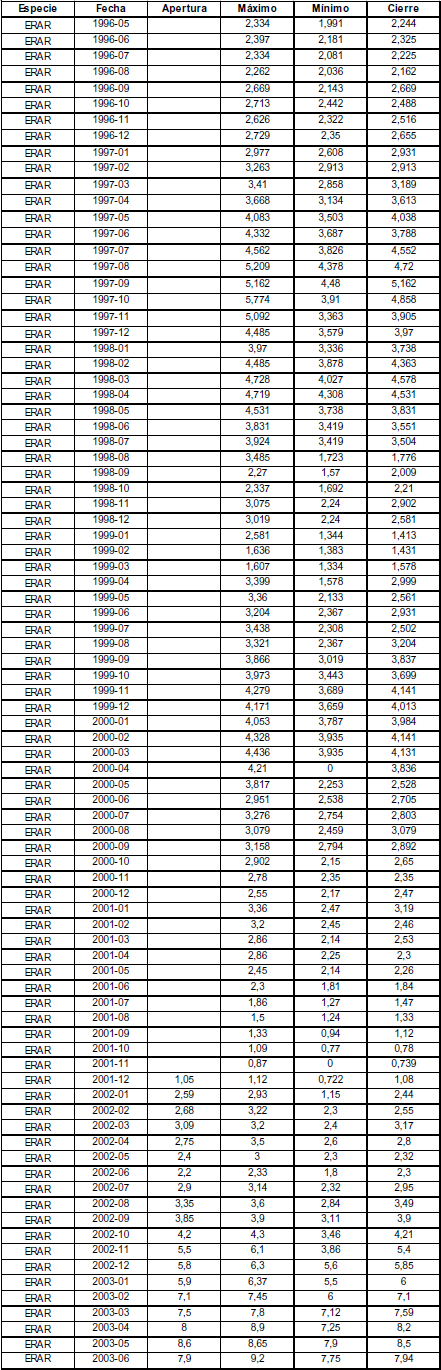

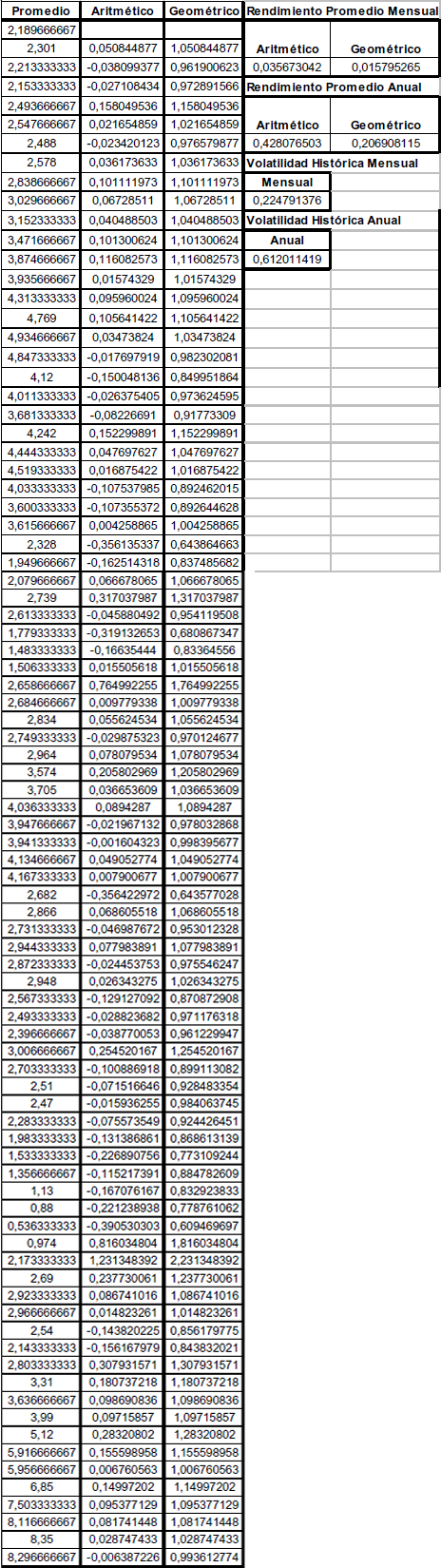

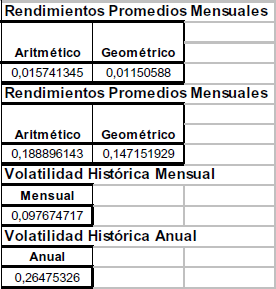

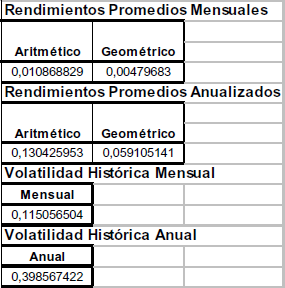

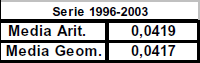

A continuación se adjunta un ejemplo ilustrativo del comportamiento de la propuesta de cálculo del costo del capital. Para ello se tomó la serie histórica mensual ajustada de la especie ERAR, siglas con la cual se simboliza al papel representativo del capital de Siderar S.A., desde mayo de 1996 hasta junio del 2003, publicada por la Bolsa de Comercio de Buenos Aires y sobre dicha base se calculó el rendimiento medio aritmético y geométrico mensual y desvío de los rendimientos del activo con su posterior anualización.

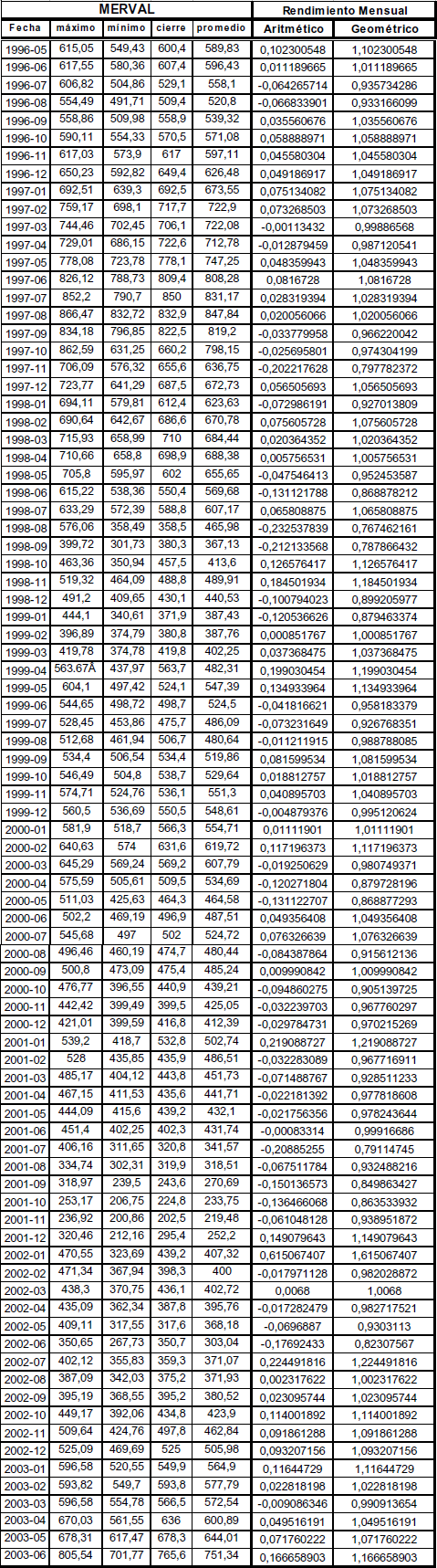

El mismo proceso fue empleado para la cuantificación de la prima de mercado. Para ello se cálculo tomando como reflejo de la cartera local, las series históricas mensuales de los índices Burcap y Merval publicadas por la Bolsa de Comercio de Buenos Aires.

El activo libre de riesgo fue asimilado a una letra de tesorería emitida por la Reserva Federal de Estados Unidos de América (T-Bills) con estructura de fondos cupón cero y vencimiento nominal a 90 días. Se calculó para el periodo 1996 hasta el 2003 la media aritmética y geométrica de los rendimientos. Dichos guarismos se sustrajeron de los rendimientos observados de las carteras locales, para obtener por diferencias las primas de mercado.

Para el cálculo del adicional por riesgo sobre la base de las relaciones de palanca financiera, se tomo como base los datos contenidos en el Manual de Análisis Financiero (AFIC) de Ricardo Fornero, respecto de la empresa Siderar S.A. por los periodos 1996, 1997, 1998 y 1999. Una vez determinadas las relaciones de palanca se tomó la variable ventas y se sensibilizó en ocho escenarios hipotéticos con igual probabilidad de ocurrencia.

Conclusiones

El intento de desarrollar una propuesta para la estimación del costo de capital, se inspira en las dificultades de aplicación de las teorías convencionales en el caso de empresas que no cotizan en bolsa y en el contexto de economías caracterizadas por un elevado grado de incertidumbre en torno al retorno de las inversiones. Tras un rápido repaso de los principales enfoques para la determinación del rendimiento de mercado, se presenta un modelo basado en la simple intuición de que la tasa mínima de rendimiento requerido por los inversores para adquirir un cierto activo, debe incorporar una prima de rendimiento en relación al rendimiento de mercado y que dependerá del riesgo diferencial del activo. Esta variable estaría descripta por la dispersión de rendimientos, adicionales a la esperada por el mercado en función de las expectativas de evolución dominantes en torno al escenario macroeconómico. Para empresas que no cotizan en el mercado de valores, se propone instrumentar el modelo recurriendo a variables contenidas en la información provista por los registros contables habituales, postulando aquellas cuyo variabilidad se supone estaría más directamente asociada a la variabilidad no observada de rendimientos reales y cuya determinación no se ve afectada por criterios contables para la asignación de ingresos y egresos.

Notas

1 Este trabajo forma parte del proyecto de investigación acreditado por la UNS "El uso de métodos alternativos para la detección temprana de fracasos financieros" del Grupo de Investigación integrado por: Lic. Fabio Rotstein (director), Lic. Juan I. Esandi y Cr. Gastón S. Milanesi. Ha sido totalmente financiado por la Universidad Nacional del Sur, Bahía Blanca, Argentina.

2 Capital Assets Pricing Model.

3 En contexto de inflación elevada, el cálculo correcto debería agregar un tercer componenete resultante del producto entre la tasa de inflación y la tasa nominal de interes.

4 Sumar primas por riesgo país trae aprejado el problema de involucrar distontos conceptos al significado de Rf, sobre todo en matería de duración del bono réplica para el cálculo de Rf y el dicional por riesgo país. Es por ello que se podría suavizar el efecto, trabajando una hipótesis de que el inversor al buscar un rendimiento libre de riesgo, observa el mercado de deuda soberana, tomando posición en activos que reúnen dicho requisito, tanto desde el punto de vista de su estructura ( bonos cupón cero), como confianza crediticia. Dado el grado de integración tecnológica y operacional nada impide que in inversor de una economía emergente busque refugio en colocaciones libre de riesgo en mercados desarrollados, por ejemplo títulos soberanos de la economía norteamericana.

5 Reconocer este supuesto no siempre explícito, revela imposibles limitaciones del análisis en casos de que los mercados se encuentren segmentados y por lo tanto, las preferencias reveladas través de las cotizaciones no representen una guía adecuada sobre el comportamiento de la oferta y la demanda del conjunto de activos.

6 O, en el caso de una empresa inexistente, las otras firmas comparables

7 En términos de estadísitica, se podría argumentar que el interés se centra en la determinación de la variancia o desvío y no en valores esperados.

8 Si se confunde el costo de oportunidad con el pronóstico de rendimiento, no habría oportunidades de creación de valor, el costo de capital sería igual a TIR y el VAN se tornaría nulo.

9 Tomando la prima de rendimientos de mercado como factor común de los dos últimos términos.

10 En el caso particular de la cartera de mercado, la volatilidad relativa es igual a uno y la expresión (5') queda validada por la identidad resultante.

11 Cabe destacar que la metodologías de estimación de las variables restantes han sido desarrolladas en secciones anteriores, y por lo tanto, para la aplicación del modelo, se tomarán técnicas convencionales. Este procedimiento incorpora en el modelo, los supuestos y limitaciones propios de estos procedimientos.

12 La relación de palanca combinada es el producto de la relación de palanca operativa y la relación de palanca financiera Fornero, R AFIC. 2002

Bibliografía

1. Bruner R., Best practice in corporate financial, Prentice-Hall, 1999, Cap. 12.

2. Copeland T., Koller T. y Murrin J., Valuation: measuring and managing the value of companies, New York, Wiley, 1994.

3. Damodaran Aswath, Applied corporate finance. A user's manual, McGraw-Hill, 1999.

4. Fornero Ricardo, Valuación de empresas en mercados financieros emergentes, Universidad Nacional de Cuyo, 2001.

5. Harvey C., Erb C., Viskanta T., Risk in emerging markets, The Financial Survey, Julio-Agosto 1998, pp. 42-48.

6. Hill y Jones, Administración estratégica: un enfoque integrado, McGraw-Hill, 1996, 3° edición.

7. Mayers, D., Nonmarketables assets and capital equilibrium under uncertainty, Studies in Theory Capital Markets, New York, Praegers, 1971. En Gruber M. y Elton Martin, Modern portfolio theory and investment analysis, Wiley & Sons, 1995, 5° edición, Cap. 14, p. 324.

8. Mehra R. y Prescott E., The equity premium: a puzzle, Journal of Monetary Economics, 15, pp.145-161, citado por Mc Culloch B., Long-term market assumption for the 2002 december economics and fiscal update, New Zeland Treasury, December 2002, p. 17.

9. Palepu K., Bernard V., Healy P., Bussines analysis & valuation using financial statementes, South-Western College Publisihing, 1996.

10. Pereiro L. y Galli M., La determinación del costo de capital en empresas de capital cerrado, Working Paper, Universidad Torcuato di Tella, 1999.

11. Pratt Shannon, Cost of Capital: estimation and application, Wiley, 1998.

12. Pratt S., Reilly R., Schweighs R., Valuing a bussines: The analysis and appraisal of closely held companies, McGraw-Hill, 1996.

13. Roll, R., A critique of assets pricing theory's test, Journal of Financial Economics, 4, 2, Marzo 1977, pp. 129/176.