Servicios Personalizados

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables

versión impresa ISSN 1514-4275

Escr. Contab. n.46 Bahía Blanca 2005

D-CAPM1 ¿Una alternativa válida al Capital Assets Pricing Model?2

Lic. Fabio Rotstein - Mg. Gastón S. Milanesi - M.E. Juan I. Esandi - Cr. René D. Perotti - Lic. Anahí E. Briozzo

Docentes de Administración Financiera I - LA, Administración Financiera II - LA, Administración Financiera II -CP, Administración de Proyectos de Inversión y Seminario de Posgrado de Preparación y Evaluación de Proyectos de Inversión, Ciencias de la Administración, Universidad Nacional del Sur, Bahía Blanca.

Resumen

El presente trabajo evalua el comportamiento del D-CAPM en el mercado financiero argentino. Se exponen las nociones correspondientes a los criterios decisorios que explican el comportamiento de los inversores racionales frente al riesgo, conductas supuestas por el modelo objeto de estudio y el CAPM: media-varianza (MVB) y media-semivarianza (MSB). A partir de la pauta de elección MSB se deriva el D-CAPM estableciendo las diferencias con el CAPM y con modelos alternativos basados en la norma decisoria media-semivarianza. Se testea el D-CAPM en el mercado financiero local comparando su desempeño con el capital assets pricing model. Se verifica la eficacia del D-CAPM cuando la distribución de probabilidad de los rendimientos correspondientes al mercado seleccionado tiene una asimetría negativa. El trabajo presenta al D-CAPM como una opción a ser considerada en los procesos de valoración y valuación de activos.

Palabras clave: Capital Assets Pricing Model; Modelos de Equilibrio; Relación Riesgo-Rendimiento.

El criterio de elección media - varianza (MVB)

Una de las herramientas de mayor aceptación y difusión para estimar el riesgo de una cartera, a partir de la sensibilidad de sus rendimientos en relación a los del mercado, se encuentra explicada por el coeficiente beta. Dicha medida de riesgo reconoce sus orígenes en el contexto de equilibrio 4 económico donde los individuos, adoptando un comportamiento racional, basan sus decisiones de inversión en el criterio media-varianza (mean-variance behavior, MVB). El objetivo de esa pauta de elección es brindar un marco en el cual se asigne la riqueza a carteras que maximicen la función de utilidad de los inversores, donde los parámetros a tener en cuenta son la media y la varianza de los rendimientos provenientes del conjunto de posibilidades de inversión.

A favor del criterio MVB, Levy y Markowitz (1979) indican que en equilibrio y con el fin de maximizar los niveles de satisfacción de los agentes económicos, el comportamiento relacionado con los actos de asignación de riqueza en un contexto incierto, observado por un inversor racional averso al riesgo, responde al patrón de conductas definido por la regla media-varianza. De esta manera las decisiones de inversión conducen a la maximización de la utilidad esperada del individuo.

Las condiciones que se deben cumplir para que la regla MVB sea consistente con la maximización de la utilidad esperada (expected utility maximization, EUM), son: a) la función de utilidad del inversor averso al riesgo debe adoptar una forma cuadrática, exponencial o logarítmica; b) la distribución de probabilidad de los rendimientos observados de los objetos de inversión deber ser normal.

De cumplirse tales requisitos, la cuantificación de la decisión de inversión destinada a maximizar la utilidad del inversor se puede evaluar a través de dos alternativas. La primera implica basarse en los objetos de elección, observando la media-varianza (MVB) de los rendimientos esperados de los títulos bajo examen. El segundo camino consiste directamente en evaluar la decisión de inversión a través de la medición de la maximización de la función de utilidad (EUM). Ambas opciones en equilibrio, deben conducir al mismo resultado.

La factibilidad de cumplimiento de las condiciones enunciadas para la utilización del criterio MVB son objeto de profundo debate académico. Se discute la verdadera forma de la función de utilidad de los inversores como también el supuesto de normalidad en la distribución de probabilidad de los rendimientos correspondietes al conjunto de posibilidades de inversión en activos financieros. Existe evidencia empírica sobre los sesgos y curtosis en la distribución de los rendimientos observados de los títulos, sobre todo en mercados emergentes Harvey (1998, 1999).

Aproximación de la función de utilidad mediante el enfoque MVB

Markowitz y Levy (1979) en base a los resultados obtenidos en sus investigaciones, manifiestan que las elecciones de los inversores basadas en el criterio MVB 5 conducen a similares resultados que si se emprende la complicada tarea de medir directamente la maximización de la función de utilidad. Dada la practicidad de la regla media-varianza, ésta se convierte en una efectiva herramienta a la hora de evaluar la eficacia de las decisiones inversión en relación a la maximización de utilidad.

La evidencia empírica que recolectan, con el fin de sustentar sus afirmaciónes, consistió en estudiar el grado de correlación de las dos medidas: la utilidad esperada del inversor (expected utility, EU), y la aproximación a la utilidad esperada por el inversor (aproximation expected, AEU) descripta por la media-varianza de los rendimientos.

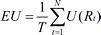

Así

Ecuación 1

Ecuación 1

es la utilidad esperada por el inversor, T denota números de rendimientos, R rendimientos del activo y U la función de utilidad del inversor. Como fue expuesto, AEU se integra por la media y la varianza:

es la utilidad esperada por el inversor, T denota números de rendimientos, R rendimientos del activo y U la función de utilidad del inversor. Como fue expuesto, AEU se integra por la media y la varianza:

Ecuación 2

Ecuación 2

AEU establece la aproximación a la utilidad esperada del inversor y  y

y  la media y desvío de los rendimientos correspondientes a los títulos bajo estudio.

la media y desvío de los rendimientos correspondientes a los títulos bajo estudio.

A partir de los resultados positivos obtenidos por las pruebas llevadas a cabo por Markowitz y Levy (1979) sobre MVB, los autores concluyen que AEU es una buena aproximación de la EU de los inversores y consecuentemente se valida el criterio decisorio MVB, sirviendo de marco para el desarrollo de la clásica teoría de valoración de títulos conocida como capital assets pricing model, CAPM y sus diferentes derivaciones 6.

Criterio de elección explicado por la media y la fracción negativa de la varianza de los rendimientos (MSB)

Como se indicó en la sección anterior, el criterio de la media-varianza o MVB es comúnmente utilizado para evaluar compensaciones entre riesgo y rendimiento. El riesgo de un título es medido a través del desvío estándar de sus rendimientos. Para utilizar exitosamente dicha medida se deben verificar dos condiciones: a) simetría en la distribución de probabilidad de los rendimientos. b) la distribución de probabilidad debe ser normal.

La crítica al desvío estándar, como medida de riesgo, se relaciona con la existencia de evidencia empírica que cuestiona el comportamiento normal y simétrico de la función de rendimientos correspondientes a activos financieros, situación que se profundiza en los mercados financieros emergentes. Como consecuencia directa de la crítica al desvío estándar, la medida tradicional de sensibilidad de los rendimientos de un activo a los movimientos de la cartera de mercado, utilizada por el modelo de equilibrio CAPM y conocida como coeficiente beta, también es objeto de profundo debate 7.

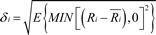

Una herramienta alternativa para cuantificar el riesgo de un título es la semidesviación, de escasa difusión tanto en el ámbito profesional como académico. Este concepto es propuesto como intento de remediar los inconvenientes que presenta la varianza de los rendimientos. La semidesviación considera solamente la porción negativa del desvío estándar de los rendimientos de un título, desechando las observaciones en exceso del valor medio. La norma de selección resultante de utilizar dicho estadístico se la conoce como media-semivarianza (mean-semivariance behavior, MSB). En la ecuación 3 se presenta la semidesviación de los rendimientos del activo,

Ecuación 3

Ecuación 3

donde Ri son los rendimientos del activo,  es la media de los rendimientos. La ecuación de la semidesviación, a diferencia de la varianza, asigna ponderación solamente a los rendimientos por debajo de la media. Los rendimientos por encima de la media tienen un valor de 0. En síntesis, bajo el presente estadístico se define al riesgo como la posibilidad de que los rendimientos sean inferiores al rendimiento medio. Por razones de simplicidad, en el presente trabajo será notada como

es la media de los rendimientos. La ecuación de la semidesviación, a diferencia de la varianza, asigna ponderación solamente a los rendimientos por debajo de la media. Los rendimientos por encima de la media tienen un valor de 0. En síntesis, bajo el presente estadístico se define al riesgo como la posibilidad de que los rendimientos sean inferiores al rendimiento medio. Por razones de simplicidad, en el presente trabajo será notada como  .

.

Una aproximación a la utilidad esperada, AEU, también se puede obtener si los términos de la ecuación 2 son reemplazados por la media de los rendimientos y dos veces la semidesviación. De allí se obtiene la siguiente expresión,

Ecuación 4

Ecuación 4

El concepto que subyace en la ecuación 4 propuesto entre otros por Estrada (2003) es el siguiente:

a) Si la distribución de probabilidad es simétrica, entonces dos veces la semivarianza es igual a la varianza de los rendimientos,  y en tal caso se obtendría la misma medida aproximada de utilidad esperada,

y en tal caso se obtendría la misma medida aproximada de utilidad esperada, , es decir MVB y MSB serían coincidentes.

, es decir MVB y MSB serían coincidentes.

b) Cuando la distribución de probabilidad se encuentra sesgada, entonces las medidas mencionadas arrojan diferentes resultados tal que  y

y  . En el supuesto de un sesgo negativo en la distribución de los rendimientos, la semivarianza es mayor que la varianza por lo que

. En el supuesto de un sesgo negativo en la distribución de los rendimientos, la semivarianza es mayor que la varianza por lo que  y

y  . En el supuesto de sesgo positivo de la distribución de probabilidad se tiene

. En el supuesto de sesgo positivo de la distribución de probabilidad se tiene  y

y  .

.

Estrada (2002, 2003), reproduciendo las pruebas realizadas por Markowitz y Levy (1979) concluye que el criterio MSB tiene un comportamiento similar el criterio MVB, generando una aproximación significativa a la utilidad esperada, EU, para todas las formas que adopta la función de utilidad, es decir cuadrática, exponencial y logarítmica.

Del conjunto de evidencia recolectada a través de los exámenes que estudiarón la eficacia del criterio MSB se concluye que:

a) El inversor que selecciona carteras bajo el criterio de la semivarianza está maximizando su función de utilidad, EU.

b) La aproximación a la utilidad esperada, AEU, provista por el criterio de selección MSB es tan buena como el criterio MVB.

c) MSB puede se defendida con los mismos argumentos que Levy y Markowitz (1979) emplearon para el criterio tradicional media-varianza, esto es así ya que replicando las pruebas mencionadas se obtienen similares resultados, o sea alta correlación entre las función de utilidad y la norma media-semivarianza.

Existen razones prácticas que refuerzan el uso del criterio MSB. Primero, los inversores no se encuentran en desacuerdo con la volatilidad positiva de los rendimientos. La pérdida de utilidad se puede manifestar a través de la fracción negativa de la variabilidad de los rendimientos del título en relación a su valor medio.

En segundo lugar, la semidesviación se puede aplicar en forma satisfactoria cuando la distribución de probabilidad de los rendimientos es simétrica o asimétrica, de hecho, en una sola medida se combinan dos estadísticos: variabilidad y curtosis. Esta cualidad permite el uso de un modelo de único factor como el CAPM para la estimación del riesgo, sobre todo cuando no se cumple el requisito de normalidad y simetría en la función de probabilidad 8.

Desde una perspectiva estrictamente pragmática, el criterio MSB fue estudiado con resultados positivos por Estrada (2000) para analizar el comportamiento de los rendimientos en mercados emergentes, Estrada (2001) para explicar el movimiento de los rendimientos en sectores industriales de economías emergentes y Estrada (2002) con el fin de estudiar los rendimientos de las acciones de firmas de Internet. No obstante se debe aclarar que tanto en los sectores industriales pertenecientes a mercados emergentes como el sector de las firmas pertenecientes a la economía virtual en el mercado norteamericano, no existieron grandes diferencias en los resultados arrojados por los estadísiticos utilizados para medir la eficiacia del coeficiente beta MVB y el coeficiente beta resultante del criterio MSB 9.

Derivación de un modelo de valoración a partir del criterio MSB: D-CAPM

Una de las características del CAPM consiste en asignar precio por riesgo a los títulos mediante el uso del coeficiente beta, a partir de un esquema de equilibrio donde los inversores siguen el criterio de selección MVB. Puesto en otros términos, las decisiones se basan en dos elementos: media y varianza de los rendimientos. La varianza como medida válida de riesgo es eficaz con la condición de que la distribución de probabilidad observe los requisitos de simetría y normalidad.

Como alternativa a la norma decisoria explicitada por MVB, surge la lógica de comportamiento propuesta por el criterio MSB. Al igual que en el enfoque MVB, se cumplen con los requisitos de maximización de utilidad, aproximación a la utilidad esperada e incorporación del sesgo en la distribución de los rendimientos. No obstante, diferenciándose de la norma MVB, el criterio MSB parte de la hipótesis que los inversores son aversos a la fracción negativa de la variabilidad de los rendimientos, supuesto que según las pruebas de campo realizadas, es versátil para ajustarse a la dinámica de los mercados emergentes los cuales presentan asimetría en la función correspondiente a los rendimientos de títulos. A la luz del concepto MSB surge el D-CAPM, downside capital asset pricing model.

MVB, MSB, CAPM y D-CAPM

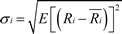

El riesgo del título bajo la conducta MVB es medido por:

Ecuación 5

Ecuación 5

En una cartera diversificada, la medida relevante de riesgo del título es su covariación con el rendimiento de la misma cartera. De hecho, en el marco de equilibrio propuesto en el modelo CAPM, los inversores distribuyen su riqueza en dos fondos según sus preferencias hacia el riesgo: activo sin riesgo y el mercado. La medida teóricamente correcta de riesgo es explicada por la covarianza de los rendimientos del título en relación al mercado,

Ecuación 6

Ecuación 6

Del esquema de equilibrio se deriva una relación lineal riesgo-rendimiento. El riesgo es cuantificado mediante el producto del coeficiente beta y el adicional por riesgo del mercado,  ,

,

Por ende, la presente medida de riesgo responde al criterio de decisión, indicado en 1 media-varianza de los rendimientos o MVB.

En la propuesta alternativa de elección MSB, la función de utilidad del inversor se explica por  donde expresa la media de los rendimientos y

donde expresa la media de los rendimientos y  la fracción negativa de la varianza de los rendimientos,

la fracción negativa de la varianza de los rendimientos,

En el territorio del D-CAPM la medida relevante del riesgo sigue siendo la covarianza de los rendimientos del título en relación al mercado, pero a diferencia del CAPM la covarianza está expresada por la fracción negativa de los rendimientos del título y los rendimientos del mercado. A esta se la conoce como cosemivarianza y es expuesta en la ecuación 7:

Ecuación 7

Ecuación 7

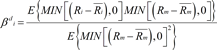

La cosemivarianza puede ser estandarizada como medida de riesgo dividiéndola por la semivarianza de los rendimientos del mercado para así obtener el downside beta,

Ecuación 8

Ecuación 8

Alternativamente se puede escribir como

Ecuación 9

Ecuación 9

La ecuación 9 cuantifica el riesgo de mercado del título, tomando en cuenta solamente la fracción negativa de la variación en los rendimientos del activo, que se encuentra explicada por la fracción negativa de los rendimientos del mercado. El downside beta puede ser articulado en un modelo unifactorial, dando origen al D-CAPM,

Ecuación 10

Ecuación 10

En donde,  es el activo sin riesgo,

es el activo sin riesgo,  adicional por riesgo de mercado y

adicional por riesgo de mercado y  es el downside beta.

es el downside beta.

Existen distintas propuestas relacionadas con el D-CAPM en la literatura especializada. Hogan y Warren (1974) definen al modelo como E-S model. La definición del downside beta se basa en una expresión distinta de la cosemivarianza,

Ecuación 11

Ecuación 11

Las diferencias y similitudes de las ecuaciones 7 y 11 son:

a) Ambas ecuaciones añaden riesgo a la cartera la cual integra el título cuando los rendimientos se encuentran por debajo de la media, es decir  y

y  .

.

b) La ecuación 11 a diferencia de la 7, disminuye el riesgo cuando  y .

y .

c) En la ecuación 7 las diferencias de los rendimientos se calculan a partir de los rendimientos medios del título mientras que en la ecuación 11 se calculan en relación a la tasa sin riesgo.

d) En la ecuación 11 la covarianza entre los títulos i y j es distinta a la covarianza entre los activos j y i, lo cual denota cierta inconsistencia en la definición de covarianza propuesta.

Bawa y Lindenberg (1977) toman el marco de estudio de Hogan y Warren y plantean que el CAPM es un caso particular del momento parcial inferior de la media (media lower partial moment, MLPM). El modelo propuesto explica los rendimientos con la misma eficacia que el CAPM. La tasa con la cual se calculan los rendimientos en exceso es la tasa sin riesgo, al igual que Hogan y Warren (1974).

Harlow y Rao (1989) derivan un modelo general basado en el MLPM para cualquier rendimiento que actúe como benchmark, es decir como tasa para determinar rendimientos en defecto o exceso de lo que se defina como tasa media. En el enfoque de Hogan y Warren (1974) y Bawa Lindenberg (1977) la tasa de benchmark es el rendimiento de un título sin riesgo. En las pruebas desarrolladas por Harlow y Rao (1989) rechazan el CAPM, pero no la versión general de MLPM, sosteniendo que el modelo se ajusta mejor a los rendimientos observados si se toma como benchmark la media de los rendimientos del título.

Estrada (2001) propone reemplazar al coeficiente beta del CAPM por el ratio de la semidesviación de los rendimientos del título bajo examen y la semidesviación de los rendimientos del mercado,

Ecuación 12

Ecuación 12

donde  y

y  son las semidesviaciones de los rendimientos de los títulos y el mercado respectivamente. La fracción inferior total de riesgo, total downside risk, conforme expone Estrada (2000, 2001, 2002) explica satisfactoriamente la serie de rendimientos de los mercados financieros emergentes, en sectores industriales de mercados financieros emergentes y acciones del sector de Internet. La diferencia entre el total downside risk y el D-CAPM está dada porque el último usa como medida de riesgo el downside beta el cual es una medida de la fracción negativa del riesgo sistemático.

son las semidesviaciones de los rendimientos de los títulos y el mercado respectivamente. La fracción inferior total de riesgo, total downside risk, conforme expone Estrada (2000, 2001, 2002) explica satisfactoriamente la serie de rendimientos de los mercados financieros emergentes, en sectores industriales de mercados financieros emergentes y acciones del sector de Internet. La diferencia entre el total downside risk y el D-CAPM está dada porque el último usa como medida de riesgo el downside beta el cual es una medida de la fracción negativa del riesgo sistemático.

El mercado local y el modelo D-CAPM

Objetivo del estudio. El trabajo pretende comparar el funcionamiento de las distintas medidas de riesgo apoyadas en el criterio MVB y MSB. Respecto de los coeficientes de riesgo sistemático provistos por el CAPM y D-CAPM no se busca realizar una prueba sobre la validez del modelo o la eficiencia de la cartera de mercado local. Simplemente se regresarán series temporales formadas por precios de títulos contra índices bursátiles con el fin de estimar los atributos de riesgo. Se efectuará un análisis de corte transversal para calcular el grado de correlación existente entre rendimientos y las variables de riesgo, éstas definidas como riesgo total, semivarianza negativa, beta y downsidebeta.

No se avanzará sobre cuestiones tan debatidas como los caminos existentes para la cuantificación de las variables integrantes de la ecuación del modelo, es decir las distintas propuestas teórico-prácticas sobre estimación del activo libre de riesgo y adicional por riesgo de mercado. Simplemente se tomarán datos correspondientes al mercado financiero local a los efectos de presentar las tasas de actualización resultantes mediante el uso del CAPM y D-CAPM.

Activos seleccionados. Se eligieron títulos de empresas que cotizan en la Bolsa de Comercio de Buenos Aires, empleando la base de datos publicada por dicho organismo. Se seleccionaron 30 títulos representativos de 95 firmas listadas en la Bolsa de Comercio de Buenos Aires al 30 de junio del 2005. En relación al criterio de elección se tomaron las firmas con mayor tamaño, definido éste por la capitalización bursatil de cada sociedad cotizante. Dicha medida se obtiene mediante el producto entre número de acciones en circulación y su valor de cotización a fecha de medición. La capitalización total del mercado local al 30 de junio del 2005 ha sido de $672.475.672.087,00 según cifras informadas por la BCBA. La capitalización promedio del mercado asciendió a la suma de $7.078.691.179,86 y las firmas que superan dicho tamaño son Telefónica S.A, Banco Santander Central, Repsol YPF S.A., YPF S.A., Tenaris S.A. y Siderar S.A., acumulando éstas el 91,03% de la capitalización total del mercado de capitales local. Las restantes firmas integrantes de la muestra seleccionada representan el 8,22% del mercado. La adición entre los 7 títulos cuyo tamaño es superior a la media del mercado y los restantes 23 seleccionados constituyen el 99,25% de la capitalización bursátil total al 30 de junio del 2005. En el anexo I se encuentran detalladas las firmas seleccionadas y sus respectivas participaciones en la capitalización bursatil en el mercado local.

Series de precios. Se trabajó con la series históricas de precios contenidas en la base de datos de la Bolsa de Comercio de Buenos Aires. Las series se encuentran compuestas por los precios corrientes mensuales desde 1 de enero de 1995 hasta el 30 de junio del 2005. Los índices de mercado empleados son el BURCAP y MERVAL, cuyas series históricas fueron obtenidas de la misma base de datos de la cual provienen las series de precios de las acciones ordinarias.

Para el estudio del comportamiento del mercado local como un todo y la cartera global se tomaron las series históricas de índices publicadas por MSCI 10. Las series están compuestas por observaciones mensuales desde el 1 de enero de 1988 al 30 de diciembre del 2003.

Regresión de los activos. Se corrió la regresión de la serie histórica de rendimientos de cada título contra los respectivos índices, con el objeto de estimar los coeficientes de sensibilidad correspondientes a los modelos de valoración CAPM y D-CAPM. La ecuación de regresión utilizada en la serie temporal es:

Ecuación 13

Ecuación 13

Donde Rit es el rendimiento observado de la serie temporal del activo, Rit es el rendimiento correspondiente a la serie de observaciones del índice de mercado seleccionado,  es la intersección,

es la intersección,  la pendiente de la curva o el atributo y Ui es el error aleatorio.

la pendiente de la curva o el atributo y Ui es el error aleatorio.

Argentina y el mercado global. En el cuadro 1 se presenta los estadísticos correspondientes al mercado local y la cartera global.

Cuadro 1: Estadísticos serie temporal Argentina - Cartera Global. Base de datos indices publicados por MSCI. RM:media aritmética mensual de rendimientos. RT: Riesgo total medido por el desvío estandar de los rendimientos. VR: Volatilidad relativa. dRT: Semivarianza negativa de los rendimientos. dVR: semivarianza relativa negativa de los rendimientos. Β: coeficiente beta dΒ:downside beta

En los cuadros 2 y 3 se exponen los estadísticos que surgen de la regresión de rendimientos para la estimación del coefieciente beta y el coeficiente dβ .

Cuadro 2 Estadísticos regresión serie Argentina - Cartera Global

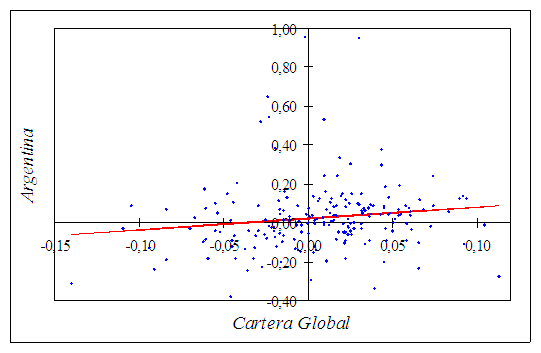

Ilustración 1: Gráfico regresión rendimientos locales contra cartera global

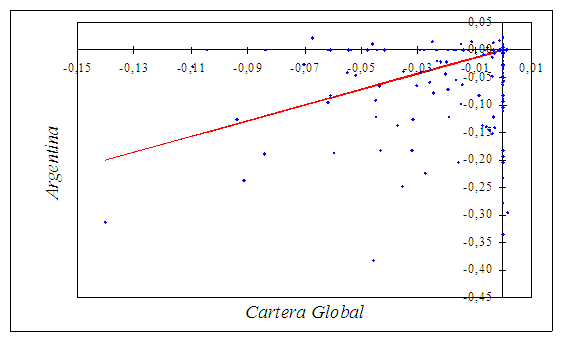

Ilustración 2: Gráfico regresión rendimientos locales contra cartera global DownsideBeta.

Concordando con los resultados obtenidos por Estrada (2002,2003) el modelo D-CAPM tiene un buen desempeño ya que ajusta rendimientos con un mayor grado de eficacia que el CAPM, esta situación se acentúa para las economías emergentes como el caso del mercado de capitales argentino. Una de las razones de la precedente afirmación reside en el comportamiento de la distribución de probabilidad de los rendimientos observados para la cartera global como para el mercado local. En el cuadro 4 se expone la asimetría de la distribución de probabilidad de los rendimientos correspondiente a la cartera global, la cual se encuentra sesgada a la izquierda siendo asimétrica con inclinación negativa. En principio se refozaría las conclusiones propuestas por Estrada (2002,2003), ya que los resultados a los cuales hace alusión surgen de ponderar el comportamiento de la totalidad de mercados emergentes que integran la base de datos de MSCI contra la cartera global y evaluar el desempeño del enfoque MSB. El periodo de observaciones abarca desde el enero del 1988 hasta diciembre del 2003.

Cuadro 4: Mediana-Media-Desvío y Coeficiente de asimetría rendimientos locales y cartera global.Perido 1988-2003

El mercado local. Con el fin de evaluar la eficacia de ambos modelos en el contexto financiero local, se procedío en primera instancia a calcular los atributos para cada uno de los títulos seleccionados, es decir el riesgo total, semivarinaza negativa total, beta y downsidebeta.

En los cuadros 5 y 6 se calcularón las medidas de riesgo correspondientes a los títulos de la muestra, donde la regresión simple se corrío contra los índices de bolsa BURCAP y MERVAL respectivamente. La matriz de correlación entre rendimientos individuales de los activos y las distintas medidas de riesgo se exponen en los cuadros 7 y 8. Se observa que los rendimientos de los activos tienen una correlación significativa con las medidas de riesgo total, esto es el desvío estandar y la semivarianza negativa. Cuando se evaluan las medidas de riesgo sistemático, los valores adoptados por el coeficiente beta y el dβ brindan resultados similares sobre el poder explicativo que tienen los últimos atributos mencionados en relación a los rendimientos observados de los títulos.

Cuadro 5: Estadísticos serie temporal Activos - Burcap. Base de datos indices publicados por BCBA RM:media aritmética mensual de rendimientos. RT: Riesgo total medido por el desvío estandar de los rendimientos. VR: Volatilidad relativa. dRT: Semivarianza negativa de los rendimientos. dVR: semivarianza relativa negativa de los rendimientos. Β: coeficiente beta dΒ:downside beta

Cuadro 6: Estadísticos serie temporal Activos - Merval. Base de datos indices publicados por BCBA RM:media aritm ética mensual de rendimientos. RT: Riesgo total medido por el desvío estandar de los rendimientos. VR: Volatilidad relativa. dRT: Semivarianza negativa de los rendimientos. dVR: semivarianza relativa negativa de los rendimientos. Β: coeficiente beta dΒ:downside beta

Cuadro 7: Estadísticos Matriz de correlación rendimientos- medidas de riesgo- Activos - Merval. Base de datos indices publicados por BCBA RM:media aritmética mensual de rendimientos. RT: Riesgo total medido por el desvío estandar de los rendimientos. VR: Volatilidad relativa. dRT: Semivarianza negativa de los rendimientos. dVR: semivarianza relativa negativa de los rendimientos. Β: coeficiente beta dΒ:downside beta

Cuadro 8: Estadísticos Matriz de correlación rendimientos- medidas de riesgo- Activos - Merval. Base de datos indices publicados por BCBA RM:media aritmética mensual de rendimientos. RT: Riesgo total medido por el desvío estandar de los rendimientos. VR: Volatilidad relativa. dRT: Semivarianza negativa de los rendimientos. dVR: semivarianza relativa negativa de los rendimientos. Β: coeficiente beta dΒ:downside beta.

A continuación se exponen los resultados provenientes de la regresión de corte transversal entre las distintas variables de riesgo y los rendimientos de los diferentes títulos, utilizando la siguiente ecuación:

Ecuación 14

Ecuación 14

Donde, Ri es el rendimiento de cada título, VR es la variable de riesgo, e son los coeficientes a ser estimados y ui es el error aleatorio.

En el cuadro 9 se presenta el resumen de los estadísticos obtenidos a partir de la regresión de la serie transversal de datos. Las medidas de riesgo total tiene un alto poder explicativo de las variaciones en los rendimientos. Las medidas de riesgo sistemático generan coeficientes de correlación inferiores a la semivarianza negativa y el desvío total, sin perjucio que tanto el coeficiente beta como el downsidebeta brindan resultados de similar significación estadística. El downsidebeta es superado en los valores del coeficiente de correlación por beta cuando la regresión se practicó empleando como factor de mercado al índice de bolsa Merval.

Cuadro 9: Estadísticos de regresión Burcap-Merval

Conjuntamente con los cuadros de estadísticos para cada atributo evaluado se exponen los gráficos resultantes de las regresiones de corte transversal.

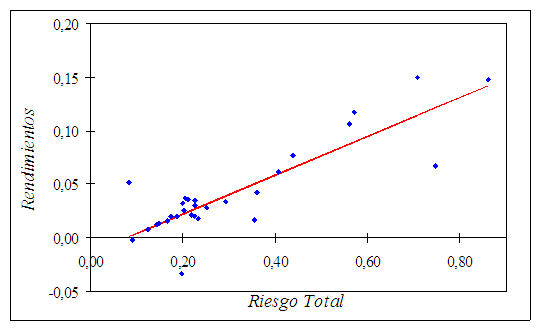

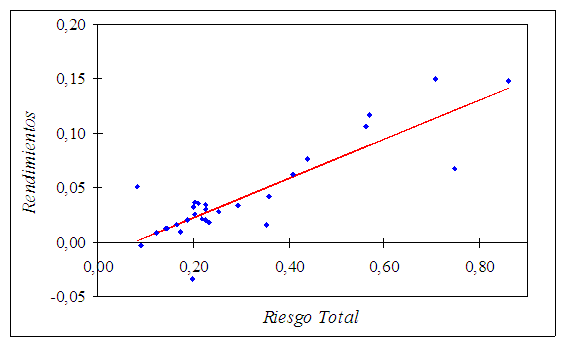

Ilustración 3: Rendimiento-Riesgo Total Merval

Ilustración 4 Rendimiento-Riesgo Total Burcap

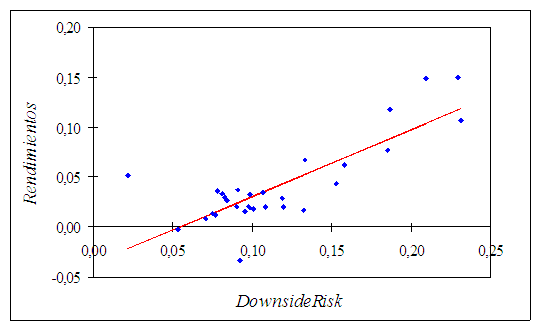

Ilustración 5: Rendimiento-Downsiderisk Merval

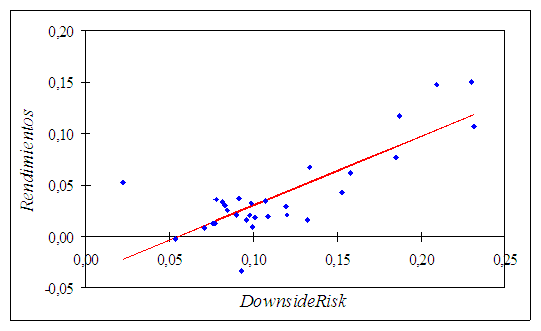

Ilustración 6: Rendimiento-DownsiderRisk Burcap

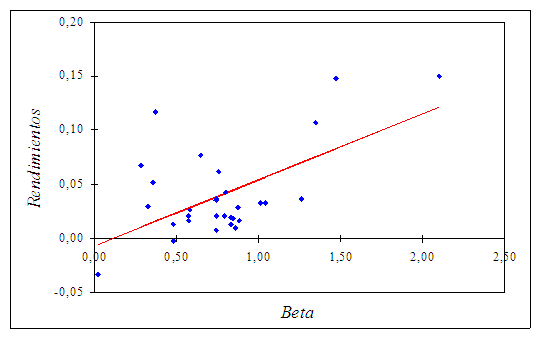

Ilustración 7: Regresión Rendimientos-Beta Merval

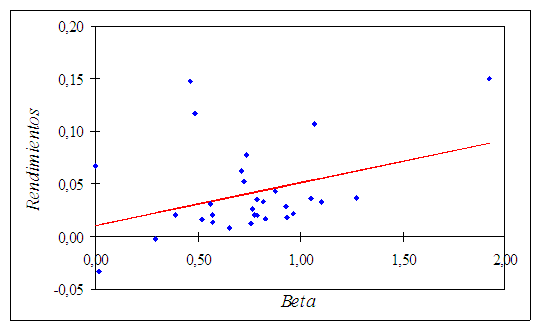

Ilustración 8: Regresión Rendimientos-Beta Burcap

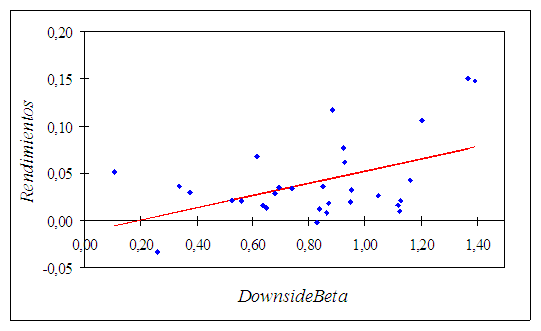

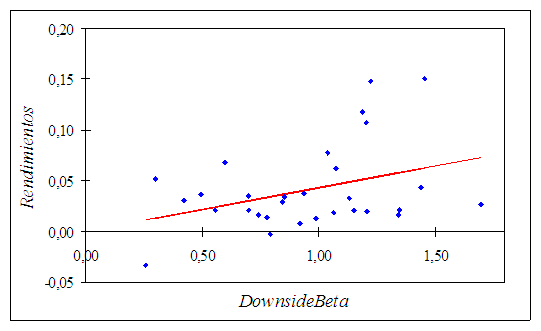

Ilustración 9: Rendimientos-DownsideBeta Merval

Ilustración 10: Rendimientos-DownsideBeta Burcap

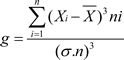

Con el fin de fortalecer los resultados generados por las regresiones de corte transversal, se calculó el coeficiente de asimetría de la distribución de probabilidad de rendimientos. Esta herramienta proveniente de la Estadística Descriptiva evalúa la presencia de sesgo en la distribución de probabilidad correspondiente a la variable estudiada. La ecuación del coeficiente de asimetría empleada es:

Ecuación 15

Ecuación 15

Donde  es la media de los rendimientos observados,

es la media de los rendimientos observados,  son los rendimientos observados,

son los rendimientos observados,  es el desvío estándar y n el número de observaciones. Sí g>1 entonces la distribución tiene una asimetría positiva o desplazada hacia la derecha, si g<1 la asimetría es negativa o desplazada a la izquierda y si g=0 la frecuencia es simétrica. El coeficiente de asimetría empleado es el de Fisher. No se utilizó el coeficiente de asimetría de Pearson dadas las fuertes condiciones que deben verificarse en la distribución de probabilidades11. En la medida que el coeficiente de asimetría adquiera valores negativos se reforzaría el poder explicativo del D-CAPM dada la definición de riesgo empleada por este modelo.

es el desvío estándar y n el número de observaciones. Sí g>1 entonces la distribución tiene una asimetría positiva o desplazada hacia la derecha, si g<1 la asimetría es negativa o desplazada a la izquierda y si g=0 la frecuencia es simétrica. El coeficiente de asimetría empleado es el de Fisher. No se utilizó el coeficiente de asimetría de Pearson dadas las fuertes condiciones que deben verificarse en la distribución de probabilidades11. En la medida que el coeficiente de asimetría adquiera valores negativos se reforzaría el poder explicativo del D-CAPM dada la definición de riesgo empleada por este modelo.

Complementariamente, otro estadístico empleado para estudiar la forma que adopta la curva de distribución de probabilidades de los rendimientos fue la curtosis.

Ecuación 16

Ecuación 16

Si c>1 entonces la curva es leptocúrtica o apuntada, si c < 1 la curva es platicúrtica o menos apuntada que la normal y si c = 0 la curva es mesocurtica o normal. El hecho de que exista curtosis refuerza la utilización del D-CAPM, más cuando la curtosis es negativa al igual que la asimetría de la distribución de probabilidad de los rendimientos observados.

Cuadro 10: Asimetría de la muestra de títulos.

En el cuadro 11 se presenta el comportamiento de los índices de bolsa. Existe una mayor asimetría negativa en el índice BURCAP en relación al MERVAL, lo cual explica en parte la mayor correlación y significatividad de las variables del D-CAPM estimadas utilizando el primero de los índices de mercado. No obstante se debe advertir que al trabajar con observaciones de rendimiento, el poder explicativo del D-CAPM o CAPM variará en función al intervalo de medición seleccionado. Este es el clásico problema a resolver cuando se testea un modelo de equilibrio sobre la base de información histórica12. En el caso del mercado local se verifica un marcado sesgo positivo desde diciembre del año 2002 tendiendo a revertir el valor negativo del coeficiente de asimetría, lo cual morigera el poder explicativo del D-CAPM. Se presenta las medidas de asimetría correspondientes a los rendimientos observados de los índices de mercado seleccionados, calculadas para distintos intervalos de medición:

Cuadro 11 Asimetría de los índices MERVAL y BURCAP

A medida que el intervalo se retrotrae en la fecha correspondiente al horizonte de medición, el sesgo negativo en la distribución de los rendimientos se profundiza a punto tal que para los intervalos de tiempo 1995-1998 y 1995-2001 tanto el BURCAP como el MERVAL presentan una distribución sesgada a la izquierda. De la situación mencionada se puede inferir que el D-CAPM para dichos periodos, tiene mayor eficacia explicativa sobre el comportamiento correspondiente a los rendimientos de los títulos que su par el CAPM, producto del sesgo negativo en la distribución de probabilidad de los rendimientos de los factores seleccionados como índices de mercado. La superioridad explicativa del D-CAPM a la cual se hace alusión, surge como consecuencia de trabajar con observaciones de rendimientos y debido a los inconvenientes derivados del uso de esta clase de datos, más no es un elemento concluyente para desechar por completo el CAPM.

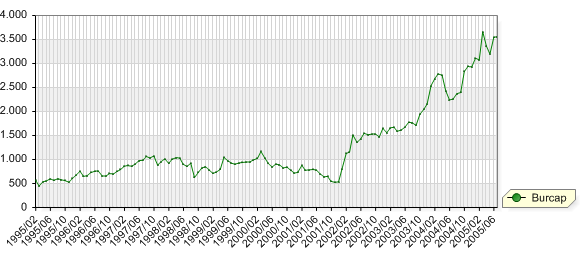

El cuadro 12 indica que tanto para el indice BURCAP como MERVAL la curtosis es negativa, indicando un amplio rango de valores y por ende dispersión en torno a la media, lo que explica en parte la importante volatilidad de los rendimientos en el mercado local. Complementariamente se expone en las ilustraciones 11 y 12 la tendencia y evolución observada en los índices bursatiles seleccionados durante el periodo de observación:

Cuadro 12 Curtosis de los índices MERVAL y BURCAP

Ilustración 11: Evolución del índice BURCAP. Fuente BCBA.

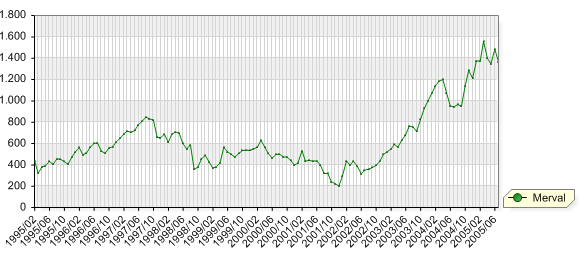

Ilustración 12: Evolución ínidce MERVAL. Fuente BCBA

Rendimientos requeridos. CAPM vs D-CAPM. Con el fin de evaluar las diferencias que surgen de emplear las medidas de riesgo sistemático utilizando los modelos indicados, se procedío a calcular la tasa de rendimientos requerido para los activos integrantes de la muestra seleccionada. Como activo libre de riesgo se tomaron los bonos de largo plazo en pesos PAR13 (TIR 6, 23% anual) y la media aritmética anualizada de los índices de bolsa BURCAP (24,21% anual ) y MERVAL (19,53% anual).

Cuadro 13 Rendimientos requeridos CAPM & D-CAPM. Indice BURCAP

Cuadro 14 Rendimientos requeridos CAPM & D-CAPM. Indice BURCAP

Comparando los rendimientos promedios, existe una diferencia de 363 puntos básicos entre el CAPM y D-CAPM estimado mediante el uso del índice BURCAP y 54 puntos básicos entre ambas medidas trabajando con el índice MERVAL. Estas diferencias en la estimación de los rendimientos requeridos son significativas como para no considerar al D-CAPM como alternativa a la hora de estimar rendimientos requeridos y precio por riesgo de activos.

Conclusiones

En las pruebas realizadas (Estrada 2001, 2002 y 2003) se obtiene como resultado que cuando se consideran todos los mercados de la base de datos de MSCI, las variables de riesgo basadas en el enfoque downside risk tanto el total downside risk y downside beta, se ajustan mejor a los rendimientos que las variables basadas en el enfoque MVB, es decir el coeficiente beta y riesgo total.

Cuando la base de datos MSCI se segrega en emergentes y desarrollados, el enfoque D-CAPM tiene una mejor actuación para ajustar rendimientos en los mercados emergentes que las restantes medidas de riesgo utilizadas por Estrada (2003): riesgo total, riesgo parcial inferior y coeficiente beta. No obstante al trabajar con datos observados los resultados obtenidos varían en función a los cambios en el intervalo temporal. De hecho las series con las cuales trabajo Estrada abarcan el perido 1988-2001 donde se verifica una tendencia negativa en la evolución de los rendimientos en los mercados del mundo, situación que se acentúa en los mercado emergentes. Este hecho parcialente puede vincularse al éxito de los enfoques que apelan al criterio MSB en los mencionados exámenes.

Quienes sostienen la superioridad del MSB y D-CAPM argumentan que:

a) Los inversores son adversos a la variabilidad negativa de los rendimientos esperados de un activo.

b) El enfoque es congruente con los nuevos estudios en materia del comportamiento financiero de los inversores. Es consistente con la función de utilidad en forma de S de Kahneman y Tversky (1979), en donde pérdidas de una magnitud dada, anulan en mayor medida los incrementos de utilidad generados por ganancias de similar magnitud.

c) Existe relación con el efecto contagio en los mercados financieros. En el marco de MVB, la medida de riesgo es beta cuando existe integración de los mercados y la varianza cuando están segmentados. En el marco de MSB, se presume que la mayor integración por contagio está cuando se producen crisis financieras, y no en los momentos donde los rendimientos superan a la media, según evidencia empírica al respecto.

En el mercado local las medidas de riesgo total tuvieron un mejor desempeño en relación a las medidas de riesgo sistemático. Para el intervalo 1995-2005 las medidas de riesgo total basadas en el criterio MVB superan al enfoque del downsiderisk. No obstante si se toman los resultados arrojados por las medidas de riesgo sistemático beta y downsidebeta, se observa similar poder explicativo y significaciónde las variables objeto de estudio. Ahora bien, el heho de trabajar con datos históricos hace que la magnitud del intervalo temporal cobre vital importancia, ya que los periodos 1995-1998 y 1995-2001 se caracterizan por una marcada asimetría negativa en los rendimientos de los indices de mercado locales. Dicho sesgo es congruente con las bases de elección sostenidas por el criterio MSB y por ende con la estimación de rendimientos que practica el D-CAPM, dotando a la mencionada propuesta de una significatividad estadística superior a la de su par el CAPM.

Teniendo en cuenta que la estimación de la tasa de actualización bajo el concepto CAPM y D-CAPM genera diferencias importantes en términos de puntos básicos, ambas alternativas deben ser tenidas en cuenta de manera conjunta como modelos de valoración y valuación de títulos y activos. Esto es así, ya que si los insumos para el cáculo de las tasa de actualización son los rendimientos observados, se debe estudiar previamente la forma que adopta la distribución de probabilidad y sus posibles sesgos, con el fin de que dicha información sirva de base para la elección del modelo adecuado a utilizar en la estimación de la tasa de actualización aplicable al proyecto o título objeto de valoración.

Anexo I: Listado de firmas seleccionadas

Cuadro 1 : Empresas y títulos seleccionados. ME>x: superior a la media de mercado. ME<x: inferior a la media de mercado.

Notas

1 Downside Capital Asset Pricing Model.

2 Este trabajo forma parte del Proyecto de Investigación con acreditación externa: "Concebir y desarrollar un manual integral de evaluación económico-financiera de proyectos de inversión en activos reales, desde la óptica de inversores privados, que responda a enfoques modernos, informatizados y de especial aplicación a pequeñas y medianas empresas de Argentina". El Grupo de Investigación está integrado por: Fabio Rotstein (director), Juan I. Esandi, Gastón S. Milanesi y René D. Perotti. El presente trabajo fue totalmente financiado por la Universidad Nacional del Sur, Bahía Blanca, Argentina. Queremos destacar la participación especial de la Lic. Anahí E. Briozzo. El trabajo fue expuesto en las XXV Jornadas Nacionales de Administración Financiera, Vaquerías (Córdoba), Setiembre 2005.

4 El marco de equilibrio se ecuentra desarrollado por los pilares de la Finanzas como: Teoría de la elección ante condiciones de incertidumbre, Teoría de los Estados Preferentes, Teoría de la Cartera y el modelo resultante de los fundamentos contenidos en las teorías mencionadas: El Modelo de Valoración de Títulos.

5 MVB puede pensarse como una teoría que brinda herramientas estadísticas, como la media y la varianza de los objetos de elección. Estas herramientas son el puente que permite la instrumentación de la Teoría de los Estados Contingentes de Arrow (1964) y Debreu (1959).

6 Una de las características distintivas de los modelos de equilibrio está dada debido a la filosofía de valoración de títulos adoptada. Así el CAPM valoriza teniendo en cuenta el comportamiento de los inversores frente al riesgo, adoptando el criterio MVB. El modelo de fijación de precios por arbitraje, arbitrage price model APM, fundamenta el proceso de valoración en carteras de arbitraje explicativas de los rendimientos en equilibrio de los títulos objeto de estudio. Un panorama del estado del arte puede encontrase en Milanesi, G.: "Modelos de valoración: fundamentos, derivaciones y alternativas", Cuadernos de Finanzas N° 56, SADAF, Mayo 2005.

7 Una excelente compilación de las críticas sobre el modelo se puede encontrar en Elton E & Gruber M.: Modern Portfolio Theory, Capítulos10, 11, 13, 14 y 15, John Wiley & Sons, New York, 1996. También se puede consultar a Copeland T., Weston F. & Shastri K.: Corporate Financial, Capítulos 5 y 6, Pearson, New York, 2004.

8 Los mercados emergentes, conforme fue indicado, muestran dichas características: asimetría y no-normalidad en la distribución de probabilidad de los rendimientos. Esta es una de las razones de porque el criterio MSB y su derivación el D-CAPM toman tanta fuerza en contextos emergentes.

9 Dicho coeficiente es conocido como downside beta., el cual será tratado con posterioridad. El hecho de que en las pruebas mencionadas se haya trabajado con firmas de emergentes y firmas de Internet del mercado norteamericano, obedece a que el denominador en común está dado por la alta volatilidad de los títulos que representan el capital de tales organizaciones.

10 Morgan Stanley Capital International

11 Condiciones de: unimodal, campaniforme y moderadamente simétrica.

12 Uno de los problemas de trabajar con datos históricos son los horizontes temporales ya que el tamaño del intervalo condiciona el valor de los estadísticos.

13 En el caso de los bonos PAR en pesos no se tiene en cuenta el valor de lo títulos adosados al PBI. Fuente El Cronista Comercial 15/07/2005.

Bibliografía

1. Arrow, K.: "The Role of Securities in Optimal Allocation of Risk-Bearing" Review of Economics Studies 1964. 91-96.

2. Bawa V & Lindenberg E.: "Capital Market Equilibrium in a Mean-Lower Partial Moment Framework". Journal of Financial Economics 5 189-200 1977.

3. Bruner B.: "Best Practices in Estimating the Cost Of Capital: Survey and Síntesis". Journal of Applied Corporate Finance 1996.

4. Copeland, T. E., Weston, J. F & Shastri K.: "Financial Theory and Corporate Policy". Addison-Wesley (Mass.), 2004, 4th Ed.

5. Damodaran A.: "Applied Corporate Finance. A User´s Manual." Mac GrawHill 1999

6. Debreu, G.: "The Theory of Value" Wiley New York 1959.

7. Eaker, M.; Fabozzi, F J. & Grant, D.: "International Corporate Finance". Dryden Press, Fort Worth, 1996.

8. Elton E & Gruber M.: "Modern PortfolioTheory and Investment Analysis" Wiley, 1996 5th Edition

9. Erb, C Harvey, C & Viskantas, T .: "New perspectives on emerging market bonds." Journal of Portfolio Management, Winter 1999.

10. Erb, C Harvey, C & Viskantas, T.: "Risk in emerging." The Financial Survey, July August 1998.

11. Estrada J.: "Mean-Semi variance Behavior: an alternative behavioral model" IESE RP 492 2003.

12. Estrada J.: "Mean-Semi variance Behavior: the D-CAPM "IESE RP 493 2003.

13. Estrada J.: "Systematic in emerging markets: D-CAPM" Emerging Markets Review 3 365-379 2000.

14. Estrada J.: "The cost of equity in emerging markets: a downside approach" IESE RP 2000.

15. Estrada J.: "The cost of equity in emerging markets: a downside approach II" IESE RP 2001.

16. Fabozzi, F & Gupta, F.: "The Legacy of the Modern Portfolio Theory" The Journal of Investing, Fall 2002. 7-22.

17. Fornero, R.: "Cronología Fotográfica de la Teoría Financiera WP." UNC, Marzo 2005.

18. Fornero, R.: "Finanzas de empresas en mercados financieros emergentes." WP. XXIII Jornadas Nacionales de Administración Financiera, Septiembre 2003.

19. Fornero, R.: "Valuación de Empresas en Mercados Financieros Emergentes: Riesgo del Negocio y Tasa de Actualización." WP UNC, Marzo 2002.

20. Harlow V & Rao R.: " Asset Pricing in a generalized Mean-Lower Partial Moment Framework: Theory and Evidence". Journal of Financial and Quantitative Analysis 24 285-331 1989.

21. Hogan W & Warren W.: "Toward the Development of an Equilibrium Capital-Market Model Based on Semi variance.". Journal of Financial and Quantitative Analysis 9 1-11 1974.

22. Kahneman D & Tversky A.: "Prospect Theory: An Analysis of Decision Under Risk." Econometrica March 1979 263-291.

23. Levy H & Markowitz H.: "Approximating Expected Utility by a function of Mean and Variance". American Economic Review, Nro 69. 308-317 1979.

24. Lintner, J.: "The Valuation of Risk Assets and the Selection of Risky Investment in Stocks Portfolio and Capital Budgets". Review of Economics and Statistics Nro. 47, Febrero 1965.

25 Markowitz, H.: "Portfolio Selection: Efficient Diversificaction of Investment" Journal of Finance Marzo 1952. 77-91.

26. McCulloch, B.: Long Term market return assumptions for the 2002 December Economics and Fiscal update. New Zealand Treasury diciembre 2002.

27. Milanesi ,G.: "Modelos de Valoración de Títulos. Fundamentos, Derivaciones y Alternativas." Sociedad Argentina de Docentes de Administración Financiera. Cuadernos de Finanzas N°56 Mayo 2005.

28. Milanesi G, Rotstein F, Esandi J & Perotti R.: "CAPM evolución y compatibilidad con los mercados emergentes" WP. XXIV Jornadas Nacionales de Administración Financiera, Septiembre 2004.

29. Roll, R.: "A Critique of Asset Pricing Theory's Tests; Part I: On Past and Potential Testability of the Theory". Journal of Financial Economics Nro.2, Marzo 1977.

30. Ross, S.: "The Current Status of the Capital Assets Pricing Models." Journal of Finance Nro.3 Junio 1978

31. Rotstein, F, Esandi, J y Jaitt, F.: "Modelos de equilibrio y la predicción de fracasos financieros. Los betas y la información contable" W. P. UNS año 2002.

32. Rubinstein M.: "A Mean-Variance Synthesis of Corporate Financial Theory."Journal of Finance 1973 167-182.

33. Sharpe W.: "Factors in NYSE Security Returns 1931-1979." Journal of Portfolio Management 5-19 summer 1982.

34. Sharpe, W. F. & Alexander, G.: "Investments". Prentice-Hall, Englewood Cliffs, 1990, 4th Edition.

35. Sharpe, W. F., Alexander, G & Bailey, J.: "Fundamentos de Inversiones. Teoría y Práctica" Tercera Edición. Prentice-Hall, Pearson, 2004.

36. Woodridge J.: "Introducción a la Econometría: Un enfoque moderno" Thomson Learning, 2001.