Servicios Personalizados

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables

versión impresa ISSN 1514-4275

Escr. Contab. n.46 Bahía Blanca 2005

Estrategias financieras en tiendas franquiciadas de comida rápida en Maracaibo - Venezuela

Armando José Urdaneta Espinosa1 - María Cristina Useche2

1 Magister en Gerencia de Empresas, Mención finanzas. Auxiliar de Investigación del Centro de Estudios de la Empresa de la Facultad de Ciencias Económicas y Sociales de La Universidad del Zulia. Venezuela. Armandourdaneta@yahoo.com.

2 Magister en Gerencia de Empresas, Mención Mercadeo. Docente-Investigadora del Consejo de Desarrollo Científico y Humanístico (CONDES) y del Centro de Estudios de la Empresa de la Facultad de Ciencias Económicas y Sociales de La Universidad del Zulia. Venezuela. mariauseche@yahoo.es.

Resumen

El objetivo general del presente trabajo fue determinar las estrategias financieras operativas implementadas por las tiendas franquiciadas de comida rápida en el municipio Maracaibo, durante el año 2004; en virtud, de los cambios políticos, económicos y financieros enmarcados en un escenario coyuntural crítico vivido en Venezuela en ese año, obligando a estos negocios al redimensionamiento de las estrategias financieras operativas. La metodología empleada se basó en un tipo de investigación descriptiva, un diseño de investigación no experimental-transeccional dentro de un enfoque cualitativo; se trabajó con toda la población y para la recolección de la información se realizaron revisiones bibliográficas y documentales, así como, entrevistas semiestructuradas, dirigidas a los franquiciados de las tiendas de comida rápida. Entre los resultados encontrados se destacan que entre las estrategias financieras operativas empleadas se encontraron: la exposición de traslados de costos, sustitución de productos importados, cambios de proveedores, recompra de locales franquiciados, acuerdo con entidades bancarias nacionales, reajustes financieros en las provisiones publicitarias y de mercadeo, y reestructuraciones de nómina, tanto en cantidad de personal como en escalas salariales. Se concluyó que las estrategias financieras operativas sufrieron un gran redimensionamiento financiero para poder adaptarse al contexto económico del momento, y la decisión de establecerlas correspondió al franquiciante más no al franquiciado.

Palabras Clave: Tiendas Franquiciadas; Comida Rápida; Estrategias Financieras Operativas; Redimensionamiento Financiero.

Abstract

The general objective of this investigation was to determine the operative financial strategies implemented by the stores franchises of fast food in the municipality Maracaibo, during the year 2003; in virtue, of the economic changes and financiers framed in a critical scenario of the situation, lived in Venezuela in that year, forcing to these business to the reformulate of the operative financial strategies. The used methodology was not based on a type of descriptive investigation, and an investigation design non experimental-transeccional inside a qualitative focus. For the gathering of the information sources of secondary and primary origin were used, just as, bibliographical and documental revisions, and you interview semiestructured directed to the franchised of the stores of fast food. Among the opposing results they stand out that the strategies financial operative employees were the exhibition of transfers of costs, substitution of cared products, suppliers' changes, it repurchases of local franchised, agreement with national bank entities, readjust financial in the advertising provisions and of marketing, and payroll restructurings, so much in quantity of personal as in salary scales. You concluded that the operative financial strategies suffered a great financial reformulate to be able to adapt to the economic context of the moment, and the decision of establishing them it corresponded to the franchisor but not to the franchised.

Words Key: Stores Franchises; Fast Food; Operative Financial Strategies; Financial Reformulate.

Introducción

El mercado económico mundial ha desarrollado una dinámica muy acelerada en los últimos años, en la cual, los constantes cambios y las crecientes exigencias de los clientes ha obligado a las empresas a implementar estrategias empresariales, con el objeto de incrementar sus capacidades financieras, tecnológicas y productivas, entre otras, para poder responder competitivamente a las demandas globales. De manera que, el planteamiento de estrategias empresariales como: alianzas, fusiones, adquisiciones, y la franquicia, entre otras, son hoy en día utilizadas por las organizaciones para fortalecerse económicamente.

En tal sentido, el empleo de la franquicia como estrategia empresarial se ha expandido vertiginosamente en los últimos años, en el ámbito tanto internacional como nacional*, debido a que ha sido utilizada por las empresas como medio para penetrar otros mercados, y para incrementar la capacidad financiera y de inversión, a través de la captación de fondos y recursos derivados del apalancamiento propio y/o externo.

La búsqueda de fondos y recursos financieros para una empresa es uno de los trabajos más delicados e importantes en una organización. En el caso de las tiendas franquiciadas de comida rápida requieren de personal, proveedores de servicios (si no están dispuestos por el franquiciante), insumos y/o mercancías, soluciones de financiamiento y de tesorería, entre otras cosas, que por lo general dependen en gran manera de las relaciones existentes y/o preestablecidas entre el franquiciante, y el franquiciado.

El aspecto financiero ha cobrado alta relevancia para la gestión operativa de las tiendas franquiciadas de comida rápida en Venezuela, dado que el contexto en el cual han estado inmersos estos formatos de negocios se impulsaron cambios estratégicos en el ámbito de las finanzas con miras al mantenimiento de la competitividad y rentabilidad de sus unidades económicas.

Ciertamente la condición económica del mercado local, la cual fue altamente inestable, debido a una serie de elementos de carácter político y social, influyó sensiblemente en las estructuras financieras de las tiendas franquiciadas, viéndose éstas obligadas indefectiblemente a un redimensionamiento de las estrategias financieras empresariales utilizadas. En base a lo anterior, se consideró importante y objetivo de este trabajo determinar las estrategias financieras operativas implementadas por las tiendas franquiciadas de comida rápida en el municipio Maracaibo, durante el año 2004. Para lo cual el tipo de investigación fue descriptiva - transeccional y las técnicas empleadas para la recolección de los datos se basaron en revisiones bibliográficas y documentales y entrevistas semiestructuradas, dirigidas a los franquiciados de las tiendas de comida rápida.

Dado que la población fue finita y pequeña, se consideró pertinente trabajar en forma completa con ella, por lo que no fue necesario establecer un muestreo. En tal sentido, la población estuvo conformada por la totalidad de tiendas franquiciadas de comida rápida que operaron en el municipio Maracaibo, para el momento del estudio estuvo conformado por seis (06) Franquicias, a saber: McDonald´s, Wendy´s, Burger King, Pronto Pizza, Subway, y Chipi´s Burger, cuyas redes de tiendas franquiciadas de comida rápida se extendió a once (11) establecimientos. Destacando que las estrategias financieras operativas se consideraron de forma nominal, estableciendo una distinción cualitativa de la información recolectada con fines descriptivos.

1. Elementos determinantes en la selección de Fuentes de Financiamiento Operativas.

A lo largo de este apartado se expondrán los elementos determinantes en la selección de fuentes de financiamiento para la actividad operativa; posteriormente aspectos concernientes a la relación del capital de trabajo y las necesidades financieras operativas; luego, la inherencia de las estrategias financieras operativas con base en la planificación estratégica, sobre la gestión financiera; y finalmente se presentarán las estrategias financieras operativas empleadas por las tiendas franquiciadas de comida rápida en el municipio Maracaibo, para el año 2004.

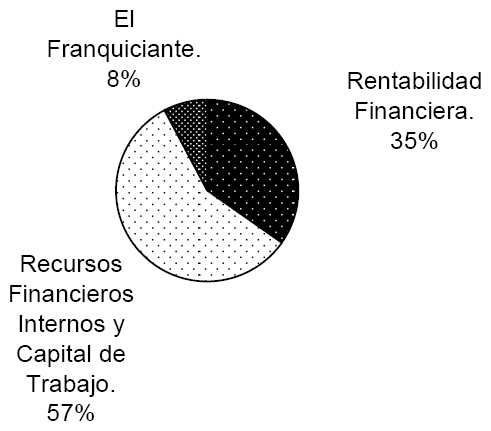

A partir del año 2003 se encontró que los elementos determinantes en la selección de fuentes de financiamiento, para la actividad operativa asociados al funcionamiento de las tiendas franquiciadas de comida rápida en el municipio Maracaibo, fueron los siguientes: 1) Los recursos financieros internos y el capital de trabajo de la unidad franquiciada, 2) La rentabilidad financiera de la tienda, y 3) La participación del franquiciante dentro de la gestión del negocio franquiciado. Cada aspecto respondió a un perfil de las estrategias financieras operativas, cuya proporción se presentan en el gráfico No. 1.

Gráfico No. 1

Elementos determinantes en la selección de Fuentes Financieras Operativas

Fuente: Elaboración propia, en base a la información recolectada (2004).

En la recolección de los datos se conoció que alrededor del cincuenta y siete por ciento (57%) de las tiendas franquiciadas, seleccionaron fuentes financieras operativas basándose fundamentalmente en recursos financieros internos y en la estructura del capital de trabajo del negocio. Al respecto, se destacó que durante el año en estudio, dos aspectos fueron clave en la preferencia del financiamiento operativo. Por un lado, el grado de apalancamiento interno, en virtud que sirvió regularmente como guía para decidir estratégicamente en la financiación de sus actividades normales; y por otro, la estructura del capital de trabajo, en particular, el inventario de mercancías, debido a que la actividad principal y el ingreso producido por éste respondió a dicho activo, constituyéndose en la base de la solvencia de las unidades económicas estudiadas. Sánchez (1991) señala que todos los activos corrientes deben financiarse con los pasivos corrientes, tal aseveración en contraste con los resultados, son incongruentes al revelar el uso continuo de recursos financieros internos y no de origen externo corriente para apalancar el capital de trabajo dispuesto en activo corriente. En efecto, se observó una utilización diferente en relación con las fuentes financieras operativas, ya que la práctica empresarial apuntaló al empleo de pasivos no corrientes (recursos propios) para financiar activos corrientes, lo cual no estuvo en concordancia con lo formulado por la teoría; dado que para ese momento fue imprescindible que las tiendas franquiciadas tuvieran una capacidad optima en la formación de recursos propios, además, un eficiente manejo del inventario, en razón de un escenario económico recesivo y de elevada inflación que exigió al máximo el potencial financiero interno de los negocios franquiciados, al igual que una coordinación constante y periódica de uno de sus activos circulantes principales, los recursos del inventario de mercancía.

Otro elemento determinante en la selección de fuentes de financiamiento operativas encontrado fue la rentabilidad financiera del negocio. En efecto, treinta y cinco por ciento (35%) de las tiendas franquiciadas de comida rápida percibieron un incremento voraz de marcas de comida rápida en el mercado, y cierre de algunos establecimientos operantes en el municipio Maracaibo, por lo que consideraron la rentabilidad financiera como un aspecto estratégico en la distinción de su apalancamiento financiero operacional, dado que por medio del mismo pudieron establecer el grado de cobertura financiera individual de cada tienda ante el uso de provisiones de fuentes de financiamiento más asequibles a sus posibilidades económicas. Al respecto la postura teórica planteada por Ohmae (1994) refiere que la rentabilidad financiera debe considerarse como determinante en la selección de fuentes financieras operativas, basándose en un despliegue de estrategias orientadas en la distinción entre empresas con éxito y sin éxito.

Sin embargo, en contraste con la información obtenida en la investigación, se encontró que la práctica empresarial manejó un enfoque distinto, en virtud que el concepto de rentabilidad financiera fue aplicado individualmente a cada negocio sin recurrir a comparaciones o diferenciaciones con otras unidades económicas del sector; por lo que, se adaptó a un escenario cada vez más complejo y rodeado de rigidez en las condiciones económico-financieras internas y externas de las organizaciones que conformaron el sector; y a la infactibilidad de hacer estudios financieros externos de otras empresas, ya que contractualmente estuvo bajo autoridad expresa del franquiciante de la marca y no del franquiciado.

Otro aspecto encontrado aunque la teoría establecida no lo abordó, y señalado por las unidades económicas estudiadas fue las pautas financieras demarcadas por el franquiciante, en cuanto a inversión y financiación operativa aplicadas en toda las redes franquiciadas, por ejemplo, la adquisición de nuevos equipos y/o maquinarias, la contratación de préstamos con la banca, utilización de otros proveedores, entre otros, lo cual restó flexibilidad a la gestión financiera del negocio; la razón por la cual este aspecto no fue preponderante dentro de los datos recolectados obedece a que este tipo de información es altamente delicada para la imagen de la franquicia, ante lo cual pocas de las unidades económicas mencionaron a este aspecto como determinante para su financiamiento operativo.

La relación franquiciante-franquiciado en cuanto a su categoría y alcance estuvieron previstas en un contrato en el cual se especificó los lineamientos sobre la administración financiera del negocio, en virtud que, se establecieron allí las normas relativas a las finanzas, dejando claro que el franquiciante es un supervisor y un auditor integral de todos los procesos administrativos y financieros de la tienda, constituyéndose en un condicionante irrestricto para el franquiciado, en lo referente a la evaluación, aprobación y selección de opciones de financiamiento para la operatividad del negocio.

En definitiva, se observó que las tiendas franquiciadas, en referencia a la selección de fuentes financieras operativas, estuvieron fundamentadas en dos elementos estratégicos; por un lado, en un patrón financiero prominentemente de carácter interno, el cual estuvo signado por una frecuente utilización de recursos propios del negocio; y por otro, en un periódico seguimiento de los niveles de rentabilidad financiera de la unidad franquiciada, dado el incremento de las amenazas en el entorno por cierre de algunos establecimientos y a la entrada de nuevas marcas de comida rápida que avizoraron la gradual saturación del sector. Estos aspectos se dieron de esta manera en virtud que el sistema de franquicia poseyó características particulares que lo distinguieron de otros sectores, tal como, que las unidades franquiciadas fueron manejadas operativamente por empresas, las cuales la representaban jurídicamente más no comercialmente, empero la responsabilidad de la administración financiera fue regentada por el franquiciante, cuya estrategia se centró en el apalancamiento interno de cada unidad franquiciada con los recursos que éstas generaran, y al mantenimiento de una rentabilidad financiera mínima que permitiese su crecimiento económico, aspectos que al no ser concretado por el franquiciado, conllevo a que el riesgo financiero fuese asumido por éste último, más no por el dueño de la marca, en virtud de lo cual el cierre del establecimiento se hizo perentorio para el momento.

2. Relación del Capital de Trabajo y las Necesidades Financieras Operativas.

Para efectos del presente trabajo de investigación es relevante comprender la relación existente entre el capital de trabajo de este formato de negocio y sus necesidades financieras operativas, dentro de ese contexto coyuntural vivido en el país. El sector investigado de las tiendas franquiciadas de comida rápida soportó de alguna manera los embates de la crisis económica a partir del año 2003, debido a la diversificación de productos tales como: hamburguesa, sándwich, hot dog, pizzas, entre otros, ofrecidos en múltiples combinaciones a través de estrategias de mercado conocidas comercialmente bajo la denominación de "combos", y complementadas con un servicio rápido de entrega, constantemente presto a las exigencias del cliente, éste es a su vez conocido en el argot empresarial de la franquicia como "jefe externo" dada la necesidad de entender la relación que debió existir entre los consumidores finales y los operarios encargados de atender sus requerimientos; tal variedad permitió al sector minimizar el riesgo financiero de quiebra de los establecimientos, en virtud que, hubo cierres de algunas tiendas, pero no la cadena completa de la franquicia. Los resultados indicaron una tendencia clara vinculada hacia las necesidades financieras operativas en relación con los siguientes aspectos: Manejo del efectivo, Gestión Operativa del Inventario, Manejo de Proveedores, y Convenios con la Banca.

El manejo de los proveedores, de acuerdo con los resultados arrojados fue uno de los aspectos más críticos en la gestión financiera operativa de las tiendas franquiciadas. En efecto, un tercio del sector refirió que la administración de los proveedores fue estratégicamente determinante sobre las necesidades financieras operativas, en virtud que, se desarrollaron múltiples cambios en la cartera de proveedores por problemas en los despachos de los productos, se formularon estrategias para reducir los costos de los insumos y productos del negocio, así como, se recurrió a la implementación de outsourcing, a través de empresas de logísticas, para hacer más eficiente los ciclos financieros operativos de espera y preparación de los insumos alimenticios. Tales acciones eran necesarias para las operaciones de las tiendas franquiciadas, y ciertamente fueron decisivas dentro del redimensionamiento económico financiero sufrido en el sector, dado que, los altos niveles de inversión en el capital de trabajo requerido, no permitió el mantenimiento de ciclos financieros de espera más prolongados, con lo cual se minimizaron las perdidas económicas de los negocios, en virtud de que los faltantes de insumos, que continuamente se dieron en ese momento por ser prominentemente de origen extranjero, hicieron apremiantes ese tipo de medidas dentro de tal escenario.

Otro aspecto del capital de trabajo utilizado y considerado estratégicamente dentro del marco económico desde el 2003, fueron las soluciones de intermediación provistas por el mercado financiero a través de la Banca. En este sentido, los resultados obtenidos indicaron que veintidós por ciento (22%) de las unidades económicas estudiadas estableció convenios estratégicos con la banca para transacciones comerciales, pago de nómina, fideicomisos, así como, compra de dólares, líneas de créditos, sobregiros en cuenta corriente, outsourcing de contabilidad, entre otros. Tal circunstancia estuvo fundamentada en las necesidades financieras operativas de estos negocios, los cuales demostraron problemas a nivel del efectivo y del inventario que se evidenciaron por un lado, en insuficiencias de caja para pagos operativos de acreedores y personal; y por otro, en la suspensión de la venta en algunos productos por faltantes de inventario. Así mismo, aunado a estas dificultades por las cuales atravesaron las tiendas franquiciadas, simultáneamente se generó también una reducción de los ingresos operativos y problemas externos con los proveedores, lo que trajo como consecuencia el cierre de establecimientos que se encontraron debajo del punto de equilibrio y no lograron mantenerse dada su alta estructura de costos fijos, conllevándolos de manera ineluctable a ubicarse en una situación bastante crítica y compleja desde el punto de vista financiero.

La gestión operativa del inventario fue otro de los elementos señalado por el sector en estudio. Los resultados obtenidos, indicaron que alrededor del veintiocho por ciento (28%) de las tiendas franquiciadas de comida rápida estimaron al área del inventario como relevante en la determinación de sus necesidades financieras operativas, observándose un patrón particular, tal como fue, la influencia del franquiciante sobre el franquiciado en la operatividad de este activo circulante, dado que, el tratamiento y los requerimientos de insumos alimenticios componentes del inventario e insertos en los programas de compras, tuvieron que estar permanentemente sujetos a lineamientos previstos por el franquiciante, a través de manuales operativos.

Asímismo, durante el año considerado, el franquiciante emanó nuevas directrices en relación a la gestión del inventario, por lo que, el franquiciado tuvo, por ejemplo, que aplicar otras técnicas de corte y mantenimiento de los alimentos contentivos de la mercancía, y reportar periódicamente al franquiciante sobre los resultados en la minimización de desperdicios; esto con el propósito de reducir los costos de inventario y ajustar los estándares de operatividad ante la utilización de insumos sustitutos de marca nacional. Esos factores operativos, fueron en definitiva una constante en el manejo del inventario para ese momento, que influyó de manera preponderante en la concreción de las necesidades financieras operativas, al punto que los planes financieros formulados regularmente valoraron el aprovisionamiento y manejo del inventario como un aspecto crítico y prioritario frecuentemente analizado por el franquiciante dentro de ese contexto económico.

El manejo del efectivo para el 2003, fue otro de los aspectos del capital de trabajo determinante en el establecimiento de las necesidades financieras operativas de las tiendas franquiciadas, en virtud que incidió directamente sobre la capacidad y disponibilidad financiera de esas unidades económicas. En tal sentido, cerca de diecisiete por ciento (17%) de los negocios de comida rápida, acusaron frecuentes situaciones deficitarias de caja, cuyos efectos se dejaron sentir fundamentalmente en el cumplimiento de las compras y pago a proveedores, motivando básicamente retrasos en los pagos y problemas de liquidez, que conllevaron a sobregiros en sus cuentas corrientes, aunado a una consecuente disminución significativa de los ingresos, situaciones al cabo generadas por las condiciones económicas del momento.

La postura teórica manejada en relación a los aspectos tratados, señalan una serie de elementos que establecen vínculos entre las necesidades financieras operativas y el capital de trabajo financiero; Block y Hirt (2001:141) manifiestan que, "aunque una empresa puede soportar un descenso en sus ventas o rentabilidad por algún tiempo, la necesidad de activos corrientes y la financiación asociada con ellos es inmediata"; asimismo, plantean que las decisiones corrientes del capital de trabajo implican determinar los niveles de caja e inventario apropiados que la compañía deberá mantener, y en ese orden, tal circunstancia supone luego un lado de financiación en el que se debe determinar si estos activos se mantendrán a través de una ampliación del crédito por parte del proveedor, por prestamos bancarios a corto plazo, u otros mecanismos, que presuponen un equilibrio entre los activos y pasivos corrientes y una relación interdependiente entre ellos, en la cual dependiendo de la calidad y estructura esperada del capital de trabajo, se determina el apalancamiento financiero correspondiente. En tal sentido los aspectos observados en el sector no van acorde con el argumento teórico esgrimido por estos autores; en ese sentido, la prioridad en el establecimiento de las necesidades financieras operativas, según lo demostrado por la empíria, tuvo una relación inversa en su determinación, luego que se estableció inicialmente la forma de endeudamiento mediante cambios estratégicos en los acreedores externos, y posteriormente los niveles convenientes de activos corrientes del negocio.

Una vez presentado los resultados relativos al estudio abordado, se puede inferir una inminente relación entre el capital de trabajo y las necesidades financieras operativas dado en las tiendas franquiciadas, debido a la consideración de rubros del activo y pasivo circulante como bases importantes en la determinación de los requerimientos financieros. En ese sentido, esta relación sugiere un perfil particular del sector analizado, en razón que se observó una evidente tendencia hacia el replanteamiento de las necesidades financieras operativas, las cuales estuvieron direccionadas a decisiones estratégicas de cambios y de convenios a nivel de la línea de acreedores, tales como, suministro de divisas para la importación de productos en el negocio, alianzas estratégicas con proveedores internacionales, sobregiros en cuentas corrientes, entre otros, y aunado a la participación del franquiciante como rector básico de la gestión financiera de estos formatos de negocio, fueron en definitiva características recurrentes generadas por las condiciones del entorno económico - político que incidieron en el establecimiento de sus necesidades de carácter económico, y que marcaron un vínculo estrecho entre las necesidades financieras operativas y el capital de trabajo de la unidad franquiciada.

3. Inherencia de las Estrategias Financieras Operativas con base en la Planificación Estratégica, sobre la Gestión Financiera.

El entorno económico financiero y político presentado durante el 2003 fue un escenario que se ajustó a lo indicado por Weston y Copeland (1995), para quienes, el aumento de la turbulencia de los medios económicos y políticos hicieron necesario que las empresas adoptasen una planeación con visión de largo alcance, siendo pues la estrategia la vía más expedita para alcanzar esa planeación referida; tal aseveración denota que, bajo un sistema de franquicia, el empleo de las estrategias financieras operativas basadas en un plan estratégico, es clave para la gestión financiera de las unidades franquiciadas incorporadas en la red.

Ante lo descrito, los resultados encontrados determinaron la existencia de tres consideraciones estratégicas que refirieron la inherencia de las estrategias financieras operativas con base en la planificación estratégica, sobre la gestión financiera de las tiendas franquiciadas de comida rápida, tales como fueron: la formulación de programas de compra y venta, el empleo de razones financieras proyectadas, y otros ajustes financieros por eventualidades presentadas, las cuales a su vez, perfilaron las bases de las estrategias financieras operativas asumidas durante el 2003.

El planteamiento de las estrategias financieras operativas para el año en observación estuvo marcado, básicamente por la conducción y formulación de los programas de compra y venta. En este particular, de acuerdo a la información recolectada, se constató que el sesenta y tres por ciento (63%) del rubro, el franquiciante fue quien estipuló la elaboración de los programas de compra y venta, en virtud de los acuerdos contractuales que disponían el manejo de este aspecto. Asímismo, se constató según las entrevistas aplicadas que, hubo constantes ajustes a estos programas motivado a la reducción de las transacciones comerciales y al no cumplimiento de las proyecciones financieras iniciales para el ejercicio económico en cuestión.

Ante esta circunstancia y bajo los lineamientos del franquiciante, las tiendas franquiciadas tuvieron que adoptar decisiones para atenuar el descenso de la actividad económica, mediante la reducción de volúmenes de compra de los insumos, para compensar los resultados desfavorables registrados en los programas de venta, además de incorporar productos sustitutos, para cubrir los déficit de compras temporales en el período, entre otros. De tal manera que, dentro de las características percibidas en cuanto al manejo de planes estratégicos financieros orientados a los programas de compra y venta fue, un sistema de franquicia en el que los franquiciados como regentes de las tiendas de comida rápida, acataron y se ajustaron a las directrices estratégicas establecidas por el franquiciante, cumpliendo una función de carácter eminentemente operativa y no de formulación y/o diseño estratégico, haciendo del franquiciado un simple ejecutor no pensante, y resultando el franquiciante, el responsable absoluto en la elaboración de la planeación estratégica. Al respecto Ortiz (2001) manifiesta que, la formulación de un plan estratégico en el ámbito de las finanzas es por lo general responsabilidad del gerente financiero, dicho plan, debe ser formulado con una visión integral y sistemática de manera de brindar un mayor alcance a las estrategias financieras operativas y potenciar el crecimiento de la inversión del negocio; tal aseveración, en contraste con la práctica empresarial del sector, evidenció de manera inexorable enfoques diferentes, ya que el cerebro financiero del sistema de franquicias lo constituyó el franquiciante, quien fue el encargado de la elaboración de los planes estratégicos financieros que ejecutaron operativamente los puntos franquiciados de la cadena de comida rápida.

El empleo de razones financieras proyectadas dentro de los planes estratégicos formulados para el año en estudio, fue otro aspecto recabado según las entrevistas aplicadas en torno de la gestión financiera en las tiendas franquiciadas; dado que de acuerdo con la información recopilada se conoció que en alrededor de treinta y uno por ciento (31%) del rubro el franquiciante hizo empleo de tasas y/o indicadores financieros elaborados por ellos mismos, para evaluar fundamentalmente la rentabilidad financiera operativa de cada negocio franquiciado. Al respecto se destaca la aplicación de razones financieras tal como el punto de equilibrio, debido a la necesidad por parte del franquiciante de conocer el potencial de utilidad de las unidades franquiciadas, o si por el contrario los negocios estaban causando perdidas y estarían en riesgo de cierre; ante esa realidad, los dueños de las marcas franquiciadas, optaron en ocasiones por cambiar los equipos de los negocios con menos volumen de transacciones, hacia aquellos que mantuvieron un gran movimiento diario, con el objetivo de optimizar los resultados y potenciar así el crecimiento en la inversión de las tiendas.

Por otro lado, se observó que el papel del franquiciado en la formulación de razones financieras fue mínima o casi nula en esa coyuntura económica, en virtud que, el franquiciado preparó fundamentalmente indicadores operativos basados en tiempo de servicio, limpieza, satisfacción del cliente, entre otros los cuales nada tienen que ver con lo financiero; no obstante, pese a ello algunas tiendas franquiciadas del sector, tuvieron flexibilidad en la elaboración de razones con carácter financiero, diseñando tasas que medían el costo-beneficio de las transacciones, a través de indicadores, como el factor de costos de transacciones, el cual permitió monitorear el desempeño económico financiero operativo de los mismos, y evaluar las políticas de precios de la tienda, en relación al costo promedio de los productos por transacción realizada.

Los ajustes financieros por eventualidades presentadas, fue otra consideración estratégica, plasmada en los planes financieros que incidieron en la gestión financiera de los negocios franquiciados. A tal efecto, alrededor de seis por ciento (6%) del sector, ante la incertidumbre en el comportamiento de aspectos económicos como el tipo de cambio, la inflación, la importación de bienes y servicios, las tasas de interés bancarias, entre otros, se vieron en la necesidad de adoptar estrategias para paliar eventualidades financieras, en base a las pautas formuladas por el franquiciante, con el fin de disminuir el riesgo financiero de pérdidas y evitar el cierre de establecimientos. En tal sentido, los planes estratégicos financieros apuntaron inicialmente a reducciones de nóminas y cambios en los sistemas de pago salarial, posteriormente ajustes de precios de los productos y servicios, y luego reformulación de las ventas y compras planeadas estratégicamente en el año, todo se enmarcó dentro de un proceso de redimensionamiento de la estructura financiera de estas unidades económicas, el cual consistió en el replanteamiento de los ingresos, costos y gastos de la tienda, y desde luego, en el uso de deuda y recursos financieros internos, en virtud de la profundización de la recesión del mercado y de la necesidad de ajustarse a la realidad económico financiero del momento.

Al respecto de lo abordado Ortiz (2001) manifiesta que los planes estratégicos financieros deben responder al cumplimiento sistemático de una serie de etapas para el desarrollo final de las estrategias, a saber, diseño e implantación de sistemas de información gerencial, diagnóstico estratégico interno y externo, formulación del plan estratégico global, formulación de planes estratégicos y tácticos y de los programas por área funcional; prospección y evaluación financiera de los planes; programas y proyectos (medición de impactos y relación costo beneficio); fijación de indicadores del desempeño y de los procedimientos administrativos; y la puesta en marcha del plan. No obstante, en contraste con la información recopilada, se observó que el enfoque llevado a cabo empíricamente es diferente, debido a, que el plan estratégico no fue formulado por la tienda franquiciada, ésta únicamente lo ejecuta; en otras palabras, las estrategias asumidas enmarcadas en los planes estratégicos financieros son emanadas por el dueño de la marca, el cual marcó las pautas rectoras de la gestión financiera de la unidad económica franquiciada, dejando al franquiciado la parte operativa de dicho plan.

Ante lo planteado, las estrategias financieras operativas insertas en los planes estratégicos, estuvieron permanentemente dotadas de una condición especial, debido a los atributos propios del sistema de franquicia, en particular en el direccionamiento de la gestión financiera; en virtud que existió un contrato que preconfiguró los procesos administrativos y el manejo de las finanzas, ante lo cual la flexibilidad de las estrategias del franquiciado se redujeron a una línea prominentemente operativa, en el cual el desarrollo de planes y programas por áreas funcionales, la medición de impactos financieros, la fijación de indicadores de desempeño y de procedimientos administrativos, y la prospección de ajustes por eventualidades financieras fue prácticamente suprimida y dispuestos a los lineamientos del franquiciante de la marca.

4. Estrategias Financieras Operativas Empleadas.

La gestión financiera operativa de un negocio frecuentemente consiste en analizar, y tomar decisiones sobre los diversos problemas que cotidianamente tocaría enfrentar, por lo cual, como lo refiere López (2003), la acertividad del tipo de estrategias adoptadas bajo un entorno específico, y planteado dentro de una dimensión económica en el cual las acciones implantadas resulten ser viables y rentables, es clave para el desempeño económico de la organización. Al respecto Weston y Copeland (1995) manifiestan que la estrategia es dinámica más no estática, y además es una forma de pensar que requiere de diversos insumos. En ese sentido se considera que, la aplicación de estrategias no puede ser vista como algo estándar o de carácter universal, ya que es una acción contingente y actitudinal, influenciada por la memoria histórica, los factores endógenos y exógenos del entorno, y el conocimiento empírico acumulado dentro y fuera de la organización.

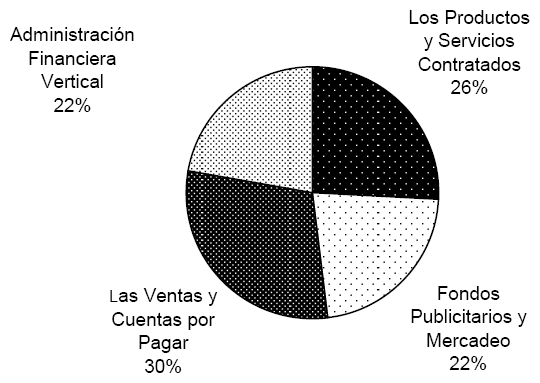

Las tiendas franquiciadas de comida rápida durante el 2003 tuvieron que adaptarse a los distintos problemas, dada la presión económica para el momento que puso a prueba la capacidad de respuesta financiera de estos negocios, y condicionó el desarrollo de las estrategias financieras operativas, las cuales tuvieron que ceñirse a las variables económicas, sociales y políticas manejadas en el entorno y las establecidas por el propio sistema franquiciatario; observándose una tendencia recurrente a emplear estrategias financieras operativas en cuatro ámbitos, a saber: ventas y cuentas por pagar, productos y servicios contratados, fondos publicitarios y mercadeo, y la administración financiera (ver Gráfico No. 2).

Grafico No. 2

Estrategias Financieras Operativas empleadas por las tiendas franquiciadas de comida rápida

Fuente: Elaboración propia, en base a la información recolectada (2004).

Las ventas y las cuentas por pagar fue uno de los aspectos hacia donde se orientó la aplicación de estrategias financieras operativas. En efecto, alrededor del treinta por ciento (30%) del sector coincidió en el planteamiento de estrategias en este ámbito a raíz de los problemas políticos-económicos en los cuales el Gobierno venezolano implementó entre otras medidas un control de cambio, que ancló la divisa americana a un solo tipo de canje en el mercado oficial, sectores económicos como el de comida rápida, y en especial las operadoras multinacionales, fueron obligados a valerse de su capacidad financiera, en razón que el mercado primario de divisas se restringió y el costo para el paralelo fue hasta tres veces el cambio oficial.

Ante tal realidad, las tiendas franquiciadas que operaban con insumos-componentes importados en su menú, emplearon con base en las directrices del franquiciante estrategias financieras operativas de exposición de traslados, las cuales consistieron en el ajuste al alza de los precios de ventas, ya que se encontraron ante una nueva estructura de costos, en donde los costos de materiales se elevaron de manera vertiginosa, obligándolos a revisar los importes asignados a su línea de productos y servicios; así como, sus estrategias de mercado por medio de la recompra de locales franquiciados para su ordenamiento financiero y operativo dada la inefectividad de algunos franquiciados en el manejo de las tiendas franquiciadas. Por otro lado, se apreció que en el 2004 no hubo utilización de préstamos eventuales, empero, algunos franquiciantes si establecieron acuerdos con entidades financieras, a fin de facilitar, agilizar y canalizar de una manera más flexible créditos en cupos de dólares necesarios para las operaciones del franquiciado, y paliar estratégicamente la coyuntura del momento.

Los productos y servicios contratados, fue otro de los ámbitos señalados por las unidades económicas bajo estudio, de acuerdo con la información recabada, una proporción cercana al veintiséis por ciento (26%) del sector, coincidió en referir que emplearon estrategias financieras operativas aplicadas a los productos y servicios, y consistió en la sustitución paulatina de insumos importados por locales, a costos más económicos, y bajo la anuencia de su franquiciante, situación que repercutió sobre la rentabilidad y calidad de los productos y servicios ofertados por las unidades franquiciadas, las cuales se vieron en la necesidad de buscar proveedores de calidad, que estuvieran comprometidos a mantener tanto el suministro de los productos sin interrupciones, dada la urgencia temporal de cubrir los faltantes del inventario, como los estándares ajustados a normas internacionales de seguridad sanitaria junto con una oferta de costos competitiva. Del mismo modo, aunado a estas estrategias a nivel de productos y servicios, se gestaron otras como resultado del comportamiento de factores del entorno, tales como; la inflación, que generó una aceleración en los costos del mercado de bienes e insumos utilizados por estos negocios, y desmejoró su margen de beneficio financiero, colocando en ese momento a los franquiciantes en una posición dificultosa, ya que unos decidieron adoptar estrategias financieras operativas, como fue, bajar el volumen de actividad disminuyendo las compras, contratar menos personal, implementar planes de reducción de desperdicios; mientras que otros, decidieron sencillamente sacrificar ganancias para lograr mantenerse en el mercado y consecuentemente ser competitivos, a través de la elaboración de tablas de análisis de precio y costo que proporcionaron información valiosa para la fijación de políticas de precios, en la que los márgenes de beneficio unitario fueron ajustados a valores inferiores a los históricamente registrados. Tales estrategias, evidenciaron el alto nivel de saturación del mercado de las tiendas franquiciadas de comida rápida, en donde la guerra de los precios fue cada vez más recurrente, así como, una inminente incidencia de los factores de la economía en general en la toma de decisiones de estos negocios, en el cual los productos y servicios contratados fueron clave para la formulación de estrategias financieras operativas en el momento.

Los fondos publicitarios y el mercadeo del producto fue un aspecto adicional referido por los negocios franquiciados. En este particular, se hayo que alrededor del veintidós por ciento (22%) del sector, y siempre bajo las pautas del franquiciante, implementó estrategias financieras operativas en ese ámbito, efectuando reajustes financieros en las provisiones publicitarias y de mercadeo, y cambios en los equipos gerenciales responsables del área. Estas estrategias se debieron fundamentalmente por la caída abrupta del nivel de transacciones de las tiendas, y a planes de ajustes internos del departamento encargado de la publicidad y el mercadeo, que conllevaron a un análisis financiero por parte del franquiciante en la ejecución de los recursos financieros administrados en esta área, así como la necesidad perentoria de impulsar las actividades de venta de los productos y servicios, las cuales se vieron notoriamente afectadas por el entorno económico y político, y exigían la aplicación de estrategias financieras operativas en esta área que potenciaran la rentabilidad de cada unidad franquiciada.

Otro de los ámbitos señalados por las tiendas franquiciadas de comida rápida en el 2003 fue la administración financiera. En este particular, la información recopilada indicó que alrededor de veintidós por ciento (22%) del sector empleó estrategias financieras operativas en relación con este aspecto, la cual consistió en la verticalización de la gestión financiera de los negocios. El franquiciante al aplicar esta estrategia financiera operativa, dispuso de una unidad de finanzas la cual fue responsable del control de las reservas presupuestarias para responder ante las obligaciones contraídas por la franquicia, cumpliendo con la planificación y coordinación de los recursos financieros necesarios para la realización de las operaciones de la red franquiciada, realizando proyecciones, estimando puntos de equilibrio, analizando posibles inversiones, entre otros.

De igual modo, este centro de responsabilidad se encargó de velar por la protección de los activos de la cadena franquiciataria, a través de un sistema de control interno y de información financiero contable, para suministrar los estados financieros a los accionistas y a la alta gerencia relacionada, en cuanto a la inversión inicial del franquiciado, las regalías y las cuotas de publicidad, entre otros.

Lo anterior presupone un hecho muy importante en la formulación de estrategias financieras operativas, como fue la centralización de la gestión financiera de la red, lo cual se debió fundamentalmente a condiciones contractuales, para unificar los procesos de planificación y control administrativos del sistema franquiciatario, dirigidos y observados directamente por el franquiciante. En consecuencia la independencia del franquiciado se vio limitada, ya que el franquiciado, tuvo de esta manera que estar sujeto a las directrices del franquiciante, remitiéndose a acatar las normas y políticas implementadas por éste ultimo, lo que evidencia que, "(…) existe la creencia entre algunos emprendedores que adquirir una franquicia es tener un negocio independiente. Cuando logran ser franquiciados encuentran que bajo este sistema de comercialización la libertad es limitada" (Palacios y col, 2000: 53).

Al contrastar la información recolectada con lo establecido teóricamente, Kenneth y col (1998) refieren que las organizaciones de bienes de consumo, centrarán sus estrategias financieras operativas en las actividades de mercadeo de sus productos; en otras palabras, los planes financieros y las estrategias implementadas, debido a la naturaleza de esas empresas, su orientación tendrá que estar concentrada en actividades propiamente de la imagen y distribución final de sus productos y servicios, en los términos de las asignaciones financieras para el área de distribución, ajustes de recursos por cambios de diseños, lanzamiento de campañas publicitarias, desarrollo de investigación de mercado, colocación de nuevos servicios y/o productos, entre otros. Tal aseveración, ante la evidencia empírica demuestra una contradicción, puesto que, las estrategias financieras operativas empleadas por las tiendas franquiciadas de comida rápida durante el 2003, fueron aplicadas prioritariamente a las ventas y las cuentas por pagar, y a los productos y servicios contratados, entre otros, quedando las actividades planteadas teóricamente totalmente relegadas en los términos previstos por ella.

Por otro lado, ante ese comportamiento paradójico resaltado de las estrategias financieras operativas implementadas por las tiendas franquiciadas de comida rápida se debe recordar lo que señalan Weston y Copeland (1995) en torno a las estrategias, al referirse, que éstas no son estáticas, por lo que la aplicación de una estrategia en un momento determinado no garantiza su utilización posterior, en virtud que se generan cambios, se gestan nuevas condiciones, y se manejan otras variables internas y externas que influyen en la formulación de estrategias. De tal manera que, el escenario que sirvió de insumo a la toma de decisiones de la gerencia de los negocios componentes del rubro, obligó a dinamizar y adaptar las estrategias financieras operativas para ajustarse a esa realidad, conllevándolos un inevitable proceso de reestructuración y redimensionamiento financiero cuyo centro de atención no fueron las actividades de mercadeo, en razón de la clara necesidad de mantener una rentabilidad económica en medio de la recesión y propender retomar al ritmo de crecimiento alcanzado en los años precedentes.

En última instancia, dada la información recolectada y al contraste teórico esgrimido, se puede inferir que la gestión financiera y por consiguiente la formulación de las estrategias financieras operativas en estos formatos de negocios fue manejada bajo una óptica estructural prominentemente vertical, debido a que se hayaron recurrentemente lineamientos financieros operativos del sistema franquiciatario ajustados a pautas del franquiciante, representando una característica financiera operativa particular del sector. Asímismo, la concentración de las estrategias financieras operativas se direccionó hacia las ventas y cuentas por pagar, y los productos y servicios contrataos, impulsadas por eventos específicos a partir del 2003, como el control cambiario, los problemas en la importación de mercancías necesarias para la venta de los productos de las tiendas, entre otros, los cuales consecuentemente dejaron vertidas las bases para el empleo de estrategias financieras operativas, tales como, la exposición de traslados, la sustitución de productos importados, cambios de proveedores, y reducción de nómina, siendo en definitiva éstas estrategias, la practica empresarial del momento en relación con las decisiones asumidas en medio de ese entorno y que confirma el carácter dinámico dotado de las acciones estratégico-financiero-operativo de las tiendas franquiciadas insertas en el rubro estudiado.

Conclusiones

La situación político-económico del año 2003, conllevó a las empresas en Venezuela a sufrir un redimensionamiento tanto financiero como operativo, para lograr adaptarse a las distintas dificultades que les toco enfrentar. En tal sentido, las tiendas franquiciadas de comida rápida se reestructuraron, con el propósito de mantener la rentabilidad en sus negocios y recuperar las inversiones realizadas producto de las condiciones especiales del momento, por lo cual implementaron estrategias financieras operativas para paliar situaciones complejas a nivel del inventario, el efectivo, los proveedores y nómina, de manera de atenuar así el impacto sobre las finanzas de la red.

Las tiendas franquiciadas de comida rápida al distinguir sus fuentes financieras operativas se basaron en dos aspectos clave, el apalancamiento financiero interno por un lado, el cual consistió en el uso de los recursos propios del negocio, y por otro, la rentabilidad financiera de la unidad franquiciada, a través del cual se estableció posteriormente la distinción de la fuente financiera operativa más adecuada. Sin embargo, cabe destacar que, las unidades franquiciadas no dispusieron de un control sobre estas decisiones, debido a que la responsabilidad de la administración financiera fue dirigida por el franquiciante, y en ese sentido, el franquiciado fue un subalterno de las decisiones de aquel, además de un soporte financiero para el sistema de franquicia sobre el cual recayó el peso absoluto del riesgo financiero, consecuencia natural de la gestión estratégica administrativa del dueño de la marca, en otras palabras, el franquiciante fue quien formuló las estrategias financieras operativas, mientras que el franquiciado fue quien afrontó y absorbió todo el efecto financiero de las decisiones de aquel, independientemente de la efectividad que tuvieron las estrategias financieras para el momento, quedando manifiestamente en desventaja el franquiciado en la relación económica bajo este formato de negocios.

Las necesidades financieras operativas de las tiendas franquiciadas de comida rápida sufrieron un replanteamiento, en virtud que, se tomaron decisiones estratégicas de cambios y de convenios a nivel de la línea de acreedores, el manejo del inventario, y el tratamiento del efectivo, que repercutieron per se en el desempeño económico del sector, tales como, suministro de divisas para la importación de productos en el negocio, contratación de créditos comerciales con la banca establecida en el país, alianzas estratégicas con proveedores internacionales, paulatina incorporación de productos sustitutos nacionales a cambio de los importados, y nuevas técnicas en la manutención y preparación de los alimentos, entre otros. Este replanteamiento fue formulado con base en el comportamiento alcanzado por elementos que formaron parte del capital de trabajo financiero de los negocios, y que sin lugar a dudas evidenciaron el vínculo directo entre éste ultimo y las necesidades financieras operativas originadas durante el año investigado, así como, la perentoria exigencia de nuevos planteamientos en la administración del capital de trabajo de los mismos, que si bien es cierto, fueron sorprendidos por eventos de las fuerzas económicas en general, no es menos cierto, que internamente fue imperioso un replanteamiento de sus políticas de controles financieros para su crecimiento económico.

El direccionamiento de la gestión financiera en las unidades económicas estudiadas, fue a cargo del franquiciante y no del franquiciado, dado que en el contrato se preconfiguró los procesos administrativos y el manejo de las finanzas. Ante esta realidad, la inherencia de las estrategias financieras operativas basadas en la planificación estratégica, sobre la gestión financiera de las tiendas franquiciadas, residió únicamente en la fase ejecutoria del plan dispuesto para toda la cadena del sistema franquiciatario, por el franquiciante. En ese sentido, las estrategias del franquiciado abordadas en la gestión financiera fueron paradójicamente de tipo operativas más no financieras, con lo cual la formulación del plan estratégico y consecuentemente las estrategias financieras operativas quedó, en una instancia superior al responsable de la tienda franquiciada, en este caso, el franquiciante, quien diseñó las acciones a implementar por los puntos afiliados a la red en calidad de franquiciado.

Las estrategias financieras operativas establecidas por el franquiciante, fueron la exposición de traslados de costos, sustitución de productos importados, cambios de proveedores, recompra de locales para su redimensionamiento, acuerdo con entidades bancarias del país, reajustes financieros en las provisiones publicitarias y de mercadeo, y reestructuraciones de nómina tanto en cantidad de personal como en escalas salariales, entre otros. Estas se basaron en las condiciones particulares que caracterizaron al mercado, tal como, los altos niveles inflacionarios, instauración y permanencia de controles de cambios y de precios, dificultades en la importación de mercancías necesarias para la venta de los productos de las tiendas, y el decrecimiento económico marcado por la reducción de las transacciones comerciales, fueron minando las bases sobre las cuales se implementaron las estrategias financieras operativas en ese momento, y cuyo riesgo financiero en ulterior término fue asumido de manera absoluta por el franquiciado, socavando a su vez una desigualdad manifiesta en la forma de trabajo en este sistema de negocios.

Finalmente, es importante reseñar que las condiciones en que se formularon las estrategias expuestas y las características de la manera en que se aplicaron, permite concluir en forma general que la gestión financiera establecida en estos formatos de negocios fue manejada bajo una perspectiva vertical, en virtud que los lineamientos financieros operativos del sistema franquiciatario estuvieron ajustados a pautas del franquiciante, con lo cual se condicionó el manejo del aspecto financiero y desde luego la administración de la unidad franquiciada.

Teóricamente, la formulación de las estrategias financieras operativas no se desarrolló en forma adecuada, en virtud de que el planteamiento estratégico financiero, fue impuesto de arriba hacia abajo (del franquiciante hacia el franquiciado), sin considerar las necesidades financieras particulares de cada negocio lo cual de haberse orientado correctamente, pudiera haber incrementado la rentabilidad económica del sistema.

De igual modo, el tipo de estrategias financieras operativas adoptadas fueron las más idóneas para el momento; no obstante, la tendencia del mercado luego de transcurrida la coyuntura económica y política del momento en el país, indica que deben ir paulatinamente cambiando esas estrategias, eliminando algunas tales como, la exposición de traslados de costos dada la regularización del mercado de divisas, el uso de productos sustitutos puesto que pudiera ir en perjuicio de la calidad del producto final ofertado por la franquicia, y el cambio de proveedores ya que no seria conveniente continuas variaciones en la cartera de las empresas que suministran los insumos y en detrimento de posibles alianzas estratégicas; por lo que es conveniente la incorporación de otras estrategias financieras operativas, tal como, revisiones periódicas de las estructuras de costos estableciendo estándares financieros para su correspondiente análisis, y establecer estudios regulares de análisis económico financiero del mercado en general, que proporcione información local, nacional e internacional sobre el comportamiento de variables económico - financiero y sus efectos a nivel del sistema franquiciatario e individualizado a cada negocio.

Notas

* Para el año 2002 y 2003 existieron en el mercado venezolano 260 afiliados a ProFranquicias distribuidas en 1.300 establecimientos, con una facturación promedio anual de 1.091 millones de dólares americanos. Fuente: (Cámara Venezolana de Franquicias, 2003).

Referencias bibliográficas

1. Block, Stanley; Hirt, Geoffrey. (2001). Fundamentos de Gerencia Financiera. 9ª Edición. Bogota. Editorial McGraw Hill. p 141-156.

2. Kenneth, Albert; Sweeny, Allen; Rachlin, Robert. (1998). Biblioteca de Administración Estratégica. Tomo II. México. Editorial McGraw Hill. p 13-1, 25-11.

3. López, Francisco. (2003). Decisiones empresariales y sentido común. Como distinguir la rentabilidad aparente de la real. Madrid. España. Editorial McGraw Hill. p 1.

4. Ohmae, Kenichi. (1994). La Mente del Estratega. El Triunfo de los Japoneses en el Mundo de los Negocios. Editorial McGraw Hill. Colombia. p 41 - 50.

5. Ortiz, Alberto. (2001). Gerencia Financiera. Un Enfoque Estratégico. Editorial McGraw Hill. Bogota. p 23 - 62.

6. Palacios, Luis; Arredondo, Jorge; Di Egidio, Dante; Seijas, Rolando. (2000). Franquicias en Venezuela. Una escuela de emprendedores. 1era Edición. Caracas. Venezuela. p 28 - 176.

7. Sánchez, Pedro. (1991). Gestión Financiera Aplicable a la Calidad y Productividad. México. Editorial Corporación Andina de Fomento. p 38 - 46.

8. Weston, Fred; Copeland, Thomas. (1995). Finanzas en Administración. 9ª Edición. Volumen II. España. Editorial McGraw Hill. p 53 - 68; 961 - 963; p 1140 - 1141.