Servicios Personalizados

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables

versión impresa ISSN 1514-4275

Escr. Contab. n.46 Bahía Blanca 2005

La tasa interna de retorno y el costo del crédito bancario

Graciela Beatriz Corbatta1 - Iván Angel Giacobbe2

1 Contadora Pública y Profesora en Contabilidad. Profesora adjunta a cargo de la asignatura "Administración Financiera I", de la carrera Contador Público, Universidad Nacional del Sur.

2 Licenciado en Economía y Contador Público. Profesor titular de la asignatura "Administración Financiera", de la carrera Martillero y Corredor Público, Universidad Provincial del Sudoeste y Universidad Nacional del Sur. Auxiliar de docencia de la asignatura "Administración Financiera I", de la carrera Contador Público, Universidad Nacional del Sur.

Resumen:

El objetivo del trabajo es exponer cu ál es la relación entre la T.I.R., utilizada primariamente para la evaluación y selección de proyectos de inversión, y el costo real del crédito bancario. Para ello se utilizan ejemplos prácticos y reflexiones teóricas típicas de las disciplinas matemática financiera y administración financiera. La principal conclusión se refiere a la unificación en la T.I.R. del concepto de costo efectivo del préstamo bancario, bajo cualquier modalidad crediticia e incluyendo ingresos o pagos diferentes a los conceptos de capital e intereses propios de estas operaciones.

Palabras claves: Tasa Interna de Retorno (T.I.R.); Tasa de Interés Eefectiva; Interés Compuesto; Tasa de Interés Vencida; Sistema de Amortización; Flujo de Fondos; Valor Actual Neto (V.A.N.); Proyecto de Inversión Convencional; Valor Tiempo del Dinero; Crédito Bancario; Gastos Bancarios.

Introducción

Es ampliamente conocido y difundido por la bibliografía financiera existente que el verdadero costo efectivo de un préstamo bancario es la tasa de interés efectiva referida a un período de tiempo determinado, en general el año. Pero también lo es que la tasa interna de retorno, T.I.R.1, es una tasa efectiva de rentabilidad esperada de un proyecto de inversión referida al período al que corresponden los flujos de fondos proyectados de dicha inversión.

Este trabajo tiene como finalidad exponer cuál es la relación entre la T.I.R., utilizada primariamente para la evaluación y selección de proyectos de inversión, y el costo real del crédito bancario. Asimismo, se pone de manifiesto la flexibilidad de la T.I.R. para adaptarse a las distintas modalidades que pueden adoptar los préstamos y para reflejar ingresos o pagos diferentes a los conceptos de capital e intereses propios de estas operaciones.

En el análisis se supone la ausencia de impuestos y la existencia de períodos o intervalos de tiempo regulares2 durante la cancelación de los créditos.

Conceptos básicos

Según el origen de los recursos financieros que la empresa necesita para desarrollar sus operaciones podemos distinguir dos fuentes de financiamiento3:

Financiamiento interno: recursos financieros que la empresa genera por sí misma (autofinanciación). Su cuantía depende de lo elevados que resulten los beneficios luego de repartir los dividendos de acuerdo a la política de la empresa.

Financiamiento externo: recursos financieros que provienen del exterior de la empresa, es decir, del mercado financiero. Generalmente se hace necesario porque el financiamiento interno y la dotación de capital propio inicial son insuficientes para satisfacer todos los requerimientos financieros de los procesos productivos y distributivos.

Por otra parte, el mercado financiero se clasifica, según el plazo de emisión del activo financiero4, en mercado de dinero y mercado de capitales:

Mercado de Dinero: canal indirecto de financiación donde se negocian operaciones de corto plazo o activos financieros de elevado grado de liquidez. Las necesidades de financiamiento son resueltas con mayor celeridad o velocidad de acceso y con menores restricciones que en el mercado de capitales. Comprende principalmente a los créditos otorgados por los bancos y por instituciones del mercado informal, las llamadas "financieras" o "mesas de dinero"5.

Mercado de Capitales: canal directo de financiación donde se celebran transacciones con preponderancia del mediano y largo plazo. Presentan dificultades de acceso respecto al mercado de dinero, pero el costo financiero es inferior y mayor su plazo. Intervienen las modalidades de emisión de acciones (ampliación de capital) y de títulos de deuda (emisión de deuda a través de bonos del sector público o privado).

Por lo tanto, si las empresas necesitan cubrir un desfasaje en el capital de trabajo requerido no les será útil ni conveniente económicamente acudir al mercado de capitales. Como deben disponer de recursos en forma inmediata, lo harán a través de, por ejemplo, un préstamo o sobregiro bancario. El crédito bancario aplicado con esta intención se considera autoliquidable, puesto que es de esperar que la realización de los activos a corto plazo generen flujos suficientes para pagar el crédito antes de la siguiente acumulación estacional. En cambio, si la necesidad a satisfacer es de largo plazo se vincularán con el mercado de capitales.

Dentro de las fuentes de financiamiento de corto plazo se distinguen las fuentes espontáneas de crédito que surgen en el curso natural de las operaciones y las fuentes negociadas explícitamente con los acreedores. Así, el crédito comercial, autogenerado y automático, es el que otorgan los proveedores, mientras que el crédito bancario es concedido por medio de las entidades financieras previa negociación y acuerdo sobre el monto y las condiciones de otorgamiento. Esta última fuente resulta especialmente crítica en condiciones de inflación, de restricciones crediticias, y en el caso de las pequeñas y medianas empresas, que por carecer de un mercado de capitales y no emitir ningún tipo de deuda, han de dar a su financiación un contenido bancario y de corto plazo.

La característica de coyuntural de la fuente de crédito bancario y su no espontaneidad crean dificultades para las empresas si al vencimiento no pueden pagar y el banco no les renueva el crédito.

Costo del credito bancario

Tasa de interés efectiva a interés compuesto y T.I.R.: con un único pago

El costo del cr édito bancario es el interés o precio del dinero en el tiempo. Dado un momento en el tiempo, el costo varía de acuerdo con cada tipo de prestatario (más riesgoso implica mayor tasa de interés), la calidad del colateral, el vencimiento, el nivel de las tasas de interés vigentes en la economía y el monto del préstamo (el préstamo pequeño tiene más tasa por la mayor incidencia de los costos fijos de evaluación ex ante y de monitoreo ex post).

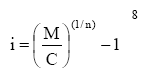

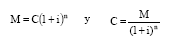

Esta renta por los recursos prestados se expresa en términos relativos mediante un índice porcentual, la tasa de interés efectiva6, de uso relevante para el análisis económico y financiero y que, por costumbre, se expresa como una tasa anual. Para un crédito a devolver en una única cuota, utilizando interés compuesto7 y tiempo discreto:

siendo i = tasa de interés efectiva anual expresada en tanto por uno

M = monto

C = capital

n = cantidad de per íodos anuales hasta el vencimiento

Esta tasa resulta ser también la T.I.R. o la rentabilidad esperada de un proyecto de inversión. Dado que al otorgar un crédito el banquero realiza una inversión financiera (no física como es habitual en el empresario productivo) que hace a su actividad específica, la T.I.R. para éste será la rentabilidad esperada del préstamo al momento de su otorgamiento. Según Solomon "...es la verdadera tasa a la cual una inversión es recuperada por los ingresos generados por un proyecto" (Solomon, 1961: 187).

siendo

i = T.I.R. para el colocador de fondos y, suponiendo un mercado financiero eficiente, costo efectivo para el prestatario 9

M = Flujo de fondos positivo único para el inversionista, que recibe como pago del capital prestado

C = Inversi ón inicial o flujo de fondos actual con signo negativo que desembolsa el inversionista

n = cantidad de a ños que el inversionista debe esperar para recuperar el capital invertido y compensar el tiempo de espera y el riesgo asumido al hacer la inversi ón

Por ejemplo, si el intermediario financiero otorga un crédito de $ 100 que deberá amortizarse dentro de un año con un solo pago de $ 120, la T.I.R. será igual al 20% anual en términos reales10, lo mismo que el costo efectivo para el prestatario. El prestamista recibe por concepto de intereses $ 20 de cada $ 100 (o $ 0,20 de cada $ 1) que presta al año. Es su compensación por abstenerse de consumir en el presente o de emprender otras inversiones que le generen un aumento de su capital.

Tasa de interés efectiva a interés compuesto y T.I.R.: con varios pagos

Tasas de interés periódicas constantes

Lo expresado hasta aqu í es válido aún cuando la cancelación del préstamo se produzca en varios pagos. "La amortización es un proceso por medio del cual se cancela una obligación. Supone un programa de pagos o servicios periódicos, con el objeto de restituir el capital prestado y reconocer los intereses correspondientes. Hay un conjunto de conductas tipificadas que se llaman sistemas de amortización, las que se utilizan en la práctica como propuestas de pago de la obligación" (Apreda, 1984: 223).

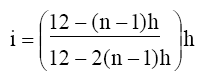

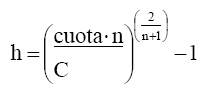

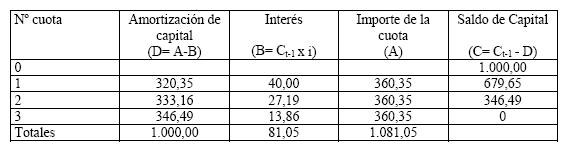

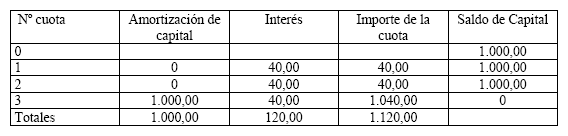

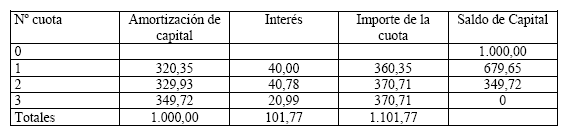

Se procederá a analizar un préstamo bancario bajo las formas usuales de devolución del principal, comenzado con el sistema más difundido, el sistema francés de amortización11. Dado un préstamo bancario amortizable mediante el sistema francés de amortización de $ 1.000 pagadero en 3 cuotas mensuales, iguales y consecutivas de $ 360,35 cada una, para calcular la tasa de interés efectiva mensual, sobre saldos y vencida se utiliza la llamada "fórmula de Bailly"12:

siendo

h = primera aproximación de la tasa de interés definitiva y sobre saldos, i

n = cantidad de cuotas

Entonces,

El cuadro de marcha de amortización es el siguiente:

Cuadro n º 1

La T.I.R. comprende a todos los flujos de fondos y matemáticamente es aquella tasa de actualización que iguala el valor actual de los tres flujos de fondos esperados, descontados a dicha tasa, con el valor actual de la inversión. Por lo tanto, el capital del crédito es igual al valor actual de los flujos de fondos actualizados a la T.I.R., y el valor actual neto (V.A.N.) de la inversión a dicha tasa es igual a cero. Asimismo, la T.I.R. existe y es única porque el proyecto de inversión es convencional13.

siendo FF = Flujo de fondos

El resultado del cálculo de la T.I.R. es, como no podría ser de otro modo, del 4% mensual14. Si se acumulan al final del tercer período (o se actualizan al inicio) los flujos de fondos utilizando la tasa hallada e incluyendo el capital financiero, esa suma algebraica (valor terminal neto o valor actual neto, respectivamente) es igual a cero.

Si el pr éstamo del ejemplo anterior se otorgara a través del sistema americano de amortización15 el cuadro de marcha de la operación se representaría así:

Cuadro n º 2

El costo efectivo del crédito no se ha modificado, aún cuando el sistema de amortización y por lo tanto el importe de las cuotas sea diferente. La T.I.R. contempla este hecho. A pesar de que los flujos de fondos o montos periódicos a pagar son distintos, su resultado no cambia, es del 4%.

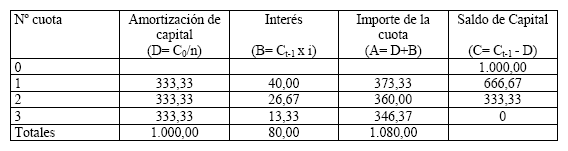

Así sucedería también si el sistema de amortización fuera cupón cero16 o si se aplicara el sistema de amortización lineal17. Se detallan los respectivos cuadros de marcha de amortización:

Cuadro nº 3

Cuadro nº 4

Para los sistemas de amortización desarrollados hasta aquí se puede concluir que la tasa efectiva enunciada en el contrato del crédito bancario es la T.I.R.. En consecuencia, en cualquiera de los métodos de devolución o cancelación de préstamos anteriores el V.A.N. de las cuotas actualizadas a la tasa T.I.R. es igual al monto del crédito. Las diferentes formas de devolver el principal son irrelevantes para el costo efectivo18.

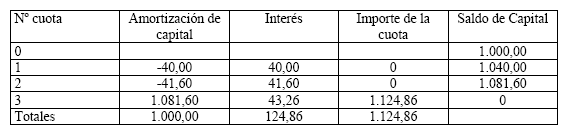

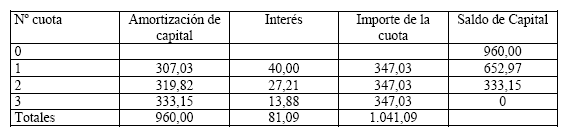

Por último, se desarrolla la evolución del préstamo para el sistema alemán:

Como se muestra en el cuadro Nº 5 este sistema tiene la característica que los intereses se pagan sobre el saldo de capital pero en forma adelantada, los intereses del período uno se pagan en el momento cero, los del período dos en el período uno y así sucesivamente. Entonces, la última cuota está compuesta en su totalidad por amortización de capital.

Cuadro n º 5

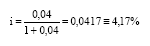

Esta particularidad hace que se afecte la distribución de los flujos de fondos a través del tiempo. Teniendo en cuenta el concepto de valor tiempo del dinero, que indica que un peso recibido en el presente tiene más valor que un peso que se obtenga en el futuro, se puede concluir que el préstamo tiene un costo efectivo mayor al 4% periódico.

Como la T.I.R. es una medida que contempla el concepto de valor tiempo del dinero al actualizar los flujos de fondos19, nos dará ese costo efectivo. Su resultado, precisamente, es del 4,17%, mayor al 4% originario.

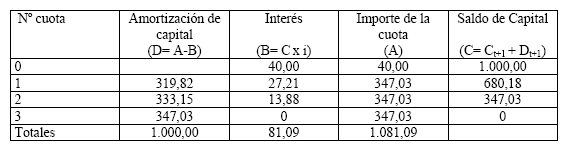

Por lo tanto, el préstamo cuyo cuadro de marcha de amortización se muestra en el cuadro Nº 5 es equivalente en cuanto a su costo a un crédito de $ 960 amortizable en 3 cuotas mensuales, iguales y consecutivas de $ 347,03 cada una, de acuerdo al siguiente cuadro:

Cuadro nº 6

Tasas de interés periódicas distintas

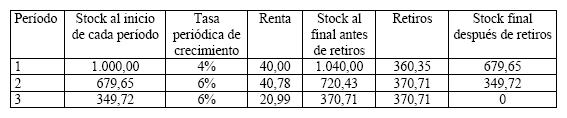

Si el pr éstamo no se otorgara a una tasa de interés fija sino a tasas diferentes de acuerdo al período, la T.I.R. ya no es el verdadero costo del crédito, sino que el mismo varía de acuerdo al período. Si el préstamo de $ 1.000 concedido bajo el sistema de amortización francés del cuadro Nº 1 es otorgado con un costo del 4% para el primer período y del 6% para los restantes, el cuadro de marcha sería:

Cuadro n º 7

La T.I.R. es del 4,98% y se ubica entre las tasas periódicas. Es que la T.I.R. es una tasa media de crecimiento del capital o stock inicial de cada período. Con las tasas originales de crecimiento el capital final periódico después de retiros del inversor se agota de la siguiente forma:

Cuadro n º 8

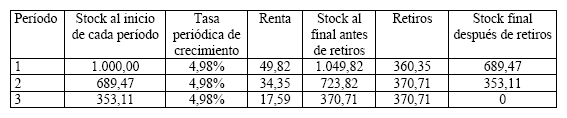

Utilizando la T.I.R. tampoco existe m ás capital disponible al final del tercer período:

Cuadro nº 9

Tanto en el cuadro Nº 8 como en el Nº 9 el prestamista ha invertido $ 1.000 y realizado retiros durante tres períodos por una suma total de $ 1.101,77. Por lo tanto, es equivalente decir que la inversión tuvo un rendimiento del 4% para el primer período y del 6% para cada uno de los dos restantes, que afirmar que la tasa de retorno promedio por período resultó del 4,98%.

En consecuencia, si un préstamo tiene distintas tasas periódicas, ellas constituyen su costo efectivo en cada período. La T.I.R muestra un promedio indicativo del verdadero costo sobre saldos de capital para el prestatario (rentabilidad sobre saldos de capital para el prestamista). De modo que si el demandante crediticio cancelara en su totalidad el préstamo solicitado al final del primer período pagaría el importe de $ 679,65, adicional al monto de la cuota Nº 1 de $ 360,35, con lo cual su costo crediticio efectivo sería del 4% y no del 4,98% que es el costo establecido por la T.I.R..

Combinación de dos o más préstamos

Si se compara el costo efectivo de dos o m ás préstamos con el costo efectivo del conjunto de dichos préstamos, se presentan dos alternativas. La primera es que cada uno de los préstamos tenga el mismo costo efectivo que el resto, en cuyo caso la tasa efectiva del conjunto de los préstamos será igual a la correspondiente a cada uno en forma individual. De esta forma, se cumple la siguiente igualdad:

T.I.R. pr éstamo 1 = T.I.R. préstamo 2 = T.I.R. préstamo n = T.I.R. conjunto de préstamos

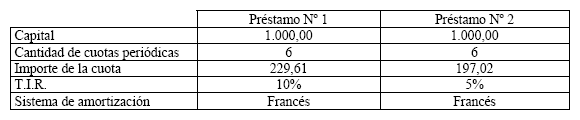

La segunda alternativa tiene lugar cuando los préstamos tienen costos efectivos distintos entre sí. Se ilustra esta situación a través de un ejemplo. El deudor solicita y la entidad financiera aprueba el otorgamiento de dos créditos con los siguientes datos y desarrollos de la amortización:

Tabla Nº 1

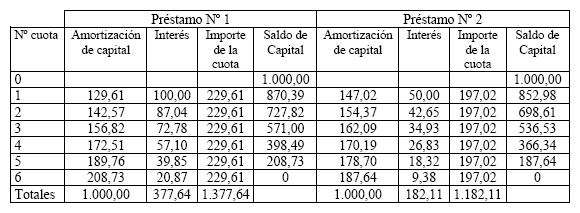

Cuadro Nº 10

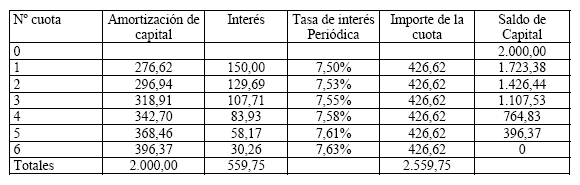

El cuadro de marcha de amortización conjunto o combinado será el resultante de la sumatoria de los cuadros de marcha de amortización individuales:

Cuadro Nº 11

En la columna "tasa de interés periódica" del cuadro Nº 11 se muestra el costo efectivo de cada período relacionando el interés del período con el saldo de capital al final del período anterior. La tasa varía desde el 7,50% al 7,63%, intervalo que se encuentra entre las T.I.R. de cada préstamo en forma individual del 10% y 5% según se muestra en la tabla Nº 1.

La T.I.R. de los flujos de fondos fusionados o costo global promedio de los créditos es única e igual al 7,54%, pero en realidad el verdadero costo periódico conjunto no es uniforme a lo largo del tiempo, aún cuando las diferencias sean menores21.

Entonces, para ambos pr éstamos con T.I.R. diferentes entre sí:

T.I.R. pr éstamo 1 ≠ T.I.R. préstamo 2 ≠ T.I.R. conjunto de préstamos ≠ Tasa de interés periódica

Gastos bancarios adicionales a las cuotas

Para calcular el costo financiero a trav és de la T.I.R., se debe incluir en los flujos de fondos todos aquellos conceptos verdaderamente percibidos y efectivamente desembolsados (principio o criterio de caja), porque en algunos casos los intereses se pagan por adelantado, existen sellados, comisiones, seguros de vida, seguros de incendio para préstamos hipotecarios, gastos administrativos, de otorgamiento y otros. Todos ellos afectarán al flujo de fondos del momento en que se paguen o perciban.

No necesariamente el intermediario financiero que ofrece la tasa efectiva más baja por el uso del dinero tiene el menor costo financiero neto luego de computar ciertos gastos y su distribución en el tiempo. En estos casos, la utilización de la T.I.R. brinda una gran flexibilidad para conocer el costo efectivo neto total22.

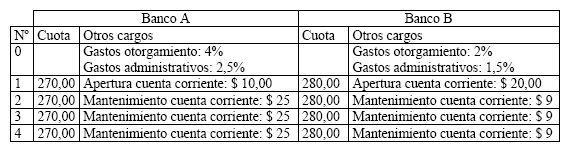

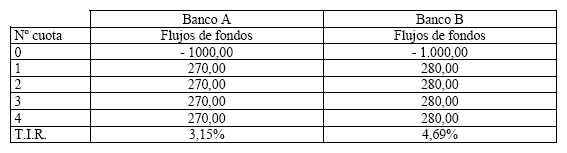

Ejemplo: dos créditos de $ 1.000 ofrecidos simultáneamente por el Banco A y por el Banco B, de acuerdo a las siguientes condiciones:

Tabla Nº 2

Flujos de fondos y T.I.R. antes de considerar los gastos involucrados:

Cuadro Nº 12

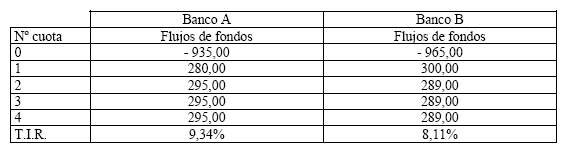

Flujos de fondos y T.I.R. netos de gastos:

Cuadro Nº 13

Sin considerar los gastos, el costo efectivo para el prestatario es mayor en el Banco B (cuadro Nº 12). La diferencia es considerable, la T.I.R. de la operación financiera con el Banco B es aproximadamente un 50% mayor a la del Banco A (48,88% exactamente). Cuando se incluyen los gastos en el cálculo de la T.I.R. (cuadro Nº 13) el costo efectivo del Banco A sufre un alza del 196%, mientras que el del Banco B aumenta en un 73%. En definitiva, la diferencia en la tasa de variación de un banco a otro deriva en un menor costo efectivo neto del Banco B.

Otro aspecto importante a tener en cuenta al considerar los gastos relativos a una operación crediticia es que la rentabilidad del agente superavitario no ha de ser necesariamente igual al costo del agente deficitario. Como la existencia de costos de transacción significa que el mercado financiero no es perfecto, se genera una brecha entre la rentabilidad efectiva que obtiene la entidad crediticia y el costo efectivo para el tomador del crédito. En el ejemplo citado en la página Nº 5 en que el prestamista desembolsaba $ 100 para recibir en un año $ 120, la T.I.R. era del 20% anual, igual al costo efectivo para el demandante del crédito. Pero si se considera que los $ 120 contienen $ 10 en concepto de gastos administrativos incrementales, la rentabilidad del oferente de fondos será del 10% y no del 20%23. Es que si bien en el término de un año ingresa en su tesorería la suma de $ 120 abonada por el deudor, en forma simultánea deberá extraer de la misma $ 10 para cancelar el gasto adicional que le originó la inversión financiera, con lo cual su flujo neto positivo es de $ 110.

Conclusión

En general el costo del crédito bancario anunciado por el banco es la tasa nominal anual. No obstante, si los pagos se efectúan en subperíodos dentro del año, el costo efectivo anual es mayor y está revelado por la tasa efectiva anual. La tasa nominal no tiene significado si se desconoce la cantidad de períodos de composición del año. Entonces, se debe ajustar la tasa declarada por el oferente de fondos para conocer el verdadero costo.

Pero aún habiendo realizado este ajuste todavía no se ha llegado al verdadero costo efectivo si hay gastos que alteran el capital inicial disponible o los pagos periódicos.

El lector, interesado en obtener un crédito bancario para su empresa o consumo personal, puede no contar con el cuadro de marcha de amortización ni con el conocimiento de las fórmulas matemáticas aplicables en cada caso para determinar el verdadero costo del mismo. La T.I.R. le dará el costo real de indisponer al banco de los recursos que consumirá o invertirá para su bienestar actual o futuro. Esta herramienta matemática la podrá utilizar en forma sencilla y rápida a través de una calculadora financiera o una computadora para cualquier sistema de amortización o estructura de pagos.

En realidad, es condición necesaria, aunque no suficiente, para la optimización de las decisiones de financiamiento la elección de la fuente de financiamiento más económica explícitamente. El prestatario elegirá la fuente de endeudamiento de menor costo efectivo explícito entre aquellas disponibles, pero aún así éste puede ser elevado. Lo que realmente cuenta es la capacidad del capital captado para potenciar o amplificar la rentabilidad o el bienestar actual. A esta capacidad del endeudamiento se la denomina efecto palanca financiero.

Notas

1 También se la denomina tasa interna de rentabilidad, tasa financiera de rendimiento, rentabilidad efectiva, tasa de rentabilidad por equivalencia, o, según John Maynard Keynes, eficiencia marginal del capital.

2 Los pagos se realizan en forma sincrónica: existe la misma fracción de tiempo entre un pago y otro.

3 Cualquier fuente de financiación de que se trate producirá respecto a la firma un incremento del pasivo (que incluye también a los derechos de los propietarios), o bien la disminución del activo mediante la realización de alguno o de todos sus elementos.

4 Específicamente, de acuerdo al grado de liquidez que las empresas necesitan para financiarse (asociado a la clase de proyecto que financian y a su plazo) y a la necesidad de contar rápidamente o no con los recursos.

5 El concepto de financiamiento que aparece a priori en los hombres de negocios latinoamericanos es el del préstamo solicitado en una entidad financiera. Y ésta es sólo una de las formas, la de corto plazo, que puede usarse en el desarrollo de un negocio.

6 La tasa de interés efectiva siempre es una tasa vencida. Es la tasa que se cobra por el uso del capital en el transcurso del tiempo en forma vencida. Si se cobra en forma adelantada, la tasa de interés se denomina, precisamente, adelantada.

7 La diferencia con el interés simple se la llama capitalización, proceso por el cual los intereses devengados por el capital inicial durante un período se suman al mismo obteniéndose un nuevo monto, el cual se convierte en capital inicial para el próximo período.

8 Dado que

9 Desde el punto de vista del deudor se invierten los signos de los flujos de fondos, manteniendo la T.I.R. el mismo resultado, incluso con signo positivo.

10 Si en el transcurso del período hay inflación, la tasa del 20% hallada sería la tasa efectiva en términos nominales. Habría que compararla con la tasa de inflación para obtener la tasa efectiva en términos reales, es decir, depurada de los efectos inflacionarios sobre el poder adquisitivo.

11 También se lo llama sistema progresivo o acumulativo de amortización. Amortiza el capital en forma creciente y el cálculo del interés se hace sobre los saldos de capital (la tasa de interés efectiva se expresa "sobre saldos"). La cuota es fija en tanto no se modifique la tasa de interés y los períodos sean sincrónicos.

12 Brinda una buena aproximación cuando la cantidad de períodos es menor a 50 y la tasa no es elevada.

13 En un proyecto convencional:

- No aparecen mezclados flujos de fondos negativos y positivos durante todo el horizonte temporal. Es decir, los flujos de fondos negativos preceden a los positivos, por lo cual existe un solo cambio de signo.

- La suma de los flujos de fondos positivos es superior a la correspondiente a los flujos de fondos negativos.

En el ejemplo, el único flujo de fondos negativo para el inversionista es el capital otorgado y todos los demás son flujos de fondos positivos que incrementan la tesorería. Además, éstos suman $ 1.081,05 mientras que el capital es inferior, de $ 1.000 (de otro modo no habría intereses en la operación).

14 La tasa efectiva referida a cualquier período también se puede calcular observando el cuadro de marcha de amortización y dividiendo el interés del período sobre el saldo de capital del período anterior. Por ejemplo, para el mes número tres la tasa efectiva resulta de efectuar 13,86/346,49 = 0,04 o 4%.

La tasa efectiva anual es igual a i ’= (1+i)12 - 1= (1+0,04)12 - 1= 0,6009 o 60,09%. Calculándola a través de la T.I.R.:

15 En este sistema se pagan los intereses vencidos al cabo de cada período, pero el principal es reintegrado en su totalidad al final del préstamo más los intereses del último período.

16 Todo el capital y los intereses acumulados se pagan al final del préstamo. No hay desembolso alguno durante la vida del crédito.

17 El principal que se cancela en cada período es constante, pero la cuota es decreciente debido a que los intereses se calculan sobre un saldo de capital también decreciente. Otra denominación es "sistema de amortización real constante", mientras que en la práctica, últimamente, se lo conoce como una variante del "sistema alemán".

18 Tanto para el prestamista como para el prestatario, los métodos de amortización no son neutrales a los efectos impositivos si cada período de amortización es un período fiscal y el Estado obliga al prestamista a incluir y permite al prestatario deducir de la base imponible del impuesto a las ganancias los intereses correspondientes. La distribución en el tiempo de los intereses afecta directamente al valor actual del impuesto a pagar. Así, el prestamista prefiere la forma de amortización con menor valor actual de intereses (o mayor valor actual de amortización del capital) y lo contrario opina el prestatario.

19 Si dos alternativas presentan la misma inversión financiera, la misma vida y la misma suma, sin descontar, de los flujos de fondos, teniendo éstos distinto ordenamiento temporal, dará mayor T.I.R. la alternativa cuyos mayores flujos de fondos se presentan en los primeros períodos. Esta alternativa será preferida por la entidad financiera, mientras la otra lo será por el demandante de fondos.

20 El 4% es una tasa de descuento o interés adelantado. Para expresar la tasa de interés efectiva en función de la tasa de descuento se utiliza la siguiente fórmula:

donde d= tasa de descuento

donde d= tasa de descuento

Con los datos del ejemplo:

21 Esta conclusión se mantiene también si los préstamos tuvieran distintos montos y/o plazos. Si fueran de distinto plazo hay que hacer una salvedad: la tasa periódica del endeudamiento conjunto en los últimos períodos en que se mantenga un único préstamo vigente (el de mayor horizonte temporal) será igual al costo efectivo de dicho préstamo.

22 No es posible utilizar la fórmula de Bailly cuando los flujos de fondos son distintos entre sí.

23 Los flujos de fondos de una operación financiera son incrementales (o también relativos, marginales, diferenciales). Se trata de los flujos de caja que se producen en el caso de llevarse a cabo la operación y que no se producen en el caso de no emprenderse la misma. En el ejemplo, si el gasto debería ser soportado aún no realizándose la inversión financiera (es decir, el gasto existiera de cualquier forma), el banco conservaría la T.I.R. del 20%.

Referencias

1. Apreda, Rodolfo, Curso de Matemática Financiera en un contexto inflacionario, Argentina, Editorial Club de Estudio, 2º edición, 1984.

2. Apreda, Rodolfo, La Toma y Colocación de Fondos en moneda doméstica y divisas, Argentina, Editorial Club de Estudio, noviembre de 1987.

3. Biondo, Gustavo Sergio, Valor del Dinero en el Tiempo, conceptos y aritmética, Argentina, Editorial de la Universidad Nacional del Sur, 1998.

4. Brealey, Richard A. y Myers, Stewart C., Fundamentos de Financiación Empresarial, España, McGraw-Hill / Interamericana de España S.A., 4º edición, 1993, Capítulo Nº 5, página Nº 93 a 111, Capítulo Nº 32, página Nº 965 a 990.

5. Gaspar, Oscar P. y Fornero, Ricardo A., "Un diálogo sobre la tasa de rendimiento", IX Jornadas Nacionales de Docentes en Administración Financiera, S.A.D.A.F., Córdoba, setiembre de 1989.

6. Macario, Alberto J., Macario, Gustavo E. y Marcel, Alberto E., "Aspectos de la tasa interna de rendimiento", IX Jornadas Nacionales de Docentes en Administración Financiera, S.A.D.A.F., Córdoba, setiembre de 1989.

7. Ross, Stephen A., Westerfield, Randolph W. y Jaffe, Jeffrey F., Finanzas Corporativas, España, Irwin, 3º edición, 1995, Capítulo Nº 6, página Nº 167 a 181.

8. Solomon, Ezra, Teoría de la Administración Financiera, Buenos Aires, Editorial Macchi, setiembre de 1961, página Nº 186 a 201.

9. Suárez Suárez, Andrés S., Decisiones Optimas de Inversión y Financiación en la empresa, España, Ediciones Pirámide S.A., 18º edición, 1998, Capítulo Nº 5, página Nº 67 a 76, Capítulo Nº 25, página Nº 360 a 374.