Servicios Personalizados

Articulo

pdf en Español

pdf en Español Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkRevista Universitaria de Geografía

versión On-line ISSN 1852-4265

Rev. Univ. geogr. vol.16 no.1 Bahía Blanca 2007

El "comercio tradicional" de la alimentación en Argentina. Redescubriendo espacios de la horizontalidad en un contexto de crisis

Josefina Di Nucci16 - Diana Lan17

16 Docente-Investigadora, Centro de Investigaciones Geográficas, Facultad de Ciencias. Humanas Universidad Nacional del Centro de la Provincia de Buenos Aires. Becaria CONICET, dinucci@fch.unicen.edu.ar

17 Docente-Investigadora, Centro de Investigaciones Geográficas, Facultad de Ciencias Humanas, Universidad Nacional del Centro de la Provincia de Buenos Aires, dlan@fch.unicen.edu.ar

Resumen

En este trabajo se analizan los cambios ocurridos en el comercio minorista alimenticio de Argentina, en relación a los "comercios tradicionales", conocidos como almacenes y despensas, durante la última crisis económica, política y social ocurrida en Argentina iniciada del año 2001.

Se observa que en un contexto de crisis las personas se "refugian" en su cotidiano, en "lo conocido", en las relaciones personales, en la vecindad, en la proximidad territorial, es decir se recrean horizontalidades territoriales, que le dan un nuevo significado al lugar de los "comercios tradicionales".

Palabras clave: Comercio Tradicional; Supermercado; Horizontalidad Territorial; Argentina.

Abstract

In this work the changes ocurred in the trade nutritious retailer of Argentina are analyzed, in relation to the "traditional trade", known as warehouses and pantries, during the last economic, political and social crisis experienced in Argentina starting in 2001.

It is observed that in a crisis context people "take refuge" in their daily life, "in that known", in the personal relationships, in the vicinity, in the territorial vicinity; that is to say, territorial horizontality that they give a new meaning to the place of the traditional trade are recreated.

Key words: Trade Traditional; Supermarket; Territorial Horizontality; Argentina.

Introducción

Este trabajo, que es parte de una investigación mayor, pretende presentar algunos de los cambios ocurridos en el comercio alimenticio argentino, particularmente en los denominados comercios tradicionales de la alimentación, durante los años posteriores al 2001.

En general, se estudia y evalúa la situación del comercio alimenticio a través de datos correspondientes a supermercados e hipermercados (así lo hace el INDEC, a través de la encuesta de supermercados); sin embargo, en este trabajo no se estudia el comercio alimenticio solo a través de las nuevas formas comerciales como hiper y super sino, especialmente, se pretende analizar los formatos más pequeños, ya que bajo el concepto de espacio banal (que nos guía) se pretende estudiar todo el espacio y el espacio de todos, no el espacio de algunos como podría ser el usado por los hiper y super.

Desde esta visión, es necesario realizar una aclaración conceptual entre los términos comercio y distribución, ya que la integración y concentración de funciones y de actividades por parte de grandes grupos económicos, que reúnen en ellos todas las funciones desde el productor hasta el consumidor, ha llevado a usar más frecuentemente, el concepto de distribución y no el de comercio, resultando muchas veces difícil decidir si una determinada empresa es mayorista o minorista. Entonces, Teresa Salgueiro (1996), propone usar el concepto de "Grupos de Distribución" (también denominada "gran distribución"), para referirse a las nuevas formas de distribución como son los hipermercados u otras grandes superficies de compra.

Se considera que sería correcto hablar de distribución cuando se esta haciendo referencia a la actividades de estas grandes cadenas de supermercados e hipermercados (que concentran las fases del circuito de distribución), pero no sería el término correcto si pensamos en los demás formatos comerciales, como pueden ser los denominados "almacenes" por ejemplo, los cuales son un actor más del circuito de distribución, y dependen de otros actores como los comerciantes mayoristas, los mercados centrales, los distribuidores propiamente dichos, etc.

De esta manera, en este trabajo se usa el término comercio en el sentido de comercio minorista, incluyendo aquí a todos los formatos como son por ejemplo; los hipermercados1, supermercados2, autoservicios (independientes, Tiendas de descuentos y asiáticos)3, almacenes, etc.; y distribución en sentido amplio, (el comercio minorista es una fase de la distribución) que se aplica a los grupos que reúnen más de una fase del circuito de distribución. Para hacer referencia a los formatos comerciales más pequeños del comercio minorista, se usa el término comercio tradicional de la alimentación, donde se incluye a los almacenes y despensas.

Con respecto a las fuentes utilizadas, es importante remarcar que no existen en Argentina, datos oficiales respecto a estos formatos tradicionales de la alimentación (el INDEC solo releva las operaciones de las 74 cadenas de mayor tamaño siendo representativo de la actividad de una nómina de empresas de supermercados que cuentan por lo menos con alguna boca de expendio cuya superficie de ventas supere los 300 m2). Por lo tanto se han usado datos secundarios provistos por revistas especializadas como Mercado Digital; las pertenecientes a la Cámara de Supermercados (CAS); a la Federación Argentina de Supermercados y Autoservicios (FASA) y a la Confederación Argentina de la Mediana Empresa (CAME)4. Además, informes y datos del Ministerio de Economía, Secretaría de Política Económica, Subsecretaría de Programación Económica (Monitoreo Sectorial. Informe Sintético) y fuentes periodísticas, como Diario Clarín y Diario Página 12.

El proceso de globalización y fragmentación territorial en el comercio alimenticio

Estamos transitando por un período en el que el discurso de la globalización y de su consecuente espacio global intenta ocultar las fuertes desigualdades territoriales y sociales existentes, es decir, la fragmentación como proceso indisociable de la globalización. La globalización y la fragmentación son procesos conjuntos; cualquier realidad a analizar se explica como resultado de los dos procesos que, aunque supuestamente contradictorios y opuestos, se dan de manera intensa, instantánea y simultánea, en el período actual.

Las recientes transformaciones de la economía mundial, provocadas por la mundialización del capital, se pueden apreciar especialmente en el comercio minorista y, particularmente, en el segmento de los hipermercados y supermercados.

"Sus reflejos se traducen en la creciente internacionalización de las grandes redes (por medio de fusiones, de adquisiciones, etc.), en las estrategias territoriales de distribución geográfica, en la gestión y en las articulaciones de las empresas con el Estado, en el papel y en el perfil del consumidor, en los avances tecnológicos del sector y en la nueva división internacional del trabajo" (Cleps, 2005: 36-37).

Así, se considera que en el comercio minorista (particularmente en el de la alimentación) y en las actividades ligadas a éste, se siente especialmente la presencia de la globalización, particularmente en el modo como el comercio va imponiendo su ritmo a través de la creación de nuevas formas de venta que buscan maximizar el lucro y ampliar el mercado; pero también, se hace presente la fragmentación, debido a que para los comercios ya instalados, la modernización es un desafío y una amenaza.

La difusión del consumo (y del consumismo) y de las nuevas formas comerciales, constituyen hechos centrales para explicar la fragmentación territorial de los lugares especialmente visibles en las ciudades. Estas pasan a ser el lugar de reproducción del capital comercial5, en la medida en que se establecen las actividades y sus flujos respectivos, produciéndose diversos espacios en el interior de la ciudad, ya que las nuevas formas de comercio crean nuevos espacios en lo urbano, organizando, reorganizando y hasta desorganizando las ciudades. Esto contribuye y profundiza la fragmentación territorial debido a la convivencia (y competencia) de diferentes formatos comerciales con disímiles grados de modernización.

Se considera que la sociedad por medio del trabajo, y de la vida, actúa sobre el espacio y lo produce, de acuerdo a sus necesidades, económicas, sociales, culturales, simbólicas, entre otras. Se esta haciendo referencia a la producción del espacio geográfico, que Milton Santos, define como un conjunto indisociable y contradictorio de sistemas de objetos y sistemas de acciones, mediado por normas; sinónimo de espacio banal y de territorio usado: "el territorio son formas, pero el territorio usado son objetos y acciones, sinónimo de espacio humano, espacio habitado" (Santos, 1996: 16).

Maria Adélia de Souza en su reflexión sobre la categoría de análisis del territorio usado, plantea que:

"… el conocimiento del territorio se torna indispensable dado la importancia de los procesos de globalización/ fragmentación que se verifican en el mundo contemporáneo. El territorio, modernamente, no es entendido solo como límite político administrativo, sino también como espacio efectivamente usado por la sociedad y por las empresas ... Todo pasa, pero los territorios, espacios efectivamente usados, permanecen" (2003: 18).

La idea de uso del territorio permite reconocer las diferentes capacidades y posibilidades con que los actores sociales (como son las personas, las instituciones y las empresas), actúan según las posibilidades y obstáculos ofrecidos por el espacio geográfico, el cual se encuentra en constante proceso de cambio y modificación.

La visión del espacio geográfico como territorio usado y practicado por los diferentes actores sociales, en el marco de la fragmentación socioterritorial, lejos está de analizar el espacio como un simple agregado homogéneo, sino por el contrario, nos lleva a tomar un enfoque que considere y se preocupe por las subdivisiones (fragmentaciones) del espacio.

El estudio de la fragmentación territorial en el lugar, puede realizarse a partir de dos dimensiones o recortes del territorio característico del periodo actual, las denominadas verticalidades y horizontalidades, siendo éstas muy importantes en el accionar de los actores dominantes y no dominantes y, en la importancia del lugar como resistencia sociocultural. Al hablar de las horizontalidades se hace referencia a "los dominios de la contigüidad, de aquellos lugares vecinos agrupados en una continuidad territorial, mientras las verticalidades estarían formadas por puntos distantes unos de los otros, unidos por todas las formas y procesos sociales" (Santos, 1991: 124-125).

"Horizontalidades y Verticalidades se crean paralelamente. Las horizontalidades son los cimientos de todos los cotidianos, es decir, del cotidiano de todos (individuos, colectividades, empresas, instituciones). Se afirman por medio de la similitud de acciones (actividades agrícolas modernas, ciertas actividades urbanas) o por su asociación y su complementariedad (vida urbana, relaciones ciudad- campo). Las verticalidades reagrupan más bien áreas o puntos al servicio de los actores hegemónicos, a menudo lejanos. Son los vectores de la integración jerárquica regulada, desde ahora necesaria en todos los lugares de producción globalizada y comandada a distancia" (Santos, 1991: 137).

Las verticalidades nos indican el grado de exterioridad del área con el país, y al mismo tiempo las relaciones con otros lugares dentro y fuera del territorio nacional. Las verticalidades se estructuran y se justifican a partir de las redes, las cuales se forman uniendo puntos, lugares (generalmente ciudades), conectados por la función que cumplen en la totalidad, es decir, los espacios de la globalización son conectados por redes.

Solo los actores hegemónicos, como por ejemplo las empresas globales de la gran distribución, usan los espacios de las redes y todos los territorios; estas redes se cruzan, se unen, conformando el espacio de las redes, que es el de algunas empresas que forman parte del proceso vertical:

"… la idea de espacio banal, más que nunca, debe ser levantada en oposición a la noción que actualmente gana terreno en las disciplinas territoriales: la noción de red. Las redes constituyen una realidad nueva que, de alguna manera, justifica, la expresión verticalidad. Más allá de las redes, antes de las redes, a pesar de las redes, después de las redes, con las redes, esta el espacio banal, el espacio de todos, todo el espacio, porque las redes constituyen apenas una parte del espacio y el espacio de algunos" (Santos, 1996: 16).

En este sentido, Milton Santos (1979: 29), señala que "se crea en la sociedad urbana una división entre aquellos que, pueden tener acceso de manera permanente a los bienes y servicios ofrecidos, y aquellos que, teniendo las mismas necesidades, no están en condiciones de satisfacerlas". Así, Silvana Pintaudi (1997: 2), que analiza el caso de la metrópolis de San Pablo, ha constatado "diferentes tipos de comercios, que surgieron en distintas etapas del desarrollo de esta sociedad y que, como "sobrevivientes", conviven compartiendo el espacio y los habitantes de la metrópolis y de otras ciudades".

Ahora bien, los cambios relacionados con la evolución en la distribución y con el comercio minorista en particular, son congruentes y simétricos con los que se dan en la producción y en la sociedad en general.

"La concentración financiera y la búsqueda de rentabilidades más altas producen "nuevas formas" comerciales que instrumentan la tecnología, el capital y la planificación para minimizar las incertidumbres del mercado. La eficacia, en el sentido de capacidad de distribuir grandes cantidades de productos a igual precio, ha mejorado con la introducción de estos métodos respecto del comercio tradicional" (Moreno Jiménez y Escolano, 1992: 107).

Gran parte de las tensiones existentes en el comercio, se relacionan con la brusca eliminación del comercio tradicional que se ha ido reemplazando por las nuevas formas comerciales, fenómeno que se ha dado en el mundo desarrollado de manera muy intensa pero también en los países más pobres como los latinoamericanos, y Argentina no es la excepción como se presenta en este trabajo.

Se esta incidiendo negativamente sobre estos comercios tradicionales, tocados por la multiplicidad de las grandes superficies comerciales, frecuentados por una clientela cada vez más segmentada económica, social y culturalmente. Se podría decir de una manera general, que los comercios tradicionales y los grupos de distribución, son hoy los dos grupos pilares del comercio alimenticio, produciéndose así un cambio en la composición del tejido empresarial de éste, entre el modelo anterior, centrado en la pequeña empresa familiar (con una relativa homogeneidad) y el actual que es heterogéneo, debido a que el pequeño comerciante tradicional debe convivir y competir con los grandes grupos de distribución, como son los supermercados e hipermercados, y otras nuevas formas comerciales. Estos grandes grupos, introdujeron importantes transformaciones en la sociedad:

"Antes de estos, el comercio se estructuraba de modo difuso, complejo y espontáneo. Primaba la atención personalizada, la calidad en las relaciones entre vendedor-comprador. Los supermercados rompieron con eso, pues introdujeron el autoservicio, y con ello la impersonalidad en el acto de compra, o sea, la organización y el control pasaron a ser parte del modo de consumir, auxiliados por las mejoras en los sistemas de embalaje y en el etiquetado y publicidad encontrada en los productos" (Costa da Silva, 2003: 154).

De esta manera, los procesos de fragmentación (territorial, social, cultural) como corolario de la globalización, son vistos en el comercio minorista de países como Argentina y se "plasma en la supervivencia del comercio tradicional autóctono y la irrupción de espurias formas capitalistas de distribución, dependientes del exterior. Cada tipo cumple funciones diferentes, tiene estructuras distintas y sirve a consumidores y territorios determinados" (Moreno Jiménez y Escolano, 1992: 171).

La "resistencia" del "comercio tradicional" de la alimentación y sus características distintivas

Es importante mencionar que en general, se asocian los supermercados o hipermercados, con modernización de la distribución, oponiendo por un lado a las grandes superficies/comercio moderno y por el otro, pequeñas tiendas/comercio tradicional. Sin embargo, es necesario señalar que también "hay muchas pequeñas unidades insertas en las modernas formas de distribución, aunque persiste importante volumen de pequeño comerciante tradicional" (Salgueiro, 1996: 122).

Esta autora señala que "no hay dudas que los grandes grupos económicos que dominan cuotas importantes de mercado y contribuyen para la definición de nuevas reglas para permanecer en la actividad, constituyen un fuerte desafío para el comercio instalado" (Idem). Este pequeño comercio tradicional sufre la competencia de las grandes superficies comerciales, en relación a los precios, al surtido, a la posibilidad de hacer compras agrupadas y a los servicios prestados, como el pago automático, el estacionamiento, el horario extendido, etc. Sin embargo, se señala que estos grandes formatos "nunca podrán anular completamente al pequeño comercio, pues hay muchas cosas que será siempre preciso adquirir al pie de la puerta y hasta en horas menos normales" (Salgueiro, 1996: 124).

De esta manera se afirma que los comercios tradicionales se han mantenido en el mercado de la alimentación lo que se ha denominado la resistencia del pequeño comercio.

La proximidad sigue siendo importante, y es una variable que juega a favor de los comercios tradicionales, porque los caracteriza. Debido a esto, los grupos de distribución comienzan a poseer las denominados Tiendas de proximidad ya sea Tiendas de descuentos, en las cuales se combinan la proximidad con los bajos precios, y las Tiendas de conveniencia6, las que poseen un horario más extenso, son relativamente pequeñas y ofrecen artículos de uso frecuente.

En este mismo sentido, Antonio Moreno Jiménez (1992: 153 -154), señala que:

"… después de la implantación de grandes superficies periféricas, atractivas para productos cotidianos, se ha producido un redescubrimiento de la proximidad, ponderándose sus ventajas: mayor comodidad por la cercanía, no hay gastos de desplazamientos, es un comercio mas humano que reanima las relaciones de vecindad, se acomoda mejor al tejido urbano, etc. Muchas empresas han crecido ganando el mercado de proximidad con redes de establecimientos locales y regionales".

La proximidad muchas veces es decisiva, porque permite que se pueda disponer rápidamente de un producto que se necesita con urgencia, sin importar otros factores como servicios extras, ocio, etc. Mientras que en otras oportunidades se prefiere recorrer una larga distancia hacia un hipermercado por ejemplo, porque este recorrido es compensado con el precio, surtido, calidad, horario y otros servicios prestados por ese comercio. Antonio Moreno Jiménez (1992: 151) afirma que:

"… aunque puedan identificarse grupos de consumidores que apuestan por la cercanía o la lejanía, bien por voluntad o constreñidos por la falta de medios de transporte, las rentas, u otras razones, lo normal es que se haga uso combinado de estos dos polos opuestos. Los datos muestran que en las tiendas tradicionales la proximidad es el principal motivo de visita para la clientela".

La proximidad a los consumidores y la calidad del servicio prestado, son características distintivas del comercio tradicional y se convierten en los puntos fuertes de estos pequeños comercios en relación a las grandes superficies.

"Pero, la proximidad no se limita a una mera definición de las distancias. Tiene vinculación con la contigüidad física entre personas en una misma extensión, en un mismo conjunto de puntos continuos, viviendo con la intensidad de sus interrelaciones. No son solo las relaciones económicas las que deben ser aprehendidas en un análisis de la situación de vecindad, sino la totalidad de las relaciones…" (Santos, 2000: 271).

Así, el comercio, en cuanto actividad económica, "forma parte del cotidiano de las personas a través de sus lugares de intercambio. Si hacer compras es un acto público y esta acción está presente en la vida de todas las personas, los establecimientos comerciales son elementos fundamentales para comprender la vida cotidiana" (Costa da Silva, 2003a: 156-157).

Por su parte, las grandes superficies comerciales (supermercados e hipermercados), compiten a partir de sus bajos precios (con lo cual los pequeños no pueden competir),

"Esto obliga a los comerciantes que se mantienen en el negocio a invertir en modernización, explorando las ventajas de la proximidad al cliente, ofreciendo una especialización y un nivel de servicio donde la calidad sea mas importante que el precio. Así los mercados de proximidad adoptan el autoservicio, entregan productos a domicilio tiene horarios arreglados a las necesidades de sus clientes, que son vecinos conocidos, ofrecen frescos, se especializan en … vinos, en lácteos, consonante a las preferencias de su clientela" (Salgueiro, 1996: 125).

Los comercios tradicionales poseen también otras características propias, que son justamente las que, en parte, le dan la calificación de tradicionales. Así, en estos formatos (Carreras, 1995) es el jefe de familia quien dirige este negocio, los cuales están instalados en edificios de su propiedad que muchas veces coincide con la vivienda familiar; otras veces, es la mujer quien maneja directamente el negocio, ya que el jefe de familia, posee otro trabajo asalariado o independiente. Estas actividades, son trabajo intensivo, de manera tal que en general, en estos pequeños comercios son los allegados y/o la familia, quienes trabajan sin figurar en ningún tipo de registro fiscal.

"El tipo de gestión cotidiana la alejan del perfil de una empresa comercial, acercándole a un consumidor mayorista intermediario de otros consumidores individuales; la contabilidad y planificación de compras y ventas o control de stocks suele brillar por su ausencia o hacerse en un día imprevisto" (Carreras, 1995: 73).

En estos comercios, se trabaja con pequeñas cantidades, el margen de oscilación de los precios es muy importante y regatear es una regla; de esta manera, el consumidor se encuentra con poca variedad y precios relativamente caros, pero a su favor tiene un trato personalizado, una relación que excede lo comercial y, a menudo sistemas de pago no reglados, como "el fiado", que permite alargar su capacidad de compra. "Si los vínculos personales ayudan a mantener este tipo de establecimientos en el centro de la ciudad, las facilidades económicas aumentan su papel en los barrios periféricos o en algunos marginales del centro" (Carreras, 1995: 73).

Se considera entonces que no puede entenderse el mantenimiento y permanencia de los comercios tradicionales a partir de una lógica económica racional, ya que lo importante suelen ser las relaciones interpersonales, cara a cara: "… el conocimiento personal, a menudo familiar, a veces casi clásico, se impone al desarrollo del consumo anónimo, que propicia el individualismo contemporáneo" (Carreras, 1995: 72).

Se observa que hay dos lógicas bastante diferentes entre los comercios tradicionales y los grupos de distribución; así, las nuevas formas comerciales modernas (como hipermercados y supermercados), imparten su orden global en los lugares, buscando beneficiarse bajo la lógica del mercado y alterando las exigencias locacionales del resto de los comercios minoristas y de las empresas prestadoras de servicios. Estas formas obedecen a normas o condiciones de rigidez de la especialización del trabajo, ligadas a la globalización y a la modernización; "… es la división del trabajo que depende de normas racionales, implacables, verticales, jerárquicas, órdenes que vienen de arriba y de afuera, y que desmantelan rápidamente los cimientos heredados y que imponen nuevas relaciones sin discusión posible por los participantes de cada lugar". (Santos, 1999: 36).

Por otro lado, se encuentran las actividades de los comercios tradicionales de la alimentación (y otras formas comerciales pequeñas), que se rigen con normas locales, usan el territorio a partir de la horizontalidad de su actividad. Éstos forman parte del cotidiano de las personas a través de sus lugares de intercambio, ya que hacer compras es un acto público y está presente en la vida de todas las personas. Estas formas comerciales generan otra división del trabajo que es plástica, que es resultado de la horizontalidad "… y que está siempre recreándose horizontalmente, existencialmente, y que produce también normas de existencia. Hay normas que los lugares producen, y que tienen como fundamento la vida, las personas, la vida local creada por las empresas y las instituciones, y que se opone válidamente a lo que llamamos "Mundo" …" (Santos, 1999: 36).

Se observa que existen en el lugar dos órdenes, el global y el local. El primero es el que intenta imponer, en todos los lugares, una racionalidad única, hegemónica, vista a través de las verticalidades, mientras que los lugares responden al Mundo según los diversos modos de su propia racionalidad.

"En el primer caso, la solidaridad es producto de la organización. En el segundo caso, la organización es producto de la solidaridad. El orden global y el orden local constituyen dos situaciones genéticamente opuestas, aunque en cada una se verifiquen aspectos de la otra. El orden local funda la escala de lo cotidiano y sus parámetros son la co-presencia, la vecindad, la intimidad, la emoción, la cooperación y la socialización con base en la contigüidad ... El orden local, que "reterritorializa" es el del espacio banal, espacio irreducible porque reúne en una misma lógica interna todos sus elementos: hombres, empresas, instituciones, formas sociales y jurídicas y formas geográficas. El orden cotidiano, inmediato, localmente vivido, rasgo de unión de toso esos aspectos, es garantía de la comunicación" (Santos, 2000: 289).

Así, se puede afirmar que en cada lugar conviven dialécticamente una razón global y una local, que explican la reproducción del espacio; las diferentes formas de comercios, como son los Grupos de Distribución y los comercios tradicionales de la alimentación, muestran de cierta manera el movimiento de reproducción de la sociedad, y son resultado de los diferentes modos de apropiación y reproducción del espacio.

Entre el orden global y el local: el "comercio tradicional" de la alimentación en un contexto de "supermercadismo" en Argentina

En Argentina, la evolución de la estructura minorista de comercialización de alimentos, presenta nítidas e importantes transformaciones en las últimas décadas, lo que se ha visto profundizado por la fuerza y la rapidez con que ha ocurrido, debido a los niveles y modos de vida, a la falta de legislaciones y regulaciones existentes, y a las diferentes situaciones de la competencia, imperantes a nivel nacional. Particularmente, en la década de los noventa se dan las mejores condiciones para la implantación de super e hipermercados, ya que como señala Milton Santos (1996), son la democracia de mercado y el neoliberalismo los dos brazos que permiten el desarrollo de la globalización: "en la democracia de mercado, el territorio es el soporte de redes que transportan reglas y normas utilitarias, parciales, parcializadas, egoístas (desde el punto de vista de los actores hegemónicos), es decir, las verticalidades" (Santos, 1991: 128).

No se pretende aquí presentar de manera exhaustiva los cambios ocurridos en el comercio alimenticio argentino durante las décadas de los ochenta y de lo noventa7, sino solo hacer referencia al impacto de la gran distribución en el comercio minorista en general, y en los formatos tradicionales en particular, ya que para poder realizar un análisis de lo acaecido en los años posteriores es necesario hacer mención a la crisis de éstos, en este período.

De esta manera se afirma que los comercios tradicionales de la alimentación, son los más afectados por la competencia que se entabla para controlar verticalmente el territorio "primero directamente, con la puja cadenas/comercios tradicionales, y luego indirectamente, con la competencia entre cadenas, siempre son los minoristas quienes ceden terreno ante el avance de la distribución moderna" (Devoto y Posada, 1997: 24).

Se ha dado la pérdida de importancia absoluta y relativa de los pequeños comercios:

"… en 1984, los negocios tradicionales y los autoservicios, representando el 99% del total de los establecimientos minoristas de la alimentación en el país, daban ocupación al 92% del empleo generado en le sector, alcanzando al 74% de las ventas minoristas de alimentos. Nueve años más tarde, estos mismos negocios, igualmente importantes en términos relativos en cuanto al número de locales, absorbían el 81% del empleo del sector, alcanzando solo el 50% de las ventas. La caída en la ocupación en este estrato de negocios entre 1984 y 1993 fue del 35%, y la desaparición de locales del 31%" (Gutman, 1997: 14).

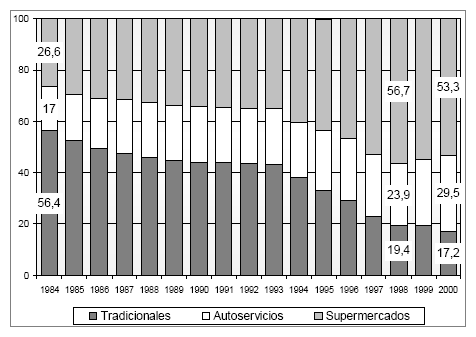

En el comercio minorista se está en presencia de la invasión de lo mundial en lo local, que trae como consecuencia directa, la disminución de los comercios tradicionales que puede ser representado, por ejemplo, a través de la Figura 1, sobre las variaciones en las ventas de los tres principales formatos del comercio minorista de la alimentación en Argentina:

Figura 1

Evolución en las ventas de los principales formatos del comercio minorista alimenticio en Argentina. 1984 -2000

Fuente: elaboración personal sobre la base de Gutman, G. 1997 y Revista Mercado Digital (Nº 969, de 8/1999; Nº 1007 de 10/2001; y Nº 1021 de 1/2003).

Este gráfico es muy elocuente por si mismo e indicativo de lo ocurrido en el comercio alimenticio: el progresivo crecimiento de las ventas en supermercados (que incluye hipermercados), en detrimento de los comercios tradicionales. Así, la disminución de las ventas de éstos resulta muy importante, los cuales pasaron de poseer el 56,4% en el año 1984, al 19.4% 16 años después.

Los datos de ventas reflejan mejor la realidad si se menciona la cantidad de bocas en cada uno de los formatos8. Entonces, son los supermercados los que han ganado entre los años 1997 y 1998, ya que abrieron 47 bocas de expendio, y aumentaron sus ventas en un 10% entre 1996 y 1998, llegando a aglutinar casi el 57% de las ventas del total de los formatos de la alimentación para este último año. Los autoservicios mantuvieron en general, su participación en las ventas en alrededor del 24%, pero se abrieron mas de 500 negocios entre 1997 y 1998. Por su parte, los comercios tradicionales siguen en caída tanto en número de negocios como en ventas; así por ejemplo entre los años 1997 y 2000, cayeron un 5% las ventas pero cerraron más de 10.500 negocios (pasando de 104.182 en 1997, a 93.615 en el año 2000).

Ahora bien, en la figura 1 puede percibirse un leve cambio de tendencia a partir del año 1998. Si bien los supermercados retienen la mayoría absoluta en las ventas de alimentos, su participación viene cayendo desde ese año, llegando en el año 2001 a los niveles de 1997. Sin embargo, éstos continuaron expandiendo sus bocas de venta por todo el país; en 1998 contaban con 1.276 locales, cifra que se elevó a 1.306 en el año 2000.

De esta manera, los supermercados e hipermercados, realizan un uso privado y corporativo del territorio, a partir de una lógica vertical que impone normas globales. Así, Milton Santos señala que: "el orden originario de los vectores de la hegemonía crea, localmente, desorden, no solo porque conduce a cambios funcionales y estructurales, sino especialmente porque ese orden no contiene un sentido. El objetivo de ese orden -el mercado global- es una auto-referencia porque su finalidad es el propio mercado global" (Santos, 1999: 285). Sin embargo, siempre han persistido los comerciales tradicionales de la alimentación, con un elevado número de éstos en relación a los habitantes, siendo éste un rasgo distintivo del abastecimiento alimenticio argentino, con una relación de 63 habitantes por cada comercio minorista para el año 1997.

"El elevado número de comercios minoristas en relación a los habitantes implica que aquellas juegan un papel importante en el entramado social: prácticamente cada habitante tiene algún tipo de relación directa o indirecta con un titular o asalariado comercial. Por lo tanto, los efectos del cierre de un comercio no se limitan a trastocar la realidad personal del titular o de sus empleados sino que se transmite a una porción mayor o menor del tejido social. En otras palabras, los efectos de la desertificación comercial no deben evaluarse sólo económicamente, sino que debe contextualizárselos desde el conjunto de la sociedad que contiene al comercio minorista tradicional" (Devoto y Posada, 1997: 25).

La Secretaría de Política Económica, del Ministerio de Economía de la Nación, MECON (Monitoreo Sectorial, 1/2003) señala que para fines del 2002

"…es posible que en el total de las ventas realizadas en locales comerciales -que incluyen pero no se agotan en los supermercados- la variación negativa haya sido inferior, pues por diferentes razones, en ciertos rubros como los alimentos y bebidas, se podría estar produciendo un creciente trasvasamiento9 de las ventas desde los grandes distribuidores, hiper y supermercados, autoservicios y almacenes que tenderían a recuperar una parte de su tradicional participación en el mercado… A esto se agrega que las cadenas de Hard discount (supermercados que manejan casi exclusivamente ofertas), durante el año 2002 incrementaron su facturación en hasta un 40%, mientras el resto de los supermercados caía en ventas" (MECON, Enero 2003: 20).

Esta presencia se hace fuerte y crece en los últimos años, a partir de la crisis iniciada en el año 2001 y la consecuente devaluación de la moneda nacional, ya que se observan cambios importantes en el comercio alimenticio, debido a que los comercios tradicionales y los autoservicios han crecido en cantidad y en ventas.

El resurgimiento de los "comercios tradicionales" en Argentina a partir del año 2001

Si es claro que el supermercadismo y la concentración económica de los Grupos de Distribución en Argentina no se ha revertido, se evidencia desde el año 2001 y con mayor énfasis después de la devaluación (2002) un estancamiento y posterior decrecimiento de este formato, a favor de los autoservicios (incluidas las Tiendas de descuento) y de los comercios tradicionales de la alimentación (que incluyen los denominados "todo suelto10"). Inclusive se presentan caídas en las ventas de los supermercados que no habían tenido precedentes desde la implantación de éstos en Argentina.

Comienza a percibirse un nuevo fenómeno en el comercio minorista, que se lo puede denominar la vuelta al barrio, y que hace referencia a la compra con más frecuencia de productos alimenticios y de bebidas en los comercios tradicionales de la alimentación, como los denominados almacenes o despensas y otros de tipo de tradicionales especializados como carnicerías, verdulerías, panaderías, etc. En plena relación con este fenómeno se produce "el aumento de la frecuencia de compra con montos más pequeños, el incremento de la adquisición de productos sueltos, la compra en ferias, el auge del trueque, las compras comunitarias en el mercado central y el vuelco decidido hacia las ofertas"(Diario Clarín, 22/8/2002). Así en el marco de la crisis las personas fraccionan su compra del mes, al ver reducido su poder adquisitivo, aumentando así, la frecuencia de visitas al punto de venta, combinando varios formatos, y aumentando las compras en los almacenes tradicionales de barrio. También se señala que "…el 82% de los consumidores se acostumbró en los últimos meses a comprar en lugares a los que no iba o visitaba muy poco antes de la devaluación. Así, las ferias barriales se convierten en una nueva alternativa de compra para los sectores medios y se suman a la tendencia de las compras en el Mercado Central o en los clubes de trueque" (Diario Clarín, 25/5/2002).

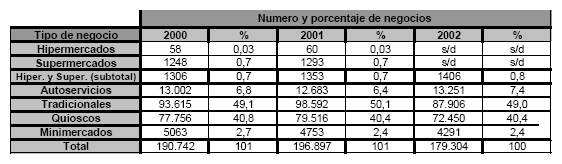

Para comenzar a analizar estos cambios en la Tabla I, se presenta una comparación entre los años 2000 a 2002 de los canales de comercialización minorista, en cuanto al número de negocios:

Tabla I

Estructura del comercio minorista alimenticio argentino 2000-2002

Fuente: elaboración personal sobre la base de Mercado Digital, 1/03 y 12/03.

Se desprende de la tabla anterior que la cantidad total de negocios para estos tres años, presentan valores por debajo de los de la década anterior; sin embargo, entre el año 2000 y 2001, la cantidad de negocios crecen pasando de 190.742 a 196.897, mientras que para el año 2002 se observa una importante caída de este total, llegando a 179.304, siendo éste el valor más bajo registrado desde 1997, año desde el cual se registran datos.11

Dentro de esta tendencia general se observan comportamientos diferenciados según tipo de negocio. En cuanto a los comercios tradicionales de alimentación, se observa en la tabla I una importante recuperación en su número entre los últimos años de la recesión 2000 y 2001, de alrededor de los 5000 negocios. Los cambios económicos acaecidos en Argentina a fines de 2001 y continuados durante el año 2002 (especialmente en el primer semestre) fueron muy profundos y veloces, produciendo un importante cierre de algunos almacenes que no pudieron superar la crisis económica imperante; se registra así un cierre de alrededor de 11.000 locales de tipo tradicionales, entre los años 2001 y 2002.

Básicamente los tradicionales y los quioscos, no supieron ni pudieron, adaptarse a la coyuntura de la crisis, produciéndose el cierre de éstos del orden del 7%, durante el primer semestre del 2002 (Mercado Digital. 1/2003).

Por su parte, y con mayor posibilidad de adaptación a la crisis los denominados grupos de distribución (hipermercados y supermercados) acompañados de los autoservicios (incluidos los Hard discount HD), aumentaron el número de negocios entre el 2000 y el 2002, observándose el crecimiento de los autoservicios en el porcentaje de negocios para el 2002 (7.4%), respecto a los años anteriores12.

"En este contexto, fueron los supermercados los que pudieron adaptarse más rápidamente a tales circunstancias por muchísimos motivos: la facilidad de pago con tarjetas de débito y de crédito, la aceptación de los bonos circulantes y, sobre todo, el esfuerzo promocional de las grandes cadenas en todos los productos básicos, aquellos que los consumidores pudieron sostener aún durante el período de crisis" (Mercado Digital, 1/ 2003).

Los minimercados, o Tiendas de conveniencia, que venían creciendo durante la década de los noventa, como una nueva alternativa para el consumo durante las 24 hs, inclusive en horarios nocturnos, ven disminuido su número durante estos tres años de crisis.

Sin embargo, como ya se ha mencionado, es importante señalar que la tendencia analizada respecto a la disminución en el número de negocios no sigue la misma lógica que las variaciones en las ventas para la distribución minorista en general y la de alimentos y bebidas en particular. Así se presenta a continuación la tabla II:

Tabla II

Ventas en los principales formatos comerciales alimenticios. Argentina. 2001 - 2002

Fuente: elaboración personal sobre la base de Mercado Digital, 1/03 y 12/03.

Si se compara la tabla II con la I, se puede observar que para el total del país, el aumento del número hiper y super, no fue acompañado de un crecimiento en el porcentaje de las ventas, que disminuyeron del 53% al 50% aunque mantuvieron el liderazgo en el total de las ventas de alimentos y bebidas, mientras que vieron descender su facturación 35.5% contra 36.7% que habían registrado en el 2001.

Los comercios tradicionales de la alimentación, se presentan como un caso aparte y diferenciado ya que redujeron en 10.686 la cantidad de negocios entre 2001 y 2002, pero a pesar de esto, aumentaron su porcentaje en el volumen de ventas, con valores porcentuales de 17.2%, 19% y 22% en los años 2000, 2001 y 2002, respectivamente. Para el caso de los autoservicios, las ventas venían aumentando desde el año 1999, llegando a un porcentaje de 29.5% para el 2000; sin embargo a partir del este año, que a pesar del aumento en el número de negocios, se mantuvo el porcentaje de ventas en un 28% entre los años en análisis, siendo este igualmente un valor relativamente alto. Se afirma que "… ganaron en participación por la búsqueda de proximidad y también por el fortalecimiento del Hard discount (HD) como canal. Por sus características -un tipo de negocio que le brinda al consumidor una imagen de austeridad, combinando un servicio básico con cercanía y precios bajos- y, también, porque de un tiempo a esta parte el cliente realiza compras más frecuentes aunque con menor costo, resulta lógico que el consumidor se oriente hacia este tipo de comercios" (Mercado Digital, 1/2003).

Resulta interesante analizar esta participación en las ventas, diferenciando entre el Gran Buenos Aires (GBA) y el Interior del País, tal como se presentara en la tabla II.

En el año 2002, para el GBA casi el 60% de las ventas pertenecen a los supermercados, seguidos por los autoservicios (27%); en el Interior del país la participación de los supermercados en las ventas es menor (44%), debido a que son mayores las ventas en los comercios tradicionales como almacenes de barrio, con un 28% del total. Los autoservicios, por su parte presentan un comportamiento relativamente similar en cuanto al porcentaje de ventas para el GBA y el Interior del País13.

De esta manera, el análisis realizado permite afirmar que desde 1996 hasta 2000, venían cerrándose negocios (16%); en paralelo, los supermercados crecían de manera continua hasta que también para el 2000, entraron en una etapa de madurez, que produjo un amesetamiento de su ascenso. Así, "… la recuperación en el 2001 de los almacenes de barrio tuvo que ver con la reconversión de diferentes tipos de negocios como rotiserías y verdulerías en pequeños almacenes, o con locutorios que incorporaron kioscos a su oferta; y por el otro con una tendencia a la cercanía que, a su vez se relaciono con otros factores: la necesidad de reducir gastos en transportes y el fiado, entre otras alternativas, explican el crecimiento de estos canales" (Mercado Digital, 1/2003). Lo que es claro, es que las ventas que no se realizaron en los negocios que cerraron, no produjo mayores ventas en otros formatos comerciales, sino en los almacenes ubicados cerca de los que cerraron, o en un autoservicio. Así, se señala que "según un trabajo realizado por la consultora Latin Panel, que revela la información directamente desde los consumidores, durante el 2002 el 88% de los hogares argentinos realizó alguna compra en almacenes. Con lo cual el volumen de consumo en ese canal se incrementó un 4%. Esto significó que 1.098.688 nuevos hogares se sumaron a los que ya tenían el hábito de comprar en los comercios tradicionales (Diario Clarín, 2/3/2003).

Entonces, los datos indican que sigue profundizándose la tendencia iniciada en el año 2001, respecto a la vuelta al barrio de los consumidores a la hora de adquirir los productos básicos de la alimentación.

En el Diario Clarín del 28/10/2003, se señala que:

"… de la investigación de AC-Nielsen surge un dato interesante sobre el nuevo reparto de los consumidores entre las distintas bocas de expendio. Sucede que, si se comparan los precios del bimestre agosto-septiembre del 2003 con igual período del 2001, se encuentra que los supermercados aumentaron los precios de los productos de consumo masivo el 72%, mientras que los almacenes lo hicieron el 54%. Como podría preverse, esto se tradujo en un trasvasamiento de la demanda. Los supermercados, que legaron a cubrir el 48% de las ventas de consumo masivo, hoy están en el 40%. El grueso de la demanda fue absorbida por los almacenes, quienes pasaron del 30 al 36% de participación, mientras que los autoservicios (de 1 a 3 cajas) representan el 24% restante".

Por otra parte, CAS & FASA (2003) (Cámara de Supermercados y Federación Argentina de Supermercados y Autoservicios) señalan que el formato tradicional sigue creciendo en sus ventas, y esto obedece a diferentes razones, algunas de las cuales se relacionan con las características propias de estos formatos comerciales:

- La cercanía al domicilio o al trabajo, que permite realizar compras más frecuentes ante la escasez del dinero.

- El fiado (8 de cada 10 almacenes declararon fiar en diferentes medidas a Junio de 2003).

- Una compra más racional que empuja al consumidor a comprar solo lo que necesita dejando de asistir al supermercado por temor a tentarse y realizar una compra más impulsiva, etc.

- El desarrollo de envases retornables que se comercializan principalmente en este tipo de negocios.

- La similitud de precios y la percepción de ello por parte del consumidor.

También se señala que los comercios tradicionales han implementado una serie de acciones en función de maximizar sus ventas, siendo las más destacadas "… la reducción en su margen de ganancias, en función de lograr precios más competitivos, la concentración de su negocio en las categorías y las marcas más importantes, abandonando aquellas de baja rotación y rentabilidad, y la incorporación de marcas económicas a su oferta total" (CAS & FASA, 2003).

Es importante señalar que muchas de estas razones de compra en los comercios tradicionales de la alimentación, hacen referencia a las características que se han definido como propias de estos formatos comerciales.

Nuevas horizontalidades territoriales: entre el "super" y el "almacén de barrio"

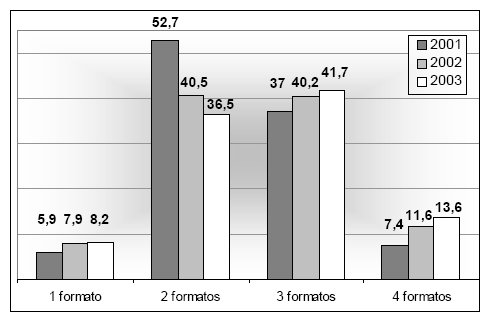

Otro de los cambios a destacar durante estos años de crisis incluyendo el 2003, es el aumento en la convivencia de los formatos comerciales a la hora de realizar las compras. En la década de los noventa y especialmente en la segunda mitad de estos años, las compras se realizaban en gran medida en un solo canal: el super o hiper, haciendo una gran compra mensual o quincenal; sin embargo, desde los últimos años de recesión y especialmente desde la devaluación, comienzan a combinarse tres o cuatro formatos comerciales para hacer las compras, buscando de este modo adquirir lo más conveniente en cada tipo de negocio. CAS & FASA indica que en el año 2003, más de la mitad de la población argentina (55.3%), acudió al menos a tres canales.

Al respecto, el MECON, señala que otras razones del traspaso de ventas a los comercios tradicionales y a los autoservicios, es "… la preferencia por negocios de proximidad14, y la necesidad de fraccionar las compras, que no permite continuar con el aprovisionamiento para una parte o el total del mes, procedimiento habitual que caracteriza la compra en el segmento de la gran distribución" (MECON, Monitoreo Sectorial, 4/2003: 14).

En la Figura 2, se puede observar el aumento en la convivencia de los diferentes formatos comerciales, entre los años 2001 y 2003:

Figura 2

Combinación de formatos comerciales al realizar compras. Argentina. 2001-2003

Fuente: elaboración personal sobre la base de CAS & FASA, 2004.

Se observa así que en el año 2001 en plena recesión económica, el 52.7% de las personas realizaban sus compras en dos canales, mientras que para el año 2003 este porcentaje se redujo a 36.5% aunque igual mantiene su importancia relativa; por el contrario, se observa un aumento en el porcentaje de hogares que combinan tres canales, pasando del 37% en el año 2001 al 41.7% en el año 2003. Con respecto a las personas que responden combinar cuatro formatos a la hora de hacer sus compras, para el año 2003 el porcentaje corresponde a 13.6%, mientras que en el 2001 este porcentaje era prácticamente la mitad (7.4%).

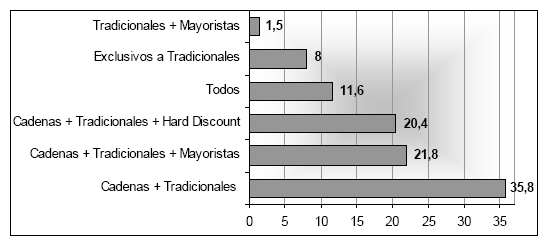

De manera complementaria al gráfico anterior, se presenta a continuación la Figura 3, donde se observa esta tendencia a combinar formatos comerciales, para el año 2003, pero indicando cuales son los diferentes tipos de formatos elegidos:

Figura 3

Porcentaje de hogares que combinan canales en sus compras. 2003. Argentina

Fuente: elaboración personal sobre la base de CAS & FASA, 2004.

Se observa en el gráfico, que el 11.6% de los hogares argentinos compró a lo largo del año 2003 en todos los canales, siendo éste el grupo que más gastó ($ 1916). El porcentaje más alto (35.8%) corresponde a la opción de combinar las compras entre los hiper + super y los comercios tradicionales, seguido del 21.8% de los hogares que declaran comprar en tres formatos (combinando las cadenas, los comercios tradicionales y los mayoristas), y el 20.4% que combina los hipermercados con los comercios tradicionales y las Tiendas de descuento (HD).

Así, las personas (consumidores) se vieron obligadas a fraccionar la compra del mes, por ver reducido su poder adquisitivo, aumentando de esta manera, la frecuencia de visita al punto de venta, produciéndose el aumento de compras en los comercios tradicionales de barrio; esto implica un uso del territorio diferente, enmarcado en el cotidiano.

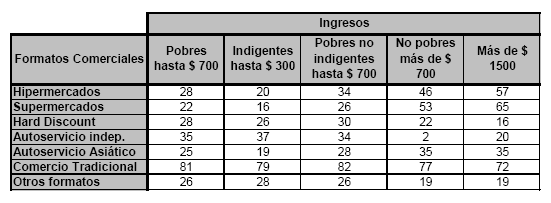

Es importante señalar, que esta combinación de los diferentes tipos de canales y la elección del lugar de compras en general, depende de varios factores siendo uno de los más influyentes, el ingreso percibido por los hogares; se presenta a continuación la Tabla III, que muestra el lugar de compras según los ingresos:

Tabla III

Lugar de compra según los ingresos (%). Argentina 2002

Fuente: Mercado Digital, 12/2003.

Al analizar donde se compra en función de los ingresos, aquellos que suman hasta $ 700 por mes (pobres, indigentes o pobres no indigentes) eligen los comercios tradicionales de barrio en detrimento de otros tipos de formatos, incluso por encima de los Hard Discount aunque ofrecen importantes descuentos. En cambio aquellos que perciben ingresos superiores a esa cifra, también realizan compras en los formatos tradicionales pero distribuyen sus compras entre los hipermercados, los supermercados y los autoservicios asiáticos beneficiándose con las distintas ofertas.

Si observamos en la Tabla III, el comportamiento respecto al lugar de compras de los que perciben más de $ 1500, se observa que si bien realizan muchas más compras en los hipermercados (57%) y en los supermercados (65%), también eligen los comercios tradicionales de barrio para sus compras (72%).

De esta manera, se observa claramente que sin distinción del nivel adquisitivo, la elección del comercio tradicional como lugar de compras, muestra la tendencia señalada, con respecto a la importancia del barrio en la adquisición de productos de primera necesidad, donde se crea un orden local con una racionalidad propia, reunidos por el territorio. Respecto a esta tendencia de una mayor canalización de las compras en los comercios tradicionales15 en el Diario Clarín del (2/3/2003), se señala que:

"La tendencia fue más marcada en el nivel más alto de la población, con un crecimiento de la penetración de 20 puntos respecto a 2001. A pesar de que el almacén captó desde siempre mayor cantidad de adeptos entre la gente de menores recursos. Este segmento, en el 2002, compró el 70% del volumen total de ese canal. … El nivel socioeconómico más alto también fue modificando sus hábitos de compra frente al entorno macroeconómico: cambian su compra mensual (en hiper y supermercados) por compras quincenales o semanales en los negocios de cercanía. A través del tiempo, esta punta de la pirámide fue la que más cambio frente al desarrollo del supermercadismo en la Argentina, mientras que los niveles más bajos siempre fueron fieles al almacén, intercalando alguna contra en el super".

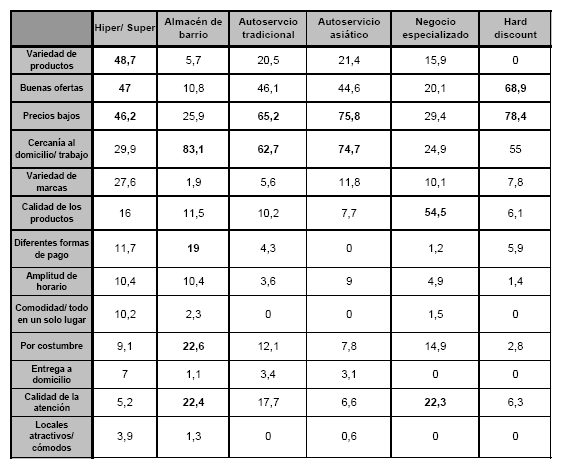

Por último, se considera fundamental analizar las razones que llevan a las personas (consumidores) a elegir un determinado punto de venta para realizar sus compras; se presenta así la Tabla IV:

Tabla IV

Razones de elección del lugar de compra. Argentina. 2002

Fuente: Mercado Digital, 12/2003.

Se observa en la Tabla IV, que el 83% de las respuestas dadas por las personas que realizan sus compras en almacenes de barrio, corresponden a la razón "cercanía a su domicilio o a su lugar de trabajo", siendo ésta la misma razón por la cual se opta por los autoservicios tradicionales, aunque en este caso, los "precios bajos", son la principal razón de compra; estas mismas causas, son la que llevan a los consumidores a comprar en los conocidos como autoservicios asiáticos.

Es necesario destacar que, en el caso de los autoservicios (tradicionales y orientales), la gente privilegia los "buenos precios" a las "buenas ofertas", al igual que en los Hard Discount, aunque obviamente porque es su característica distintiva, también presenta un alto porcentaje la razón "buenas ofertas".

Con respecto a los hipermercados y supermercados, se observa en la tabla que son varias las razones de compras que poseen casi el mismo porcentaje de elección; así, la razón que más valoran los consumidores es la "variedad de productos" (48.7%), seguida de cerca por las "buenas ofertas" (47%) y por los "bajos precios" (46.2%).

Para el caso de los negocios especializados (carnicerías, fiambrerías, verdulerías, avícolas, panaderías, etc.) es la "calidad de los productos" la principal razón de compra, con un 54.5 % de las respuestas.

Como ya se ha mencionado anteriormente, otra de las principales razones de compra en los almacenes de barrio, es el "fiado"; esta opción no se toma directamente dentro del estudio realizado por la revista Mercado Digital, pero se puede incluir dentro del 19 % correspondiente a "diferentes formas de pago", acompañado del 22.6% de "por costumbre" y del 22.4% de "calidad de la atención" (razón destacable también para el caso de los negocios especiales).

Al analizar las razones de compra en los diferentes formatos del comercio minorista de alimentos y bebidas, se observa la creación de nuevas horizontalidades espaciales determinadas por el fenómeno de "vuelta al barrio".

El hecho de que sea la "cercanía al domicilio o al lugar del trabajo", la principal razón de compra en los comercios tradicionales de barrio, nos habla de que es el territorio local el que los une, a través de la contigüidad espacial y de la continuidad territorial, que no hacen referencia únicamente a la distancia, sino que juegan otras cuestiones como son los vínculos entre personas en una contigüidad física, donde son importantes la intensidad de las interrelaciones personales, dadas por la vecindad y el cotidiano.

La intensidad de estas interrelaciones personales que hacen a la contigüidad espacial y por ende al espacio de la horizontalidad, se ven en las siguientes razones dadas por los clientes de estos comercios minoristas: "por costumbre", "calidad de atención", y hasta "diferentes formas de pago", en relación al fiado.

Consideraciones Finales

En este trabajo se han pretendido analizar los cambios ocurridos en el comercio minorista alimenticio de Argentina, en relación a los comercios tradicionales, conocidos como almacenes y despensas, durante la última crisis económica, política y social ocurrida en Argentina en los años subsiguientes al 2001.

En un contexto de globalización y modernización en la comercialización de alimentos bajo el fenómeno supermercadista, especialmente visible durante la década de los noventa, los tradicionales de la alimentación han sido los más perjudicados por el intento de control vertical del territorio por parte de los supermercados e hipermercados.

Sin embargo, se observa que ante un contexto de crisis como el vivido, las personas se refugian en su cotidiano, en lo conocido, en las relaciones personales, en la vecindad, en la proximidad territorial, es decir se recrean horizontalidades territoriales, que le dan un significado a los comercios tradicionales, los que refuerzan y mantienen sus características constitutivas, y les permite resistir.

Resulta entonces importante considerar, que a pesar de la implacable presencia del orden global con sus normas verticales dadas por la gran distribución alimenticia, existe otro orden y otra razón que es local, y que está fundada en el cotidiano, en la vecindad, en la co-presencia, en la cooperación y en la sociabilidad, con base en la contigüidad espacial, inexistentes para el orden global, pero constitutivas de las lógicas locales de los comercios tradicionales de la alimentación en Argentina.

Notas

1 "Hipermercados": posee la mayor superficie de venta, y el mayor surtido de productos y rubros (33 ramos comerciales). Emplea el autoservicio y el sistema de atención personalizada, sobre todo en aquellas secciones que requieren de asesoramiento. Es el único emprendimiento comercial que posee las secciones destinadas a los rubros de repostería, pescadería, electrodomésticos, textiles y ferretería, entre otros.

2 "Supermercados": la cantidad y tipo de rubros ofrecidos va entre 21 y 24 ramos comerciales. Los bienes comestibles perecederos y no perecederos, son los que ocupan mayor espacio, generalmente combinando una sección con una o varias góndolas atendidas bajo sistema personalizado, autoservicio o ambos. No es lo habitual observar la combinación de sistemas de atención en un mismo rubro, con excepción del sector destinado a fiambrería, verdulería y carnicería. El surtido de artículos comienza a ser menor, estando en directa relación con una disminución de la superficie del área de venta.

3 Los "autoservicios", se asemejan a los supermercados principalmente por el sistema o técnica de venta que le da su nombre, la autoselección o autoservicio; pero en ellos la superficie de venta, los rubros vendidos y el número de cajas es menor. En este formato se puede incluir básicamente tres tipos: los autoservicios independientes; las Tiendas de descuento (Hard discount HD) y los autoservicios asiáticos u orientales. Lo que los distingue es el tipo de gestión empresarial en relación a los capitales pertenecientes:

- "Autoservicios independientes": en respuesta a la menor superficie de la sección de venta, se observa una merma en los rubros ofrecidos (de 14 a 15 ramos comerciales) al igual que en la variedad de productos exhibidos según tipo y marca. Puede incluir la atención personalizada en algunos rubros como verdulería, fiambrería, etc. En general pertenecen a capitales locales familiares.

- "Tiendas de descuentos" (Hard Discount): Posee un gama de ítems no muy extensa, entre 500 y 1000, trabajan con marcas propias en numerosos productos (que se toman directamente de la caja de cartón), la superficie del área de venta es menor a 500 m², poseen muy pocas cajas registradoras (en general entre 2 y 3), en general no tienen reopositores, ni servicios y las bolsas de plástico se cobran aparte y utilizan una política de precios muy agresiva. En general pertenecen a las cadenas de supermercados.

- "Autoservicios Orientales": Poseen características similares a los "autoservicios independientes". Son propiedad de familias asiáticas (mayormente chinas) que se establecen en las ciudades y actúan como empresa familiar. Los precios de los productos ofrecidos son bajos debido a estrategias comerciales propias; en general la mano de obra es familiar, no tienen empleados caros ya que sólo tienen reopositores y no hay puestos gerenciales.

4 Realiza una encuesta mensual en más de 400 comercios y que se encuentran publicadas en su sitio web, http://redcame.org.ar

5 El capital comercial, es según Marx, una parte del capital total de la sociedad. Como componente del proceso de reproducción del capital, el capital comercial esta inserto por consiguiente, en el proceso total de producción, pues participa del lucro sin participar directamente del proceso de producción.

6 Las Tiendas de conveniencia "tienen su origen en los Estados Unidos en la década de los 1950. Los propietarios de puestos de combustible de las grandes ciudades norteamericanas pasaron a percibir que podrían aumentar sus lucros, disponiendo diferentes productos junto al área física del puesto. Primeramente fueron cigarrillos, bebidas, y comidas rápidas, pues son productos de fácil consuno y precios bien accesibles a todos los vehículos que circulaban por los puestos… La mercaderías vendidas, ganaron un espacio solo para ellas y a partir de entonces, comenzaron a ofrecer no solamente productos, sino también servicios como fotocopias, revelaciones de fotografías, farmacia…" (Costa da Silva, 2003: 144-145). Este autor realiza una investigación sobre Las Tiendas de conveniencia, es decir el comercio 24 horas en San Pablo, Brasil, explicando como el comercio minorista brasileño crea nuevos métodos para distribuir las mercaderías en el espacio urbano, siendo las tiendas de funcionamiento 24 horas, una de las últimas novedades creadas por el comercio en busca de la ampliación del lucro.

7 Existen numerosos trabajos sobre estas cuestiones, como por ejemplo los de Cicolella, Devoto y Posada, y Guttman.

8 Datos extraídos de las Revistas Mercado Digital, años 8/1999 y 10/2001.

9 Se señala además que: "una de las principales razones para ese trasvasamiento es la disminución de la brecha de precios entre los grandes y los pequeños distribuidores, pues han desaparecido algunas de las condiciones que permitían que los supermercados, aún logrando para sí buenos márgenes, pudieran vender a precios más bajos que los comercios pequeños: • Al achicarse el mercado, como consecuencia de la contracción del consumo, se reducen los descuentos por volumen, que beneficiaban casi exclusivamente a los grandes distribuidores. • Con el actual tipo de cambio las importaciones, que constituían una de las fuentes principales de aprovisionamiento en ciertas líneas de productos y eran una herramienta clave de las grandes cadenas para la formación de precios y la configuración de la oferta, se contraen al mínimo y tienden a ser sustituidas por producción nacional. • El pago a plazos que los supermercados practican (hasta 90 días) aminora las ventajas de venderle a un súper o hipermercado, pues le agrega incertidumbre a la posibilidad del proveedor de reponer stocks y reiniciar el ciclo comercial" (MECON. Enero de 2003: 20).

10 Se denominan "todo suelto" a los pequeños comercios que se especializan en vender productos sueltos que se fraccionan ante los clientes en el momento de venta, lo que permite adquirir pequeñas cantidades a precios menores que los vendidos ya empaquetados. Estos negocios son conocidos muchas veces como "dietéticas", pero justamente en los años posteriores a la crisis del 2001, se caracterizaron por vender de manera fraccionada diversos productos alimenticios básicos.

11 En las Revistas Mercado Digital de 8/1999 y 10/2001, se presentan los siguientes valores: 208.861, 211.563, 205.811 y 190.742 negocios para los años 1997, 1998, 1999 y 2000, respectivamente.

12 En las Revistas Mercado Digital de 8/1999 y 10/2001, se presentan los siguientes valores porcentuales para los autoservicios: 5.9%; 6.1%; 6.2% y 6.8%, para los años 1997, 1998, 1999 y 2000, respectivamente.

13 Cabe remarcar que las diferencias territoriales en Argentina, en cuanto a ventas de supermercados, son muy marcadas especialmente en lo referido al uso del territorio por parte de las principales empresas de la Gran Distribución, las que "eligen" donde instalar sus sucursales. Presentar un análisis territorial del sector supermercadista en Argentina, excede el objetivo de este trabajo, aunque como se ha señalado al inicio del mismo, éste forma parte de una investigación mayor en la cual se realiza un extenso análisis territorial a través de datos ofrecidos por el INDEC en la Encuesta de Supermercados y datos de localización de las 8 principales cadenas de supermercados que actúan en el país.

Sin embargo son con fines indicativos de estas desigualdades espaciales, se presenta en Anexo un mapa donde pueden observarse la participación (%) en el total de las ventas de los supermercados según unidades espaciales elaboradas por el INDEC, para el año 2001. A grandes rasgos puede observarse que el 65% de las ventas de los supermercados (en miles de $) se concentran en la Capital Federal, GBA, y resto de la provincia de Bs. As, aportando el GBA, prácticamente la mitad (30%) de la facturación de estas tres unidades espaciales. El resto de las ventas, un 35%, se reparten en el resto del país, siendo relativamente notables las ventas de Córdoba 7%, de Mendoza 5.8%, y Santa Fe (5%) y prácticamente ínfimas las correspondientes al resto de las unidades espaciales.

14 "La cantidad de locales comerciales cerrados en la Capital Federal descendió un 49 % en el primer bimestre de 2003, respecto a igual período del año anterior, de acuerdo con un informe elaborado por la Coordinadora de Actividades Mercantiles Empresarias. La entidad destacó que la mayoría de los comercios que se habilitaron en los últimos meses pertenecen al sector alimenticio: almacenes, autoservicios, rotiserías y fiambrerías, lo que estaría en línea con el aumento de la tendencia a la compra diaria en los negocios de proximidad (postergando a los hipermercados) y también la búsqueda del autoempleo como refugio de la desocupación; asimismo se registró un importante incremento del número de locales de servicios personales, mientras disminuyó la apertura de negocios que requieren una inversión más importante, como restaurantes, gimnasios y estaciones de servicio" (MECON, Abril de 2003: 15).

15 Indicativo de esta tendencia que ya se viene remarcando es el titulo dado a una nota periodística La revancha de Don Manolo, en: Diario Página 12 (2/06/2002), señalando que "luego de años de perder terreno, la devaluación provocó la venganza del boliche de barrio", haciendo referencia al crecimiento de ventas de los almacenes en detrimento de los super.

Bibliografía

1. Cámara de Supermercados (CAS) Y Federación Argentina de Supermercados y Autoservicios (FASA). "Las Tendencias ACNielsen 2002 - 2003". [En línea]. 2003, http://cas.com.ar/site/acnielsen/nota2.htm, [6 de mayo de 2004].

2. Cámara de Supermercados (CAS) Y Federación Argentina de Supermercados y Autoservicios (FASA). "Canales 2003. 2003, un excelente año para el Discount". [En línea]. 2004, http://cas.com.ar/site/onformes/nota2.htm, [6 de mayo de 2004].

3. Carreras, Carlos. "Los nuevos espacios del consumo en Barcelona". En: Revista de Geografía. Barcelona: Departamentos de Geografía de la Universidad de Barcelona, 1995, vol. XXXIX, nº 2, julio-septiembre, nº monográfico, pp. 69-77.

4. Ciccolella, Pablo. "Distribución Global y Territorio. Modernización y concentración comercial en Argentina en los años noventa". En: Economía Sociedad y Territorio. Toluca: El Colegio Mexiquense, 2000, vol. II, n° 7.

5. Cleps, Geisa Daose Gumeiro. Estratégias de reprodução do capital e as novas espacialidades urbanas: o comércio de auto- serviço em Uberlândia (MG). Tese (doutorado), Universidade Estadual Paulista, Instituto de Geociências e Ciências Exatas. Río Claro/SP, 2005, 317 pp.

6. Costa Da Silva, Carlos Henrique. O tempo e o espaço do comérco 24 horas na metrópole paulista. Teses de Mestre em Geografia, Universidade Estadual Paulista, Instituto de Geociências e Ciências Exatas, Río Claro/SP, 2003, 209 pp.

7. Devoto, Rubén y Posada, Marcelo. "La expansión de la gran distribución minorista y sus efectos sobre el comercio minorista tradicional. Aportes para una agenda legislativa de regulación". Informe presentado a la Asamblea Permanente de Pequeños y Medianos Empresarios (APYME), 1997, 75 pp.

8. Di Nucci, Josefina y Lan, Diana. "Nuevas horizontalidades territoriales en la distribución minorista de alimentos y bebidas en Argentina: el fenómeno de "vuelta al barrio". En: Investigaciones y Ensayos Geográficos. Revista de Geografía. Argentina: Facultad de Humanidades, Universidad Nacional de Formosa, 2006a, año V, nº 5, pp. 75-88.

9. Di Nucci, Josefina y Lan, Diana. "Cambios en la distribución minorista de alimentos y bebidas en Argentina 2001-2003: hacia nuevas horizontalidades territoriales". En: Geograficando Revista de Estudios Geográficos. Argentina: Departamento de Geografía. Facultad de Humanidades y Ciencias de la Educación, UNLP, 2006 b, nº 2, 15 pp., en prensa.

10. Gioberchio, Graciela. Ahora la gente vuelve a comprar en las ferias callejeras de sus barrios. En: Diario Clarín. [En línea]. Buenos Aires: Clarín, 25/5/2002, Sociedad, http://clarin.com/diario/2002/05/25/s-03415.htm [9 de mayo de 2006].

11. Gutman, Graciela. Transformaciones recientes en la distribución de alimentos en Argentina. Buenos Aires: SAGPyA, 1997, 103 pp.

12. Mecon. Ministerio de Economía. Secretaría de Política Económica. Subsecretaria de programación económica. "Monitoreo Sectorial. Informe sintético". [En línea]. Enero a diciembre de 2003. www.mecon.gov.ar/peconomica/basehome/monitoreo_sectorial.htm [9 de mayo de 2006].

13. Mercado Digital. "Radiografía del consumo" [En línea]. Nº 969, agosto de 1999, http://www.mercado.com.ar [7 de mayo de 2007].

14. Mercado Digital. "Radiografía del consumo" [En línea]. Nº 1007, octubre de 2001, http://www.mercado.com.ar [7 de mayo de 2007].

15. Mercado Digital. "Radiografía del consumo, 2001-2002" [En línea]. Nº 1021, enero de 2003, http://www.mercado.com.ar [28 de abril de 2004].

16. Mercado Digital. "Radiografía del consumo, 2002-2003" [En línea]. Nº 1031, diciembre de 2003, http://www.mercado.com.ar [7 de diciembre de 2005].

17. Moreno Jiménez, Antonio y Escolano Utrilla, Severino. El comercio y los servicios para la producción y el consumo. Madrid: Editorial Síntesis, 1992.

18. Muscatelli, Natalia. Los almacenes ganaron en 2002 un millón de nuevos clientes. En: Diario Clarín [En línea]. Buenos Aires, 2/3/2003, Economía. http://www.clarin.com/diario/ 2003/03/02/e-02415.htm [9 de mayo de 2006].

19. Página 12. El consumo descendió en los súper y los almacenes sacan provecho. Buenos Aires, 28/10/2003, Economía.

20. Pagina 12. La Revancha de Don Manolo, [En línea], Buenos Aires, 2/6/2002, Cash, http://www.pagina12.com.ar/diario/suplementos/cash/17-218-2002-0 [9 de mayo de 2006].

21. Pintaudi, Silvana. "Las Metrópolis y los grandes equipamientos comerciales". En: VI Encuentro de Geógrafos de América Latina. Buenos Aires: Facultad de Filosofia y Letras, UBA, 1997, 8 pp.

22. Salgueiro, Teresa Barata. Do comercio á distribuiçao. Roteiro de uma mudança. Lisboa: Celta Editora, OEIRAS, 1996.

23. Santos, Milton. "El territorio: un agregado de espacios banales". En: Panadero Moya, M y Cebrían Abellán, F. (Coord). América Latina: Lógicas locales. Lógicas globales. La Mancha: Ediciones de la Universidad de Castilla, 1999, pp. 31- 39.

24. Santos, Milton. "O retorno do territorio". En: Santos, Milton, Souza, Maria Adélia A de, y Silveira, Maria Laura. (Org.). Território. Globalização e Fragmentação. São Paulo: Editora Hucitec ANPUR, 1996, pp. 15- 20.

25. Santos, Milton. De la totalidad al lugar. San Pablo: Ed. Hucitec, 1991.

26. Santos, Milton. La naturaleza del espacio. Técnica y tiempo. Razón y emoción. Barcelona: Editorial Ariel, 2000.

27. Santos, Milton. O Espaço dividido. Os dois circuitos da economia urbana dos paises subdesenvolvidos. Rio de Janeiro: Libraría Francisco Alves Editora, 1979.

28. Souza, María Adélia de. Território Brasileiro. Usos y abusos. Campinas: Ediçoes Territorial, 2003, pp. 17- 26.

Fecha de recepción: 17 de julio de 2007.

Fecha de aprobación: 3 de octubre de 2007.