Servicios Personalizados

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables y de Administración

versión On-line ISSN 1853-2055

Escr. contab. adm. v.1 n.1 Bahía Blanca 2010

Balance Social. Comparación de Modelos

Social Balance. Comparison of Models

Raúl Fernando Ortiza

a Departamento de Ciencias de la Administración, Universidad Nacional del Sur. E-mail: rortiz@uns.edu.ar

Fecha de recepción: 22/09/2009

Fecha de aceptación: 17/05/2010

Resumen

En las últimas décadas del siglo veinte se produjeron transformaciones de significación, fundamentalmente en el campo de la tecnología, que incidieron en el mundo de los negocios. Este nuevo escenario condujo al resurgimiento del concepto de responsabilidad social empresarial, a su estudio y difusión; también del balance social como instrumento utilizado para comunicar el compromiso asumido por las empresas con la sociedad y con el cuidado del medio ambiente. La doctrina aporta diferentes modelos y este trabajo selecciona dos de ellos para su estudio comparativo con la finalidad de analizar la posibilidad de complementarlos para extender la utilidad que ambos brindan, teniendo en cuenta no solo los públicos a los cuales se dirigen sino además las conclusiones que permiten obtener.

Palabras clave: Responsabilidad social empresarial; Modelos de balance social; Estudio comparativo

Abstract

In the last decades of the twentieth century there have been significant transformations, especially in the technology field, which had an impact on the business world. This new scenery led to the resurgence of the corporate social responsibility concept, its study and diffusion. There has also been a re-emergence of the social balance as an instrument used to communicate the commitment taken on by the companies to society and environmental care. Among the different models that the doctrine provides, we have selected two in order to make a comparative study. The purpose is to analyse whether they can be supplemented to extend their utility, considering not only target public but also the conclusions that these models allow to draw.

Keywords: Corporate social Responsibility; Social balance models; Comparative study

JEL:M1

Introducción

Hasta hace pocos años se le adjudicaba a la empresa la función de producir bienes y servicios con la finalidad de obtener el máximo beneficio posible. Su aporte al bienestar de la sociedad se medía por la contribución efectuada a los objetivos generales de la política económica, esto es, producción, rentabilidad y empleo, por citar algunos.

Podría pensarse, entonces, que no correspondía hablar de la asunción de una responsabilidad social empresaria puesto que la función social era un subproducto de la función económica. Sin embargo, diferentes acontecimientos ocurridos durante las últimas décadas del siglo pasado obligan a pensar en un cambio respecto a la función que las empresas deberían tener dentro del sistema económico. Entre ellas, pueden citarse el aumento de poder de los grandes grupos empresarios favorecido por el avance del proceso de globalización de la economía, la preocupación creciente por el daño medioambiental generado por la emisión de gases de efecto invernadero, como también el mayor protagonismo de diferentes organizaciones no lucrativas que reclaman un comportamiento empresarial ligado a valores éticos.

Refiriéndose al poder económico y político que tienen las doscientas mayores corporaciones mundiales responsables en gran medida de conducir el proceso de globalización económico, Volpentesta (2009) afirma:

Estas empresas están aumentando su poderío económico y político brindando muy pocos beneficios a las sociedades en las que actúan. En vez de una aldea global integrada, esas empresas están desarrollando redes de producción, consumo y financiamiento que benefician, como mucho, a menos de un tercio de la población mundial. Es decir, dos tercios del mundo son o excluidos, o marginados, o perjudicados por esas redes de actividad, incluyendo tanto a países ricos como a países no desarrollados1.

No menos importante es la tesis que abona al deterioro medioambiental como consecuencia del accionar empresario. El calentamiento global, el uso inadecuado de recursos no renovables, la ausencia de tratamientos a los residuos contaminantes que las mismas empresas generan y hasta la falta de desarrollo de una cultura empresarial amigable con el hábitat, son algunos ejemplos de los cuestionamientos más comunes que suelen encontrarse.

Unido a las preocupaciones por la transformación económica y al daño del medio ambiente se encuentra el mayor protagonismo asumido por la sociedad civil a través de diferentes manifestaciones tales como grupos ambientalistas, organizaciones de consumidores, entidades defensoras de los derechos humanos, agrupaciones gremiales de trabajadores, cámaras empresarias, redes sociales destinadas a la atención de poblaciones marginales y vulnerables, entidades abocadas a problemas de salud y educación, entre otras. Todas ellas abogan por una sociedad más equitativa, por una mejor calidad de vida y por mayor bienestar para las generaciones futuras. Por ende, actúan como celosos guardianes del accionar empresarial.

Este panorama ha llevado a replantear la función tradicional asignada a la empresa. De sistema cerrado se ha pasado a considerarlo como sistema abierto que debe adaptar sus salidas a los requerimientos y necesidades de todos aquellos con los cuales se vincula y que forman parte de su entorno.

Desde las últimas décadas del siglo pasado se produce un avance en el pensamiento acerca de la función que debe cumplir este tipo de ente, posición que se va consolidando paulatinamente. Ahora se considera que las empresas no tienen solamente obligaciones de naturaleza económica, sino también social y ambiental. En palabras de Kent (2008):

La nueva concepción induce a un desarrollo socialmente justo, económicamente viable y ecológicamente aceptable, que favorezca el crecimiento sin destrucción ambiental y proponga seriamente "vivir de los intereses y no del capital", con una estrategia centrada en las personas, que propicie la productividad y el crecimiento sin destruir el entorno, y que cuente con el reconocimiento de la sociedad y esté basada en principios de equidad intergeneracional2...

Por lo expuesto, la responsabilidad social deber ser entendida como la respuesta que la empresa debe dar a las expectativas de los sectores con los cuales tiene relación, tanto en materia de desarrollo integral de su personal, como en el aporte a la comunidad que le permite crecer y desarrollarse.

Conforme sea la convicción con que la empresa asuma esta responsabilidad social, será la política social empresarial que elabore y aplique voluntariamente. Ello exigirá la formulación de objetivos sociales que formarán parte del plan estratégico de la organización y que se traducirán en acciones y programas, a los que con cierta frecuencia se controlará para garantizar la continuidad de esas políticas sociales.

Allí es donde surge la necesidad de contar con un instrumento que, periódicamente, muestre a los diferentes públicos con los cuales se vincule -también llamados grupos de interés- el grado de cumplimiento de su política social, a través del desarrollo de los programas y acciones que la empresa hubiera encarado. Ese instrumento es el balance social.

Lo expuesto permite apreciar la actualidad del tema como también la importancia de contar con modelos integrales que aborden la cuestión con un enfoque sistémico, aspectos a los cuales se encuentra abocada la doctrina.

La intención de este trabajo es analizar conjuntamente dos modelos existentes, con especial énfasis en sus cuadros de balance social, haciendo referencia a sus similitudes y diferencias, para luego efectuar una propuesta que los contenga y complemente.

Ello supone realizar la presentación de ambos, su comparación, la determinación de las diferencias y la búsqueda de una nueva versión integradora.

1.Balance Social

Este documento permite transparentar el avance del compromiso enunciado por la empresa, a través de su política social, frente a los diferentes grupos de interés. Así, la dirección contará con información detallada acerca del cumplimiento de las decisiones que ella hubiera adoptado. También el personal, como grupo de interés interno, y otros grupos de interés externo tales como consumidores, clientes, proveedores, inversionistas, entre otros, conocerán en qué medida fueron atendidos sus necesidades y reclamos.

Vale la pena mencionar su importancia en la generación de confianza de los públicos relacionados, como también en la consolidación de su imagen. Una empresa que se esfuerza en hacer transparentes sus acciones y decisiones está demostrando no sólo interés hacia quienes conforman su público, sino también una apertura al diálogo y una disminución de las percepciones negativas.

Los primeros balances sociales aparecieron en la década de 1970, en Estados Unidos. Años más tarde, y con renovados enfoques, lo hicieron en algunos países europeos. Sin embargo, en lo que podríamos denominar primera etapa, la preocupación se centraba casi con exclusividad en cuestiones vinculadas a los trabajadores, y como consecuencia de imposiciones legales.

El impulso que toma la responsabilidad social empresaria a partir del proceso de globalización económica constituye un espaldarazo a favor de la generalización en el compromiso de las empresas con su entorno social. Diferentes iniciativas institucionales de organismos mundiales de primer nivel ilustran acerca de la importancia que se asigna a este tema. Entre ellas pueden citarse al Pacto Mundial (UN, 1999), las Líneas Directrices de la Organización para la Cooperación y el Desarrollo Económico (OCDE, 2000) y el Libro Verde (UE, 2001). Ello, sumado a otros documentos propios de diferentes sistemas de certificación empresaria, ha contribuido al desarrollo de modelos de balance social que además de contemplar los aspectos vinculados con los trabajadores y el medio laboral, incluyen también cuestiones sociales y medioambientales.

Organizaciones nacionales y extranjeras han publicado modelos de informes elaborados por ellas. Pueden citarse Global Reporting Initiative (GRI), AA 1000, CRS Europe Matriz, como también algunas iniciativas regionales como el modelo del Instituto para el Desarrollo Empresario de Argentina, el modelo Ibase/Betinho de Brasil o el Manual para la preparación e implementación del Balance Social de la Organización DERES de Uruguay.

Por su parte, el Gobierno de la Ciudad Autónoma de Buenos Aires ha establecido por ley la obligatoriedad de presentación de un Balance de Responsabilidad Social y Ambiental a las empresas radicadas en el ámbito de su jurisdicción (GCBA, 2007).

La intención de este documento no es efectuar un recorrido pormenorizado de todos o algunos de los modelos sino, en esta ocasión, presentar y analizar dos de ellos; y por ende efectuar una propuesta que los contenga y complemente.

Se ha seleccionado el elaborado por la Organización Internacional del Trabajo (OIT), la Asociación Nacional de Industriales de Colombia (ANDI) y la Cámara Junior de Colombia, Capítulo Antioquia (CJC) y el modelo desarrollado por Genovese (2007), un egresado de la Maestría en Administración de la Universidad Nacional del Sur. Seguidamente se presentan las características más destacadas de ambos.

Modelo A

OIT-ANDI-CJC (2001) publicaron en 1987 la primera versión del Manual de Balance Social, posteriormente actualizada a comienzos de este siglo3. El documento comprende diferentes capítulos en los cuales hace referencia a la necesidad por parte de las empresas de definir su propia política social y su integración a la planificación general de la compañía. Las firmas deberán también elaborar un documento que sirva como instrumento de gestión para planificar, organizar, dirigir, registrar, controlar y evaluar en términos cuantitativos y cualitativos la gestión social del ente, en un período determinado y frente a metas preestablecidas.

Si ello ocurriera, la dirección contaría con una valiosa herramienta que pondría a su disposición un diagnóstico de la gestión respecto al cumplimiento de la responsabilidad social, es decir, de las decisiones que ella misma adoptó. Entre otras, facilitaría la definición y/o actualización de políticas y programas, orientaría el destino de las inversiones sociales conducentes al logro del objetivo buscado y ayudaría a evaluar el desempeño del personal encargado del desarrollo de las diferentes acciones. Los grupos de interés, por su parte, tomarían conocimiento del esfuerzo voluntario realizado y de la contribución que la empresa efectúa al desarrollo humano.

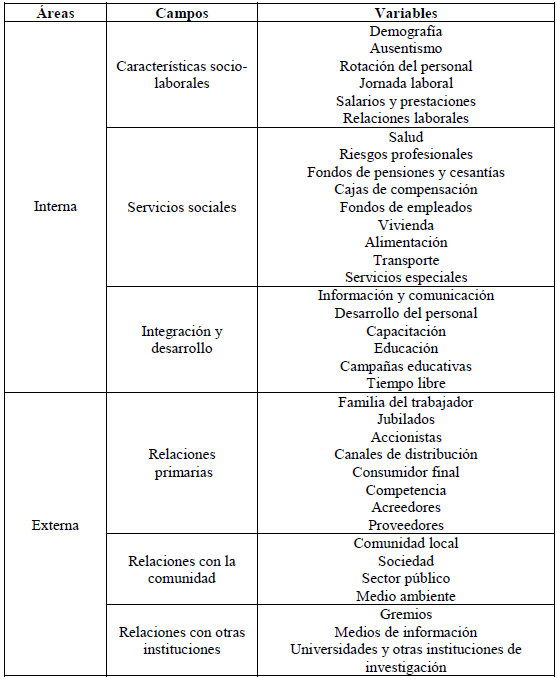

El balance se estructura a partir de dos grandes áreas: interna y externa. Cada una de ellas integrada por tres campos, como se indica en la Tabla 1.

Tabla 1: Estructura Interna - Modelo A

Fuente: Elaboración propia a partir del Manual de Balance Social OIT-ANDI-CJC

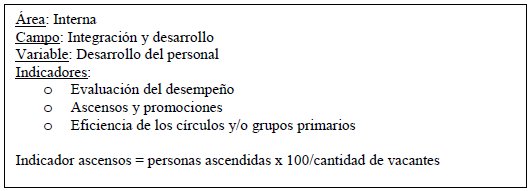

Cada campo se desagrega en variables, es decir, actividades que se pueden modificar en su contenido, cuyo cambio se refleja a través de indicadores, como puede observarse en la Tabla 2.

Tabla 2: Relación Área - Campo - Variable - Indicador

Fuente: Manual de Balance Social OIT-ANDI-CJC

En el ejemplo anterior el "Área Interna" contiene a "Integración y Desarrollo" como uno de sus campos. A su vez, una de las variables que conforman ese campo es "Desarrollo del Personal". En este caso, la empresa ha elegido tres indicadores para observar el comportamiento de la variable, a saber: la "Evaluación del Desempeño", los "Ascensos y Promociones del Personal" y la "Eficiencia de los círculos y/o grupos primarios". En lo que hace a "Ascensos y Promociones", el indicador se expresa como una relación porcentual entre la cantidad de éstos y la cantidad total de vacantes cubiertas durante el período analizado. Este indicador muestra así, la oportunidad brindada al personal en cuanto a la realización de carrera laboral, frente a personas ajenas a la organización.

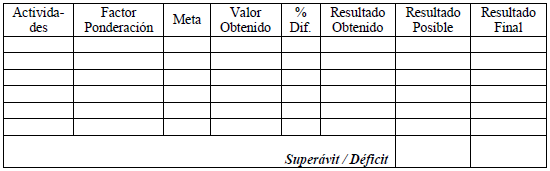

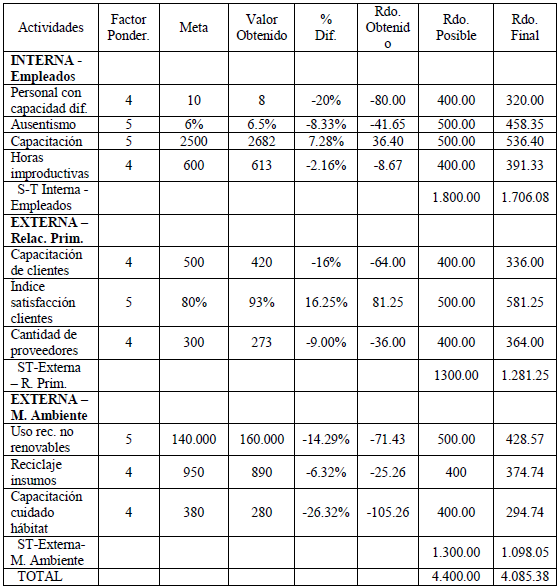

El conjunto de indicadores que conforman la información suministrada por la empresa se presenta en un cuadro de balance social como el que se muestra en la Tabla 3.

Tabla 3: Cuadro de Balance Social - Modelo A

Fuente: Manual de Balance Social OIT-ANDI-CJC

Donde:

Factor de ponderación: lo determina la empresa conforme al grado de importancia que le asigna a cada campo de actividad. Valores posibles entre 1 y 5.

Meta: resultado a lograr expresado en forma cuantitativa. Pueden ser porcentajes, cifras absolutas, pesos, etc.

Valor obtenido: resultado alcanzado al finalizar el período, expresado en la misma unidad que las metas.

Diferencia en % (cumplimiento - meta): es la diferencia porcentual entre el valor obtenido y la meta propuesta.

Resultado obtenido: se obtiene de multiplicar la diferencia en % por el factor de ponderación.

Resultado posible: se obtiene de multiplicar el factor de ponderación por 100.

Resultado final: se obtiene de sumar o restar el resultado obtenido del resultado posible, dando como resultado puntos por encima de la meta o por debajo de ella.

Superávit/déficit: cuando la suma de los puntos del resultado final es superior a la suma de los puntos del resultado posible, hay superávit en el cumplimiento de las acciones propuestas por la empresa con base en su política social. Caso contrario, hay déficit.

El documento a publicar se completa, además, con una presentación, un informe social, las conclusiones y recomendaciones, y otros cuadros adicionales. En la presentación se divulga el credo institucional y los objetivos sociales. En el informe social se comparan los resultados obtenidos con los de períodos anteriores, separando las áreas interna y externa, e indicando el impacto de las acciones sobre las personas y sobre la comunidad. Por último, en conclusiones y recomendaciones se evalúan los resultados alcanzados para establecer correctivos y hacer las recomendaciones necesarias para que la empresa pueda tomar decisiones sobre su gestión social para el período siguiente.

Finalizando su propuesta, OIT-ANDI-CJC consideran que el uso de esta herramienta exigirá, previamente, que la dirección defina la política social, cuente con el apoyo de la alta gerencia, integre esta dimensión a la estrategia global del negocio, defina los objetivos y metas deseados previa consulta a los sectores involucrados y diseñe el sistema de información necesario a tal fin.

Modelo B

Genovese (2007), egresado de la Maestría en Administración de la Universidad Nacional del Sur, desarrolló su tesis de graduación sobre el tema "Formulación de un modelo de balance social como herramienta de análisis y evaluación de la responsabilidad social de entidades cooperativas".

Se trata de una propuesta que tiene un destinatario específico, las cooperativas de consumo. En palabras de su autor, "[...] la naturaleza cooperativa impone la necesidad de informar aquellos aspectos que hacen a su esencia social, trascendiendo los relativos a la situación patrimonial y de resultados que derivan de la información contable".4 Conforme este pensamiento, las cooperativas, más que cualquier otro tipo de empresas, deben dar cuenta acerca del compromiso social que hubieran adquirido y, por ende, presentar como complemento a sus estados contables un balance social como alternativa metodológica y sistemática para poner de manifiesto el cumplimento de sus fines sociales.

Lo anterior no invalida la utilización y el análisis que se pretende efectuar en este trabajo, puesto que la intención es buscar la forma de complementar este modelo con el presentado anteriormente para enriquecer el uso por parte de sus destinatarios de la información que ambos suministran.

La propuesta comprende una descripción de los grupos de interés, las fuentes de información a utilizar, los responsables de su elaboración, el contenido, el momento de su presentación y la comparación con relación al año anterior.

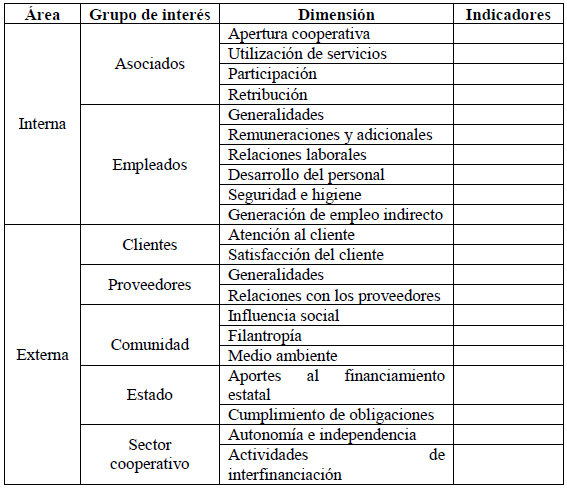

En cuanto a su estructura interna, el autor eligió agrupar la información en dos grandes áreas: interna y externa. Cada una de éstas contiene diferentes grupos de interés en función a su ubicación con relación a la empresa. Así, el área interna incluye a los asociados y empleados, mientras que clientes, proveedores, comunidad y Estado forman parte del área externa.

Con idéntico criterio, los grupos de interés se desagregan en dimensiones, esto es, en aquellos aspectos que mejor describan el comportamiento de la organización hacia ellos. Cada dimensión contendrá indicadores que medirán el comportamiento de las variables objeto de análisis y que, en conjunto faciliten comprender el grado de cumplimiento de la dimensión que los agrupa, como se muestra en la Tabla 4.

Tabla 4: Estructura Interna - Modelo B

Fuente: Genovese (2007)

El cuadro de balance social se completa con una memoria e información complementaria. La memoria comprende la descripción del perfil de la empresa, así como también el mensaje de las autoridades. La información complementaria incluye los indicadores cualitativos, las notas explicativas y, en el caso que corresponda, las encuestas realizadas para conocer la opinión de los diferentes públicos.

A modo de ejemplo, la tabla de balance social presentará una distribución similar a la ilustrada en la Tabla 5.

Tabla 5: Cuadro de Balance Social - Modelo B

Fuente: Genovese (2007)

2. Comparación de modelos

En este apartado se comentarán las similitudes y diferencias entre ambos. Se considerarán: (a) la orientación que cada uno imprime a su propuesta en función a quienes serán sus usuarios, (b) las definiciones previas con que la empresa deberá contar para aplicar correctamente la herramienta, (c) los aspectos afines a la presentación de la información y (d) las ventajas que supone su uso.

2.1. Destinatarios hacia los cuales se orienta

Ambos modelos han sido elaborados para mostrar la responsabilidad social asumida por las empresas frente a todos sus públicos de interés, pero es indudable que en cada uno se ha puesto énfasis en cuestiones diferentes:

El modelo A define el balance social como un "[...] instrumento de gestión para planear, organizar, dirigir, registrar, controlar y evaluar [...] la gestión social de una empresa [...]", conforme los términos de sus autores. De lo expuesto surge que es apto para todos sus públicos, pero se asigna especial importancia al uso que le darán los integrantes de la Dirección Superior para evaluar la marcha de las decisiones que hubieren adoptado, para la reformulación de políticas y programas, para evaluar la performance del personal, entre otros.

El modelo B insiste en la necesidad de que el balance social debe ser un informe de público conocimiento y no limitarse a su uso interno. Se observa que su estructura diferencia entre público interno y externo; luego estos se desagregan en los respectivos grupos de interés que los conforman.

Independientemente de que ambas opciones puedan utilizarse para la toma de decisiones dentro o fuera de la organización, cada una de ellas satisface mejor que la otra a un tipo particular de público: el modelo A se corresponde mejor con el público interno y el modelo B con el externo, como se ilustra en la Tabla 6.

Tabla 6: Orientación de los Modelos

Fuente: Elaboración propia

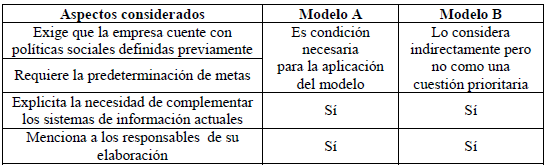

2.2. Cuestiones previas a su elaboración

La orientación dada a cada modelo, conforme la finalidad perseguida, obliga a enfatizar, en mayor o menor medida, cuestiones vinculadas a la planificación, como puede observarse en la Tabla 7.

Tabla 7: Cuestiones previas a su elaboración

Fuente: Elaboración propia

En el modelo A tanto la fijación de metas como la definición de políticas sociales acordes a la responsabilidad social asumida por la empresa son condiciones necesarias para su correcta aplicación, puesto que la esencia del modelo es medir en qué grado la organización ha sido capaz de cumplir con el compromiso tomado con los diferentes públicos.

En el modelo B se hace referencia a las políticas sociales, pero en forma indirecta pues su finalidad principal no es evaluar su cumplimiento, sino dar cuenta del esfuerzo que la empresa ha sido capaz de realizar durante ese período en diferentes cuestiones sociales, vinculadas a cada uno de los grupos de interés.

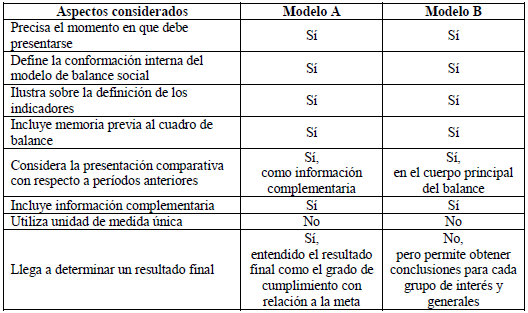

2.3. Aspectos relativos a la presentación

La coincidencia de las cuestiones incluidas es mayor que en los apartados anteriores. Sin perjuicio de ello el modelo A posibilita la obtención de un resultado final, es decir, determinar en qué medida la empresa ha sido capaz de lograr las metas que se ha propuesto para ese período.

Pese a que ambos trabajan con diferentes unidades de medida (valores absolutos y relativos, unidades monetarias y no monetarias), el modelo de OIT-ANDI-CJC logra homogeneizarlas y así posibilitar su comparación con relación a la meta buscada. Aunque ese resultado no represente ni unidades físicas (por ejemplo, horas de capacitación), ni unidades monetarias (por ejemplo, importes invertidos en actividades sociales), puesto que se conforma a partir de todas ellas-tal como se pudo apreciar en el cuadro de balance social del modelo A-, el conocer si la diferencia entre lo planificado y lo ejecutado fue superavitaria o deficitaria resulta de especial interés para los responsables de la gestión.

Por su parte, el modelo B incorpora en el Cuadro de Balance Social la comparación entre las cifras del período en estudio y las correspondientes al período anterior. Se considera importante esta diferencia porque ello contribuye a que quien realiza su estudio pueda tener una opinión más acabada sobre la evolución de cada variable respecto a la responsabilidad social empresaria asumida, sin necesidad de recurrir a información complementaria. En la Tabla 8 se presenta una síntesis de esta comparación.

Tabla 8: Aspectos relativos a su presentación

Fuente: Elaboración propia

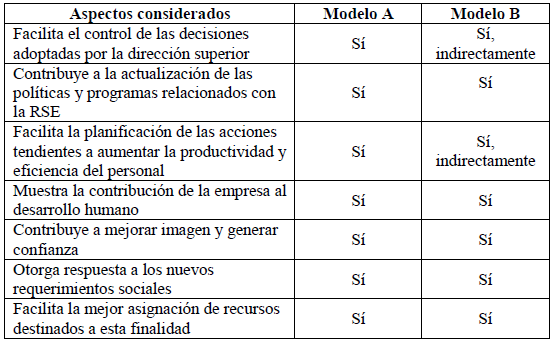

2.4. Ventajas que supone su utilización

No existen diferencias significativas entre ambos. Nuevamente, la finalidad perseguida al enunciar cada opción contribuye a que algunas de ellas resulten de aplicación más directa, en tanto que en la otra alternativa deba acudirse al uso de información complementaria que no surge directamente de la tabla del balance. Pese a ello, ambas opciones son válidas y valiosas. Las ventajas se resumen en la Tabla 9.

Tabla 9: Ventajas que supone su utilización

Fuente: Elaboración propia

3. Sugerencias resultantes

Analizando ambas alternativas se infiere que, conforme sea el destinatario del informe, será la presentación que mejor se adecue a su necesidad. Pero los usuarios serán tanto internos como externos; ello llevó a pensar en proponer una nueva alternativa que los contenga; y ésta resulta factible pues ambos no son excluyentes y pueden complementarse perfectamente dado que la unidad de información con la que trabajan es la misma: los indicadores.

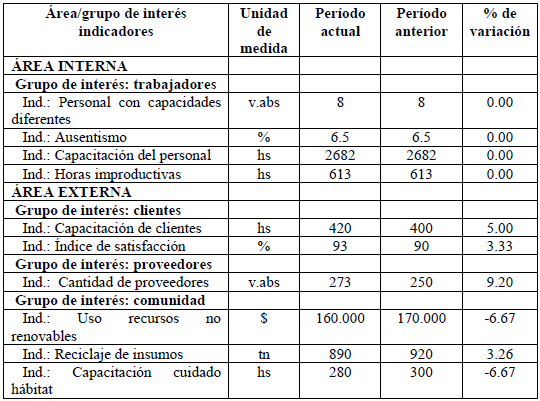

En las Tablas 10 y 11 se presenta un ejemplo donde se muestra cómo se presentaría idéntica información en cada modelo. Se seleccionaron diez indicadores cualesquiera.

Modelo B

Tabla 10: Cuadro de Balance Social - Modelo B

Fuente: Elaboración propia

Modelo A

Tabla 11: Cuadro de Balance Social - Modelo A

Fuente: Elaboración propia

De su lectura se observa que, comparando las cifras de ambos años, se han obtenido tres desempeños diferentes: el mismo se mantuvo para el grupo de interés "Trabajadores"; mejoró para los grupos de interés "Clientes" y "Proveedores"; y empeoró para el grupo de interés "Comunidad".

Del análisis de la Tabla 11 surge que, con excepción de los indicadores "Capacitación" e "índice de Satisfacción de Clientes", los restantes no lograron alcanzar la meta establecida por la dirección. Además, el resultado final fue 7.15% inferior al buscado, obteniendo la peor performance en la variable medio ambiente (déficit 15.53%).

Ambos ejemplos usan la misma información básica: la columna "Período actual" del modelo B es idéntica a la columna "Valor obtenido" del modelo A, aunque cada uno la utilice para una finalidad diferente a la del otro. Así, el modelo A compara la meta buscada con el valor obtenido para determinar en qué medida se logró el desafío planteado. El modelo B, por su parte, compara el valor del indicador para el período considerado con relación a su homónimo del período anterior, demostrando el avance/retroceso experimentado, respecto de ese indicador entre ambas fechas.

¿Puede pensarse que el haber logrado una meta significa necesariamente que el compromiso de la empresa se mantuvo a través del tiempo?; y ¿el hecho de que se obtengan resultados similares respecto de alguna/s variable/s a lo largo del tiempo autoriza a suponer que éstos satisfacen las expectativas de sus directivos? En ambos casos, la respuesta es negativa. Para contestar afirmativamente sería necesario complementar ambos: partiendo del modelo A, incorporar la comparación de ejercicios sucesivos que propone el modelo B; o partiendo del modelo B, incorporar las metas de rendimiento que propone el modelo A.

Un ejemplo que ilustra sobre lo anterior: el indicador "Personas con capacidades diferentes" tiene valor 8 durante ambos años. Conforme la lectura que se haga utilizando el modelo B (Tabla 10), nos estaría indicando que se mantuvo la cantidad de cargos que la empresa destina a ese sector de la población. Sin embargo, si se observa el modelo A (Tabla 11) se podrá comprobar que se pretendía incrementar a 10 ese valor al término del año considerado. Mientras para uno de los modelos podría decirse que se había obtenido un resultado aceptable, para la otra alternativa distaba bastante de lo deseado. En forma similar, el indicador "Uso de recursos no renovables" en el Modelo A (Tabla 11) tiene un valor de 160.000 que representa un déficit del 14.29% con relación a la meta fijada. El mismo indicador en el Modelo B (Tabla 10) acusa un 6.67% de mejoría con relación al año anterior. En este caso, si bien la empresa no ha logrado la meta buscada (modelo A), igualmente ha conseguido mejorar su desempeño con relación al año anterior (modelo B).

4. Conclusiones

Ambas opciones representan modelos apropiados que pueden adoptar quienes tengan el propósito de comunicar la responsabilidad social asumida por su empresa. Quizás el efectuar un análisis comparativo entre ambas induce a pensar que se prefiere alguna de ellas, en desmedro de la restante. Nada más ajeno a la verdad.

Su estudio llevó a tratar de complementarlas para enriquecer el aporte que nos brindan por separado en una nueva opción que considere:

- los diferentes grupos de interés, sin descuidar la importancia que supone contar con información para mantener/mejorar la gestión; y

- prestar atención al cumplimiento de las metas fijadas para el período bajo estudio, pero observando también el desempeño de las variables a través del tiempo.

Los dos modelos contemplan ambas posibilidades, lo cual supone acudir a la información complementaria. Sin embargo, la atención se concentra en sus Cuadros de Balances, allí está la riqueza que ofrecen y por ello la oportunidad de complementarlos.

Notas

1 Volpentesta, Jorge R. (2009), página 18.

2 Kent, Patricia (2008), página 454.

3 A través de la aplicación de este modelo se busca que las empresas muestren, en forma clara y objetiva, las actividades que realizan en cumplimiento de su responsabilidad social y que redundan en beneficio de sus trabajadores, de la comunidad y del medio ambiente.

4 Genovese, Claudio (2007), página 168.

Referencias bibliográficas

1. Genovese, C. (2007). "Formulación de un modelo de balance social como herramienta de análisis y evaluación de la responsabilidad social de entidades cooperativas. Su aplicación en la Cooperativa Obrera Ltda. de Consumo y Vivienda", Tesis de Maestría en Administración, Universidad Nacional del Sur. Biblioteca CEA-UNS, Bahía Blanca.

2. Gobierno de la Ciudad Autónoma de Buenos Aires (2007). Ley 2594. Balance de Responsabilidad Social y Ambiental. Buenos Aires, Argentina.

3. Kent, P. (2008). "Responsabilidad social para el desarrollo sustentable", en Vicente, Miguel y Ayala, Juan (coordinadores), Principios Fundamentales para la Administración de Organizaciones, Ed. Pearson, Buenos Aires.

4. OCDE (2000). "Líneas Directrices de la Organización para la Cooperación y el Desarrollo Económico". Disponible en http://www.nebrija.com/nebrija-santander-responsabilidad-social/documentos/lineas_directrices_ocde.pdf. Consulta realizada el 31-7-2009.

5. OIT-ANDI-CJC (2001). Manual de Balance Social. Gráfica Pajón, Medellín. Disponible en: http://www.oit.org.pe/intranet/index.php?option=com_content&task=view&id=574&Itemid=1311. Consulta realizada el 15-7-2009.

6. Unión Europea (2001). Libro Verde. Disponible en http://www.nebrija.com/nebrija-santander-responsabilidad-social/documentos/libro_verde_ue.pdf. Consulta realizada el 31-7-2009.

7. Naciones Unidas (1999). Pacto Mundial. Disponible en: http://www.pactomundial.org/index.asp?MP=2&MS=0&MN=1&r=1024*768. Consulta realizada el 31-7-2009.

8. Volpentesta, J. R. (2009). Gestión de la responsabilidad social empresaria. Ed. Buyatti, Buenos Aires.