Servicios Personalizados

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables y de Administración

versión On-line ISSN 1853-2055

Escr. contab. adm. v.1 n.1 Bahía Blanca 2010

Identificación de grupos estratégicos en Bancos Argentinos utilizando información de Estados Financierosa

Strategic groups identification en Argentinean Banks using Financial Reporting information

Eliana Mariela Werbinb

a Una versión preliminar de este trabajo ha sido presentada en el Tercer Congreso Internacional de Contabilidad (IAAER - ANPCONT) que se desarrolló en Junio 2009 en San Pablo, Brasil. El link es http://www.congressoanpcont.com.br/index.cfm?arquivos=arquivos&fuseaction=trabalhos_aprovados

b Universidad Nacional de Córdoba. E mail: emwerbin@yahoo.com.ar

Fecha de recepción: 11/06/2009

Fecha de aceptación: 05/04/2010

Resumen

Este artículo se refiere a la primera etapa de un plan de investigación sobre los reportes de bancos en Argentina para el período 2005-2007 y tiene por objetivo analizar si existen grupos heterogéneos y cómo se conforma este agrupamiento. Wang (2007) y Amel & Rhoades (1988) demostraron la existencia de grupos estratégicos heterogéneos en bancos en economías desarrolladas. Se realiza en el presente trabajo un análisis de cluster similar con datos de bancos de Argentina para el período 2005-2007. Los resultados muestran claramente la existencia de cuatro grupos distintos: Bancos típicos (alto nivel de depósitos, bajo patrimonio neto y activos compuestos mayoritariamente por préstamos personales y comerciales), Bancos comerciales (alto nivel de créditos comerciales financiados con depósitos), Bancos personales (alto nivel de préstamos personales financiados con depósitos) y Otros bancos (alto patrimonio neto con pocos depósitos y en su activo: acciones y bonos, préstamos interbancarios e hipotecarios). La principal contribución de este trabajo es corroborar la aplicación de la teoría del contenido de información útil para la toma de decisiones en bancos de una economía emergente.

Palabras clave: Grupos estratégicos; Clusters; Bancos; Argentina; Estrategia

Abstract

This article is the first of a series that reports on the information content of financial statements in Argentine banks for the period 2005-2007. Its main objective is to analyze the existence heterogeneous strategic groups. Wang (2007) and Amel and Rhoades (1988) documented the existence of heterogeneous strategic groups of banks in developed economies. This paper replicates that cluster analysis but using data from banks in Argentina for the period 2005-2007. The results show clearly the existence of four strategic groups: Typical Banks (high level of deposits, low equity and personal and commercial loans as main assets), Commercial Banks (high level of commercial loans and deposits), Personal Banks (high level of personal loans and deposits) and Other Banks (high equity, low deposits, and stocks, bonds, interbanking and mortgage loans as main assets). This paper's major contribution is to confirm that banks in emerging economies apply the usefulness decision approach.

Keywords: Strategic groups; Clusters; Banks; Argentina; Strategy

JEL: M49

Introducción

El sector de servicios financieros es clave en la economía de un país, ya que es el encargado de intermediar los ahorros de los agentes económicos y proveer un servicio nacional de pagos de una manera eficiente, segura y sostenible en el tiempo.

En Argentina, el sistema financiero sufrió una crisis muy severa en los años 2001-2002, que se extendió por varios períodos y llevó a que recién en 2004-2005 los balances de las entidades del sector comenzaran a eliminar las anormalidades y los efectos provocados por los desequilibrios financieros.

A modo de describir brevemente la crisis, puede decirse que en el año 2001 el sistema ya se veía fuertemente afectado por los desbalances de la economía, aumentando su vulnerabilidad ante una posible devaluación y su exposición al riesgo del sector público. A fines de ese período se desató una corrida bancaria, lo que llevó a las autoridades a imponer medidas que restringieron el retiro de depósitos. Posteriormente, a comienzos del año 2002, el gobierno introdujo una pesificación asimétrica de las partidas denominadas en moneda extranjera, convirtiendo los pasivos de las entidades financieras a un tipo de cambio superior que aquél al que se convirtieron los activos.

La consecuencia fue una crisis bancaria sin precedentes que se extendió durante varios años y dejó a la función de intermediación financiera bastante dañada. La devaluación, la pesificación asimétrica, la ruptura del orden jurídico y del normal funcionamiento de las instituciones, en un entorno de elevados niveles de desocupación y fuerte conflictividad social, no podían resolverse en un corto tiempo.

Recién hacia comienzos del año 2003, la demanda de dinero tendía a estabilizarse con una relativa normalización del funcionamiento del sistema financiero y la recaudación del Estado mostraba una tendencia favorable hacia la obtención de un superávit fiscal primario. En 2005 los balances de las entidades financieras comenzaron a mostrar guarismos más "normales", dejando atrás los efectos de la crisis.

Aprovechando que los balances de los bancos volvieron a un período de normalidad o estabilidad, resulta interesante y puede ser muy productivo realizar estudios sobre los informes financieros, ya que contienen mucha información útil para la toma de decisiones1. La clave es saber cómo leerla, analizarla e interpretarla de manera de obtener elementos fructuosos para los diferentes agentes económicos.

La intención de este artículo es estudiar los balances de los bancos (un tipo de entidad financiera) en Argentina en el período 2005-2007, para analizar si existen distintos grupos heterogéneos con posterioridad a la crisis mencionada y, de ser afirmativa la respuesta, cómo pueden clasificarse o agruparse.

En una primera parte, se realiza una breve revisión bibliográfica de diversos estudios que se han llevado a cabo en cuanto a agrupamiento de bancos; posteriormente, se describe la metodología a emplear y se analizan los resultados obtenidos.

1. Revisión de la bibliografía

Esta sección se divide en dos partes, en primer lugar se hace una revisión general del área y luego se comenta en detalle el estudio de Wang2 (2007), que es el que se intenta replicar.

1.1 Revisión general del área

Existen varios estudios referidos a clasificación o agrupamiento de bancos. El primero a destacar es el de Mayne (1977), quien intenta determinar si hay o no diferencias entre las operaciones de bancos pertenecientes a grandes compañías y los bancos independientes en EEUU. Para compararlos elige ciertas medidas de desempeño tomando variables como tipo de bancos, regiones geográficas, autoridades de regulación y tamaño. El autor concluye que las instituciones independientes exhiben mayores tenencias de efectivo y toman menores riesgos. Por otra parte, las instituciones pertenecientes a grandes compañías asumen mayores riesgos y poseen menos capital, lo que puede atribuirse a que recurren a las empresas vinculadas ante cualquier necesidad. Encuentra que estas últimas también han obtenido mayores beneficios en el período estudiado.

El estudio realizado por Mayne (1977) resulta interesante porque es uno de los primeros que intenta separar por grupos a las entidades financieras, si bien el objetivo del agrupamiento es distinto del que se persigue en este artículo. Mientras que Mayne (1977) investiga las diferencias en función de la pertenencia o no a un holding, en el presente trabajo se agrupa a los bancos siguiendo un criterio de estrategia o de productos ofrecidos. Pese a esto, es un estudio que vale la pena mencionar porque permite introducirse en el tema y apoyar la idea de que existen distintos grupos en el sector bancario.

A continuación, es importante citar el trabajo de Jemison (1987), quien utiliza la técnica de análisis de clusters para agrupar bancos de rendimientos bajos y altos y con riesgos bajos y altos en EEUU, con el fin de compararlos. El autor concluye que debe revisarse la relación entre la estrategia, los procesos y el desempeño, ya que aparenta ser más compleja de lo que se pensaba: los procesos organizacionales y la estrategia se relacionan con el rendimiento y el riesgo; la concepción de desempeño debe ampliarse para incluirlos a ambos, rendimiento y riesgo.

El estudio de Jemison (1987) resulta importante para ser destacado porque utiliza la misma técnica estadística que posteriormente se aplica en este artículo, el análisis de clusters. Al igual que sucede con el anterior trabajo de Mayne (1977), el objetivo del agrupamiento de Jemison (1987) es diferente, pero apoya la idea de la existencia de grupos diversos en el sector estudiado.

Ya en una línea más similar a lo investigado en el presente artículo, Amel & Rhoades (1988) prueban la hipótesis de los grupos estratégicos. El análisis se enfoca en bancos en dieciséis mercados seleccionados y la composición de su portafolio en 1978, 1981 y 1984. Los autores utilizan la técnica de clusters para clasificar los bancos en grupos y otros procedimientos para determinar la importancia de las diferencias entre los grupos y la permanencia de los miembros en cada uno de ellos. Encuentran que hay seis grupos estratégicos estables en el tiempo, los cuales no se diferencian por tamaño sino por las elecciones de portafolio (depósitos, préstamos comerciales o industriales, préstamos hipotecarios y títulos). Las estrategias o áreas de especialización son similares para ciudades grandes y pequeñas, estados con diferentes leyes y para distintas regiones del país. Los resultados apoyan la hipótesis de los grupos estratégicos.

El trabajo de Amel & Rhoades (1988) resulta un antecedente bastante vinculado con lo que se realiza en este artículo, ya que determinan grupos en función de la técnica del análisis de clusters, basándose en la estrategia de portafolio. La conclusión a la que arriban Amel & Rhoades (1988) es que sí existen grupos distintos y que el tamaño no es la variable diferenciadora. Esto es para destacar y será mencionado nuevamente a la hora de establecer las hipótesis del presente trabajo.

Por último, y como para citar un estudio más actual, Antzoulatos, Thanopoulos & Tsoumas (2008) utilizan dieciséis índices financieros de las bases del Banco Mundial para clasificar a los países de la OCDE de acuerdo a su estructura financiera. Los resultados señalan que los sistemas financieros de los países estudiados difieren, luego de veinticinco años de desregulación, liberalización y globalización. Esto hace que puedan ser agrupados en cinco clusters, de modo tal que países que difieren mucho en términos de desarrollo económico, sistemas sociales, culturas e instituciones presentan sistemas financieros similares y están ubicados en el mismo cluster, por ejemplo: Corea y EEUU.

Este trabajo de Antzoulatos et al. (2008) constituye un aporte en el mismo sentido que los anteriores en la utilización de la técnica del análisis de clusters y en lo referente a la existencia de distintos grupos en el sector bancario.

1.2 Revisión del estudio particular a replicar

El más representativo, actual y similar al estudio que se pretende realizar en este artículo es el de Wang (2007). Allí se plantea que la desregulación y las innovaciones tecnológicas desde 1980 han provisto grandes oportunidades a los bancos en EEUU para crear su propio nicho en el creciente ambiente competitivo. La autora presume que estos bancos han seguido estrategias de negocios diferentes; que algunos bancos se han especializado en áreas particulares de productos y servicios, mientras que otros siguen una estrategia de diversificación participando en un amplio rango de actividades. Los bancos también difieren en cuanto a las fuentes de recursos empleadas, algunos utilizan depósitos del público mientras que otros se financian con fondos federales.

El estudio de Wang (2007) se basa en la teoría de los grupos estratégicos (Hunt 1972, Caves & Porter 1977 y Porter 1980), que propone la posibilidad de la existencia de múltiples grupos estratégicos dentro de la misma industria. Los mismos se caracterizan por un conjunto de variables estratégicas que afectan la toma de decisiones de la firma. Las empresas en el mismo grupo presentan valores similares para esas variables y tienden a reaccionar en manera semejante a los cambios en las condiciones de mercado. La estrategia usualmente se manifiesta en diversas dimensiones simultáneamente. En la industria bancaria, estas dimensiones incluyen la mezcla de productos, fuentes de fondeo, enfoque del cliente, tamaño, alcance geográfico, etc.

La técnica que utiliza Wang (2007) es el análisis de cluster, que permite clasificar a los bancos en diversos grupos estratégicos. Los miembros en un determinado cluster tienden a ser similares a los otros del mismo grupo y los miembros en diferentes clusters tienden a ser distintos. Los bancos en el mismo grupo adoptan estrategias de negocios similares mientras que los bancos en distintos grupos adoptan estrategias diferentes. En la revisión bibliográfica citada, se muestra que no hay consenso en los diversos estudios en cuanto a la definición de "estrategia", ni en el criterio para clasificar los grupos. Una de las variables más popularmente utilizadas es el tamaño del banco, aunque no hay una razón teórica para pensar que los bancos del mismo tamaño se comportarán de la misma manera, adoptarán la misma estrategia de negocio o tendrán las mismas actividades o la misma tecnología.

En el estudio de Wang (2007), se seleccionan ocho variables, incluyendo cinco productos (préstamos a individuos, préstamos hipotecarios, préstamos comerciales, fondos federales y acciones), dos insumos (fondos tomados e intereses por depósitos) y un insumo casi fijo (activos fijos). Se incluye además el número promedio de empleados y los ingresos no provenientes de intereses.

El autor identifica siete grupos estratégicos en la industria bancaria de EEUU para el período 1991-2000. Cada cluster se define como un grupo estratégico único que exhibe un comportamiento diferente en cuanto a la mezcla de productos y de insumos. En promedio, los bancos en el cluster 1 están envueltos fuertemente en inversión en acciones. Los bancos en el cluster 2 ganan la mayor parte de sus ingresos por actividades no provenientes de intereses; son bancos no tradicionales. Estos bancos usualmente toman muchos fondos federales. Los bancos en el cluster 3 tienen mucha participación de préstamos hipotecarios y comerciales. Los bancos en el cluster 4 son el promedio de la industria. Los bancos en el cluster 5 se especializan en préstamos individuales; se denominan bancos personales. Los bancos en el cluster 6 son el grupo de los bancos de negocios, referidos a préstamos comerciales. Los bancos en el cluster 7 son bancos dedicados a préstamos hipotecarios.

Para determinar si bancos de igual tamaño adoptan la misma estrategia, el autor examina la distribución por tamaño dentro de cada grupo estratégico. La conclusión es que no hay mucha diferencia de las distribuciones por tamaño entre los grupos, lo que significa que el tamaño del banco no está directamente relacionado con su estrategia o tecnología.

En este trabajo se pretende realizar un estudio sobre los bancos en Argentina, analizando estados financieros del período 2005-2007, para investigar si existen diferentes grupos heterogéneos, y en caso de ser afirmativa la respuesta, cómo se componen y si se mantienen a través del tiempo.

2. Derivación de la hipótesis

En función de todos los estudios mencionados en el acápite anterior, puede esperarse que sí existan distintos grupos heterogéneos entre los bancos en Argentina, basados fundamentalmente en los productos que se ofrecen y en las fuentes de fondeo utilizadas (lo que Amel & Rhoades (1988) denominan "elecciones de portafolio").

Siguiendo a Wang (2007), también se apoyaría la teoría de los grupos estratégicos, que propone la posibilidad de la existencia de múltiples grupos estratégicos dentro de la misma industria, tomando las dimensiones antes mencionadas (productos y fuentes de fondeo, entre otras).

Con respecto al tamaño de los bancos, en función de lo determinado por Amel & Rhoades (1988) y posteriormente por Wang (2007), se espera que haya poca diferencia en las distribuciones entre los grupos; quizás se encuentre que los bancos más pequeños son los que adoptan estrategias diferenciadoras. A modo de mención, Wang (2007) encuentra un grupo de bancos que se diferencian por su tamaño, siendo la distribución de tamaño entre los restantes muy similar.

En función de lo comentado anteriormente, la hipótesis de este artículo es la siguiente: así como Wang (2007) y Amel & Rhoades (1988) mostraron que existen grupos estratégicos heterogéneos en los bancos en economías desarrolladas, aquí se propone mostrar que estos grupos estratégicos también existen en los bancos de economías en desarrollo (particularmente en Argentina para el período 2005-2007).

3. Diseño empírico del estudio

El análisis de conglomerados (clusters) tiene por objeto agrupar elementos en grupos homogéneos en función de las similitudes entre ellos.

Este análisis es utilizado cuando se dispone de datos que se sospecha son heterogéneos y se desea dividirlos en un número de grupos prefijado, de manera que (Peña, 2002):

- cada elemento pertenezca a uno y sólo uno de los grupos;

- todo elemento quede clasificado;

- cada grupo sea internamente homogéneo.

Para realizar este agrupamiento, replicando a Wang (2007), se sigue el método de K medias, en el cual se comienza utilizando el valor de los primeros K casos como estimación preliminar de las medias de los grupos, donde K es el número de grupos especificado por quien realiza el estudio. En una segunda etapa, se realiza una asignación secuencial de las observaciones al grupo más cercano, que es aquel con menor distancia euclídea, recalculándose los centroides cada vez que el grupo recibe un nuevo elemento. Se sigue así un proceso iterativo para encontrar los centros finales de los grupos. Este proceso continúa hasta que no hay mayores cambios en los centros de los grupos o hasta que un número máximo de iteraciones se realiza, conforme lo especifique quien realiza el análisis.

En la aplicación habitual del algoritmo de K medias hay que fijar el número de grupos (K). Siguiendo a Peña (2002), es claro que este número no puede estimarse con un criterio de homogeneidad, ya que la forma de conseguir grupos muy homogéneos y minimizar la suma de cuadrados dentro de cada grupo es hacer tantos grupos como observaciones (con lo cual no tiene sentido el agrupamiento). Un procedimiento que se utiliza bastante para determinar la cantidad "ideal" de grupos es realizar una prueba F de reducción de variabilidad, comparando la suma de cuadrados dentro de cada grupo cuando se consideran K grupos, con la que resulta de trabajar con (K + 1) grupos y calcular la reducción relativa de la variabilidad al aumentar en uno el número de grupos.

El número óptimo de clusters debe ser tal que no sean muchos ya que las diferencias entre ellos se vuelven triviales, ni tampoco tan pocos porque las diferencias se diluyen y casos distintos integran el mismo grupo. Para calcular un número óptimo, primero se realiza un análisis de cluster con todos los datos disponibles. Si se detectan valores extremos (outliers) se excluyen y se arman nuevamente los clusters con los datos restantes.

En este trabajo se utilizan los datos obtenidos de los balances de los bancos en Argentina para el período 2005-2007.

3.1 Variables empleadas

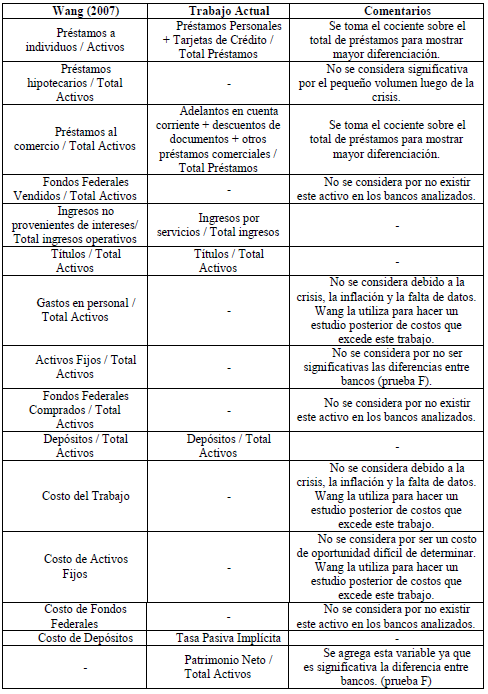

Las variables que se emplean para armar los grupos son similares a las utilizadas en el trabajo de Wang (2007), con las siguientes variaciones:

- Los préstamos se consideran sobre el total del rubro, no sobre el total del activo, para mostrar una mayor diferenciación.

- Los préstamos hipotecarios debido a la crisis de 2001-2002 reflejan valores bajos en los balances, por lo que no se computa dicha variable (es poco significativa en la mayoría de los bancos).

- No se consideran las variables relativas a fondos federales, debido a que no existen este tipo de activos en los balances de los bancos argentinos; serían similares a los títulos públicos que se toman en la variable Títulos/Total Activos.

- No se computa la variable costo de activos fijos, ya que se refiere a un costo de oportunidad que es muy difícil de calcular, tampoco la proporción de estos activos sobre el total ya que las diferencias entre bancos no son significativas (prueba F).

- Debido a la crisis, a la inflación y a la falta de datos, la variable de gastos de personal tampoco es considerada. Wang (2007) la utiliza en su análisis porque posteriormente se enfoca en la estructura de costos de los bancos, que no es algo que se realice en el presente estudio.

- Finalmente, se agrega una variable que se considera importante para diferenciar los bancos en Argentina: el nivel de solvencia, dado por la proporción de Patrimonio Neto sobre Activos.

En función de esto, las variables utilizadas son:

- Préstamos personales + tarjetas de crédito/Total Préstamos

- Adelantos en cuenta corriente + descuentos de documentos + otros préstamos comerciales/Total Préstamos

- Ingresos por servicios/Total ingresos

- Títulos/Total Activos

- Patrimonio Neto/Total Activos

- Depósitos/Total Activos

- Tasa pasiva implícita

La Tabla 1 muestra una comparación entre las variables utilizadas por Wang (2007) y las empleadas en el presente trabajo:

Tabla 1: Análisis comparativo de las variables empleadas

Fuente: Elaboración propia

La fuente de los datos son las publicaciones realizadas por el Banco Central de la República Argentina, para los meses de Diciembre 2005, Diciembre 2006 y Diciembre 2007. Se utilizan estados contables y datos suministrados por los sujetos del estudio, sometidos a una auditoría externa y revisados y publicados por el organismo de contralor, el Banco Central de la República Argentina.

3.2 Método de investigación

Se consideran todos los bancos de Argentina para los períodos mencionados, con salvedad del Banco Mercurio S.A. por presentar valores muy atípicos en las variables de préstamos y patrimonio neto. Para ilustrar lo anterior, en 2007 el porcentaje de préstamos comerciales sobre el total de préstamos para este banco es de 291% cuando la media de todas las observaciones alcanza a 40,78%. Si se considera la variable de Patrimonio Neto/Total Activos para el mismo año, Banco Mercurio S.A. tiene un valor de 99,29% cuando la media es de 23,69%.3

Utilizando los aplicativos Microsoft Excel® y Microsoft Access® se confeccionan tres archivos (uno por cada cierre de balance), con los casos en las filas y las variables en las columnas que se utilizan como bases de datos.

Para cada cierre de balance se determinan los clusters mediante los programas estadísticos SPSS y R con el método de K medias, analizando cómo se agrupan los bancos y verificando la permanencia en el tiempo. Con la prueba F propuesta por Peña (2002) se determina la cantidad óptima de grupos.

Finalmente, tal cual lo hace Wang (2007) se cruzan los datos de cada cluster con el total de activos de los bancos, para ver si en algún cluster tienen más incidencia los bancos "grandes" o "pequeños", o bien si en todos los clusters figuran bancos de ambos tipos.

4. Resultados obtenidos

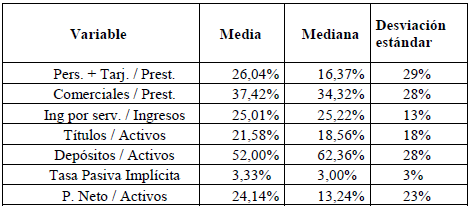

Los estadísticos descriptivos de las variables que se utilizan para el armado de los grupos se muestran en la Tabla 2.

Tabla 2: Estadísticos descriptivos de las variables utilizadas

Fuente: Elaboración propia basada en datos publicados por BCRA

Puede verse que en general, tomando el promedio, los bancos estudiados presentan un nivel de capital de terceros igual a la mitad de sus activos, que se invierten fundamentalmente en préstamos personales, tarjetas de crédito, préstamos comerciales y títulos.

Para el conjunto de estas variables, que describen las principales fuentes de fondeo y aplicación, se utiliza la técnica mencionada anteriormente de análisis de clusters y en los años 2005 a 2007 resulta muy clara la formación de cuatro grupos heterogéneos entre sí, que se caracterizan por lo siguiente:

- Bancos Típicos: Poseen un porcentaje alto de depósitos y bajo de patrimonio neto. Sus principales activos son préstamos, tanto personales como comerciales.

- Otros Bancos: En su mayoría tienen una gran proporción de capital propio y sus activos no son préstamos personales ni comerciales. Se trata de bancos que invierten en títulos valores o que efectúan préstamos al sector público, préstamos interfinancieros o préstamos hipotecarios.

- Bancos Comerciales: Poseen una importante cartera de préstamos comerciales, financiada también con depósitos.

- Bancos Personales: Poseen una importante cartera de préstamos personales, financiada con depósitos.

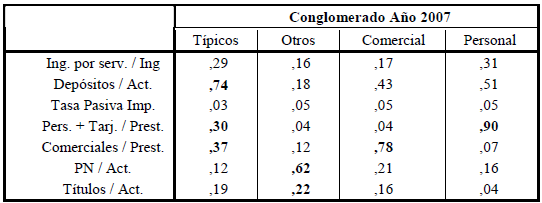

En las Tablas 3, 4 y 5 se exponen para cada año los valores de los centros de los grupos, con el objetivo de mostrar cómo se caracterizan los mismos.

Tabla 3: Centros de grupos para año 2007

Fuente: Elaboración propia basada en datos publicados por BCRA

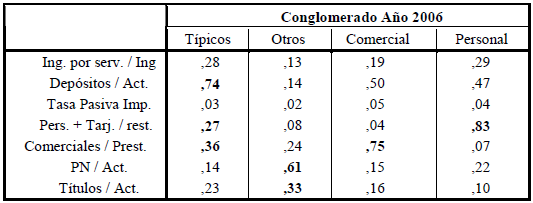

Tabla 4: Centros de grupos para año 2006

Fuente: Elaboración propia basada en datos publicados por BCRA

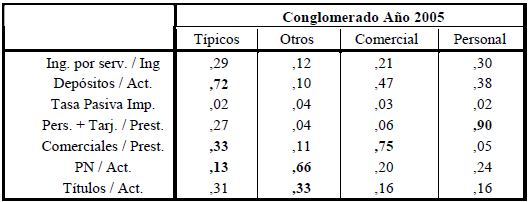

Tabla 5: Centros de grupos para año 2005

Fuente: Elaboración propia basada en datos publicados por BCRA

Puede apreciarse que los bancos pertenecientes al grupo 1 son los típicos (con una participación de depósitos sobre activos del 74% y su cartera distribuida en préstamos personales y comerciales), los del grupo 2 son los otros bancos (con un porcentaje del 62% de patrimonio neto sobre activo, un 22% de su activo compuesto por títulos y con despreciables porcentajes de préstamos personales y comerciales), los bancos del grupo 3 se especializan en préstamos comerciales y los del grupo 4 en préstamos personales.

Similares guarismos se observan para los otros años analizados (2006 y 2005):

4.1 Comparación con el estudio a replicar

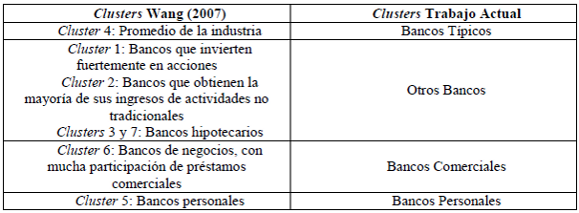

Wang (2007) en su estudio encuentra que los bancos ubicados en el cluster 4 son el promedio de la industria. Esto se correspondería con los "Bancos Típicos" encontrados en el presente estudio.

Por otra parte, Wang (2007) ubica en el cluster 6 a los bancos con mucha participación de préstamos comerciales, los que denomina el grupo de los bancos de negocios, que se vincularía con los "Bancos Comerciales" determinados anteriormente.

En el estudio de Wang (2007), los bancos en el cluster 5 se especializan en préstamos individuales, los denomina bancos personales. Este grupo se correspondería con los "Bancos Personales" hallados en este trabajo.

Wang (2007) ubica en el cluster 1 a bancos que están envueltos fuertemente en inversión en acciones y en el cluster 2 a los que obtienen la mayor parte de sus ingresos por actividades no provenientes de intereses; son bancos no tradicionales. Estos dos grupos podrían asimilarse a los "Otros Bancos" determinados en el presente análisis.

Finalmente, los bancos en los clusters 3 y 7, según Wang (2007), son bancos dedicados a préstamos hipotecarios, que en este trabajo serían una minoría incluida dentro del grupo de los otros bancos.

La Tabla 6 expone un resumen comparativo entre lo hallado por Wang (2007) y los resultados del presente trabajo:

Tabla 6: Análisis comparativo de grupos estratégicos

Fuente: Elaboración propia

4.2 Prueba del número óptimo de clusters

Para determinar si cuatro es el número óptimo de clusters, con el software R se calcula la suma de cuadrados dentro de cada grupo para tres, cuatro y cinco grupos respectivamente, aplicando luego la prueba F sobre la reducción de la variabilidad.

La prueba que compara cuatro grupos con tres arroja el siguiente resultado:

testF4= (s3-s4)/(s4/(n-3-1))= 23.43891

Tal como lo propone Peña (2002), una regla empírica que da resultados razonables es introducir un grupo más si el resultado de la prueba F es mayor que 10. En este caso, se concluye que es mejor armar cuatro grupos que tres.

Con el mismo razonamiento debe probarse si no conviene armar cinco grupos en lugar de cuatro y la prueba en este caso arroja el siguiente resultado:

testF5 = (s4-s5)/(s5/(n-4-1)) = 7.567377

Siendo el resultado de la prueba menor a 10, se concluye que la diferencia entre cuatro y cinco grupos no es significativa y que, por lo tanto, cuatro grupos es el número óptimo de clusters.

4.3 Permanencia en los clusters a través del tiempo

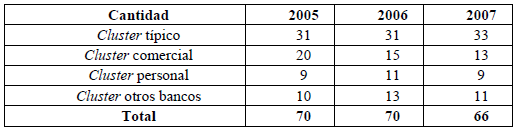

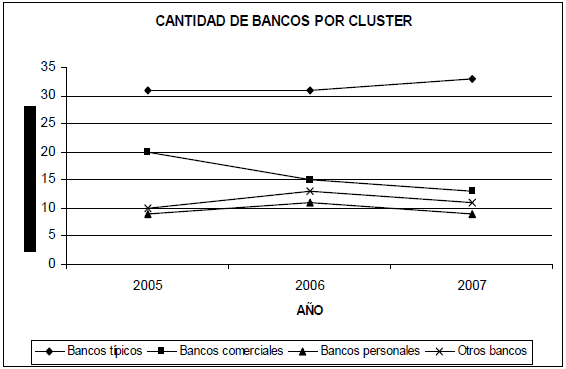

En el análisis intertemporal, la mayoría de los bancos mantiene su clasificación y la cantidad de bancos en cada grupo es similar, excepto en el grupo de bancos comerciales que disminuye levemente. La distribución puede verse en la Tabla 7 y en el Gráfico 1.

Tabla 7: Cantidad de bancos por cluster

Fuente: Elaboración propia basada en datos publicados por BCRA

Gráfico 1: Cantidad de bancos por cluster

Fuente: Elaboración propia basada en datos publicados por BCRA

4.4 Determinación de la incidencia del tamaño de los bancos en cada grupo

Finalmente, se cruzan los datos de cada cluster con el total de activos de los bancos, para ver si en algún cluster tienen más incidencia los bancos "grandes" o "pequeños", o bien si en todos los clusters figuran ambos.

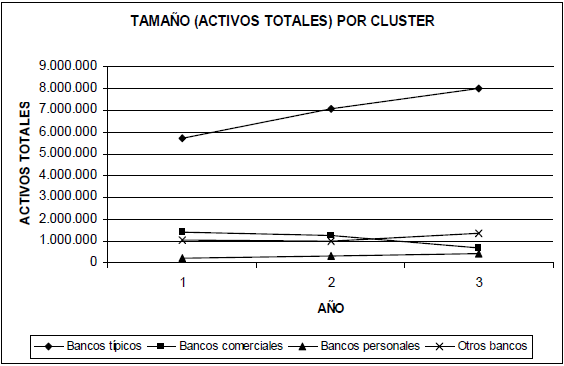

Para ello se determina el total de los activos de los bancos en cada cluster y se divide por la cantidad de bancos del cluster, de manera de obtener el activo promedio. Los resultados pueden verse en la Tabla 8 y el Gráfico 2.

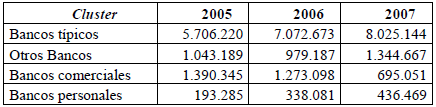

Tabla 8: Activo promedio por cluster (en miles de pesos)

Fuente: Elaboración propia basada en a datos publicados por BCRA

Gráfico 2: Activo promedio por cluster (en miles de pesos)

Fuente: Elaboración propia basada en datos publicados por BCRA

Puede apreciarse que en el cluster típico se encuentran los bancos de mayor tamaño, que como se dijo anteriormente, siguen estrategias similares (captan depósitos del público y los prestan). El tamaño no es muy diferente en los restantes grupos.

5. Resumen y discusión

En el presente trabajo, se encuentran grupos heterogéneos entre los bancos de Argentina para el período 2005-2007, valiéndose de la información contable publicada por los mismos.

Para realizar el estudio se sigue el método estadístico de K medias, donde K es el número de grupos o clusters definido por la persona que realiza el análisis.

Las variables utilizadas son -siguiendo parcialmente el estudio de Wang (2007)-:

- Préstamos personales + tarjetas de crédito / Total Préstamos

- Adelantos en cuenta corriente + descuentos de documentos + otros préstamos comerciales/Total Préstamos

- Ingresos por servicios / Total ingresos

- Títulos/Total Activos

- Patrimonio Neto/Total Activos

- Depósitos/Total Activos

- Tasa pasiva implícita

Para los tres períodos mencionados se determinan claramente cuatro grupos:

- Bancos Típicos: Se refiere al típico banco comercial, con una proporción importante de depósitos que intermedia otorgando préstamos comerciales y personales.

- Otros Bancos: Son bancos con un importante porcentaje de capital propio sobre activos, que no se dedican a otorgar préstamos comerciales ni personales. Invierten en títulos valores, préstamos interfinancieros o hipotecarios.

- Bancos Comerciales: Son bancos cuya cartera de préstamos se constituye principalmente por préstamos comerciales.

- Bancos Personales: Son bancos cuya cartera de préstamos se constituye principalmente por préstamos personales.

La cantidad de grupos (para este caso cuatro) se establece como óptima en función del método indicado por Peña (2002) referente a la prueba F de reducción de la variabilidad.

La permanencia de los bancos en los distintos grupos se mantiene a través de los períodos estudiados, con la salvedad de una leve disminución en el grupo de bancos comerciales.

También se realiza un cruce con la variable total de activos por grupo, encontrando que el cluster de bancos típicos tiene activos muy superiores a los de los demás grupos, pero que los bancos comerciales, personales y los otros bancos poseen un tamaño similar.

Los resultados obtenidos muestran que existen grupos heterogéneos entre los bancos en Argentina para los períodos 2005-2007 en función de las variables analizadas, que fundamentalmente describen la estrategia que siguen, es decir, a qué se dedican o en qué invierten sus fondos y de dónde provienen los mismos (capital propio o de terceros).

También se encuentra que el tamaño no necesariamente está relacionado con las políticas de inversión o captación de los bancos, ya que en tres de los cuatro clusters encontrados no es una variable diferenciadora. Por todo esto, como concluye Wang (2007), clasificar a los bancos por tamaño puede llevar a resultados incorrectos, al ser una variable no relacionada con su estrategia o tecnología. Es decir, hay más diferencias entre los bancos que la simplemente dada por la cantidad de activos o pasivos o por otra medida de volumen.

Finalmente, resulta interesante avanzar en el estudio hacia dentro de los grupos, es decir, revisar algunos aspectos intrínsecos de los mismos, como por ejemplo, los determinantes de la rentabilidad de cada uno de ellos.

6. Conclusión

Los informes financieros constituyen una fuente inagotable de datos que, al ser analizados, pueden revelar aspectos muy interesantes sobre las empresas que los generan. En este trabajo, se determina que existen distintos grupos heterogéneos entre los bancos en Argentina para el período 2005-2007. En estudios anteriores realizados en otros países y sobre diferentes datos ya se había demostrado la existencia de estos grupos estratégicos dentro de la misma industria y, en particular, en el sector financiero.

Para el caso en cuestión, se obtiene un agrupamiento de los bancos en cuatro estratos: bancos típicos (captan depósitos, realizan préstamos comerciales y personales), otros bancos (tienen un porcentaje alto de capital propio y activos distintos de préstamos personales o comerciales), bancos comerciales (enfocados en préstamos comerciales) y bancos personales (enfocados en préstamos personales). En los años analizados los bancos tienden a permanecer en los mismos grupos, excepto el grupo de comerciales cuyo tamaño disminuye levemente. Los bancos más grandes (con mayor activo promedio) se encuentran en el cluster de bancos típicos, estando compuesto el resto de los clusters por entidades de un tamaño similar.

Todo esto permite pensar que, tal como se había previsto, en Argentina sí existen grupos heterogéneos entre los bancos para los años analizados, que tienen una diferente "estrategia de portafolio" (siguiendo a Amel & Rhoades, 1988), siendo la clasificación óptima en cuatro grupos de acuerdo a los análisis estadísticos. También se corrobora la idea de que el tamaño no es una variable diferenciadora.

Las limitaciones que puede tener el presente estudio se basan en algunos factores que aún quedan sin resolver de la crisis de 2001-2002 que pueden estar presentes en los balances analizados, así como la situación de recomposición que han vivido los bancos en los períodos computados. A futuro puede continuarse la investigación para extender el lapso temporal de análisis y verificar si se mantienen las tendencias encontradas, al igual que hacer algún estudio de mayor profundidad sobre el comportamiento o las características intrínsecas de los grupos.

Notas

1 La utilidad de la información contable para la toma de decisiones se encuadra en una teoría robusta desarrollada desde fines de los años sesenta, aceptada por la comunidad científica y muy bien planteada por Beaver (1981) cuando habla de la "revolución contable".

2 Nótese que el citado artículo de Wang (2007) es una tesis doctoral aún no publicada (fuente: ProQuest Doctoral dissertations). Dada su reciente defensa, el autor aún no la ha publicado, pero dos papers derivados de la misma están siendo evaluados en revistas académicas de contabilidad de categoría 'A' y 'B-high' al momento de escribir este trabajo.

3 Al realizar el análisis de cluster incluyendo a Banco Mercurio S.A., éste se agrupa solo en un cluster, lo que determina que es un típico caso anómalo (outlier).

Referencias bibliográficas

1. Amel, D. F. y Rhoades, S. A. (1988). "Strategic Groups in Banking", The Review of Economics and Statistics, vol.7, n° 4, pp.685-689.

2. Antzoulatos, A. A., Thanopoulos, J. y Tsoumas, C. (2008). "Financial System Structure and Change 1986-2005. Evidence from the O.E.C.D. countries". Consultado el 24 de abril de 2008, disponible en: http://www.ssrn.com/ bajo el número 981722.

3. Beaver, W.H. (1981). Financial reporting: An Accounting Revolution. Prentice Hall, Englewood Cliffs, N. J.

4. Caves, R. E. y Porter, M.E. (1977). "From Entry Barriers to Mobility Barriers: Conjectural Decisions and Contrived Deterrence to New Competition", Quarterly Journal of Economics, vol.91, n°2, pp.241-261.

5. Hunt, M.S. (1972). "Competition in the Major Home Appliance Industry 1960-1970", Tesis Doctoral (no publicada), Harvard University, EE.UU.

6. Jemison, D. B. (1987). "Risk and the Relationship among strategy, organizational processes, and performance", Management Science, vol.33, n°9, septiembre 1987, pp.1087-1101.

7. Mayne, L. S. (1977). "A comparative study of bank holding company affiliates and independent banks, 1969-1972", The Journal of Finance, vol. XXXII, n°1, Marzo 1977, pp.147-158.

8. Peña, D. (2002). Análisis de datos multivariantes. Mc Graw Hill, Madrid.

9. Porter, M. E. (1980). Competitive Strategy - Techniques for Analyzing Industries and Competitors, New York: Free Press.

10. Wang, D. (2007). "Three Essasys on Bank Technology, Cost Structure, and Performance", Tesis para obtener el grado de Doctor of Philosophy in Economics, Graduate School of Binghamton University, State University of New York, EE.UU.