Servicios Personalizados

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables y de Administración

versión On-line ISSN 1853-2055

Escr. Contab. Adm. v.1 n.2 Bahía Blanca 2010

Evaluación de Alternativas de Inversión Utilizando el Proceso Jerárquico Analítico

Using the Analytic Hierarchy Process for Investment Decision evaluation

Marisa A. Sáncheza, Gastón Milanesib, María Belén Rivittic

a Departamento de Ciencias de la Administración, Universidad Nacional del Sur. E-mail: mas@uns.edu.ar

b Departamento de Ciencias de la Administración, Universidad Nacional del Sur. E-mail: milanesi@uns.edu.ar

c Licenciada en Administración, Universidad Nacional del Sur.

Fecha de recepción: 19/09/2009

Fecha de aceptación: 27/08/2010

Resumen

La selección de un portafolio de inversión involucra la ponderación de múltiples factores vinculados con el mercado, la economía, la situación de cada empresa y las preferencias del inversor. Por lo tanto, la selección de un portafolio de inversión puede considerarse como un problema de toma de decisiones multicriterio. El objetivo del trabajo consiste en mostrar cómo evaluar la decisión de inversión en diferentes empresas de capital abierto integrantes de diversos sectores de la economía, aplicando el método de toma de decisiones proceso jerárquico analítico. Explicamos cómo utilizar los datos crudos para permitir que la propuesta sea escalable a cualquier número de alternativas y criterios.

Palabras clave: Selección de portfolio; Decisión de inversión; C02 Métodos Matemáticos

Abstract

Investment portfolio selection involves addressing multiple factors related to the economy, the particular situation of each firm and the investor's preferences. Then, portfolio selection may be considered a multicriteria decision-making problem. The aim of this paper is to show how to evaluate investment decisions in different open capital organizations from various economic sectors, applying the multicriteria decision-making method known as Analytic Hierarchy Process. We discuss how to use hard data to allow an approach that is scalable to any number of alternatives and criteria.

Key words: Portfolio Choice; Investment Decision; C02-Mathematical Methods

JEL: G1

Introducción

La evaluación de alternativas de inversión involucra la ponderación de múltiples factores vinculados con el mercado, la economía, la situación de cada empresa y las preferencias del inversor. Habitualmente se evalúan las alternativas de inversión considerando diversas fuentes de información tales como los estados contables, el valor de mercado de la empresa, la posición competitiva de la empresa con respecto a su competencia, entre otros. Si bien estos análisis se realizan utilizando técnicas sólidas y de uso muy difundido, los estudios abarcan los diferentes aspectos o factores en forma individual. Esta situación motiva nuestro interés por definir cómo priorizar un conjunto de alternativas de inversión integrando múltiples criterios: criterios que representen la situación de la organización, de la economía, y otros que reflejen las preferencias del inversor. De esta forma, encuadramos la evaluación de alternativas de inversión como un problema de toma de decisiones multi-criterio.

El objetivo de este trabajo es definir cómo representar este problema utilizando las técnicas de análisis multi-criterio. A partir de este objetivo general definimos los siguientes requerimientos para una solución a este problema de decisión:

- La propuesta debe permitir cuantificar los criterios de desempeño utilizando los datos financieros. Los estados contables de una organización permiten calcular diferentes ratios que caracterizan el desempeño de la organización. Para las empresas que cotizan en mercados organizados se dispone de información en tiempo real sobre su precio, volumen de negociación e información financiera reciente. La información disponible es muy confiable, dado que los criterios de contabilización utilizados por ellas son muy exigentes y tienen la obligación de comunicar sus estados contables con periodicidad y transparencia.

- La importancia relativa de los ratios financieros depende de las preferencias del inversor. En principio, se pueden sintetizar definiendo a un inversor conservador que prefiere maximizar ganancias a un bajo riesgo; o un inversor más agresivo que prefiere maximizar ganancias tolerando márgenes superiores de riesgo. La solución debe incorporar este aspecto en el modelo.

Elegimos el método de toma de decisiones proceso jerárquico analítico (conocido como AHP, por sus siglas en inglés de Analytic Hierarchy Process). La elección de AHP está fundamentada en los puntos: - AHP permite modelar un problema de decisión multi-criterio.

- El establecimiento de prioridades para los criterios y alternativas puede realizarse a través de comparaciones por pares, así como también utilizando datos crudos (Forman y Selly, 2001: 140).

- Existe software de apoyo para el modelado y solución de un problema utilizando AHP. En este artículo, utilizamos Expert Choice™ 11, 1, 3805. Este software guía al usuario en un proceso que comprende la definición de una jerarquía de objetivos y subobjetivos, incluyendo ponderaciones para cada uno. Expert Choice™ realiza comparaciones por pares para derivar prioridades que reflejan las ponderaciones del usuario. Además, realiza un análisis combinado de las prioridades para obtener las prioridades globales de todas las alternativas.

Existe una barrera que impide el uso extensivo de AHP para problemas no triviales: dados n criterios y m alternativas, debemos realizar n matrices de orden m*m y una de orden n*n, lo cual hace que AHP sea un método no escalable. Aquí, explicamos cómo utilizar los datos crudos para superar esta limitación y permitir que nuestra propuesta sea escalable a cualquier número de alternativas y criterios.

A efectos de utilizar el método AHP para resolver este problema de decisión debemos considerar los siguientes aspectos: - La definición de criterios y subcriterios significativos para la evaluación de las alternativas de inversión.

- La recolección de datos históricos y de mercado sobre las empresas para ponderar las alternativas de inversión. Esto incluye el procesamiento de los datos crudos y su transformación a la escala de evaluación requerida por el método AHP.

- La construcción de un modelo para representar los criterios, subcriterios y alternativas.

- El ajuste del modelo para representar diferentes perfiles de inversor (es decir, el modelo debe ajustarse para reflejar objetivos tales como maximizar la rentabilidad o minimizar riesgos, entre otros).

Este trabajo está organizado de la siguiente forma: en la Sección 1 describimos brevemente el método AHP. Las Secciones 2 y 3 están dedicadas a presentar nuestra propuesta y a describir una aplicación a base de datos reales de alternativas de inversión. Finalmente, en la Sección 4 incluimos las principales conclusiones y el trabajo futuro.

1. El proceso jerárquico analítico

El AHP (Saaty, 1997) constituye un método cuantitativo multi-criterio para la toma de decisiones. El método permite estructurar un problema en un modelo jerárquico que contiene tres niveles principales: a) el nodo raíz de la jerarquía representa el objetivo global; b) los niveles siguientes constituyen los criterios a evaluar para priorizar las alternativas (pueden estructurarse en subcriterios); y c) los nodos del último nivel representan cada una de las alternativas.

Una vez construido el modelo jerárquico, el decisor realiza evaluaciones subjetivas con respecto a la importancia relativa de cada uno de los criterios e indica la preferencia de cada alternativa con respecto a cada uno de los criterios. Se utilizan matrices de comparación para realizar comparaciones de a pares entre los subcriterios con respecto al criterio del nivel inmediatamente superior y se deben comparar de a pares las alternativas con respecto a cada subcriterio. Dados n criterios y m alternativas, debemos realizar n matrices de orden m*m y una de orden n*n, lo cual hace que AHP sea un método no escalable. Finalmente, se sintetizan los juicios emitidos para obtener la preferencia de cada alternativa con respecto a los subcriterios y al objetivo global. La síntesis se refiere al proceso que permite combinar todas las prioridades incorporadas en el modelo para producir un resultado final.

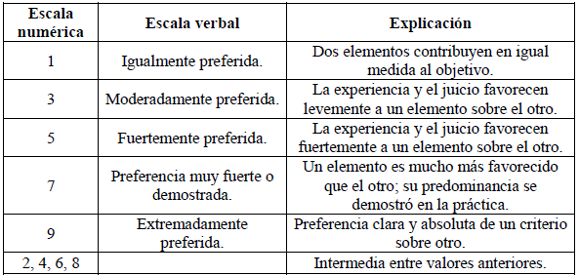

Los decisores emiten juicios en términos de preferencia, de importancia o de probabilidad, utilizando una escala numérica propuesta por Saaty et al.(ver Tabla 1).

Tabla 1. Escala numérica propuesta por Saaty para efectuar comparaciones.

Fuente: (Saaty, 1997).

Uso de datos crudos

El establecimiento de prioridades a través del mecanismo básico de comparaciones por pares puede derivar de juicios, así como también de datos crudos (Forman y Selly, 2001: 140). En caso de existir datos crudos (datos concretos de lo que se quiere medir) ellos pueden ser utilizados para ponderar elementos de una jerarquía de decisiones. Bajo el supuesto de que la función de preferencias del decisor tiene un comportamiento lineal con respecto a los datos crudos, utilizamos los mismos para efectuar la comparación de a pares de las alternativas. Esta decisión permite efectuar una comparación automática de las alternativas, lo cual tiene un gran impacto en la aplicación del método desde un punto de vista práctico. Recordemos que una de las limitaciones pragmáticas del método es la gran cantidad de comparaciones que debe realizarse.

2. Propuesta para ordenar las alternativas de inversión

Nuestro objetivo es definir cómo priorizar un conjunto de alternativas de inversión utilizando múltiples criterios: criterios que representen la situación de la organización, de la economía y otros criterios que reflejen las preferencias del inversor. A partir de este objetivo general definimos los siguientes requerimientos para una solución a este problema de decisión.

- Tal como describimos en la Introducción, los estados contables de una organización permiten calcular diferentes ratios que caracterizan el desempeño de la organización. Luego, la propuesta debe permitir cuantificar los criterios de desempeño utilizando los datos de los ratios.

- Las preferencias del inversor constituyen aspectos cualitativos. En principio, se pueden representar definiendo a un inversor conservador que prefiere maximizar ganancias a un bajo riesgo; o un inversor más agresivo que prefiere maximizar ganancias tolerando márgenes superiores de riesgo.

En (Albadvi, Chaharsooghi y Esfahanipour, 2007) se ha propuesto un modelo que permite estructurar la selección de las mejores opciones de inversión. En primer lugar, evalúa sectores industriales para determinar cuáles son los más promisorios. Luego, para el mejor sector industrial evalúa empresas del sector. El método de decisión para asignar prioridades utilizado en dicho trabajo es PROMETHEE (Preference Ranking Organization Method for Enrichment Evaluation) (Brans, Vincke y Mareschal 1986). Las alternativas se comparan de a pares para cada criterio. La preferencia se expresa por el número 0 cuando no hay preferencia, ó 1 para expresar una preferencia estricta.

Inspirados en la propuesta de Albadvi et al. definimos nuestra propuesta para evaluar alternativas de inversión. A diferencia del trabajo de Albadvi et al., no realizamos una selección de sectores industriales debido a que no nos interesa filtrar por sector. Al contrario, como resultado final preferimos un ranking de alternativas diversas.

Albadvi et al. efectúan las evaluaciones de criterios y organizaciones utilizando información proveniente de encuestas, informes financieros y opiniones de expertos. En nuestra propuesta, evitamos introducir subjetividad cuando es posible cuantificar los criterios. Cada uno de los criterios puede medirse con un ratio financiero cuyo cálculo surge a partir de la información contable.

Definimos un proceso de siete etapas que incluyen los pasos clásicos de método AHP y otros específicos al problema financiero planteado en este trabajo, a saber:

- Identificación del problema y definición del objetivo.

- Selección de las alternativas de inversión.

- Procesamiento de datos de las empresas consideradas: esto involucra reorganizar la información contable para efectuar el análisis financiero.

- Definir los criterios para representar los ratios financieros y la evaluación de mercado que surgen de los estados contables.

- Definir el árbol de jerarquías que modele a los criterios, a los subcriterios y a las alternativas.

- Sintetizar e interpretar los resultados.

- Realizar un análisis de sensibilidad para evaluar el impacto al incorporar las preferencias del inversor.

A continuación, presentamos una aplicación utilizando datos de empresas que cotizan en la bolsa.

3. Aplicación de la Propuesta

3.1. Selección de las Alternativas de Inversión

El método se escala a cualquier número de alternativas. Con el objetivo de simplificar esta presentación consideramos cuatro alternativas, a saber:

- Acindar S.A. (ACIN), perteneciente al sector siderúrgico.

- Petrobras Energía S.A. (PBE), perteneciente al sector petrolero.

- Telecom Argentina S.A. (TECO), perteneciente al sector de telecomunicaciones.

-Tenaris S.A. (TS), perteneciente al sector siderúrgico.

3.2 Procesamiento de Datos de las Empresas

Para el análisis se consideraron los estados contables consolidados de las empresas para el ejercicio anual finalizado al 31 de diciembre de 2006. Todos ellos se encuentran expresados de acuerdo a las normas contables vigentes en la República Argentina. En función de estas normas, las cifras contenidas en el estado de situación patrimonial se clasifican según el plazo de realización para los activos, mientras que los pasivos se clasifican según el plazo de cancelación estipulado para los mismos.

Con respecto a las magnitudes contenidas en el estado de resultados, ellas se dividen por el concepto, distinguiendo los resultados ordinarios de los extraordinarios. Para determinar los totales de recursos y fuentes financieras que se necesitan para el análisis financiero, reorganizamos la información contable. La reorganización del estado de situación patrimonial implica agrupar los componentes operativos por un lado y de fuentes financieras de fondos por el otro.

3.3. Definición de los Criterios y Sub-criterios

Existe una gran variedad de indicadores contables expresados como coeficientes o razones (Fornero, 2002). Con estos indicadores se obtienen indicios importantes acerca del desempeño de las empresas. Son medidas sumarias; algunos permiten examinar el funcionamiento total del negocio y otros reflejan algunos componentes específicos. Son útiles como medidas de interrelación entre las partes de una empresa que están representadas en los activos, los pasivos y los resultados. Los indicadores se utilizan en el análisis financiero para uso externo (acreedores, inversores) y también como elementos de planeamiento y control de la empresa. La mayoría de los indicadores para uso externo se extraen de los estados contables. La expresión de los indicadores se hace en forma relativa y por eso se pueden hacer comparaciones en el tiempo (comparación de series de tiempo de una empresa) y entre empresas, eliminando los efectos numéricos de las diferencias de tamaño (comparación transversal de la empresa con las de la industria). Las cifras absolutas son más difíciles de analizar y comparar, de un año a otro, de una empresa a otra.

El valor de una organización está determinado por su rentabilidad y crecimiento (Palepu, Healey y Bernard, 2002). Por lo tanto, el punto de partida para la definición de criterios que permitan evaluar el desempeño de una empresa serán los ratios financieros. En el presente trabajo calculamos cinco tipos de ratios financieros con el propósito de evaluar el desempeño de las firmas. Entre ellos tendremos: ratios de rentabilidad, ratios de actividad, ratios de liquidez, ratios de solvencia y ratios de valor de mercado.

3.4. Desarrollo del árbol de Jerarquías

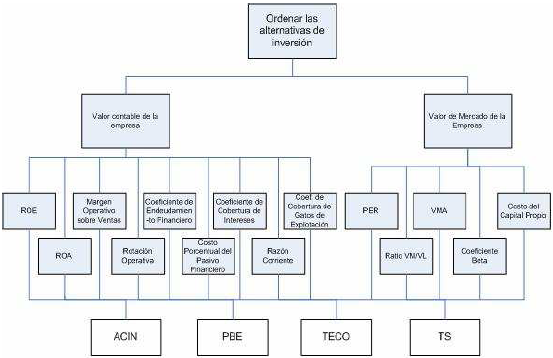

El árbol de jerarquías (ver Fig. 1) es la representación gráfica del problema y pone de manifiesto la relación existente entre el objetivo o meta global, los criterios y subcriterios considerados en la evaluación del caso, y las alternativas de que se dispone para resolver el problema.

Figura 1. árbol de Jerarquías

Fuente: Elaboración propia.

3.5. Evaluación de Criterios, Subcriterios y Alternativas

Utilizamos la escala de Saaty para realizar la comparación de a pares entre subcriterios y criterios. La importancia relativa de cada criterio depende del perfil del inversor. Por ejemplo, un inversor agresivo estará dispuesto a tolerar mayor riesgo ante la oportunidad de lograr un rendimiento superior. En este caso, el subcriterio Costo del capital propio tendrá mayor preponderancia porque favorecerá a las alternativas de mayor rendimiento. Considerando esto, realizamos una primera solución dándole la misma importancia a todos los criterios, y luego, modificamos las preferencias de los criterios según el perfil del inversor (ver Sección Análisis de Sensibilidad).

Para evaluar las alternativas utilizamos los datos crudos. Asumimos que la función de preferencias del inversor tiene un comportamiento lineal con relación a los datos. Para cada alternativa, calculamos los ratios representados por los criterios, normalizamos los valores y utilizamos el modo directo de trabajo del software Expert Choice™ para ingresar datos crudos en vez de comparaciones de a pares. Como ejemplo, en la Tabla 2 mostramos los valores absolutos para el ROE, y los valores normalizados que utilizamos para evaluar las alternativas.

Tabla 2. Datos utilizados para evaluar alternativas con respecto al Subcriterio ROE. Fuente: Elaboración propia.

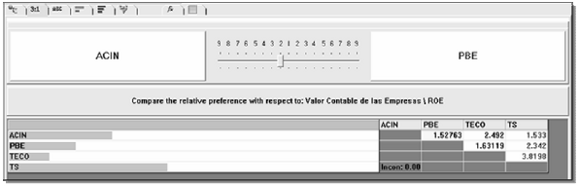

Los datos correspondientes al ROE normalizado fueron cargados en el software Expert Choice™ y automáticamente se genera la matriz de comparaciones de la Fig. 2. Puede observarse que Acindar S.A. es de igual a moderadamente preferida (1.52763) que Petrobras Energía S.A. con respecto al ROE. Tenaris S.A. es leve a fuertemente preferido (3.8198) que Telecom S.A.

Figura 2. Matriz de comparaciones con respecto al subcriterio ROE.

Fuente: Pantalla de Expert Choice™.

3.6. Síntesis e Interpretación de Resultados

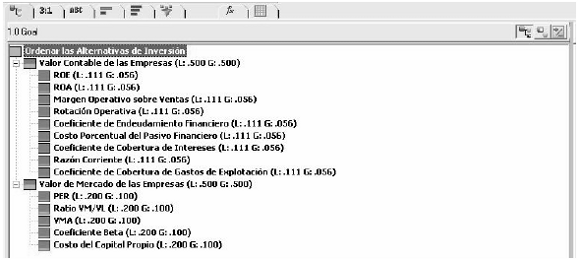

En la Fig. 3 podemos apreciar las prioridades locales y globales de los criterios y subcriterios. La evaluación del valor contable, así como también la evaluación del valor de mercado de las firmas contribuyen en la misma cuantía al logro del objetivo planteado. En nuestro caso, al estudiar la posibilidad de invertir en un conjunto de empresas, se le ha asignado a la evaluación del valor contable una prioridad del 50% con respecto al objetivo global. Los subcriterios asociados tienen igual importancia o peso relativo (11,1%), dicha importancia relativa se denomina también prioridad local. Cuando hablamos de prioridad global nos referimos a la importancia de cada subcriterio con respecto a la meta (5,6%).

Figura 3. Vista del árbol de Jerarquías incluyendo las prioridades locales y globales. Fuente: Pantalla de Expert Choice™.

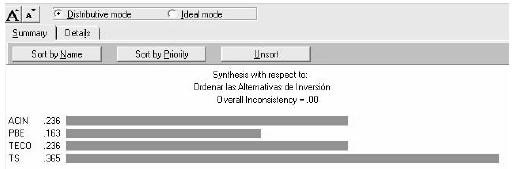

La Fig. 4 muestra el resultado de la síntesis. El ranking de alternativas está encabezado por TS cuya preferencia alcanza el 36,5%. El segundo lugar es compartido por las empresas ACIN y TECO con una importancia relativa del 23,6% para cada una de ellas. PBE, con una prioridad del 16,3%, ocupa el último lugar del ranking.

Figura 4. Resultado de la síntesis de las alternativas con respecto al objetivo global. Fuente: Pantalla de Expert Choice™.

3.7. Análisis de Sensibilidad

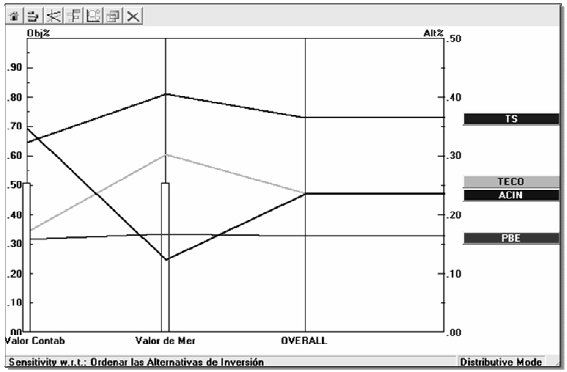

El análisis de sensibilidad permite observar cuán sensibles son las alternativas a los cambios en las prioridades de los criterios. La Fig. 5 proporciona toda la información acerca de cómo se comportan las alternativas con respecto a cada uno de los criterios. Los criterios Valor Contable y Valor de Mercado están representados por una línea; la prioridad de los criterios está representada por la altura del rectángulo tal como se lee en la escala del lado izquierdo (0,50 para cada uno). Los puntos en los cuales las líneas que representan a las alternativas cruzan a las líneas asociadas a los criterios indican los valores de preferencia que tiene cada alternativa para los criterios (medida según la escala del lado derecho). Con respecto al criterio Valor Contable, la alternativa de mayor prioridad relativa es ACIN (34.8%), de cerca le sigue TS (32.4%), a continuación se ubican TECO (17%) y PBE (15,9%). La línea vertical etiquetada Overall representa la meta global.

Figura 5. Sensibilidad de desempeño de cada alternativa con respecto a los criterios y a la meta global. Fuente: Pantalla de Expert Choice™.

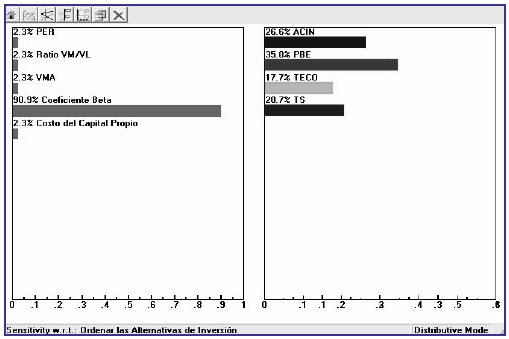

En este trabajo, aprovechamos el análisis de sensibilidad para priorizar las alternativas ante diferentes perfiles de inversor. Un inversor conservador, le otorgará mayor ponderación a aquellas alternativas que presenten el mínimo riesgo de mercado; es decir, él preferirá primordialmente las empresas con menor coeficiente Beta. La Fig. 6 presenta el resultado de la síntesis después de asignarle un importancia relativa del 90,9% al criterio "Coeficiente Beta".

Figura 6. Análisis de sensibilidad de las alternativas al aumentar la importancia del criterio "Coeficiente Beta".Fuente: Pantalla de Expert Choice™.

4. Conclusiones

En este artículo, definimos cómo a través de la utilización del proceso jerárquico analítico es posible obtener un ranking de alternativas de inversión. El AHP permite modelar la interacción simultánea de diversos factores en situaciones complejas y no estructuradas. De todos modos, tal como hemos explicado, el método no se escala bien debido al gran número de matrices de comparación que hay que realizar para evaluar criterios y alternativas.

Sin embargo, salvamos esta barrera pragmática para el caso de evaluación de alternativas de inversión. En primer lugar, la selección de criterios no está sujeta a un proceso de debate sino que se eligen como criterios ratios financieros absolutamente aceptados y utilizados en la comunidad financiera. En segundo lugar, las alternativas son empresas para las cuales es posible calcular estos ratios a partir de los estados contables. Una vez computados los ratios para cada alternativa, se ingresan al software de soporte para AHP y automáticamente se generan las matrices de comparación de a pares para cada alternativa y con respecto a cada subcriterio. Así, el proceso está totalmente sistematizado, con lo cual es posible manejar grandes volúmenes de alternativas de inversión.

Si bien la importancia relativa de cada criterio la hemos manejado manualmente en este trabajo, proponemos sistematizarla de la siguiente forma. Considerando que la importancia relativa de los criterios depende del perfil del inversor, definimos tipos de inversores. La definición depende de factores universales y de características peculiares a cada país, pero son aspectos estables (a diferencia de las alternativas). Para cada tipo de perfil de inversor, efectuamos una comparación de pares de los criterios. Las matrices de comparación se realizan una única vez, y se re-utilizan cada vez en cada proceso decisorio.

Para obtener conclusiones más significativas, los ratios financieros de las empresas deben enmarcarse con características relevantes del ambiente competitivo y económico. A tal efecto, debemos extender la jerarquía de criterios para incorporar factores de evaluación externa tales como la participación en el sector, la presión impositiva efectiva, el financiamiento del sector público, entre otros.

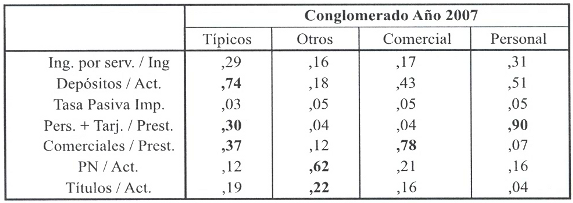

Tabla 3: Centros de grupos para año 2007

Fuente: Elaboración propia basada en datos publicados por BCRA

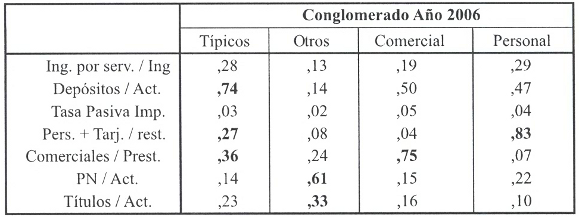

Tabla 4: Centros de grupos para año 2006

Fuente: Elaboración propia basada en datos publicados por BCRA

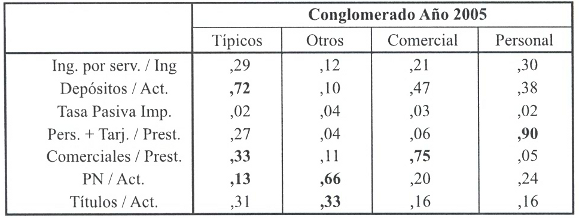

Tabla 4: Centros de grupos para año 2005

Fuente: Elaboración propia basada en datos publicados por BCRA

Referencias bibliográficas

1. Albadvi, S., Chaharsooghi K., Esfahanipour, A. (2007). "Decision making in stock trading: An application of PROMETHEE". European Journal of Operational Research, 177, pp. 673-683.

2. Brans J., Vincke, P. y Mareschal B. (1986). "How to select and how to rank projects: The Promethee method". European Journal of Operational Research, 24, pp. 228-238.

3. Forman, E., Selly, M. (2001). Decision by Objetives - How to convince others that you are right. World Scientific Publishing, River Edge, New Jersey.

4. Fornero, R. (2002). Análisis Financiero con Información Contable. Manual de Estudio Programado.

5. Palepu, K., Healey, P., Bernard, V. (2002). Análisis y Valuación de Negocios mediante Estados Financieros. Thompson Learning, México.

6. Saaty Thomas L. (1997). Toma de Decisiones Para Líderes. El proceso jerárquico analítico.La toma de decisiones en un mundo complejo. RWS Publications, USA.