Servicios Personalizados

Articulo

pdf en Español

pdf en Español Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables y de Administración

versión On-line ISSN 1853-2055

Escr. Contab. Adm. v.2 n.1 Bahía Blanca 2011

Identificación, medición y gestión de los activos intangibles: situación actual y una propuesta de investigación

Identification, measurement, and management of Intangibles Capital: state of de art and a research proposal

Jorge Trillinia

a Departamento de Ciencias de la Administración, Universidad Nacional del Sur. E-mail: jtrillini@debahia.com

Fecha de recepción: 07/05/2009

Fecha de aceptación: 25/04/2011

Resumen

La literatura sugiere que los informes financieros deberán complementarse con un nuevo concepto de información: el Reporte de Capital Intelectual. Nuestra propuesta entiende que su efectividad será posible, obteniendo información a través de indicadores del Cuadro de Mando Integral, el cual traduce el objetivo y la estrategia de una unidad de negocios, en indicadores tangibles. Los informes financieros ponen énfasis en el corto plazo, mientras que la permanencia de la empresa en el largo plazo, basa su éxito en visualizar qué intangibles crean valor para un crecimiento futuro.

Palabras clave: Capital Intelectual; Economía Basada en el Conocimiento; Teoría de la Firma basada en los Recursos; Informe de Capital Intelectual; Cuadro de Mando Integral.

Abstract

The literature suggests that financial reporting should be complemented with a new information concept: Intellectual Capital Report (ICR). We discuss that its effectiveness depends on the information obtained through the Balanced Scorecard, which traduces the objective and strategy of the business unit into tangible indicators. Financial reports emphasize a short-term view, while the survival of the firm in the long run is based in determining which intangible assets will create value for future growth.

Key words: Intellectual Capital; Knowlegde-Based Economy; Resource- Based View; Intellectual Capital Report; The Balanced Scorecard.

JEL: M51

Introducción

Nuestro Sistema de Información Contable (de ahora en adelante SIC) tiene más de quinientos (500) años de antigüedad y a pesar de ello, ha mantenido su vigencia como instrumento de registración y análisis de las transacciones comerciales de una organización

Sin embargo, los desafíos actuales superan todos sus aportes y han puesto a nuestra disciplina en la tarea de desentrañar una metodología que permita detectar los recursos que se basan en el conocimiento. Y esto no es mero ejercicio académico, porque estaría significando un cambio de paradigma. La Organización para la Cooperación y Desarrollo Económico (OCDE)1 ha realizado estudios que demuestran que el mayor peso de las inversiones de las empresas, se ha inclinado hacia activos no mensurables en forma tradicional. Para ello, solo basta observar el listado de las grandes empresas de los años ochenta -la mayoría productora de bienes- frente el ranking de la última década, donde las de mayor importancia son prestadoras de servicios, donde los activos físicos son irrelevantes a la hora de valorizarlas. Tan solo esa mirada nos permite percibir el cambio de tendencia que se produjo a nivel mundial.

Pero la determinación del valor de una empresa tiene -entre otros- dos condicionantes cuya incidencia se ha incrementado a partir de 1980:

1- La turbulencia del entorno crece y se hace menos previsible planear a largo plazo. Para decirlo de otra manera, el largo plazo es cada vez más corto, complejo y errático. Esa turbulencia resulta determinante y al parecer, permanente, por cuanto los cambios provocados por la sociedad post-industrial, se constituyen en un factor imponderable para hacer previsiones acerca del futuro mediato. Más aún, la economía de oferta -de productos homogéneos- basamento de los mercados competitivos y de toda la teoría económica denominada tradicional, ha sido reemplazada por una economía de demanda selectiva y absolutamente errática, con productos cuyos ciclos son cada vez más cortos y donde el precio, es una variable más y no un determinante de su demanda en el mercado. Esto configura un nuevo escenario, mucho más volátil y exige a los estudiosos de las finanzas una mayor dedicación en su tarea profesional: tienen que valorizar proyectos y/o empresas, sustentados en información del pasado para vaticinar un futuro cada vez más errático e incierto.

La actualización de flujos de fondos, mensurando el riesgo de los mercados, con herramientas que la literatura ha actualizado en el tiempo, como el Modelo de Valoración de Títulos "activos de capital"-en todas sus variantes- y el Modelo de Valoración por Arbitraje, parten en todos los casos con información de períodos anteriores.

En consecuencia, para ser más certeros, los analistas necesitan contar con información a futuro, acerca del comportamiento de la empresa frente a las tendencias de los mercados que, por el momento, el SIC o cualquier otro modelo de medición de información, no está en condiciones de brindar de manera confiable.

2- Se refiere a que, en los mercados, las ventajas competitivas de las organizaciones se sustentan hoy, mucho más en los activos intangibles que en las inversiones tradicionales de capital. Es el conocimiento y la información y no el recurso material, el que otorga una ventaja competitiva sustentable2.

3- Ambos, conocimiento e información, carecen de soporte físico lo cual hace extremadamente difícil su identificación, medición y gestión. Es la Teoría de Recursos y Capacidades de la empresa (Resource- Based View)3 -cuyos fundamentos veremos más adelante- la que puso en evidencia la presencia del conocimiento como factor clave o recurso estratégico en la creación de valor de la empresa.

Hablamos entonces de nuevos y distintos requerimientos de los sistemas de información, porque ha surgido la necesidad de detectar ventajas competitivas intangibles tácitas -generadas, auto gestionadas en la empresa o incorporadas por los recursos humanos (RRHH)- a diferencia del conocimiento explícito, que está codificado y resulta accesible para quien lo desea.

Por lo tanto, la realidad nos indica que las organizaciones siempre tendrán rendimientos distintos y se apartan de la postura de Michael Porter (1991), (y de toda una corriente llamada Estructura-Conducta-Desempeño) que sostenía que en el largo plazo las diferencias en capacidades y ventajas competitivas entre las organizaciones eran imposibles de mantener. Hoy sabemos que las organizaciones aprenden, se capacitan, se transforman y se convierten en una combinación única de recursos y capacidades heterogéneas.

Tal es así, que sí analizamos dos firmas aparentemente iguales por el contenido de sus recursos físicos, es casi natural que tengan destinos diferentes. La circunstancia de que los activos intangibles sean precisamente invisibles, casi imposibles de codificar, convierte al SIC -en su actual configuración- en un instrumento insuficiente para determinar el valor/riesgo que el mercado necesita para informar a los inversores. Así como también, conocer cuáles serían las posibilidades de la firma de generar valor agregado para los accionistas (shareholders) y los terceros participantes involucrados (stakeholders).

Existe una articulación entre los argumentos que se esgrimen y que vincula a los objetivos que nuestra disciplina intenta abarcar. Si el SIC no suministra información para poder analizar cuál sería la posición futura de la empresa en el mercado, al no poder identificar, cuantificar y gestionar sus mayores recursos o ventajas competitivas, estamos mermando la profundidad de los aportes de nuestra disciplina.

Si el riesgo es el origen de la variabilidad en el precio esperado de los activos financieros y la información es la variable que lo disminuye, ¿qué flujo de información adicional -diferente en contenido como en calidad- se debe suministrar para que ese riesgo alcance valores cada vez menores?

Esa es la pregunta para la cual aún no tenemos respuestas. Al menos, respuestas que resulten ser verdades incontrastables4 .Por lo tanto, frente a este orden de acontecimientos, el marco de referencia es el siguiente:

1- Un entorno con cambios dinámicos, multidireccionales, donde se necesita una gerencia no estructurada y flexible, formulando estrategias descentralizadas y participativas.

2- Las ventajas competitivas, que hacen diferentes a las organizaciones, se sustentan más por las condiciones internas -las externas son iguales para todas-, tema desarrollado por la moderna Teoría de la Empresa. Esa distinción convierte a cada firma, en un conjunto de activos irrepetible, con activos tangibles, tecnologías, habilidades, conocimientos que se aplican, combinan en el tiempo y que su capacidad competitiva sea la consecuencia genética de todo lo enunciado.

3- Un sistema de información que no contempla las necesidades de la era del conocimiento. No hemos aprendido aún a organizar ese flujo para poder obtener datos sobre lo que acontece dentro de la organización, en materia de creación de valor.

Por lo tanto, necesitamos diseñar un sistema diferente a partir de los nuevos requerimientos informacionales. Ya se han dado los primeros pasos y la OCDE alienta su investigación, a través de diversos programas.

El paradigma a resolver consistiría en la manera de identificar, medir y gestionar a los activos intangibles, para incorporarlos al análisis táctico y estratégico. De todos los modelos originados en la OCDE (MERITUM, 2002), el Informe de Capital Intelectual (ICI) parece ser una buena opción inicial de trabajo. Su propósito consiste en informar a terceros, sobre lo que está haciendo la organización para potenciar sus competencias esenciales: cuál es la Visión/Misión que se ha propuesto; qué Capacidades considera necesarias para potenciar en función de aquellas y finalmente, cuáles son los Indicadores que ofrece, para que el destinatario de la información los tome como referencia para conocer el grado de avance efectivo de esa capacitación.

El ICI se presentará como información complementaria a los Estados Contables. Además, se aconseja agregar un anexo sobre gastos e inversiones de la organización, agrupados en función de objetivos estratégicos perseguidos y en relación a los indicadores mencionados5 y no en base a las exigencias de la ley 19550.

Por otra parte, para este trabajo, adquiere relevancia fundamental la aplicación del Cuadro de Mando Integral (CMI), porque nos permite obtener la información no solo desde la óptica operacional y financiera (tradicionales), sino desde una perspectiva acorde con nuestros objetivos: productividad y crecimiento, donde a este último indicador se lo puede relacionar con los avances que se desean obtener en el mejoramiento de los intangibles. Se busca eliminar un excesivo énfasis en el uso de las mediciones financieras del negocio, para pensar más en la creación de valor a largo plazo, especialmente basados en el peso del conocimiento para la generación de un crecimiento futuro.

La propuesta sería: la utilización de la herramienta Cuadro de Mando Integral para organizar el flujo interno de información entre los Estados Contables, Cuadro de Inversiones y Gastos y el Informe de Capital Intelectual.

1. Estado del Arte

1.1 Sistema de Información Contable (SIC)

El sistema de información contable ha sido utilizado -y perfeccionado desde hace muchos años- para clasificar, registrar y ordenar las transacciones comerciales de la humanidad.

Su estructura básica ha permanecido prácticamente inalterable a través de los siglos, a pesar de las mejoras en sus herramientas, producto de una búsqueda permanente en pos de perfeccionar la calidad de la información que suministran sus registros .Sin embargo, los mismos empresarios en muchos casos consideran que la información contable no es útil para la toma de decisiones. Las investigaciones de campo realizadas así lo demuestran (Dapena, Dapena, 2003).

A continuación analizaremos algunos de los aportes ofrecidos por la literatura:

1.1.1 Uso de ratios

La posibilidad de incrementar la utilidad de la información otorgada tanto por el registro de las operaciones diarias, como por aquella que surgen de los estados contables, ha sido siempre una herramienta buscada por los estudiosos del SIC. Entre ellas se encuentra la utilización de ratios.

¿Cuáles son los supuestos que sostienen y otorgan credibilidad informativa al uso de los ratios? Primero, podemos decir, como definición, que las ratios son una relación entre dos o más variables, con el propósito de hacer un diagnóstico. Su razonabilidad dependerá de la situación particular analizada. Pero la calidad del diagnóstico depende de aplicar un número importante de combinaciones, utilizando información contable/financiera que enfoque la situación desde varios ángulos. Por ello, depender de un solo índice no es solo pobre, más aún, es irrelevante. Lo mencionado precedentemente es lo que otorga credibilidad informativa al uso de ratios.

Es por ello que los datos deben ser usados como un elemento adicional pero no excluyente. Y por otra parte, extrapolar las tendencias creyendo que las mediciones del pasado se mantendrán en el tiempo, es al menos, aventurado y casi temerario.

1.1.2 Variables de flujo y variables de stock

Los datos obtenidos a través del SIC pueden ofrecer información acerca del proceso de una actividad o bien, del resultado final de ella. Suelen manejarse variables de flujo (información de proceso), o también puede operarse con variables de stock (información consolidada).

Las Variables de flujo indican que es lo que esta sucediendo en un período, como puede ser una Cuenta de Resultados o un Estado de Origen y Aplicación de Fondos. Las segundas, Variables de Stock, aparecen en un Balance o Estado de Situación Patrimonial (como si fuese una fotografía).

No obstante, siempre suministrarán información que es consecuencia de decisiones anteriores que los terceros siempre desconocen. Los ratios son instrumentos útiles pero no excluyentes, pudiendo la información conseguida ser transitoria o permanente y su interpretación puede ser tan diametralmente opuesta, como la que exponen.

Veamos un ejemplo: un elevado stock de mercaderías puede originarse en decisiones de muy distinto propósito: a) la preparación para una guerra de precios, b) recaudos tomados para ventas estacionales, c) una prevención ante una escasez de proveedores confiables o bien, d) una pésima política comercial que atiborra nuestros depósitos por ventas no concretadas.

1.1.3 Causas y consecuencias

Los ratios han sido utilizados por la literatura para diferenciar entre empresas sanas y empresas enfermas. Sin embargo, los mismos autores son concientes de que no existe ningún modelo teórico que fundamente que variables sí o sí, son las que corresponden utilizar para diagnosticar la situación económico-financiera de una empresa o conjunto de ellas. Por eso, su elección, es más intuitiva que producto de un fundamento analítico.

Existen varios problemas (Vigier, 2001) con la selección de los ratios. El problema de la multicolinealidad (correlación entre ellos), que origina inconvenientes en la determinación de cuáles son los más significativos y el problema de la normalidad en la distribución. Estudios empíricos destacan que pocos de ellos presentan una distribución de probabilidad normal.

En consecuencia, siguiendo el razonamiento apuntado por Vigier (2001), se pueden efectuar tres consideraciones:

1) Los ratios son relaciones matemáticas entre las distintas valoraciones que emanan de los estados financieros que periódicamente se elaboran. Estos cuadros muestran una tendencia positiva o negativa de la empresa a través del tiempo. Esto importa, dado que entonces el ratio representa un síntoma y no una enfermedad (o causa del síntoma).

2) Los modelos de ratios tradicionales son poco formales y por lo tanto, la selección de los que se utilizarán, provienen del juicio del analista. Esto determinará que no siempre se elegirán los mismos y el peso relativo para fundamentar una opinión, también provendrá del mismo analista.

3) Como conclusión de los anteriores, no es aventurado destacar que el diagnóstico económico financiero que se origina con información proveniente de los ratios, posee importantes signos de discrecionalidad que emanan del mismo analista.

Como ejemplo, Mondino y Pendas (1994) asocian varios indicadores y obtienen conclusiones sobre resultados de estrategias de indudable valor, tales como "margen sobre ventas", "rotación de activos", "estructura de financiamiento" y "política de dividendos".

Sin embargo, cualquier análisis basado en combinaciones de índices, refleja siempre las consecuencias de políticas anteriores. Tampoco el sistema nos informa sobre una probable decisión asumida, cuyo resultado final puede traer consecuencias relevantes (pérdidas o ganancias), por cuanto solo entrega datos sobre medidas que fueron puestas en práctica con bastante anticipación.

No conocemos aún instrumental de diagnóstico que permita detectar con certeza, si el proyecto o la empresa serán exitosos. Tampoco -en una organización en marcha- si en el futuro la situación será muy diferente a la que presenta en el momento de su análisis.

En otras palabras, la información suministrada pocas veces puede anticipar resultados futuros por decisiones tomadas con anterioridad. Solo va exponiendo las consecuencias ex post, a medida que comienzan a reflejarse en sus cuadros.

1.2. Contabilidad tradicional y contabilidad gerencial

La contabilidad tal como fue concebida, solo ha podido ser perfeccionada a través de numerosos trabajos de investigadores que, paulatinamente, la dotaron de herramientas de elaboración más acabada. Sin embargo, recién en 1992 -con el Balanced Scorecard- Cuadro de Mando Integral- diseñado por Kaplan y Norton (1997), cuando surge un modelo cuyos aportes aún no se vislumbran en su totalidad6.

En sus principios, solamente se creyó que se estaba al frente de una herramienta de medición más, pero posteriores aplicaciones la fueron transformando en un elemento de valor para lograr una metodología de trabajo que abarque la gestión estratégica integral de una organización.

A través de distintos foros de discusión, se han incorporado nuevos conceptos como el control de las medidas tomadas por la Administración Estratégica, con el propósito de clarificar primero los objetivos, controlar su correcta alineación de acuerdo a sus prioridades y si se tienen en cuenta o no, y la misión con las estrategias que se desencadenan de los propósitos determinados en el proceso de planeamiento.

Entonces, ha superado la etapa de un mero instrumento de control operativo, para pretender obtener una visión sistémica de la organización. Uno de los aportes más importantes, ha sido el diseño del denominado "Mapa Estratégico" que pretende manipular y gestionar cuatro perspectivas:

Las internas: aprendizaje y crecimiento de los procesos de la organización.

Las externas: clientes y finanzas, por cuanto es el contacto con el exterior.

Su perspectiva también pretende controlar dos iniciativas estratégicas: crecimiento y productividad.

Esta filosofía de gestión es hoy, la mejor herramienta disponible para poner en marcha investigaciones sobre los intangibles contenidos en una organización y su posible impacto en la futura creación de valor.

Más adelante volveremos sobre el tema.

Siguiendo el razonamiento, podemos identificar dos clases de usuarios de la información, tanto de los activos tangibles como de los denominados intangibles.

a- Usuarios internos:

Todo el recurso humano de una organización, con distinta profundidad y cantidad, es usuario de la información originada por quienes toman las decisiones. Por eso se creó la llamada Contabilidad Gerencial, cuyo propósito esencial es transformar los datos en información útil para tomar decisiones. A su vez, los recursos humanos hacen monitoreo interno y externo para obtener datos que les permitan hacer aquellas decisiones mas eficientes y eficaces.

Si el éxito pasa por los activos intangibles, este será ahora nuestro objetivo. Por ello existen estudios para identificar indicadores del capital intelectual y se trabaja sobre varias categorías, entre ellas: investigación y desarrollo, procesos organizativos, reputación empresaria, recursos humanos y nuevas tecnologías de información

b- Usuarios Externos.

Obviamente, el enfoque sistémico nos indica la relación de la organización con su entorno. Pero son los inversores los que manifiestan mayor preocupación por la valorización de los intangibles, habida cuenta de la diferencia incremental entre el valor de libros y el valor de mercado de las acciones de la empresa (la ya conocida Q de Tobin). La administración financiera - como disciplina- sigue atentamente este tipo de relaciones y los análisis multivariantes ponen de manifiesto la disminución del vínculo entre los beneficios y el valor de las acciones. Más aún, otros estudios (Lew y Zarowin, 1999) marcan una disociación mayor en las empresas con fuerte inversión en I&D. Asimismo, existe evidencia sobre la falta de eficiencia de los mercados de capitales (Teece, Pisano y Shuen, 1997), donde el enfoque de información asimétrica (Stiglitz, 1974, 1985; Stiglitz y Weiss, 1981 y Spence, 2001)7 suministra los microfundamentos de competencia imperfecta al análisis económico. Tal circunstancia, le otorga un mayor valor al uso de la información que contenga la valoración del capital intelectual y de los activos intangibles8.

1.2.1 Administración financiera

Compleja ha sido la tarea de los investigadores en esta disciplina, por cuanto con las herramientas tradicionales han tenido que resolver problemas tales como, ¿cual es valor actual del flujo futuro de fondos de la empresa y cuán sólidos han sido los fundamentos que se han tenido en cuenta para proyectarlos?

Los analistas financieros son conscientes de que no pueden basar sus predicciones solamente con la información que surge de los estados contables. Pero al mismo tiempo, aunque obtengan datos sobre las inversiones en intangibles, aún no se encuentran capacitados para valorarla en toda su dimensión, porque todavía no se desarrollo un método sistematizado y confiable para utilizar en esas investigaciones.

No obstante esa indefinición, debemos señalar (si pudiéramos medirlo así) que la co-varianza entre los activos intangibles y el valor de la empresa (como valor actualizado de ingresos futuros), se acerca cada vez más al valor de uno (1).

Como contrapartida si tomamos la empresa como una serie de activos tangibles e intangibles, podemos proponer que el "portafolio empresa" tiene las siguientes características. Los activos tangibles tienden a tener una correlación cada vez más cercana a uno (1) cuando "co-varían" entre sí, mientras que su correlación con los activos intangibles tiende a ser perfectamente negativa (-1).

Más precisamente, cada vez menos, el rendimiento-riesgo de los intangibles, tiene alguna relación con el rendimiento-riesgo de los tangibles.

Ante estas circunstancias, la ausencia de correlación (para seguir usando la misma terminología) entre la información entregada por el SIC y el resultado futuro de la empresa, se incrementa en forma constante porque el paso de la economía industrial a la economía del conocimiento no se detiene.

El análisis de cómo disminuir el riesgo del inversor en un mercado de capitales, ha sido desarrollado a través de investigaciones estadísticas, destinadas a obtener valores probabilísticos, que permitan hacer más previsible el futuro comportamiento del rendimiento empresario. Por eso, se recurre a medidas tales como la varianza, el desvío estándar y la covarianza, medida estadística que estudia el grado y sentido de vinculación entre dos variables aleatorias.

La administración financiera se ha enriquecido con distintas teorías que intentan acotar la incertidumbre de los mercados. La "teoría del portafolio" es una de las más importantes y ha sido mejorada permanentemente. En su concepto básico subyace la idea de que la diversificación es la mejor de todas las posibilidades que tiene el inversor para reducir la incertidumbre.

Sin embargo, destacaremos algunas conclusiones (López Dumrauf, 2003) respecto de los contenidos de esta disciplina:

1 Nuevamente cometemos el error de armar información (betas) con datos del pasado para predecir el comportamiento futuro de una acción.

2 Diversificamos, casi eliminamos el riesgo único, pero no podemos sustraernos del riesgo sistemático.

3 La existencia de información asimétrica es una constante, sino todos los inversores deberían conformar el mismo portafolio.

4 Existen diferentes actitudes frente al riesgo, por lo tanto, los portafolios son armados por los especialistas con tres o más enfoques: desde muy conservadores hasta muy agresivos. Sin embargo, todos se confeccionan con información extraída de su comportamiento pasado.

5 Los analistas profesionales arman los portafolios sub-expuestos en acciones y sobre-expuestos en bonos, lo que refleja una humana actitud frente al riesgo. Cualquier análisis realizado, incluso a través de una base de datos ordenada por computadora, refleja datos ciertos (de la empresa o del mercado) con riesgos que han sido medidos a través de hechos ocurridos en el pasado, lo que no significa que sean valederos para el futuro.

6 Se han generalizado el uso de dos estrategias. El bottom-up que consiste en una revisión de los datos desde el interior de la organización hacia el mercado y el top-down, que consiste en mirar el comportamiento de los mercados y sus posibles tendencias.

Es obvio, que el top-down era la última de las tendencias y el que fundamenta todo el desarrollo del análisis financiero de los últimos tiempos. Sin embargo, ahora se parte desde el bottom-up porque sería el que ofrece mejores perspectivas desde la óptica de su profundización. No tanto, por una mejora de la calidad de la información financiera, sino por incorporar al análisis aquella información que se relaciona con sus habilidades conceptuales, sus estrategias futuras de mercado-producto y sobre el desarrollo de su conocimiento organizacional.

Los analistas financieros, principales usuarios del SIC, son concientes que necesitan más información no financiera. Hay estudios en la OCDE (MERITUM, 2002) que sostienen que los analistas rescatan la importancia de poder contar con:

1- Información sobre el futuro de la empresa y del mercado.

2- Información sobre los factores que crean valor a largo plazo.

3- Acercamiento entre la información suministrada y la manejada internamente.

De todos ellos, se desprende que los factores intangibles más valorados por los analistas financieros son: la posición competitiva de la empresa dentro de su sector, la calidad de su gerencia y la capacidad innovadora demostrada por la organización.

Sin embargo, hasta ahora Low y Kalafut (2002) afirman que solo el treinta y cinco (35) por ciento de las decisiones de asignación, realizadas por inversores profesionales, tienen su fundamento de peso en información sobre intangibles.

No obstante, en los países nórdicos (Suecia, Noruega, Dinamarca), comienzan a valorarse los informes adicionales suministrados por las empresas, acerca de su tarea en el fortalecimiento de sus activos intangibles. Estos informes -llamados Informes de Capital Intelectual (ICI)- se suministran como un complemento de los estados contables tradicionales (Guimón, 2004).

Aunque exista resistencia todavía a considerar los intangibles como activos, su presentación se solicita como necesaria para decidir sobre el grado de calificación crediticia.

Todavía es un análisis subjetivo e intuitivo, porque no se dispone de herramientas o procedimientos específicos para analizarlos.

1.3 Normas contables internacionales (NIC)

1.3.1 La NIC N° 38 y los activos intangibles

La teoría positiva de la contabilidad pretendió que el SIC fuera un sistema altamente capacitado y eficiente tanto como sistema de control como para cumplir funciones de dirección9.

Se lo ha perfeccionado constantemente, pero ¿tal cuál esta concebido, puede exigírsele la identificación, medición y gestión de los activos intangibles?

Inmersos es una economía donde la búsqueda se orienta a la creación de valor para el cliente (interno o externo, público o privado) y donde la creación de ese valor se aleja cada vez más de las inversiones tradicionales, es obvio que a medida que las inversiones en conocimiento se incrementan, menos confiable será nuestro sistema de información.

Las conclusiones a que arribamos, cuando analizamos los Estados Contables, reflejan los efectos de los actos económico-financieros y no sus causas. La informática acorta los tiempos de acceso, diversifica y amplía la información, pero no solo se trata de obtener más de lo mismo, sino de algo sustancialmente diferente: la información contable dirigida hacia el mercado tiene que ver con las expectativas y esta no se elabora, porque se sustenta en la estrategia cuyos resultados se verán más adelante.

Las normas internacionales de contabilidad, en su versión 38 (Norma Internacional de Contabilidad N° 38, 2004), no se apartan mucho del concepto tradicional.

Los criterios para valorar los intangibles surgen de las recomendaciones de la International Accounting Standards Board (IASB)10.

1.3.2 Qué considera como intangibles

Los activos tangibles son definidos en forma tradicional.

Los activos intangibles a pesar de su nombre, para esta norma son identificables, de carácter no monetario y sin apariencia física. Obviamente, para ser considerados activos deben ser controlados por la entidad y si se los posee, es porque se entiende que tienen la posibilidad de generar beneficios futuros11.

2. Teoría de la firma

2.1 Orígenes

Aunque Peter Drucker (1994) haya dicho que el centro de atención de las decisiones debe enfocarse hacia la innovación y el marketing, las utilidades (que para ese autor decantarían como consecuencia del grado de acierto de aquéllas) constituyen un aspecto central de la teoría de la empresa.

Los trabajos de Michael Porter (1985, 1990, 1996), derivación directa del paradigma "Estructura-Conducta-Desempeño", surgido en la escuela de Harvard en los años treinta y que forman parte de la corriente denominada Economía Industrial, siempre otorgaron un papel fundamental a los factores externos como origen de la rentabilidad empresarial.

Para esa corriente del pensamiento administrativo, las ventajas competitivas diferenciales solo podrían mantenerse en el corto plazo. En el largo plazo, las organizaciones aprenden, se copian e igualan sus rendimientos, hasta que una próxima diferenciación producto de alguna innovación tecnológica o de proceso, genere un nuevo incremento en la productividad.

Sin embargo, los primeros cuestionamientos comenzaron a plantearse, cuando -al observarse el comportamiento de las organizaciones dentro de un solo sector-, se detecta que la varianza en sus resultados operativos es mucho mayor dentro de ese sector, que la existente entre las empresas de diversos sectores industriales (utilizando el lenguaje de Michael Porter). En otras palabras, si las condiciones externas son objetivas, independientes e inalterables por las empresas, la justificación de las diferencias tiene que venir de las condiciones internas.

Los primeros estudios empíricos (Montgomery y Wernerfelt, 1988 y Rumelt, 1974) pusieron en evidencia las contradicciones del planteo inicial. Y en función de que las condiciones externas son las mismas para todo el grupo de empresas de un sector, el análisis de las diferencias en la rentabilidad se trasladó a la investigación de los recursos y habilidades internas de cada organización, transformándose este enfoque en el fundamento principal de la Teoría de Recursos y Capacidades12.

Sus orígenes se remontan a 1959, cuando Edith Penrose pone los primeros cimientos de esta teoría y es Barney (1991) quien estructura los fundamentos en dos supuestos fundamentales:

1- Cada empresa es heterogénea en la dotación de recursos y capacidades que posee o controla, consecuencia de sus habilidades, conocimientos y saberes.

2- Si esta heterogeneidad en los recursos y capacidades se puede mantener en el tiempo (diferenciación), será posible que la ventaja competitiva también pueda sostenerse.

2.2 Activos intangibles

Las autores intelectuales de las normas internacionales de contabilidad número 38 (NIC 38) todavía persisten en una actitud conservadora frente a los alcances de los cambios que se producen en la sociedad del conocimiento.

La Asociación Española de Contabilidad y Administración (AECA) en su documento "La dirección y gestión por competencia", elaborado en 1999, hace referencia a Edith Penrose, casi como pionera en la idea de un nuevo concepto acerca del nacimiento de la utilidad empresaria, al afirmar que los factores esenciales en el proceso de producción, no son los recursos (activos tradicionales) sino los servicios que tales recursos proveen. Los servicios que rinden esos recursos (activos) son una función del modo que se emplean.

El mismo recurso (activo) empleado en forma diferente y en combinación con tipos o cantidades también diferentes, rendirán también servicios (o utilidades) diferentes. Para AECA, Edith Penrose utiliza la palabra servicio como un sinónimo de capacidad.

Por lo tanto, hay modos diferentes de combinarlos, como también de usarlos y eso hace la distinción que nos preocupa. Habrá recursos tangibles y porque no, intangibles, codificados lo cual los hace públicos, pero también estarán aquellos que permanecen ocultos, por cuanto aún son tácitos y no se ha querido/ podido explicitar13.

Por tanto, podemos argumentar que el desarrollo tecnológico/empresario es y será la resultante de un proceso que se inicia como una investigación que intenta resolver un problema, hasta que se llega a un conocimiento en principio tácito, transformado luego en una ventaja competitiva. Se convierte en información pública, en la medida que sea robado a través del espionaje industrial, cedido o comercializado. Una vez socializado, pasa a ser patrimonio común de la industria.

Esa ventaja competitiva inicial, desaparece al ser compartida, hasta que ese u otro grupo de personas integrante de una organización, genere un nuevo conocimiento tácito que se transforme otra vez en una ventaja competitiva.

Para Peter Drucker (2000), el proceso sería, primero, tener un dato (es una experiencia previa), luego pasar al conocimiento (lo llamamos conocimiento implícito o experiencia puntual que concreta un reto determinado) y finalmente, si se lo externaliza, lo denominaremos información o conocimiento explícito.

El desafío de nuestra disciplina será captar, medir y gestionar este conocimiento implícito que permite a una organización ser diferente. Para ello, posee una combinación única de recursos y capacidades heterogéneas -entre tangibles e intangibles- que constituyen el soporte de su actuación competitiva.

La imagen de la empresa, el conocimiento tecnológico o la originalidad de sus procesos internos, el capital humano, la estructura organizativa, la marca, el logotipo o las relaciones con los clientes y proveedores, son algunos activos intangibles que no podemos explicitar.

Esa combinación única de activos tangibles e intangibles, constituyen el factor clave del valor de la empresa.

Entonces nos preguntamos, ¿cuál sería el papel de la contabilidad en la economía del conocimiento? ¿Qué esperamos de su contenido y exposición? Para muchos teóricos, el SIC debería exponer las causas que definen el porque un gerente toma una decisión y no otra, en el momento de elegir cuando se está al frente de la organización.

También debería explicar el porque de la diferencia entre su valor de cotización en el mercado y el valor que surge de los libros.

¿En realidad, es valedero afirmar que existe una relación concluyente entre la información publicada por la empresa y las decisiones tomadas en el mercado de valores?

No quedan dudas, que el SIC fue diseñado como órgano de control de las operaciones internas de las organizaciones y sus fundamentos -propios de otras necesidades- permiten monitorear el cumplimiento de los objetivos -o su apartamiento- propuestos por aquellos que tomaron las decisiones oportunamente.

De manera tal que suministra información económico-financiera, valorada en términos históricos o actuales, de un proceso que acaba de transcurrir y directamente relacionado con las decisiones tomadas por la gerencia y modelado por el comportamiento del entorno -que va mucho más allá de su propio mercado- y que alcanza a los vaivenes de la economía mundial.

De los cuadros sintéticos y analíticos del SIC surge la posibilidad de interpretar fehacientemente la actividad económica-financiera transcurrida y sus efectos en los cambios de activos y pasivos. Sin embargo, en toda esa profusión de datos e información explicita, hay nula -o poca- evidencia del conocimiento implícito y menos aún de las expectativas de rendimiento futuro.

Por lo tanto, si la ventaja competitiva tiene su mayor soporte en los activos intangibles, su imposibilidad de detección, o simplemente su negación como información, transformarán a nuestros estados contables en una ficción.

Veamos una definición completa:

Recursos Tangibles: son aquellos activos de la empresa que tienen soporte físico, son fácilmente identificables y cuantificables. Inmovilizado (terrenos, máquinas, etc.), Existencias (M.P., productos terminados) y Activos Financieros, (derechos a percibir, moneda extranjera, acciones de otras empresas).

El objetivo de la gestión es la mejor asignación posible de los recursos que lleve a optimizar su uso (con lo que está de acuerdo toda la literatura de la empresa), pero también existen inconvenientes por cuanto su valoración contable o histórica puede diferir sustancialmente de una evaluación estratégica (Navas López y Guerras, 2002).

Recursos Intangibles: involucran al conocimiento y habilidades tácitas, son recursos sin soporte físico y por ende son difíciles de medir y cuantificar. Hoy se define que los recursos de una empresa son la capacidad humana y los recursos estructurales. El conocimiento es el elemento clave en la creación de valor en la empresa y en el mantenimiento de las ventajas competitivas14.

Sus características hacen que su determinación (Navas López y Guerras, 2002) y Navas López (2004) se constituya en un desafío para el siglo XXI. Entre las cuales podemos destacar:

1- Invisibles: carecen de soporte físico y por eso es difícil identificarlos, lo cual constituye la primera y más importante dificultad.

2- Poco cuantificables: cómo cuantificamos la información y/o el conocimiento. Parte del conocimiento está explicito y por ende se lo conoce, pero el que determina la diferencia muchas veces es tácito, por tanto no formal ni codificable, está incorporado (embodied).

3- No los refleja el SIC: como consecuencia de su primera característica (invisibilidad) no se ven reflejado en los Estados Contables, lugar donde solo se manifiestan aquellos absolutamente tangibles. La denominada "objetividad o principios de prudencia contable" impide mostrar en los activos el valor "llave de un negocio", salvo que se hubiese abonado y con la salvedad de su rápida amortización. Se lo considera como algo impuro.

Sin embargo, la cuestión de fondo se soluciona en una buena medida, cuando la empresa cotiza en bolsa y es allí donde aparece la diferencia entre el valor de libros y el valor de compra en el mercado, quien a través de múltiples transacciones determina -por fin- cuánto valen los activos intangibles de ese emprendimiento.

4- Apreciación (y no depreciación) por el Uso: es práctica contable depreciar por su uso a los activos tangibles, por cuanto así se procede a cargar su costo a los períodos que aprovecharán su utilidad. Los intangibles, en cambio, ganan valor a medida que se los utiliza. Su uso crea nuevas ventajas competitivas que pueden generar un aumento de la productividad y tal cual lo previeron los "evolucionistas", la innovación y el conocimiento crean la ley de los rendimientos crecientes y debiéramos en este caso, contabilizar "una apreciación de valor y no a la inversa15.

5- Inexistencia de mercado: no hay un mercado de compra y venta de intangibles, tal cual lo conocemos para los productos tradicionales. Salvo el caso de los recursos humanos, que se pueden contratar, la mayoría de los intangibles no se pueden aprehender. Por ejemplo, los conocimientos tácitos, ya dijimos que no son codificables, por lo tanto imposibles de transferir. Incluso, los codificables como el conocimiento explícito, adquieren características de bien público: su uso no lo disminuye y puede ser compartido.

6- Lentitud en su acumulación: no se compran, se acumulan lentamente como en un proceso de aprendizaje. Es la experiencia y el conocimiento que luego se transforma en un aumento de la productividad o en el nacimiento de una nueva ventaja competitiva.

7- Indefinición de los Derechos de Propiedad: en el conocimiento y en la información, no siempre los derechos de propiedad se encuentran bien definidos. Las habilidades, aptitudes y experiencia no importan dónde y cómo fueron adquiridas, pero se van con las personas.

8- Valor de liquidación casi nulo: los intangibles no personalizados, necesariamente ligados a la actividad comercial, desaparecen con la empresa.

3. Propuesta

3.1. Dificultades acerca de su Formulación

Hemos conceptualizado que, según la moderna teoría de la firma, cada organización es diferente por cuanto es una colección única de recursos y capacidades. Sus habilidades -pocas o muchas- tienen su origen en el conjunto de rutinas que desarrolla al cabo del tiempo y esto constituye el fundamento de que sus utilidades son producto o resultado de una gestión que involucra también una única combinación de activos tangibles e intangibles16.

Las ventajas competitivas son intangibles. Es una necesidad diseñar nuevas formas de presentación de la información sobre intangibles y de los procesos de creación de valor. Ofrecer indicadores ciertos y comparables que pongan de manifiesto si realmente los estamos gestionando.

Mientras tanto, operamos con valor (en términos de valentía, con distintos grados de aversión al riesgo), porque nos manejamos con pobre información y datos insuficientes. Nuestra disciplina (Bontis, 1998) no ha logrado aun medir las ventajas competitivas que hacen a una organización diferente.

3.2. Informe de Capital Intelectual

Por supuesto que, la literatura no se ha quedado inerme frente a esta incertidumbre y en forma permanente busca métodos de trabajo para mejorar la información que atañe a los activos intangibles. Por razones de espacio no se pueden exponer todos los caminos iniciados, pero existen varios portales de la OCDE que permiten indagar con mayor profundidad sobre estos temas.

No tenemos espacio aquí para describir las diferencias existentes entre los países, en cuanto a la admisión o no de un activo intangible, sí adoptan como regla principal los criterios conservadores del IASC.

Centraremos el análisis en describir cual es el camino iniciado para obtener mayor información sobre intangibles de la organización y cual sería nuestra propuesta para que, su identificación y grado de avance en el incremento de su valor, sirva como elemento para que los analistas financieros pueden mejorar su certeza en la calificación del riesgo en una inversión.

Se entiende, que se trata de información adicional a la que se suministra a través de los Estados Contables y sus Anexos.

No es nada nuevo que, en el seno de la OCDE, el llamado Informe de Capital Intelectual (ICI) forma ya parte de un nuevo instrumental de contenidos para analizar el tratamiento que hace la empresa de su capital intelectual. Estos informes transmiten a la comunidad inversora los avances que en innovación y calidad de estrategias hacen las organizaciones.

Entiéndase que explicitan información sobre estrategia, sus relaciones con los clientes y proveedores, de su capital humano y de su capacidad innovadora. La pregunta básica consiste en saber que falta para que este avance (el ICI) sea siempre coherente y verificable.

Ya dijimos que el SIC no opera para suministrar determinada información. El riesgo de cambios radicales amerita informes complementarios para reducir ineficiencia y asimetría de información en los mercados de capitales. El contenido exigible para confeccionar el ICI, es el siguiente:

a- Misión/Visión de la empresa: hay muchas definiciones, pero demos una práctica. ¿Qué necesidades satisfacemos? ¿A quién satisfacemos? ¿Con qué habilidades o estrategias los satisfacemos? Al hablar sobre nuestros contenidos y estrategias, también hacemos referencias a cuales son los intangibles críticos necesarios para alcanzar esos objetivos. Informamos (y en la empresa aprendemos a conocer) como creamos valor y que papel juegan nuestros intangibles. La "Visión" sería la imagen que la organización entiende que tendrá en el futuro. Hacia donde enfoca su camino y cual sería el destino final pretendido.

b- Resumen de recursos y actividades intangibles: describe que recursos utiliza y que actividades realiza y realizará para potenciar esas habilidades necesarias para seguir generando valor en el mercado en el cual está inmersa. ¿Cuáles son? Logística de la distribución, asociación con sus proveedores, distinta política de recursos humanos, diseño del producto, servicios post-venta, fidelización de los clientes, ocuparse de los pequeños y grandes detalles. La lista no termina aquí, pero importa saber cómo diseña su estrategia, cuál es la respuesta del mercado y qué hace para mejorar sus potencialidades.

c- Sistema de indicadores: quizás lo más difícil. Se debe apreciar hasta que punto la empresa está cumpliendo sus objetivos. A veces, no es tan fácil distinguir entre recursos (lo que se posee) y las actividades (acciones). El desafío es proporcionar una amplia gama de procedimientos adecuados y normalizados, que permitan desarrollar indicadores valederos y comparables para poder mensurar si la empresa va teniendo éxito en su tarea de incrementar la calidad de los intangibles que considera (y que los analistas consideramos) valiosos, únicos, tácitos y por eso, casi intransferibles a terceros.

¿Resulta fácil conseguir que las empresas confeccionen el ICI para que los terceros evalúen su comportamiento competitivo? Si los informes no son coherentes y verificables, sus aportes serán nulos. Por eso se necesitan metodologías de análisis que soporten pruebas que los conviertan en una herramienta cierta para detectar el valor.

a- Barreras de Demanda: los analistas financieros no siempre solicitan mayor información sobre todo si esta no es la que se maneja tradicionalmente; ya que por ser diferente genera incertidumbre en el analista, aumentando la visión de un mayor riesgo. Para estos analistas que siempre utilizaron información estadística e instrumentos matemáticos; el ICI será siempre un aporte sin peso a la hora de tomar decisiones para invertir. Lo dicho precedentemente lo sostiene Johanson (2003) al decir que tiene dificultades para interpretar el ICI, ya que no poder cuantificar constituye algo incomprensible para los analistas y Hall (2003) agrega que no hay nada mejor que medir los resultados financieros pasados.

Al no existir herramientas o procedimientos específicos, normalizados, que permitan una directa conexión entre intangibles y resultados, los analistas creen que todo es intuitivo y subjetivo (Guimón, 2004).

b- Barreras de Oferta: estos llamados "mecanismos aisladores" quizás sean hoy la mayor traba para la elaboración de los ICI, porque son las propias empresas las que deben transmitir su propia información y no son muy proclives a ello. Muchas suponen, que se trata de información privada y por tanto, susceptible de ser copiada. Otras por su parte, no saben como conectar la Misión, con los Objetivos, Estrategias y finalmente, que recursos/ actividades son claves para incrementar su valor y sustentar las ventajas competitivas. Hay que entender, que ese análisis requiere conocimientos y convicción profunda de lo que se está gestionando.

De ahí en más, el paso siguiente es todavía una tarea a desarrollar. Buscar la vinculación entre intangibles y los resultados financieros."Esta vinculación es muy difícil, porque las interrelaciones entre los distintos factores son muy complejas y difícilmente puedan aislarse" (Cañibano y Sánchez, 2004).

Como aun no se han estandarizado los procesos de obtención de información, los analistas financieros no pueden enlazar -metodológicamente- los ICI con la estimación de flujo de fondos de caja futuros de las organizaciones (Guimón, 2004).

3.3. El Cuadro de Mando Integral

Aunque el Cuadro de Mando Integral (CMI) no ha sido diseñado para explicar la teoría de recursos y capacidades, la circunstancia de agrupar la información generada por la empresa desde varios puntos de vista, lo constituye en una herramienta poderosa para hacer uso práctico de aquella propuesta. En efecto, se ha terminado el tiempo en que solo interesaba la perspectiva financiera para analizar sus desviaciones en función de lo proyectado en el planeamiento.

Hoy interesa saber si esos desvíos son originados por problemas de logística, diseño, producción, calidad y tiempos de ciclo, entre otras. Lo que hay que entender es que no desechan procedimientos como Activity Based Budgeting (ABB), costos estándares, sistemas de localización de costos indirectos, Activity Based Costing (ABS), Activity Based Management (ABM), contabilidad por áreas. Todos ellos se usan en la medida que puedan obtener información que permita enlazar, como ya se explicó, Misión, Objetivos, Estrategias y Capacidades Centrales Críticas.

Para entender el enlace entre el CMI y el ICI, pasamos a explicar en primer lugar, el contenido de este último.

- Misión/Visión: se explica más por una necesidad a satisfacer, que por productos o servicios determinados. Por ejemplo, la visión de H.P. no es hacer computadoras sino solucionar problemas en cuanto al manejo de la información. Con la Misión se formula ideológicamente la imagen de cada organización, su carácter, que habilidades desarrollará y lo que su cliente deberá esperar de la compañía.

- Resumen de Recursos y Actividades: Es natural que de la Misión se desprenda cuales serán los "saberes críticos" que deberán potenciarse para satisfacer al cliente. Si se compite por calidad se necesitarán determinadas capacidades, que serán distintas si nuestro propósito de ganar mercados fuera, por ejemplo, con bajos costos, y también serán diferentes si pretendemos tener diseños novedosos. Esto explicado muy brevemente y de manera general, pero también sabemos que si queremos aumentar nuestra cuota de mercado, los caminos iniciados por la firma pueden ser distintos o varios a la vez.

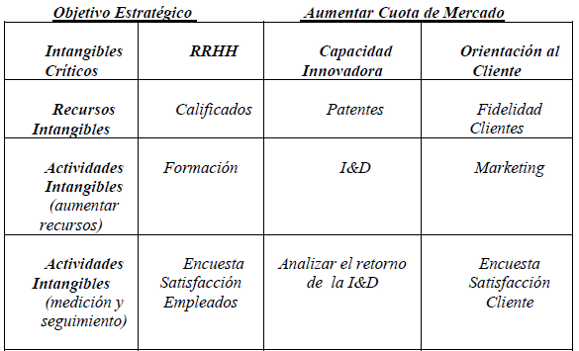

En el siguiente cuadro, se expone un caso, que determina las posibles estrategias a emprender.

Por ejemplo, el objetivo estratégico es "Aumentar la cuota de Mercado". ¿Cuáles son los intangibles críticos sobre los cuales la empresa debe trabajar?

Definimos tres -pueden ser más- y según cada estrategia, se enfatizará más sobre uno que sobre otro: "Atraer y mantener los Recursos Humanos", "Mejorar la Capacidad Innovadora" y fijar "Una política de Orientación al Cliente".

Aquí planteamos como "Indicadores", uno para cada capacidad:

Encuesta Satisfacción de Empleados (para RRHH); Analizar el retorno de I&D (para Capacidad Innovadora) y Encuesta Satisfacción Clientes (para Orientación al Cliente)

Se presenta la síntesis en la Figura 1.

Figura 1. Management of Intangibles: Un modelo de Análisis

Fuente: Cañibano y Sánchez (2004), páginas 256 y 257.

La información sujeta a relevamiento (medición y seguimiento de las actividades intangibles) es el fundamento esencial de la propuesta que sostiene que, a través de un ICI, podemos seguir el proceso de actividades que la empresa ha iniciado para mejorar sus capacidades intangibles.

En efecto, se señala que el proceso de derivar objetivos e indicadores para la Perspectiva del Proceso Interno, de los Clientes y de las tareas de Formación y Crecimiento, representa una de las distinciones más claras entre el Cuadro de Mando Integral (CMI) y los sistemas tradicionales de medición de actuación.

Todos los enfoques tradicionales tienen excesiva dependencia de los indicadores financieros, mientras que el Cuadro de Mando Integral (CMI) trata de complementarlos con medidas de calidad, rendimientos, tiempos de ciclo, incremento de capacidades y formación de recursos humanos.

Como conclusión a esta idea, señalamos que hasta tanto no logremos suministrar información adicional relevante -normalizada y sistematizada- que ponga en conocimiento cuáles son las capacidades intangibles de la organización, como se las identifica, cuantifica y se las gestiona, la incertidumbre seguirá siendo el escenario que enfrentará el analista en el momento de calificarla en función de su valor/riesgo como inversión. (Cada actividad diferente y con estrategias diferentes, derivará en cuestionarios también diferentes: por eso lo único conceptual es el procedimiento: misión-capacidades-indicadores).

En otros países como Dinamarca, Inglaterra y Holanda, se exige que en los Estados Contables -Cuadro de Resultados- se de cuenta detallada de los gastos en I&D, RRHH y todo aquello que represente inversión en intangibles. La OCDE elabora propuestas y el Informe de Capital Intelectual (ICI) seguirá siendo por el momento un buen marco de referencia, por cuanto su propósito central está enfocado a identificar y relacionar los Objetivos Estratégicos con la Misión, las Competencias Centrales y poder determinar así, cuales son los Indicadores elegidos para proceder a su medición.

Con el ICI complementando la necesaria información financiera, y confeccionado a través de datos surgidos del CMI, estaremos mejor posicionados para tomar las decisiones que las circunstancias nos exigen.

No podremos seguir avanzando, hasta tanto pongamos en una sola línea, a las necesidades que vamos a satisfacer, con las capacidades que vamos a utilizar y con indicadores que reflejen de que manera estamos trabajando para ello. Esa información acerca de cómo nos capacitamos para hacer frente a un futuro incierto, jugará como soporte fundamental para el análisis del riesgo que los analistas elaboran para los que toman decisiones de inversión.

Notas

1 Es un organismo internacional creado después de la segunda guerra mundial (1939/1945) para la reconstrucción del continente europeo. Hoy tiene como misión, promover políticas que mejoren el bienestar económico y social de las personas.

2 Activos intangibles y Capital intelectual se usan en este escrito casi como sinónimos. Sin embargo, en la práctica se ha aplicado el primer concepto para todos aquellos activos sin soporte físico, basados en la información y el conocimiento. El capital intelectual, en cambio, es la identificación más usada para seleccionar las competencias basadas en la calidad de los recursos humanos.

3 La teoría tiene origen en trabajos de diversos autores. Entre otros, Penrose (1959) indaga sobre los Recursos de la empresa y Teece, Pisano y Shuen, (1997), sobre Capacidades Dinámicas. La lista es demasiado extensa como para describirla aquí.

4 En realidad, los estados contables y el SIC son la base del análisis del desempeño histórico de la empresa y sirven para hacer proyecciones, pero también se usa información no contable como estudios de mercado, análisis del entorno económico, etc, que puede ser generada o no en la empresa.

5 Lo que está cuestionado es que quede en manos de un solo analista, sin otra metodología que normas de procedimiento general, efectuar una evaluación que contiene como mínimo información suficiente como para que un grupo de trabajo incorpore otras variables que superen las limitaciones de proyectar el pasado hacia el futuro. Esta receta nunca dio resultados. Nadie anticipa a los mercados futuros con recetas infalibles. Se necesita algo más.

6 El CMI nació como una herramienta de medición para evolucionar hacia una forma de implantación y control de un plan estratégico integral. En otras palabras, lo tradicional sería comparar los resultados planeados y los alcanzados. Pero si en realidad, podemos conseguir analizar los datos desde dos perspectivas: Interna (aprendizaje y crecimiento y procesos), dos externas (financiera y clientes y proveedores) estamos frente a una herramienta potencialmente eficaz para alinear objetivos-políticas-indicadores y resultados.

7 Los aportes de estos autores han sido citados en innumerables aportaciones al enfoque de información asimétrica. Para ver el detalle, leer la bibliografía general al final del documento.

8 Hay una creciente divergencia entre el valor libros y el de mercado. La Q de Tobin es cada vez mayor, porque cada vez es mayor la disociación entre resultados y activos tangibles. Pero también se percibe una separación mayor entre precio y rendimiento accionario y los cash- flow proyectados (Lev, 1999). Este problema, compromete aún más a los analistas financieros para que trabajen en forma mancomunada con los gerentes. La Q de Tobin (valor de mercado / costo de reposición) relaciona la valoración que el mercado hace sobre la capacidad de la empresa para generar rentas con el costo resultante de adquirir la capacidad productiva de activos reales. Si q >1, la empresa crea valor puesto que el mercado la valora con un precio superior al costo de reposición de los activos productivos. Edvinsson (1997) crea el Skandia Navigator identificando a los intangibles en ese valor superior a 1. Si bien puede existir valor especulativo, la literatura entiende que ese plus es un reconocimiento a factores no revelados en los estados contables, tales como RRHH., Planeamiento, Patentes, Procesos innovadores, etc.

9 Cañibano et al (2000) sostienen al hacer referencia a la "Teoría Positiva de la Contabilidad", arraigada en el mundo anglosajón, que aquella pretendía que el SIC justificara el porqué sus usuarios toman una decisión y no otra con respecto a la empresa que manejan y que debería mostrar la relación existente entre la información publicada por ella y su cotización en el mercado de valores.

10 ASC (1989), Accounting for Goodwill, Statement of Standard Accounting Practice n° 22, (revised), London. ASC (1990) Exposure Draft 52, Accounting for Intangible Fixed Assets, London. International Accounting Standard Committee (1998), IASC n° 22 y IAS n° 38 Intangible Assets, London.

11 Los criterios de admisión son muy tradicionales. Para la IASC los intangibles deben ser identificables y controlables, con certeza en la generación de resultados y su costo verificado. Por eso, la mayoría de I&D, formación de RRHH y publicidad son gastos (no inversiones). Italia es entre los países comunitarios el mas amplio. Existe toda una normativa internacional y nacional al respecto, que no se detalla porque su descripción excede tanto el propósito como la extensión de este trabajo.

12 En virtud del poco espacio disponible, no se hace un detallado informe sobre la nueva teoría de la firma. Para cumplir ese objetivo, debería utilizarse la extensión de este escrito. Una publicación excelente la constituye el trabajo de Navas López y Ortiz de Urbina Criado, 2002.

13 A propósito: los intangibles están entremezclados en distintas dosis y combinaciones, en los RRHH, la I&D, la innovación de procesos internos, la relación con clientes y proveedores, la reputación corporativa, la capacidad de aprendizaje y de adaptación, la generación de una visión diferente, etc. La mayor dificultad consiste en la imposibilidad de determinar el peso relativo de cada una de ellos en un caso determinado y cual es el grado de control que puede ejercer la organización sobre su propiedad.

14 La información necesaria sobre activos intangibles tiene dos usuarios. Los primeros, internos, para buscar los indicadores que relacionen los resultados con esos intangibles. Los segundos, externos, porque los analistas necesitan valorar las empresas. Se han identificado cinco enfoques centrales: I&D, RRHH, procesos organizativos, marketing y reputación e información (soft y hard). La cuestión de fondo, es la detección de los indicadores que relacionen capacidades con resultados. Al término de este trabajo, se ha volcado un resumen de los principales estudios que intentan definir al Capital Intelectual.

15 La economía clásica fundamentó su visión sobre el funcionamiento de la empresa, en el supuesto de la "ley de los rendimientos decrecientes". Los autores (Navas y Guerras, 2002 y Navas,2004) quieren enfatizar que -a diferencia de los activos físicos- los intangibles pueden ganar valor, perderlo y volver a ganarlo, por cuanto se sustentan en conocimientos y fundamentalmente en destrezas que se pueden mejorar en el tiempo.

16 Dos características de los intangibles: a- están basados en conocimientos tácitos, no codificables y por tanto, imposibles de transferir, b- la complementariedad de unos con otros, de manera que la utilidad de su uso reside en su combinación, siendo imposible -o con una gran perdida de su eficacia- si se los usa en forma individual.

Referencias bibliográficas

1. Barney, J. (1991). "Firm Resources and Sustained Competitive Advantage", Journal of Management, vol. 17, N° 1, pp. 99-120.

2. Bontis, N. (1998). "Intellectual Capital: An Exploratory Study that Develops Measures and Models", Management Decision, vol. 36, Issue N° 2, pp. 63-76.

3. Cañibano, L., García Ayuso, M. y Sánchez, P. (2000). "Accounting for intangibles: a literature review", Journal of Accounting Literature, vol. 19, pp. 102-130.

4. Cañibano, L. y Sánchez, P. (2004). Lecturas sobre Intangibles y Capital Intelectual. AECA, Madrid.

5. Dapena, J.C. y Dapena, J.L. (2003). "Sistemas de información en PYMES y acceso al crédito en contextos de asimetría de la información", Anales de Reunión Anual de la Asociación Argentina de Economía Política, Mendoza, Argentina.

6. Drucker, P. (1994). "Lo que los ejecutivos necesitan aprender", Seminario Internacional El nuevo Management y la Nueva Empresa, HSM, Buenos Aires.

7. Drucker, P. (2000). El management del siglo XXI. Edhasa, Barcelona.

8. Edvinsson, L. (1997). "Developing Intellectual Capital at Skandia", Long Range Planning, vol. 30, n° 3, pp. 366-373.

9. Financial Accounting Standard Board (2003). "Disclosure about intangible assets". Consultado el 31 de enero de 2004, disponible en http://www.fasb.org/projet/intangible.shtml.

10. Guimón, J. (2004). "Relevancia e Impacto de la Información sobre Intangibles en los Mercados de Capitales", en Leandro Cañibano y M. Paloma Sanchez (compiladores), Lecturas sobre intangibles y Capital Intelectual (2004), AECA.

11. Hall, M. (2003), Measures to increase the effectiveness of credit risk incorporate lending through a better understanding of the role of intangibles, PRISM Group. Consultado el 1 de marzo de 2009, disponible en www.euintangibles.net.

12. International Accounting Standars Board, (2004) "Intangible Asset", N° 38 revised, Londres.

13. Johanson, U. (2003) "Why are the capital market actors ambivalent to information about certain? Indicators on intellectual capital", A. A. A Journal, vol. 16, n° 1, pp. 31-38.

14. Kaplan R. y Norton, D. (1997). Cuadro de mando integral. Ediciones Gestión 2000 SA, Barcelona.

15. Lev, B. (1999). "The inadequate public information on intellectual capital and its consequences", Policy and Strategic Forum, Amsterdam, Holanda.

16. Lev, B. y Zarowin, P. (1999). "The Boundaries of Financial Reporting and How to Extend Them", Journal of Accounting Research, vol. 37, n°2, pp. 353-385.

17. López Dumrauf, G. (2003). Finanzas Corporativas, Grupo Guía, Buenos Aires.

18. Low, J. y Kalafut, P. (2002). Invisible advantage: how intangibles are driving business performance. Perseus Publishing, Cambridge.

19. MERITUM Project (2002). Guidelines for managing and reporting on intangibles (Intellectual Capital Report), Airtel-Vodafone Foundation, Madrid. Disponible en www.eu-know.net.

20. Mondino, D. y Pendas, E. (1994). Finanzas para Empresas Competitivas. Gránica, Buenos Aires.

21. Montgomery, C. y Wernerfelt, B. (1988). "Diverification, Ricardian Rents and Tobin's q", Rand Journal of Economics, vol. 19, pp. 369-380.

22. Navas López, J. (2004) "El papel de los recursos intangibles en la empresa", Revista Madr+id. Consultado el 1 de marzo de 2009, disponible en http://www.madrimasd.org/revista/revista3/tribuna/tribunas2.asp.

23. Navas López, J. y Guerras, L. (2002). La Dirección Estratégica de la Empresa. Civitas, Madrid, 3° edición.

24. Navas López, J. y Ortiz de Urbina Criado, M. (2002). "El Capital Intelectual en la Empresa", Economía Industrial, n° 346, pp. 163-172.

25. Penrose, E. (1959). The theory of the growth of the firm. Oxford University Press, Oxford.

26. Porter, M. (1985). Competitive Advantage. Free Press, New York.

27. Porter, M. (1990). The Competitive Advantage of Nations. Free Press, New York.

28. Porter, M. (1991). Las ventajas competitivas de las naciones. Plaza & Janes, Barcelona.

29. Porter, M. (1996). "What is strategy", Harvard Business Review, n° 6, pp: 61-78.

30. Rumelt, R. (1974). Strategy, Estructure and Economic Perfomance. Harvard University Press, Boston.

31. Spence, A. (2001). "Signaling and Screening" en S. Rosen (editor), Low Income Markets (2001), National Bureau of Economic.

32. Stiglitz, J. (1974). "Incentives and Risk Sharing in Sharecropping", Review of Economic Studies, n° 41, pp. 219-255.

33. Stiglitz, J. (1985). "Credit Markets and the control of capital", Journal of Credit and Banking, n° 17, pp. 133-152.

34. Stiglitz, J. y Weiss, A. (1981). "Credit Rationing in Markets with Imperfect Information", American Economic Review, vol. 71, n° 3, pp. 309-409.

35. Teece, D., Pisano, G. y Shuen, A. (1997). "Dinamic Capabilities and Stratetegic Management", Strategic Management Journal, vol. 18, n° 1, pp. 507-533.

36. Vigier, Hernán. "Aplicaciones de la Resolución de Ecuaciones en Relaciones Borrosas al Diagnóstico Empresarial", Tesis de Doctor en Administración y Dirección de Empresas, Universidad Rovira I Virgili, España (2001).