Servicios Personalizados

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables y de Administración

versión On-line ISSN 1853-2055

Escr. Contab. Adm. v.2 n.2 Bahía Blanca 2011

El Método del Préstamo Equivalente y la Evaluación del Leasing

The Equivalent-Loan Method and Leasing Evaluation

Gastón S. Milanesia

a Universidad Nacional del Sur, Departamento de Ciencias de la Administración. E-mail: milanesi@uns.edu.ar

Fecha de recepción: 12/12/2011

Fecha de aprobación: 01/10/2012

Resumen

El trabajo propone el análisis financiero del leasing, comparando las ventajas entre el método del préstamo equivalente y el método directo. Seguidamente se estudian los diferentes métodos tradicionales para estimar el valor de continuidad del activo en la opción de compra. Finalmente se presenta el efecto de las asimetrías fiscales en el valor del contrato y el impacto en el perfil de beneficios del dador y tomador.

Palabras claves: Análisis financiero; Leasing; Préstamo equivalente; Asimetrías fiscales.

Abstract

This paper proposes a financial analysis of leasing, comparing the advantages between the equivalent-loan method and the direct method. Following the different classical methods are studied for determining the continuing value of the asset at the buy option. Finally, the effect of fiscal asymmetries in the contract value and the impact on the benefits profile of the lessor and lessee are showed.

Key words: Financial analysis; Leasing; Equivalent-loan method; Fiscal asymmetries.

Clasificación JEL: G13; C3.

Introducción

El presente trabajo analiza desde la perspectiva financiera, la decisión y elección entre celebrar un contrato de arrendamiento (leasing) y la compra directa de un activo. Una primera aproximación cualitativa1 indica que el contrato de arrendamiento ofrece ventajas en relación a la compra financiada: flexibilidad, traslado de riesgos operativos de desgaste y movilización de fondos. Si se quisiera buscar una ubicación dentro de la Teoría Financiera, al arrendamiento financiero se lo considerada una aplicación y consecuencia directa en Finanzas Corporativas, específicamente en la Teoría de Estructura de Capital. El instrumento en ciernes, por lo general, es abordado por la mayoría de los textos y publicaciones como un tópico específico dentro de las decisiones de financiamiento. Esto es así ya que para el tomador consiste en una alternativa de compra del bien con deuda; y para el dador, esencialmente es una fuente de ingresos producto del financiamiento ofrecido. Es importante no perder de vista la afirmación precedente, ya que a menudo se comete el error de relacionar la decisión de inversión (compra del activo) con la de financiamiento (contrato de leasing) dada la interrelación que existe entre el uso del activo y el instrumento financiero. El supuesto de separación en el tratamiento de las decisiones financieras y de inversión indica que no puede atarse la compra del bien al financiamiento obtenido (Copeland, T - Weston, F - Shastri, K, 2005). Por lo tanto, al evaluar la conveniencia entre comprar un activo o suscribir un arrendamiento financiero, se deben tratar y analizar las alternativas asimilándolas a una decisión de financiamiento, independientemente de la viabilidad económica-financiera de la inversión.

En función a lo expuesto, el trabajo estudiará el análisis y valuación financiera del arrendamiento, comparando los métodos directo y del préstamo equivalente, sin ingresar en el campo de la Teoría de Opciones para su valoración (Grenadier, 1996); (Grenadier, 1997). El método directo se concentra en los efectos del arrendamiento financiero y lo compara con el valor actual de la compra. Por el contrario, el préstamo equivalente incorpora al flujo de fondos del instrumento, todos los costos y ahorros de oportunidad generados por el arrendamiento financiero como decisión de financiación. Ambos métodos se analizarán y estudiarán bajo un caso hipotético, para ello, primero se supondrá que no existe opción de compra (amortización total del bien). Segundo, se expondrán tres caminos alternativos para estimar el valor de la opción de compra incorporada al contrato. Y por último se presentarán tratamientos tributarios diferenciados entre el arrendamiento y otras fuentes sustitutas de financiamiento en cabeza del tomador y dador; ceteris paribus el resto de las variables que afectan el valor del contrato; con el objeto de evaluar el posible impacto en el perfil de flujos de fondos del contrato.

1. Normas contables y tributarias del arrendamiento financiero

El contrato de arrendamiento2 financiero es un instrumento que posibilita acceder al uso y goce de un bien a cambio de una serie de pagos (canon) y eventualmente a su propiedad, a través del pago del valor residual de compra pactado (ejercicio opción de compra). En la Argentina el marco legal del contrato de arrendamiento financiero está dado por la ley n° 25248 y complementarias, donde se explicitan las diferentes relaciones jurídicas que emergen del instrumento entre las partes conocidas como dador (propietario del bien) y tomador (arrendatario del activo); y el correspondiente tratamiento tributario (Porto, 2004). La valoración del leasing desde la perspectiva contable reconoce cuatro enfoques doctrinarios (Fowler Newton, 2008b):

a) Enfoque de la propiedad legal: hasta el momento del ejercicio de la opción de compra, el bien es considerado propiedad del dador. Las cuotas son consideradas ingresos para el arrendador y costos para el arrendatario. Ejercida la opción, se reconocen los pasivos y activos que emergen del contrato.

b) Enfoque de la transferencia probable de la propiedad legal: el instrumento recibe el tratamiento de compraventa financiada cuando existe cierta seguridad de que el activo será adquirido por el tomador. En su defecto se emplea el enfoque anterior.

c) El enfoque de los beneficios y riesgos: el contrato se asimila a la compraventa financiada cuando los beneficios y los riesgos inherentes al arrendamiento son transferidos del dador al tomador. En este caso el contrato se denomina arrendamiento financiero, o según las normas contables estadounidense, arrendamiento de capital (capital lease). Por el contrario, se considera un alquiler común (arrendamiento operativo) cuando no se cumplen las condiciones anteriores, por lo tanto las cuotas se consideran ingresos para el dador y egresos para el tomador.

d) Enfoque de los activos y pasivos: a partir del marco conceptual contable, una empresa tiene activos cuando, en virtud a un hecho económico consumado, controla los beneficios generados por el bien; el cuál debe tener un valor de cambio o uso y puede haber tenido un valor de costo. Bajo similar razonamiento un pasivo nace cuando está obligada a entregar o prestar servicios a favor de un tercero, y la cancelación de la obligación es ineludible o altamente probable. De acuerdo a este enfoque, todo arrendamiento (financiero u operativo) da origen a un activo (incorporación del bien por el tomador), a un pasivo (deuda a favor del dador) y a ingresos (para el dador). Los activos y pasivos deben reconocerse a la fecha de puesta a disposición del bien a favor del tomador, hasta ese momento solo existe un contrato pendiente de ejecución. A partir de la puesta en disposición, el dador completa los esfuerzos necesarios generadores de su ingreso (derecho a canon) y el tomador dispone de un activo y asume la obligación de pagar las cuotas estipuladas contractualmente.

Desde la perspectiva de la normativa, la contabilización general de arrendamientos es tratada por las NIC 17 (Normas Internacionales de Contabilidad emitidas por la ISAB) y las NC estadounidenses. Ambas siguen el enfoque de beneficios y riesgos descriptos en el apartado c). En la Argentina3 la RT 18 (Normas Contables Profesionales: desarrollo de algunas cuestiones de aplicación particulares, segunda parte, sección 4) adopta el criterio de beneficios y riesgos. Frente al arrendamiento financiero el tratamiento genérico se asemeja a una compraventa financiada. En los casos de no transferencias de riesgos de parte del dador al tomador (arrendamiento operativo), se asimila a un contrato de locación, (Fowler Newton, 2008a).

En la Argentina el tratamiento tributario se diferencia del contable, en tanto y cuanto el decreto n° 1038/2000 para el impuesto a las ganancias clasifica según sean contratos asimilables a operaciones financieras, operaciones de locación y compraventa financiada. En los primeros el dador debe encuadrar: (a) Entidad Financiera ley n° 21256, (b) Fideicomisos Financieros ley n° 24441, (c) Empresas que tengan por objeto operaciones de arrendamiento y complementariamente operaciones financieras. El objeto del contrato recaerá sobre bienes muebles e inmuebles. Para las cosas muebles la duración del contrato debe ser superior al 50% de su vida útil y en los inmuebles destinados para casa habitación y otros usos serán del 10% y 20% respectivamente. Los contratos de arrendamientos no clasificados como operaciones financieras son tratados como operaciones de locación. En este caso, si el valor de la opción de compra es inferior al costo computable al momento de ejercicio de la opción, se considerará una operación de compra-venta financiada. Para las operaciones financieras y locaciones, el tomador deduce los cánones en la determinación de la renta neta sujeta a impuesto, siendo estos considerados ingresos gravados para la contraparte. El ejercicio de la opción se asimila a una operación de venta, tributándose sobre la renta neta producto de deducir el costo computable del bien. En la compra-venta financiada el precio de incorporación surge del valor de recupero de capital. La financiación a imputar en ejercicios fiscales devengados es: la diferencia entre la suma de cánones y el precio de ejercicio menos el recupero de capital. En este caso el tomador incorporará el bien a su precio y sobre este deducirá las respectivas amortizaciones. Respecto del impuesto al valor agregado, el dador y el tomador computarán débitos y créditos fiscales devengados por los cánones y valor de la opción respectivamente. Para la compra-venta financiada se computarán débitos y créditos fiscales por el monto total de la operación contado y la fracción de intereses en la medida de su devengamiento.

2. Caso de aplicación. Supuestos y enunciado

El principal objetivo del estudio se concentrará en la construcción de los flujos de fondos del arrendamiento y del préstamo equivalente. Los supuestos del caso son: El dador no reviste la calidad de sujeto enunciado en el art. 2 del decreto n° 1038/00. Por lo tanto, desde el punto de vista tributario, la operación "no se asimila a una operación financiera", se la encuadra en una operación de locación (Porto, 2004). El dador deduce de los cánones mensuales las amortizaciones del bien objeto del contrato, de acuerdo a lo previsto en la Ley de Impuesto a las Ganancias. El tomador imputa como gasto deducible del impuesto los cánones mensuales.

Se analiza el caso de una empresa agropecuaria que debe incorporar una nueva cosechadora con el objeto de renovar su parque de activos fijos. El costo de adquisición asciende a $ 600.000 y los estudios técnicos asignan una vida útil de seis años, con valor residual nulo (supuesto que más adelante será modificado). La firma apalancará la compra por el valor total de la incorporación del activo fijo. El mercado de capitales local ofrece las siguientes alternativas de financiamiento: (a) suscribir un contrato de arrendamiento en los términos de la ley n° 25248; (b) líneas de préstamo bancario con colateral prendario por el valor total del activo. En el caso del arrendamiento se exige el pago de una cuota anual adelantada por la suma de $ 140.000. Adicionalmente se supone: (a) los costos e ingresos incrementales generados por la incorporación del activo no afectan el flujo de fondos operativos del arrendatario; (b) no hay valor residual por lo que no se pacta opción de compra, (c) el tomador tiene la obligación de mantener el equipo en perfectas condiciones operativas. El costo financiero en el mercado bancario por préstamos con colateral para la adquisición de maquinaria agrícola es del 12% efectivo anual. La tasa marginal de impuesto a las ganancias de la empresa es del 35%.

3. El arrendamiento financiero y el método directo

El método compara los valores actuales del arrendamiento y la compra financiada seleccionando la propuesta con menor valor actual negativo de flujo de fondos esperados. La expresión utilizada para calcular el valor actual esperado de la corriente de pagos correspondientes al arrendamiento es la siguiente;

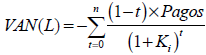

| Ec 1 |

Donde VAN (L) representa el valor actual de los flujos de fondos negativos generados por el contrato de leasing, t tasa de impuesto a las ganancias, Pagos canon a pagar y Ki costo financiero correspondiente a la financiación bancaria para la compra de activos de similar naturaleza. La compra del activo se valoriza mediante la siguiente expresión;

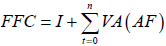

| Ec 2 |

El valor actual de los flujos de fondos derivados de la compra se expresa por la suma algebraica de I, inversión y VA (AF), beneficio derivado del escudo fiscal en el flujo de fondos operativos propio de la depreciación del equipo. Siguiendo con el ejemplo los valores obtenidos son:

| Valor Actual Leasing: |  |

| Valor Actual Compra: |  |

Los resultados obtenidos indican que el arrendamiento es la alternativa con menor valor actual neto negativo; en consecuencia, se debe optar por el uso del arrendamiento en oposición a la compra.

El método directo trata por separado los flujos de fondos correspondientes al arrendamiento y la compra del activo; ya que se considera la decisión de arrendamiento escindida de la compra apalancada. Por un lado, suma el flujo de fondo de la inversión inicial y el valor actual del escudo fiscal de las amortizaciones, pero no engloba ahorros y costos de oportunidad propios del arrendamiento bajo un enfoque marginal. Un análisis integral debe incorporar:

a. Los flujos de fondos propios del arrendamiento financiero.

b. El costo financiero requerido en el mercado para préstamos aplicables a la adquisición del activo objetivo.

c. Escudos fiscales del arrendamiento y la compra.

d. La sucesión de flujos de fondos diferenciales o marginales producto de comparar la compra y el arrendamiento.

Los ítems enunciados integran los flujos de fondos incrementales utilizado por el método conocido como "préstamo equivalente".

4. El arrendamiento financiero y el método del préstamo equivalente

La evaluación del arrendamiento financiero consiste en evaluar el costo financiero de los flujos de fondos diferenciales obtenidos de comparar el arrendamiento financiero con la compra (método relativo), y construir un préstamo equivalente a la tasa requerida por el mercado (método absoluto) (Ofer, 1976); (Myers, S-Dill, A-Bautista, J, 1976); (Franks, J-Hodges, S, 1978); (Levy, H-Sarnat, M, 1979); (Copeland, T-Weston, F, 1982); (McConnell, J-Schallheim, J, 1983); (Schallheim, 1994); (Copeland, T- Weston, F- Shastri, K, 2005); (Benninga, 2008). En esencia, se busca construir un instrumento de financiación que requiera pagar una suma equivalente a los flujos de fondos diferenciales del arrendamiento financiero (considerando los pagos en concepto de canon, ahorros y costos de oportunidad de optar por el arrendamiento en lugar de la compra). El análisis se realiza en términos relativos, determinando el costo financiero neto del flujo de fondos diferencial. Complementariamente, y en términos absolutos, se calcula la suma de dinero que se obtendría de pactar una financiación con pagos equivalentes al flujo de fondos diferencial, actualizados al costo neto del financiamiento para empréstitos bancarios o colocaciones de instrumentos en el mercado de capitales.

Siguiendo con el caso bajo análisis, los pasos para la construcción del préstamo equivalente son los siguientes:

Construcción de los flujos de fondos diferenciales (método relativo)

Paso 1: Estimar los flujos de fondos generados por el contrato de arrendamiento financiero, donde t presenta la alícuota del impuesto a las ganancias y PL el canon pactado

| Ec 3 |

Paso 2: Calcular los flujos de fondos de la compra compuestos por la inversión I y el ahorro fiscal derivado de las amortizaciones computables VA (AF)

| Ec 4 |

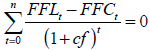

Paso 3: Estimar el flujo de fondos diferencial, arrendamiento menos compra, con el objeto de calcular el costo financiero efectivo4,

| Ec 5 |

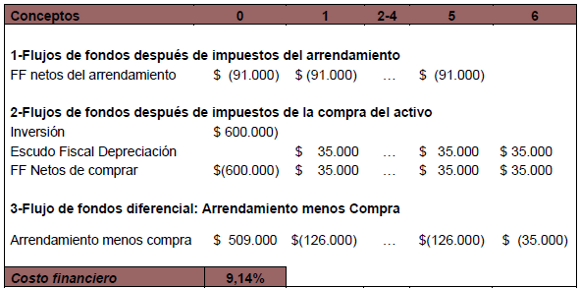

En el siguiente cuadro se presenta la determinación de los flujos de fondos diferenciales correspondientes al ejemplo:

En el cuadro 1 se presentan los flujos de fondos netos del efecto fiscal correspondiente al arrendamiento financiero (ec.3) y los flujos de fondos de la compra (ec.4). Los pagos del arrendamiento son adelantados, a diferencia de los ahorros fiscales generados por las depreciaciones en caso de compra, siendo estos a periodo vencido. La diferencia entre las corrientes de pago da como resultado el flujo de fondos diferencial (ec.5). En el periodo t=0 el arrendamiento produce una liberación de fondos en relación a la compra de $509.0005, en los periodos siguientes los flujos son negativos para los cinco años siguientes ($126.000=-$91.000 - $35.000) y de -$35.000 para el último periodo. El costo financiero correspondientes a los flujos de fondos diferenciales es de 9,14% (ec.6). El costo financiero del arrendamiento debe compararse con el costo financiero de tomar un préstamo con colateral. En el caso que se analiza éste asciende al 12% efectivo anual, siendo su costo efectivo neto luego del escudo fiscal de 7,8%6. Los resultados obtenidos de aplicar el método de préstamo equivalente, indican que el costo financiero neto de financiar la compra con préstamo (7,8%), es inferior al costo financiero del arrendamiento financiero (9,14%) por lo tanto es conveniente la primera alternativa (compra).

Cuadro 1: Flujos de fondos (FF) diferenciales del arrendamiento

A diferencia del método directo, el préstamo equivalente estima flujos de fondos diferenciales del arrendamiento incorporando todos los ahorros y costos de oportunidad que emergen de comparar ambas alternativas. Obtenido el flujo de fondos diferencial se lo utiliza para estimar el costo financiero del arrendamiento. El paso siguiente consiste en construir el préstamo equivalente.

Préstamo equivalente (método absoluto)

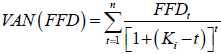

Todas las magnitudes financieras representan un canje de egresos (ingresos) presentes por una sucesión de ingresos (pagos) futuros. La construcción del préstamo equivalente al arrendamiento financiero requiere determinar el valor actual de la sucesión de flujos de fondos diferenciales del arrendamiento, actualizados a la tasa de financiamiento bancario vigente en el mercado. A continuación se detallan los pasos para construir el cuadro de marcha del préstamo equivalente:

Paso 1: En cada periodo se estima el valor actual de la corriente de flujo de fondos diferenciales actualizados a la tasa del préstamo bancario equivalente;

| Ec 6 |

Donde FFD representa el flujo de fondos diferencial, Ki la tasa de interés cobrada en el mercado financiero para préstamos equivalentes y t la tasa marginal de impuesto. La ecuación representa el capital al comienzo de cada año.

Paso 2: Se calculan los componentes del cuadro de marcha del préstamo, donde VAN (FFD) representa el valor actual de los flujos de fondos diferenciales, c, cuota total del préstamo, I interés, α amortización, FFP el flujo de fondos del préstamo. A continuación se presentan las expresiones para estimar cada componente del préstamo equivalente,

| Ec 7 |

| (Pago periódico del préstamo) | |

| Ec 8 |

| (Interés periódico del préstamo) | |

| Ec 9 |

| (Amortización periódica del préstamo) | |

| Ec 10 |

| (Flujo de Fondos periódico del préstamo equivalente) |

El flujo de fondos del préstamo equivalente (ec.10) debe ser igual al flujo de fondos diferencial del arrendamiento financiero. Continuando con el ejemplo, se presenta el cuadro de marcha del préstamo equivalente y las respectivas ecuaciones,

El cuadro 2 presenta la marcha del préstamo equivalente. En la última columna se encuentra el flujo diferencial del arrendamiento, su valor coincide con los pagos del préstamo equivalente (anteúltima columna), ya que se determina a partir del valor actual de los flujos de fondos diferenciales (ec 6). El valor actual de la corriente de pagos del préstamo equivalente (o su par matemático, flujos de fondos diferenciales), actualizado al costo financiero del préstamo, asciende a $528.047,13. Si se construye un préstamo equivalente en el mercado de capitales (empréstito bancario u obligación negociable), a una tasa del 12% con el respectivo escudo fiscal (1-t), el valor actual de los fondos a obtener ascienden a $528.047,13; suma superior al contrato de arrendamiento, el cual libera fondos por la suma de $509.000. Para una misma corriente de pagos el costo financiero neto del arrendamiento asciende a 9,14% contra el 7,8% del préstamo. Por este camino y de manera consistente con el procedimiento anterior, se confirma la inconveniencia del arrendamiento financiero, optando por un préstamo y la correspondiente compra.

Cuadro 2: Cuadro de marcha del préstamo equivalente

5. Estimando el valor residual de la opción de compra en el arrendamiento financiero

El valor residual de la opción de compra dependerá del valor intrínseco del activo. Este esta condicionado por la corriente de beneficios, costos y el riesgo operativo propio del bien. Adicionalmente se debe considerar la flexibilidad estratégica contenida en el mismo (venta anticipada, incremento de capacidad operativa o adaptabilidad a usos alternativos). Las situaciones precedentes son capturadas de manera precisa, empleando la Teoría de los Pagos Contingentes (Contingent Claims Analysis) y utilizando Opciones Reales (Real Options) para la valoración específica del contrato (Grenadier, 1996), (Grenadier, 1997) y para el estudio de la flexibilidad estratégica del activo (Trigeorgis, 1997); (Amram, M- Kulatilaka, N, 1998); (Mun, 2004); (Milanesi, 2011), entre otros. Conforme fue anticipado, estos métodos escapan al propósito y alcance del presente trabajo.

Una aproximación sencilla al problema consiste en la estimación clásica del valor residual del activo (precio de la opción de compra). Esta se debe guiar por un principio rector: el costo marginal pagado por el tomador (valor de la opción) debe ser igual al ingreso marginal (valor de venta del bien) para el dador (o el tomador). Los métodos clásicos propuestos son: (a) Valor de venta ad-hoc; (b) Equivalentes Ciertos; (c) Valor de Continuidad. Para ilustrar su impacto en el valor de la decisión, se continuará con el ejemplo anterior, donde se supondrá la existencia de un valor de compra residual pactado inicialmente en el contrato en el periodo (T+1), además se supone que el bien se encuentra totalmente amortizado por lo que el tomador, ejercida la opción, no puede computar el respectivo escudo fiscal

(a) Estimación ad-hoc del valor de venta:

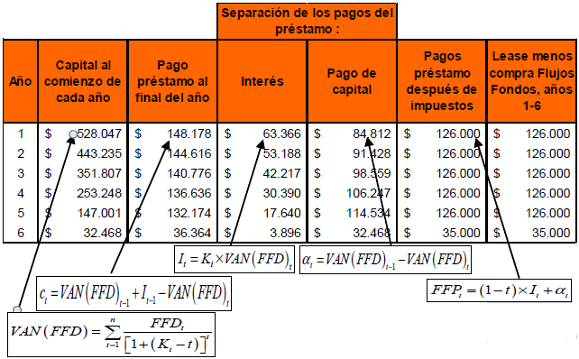

Se supone que el valor de la opción de compra del activo se determina por el potencial valor de venta del bien menos el costo tributario por la realización del activo. Intuitivamente se supone que un agente racional no estaría dispuesto a pagar una suma mayor (costo marginal) al valor esperado de venta del activo (ingreso marginal). La debilidad del método reside en: (a) no vincular el supuesto valor de venta con el valor intrínseco del bien y (b) suponer certeza en el valor estimado. Siguiendo con el ejemplo, se supone que el valor de la opción de compra se ejerce al final del contrato, en el periodo seis. El valor estimado contractualmente es de $100.000, considerado como valor potencial de realización a dicha fecha. Los ingresos marginales a obtener ascienden a $65.000 ya que los $100.000 son alcanzados íntegramente por el impuesto a las ganancias (se supone que el bien no es amortizable). Por lo tanto el costo marginal de la opción de compra no puede ser superior a $65.000. El cuadro queda planteado de la siguiente manera;

En este caso el costo financiero del arrendamiento (11,71%) es superior al costo efectivo del préstamo (7,8%) producto del flujo de fondos negativo adicional derivado del ejercicio de la opción.

Cuadro 3: Cuadro de marcha arrendamiento financiero con valor opción de compra estimado por el valor de venta ad-hoc

(b) Equivalentes ciertos:

El valor estimado de venta se ajusta por un coeficiente equivalente cierto con el fin de reflejar la incertidumbre asociada a la obtención de la cifra proyectada. El equivalente cierto a menudo se representa por un coeficiente a ser aplicado al valor de venta estimado. Este surge de relacionar el tipo sin riesgo con la tasa ajustada por riesgo a partir de la siguiente expresión;

| Ec 11 |

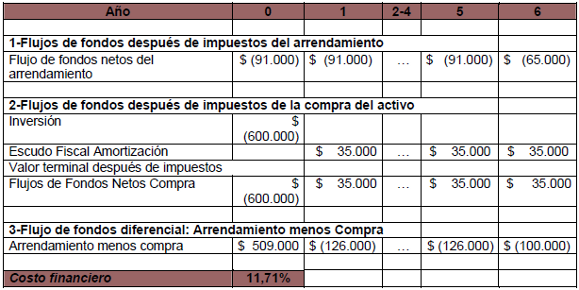

En la ecuación, r representa el tipo sin riesgo y k la tasa ajustada por riesgo. El método asume un crecimiento exponencial del riesgo con el paso del tiempo. Siguiendo con el ejemplo se supone que el coeficiente equivalente cierto para el sexto año es de 0,7. Por lo tanto el valor de venta estimado de la opción de compra (ingreso marginal) surge de la siguiente ecuación;

| Ec 12 |

Donde ec es el equivalente cierto, vr el valor de venta y t la tasa de impuesto a la ganancias. En el ejemplo el valor de la opción asciende a $45.500; (0,7 x $100.00 x (1-0,35)).

Cuadro 4: Cuadro de marcha arrendamiento financiero valor opción equivalente cierto

Nuevamente el costo financiero neto del arrendamiento es mayor a la compra financiada.

(c) Valor de continuidad:

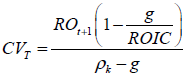

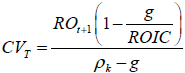

Se estima el valor intrínseco de continuidad acorde a la capacidad de generar beneficios económicos por el activo (Copeland, T- Koller, T- Murrin, J, 2000); (Milanesi, 2009) por lo tanto se tiene en cuenta la capacidad de generar ingresos y costos a través de los fundamentos de valor del bien y de manera básica se trata la incertidumbre en el factor de actualización del modelo. A continuación se presenta la expresión para estimar el valor terminal;

| Ec 13 |

ROt+1 = es el resultado operativo normalizado al periodo siguiente del periodo explícito de proyección.

g = tasa de crecimiento de los flujos de fondos a perpetuidad.

ROIC =tasa de rendimiento esperada de las nuevas inversiones.

ρk=costo del capital.

La presente ecuación tiene en cuenta los conductores de valor como: crecimiento, costo del capital y la corriente de ingresos, en este caso a perpetuidad. Las bases del modelo son las siguientes:

a. La rentabilidad es constante en el tiempo, lo que implica márgenes de rendimiento y rotaciones de la inversión constantes.

b. Ventas y resultados operativos crecen a tasa constante producto de la misma tasa de reinversión de flujos.

c. La rentabilidad de las nuevas inversiones se mantiene constante.

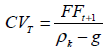

La ecuación anterior reconoce sus fundamentos de valor en el modelo de las ganancias residuales;

| Ec 14 |

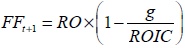

Donde FF = es el flujo de fondos normalizado posterior al periodo de proyección. Si el flujo de fondos se expresa en términos de resultado operativo después de impuestos y se proyectan reinversiones, entonces el flujo de fondos libres es igual a:

| Ec 15 |

Aquí ti es la tasa de reinversión. Partiendo del clásico modelo de crecimiento de dividendos la relación entre crecimiento y tasa de reinversión es igual a:

| Ec 16 |

Despejando en función a la tasa de reinversión se tiene,

| Ec 17 |

El flujo de fondos libres depende de los siguientes conductores del valor;

| Ec 18 |

Sustituyendo en la ecuación tradicional se tiene la expresión antes propuesta,

| Ec 19 |

Si bien, técnicamente las expresiones son similares, la última formulación es la indicada para los fines de valuación, habida cuenta de que considera a los conductores de valor para la estimación del nivel de ingresos adecuados, logrando así mayor fundamento a la hora de proyectar flujos.

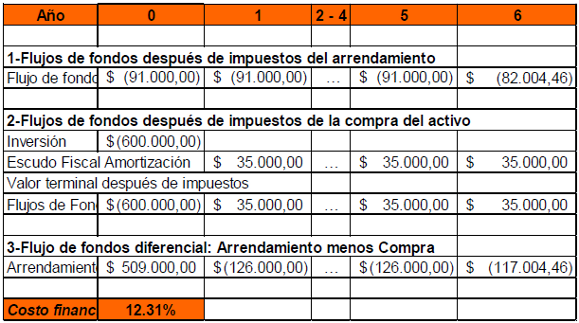

Continuando con el ejemplo se supone que la tasa de costo de capital de la firma agropecuaria, pk es del 20%. Los flujos de fondos, después de impuestos, a generar por el activo ascienden a $35.000 constantes durante los próximos siete años. Dicho monto surge de la suma entre el ahorro de oportunidad anual, $50.000, derivados de la locación de un equipo de similares características y $15.000 de gastos de mantenimiento y operativos a cargo del nuevo propietario (tomador). Por lo tanto el valor potencial del activo asciende a $126.071 (Valor Actual de la corriente de flujos $35.000 actualizados a la tasa del costo del capital, 20%). Finalmente el valor de venta (ingreso marginal), compra (costo marginal) es de $82.004,06 ($126.071 x (1-0,35). El cuadro de marcha del arrendamiento queda planteado de la siguiente manera;

Cuadro 5: Cuadro de marcha arrendamiento financiero valor opción valor intrínseco del activo

El costo financiero del arrendamiento (12,31%) es superior al costo efectivo del préstamo (7,8%). Esto es así debido a que el flujo de fondos negativos se ve incrementado sensible por capturar un mayor valor; propio del potencial valor de utilización económica del activo.

6. Asimetrías Fiscales en el arrendamiento financiero

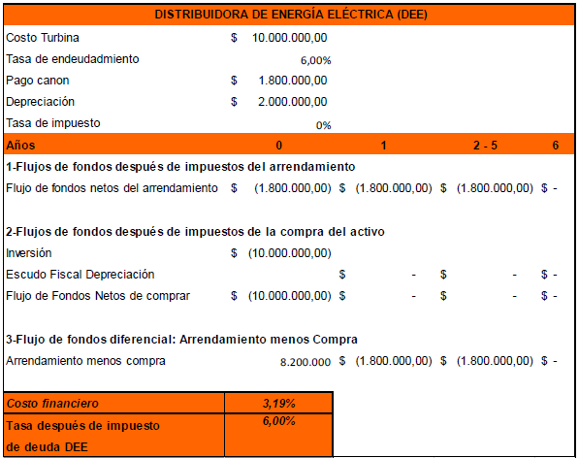

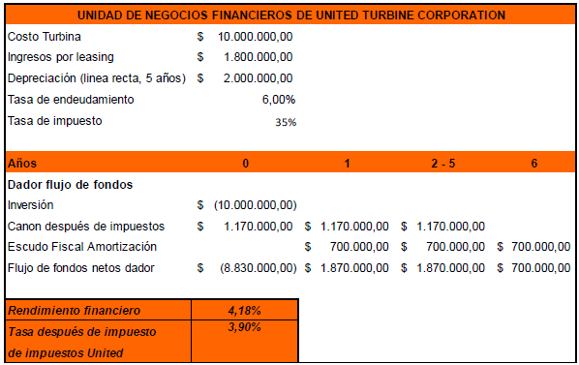

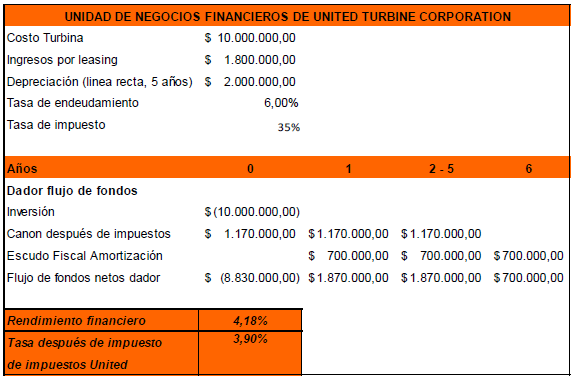

Con el objeto de direccionar la toma de decisiones de los agentes económicos a favor del uso del contrato de arrendamiento, es común la implementación de normas tributarias especificas y diferenciadas que incentiven su uso. Por lo general los tratamientos tributarios asimétricos otorgan atractivo al contrato7. Con el fin de ilustrar la idea precedente se apela al siguiente ejemplo: La Empresa Distribuidora de Energía Eléctrica (DEE) es una firma privada que presta servicio de generación y distribución de energía eléctrica. La misma ha decidido adquirir una nueva turbina cuyo costo de adquisición es de $10.000.000. Posee la alternativa de compra con emisión de deuda o tomarla en arrendamiento financiero. Sus obligaciones negociables en circulación tienen una nota alta de parte de las calificadoras de riesgo en el mercado. Asimismo, según las normas tributarias vigentes, se encuentra exenta del impuesto a las ganancias. Se estima que una emisión marginal obtendrá similar calificación de las agencias que las series anteriores, proyectándose una tasa de corte del 6% efectivo anual. La turbina tiene vida útil de 6 años, depreciándose linealmente sin valor de recupero. El fabricante de la turbina es la firma extranjera United Turbine Corporation (UTC). Posee una unidad de negocios que elabora instrumentos financieros a medida de sus clientes. La unidad de negocios financieros es la encargada de diseñar el contrato de arrendamiento por el alquiler de la turbina con DEE. La dadora toma deuda en el mercado a un costo financiero del 6% y está gravada por el impuesto a la renta (alícuota 35%). Partiendo de estos datos se utilizará el método del préstamo equivalente para analizar el rendimiento y costo de oportunidad del dador y tomador del contrato.

Cuadro 6: Evolución del contrato para el tomador

El costo financiero para el tomador (3,19%) es inferior al ahorro de oportunidad de la tasa del préstamo (6%). El rendimiento financiero para el dador (4,18%) es superior a su costo financiero (3,90%). Si el tratamiento fiscal es simétrico, una de las partes no tendría incentivos para tomar el contrato conforme se expone en el siguiente cuadro;

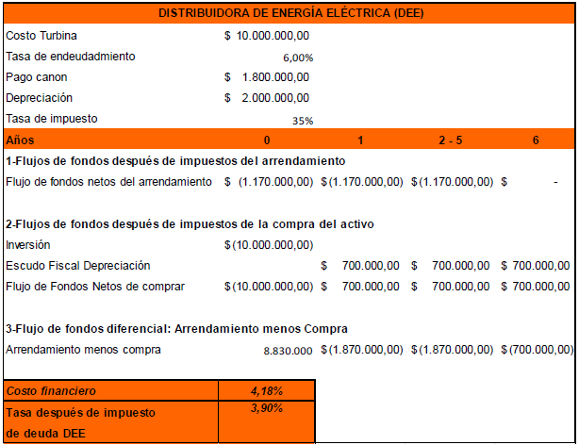

Cuadro 7: Evolución del contrato para el dador

Cuadro 8: Tratamiento fiscal simétrico dador-tomador

En este caso se varío la situación del tomador gravándolo con la alícuota marginal del impuesto a las ganancias. El efecto por el escudo fiscal de los intereses de deuda hace que el arrendamiento financiero sea menos atractivo que colocar deuda en el mercado de capitales. El costo financiero del arrendamiento es del 4,18% y el ahorro de oportunidad de la colocación de deuda es del 3,90%. Adicionalmente lo que pierde el tomador es la ganancia del dador (rendimiento de 4,18% y costo de oportunidad de 3,90%). Aislando el resto de las variables en el análisis (flexibilidad de acceso al crédito, disponibilidad, problemas de agencia y asimetría informativa), claramente de parte de la demanda decaen los incentivos para financiarse vía arrendamientos.

7. Conclusión

El arrendamiento financiero se caracteriza por las ventajas que en principio presenta: no se inmovilizan fondos, la relación de los pagos al uso y goce, transferencia del riesgo operativo de desgaste y desactualización técnica, tratamiento fiscales asimétricos. La decisión de arrendar o comprar se debe analizar con criterio económico-financiero. Es común estimar el valor actual de la serie de erogaciones (flujos de fondos negativos) del arrendamiento y compararla con el valor actual correspondiente al costo de adquisición de la compra, conocido como método directo.

Este se aparta del enfoque marginal en la evaluación de decisiones financieras, no incorporando ahorros y costos de oportunidad de aceptar una alternativa en desmedro de la otra. Por lo tanto es menester incluir todos los flujos de fondos derivados de arrendar en defecto de comprar con financiamiento. El perfil de flujos de fondos del método de préstamo equivalente considera: el ahorro de oportunidad del arrendamiento (no inmovilización de fondos) y la suma algebraica entre pagos (flujos negativos del leasing más escudo fiscal) menos el costo de oportunidad de no financiar la compra (escudos fiscales de amortizaciones). Los flujos de fondos diferenciales son actualizados al costo financiero del préstamo equivalente. El criterio de evaluación de arrendar o comprar se reduce a dos medidas:

a. Relativa: Se cotejan costos financieros netos del arrendamiento con el préstamo equivalente.

b. Absoluta: Se comparan los flujos de fondos liberados por el arrendamiento con el valor actual de los flujos de fondos diferenciales de pagos, actualizados a la tasa del préstamo equivalente.

Finalmente e independientemente de las ventajas del arrendamiento financiero indicadas en el primer párrafo, su éxito dependerá del tratamiento fiscal asimétrico dispuesto por el Estado a favor de los tomadores. Suponiendo mercados perfectos, eficientes y completos sin racionamiento de capital ni asimetrías informativas, el incentivo en incorporar activos bajo la modalidad de arrendamiento financiero, se concreta suprimiendo o morigerando los escudos fiscales a generar por el tomador del contrato.

Notas

1 Condicionado por factores como: estructura del mercado financiero y sector de la firma, tasa de interés, limitaciones de acceso al crédito, asimetrías fiscales e informativas, costos de transacción, disponibilidad del activo, entre otras.

2 También conocido como leasing proveniente del verbo lease cuya traducción al castellano significa alquilar o arrendar.

3 Existen normas específicas para las entidades financieras emitidas por el Banco Central de la República Argentina (BCRA) año 1981; donde se establece la denominación "bienes en locación financiera", su valoración y previsión.

4 El costo financiero se obtiene estimando la TIR (tasa interna de retorno) del flujo de fondos diferencial.

5 El ahorro surge de la diferencia entre el egreso de fondos provocado por el leasing $91.000 y la inmovilización de fondos propia de la compra $600.000

6 Se estima como r x(1-t), en este caso 0,12x(1-0,35).

7 Otras asimetrías no extremas están dadas, entre otras; por el uso de alícuotas diferenciales de alternativas de financiamiento (p.e : alícuotas altas para el arrendamiento que permiten computar ahorros fiscales originados por las cuotas pagadas versus alícuotas menores o límites al cómputo del ahorro fiscal de los intereses por deuda); desgravar ingresos obtenidos por los dadores (promoviendo el aumento en el rendimiento efectivo de la operación); diferimiento fiscal de la imputación correspondiente a ingresos por cuotas devengadas, etc.

Referencias bibliográficas

1. Amram, M- Kulatilaka, N. (1998). Real Options. Boston, Masachussets, Estados Unidos: Harvard Business School Prees, 1° edición.

2. Benninga, S. (2008). Financial Modeling. Cambridge, Massachussetts: The MIT Press, 3° edición.

3. Copeland, T- Koller, T- Murrin, J. (2000). Valuation: Measuring and Managing the Value of Companies. New York: Wiley, 3° edición.

4. Copeland, T- Weston, F- Shastri, K. (2005). Financial Theory and Corporate Policy. Estados Unidos: Pearson Addison Wesley, 4° edición.

5. Copeland, T-Weston, F. (1982). A Note on the Evaluation of Cancelable Operating Leases. Financial Management, vol. 11, pp. 60-67.

6. Fowler Newton, E. (2008a). Contabilidad Superior (Vol. I y II). CABA: La Ley.

7. Fowler Newton, E. (2008b). Cuestiones Contables Fundamentales. CABA: La Ley.

8. Franks, J-Hodges, S. (1978). Valuation of Financial Lease Contracts: A Note. Journal of Finance, vol. 33 n°2, pp. 647-669.

9. Grenadier, S. (1996). Leasing and Credit Risk. Journal of Financial Economics, vol. 42, n° 3, pp 333-364.

10. Grenadier, S. (1997). Valuing Lease Contracts: A Real Options Approach. Journal of Finance, vol. 52 n° 4. pp. 1323-1354.

11. Levy, H-Sarnat, M. (1979). On Leasing, Borrowing and Financial Risk. Financial Management, vol. 8, n°4 winter, pp. 47-54.

12. McConnell, J-Schallheim, J. (1983). Valuation of Asset Leasing Contracts. Journal of Financial Economics, vol. 12, n° 2, pp. 237-261.

13. Milanesi, G. (2009). Administración Financiera: Teoría Financiera y Valuación. Buenos Aires: Induvio Editora, 1° edición.

14. Milanesi, G. (2011). Opciones Reales: Teoria y Casos Prácticos. Buenos Aires: Induvio Editora, 1° edición.

15. Mun, J. (2004). Real Options Analysis: Tools and Techniques for Valuing Strategic Investment and Decisions. New York: Wiley, 1° edición.

16. Myers, S-Dill, A-Bautista, J. (1976). Valuation of Financial Lease Contracts. Journal of Finance,vol. 31, n°3, pp. 799-819.

17. Ofer, R. (1976). The Evaluation of the Lease versus Purchase Alternative. Financial Management, vol. 5, pp. 67-72.

18. Porto, J. (2004). Fuentes de Financiamiento. CABA: Osmar Buyatti.

19. Schallheim, J. (1994). Lease or Buy? Principles for Sound Decision Making. Harvard Business School.

20. Trigeorgis, L. (1997). Real Options: Managerial Flexibility and Strategy in Resource Allocations. Cambridge: MIT Press, 2° edición.