Servicios Personalizados

Articulo

pdf en Español

pdf en Español Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables y de Administración

versión On-line ISSN 1853-2055

Escr. Contab. Adm. vol.3 no.2 Bahía Blanca 2012

Aplicación de la expansión de Edgeworth en la valuación de decisiones estratégicas mediante el enfoque de Opciones Reales en empresas de base tecnológica- Spin Off

Strategic decisions valuation using Real options with Edgeworth expansion in Technology-based companies and spin-off

Carlos Alberto Ferreira1 - Gastón S. Milanesi2

1 Universidad Nacional del Sur. Departamento de Ciencias de la Administración. (UNS-DCA). Correo electrónico: ferreira@uns.edu.ar

2 UNS-DCA. Correo electrónico: milanesi@uns.edu.ar

Fecha de recepción: 06/07/2013

Fecha de aceptación: 08/11/2013

Resumen

Las empresas de base tecnológica, start-ups, spin-off, spin-off universitarias o académicas constituyen un conjunto de empresas cuyo valor principal surge como consecuencia de las inversiones permanentes en investigación y desarrollo y la combinación o sinergia que se presenta entre el alto nivel de conocimiento y las posibilidades de desarrollo e innovación en áreas, principalmente, de innovación tecnológica, biotecnológica, farmacéutica, etc. La aplicación de los métodos o herramientas tradicionales de valuación de este tipo de empresas no es suficiente, debe complementarse con el enfoque de opciones reales que permitirá incorporar la flexibilidad e incertidumbre presente en el desarrollo de este tipo de proyectos.

Palabras clave: Valoración de Empresas; Empresas de Base Tecnológica; Spin-off; Opciones Reales; Expansión de Edgeworth.

Abstract

Technology-based companies, start-ups, spin-off, university or academic spin-off make up a group of companies whose main value arises from constant investments in research and development and the combination or synergy of a high knowledge level and possibilities of development and innovation in the areas of technological innovation, biotechnology, pharmaceuticals, etc. The application of traditional valuation methods or tools to such companies is not enough, it must be complemented with the real options approach that will incorporate the flexibility and uncertainty factors of this kind of projects.

Key words: Firm Valuation; Technology-based Companies; Spin-off; Real Options.

JEL: G10, G13

INTRODUCCIÓN

El objetivo de este trabajo es presentar las estructuras que podrían exhibir los emprendimientos de base tecnológica en estrecha relación con instituciones universitarias, y proponer un enfoque de análisis complemen-tario a los métodos tradicionales de valuación de proyectos incorporando la incertidumbre y riesgo inherente a las decisiones estratégicas.

El fenómeno de la globalización y la innovación permanente que deben desarrollar las empresas para mantenerse en un mercado altamente competitivo transforman la vinculación entre ellas la ciencia, la tecnología y la economía.

En el presente artículo el concepto de empresa (spin-off) se definirá considerando que las universidades son las instituciones donde se genera y profundiza el conocimiento, mediante el cual se crearán y propondrán, en forma sistémica, proyectos con potencial para la creación de empresas (spin-offs); constituyéndose dichos proyectos en una aplicación concreta de los desarrollos obtenidos a través de las actividades de investigación y desarrollo de las instituciones educativas superiores. (Beraza Garmendia y Rodriguez Castellanos, 2012).

Una vez definidos el tipo y las caracerísticas específicas de la empresa bajo análisis, es necesario considerar que los métodos tradicionales de evaluación de proyectos de inversión no son suficientes para tomar decisiones en contextos muy volátiles, con altos niveles de incertidumbre y con ciclos de vida de productos muy cortos, dado que no toman en cuenta los cambios que pueden presentarse en las variables bajo estudio a lo largo de la vida del proyecto. Entonces quien realiza el estudio debe anexar herramientas de análisis con procesos estocásticos de orden superior para que las conclusiones a las que se arriben sean compatibles con dichas condiciones.

Pretendemos contribuir al desarrollo de una herramienta de análisis específica en contextos volátiles y con alto nivel de incertidumbre, analizando su aplicabilidad a empresas de base tecnológica (spin-offs o start-up), dado que requieren por sus condiciones particulares (ciclos de vida de productos muy cortos, importantes proporciones de activos intangibles en su capital, inversión inicial en contextos de incertidumbre y volatilidad y mercados altamente competitivos) el desarrollo de herramientas de analisis de factibilidad más complejas. La propuesta tiene su fundamento en la combinación de los resultados obtenidos a partir de la aplicación del enfoque tradicional de análisis de proyectos de inversión con la incorporación de la hipótesis de no-normalidad en el comportamiento de las variables bajo estudio presentes en los proyectos de empresas de base tecnológica. Se expone un modelo que incorporará el tercer y cuarto momento estocástico en la distribución: asimetría y curtosis. Para el logro de este objetivo se ha optado por emplear la expansión de Edgeworth, a partir de la cual se obtiene una distribución de probabilidad que incorpora los ya mencionados momentos estocásticos superiores. Esto permite tener en cuenta los sesgos presentes en las distribciones probabilisticas no-gaussianas y obtener así, a partir de la transformación de la distribución normal, las distribuciones de probabilidad mediante la expansión de Edgeworth (Jarrow y Rudd, 1982).

El trabajo se ha organizado de la siguiente forma: en la primera sección, se exponen las diferentes estructuras y características de empresas de base tecnológica (spin-off) donde es posible desarrollar un proyecto de estas características. En la segunda sección, se presenta el método binomial y se exponen los distintos modelos de valoración de opciones reales incor-porando la Teoría de Opciones Reales, la valoración de la flexibilidad estratégica contenida en las decisiones de inversión. En la tercera sección, se ejemplifica a partir de una empresa de base tecnologica en vinculación con universidades nacionales (spin-off), desarrollando e incorporando el concepto de flexibilidad y volatilidad aplicando la expansión de Edgeworth. En la última sección, se desarrollan las conclusiones obtenidas de los resultados a los que se arribaron en la tercera sección.

CLASIFICACIÓN DE SPIN-OFFS EN ÁMBITOS UNIVERSITARIOS O ACADÉMICOS

La volatilidad y globalización que existe en todos los sectores de la sociedad y la economía obligan a los actores y agentes economicos a optimizar el uso y aplicación de los recursos y el conocimiento.

En consecuencia el mundo académico, del conocimiento, investigación e innovación se consituyen en protagonistas, con las mejores oportunidades de aportar a las políticas industriales de investigación y desarrollo (I+D) todo su potencial. Garantizando así la participación de todos los actores públicos y privados en ciencia y tecnología: universidades, consejos y centros de investigación y empresas públicas y privadas, logrando la sinergia necesaria que permitirá transferir e intercambiar, entre los participantes, el conocimiento generado.

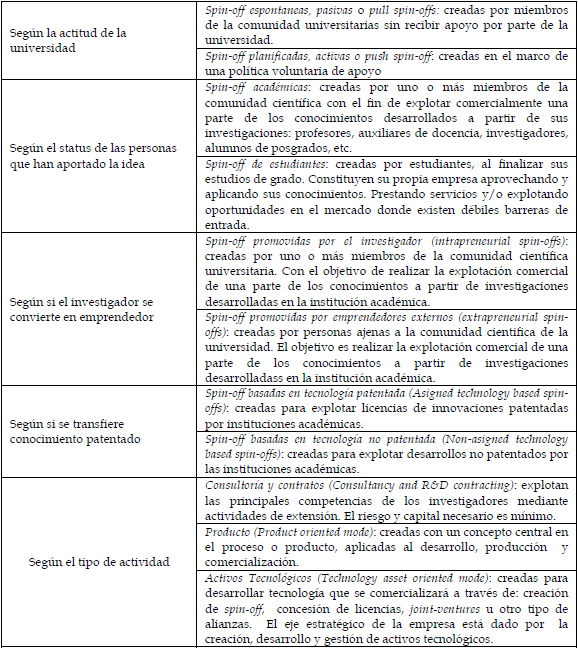

Es importante, entonces, establecer la clasificación de spin-offs universitarias dado que la literatura utiliza diferente terminología para definir fenómenos similares. En el cuadro n° 1 se exponen los criterios aplicables para describir o definir los "spin-offs universitarios" de acuerdo a lo afirmado por José María Beraza Garmendia (Beraza Garmendia y Castellanos, 2012).

Cuadro n° 1: Clasificación de Spin-offs universitarias Adaptación de Beraza Garmendia y Castellanos, 2012)

HERRAMIENTAS TRADICIONALES DE VALUACIÓN DE PROYECTOS

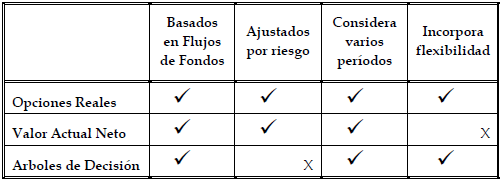

Los métodos basados en el descuento de flujos de fondos son los más utilizados dado que cumplen con requisitos y condiciones básicos e imprescindibles cuando se valorizan empresas o proyectos de inversión. Permiten cumplir con el objetivo de creación de valor para el accionista ya que incluyen más de un período en el análisis, considera flujos de caja e incluyen el riesgo.

Las empresas de base tecnológica operan y toman decisiones en entornos altamente competitivos, volátiles y de alto riesgo, por lo que la flexibilidad y velocidad en la toma de decisiones les otorgan capacidad de reacción y respuesta ante las permanentes variaciones de contexto e incertidumbre que deben enfrentar. Una correcta decisión hoy permite sumar oportunidades en el futuro y acertadas postergaciones o abandonos evitarán grandes pérdidas.

El cuadro 2 expone y compara la presencia de estos elementos en las diferentes herramientas de decisión (Berzal, 2004).

Cuadro n° 2: Resumen herramientas de analisis y decisión

La dirección de una empresa de base tecnológica debe adoptar decisiones sobre las condiciones, características y desarrollo de los proyectos que se constituyen en opciones estratégicas que añaden valor. Esto obliga a considerar herramientas de análisis financiero que otorguen la suficiente flexibilidad para incorporar en forma permanente los cambios en el contexto y en el escenario inicialmente analizado. Esto justifica la incorporación de herramientas y técnicas estadísticas de orden superior, dado que el comportamiento económico-financiero que presentan las empresas de base tecnolgica como proyecto de inversión, requiere incorporar los cambios aleatorios en las variables bajo análisis.

TEORÍA DE OPCIONES REALES MODELOS TRADICIONALES. MÉTODO BINOMIAL

Si partimos del Método Binomial, (ver Anexo n° 1) aplicado a la valoración de instrumentos financieros, se avanza en la ampliación del mismo para la valoración de inversiones físicas, en empresas de base tecnólogica, aplicando en su evaluación la flexibilidad que aporta la aplicación de opciones reales3.

El enfoque de opciones reales aporta una herramienta fundamental cuando se evalúan decisiones de inversión. Se parte del Valor Actual Neto (van) para posteriormente capturar la flexibilidad estratégica. Una vez tomada la decisión se presentan alternativas durante el desarrollo del proyecto que obligan a tomar decisiones estratégicas de: diferimiento, abandono, expansión o intercambio de tipo tecnológico. Este proceso de toma de decisiones puede ser presentado y expuesto a través de un modelo que incorpore la incertidumbre, volatilidad y flexibilidad presente. Mos-tramos en el cuadro n° 3 un resumen de las opciones en la toma de decisiones empresariales con los sectores industriales a los cuales pueden ser aplicados y los nombres de quienes los desarrolaron (Milanesi, 2011).

Cuadro n° 3: Resumen Opciones Reales por categoría, industrias típicas e investigadores

A partir de lo expuesto, se hace necesario presentar un enfoque opcional que, conservando la esencia de la herramienta del método binomial: simplicidad, claridad y calidad de información, permita considerar alterna-tivas al supuesto de distribución lognormal en los procesos estocásticos, incorporando así momentos de orden superior.

Quien debe tomar las decisiones estratégicas elabora el conjunto de escenarios que considera factibles, construyendo el proceso estocástico tomando en cuenta no solo los dos primeros momentos (media=μ y varianza σ2), sino también asimetría y curtosis (tercer y cuanto momento). La proyección obtenida será más realista, estará incorporando las imperfecciones existentes en el mercado de activos y en el acceso a la información disponible con la que se tomarán las decisiones. Se incluirá la asimetría y curtosis en el análisis del comportamiento de las variables bajo estudio y de sus escenarios futuros, para ello se adoptará el enfoque de rejillas binomiales implícitas (Rubinstein, 1994). Dado que ya se ha justificado la necesidad de ajustar los modelos que consideran escenarios lognormales, con funciones binomiales de probabilidad, se resuelve incorporar la asimetría y curtosis adoptando para ello la expansión de Edgeworth (Rubinstein, 1998), lo que permitirá analizar las inversiones en proyectos de base tecnológica con criterios técnicos más realistas, considerando su comportamiento alejado de escenarios lognormales y funciones binomiales.

A través de la expansión de Edgeworth se transforma la densidad binomial estandarizada b(x) en f(x), la transformación opera multiplicando la densidad b(x) por:

|

| Ecuación n° 1 (Rubinstein, 1998) |

Es importante mencionar a partir del análisis de la Ecuación 1 que:

a) si la asimetría es igual a cero, E = 0

b) si la curtosis es igual a tres, K = 3

entonces la Ecuación es igual a 1 y f(x) es igual a b(x).

Esto implica que en la función binomial b(x) los valores que corresponden a los cuatro momentos estocásticos (media, varianza, asimetría y curtosis) son:

|

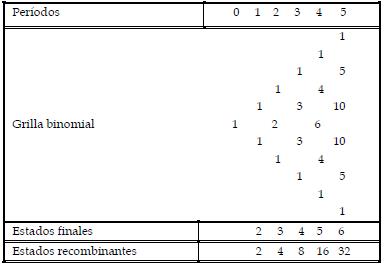

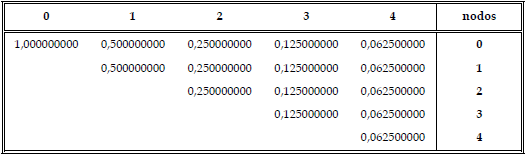

Teniendo en cuenta que se parte de una distribución normal, debemos tener presente que para determinar y proyectar el proceso estocástico del activo subyacente (inversión en proyecto de empresa de base tecnológica) se emplea la función de probabilidad binomial b(x). Así tendremos n+1 nodos finales y j=0, 1, 2, 3, .....,n-1, n las posiciones de la variable que ocupa cada nodo. Los puntos finales de la rejilla binomial estarán dados considerando que el número de puntos finales será igual al número de períodos (por ej, un proyecto con n=4 sus puntos finales ascenderán a 5 ya que se comienza a contar la cantidad de períodos desde 0 al ser considerado un período más).

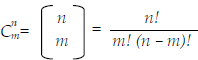

Bajo este esquema, el valor del subyacente estará dado por una sucesión de estados positivos o de ascenso (u) y negativos o de descenso (d) considerando su valor inicial (S0). En un proyecto donde se desarrollen más de dos períodos, se presentarán estados intermedios con más de una alterntiva, más de una trayectoria, para arribar a los estados recombinantes. Se aplica una herramienta matemática que facilita la solución: el triángulo de Pascal4.

Los números del triángulo de Pascal coinciden con los números combinatorios. El número combinatorio  se encuentra en el triángulo de Pascal en la fila n+1, en el lugar m+1. A la fórmula de los números combinatorios, cantidad de recorridos posibles, se la define como:

se encuentra en el triángulo de Pascal en la fila n+1, en el lugar m+1. A la fórmula de los números combinatorios, cantidad de recorridos posibles, se la define como:

|

| Ecuación n° 2 |

En consecuencia, el Triángulo de Pascal es:

|

Se desarrollará el planteo del ejemplo considerando los estados de una rejilla binomial para incorporar en el proceso estocástico los momentos de orden superior: asimetría y curtosis.

En cada posición el valor de la variable aleatoria x es:

|

| Ecuación n° 3 |

La fórmula general correspondiente a cada elemento de la rejilla del triangulo de Pascal, relacionada con la función de probabilidad binomial b(x) en cada nodo está representada por la siguiente expresión:

|

| Ecuación n° 4 (Rubinstein, 1979) |

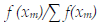

A partir del proceso de transformación aplicando la expansión de Edgeworth (ecuación 1), se obtiene para cada nodo del triángulo la nueva función f(x) = W(x) b(x). Pero el resultado obtenido presenta una aproximación, ya que la sumatoria de los mismos no arroja como resultado 1, Σ f (x) ≠ 1, lo que requiere escalar las probabilidades para que sumen 1, reemplazando f(x) con el cociente: f(x) / Σ f(x).

A continuación se estiman los primeros momentos estocásticos, la media y varianza, incorporando a los mismos los momentos de orden superior.

Es necesario establecer el Valor Esperado del subyacente, (Vj), proyec-tando en cada nodo su valor, teniendo en cuenta la tasa de crecimiento (μ), las probabilidades obtenidas con la función corregida f(x) y su desvío estándar (σ). Las variables a tener en cuenta para proyectar el valor del proyecto (determinada aquí como la variable aleatoria) son: V= valor del proyecto al incio, rf= tasa libre de riesgo, d=rendimiento que genera el activo, μ=incremento esperado y σ= volatilidad.

Se deben entonces, obtener las probabilidades derivadas implícitas para aplicarse en las rejillas binomiales. Estas se determinan por aplicación del método recursivo expuesto por Rubinstein (Rubinstein, 1994).

En la sección siguiente se desarrollará un ejemplo completo de valuación aplicando la herramienta propuesta; considerando probabilidades implícitas neutrales al riesgo y de acuerdo a lo formulad,o ajustando el desarrollo por los momentos estocásticos de orden superior.

CASO DE APLICACIÓN: VALUACIÓN DE EMPRESA DE BASE TECNOLÓGICA EN EL MARCO DE SPIN-OFF

Caso de estudio: empresa de base tecnológica (spin-off) compuesta por un grupo de profesionales-investigadores universitarios en conjunto con capital de riesgo privado. Se considera la tipificación de spin-off del presente estudio y de acuerdo a las siguientes características:

Spin-off, Planificada, Académica, Intrapreneurial, Asigned Technology Based y Technology Asset Oriented Mode.

El emprendimiento bajo análisis tiene por objeto desarrollar equipamiento de última generación para la elaboración de medicamentos en pequeña y mediana escala con estándares y normas de calidad internacional.

Las condiciones del emprendimiento presentan las siguientes carác-terísticas:

- Existen barreras de ingreso al negocio para el desarrollo del equipamiento, por lo específico del mismo como por la aplicación en el proceso productivo.

Actualmente el equpo público-privado es el único que se encuentra abocado a este tipo de proyecto y por las particularidades que presenta, es difícil que sea duplicado en el corto plazo. - Existen barreras de salida, dada la complejidad del proceso productivo y la magnitud de la inversión necesaria.

- No existe un mercado desarrollado que permita acceder a información imprescindible para constituir una cartera de inversiones replicante del riesgo del proyecto que permita efectuar la valuación de la inversión.

De acuerdo a los estudios de mercado realizados, el equipamiento tendrá una vida útil de 3 años. Si el equipo de trabajo continua investigando e incorpora mejoras técnicas previstas en el programa, podría ampliarse a 4 años más, lo que demandaría inversiones incrementales en el proceso productivo.

La participación inicial en el mercado se estima en un 15 %. Si la demanda se sostiene en niveles constantes la proyección de ventas es de 266 equipos considerando un nivel anual de ventas de 38 equipos.

El precio de venta unitario es de $18.750,00, los costos variables representan el 45 % del precio de venta y los costos fijos para la primera etapa del proyecto, esto es lo primeros 3 (tres) años, representan el 11 % del total del ingresos por ventas.

La tasa aplicable correspondiente al impuesto a las ganancias es el 35 %.

De acuerdo a las condiciones del proyecto, spin-off universitario, se pactan derechos en beneficio de la institución universitaria del 15 % de las ventas a partir de la segunda etapa, cuando se consolide el proyecto.

Los integrantes del proyecto deciden no endeudarse, no existe una estructura de capital apalancada y reciben financiamiento a través de programas específicos de incentivo al desarrollo de tecnología, micro-tecnología y biotecnología.

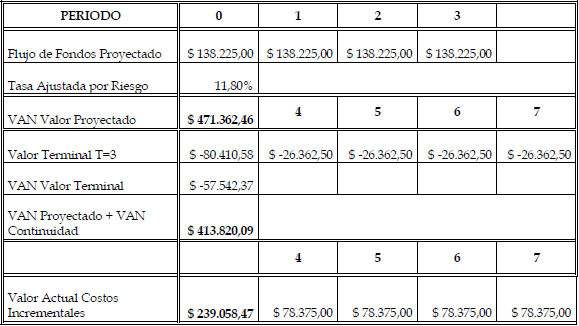

El flujo de fondos libres de la primera etapa del proyecto (los 3 primeros años) asciende a $138.225,00.

Se supone una volatilidad (σ) del 18 % anual, establecida mediante herra-mientas estadísticas de simulación.

A los efectos de determinar el comportamiento y herramientas a aplicar, se define que los flujos de fondos no exponen a lo largo de la vida del proyecto una distribución normal.

Transcurridos los primeros 3 años, el equipo de desarrollo tecnológico enfrenta las siguientes decisiones estratégicas:

- Continuar con el proyecto, lo que requerirá inversiones adicionales que optimicen el equipo de producción de medicamentos. La inversión adicional requerida de acuerdo a la proyección previa es: $164.587,50.

- La alternativa es evitar la inversión adicional establecida en el punto a) y vender los derechos de producción como licencia, por un valor de $415.000,00

Ante estos escenarios, es posible establecer una relación directa entre los mismos y opciones reales dado que:

- La inversión adicional en Activos Fijos es equivalente a una opción de compra (call option).

- La venta es equivalente a una opción de venta (put option).

- La combinación de ambas situaciones se conoce como straddle.

El tipo de interés libre de riesgo (r(f)) es: 4,50 %.

El rendimiento de mercado es (r(m)): 10 %.

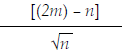

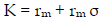

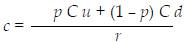

Dado que nos encontramos analizando un proyecto para el que no existen títulos equivalentes en el mercado de capitales que permitan establecer e identificar un riesgo similar, ni activos a través de los cuales se pueda replicar las condiciones identificadas en el proyecto bajo estudio, se estima la tasa de actualizacion a través de un procedimiento específico suponiendo condiciones de no diversificación. La tasa sería (Pratt y Grabowski, 2008):

|

Valor Actual del Proyecto:

|

El Valor Actual asciende a $413.820,09, este valor se compone de un Valor Actual Proyectado de $471.362,46 y un Valor Terminal actual de -$57.542,37. Dada esta información y considerando que la alternativa de la licencia aportaría un valor de $415.000,00 se desprende el beneficio de negociar la licencia del proyecto y no comprometer fondos adicionales en el proyecto.

El valor total del proyecto se estimó considerando que equivale a la suma del Valor Actual Proyectado (primera etapa correspondiente a la inversión inicial) más el Valor Terminal (correspondiente a la segunda etapa sobre la cual es necesario ampliar el análisis para poder tomar una decisión estratégica). A los efectos del estudio del proyecto, la participación en el mercado se considera constante.

Este criterio de análisis no incorpora flexibilidad estratégica ante los escenarios alternativos que podrían presentarse en el futuro.

El proyecto se analizará aplicando el método binomial en opciones reales, incorporando a la ecuación los momentos de orden superior, esto es, asímetría y curtosis, exponiendo en forma comparativa su impacto. Los valores de los momentos de orden superior con proceso estocástico normal son asimetría E = 0 y curtosis K = 3. A los efectos de desarrollar el ejemplo se establece una asimetría de (E) de -0,50 y curtosis (K) de 3,70.

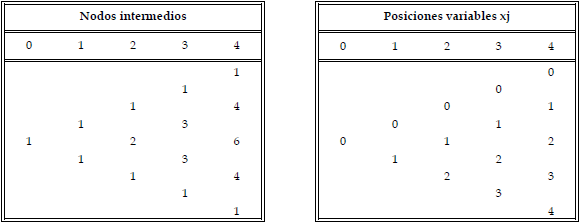

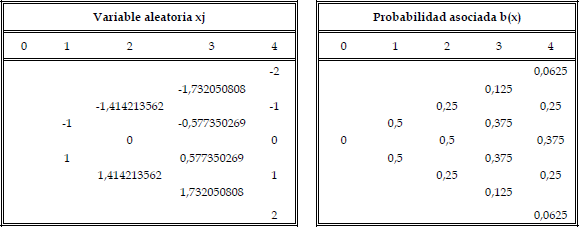

Esquema n° 1: Nodos intermedios y posiciones de las variables.

En el esquema 2, se asigna el valor de la variable xj en cada nodo aplicando la siguiente fórmula:,  otorgando una probabilidad de éxito (q) igual a 0,5 y se presentarán las probabilidades correspondientes a cada nodo empleando la función de densidad binomial b(x).

otorgando una probabilidad de éxito (q) igual a 0,5 y se presentarán las probabilidades correspondientes a cada nodo empleando la función de densidad binomial b(x).

Esquema n° 2: Valor de variable aleatoria xj y Probabilidad Asociada a cada nodo.

La probabiliad asociada a cada nodo se obtiene aplicando la ecuación 4 (pág...)

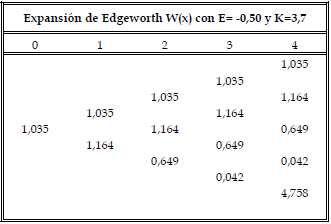

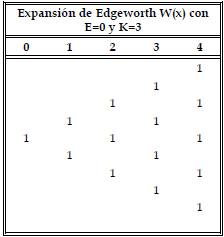

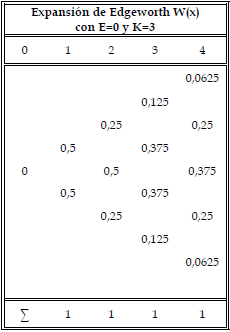

Se expondrán los resultados de la expansión con momentos de orden superior, incluyendo asimetría E = -0,50 y curtosis K = 3,7, la expansión con asimetría (E) = 0 y Kurtosis (K) = 3 equivalente a la distribución normal se exponen en el anexo. Los resultados se muestran en el esquema n° 4.

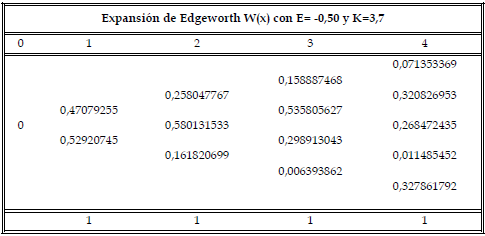

Esquema n° 4: desarrollo de la Expansión E=-0,50 y K=3,70

CUADRO: EXPANSION W(x) CON E= -0,50; K=3,7

E= -0,5

k= 3,7

Al aplicar en la expansión una asimetría E=0 y una curtosis K=3 la transformación arroja resultados iguales a 1, esto implica que es neutral, en consecuencia f(x) = b(x). Cuando los valores de la asimetría y curtosis son diferentes a 0 y 3 respectivamente los resultados obtenidos no son neutrales, ajustando los mismos a los momentos de orden superior.

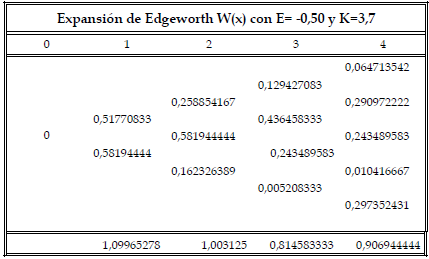

A partir de los resultados obtenidos y expuestos en el esquema n° 4, se calculará la nueva función como resultado de la función de densidad normal b(x) y la expansión de Edgeworth W(x) (ecuación 1), f(x) = b(x) . W(x), estos resultados se resumen en el esquema n° 5.

Esquema n° 5: Producto entre función binomial b(x) y transformación de Edgeworth W(x)

Al observar los resultados de la función obtenida con asimetría -0,50 y curtosis 3,7, vemos que las sumatorias de dichas probabilidades son diferentes a 1, por lo que deben ser ajustadas por un factor de ponderación que permita escalar las probabilidades de cada nodo, permitiendo sumarizar las mismas en el valor 1. Esto se logra aplicando la siguiente fórmula:

|

Los resultados se incluyen en el esquema n° 6.

Esquema n° 6: Probabilidades corregidas a efectos de obtener sumatorias iguales a 1

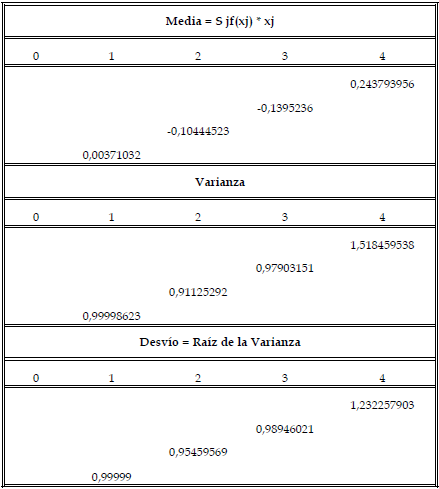

A partir de estos resultados deben obtenerse los para estandarizar y corregir la media, varianza y desvío. Los resultados se exponen en el esquema 7 y las fórmulas a aplicar para dichos parametros son:

- media,

- varianza,

Esquema n° 7: parametros para la estandarización de la media, varianza y desvío.

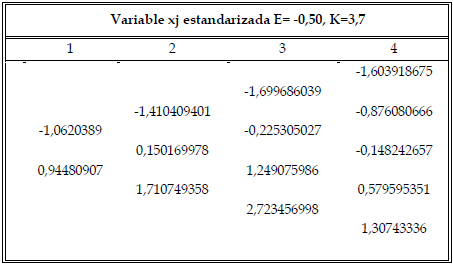

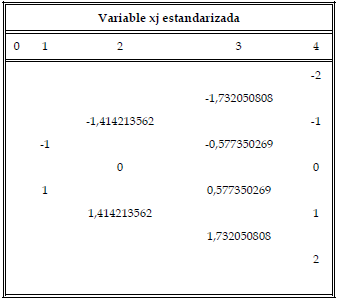

Una vez obtenidos los parámetros, se aplica la siguiente ecuación para estandarizar las variables y reemplazar las variables aleatorias xm, los resultados se exponen en el esquema 8:

|

| Ecuación n° 5 |

Esquema n° 8: Variables estandarizadas

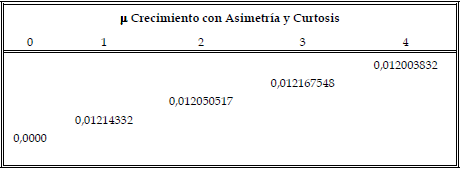

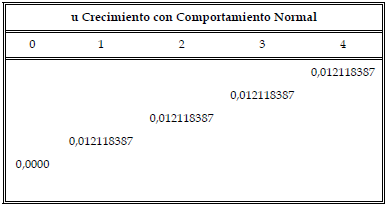

A los efectos de establecer el valor del proyecto de inversión en análisis, es necesario estimar el comportamiento de su proceso estocástico como activo subyacente, lo cual implica estimar la tasa de crecimiento (μ) que permitirá definir los valores de cada nodo ajustados por dicha tasa. La tasa de crecimiento se obtiene aplicando la siguiente ecuación:

|

| Ecuación n° 6 (Rubinstein, 1998) |

Los resultados de los valores de cada nodo ajustados se exponen en el esquema n° 9:

Esquema n° 9

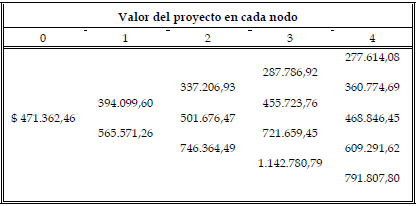

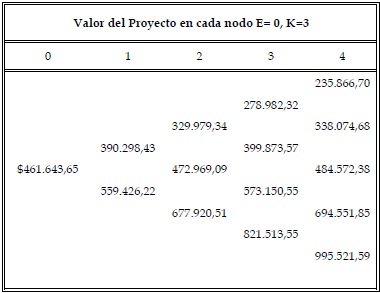

En el esquema n° 10, con asimetría igual a E= -0,50 y curtosis K= 3,70, se está en condiciones de presentar el proceso estocástico del valor del proyecto.

Esquema n° 10

Para desarrollar el mencionado proceso estocástico se aplicará la siguiente ecuación:

|

| Ecuación n° 7 |

A partir de estos cálculos se deben valorar las opciones estratégicas contenidas en el proyecto. En el período 3 se presenta la necesidad de decidir entre efectivizar las inversiones incrementales requeridas o vender la licencia.

Para establecer el valor de la primera decisión, permanecer en el mercado realizando las inversiones adicionales, se debe considerar el valor de los costos incrementales (CI) en el momento de la decisión. El valor de estos costos es $239.058,47 y el valor de la licencia (L) es $415.000,00.

El valor terminal de la opción se obtiene mediante la siguiente ecuación:

|

| Ecuación n° 8 |

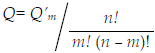

A los efectos de obtener la mencionada valuación se deben calcular las probabilidades implícitas aplicando la siguiente ecuación:

|

| Ecuación n° 9 |

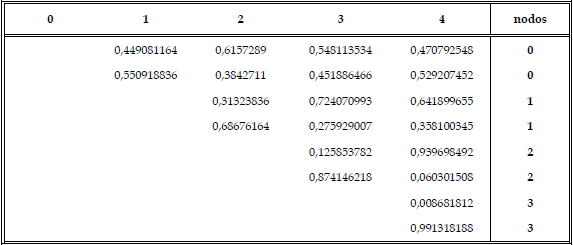

La aplicación de la ecuación precedente se muestra en el esquema n° 11, asimetría= -0,50 y curtosis= 3,70:

Esquema n° 11: Probabilidades implícitas (Qm) para una distribución con E=-0,50 y K=3,70

Con las probabilidades implícitas obtenidas, deben calcularse los coeficientes equivalentes ciertos: p y (1-p), manteniendo el criterio comparativo, estos es, considerando y sin considerar los momentos superiores.

|

|

En el esquema n° 12 se presentan los coeficientes equivalentes ciertos para E= -0,50 y K= 3,70.

Esquema n° 12

A continuación se está en condiciones de establecer los valores terminales y definir estrategicamente las decisiones a adoptar, de acuerdo a los escenarios que puedan presentarse. Se obtendrán los valores esperados y de la correspondiente opción real según las probabilidades implícitas y los coeficientes equivalentes ciertos obtenidos.

Valoración de la opción E= 0 y K=3

Valoración de la opción E= -0,50 y K= 3,70

La ecuación n° 8 se aplica en t=4 para obtener el valor al final o terminal del período en análisis.

Luego para aplicar el procedimiento recursivo y valorizar el proyecto bajo análisis (activo subyacente) se aplica:

|

| Ecuación n° 10 |

Estos dos cuadros últimos demuestran el proceso completo de valuación; en ambos casos se obtiene el Valor Esperado (ve) de cada nodo, que genera mediante el producto del valor terminal de cada nodo en el período 4 y su probabilidad de ocurrencia Q(E) esperada. En este ejemplo, la sumatoria ve x Q(E) es para cada caso: $502.168,40 y $514.176,07. A partir de estos valores, descontando por la tasa libre del riesgo del 4,5 % y coeficiente de actualización se obtienen los correspondientes Valores Esperados Descontados.

El Valor de la Opción Real (vor) se obtiene restando al Valor Actual del Proyecto con opciones, el Valor Actual del Proyecto sin opciones, esto es, considerando y sin considerar la flexibilidad estratégica en el proceso de toma de decisiones.

Finalmente, aplicando la teoría de opciones reales y considerando adicionalmente normalidad, el valor total es $419.446,30 y la flexibilidad mencionada $5.626,22. Incorporando asimetría y curtosis se obtiene un importe de $429.475,95 y la flexibilidad con los momentos estocásticos de orden superior arroja un valor de $15.655,87.

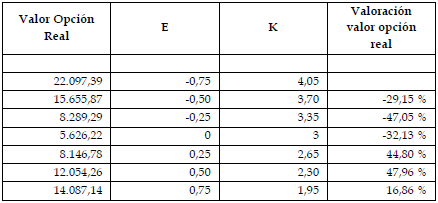

Es importante sensibilizar el comportamiento de la asimetría (E) y curtosis (K) para identificar el impacto de dicha variabilidad sobre el valor de la opcion real bajo análisis. De acuerdo al siguiente cuadro se observa:

Sensibilización del Valor de la Opción Real (vor). Elaboración propia.

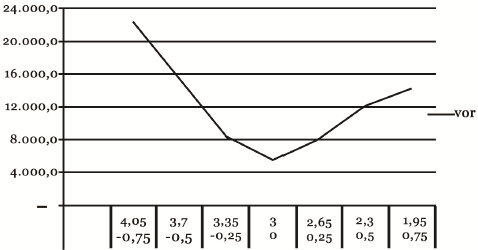

De acuerdo a los valores asignados en el cuadro resumen partimos de un Valor de la Opción Real de $ 22.097,39 con asimetría -0,75 y curtosis 4,05. A medida que descienden ambos parámetros hasta obtener el valor mínimo cuando los valores son de E= 0 y K=3, esto implica que su valor mínimo responde a la distribución de probabilidad normal o mesocúrtica. A partir del mínimo: $ 5.626,22 el Valor de la Opción Real (vop) comienza a aumentar (gráfico n° 1).

Gráfico 1: Variación Valor Opción Real (VOR) sensibilizando asimetría (E) y curtosis (K)

Estos resultados demuestran la importancia de incorporar los momentos estocásticos de orden superior para obtener el Valor de las Opciones Reales (vor) asumiendo comportamientos diferentes al normal en las variables bajo estudio.

CONCLUSIONES

Se ha desarrollado el análisis de un proyecto de inversión relacionado con equipamiento para la elaboración de medicamentos en pequeña y mediana escala. El emprendimiento estudiado es una empresa de base tecnológica (ebt), spin-off, con las condiciones de participación público-privadas que caracterizan este tipo de desarrollos. En ellas se pueden presentar escenarios favorables que permitirán un compromiso mayor en lo económico y personal o escenarios desfavorables que obligarán a considerar el abandono del proyecto o el cambio en la condiciones de continuidad, decisión que evitará o minimizará posibles pérdidas.

Se trata de inversiones en proyectos que requieren el desarrollo de nuevas tecnologías, con productos de alta rotación. Es importante destacar que estamos frente a emprendimientos donde debe considerarse la existencia de flexibilidad a lo largo de la vida de todo el proyecto. Se adopta el modelo binomial ya que permite incorporar la flexibilidad estratégica.

Se ajusta la distribución binomial por aplicación de la transformación de Edgeworth, que permite incorporar los momentos estocásticos de orden superior: asimetría (E) y curtosis (K), adicionándose así la flexibilidad estratégica.

La innovación es el factor impulsor de estos emprendimientos y se identifica como su principal valor el conocimiento que poseen y aplican sus participantes, activo intangible, que genera fuertes restricciones para su valuación con herramientas o métodos tradicionales.

Para valuar proyectos bajo las condiciones expuestas debería tenerse en cuenta: a) Aplicar el enfoque mad (Marketed Asset Disclaimer) para estimar la volatilidad del valor teórico del proyecto calculado mediante el enfoque de descuento de flujos de fondos. A partir de la estimación debe tenerse en cuenta que es necesario corregir la función binomial b(x) incorporando la transformación de Edgeworth W(x). A través de esta transformación se incorporan los momentos estocásticos de orden superior y b) se obtienen las probabilidades implícitas y los coeficientes equivalentes ciertos en cada uno de los nodos, que permitirá emplear el método de valoración de opciones reales con flexibilidad estratégica.

Esta herramienta complementa los métodos tradicionales de valuación (mediante flujos de fondos descontados) y es importante en el caso de proyectos de innovación, donde el analista carece de referencias de datos históricos, precios de mercado de activos comparables por riesgo y condiciones y el valor principal del mismo es intangible porque es el conocimiento aportado por las instituciones universitarias.

El artículo demuestra la importancia que presenta la incorporación de los momentos estocásticos superiores al sensibilizar los mismos y obtener la variaciones correspondientes en el Valor de la Opción Real.

El presente trabajo se puede complementar, desarrollando modelos alternativos al propuesto, como la aplicación de análisis de simulación Monte Carlo y comparar sus resultados y conclusiones, como así también ampliar el análisis a la aplicación de la expansíon de Edgeworth a modelos contínuos.

ANEXOS

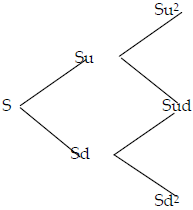

1. El método binomial de valoración (Cox, Ross, y Rubinstein, 1979) de opciones financieras se sustenta en la formulación de los precios de las acciones, así en cualquier momento puede tener dos valores posibles:

|

En este esquema S, es el precio de la acción subyacente en el momento presente. Su será el precio de esa acción si sube dentro de un período con probabilidad p y Sd representará el precio si baja dentro de un período con probabilidad 1-p. El movimiento al alza es u y el movimiento a la baja es d.

Cox, Ross y Rubinstein (1979) presentan un modelo donde aplican el método binomial de valoración de opciones financieras estimando las probabilidades implícitas.

Parten de las siguientes premisas:

|

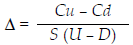

estos valores representan: la probabilidad implicita de ascenso (p) y la de descenso (1-p) del valor de la acción subyacente. U y D son los coeficientes por lo que hay que multiplicar el valor actual de la acción S, para obtener el valor o precio al final de cada período. Con esta información y teniendo en cuenta la aplicación de carteras réplica, la Δ (delta) de la opción y el préstamo necesario para replicarla se pueden calcular:

|

En consecuencia puede obtenerse la fórmula que calcula el valor actual de la opción de compra según el método binomial:

|

El precio teórico de la opción de compra es igual al valor actual de la media ponderada de los flujos de caja que la opción bajo análisis genera en su fecha de vencimiento.

2. Se expondrán los resultados de la expansión con momentos de orden superior, asimetría E = 0 y curtosis K = 3.

Cuadro: Expansión w (x) con E= 0; k= 3

Esquema n° 4: desarrollo de la Expansión con E=0 y K=3

Esquema n° 5: Producto entre función binomial b(x) y transformación de Edgeworth W(x)

Esquema n° 6

Esquema n° 7: parámetros para la estandarización de la media, varianza y desvío con Expansión de Edgeworth W(x) con E=0 y K=3

Esquema n° 8: Variables estandarizadas con Expansión de Edgeworth W(x) con E=0 y K=3

Esquema n° 9: nodos ajustados

Esquema n° 10

Esquema n° 11: Probabiliades implícitas (Qm) para una distribución con E=0 y K=3

Esquema n° 12: coeficientes equivalentes ciertos para E=0 y K= 3

Notas

3 Entendiendo por opciones reales a la oportunidad (pero no la obligación) de invertir en un proyecto o emprendimiento, asumiendo que a lo largo de la vida de ese proyecto o empresa existirá la necesidad de tomar decisiones y generar respuestas ante modificaciones en los valores asumidos al inicio, situación que se presenta en forma permanente en las inversiones en empresas de base tecnológica con capital mayoritario intangible.

4 En el triangulo de Pascal: a) Los valores extremos son iguales a 1 y b) Los valores intermedios en cada columna se definen como la suma de los valores extremos de la columna precedente.

BIBLIOGRAFÍA

1. Beraza Garmendia, J. M. y Rodriguez Castellanos, A. (2012). "Tipología de las spin-offs en un contexto universitario: una propuesta proposal", Cuadernos de Gestión, vol. 12, n° 1, pp. 39-57.

2. Berzal, C. M. (2004). "Valoración de Empresas Tecnológicas mediante Opciones Reales, IE Working Paper, p. 38.

3. Black, F. y Myron, S. (1973). "The Pricing of Options Corporate Liabilities", Journal of Political Economy, mayo-junio, pp. 637-654.

4. Black, F. y Scholes, M. (1973). "The Pricing of Option Corporate Liabilities", Journal of Political Economy, n° 81, pp. 637-654.

5. Cox, J. C.; Ross, S. A. y Rubinstein, M. (1979). "Option Pricing: A simplified Approach", Journal of Financial Economics, n° 7, pp. 229-263.

6. Cox, J. y Ross, R. S. (1976). "The Valuation of Options for alternative Stochastic Processes", Journal of Financial Economics, pp. 145-166.

7. Copeland, T y Antikarov, V. (2001). Real Options, New York: Texere LLC.

8. Leslie, K. J. y Michaels, M. (1997). "The Real Power of Real Options", Mckinsey Quarterly, n° 3, pp. 4-22.

9. Lopez Dumrauf, G. (2006). Cálculo Financiero Aplicado (Un Enfoque Profesional), Buenos Aires: LA LEY.

10. Milanesi, G. (2011). Opciones Reales Teoría y Casos Prácticos, Bahía Blanca: Induvio Editora.

11. Pratt y Grabowski, S. R. (2008). Cost of Capital: Applications and Example, New Jersey: John Wiley & Sons.

12. Rubinstein, M. (1998). "Edgeworth Binomial Trees", Journal of Derivatives, Spring, vol. 5, issue 3, pp. 20-27.

13. Rubinstein, M. (1994). "Implied Binomial Trees", Journal of Finance , vol. 49, issue 3, pp. 771-818.

14. Trigeorgis, L. (1995). Real Options in Capital Investment Models, Strategies, and Applications, Westport, Connecticut, London: Praeger Publishers.