Servicios Personalizados

Articulo

pdf en Español

pdf en Español Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables y de Administración

versión On-line ISSN 1853-2055

Escr. Contab. Adm. vol.5 no.2 Bahía Blanca 2014

Puertos y reportes de sostenibilidad: revisión del estado del arte

Ports and sustainability reports: state of the art review

Lucía Andrea Sarro1

1 Contadora Pública. Aspirante al Magíster en Administración. Plan de Tesis aprobado por Exp. n.°: 1766/2014. Universidad Nacional del Sur, Departamento de Ciencias de la Administración. cra.sarro@gmail.com

Resumen

En los últimos tiempos, cuestiones relacionadas con el desarrollo sostenible han adquirido relevancia a nivel mundial. Los puertos no son ajenos a dicha situación: diversas instituciones de este tipo ya han advertido esta problemática y comenzado a confeccionar sus reportes o memorias de sostenibilidad. Los resultados más relevantes obtenidos en el presente estudio exploratorio muestran que: (1) la mayoría de los puertos metropolitanos aún no reportan bajo los lineamientos de la Global Reporting Initiative; (2) aquellos puertos que sí los utilizan, no siguen un patrón determinado en cuanto a estilos, periodicidad, denominación de los informes, análisis de stakeholders o de materialidad, entre otros aspectos; (3) en la Argentina, la temática es aún de carácter incipiente y se enfoca principalmente en el aspecto medioambiental y social. El propósito de este trabajo consiste en recoger las mejores prácticas a nivel mundial a la hora de reportar, para proveer un marco referencial en puertos argentinos.

Palabras clave: GRI; Reportes de Sostenibilidad; Puertos.

Abstract

In recent times, issues related to sustainable development have become relevant worldwide. Observing how this situation has affected ports, several institutions devoted to sustainable development have started to implement Sustainability Reports. The main results of this exploratory study show that: (1) most metropolitan ports do not report following the Global Reporting Initiative guidelines; (2) the ports that use them do not follow a certain pattern related to styles, periodicity, name of the reports, stakeholders or materiality analysis, among others; (3) in Argentina this topic is still incipient and focuses mainly on social and environmental aspects. The purpose of this paper is to collect the best practices of such reports worldwide with the aim of providing a framework for Argentine ports.

Keywords: GRI; Sustainability Reports; Ports.

JEL: Q56

1. Introducción

Durante las tres últimas décadas ha habido a nivel global, una creciente concientización pública sobre el papel de las empresas en la sociedad, así como acerca de las consecuencias de sus actuaciones en el entorno donde llevan a cabo su actividad, ambas áreas en la que la profesión contable puede y debe ayudar.

De acuerdo a Álvarez Etxeberría (2009), aunque la contabilidad social nació en los años veinte adoptando diferentes formas, podemos considerar que la contabilidad social y medioambiental moderna surge en la década de los 70. También existe una relación entre el auge de la información medioambiental y los desastres ecológicos ocasionados en la década de los 80. Como consecuencia de las reacciones sociales a estos hechos, algunas compañías especialmente sensibles a los desastres comenzaron a publicar información medioambiental voluntariamente, cuya evolución puede observarse a continuación:

Tabla 1. Evolución de información sobre sostenibilidad

Como puede visualizarse en la tabla anterior, existen distintas opciones a la hora de presentar la información: algunas organizaciones lo hacen en sus informes anuales, y otras como declaraciones socioambientales separadas. En el marco de este tipo de documentos, existe una amplia gama de opciones y denominaciones: informes medioambientales, informes sociales, informes de Responsabilidad Social Empresaria (RSE). Sin embargo, la acepción más extendida es la de Memoria de Sostenibilidad, posiblemente debido a la denominación del mayor referente internacional, la Global Reporting Initiative (GRI), que la define como la práctica de medir, informar y asumir responsabilidades sobre el desempeño de la organización, al tiempo que se trabaja hacia el objetivo del desarrollo sostenible (GRI, 2011).

Recientemente ha surgido Integrated Reporting (<IR>), creado por The International Integrated Reporting Council (IIRC, 2013), que se define como un proceso fundado en el pensamiento integrado. Este tipo de informe trata de ir más allá de un resumen de información financiera y de sostenibilidad, para comunicar la conexión entre dichos elementos, y de esta forma crear valor en la organización a través del tiempo. El IIRC enfoca la materialidad2 desde la perspectiva de los inversores, que son los que desean conocer la capacidad de la empresa para crear valor en el largo plazo.

De acuerdo con KPMG International (2009), algunos de los beneficios potenciales más importantes asociados con este tipo de informes son: (i) demostrar transparencia y mejora de la reputación; (ii) refuerzo de la administración y mayor cuidado de los riesgos; (iii) atracción de capital de largo plazo como así también de condiciones financieras más favorables; (iv) mejor posición competitiva y diferenciación en el mercado; y (v) atracción, motivación y retención del talento humano. Con respecto a este último ítem, según un reciente estudio de las consultoras internacionales GlobeScan y BSR (2015), son justamente los empleados los más influenciados positivamente por los reportes de sustentabilidad que generan las organizaciones donde trabajan.

En la Argentina dicho reporte es conocido como Balance Social, y según la Resolución Técnica n.° 36 (2012) es un instrumento utilizado voluntariamente para medir, evaluar e informar en forma clara, precisa, metódica, sistemática y principalmente cuantificada, los resultados de la política económica, social y ambiental de la organización.

Múltiples organizaciones ya comienzan a plantearse la necesidad de contar con un reporte de estas características. Los puertos no son ajenos a dicha situación. Actualmente, algunos puertos alrededor del mundo, conscientes del impacto que poseen en las ciudades donde se hallan insertos, realizan periódicamente Memorias o Reportes de Sostenibilidad. En la Argentina, la única administradora portuaria argentina de capitales internacionales que ha presentado su único Reporte de Sustentabilidad (2012) hasta el momento, es Terminales Río de la Plata SA3 (TRP), ubicada en Puerto Nuevo, Buenos Aires.

Con el objetivo de identificar avances que se han producido sobre esta temática, a fin de proveer un marco para un mayor desarrollo de este tipo de informes en puertos argentinos, se presenta aquí una revisión del estado del arte de las principales iniciativas y características de reportes de sostenibilidad en el ámbito portuario a nivel mundial. A tales fines, se consultó la base de datos en línea de la GRI (Sustainability Disclosure Database); ponencias en congresos; tesis de posgrado; revistas especializadas en la temática; publicaciones comerciales; artículos en revistas académicas; y el motor de búsqueda Google.

Además del presente apartado introductorio, el presente trabajo se ha estructurado del siguiente modo: en primera instancia, se realiza una síntesis de los principales impactos provenientes de la actividad portuaria, y en consecuencia, una aproximación del concepto de sostenibilidad para dicha actividad (sección 2), para poder encuadrar el problema de investigación. En la sección 3 se describen las distintas iniciativas para reportar, mientras que en la sección 4 se incluye la metodología y las conclusiones derivadas de un estudio exploratorio realizado en reportes de sostenibilidad de los principales puertos del mundo. En la sección 5 se describen brevemente los distintos aspectos analizados en la sección anterior, pero con respecto al Reporte de Sustentabilidad 2012 de TRP. Por último, se exponen las consideraciones finales, las contribuciones y las limitaciones, junto con posibles retos de investigación que merecen atención.

2. Puertos y desarrollo sostenible

Actualmente, la importancia económica, social y medioambiental de los puertos a nivel mundial es incuestionable desde distintos ángulos. Hoy se encuentran bajo el ataque de varios sectores4 y necesitan no solo un apalancamiento fuera de su hinterland5 existente, para consolidar sus posiciones en el mercado, sino también ser más estratégicos y proactivos en sus relaciones con las ciudades. Ventajas competitivas mal definidas tienen como resultado una menor competitividad, lo que lleva a asumir un alto riesgo de obsolescencia económica y, en consecuencia, mayores costos. Es así como los puertos necesitan tomar un rol más proactivo y estratégico a la hora de "educar" a las ciudades sobre sus desafíos, potencial y valor real. Por otro lado, las limitaciones medioambientales deben ser comprendidas, sobre todo porque son las más altas barreras a la hora de intentar mover las instalaciones portuarias a otros lugares (Pigna, 2014).

En consecuencia, los sistemas portuarios en su conjunto, como así también las autoridades portuarias en forma individual, no pueden ser ajenos a la responsabilidad que les cabe, debiendo encontrar un equilibrio entre el crecimiento económico, la cohesión social y el respeto al medio ambiente, aspectos que deben ser tratados en forma integrada.

Es así como, en este contexto en particular, la definición de "zona portuaria" adquiere especial relevancia, como concepto más amplio que "puerto", dado que presenta implicancias de índole económica, social y geográfica, y refiere a una estructura a la cual se incorporan relaciones y servicios que no encuadran dentro de las prestaciones típicamente portuarias (remolques, movimiento de buques y cargas, depósitos, estadías, etc.) pero confluyen con estas a través de diferentes manifestaciones que se vinculan al quehacer del puerto, tales como relaciones comerciales, servicios de logística y distribución, redes informáticas y procesamiento de datos, servicios financieros, intermediación y asesoramiento técnico-jurídico, entre otras (Trujillo, 2006).

Son múltiples los impactos que pueden generar los puertos en las ciudades en las que se hallan insertos. A continuación, se presenta una clasificación tentativa de los aspectos o grupos de impactos referenciales que plantea Vega Herrera (2012), en ambientales, económicos y sociales:

- Ambientales:

- Dinámica de flujos líquidos en vasos portuarios y accesos náuticos.

- Residuos peligrosos y comunes (tanto de procesos terrestres o de buques como de sedimentos de dragados).

- Calidad del suelo.

- Ruidos y vibraciones. - Calidad del aire.

- Fauna íctica y bentónica.

- Invasión de especies alótonas.

- Emisiones gaseosas y exposición a las mismas.

- Aspectos vinculados a la protección portuaria y de embarcaciones.

- Potenciales accidentes e incidentes.

- Riesgos asociados al depósito, la manipulación, el tráfico y el transporte de mercancías peligrosas, tanto en el ámbito acuático como en el terrestre.

- Deterioro de infraestructuras comunes con la ciudad.

- Incidencia en las riberas cercanas y transformaciones de las propias. - Económicos:

- Impactos económicos en las actividades recreacionales y gastronómicas realizadas en las inmediaciones.

- Potencial desencadenamiento de actividades y polos logísticos.

- Uso del suelo.

- Aumento de la productividad del nodo logístico. Aumento de ingresos de las actividades vinculadas a la logística.

- Intensidad del uso del suelo.

- Cambios en la dimensión de los medios y mecanismos del transporte acuático.

- Impactos fiscales.

- Demanda de insumos energéticos. Características, costos, etc.

- Variaciones en el valor de los inmuebles.

- Congestión de vehículos terrestres y acuáticos.

- Daño y modificación en infraestructuras. - Mantenimiento de infraestructuras y maquinarias.

- Piratería del asfalto en lo vinculado al transporte terrestre de cargas. - Sociales:

- Variación en los tiempos de viaje de medios en tráfico por las inmediaciones.

- Variación en parámetros demográficos.

- Paisajísticos.

- Delincuencia y prostitución en áreas cercanas a la zona, principalmente, de la terminal de pasajeros.

Fruto de esta realidad, algunos autores y organizaciones tratan de explicar y aproximarse al concepto de sostenibilidad para la actividad portuaria. En esta línea de pensamiento, la Asociación Española de Contabilidad y Administración de Empresas señala (AECA, 2006: 64):

El concepto de gestión sostenible trasladado al entorno portuario se debe entender como aquella que permita que crezca el volumen de tráfico de contenedores, graneles sólidos y líquidos, mercancía general y número de pasajeros, disminuyendo a su vez el consumo de energías no renovables y recursos naturales, el volumen de residuos generados y los impactos negativos en los sistemas sociales y ecosistemas en las áreas de influencia del puerto o, de otra forma, mejorando la gestión de los recursos y conservando los sistemas naturales y sociales que pudieran verse afectados por el puerto.

Por otro lado, Doerr (2010: 12), establece que "el Desarrollo Portuario Sostenible busca el equilibrio entre el crecimiento económico, la cohesión social, el ámbito institucional y el respeto al medio ambiente, mediante una gestión integrada en los cuatro ámbitos".

Mientras tanto, los miembros de la AIVP6, en representación de las ciudades portuarias reunidas en Sidney, durante la 10.ª Conferencia Internacional de Ciudades y Puertos, en el año 2006, confirmaron su voluntad de proseguir con sus acciones a favor del desarrollo sostenible, comprometiéndose así a respetar y promover la "Carta para el Desarrollo Sostenible de las Ciudades Portuarias" (2006: 1):

El papel que juegan las ciudades portuarias como protagonistas y testigos de la globalización, las legitima para dejar oír su voz e influir en la toma de decisiones colectivas. Conscientes de su papel en la planificación territorial y económica, los protagonistas de las ciudades portuarias -la propia ciudad, el puerto, y todos los agentes institucionales y económicos- desean expresar su sincera voluntad de: trabajar unidos en la búsqueda de soluciones que garanticen el desarrollo sostenible, en cada una de las ciudades y en su conjunto; cooperar con las organizaciones nacionales e internacionales que buscan elaborar normas que garanticen la conservación de los recursos planetarios, mejorando al mismo tiempo la calidad de vida de sus habitantes; constituirse como fuerza de proposición al servicio de un nuevo planteamiento político, económico, social y medioambiental de los intercambios económicos mundiales y de la gestión del crecimiento siempre acelerado de las ciudades portuarias; y posicionarse en calidad de interlocutores preferentes para los operadores marítimos mundiales embarcados en la carrera del gigantismo de los buques.

Finalmente, es importante destacar la definición que realiza la International Association of Ports and Harbours (IAPH) de los llamados "puertos sostenibles" (IAPH, 2013: 13):

Un puerto sostenible es aquel en el que la autoridad portuaria junto con los usuarios del puerto, en forma proactiva y responsable, desarrolla y opera, basado en una estrategia de crecimiento económico verde, trabajando con una filosofía sustentada en la naturaleza y con la participación de los stakeholders, partiendo de una visión a largo plazo sobre la zona en que se encuentra y de su posición privilegiada dentro de la cadena logística, asegurando así el desarrollo que se anticipe a las necesidades de futuras generaciones, para su propio beneficio y la prosperidad de la región que sirve.

3. Iniciativas para reportar en el ambiente portuario

A nivel internacional, la Unión Europea es pionera en esta temática: la Organización Europea de Puertos Marítimos (ESPO7) dirigió en febrero de 1996 su primer relevamiento en 281 puertos de 15 países europeos, para conocer los problemas medioambientales más importantes que enfrentaban los puertos europeos en ese momento y para verificar el grado de aplicabilidad de las recomendaciones de su Código de Prácticas Medioambientales. En abril del 2005 se publicaron los resultados de un segundo estudio realizado en el 2004, con la colaboración de la Fundación EcoPorts8 y la asistencia de la Universidad de Cardiff. En este caso, participaron 129 puertos y no solamente se abordaron temas medioambientales que estaban en juego para los puertos de la Unión Europea, sino que también se pudo establecer un benchmarking sobre el desempeño portuario medioambiental con respecto a los resultados de 1996 y se investigó sobre tendencias emergentes. Resulta interesante subrayan que un 69% de los encuestados ya publicaba información medioambiental en sus sitios web, mientras que un 43% producía y publicaba Reportes Anuales sobre el Medio Ambiente.

Posteriormente, en enero del 2010, la ESPO lanzó el proyecto Port PeRformance Indicators: Selection and Measurement (PPRISM), el cual fue cofinanciado por la Comisión Europea y tuvo una duración de 25 meses. Su objetivo era la cooperación entre el mundo académico y la industria portuaria en pos de la identificación de un conjunto de indicadores para poder medir el rendimiento del sector portuario. El resultado final fue la obtención de cinco categorías de desempeño: la tendencia del mercado y de su estructura, el impacto socioeconómico, el medioambiente, la cadena logística y el rendimiento operativo, y la gobernanza. Estas categorías, fueron posteriormente utilizadas para construir el Port Performance Dashboard 2013, que buscaba reunir en un mismo tablero, datos sobre aproximadamente 79 puertos de 21 países europeos (Maigret, 2014).

Continuando con el proyecto PPRISM, comenzó en septiembre del 2013 el proyecto PORTOPIA (también dirigido por ESPO y cofinanciado por la Comisión Europea), el cual se focalizó en el estudio del desempeño de los sistemas administrativos de los puertos, y de los indicadores que los ellos producen. El objetivo más importante de esta iniciativa es la creación de una plataforma de conocimientos sobre sostenibilidad, para el aprendizaje y la mejora de toda la industria portuaria y sus stakeholders (Maigret, 2014).

En la actualidad existe un grupo de trabajo con asiento en la ciudad de Bruselas, conformado por integrantes de la IAPH y PIANC9, que se ocupa principalmente de brindar un esquema básico sobre aquellas tendencias en la construcción de reportes de sostenibilidad a nivel portuario y sus beneficios, guiar el proceso de definición de objetivos y metas a la hora de realizar un reporte de este tipo, colaborar en la identificación de aquellos stakeholders más relevantes y definir indicadores específicos de la actividad para poder informar sobre el desempeño de la RSE y realizar benchmarking. Su último aporte ha sido una publicación que se titula "Sustainable Ports - A Guide for Port Authorities"10. El propósito de este informe es el de crear conciencia acerca de las ventajas de implantar una filosofía "puerto verde" a través de herramientas y orientaciones que muestran cómo llevar a cabo medidas y estrategias ambientales proactivas.

No se pueden dejar de citar algunas iniciativas españolas, por el avance que representan en estas cuestiones. A continuación, se resumen sus aspectos más salientes (Maigret, 2014):

- El proyecto INDAPORT, que duró hasta el 31 de marzo del 2004 y cuyo objetivo fundamental fue el desarrollo de un "Cuadro de Mando" que utilizara el Sistema de Indicadores Ambientales específico para entornos portuarios, desarrollado por el Ente Público Puertos de Estado, la Autoridad Portuaria de Valencia y el Ministerio de Ciencia y Tecnología. Esta herramienta fue clave para la definición de estrategias acordes con la realidad medioambiental, facilitando la toma de decisiones en materia de política ambiental portuaria.

- El Instituto Portuario de Estudios y Cooperación de la Comunidad Valenciana (FEPORTS) inició en 2006 el proyecto MESOSPORT, financiado por el Ministerio de Industria, Turismo y Comercio a través del programa PROFIT, en el que participaron Puertos del Estado, las autoridades portuarias de A Coruña y Valencia, y colaboraron la Universitat de València, la Autoridad Portuaria de Gijón y la Fundación Valenciaport. Este proyecto resultó en la "Guía para la elaboración de memorias de sostenibilidad en el Sistema Portuario Español" (2008), con la que se pretendió contribuir a mejorar la comunicación acerca de la gestión de los puertos comerciales. En esta guía se propone una serie de pautas y recomendaciones concretas -basadas en los lineamientos GRI- con objeto de facilitar el proceso de elaboración de las memorias de sostenibilidad.

- El 29 de marzo de 2011, Puertos del Estado (Ministerio de Fomento) puso en marcha un ambicioso proyecto para dotar al sistema de una fiable herramienta para evaluar anualmente sus resultados en materia de sostenibilidad, con el fin de revisar de forma continua los avances de las 28 autoridades portuarias en aspectos tanto económicos como sociales, ambientales e institucionales, entre otros. Para ello, hasta 120 indicadores de sostenibilidad comparables evalúan el progreso de las distintas autoridades portuarias en relación con su entorno, mediante un sistema de comunicación transparente y dinámico.

4. Memorias de sostenibilidad en puertos del mundo

El desarrollo sostenible aún es un tema emergente en los puertos latinoamericanos y está siendo abordado principalmente desde una perspectiva medioambiental y en contados casos cubre la dimensión social. La mayoría aún se encuentra amoldándose a las consecuencias del proceso de privatización de la década de los 90. Sin embargo, algunos operadores portuarios (empresas privadas que ofrecen el conjunto completo de servicios portuarios a nivel nacional) ya realizan su Reporte de Sustentabilidad, como es el caso de "Trabajos Marítimos SA" (TRAMARSA) en Callao, o "Terminal Internacional del Sur" (TISUR SA) en Matarani (Arequipa), ambas de Perú.

Actualmente, ningún puerto argentino (organizado bajo la figura jurídica de ente público no estatal "Consorcio de Gestión") ha publicado una Memoria de Sostenibilidad. Los máximos avances hasta el momento -en cuanto a exposición de información económica, medioambiental y social-los ha desarrollado el Consorcio de Gestión del Puerto de San Pedro, que en su página web ha publicado un Informe de Gestión 2008-201211, como así también las sentencias emanadas del Honorable Tribunal de Cuentas de la Provincia de Buenos Aires, a través de las cuales emite una resolución sobre los estados financieros de dicha institución12. También, el puerto de Santa Fe publica una Memoria Ambiental, aunque sin indicadores, en la que únicamente se exponen sus actividades relacionadas con el medioambiente13. La única administradora portuaria argentina (de capitales internacionales) que recientemente ha presentado su Reporte de Sustentabilidad 2012 es Terminales Río de la Plata SA, ubicada en Puerto Nuevo, Buenos Aires. La elaboración del reporte ha seguido los lineamientos que ofrece la GRI, en su versión G3.1, alcanzando un nivel de aplicación C.

Muy lejos de esta situación se encuentran otros puertos a nivel mundial. Durante el año 2014 y el primer semestre del 2015 se realizó un estudio exploratorio en las memorias de sostenibilidad de los principales puertos del mundo. A tales fines se analizó en total la situación de 47 puertos14. La búsqueda se realizó a través de Google, utilizando las siguientes opciones de palabras clave: "memoria de sostenibilidad"; "annual report"; "sustainability report". Todas estas fueron combinadas con el nombre de cada puerto en particular.

En una primera etapa, se utilizó como guía15 el ranking expuesto en la tabla 2 de ciudades-puerto más representativas a nivel mundial. El ranking fue construido por la Organización para la Cooperación y el Desarrollo Económicos (OECD) en 2013 a partir de la conjunción de otros dos rankings: el top 125 de los puertos más grandes (en relación con tonelaje de cargas) y el top 60 de las áreas con mayor cantidad de habitantes por m2.

Tabla 2. Metrópolis y puertos más grandes del mundo

Posteriormente, y de acuerdo con una consulta efectuada principalmente en la base de datos de la GRI, se detectó que los puertos que reportan siguiendo los lineamientos GRI son:

- Puerto de Shanghai (China).

- Puerto de Tianjin (China).

- Puerto de Los Ángeles (Estados Unidos).

- Santos Brasil Participações (compañía privada que desarrolla sus actividades en el puerto de Santos, Brasil).

- Puerto de Barcelona (España)

Informan sobre sostenibilidad, aunque no siguiendo los lineamientos GRI, los siguientes:

- Puerto de São Paulo-Santos (compañía Docas de Estado de São Paulo, Brasil).

- Puerto de Mumbai (India).

- Puerto de Manila (Islas Filipinas).

- Puerto de Londres (Inglaterra).

Por último, los que reportan pero solamente sus estados financieros son:

- Puerto de Long Beach (Estados Unidos)16.

- Puerto de New York y New Jersey (Estados Unidos).

- Puerto de Miami (Estados Unidos).

- Puerto de Tampa (Estados Unidos).

- Puerto de Philadelphia (Estados Unidos).

El resto de los puertos que se citan en la tabla no reportan, o si lo hacen, es solo a nivel de sus concesiones a empresas privadas, y no siguen los lineamientos GRI (como por ejemplo, los casos de Pakistan International Container Terminal, en Karachi17; y Hutchison Port Holdings Limited18, en Jakarta y Bangkok19. También, algunos prefieren informar sus acciones de responsabilidad social empresaria y medioambientales a través de sus páginas web y no en forma de reporte, como los puertos de Shenzhen, Chittagong y Tokio.

En una segunda etapa, se avanzó sobre aquellos puertos que no figuran entre los primeros puestos de ciudades-puertos más representativas a nivel mundial, pero que sí realizan sus memorias de sostenibilidad de acuerdo con los lineamientos GRI, y son:

- Puerto Metro-Vancouver (Canadá).

- Puerto de La Coruña (España).

- Puerto de Ferrol-San Cibrao (España).

- Puerto de Islas Baleares (España).

- Puerto de Castellón (España).

- Puerto de Brisbane (Australia).

- Puerto de Amberes (Bélgica).

- Puertos de Estocolmo (Suecia).

- Puerto de Sines (Portugal).

- Puerto de Rotterdam (Holanda).

- Puerto de Hamburgo (Alemania).

- Puerto de Bremen y Bremerhaven (Alemania).

- Puerto de Singapur (Malasia).

- TISUR (Perú).

- Tramarsa (Perú).

- Transnet (Sudáfrica).

- Sociedad Portuaria de Santa Marta (Colombia).

A continuación, se presentan las conclusiones derivadas del análisis realizado.

1) Estilo del reporte: dado que los lineamientos GRI son muy genéricos y no se ha desarrollado un suplemento específico para el sector portuario, como ya se han realizado para otros sectores, como para el aeroportuario (Maigret, 2014), el estilo es muy variado y no sigue un estándar predeterminado, ni en la estructura de los informes, ni en las dimensiones que tratan. Por ejemplo:

- Algunos informes de sustentabilidad se publican por separado de sus estados financieros, como por ejemplo Tianjin (2013), que publica un "Informe de Responsabilidad Social Corporativa"; y la Sociedad Portuaria de Santa Marta (2013), con su "Informe de Responsabilidad Ambiental".

- En los casos de Mumbai (2014) o Londres (2014), por ejemplo, no se publican informes de sustentabilidad propiamente dichos, sino más bien informes de tipo administrativo -también por separado de sus estados financieros- en los que se detallan algunas acciones de RSE y medioambiente. Aquí, los reportes toman el nombre de "Informe Administrativo" ("Administrative Report") y "Anuario" ("Annual Review & Accounts"), respectivamente.

- La estructura de algunos reportes sigue los lineamientos del modelo de Reporte Integrado (IIRC), como en el caso de Transnet (2014) y Santos Brasil Participações (2014).

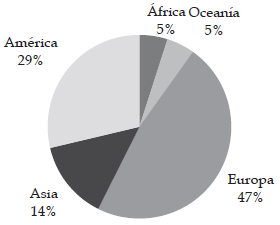

2) Procedencia: de las 21 memorias de sostenibilidad que cumplen con los lineamientos GRI, y fueron analizadas aquí en profundidad, el 48% son europeas y provienen principalmente de España y del norte de Europa: Rotterdam, Hamburgo, Bremen y Bremerhaven, Amberes y Estocolmo. América ocupa el segundo lugar, con el 29%; y Asia el tercero con un 14%.

Gráfico 1: Procedencia de Memorias de Sostenibilidad GRIn

Fuente: elaboración propia.

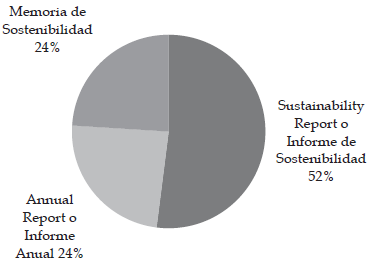

3) Denominación de los informes: también es muy variada y sin un estándar. De los 21 informes GRI que se analizaron, las denominaciones más utilizadas fueron: Sustainability Report (Reporte de Sostenibilidad o Informe de Sostenibilidad) con un 52%; Memoria de Sostenibilidad (la elegida principalmente por los puertos españoles) con un 24%; y Annual Report (Reporte Anual) con el 24% restante.

Gráfico 2. Denominaciones más utilizadas de los informes GRI

Fuente: elaboración propia.

4) Áreas que abarcan: todos los reportes analizados comprenden únicamente a la autoridad portuaria, salvo los siguientes casos:

- El único (y primer puerto europeo), que realizó un reporte de sostenibilidad que comprende a todas las organizaciones que trabajan en su zona de influencia, es el puerto de Amberes.

- Puertos del Estado (organismo público español) publica todos los años una Memoria de Sostenibilidad del Sistema Portuario de interés general, que resume los principales aspectos económicos, medioambientales y sociales de las 28 autoridades portuarias que nuclea20.

- Transnet, entidad estatal en la que recaen los puertos nacionales, las terminales portuarias, los ferrocarriles, el mantenimiento de stock de rieles de ferrocarril, oleoductos y gasoductos de Sudáfrica.

5) Indicadores de desempeño más utilizados

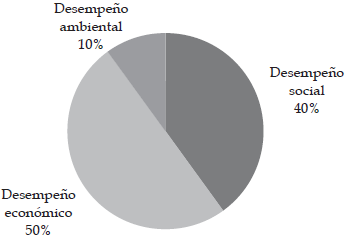

- De acuerdo a lineamientos GRI G3.1: se compararon 13 Memorias de Sostenibilidad provenientes de los puertos de Castellón, Ferrol-San Cibrao, La Coruña, Shanghai, Bremen, Tianjin, y Los Angeles. Todos estas Memorias datan del ejercicio 2013. Luego, también se incluyeron: Estocolmo (2014), Amberes (2012), Hamburgo (2012), TISUR (2012), Santa Marta (2011) y Brisbane (2008).

En promedio se reportaron 43 indicadores (tomándose tanto los informados en forma completa como los informados en forma parcial). Los cinco puertos que presentaron un mayor número de indicadores fueron:

Tabla 3. Memorias con mayor cantidad de indicadores G

Los 10 indicadores más utilizados fueron:

Tabla 4. Diez indicadores GRI G3 más utilizados

Gráfico 3. Indicadores más utilizados GRI G3.1

Fuente: elaboración propia.

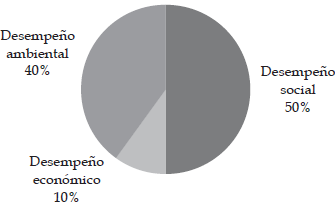

- De acuerdo con lineamientos GRI G4: se compararon ocho Memorias de Sostenibilidad provenientes de los puertos de Islas Baleares, Sines, Tramarsa, que datan del ejercicio 2013; y Rotterdam, Santos Brasil Participações, Transnet, Metro-Vancouver, Singapur, que pertenecen al ejercicio 2014. En promedio, se reportaron 32 indicadores G4, siendo Santos Brasil Participações la organización que mayor número presentó (55), seguido de Singapur (43) e Islas Baleares (38).

Los 10 indicadores más utilizados fueron los siguientes:

Tabla 5. Diez indicadores GRI G4 más utilizados

Gráfico 4. Indicadores más utilizados GRI G4

Fuente: elaboración propia.

6) Análisis de stakeholders: en la mayoría de los casos analizados, los puertos realizan un gráfico en forma de flor en sus Memorias para describirlos (la autoridad portuaria en el centro y sus grupos de interés alrededor). Algunos van un paso más allá y detallan cada una de sus expectativas por separado, con la frecuencia y el modo en que establecen contacto, como Bremen (2013: 33-39), Ferrol (2013: 39), Santa Marta (2011: 22), Tramarsa (2013: 18), Singapur (2014: 39); o indican cómo responden ante sus inquietudes, uniéndolo con los aspectos materiales de la organización (Transnet, 2014: 22-26). En otros casos, los grupos de interés son incluidos en la misión y la visión de la Autoridad Portuaria, como Islas Baleares (2013: 94).

Gráfico 5. Gráfico en forma de flor para los grupos de interés.

7) Análisis de materialidad: en general, no se detectan análisis detallados, tratándose a la materialidad como "la principal preocupación de nuestros grupos de interés" (Ferrol-San Cibrao, 2013: 23), o "nuestros grupos de interés y sus inquietudes" (La Coruña, 2013: 24). Muchas veces, esta enunciación es desarrollada a partir de lo exigido por las normas legales aplicables (Castellón, 2013: 107); o se nombra a quiénes han contratado para desarrollar un análisis de este tipo (Bremen, 2013: 19).

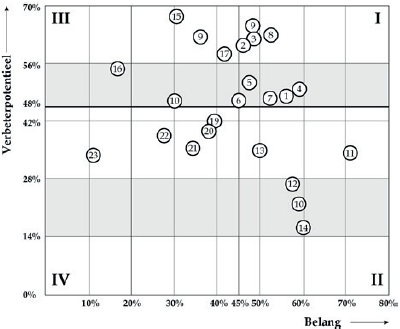

Las autoridades portuarias que sí comunican su análisis de materialidad generalmente lo hacen bajo la modalidad de listado de aspectos materiales, más bien que de matriz. Rotterdam ha desarrollado una matriz de materialidad (2014: 131) muy interesante, en la que describe en su eje de ordenadas aquellos aspectos en donde existe un potencial de mejora, y en su eje de abscisas el grado de interés de sus stakeholders (porcentaje). De esta forma, en su cuadrante I se encuentran aquellos aspectos que, de acuerdo con los grupos de interés, tienen un potencial superior a la media de mejora (compromiso para optimizar la eficiencia de la cadena de suministro de los flujos de tráfico, posicionar al puerto como una obra atractiva y lugar de aprendizaje, mejorar la accesibilidad de los acuerdos modales con las empresas, realizar nuevas inversiones, la sostenibilidad y el clima, y asegurar ambiente limpio y atractivo alrededor del puerto de Rotterdam).

Gráfico 6. Matriz de Materialidad del Puerto de Rotterdam

Fuente: Informe Anual (131: 2014).

Otro puerto que realiza un análisis detallado de sus aspectos materiales es el de Singapur (2014: 10), el cual identifica seis aspectos, clasificándolos entre aquellos de impacto interno y externo:

- Transporte Marítimo Seguro, Eficiente y Sustentable (externo).

- Sustentabilidad Medioambiental (interno y externo).

- Sustentabilidad Financiera (interno).

- Contribución Económica (externo).

- Apoyo Internacional y Compromiso hacia la Comunidad (interno y externo).

- Nuestra Gente y Cultura (interno y externo).

Para resumir, en la siguiente tabla se detallan los 5 aspectos que en general son más señalados como materiales:

Tabla 6. Materialidad en puertos del mundo

8) Continuidad en los reportes: todos los puertos poseen continuidad en sus publicaciones, con excepción de los siguientes:

- La Sociedad Portuaria de Santa Marta, que en los años 2008, 2010 y 2011 realizó un "Informe de Sostenibilidad" con indicadores GRI para las tres dimensiones: económica, social y medioambiental, y en 2012 y 2013 pasó a publicar un "Informe de Responsabilidad Ambiental" en el que solo se muestran indicadores medioambientales.

- El Puerto de Brisbane, cuyo último reporte data del período 2008-2009. De allí en más, y probablemente por pasar a manos privadas en 2010, se discontinuó su realización.

9) Periodicidad: todos los reportes son anuales, con excepción de Amberes, Hamburgo y Los Angeles, que son bianuales.

10) Gobierno Corporativo:

- En el caso de las entidades portuarias públicas (o con una participación estatal mayoritaria), es destacable la información que proporcionan algunas de ellas sobre su dimensión institucional (organigramas, composición de distintos comités, etc.), o al menos las intenciones que tienen de informar en el corto plazo sobre sus buenas prácticas. En este sentido, algunos aspectos destacables son:

- El Puerto de São Paulo-Santos (compañía Docas de Estado de São Paulo-CODESP) expresó en su última Memoria (2013: 26) que en la próxima se implementarán indicadores de desempeño para conocer más en detalle la gestión de su Gobierno Corporativo.

- El Puerto de Rotterdam posee la política de "cumplir o informar" (2013: 79) y cuenta con un Código que resume sus buenas prácticas de Gobierno Corporativo.

- Transnet (2014: 17) cuenta con un Comité de Auditoría que se encarga de la revisión y evaluación del grado de la integridad y eficacia de la contabilidad, las finanzas, el cumplimiento y otros sistemas de control. Además posee un Comité de Riesgos (para adecuar y gestionar los riesgos de la compañía) y un Comité del Gobierno Corporativo y Nominaciones, que asegura que todas las comisiones del Directorio estén remuneradas adecuadamente para poder cumplir sus mandatos.

- En el caso de las concesionarias privadas de terminales privadas, como por ejemplo Tramarsa (2013: 8), se observó que no solo expone su organigrama y estructura de gobierno, sino que también, dedica un apartado a detallar sus políticas tanto de su sistema de gestión, como de anticorrupción.

11) Nivel de Adherencia GRI: los puertos que obtuvieron los niveles de adherencia más altos (de acuerdo con las directrices G3.1 en sus últimos reportes) son La Coruña, Ferrol-San Cibrao, Castellón y TISUR (A); y Bremen (B+). Mientras tanto, los puertos bajo análisis que realizaron sus Memorias bajo directrices G4, lo hicieron in accordance Islas Baleares, Rotterdam, Metro Vancouver, Santos Brasil Participações y Singapur.

También, es importante la mención "GRI Materiality Matters" que realizó GRI al Puerto de Islas Baleares y al Puerto de Sines, en sus últimas Memorias de Sostenibilidad21.

5. Situación en la Argentina

A continuación se realizará una breve descripción de los distintos aspectos analizados en el apartado anterior , pero con respecto al Reporte de Sustentabilidad 2012 de TRP, dado que hasta ahora es el único (y el último) realizado en el ámbito portuario argentino bajo los lineamientos GRI.

TRP posee la concesión de la operación portuaria de la Terminal de Contenedores y de la Terminal de Cruceros "Benito Quinquela Martín". Provee servicios de operación de terminal de contenedores y cargas generales de las Terminales 1, 2 y 3 del Puerto Nuevo, desde noviembre de 1994 hasta octubre de 2019. Está conformada por DP World22 (responsable del gerenciamiento y casa matriz), Latin American Infrastructure Fund y otros socios internacionales. TRP se define a sí misma como: "Somos una de las compañías más avanzadas en materia de Desarrollo Sustentable dentro del grupo económico, a través de la adhesión y compromiso con los diez principios del Pacto global de las Naciones Unidas desde 2010, además del desarrollo de otras actividades" (2012: 22).

Tabla 7. Reporte de Sustentabilidad TRP 2012. Aspectos más relevantes

6 Consideraciones finales

En el presente trabajo se realizó una revisión de las principales iniciativas y características de reportes de sostenibilidad en el ámbito portuario a nivel mundial, con el objetivo de identificar y proveer un marco para un mayor desarrollo de esta temática en puertos argentinos.

Como pudo observarse en la sección 4, los reportes de sostenibilidad en los puertos metropolitanos (aquellos que provocan un impacto mayor en las ciudades en las que desarrollan sus actividades) son aún pocos, y los motivos de su confección voluntaria y bajo los lineamientos GRI varían23, por ejemplo, en respuesta a normativas legales para poder cotizar en instituciones bursátiles, como los casos de Shanghai y Tianjin. La gran mayoría únicamente reporta sus estados financieros y algunas acciones de RSE en sus páginas web.

Resultan importantes otras iniciativas, como las provenientes de España y del norte de Europa, que sí utilizan la Guía GRI. Sin embargo, como pudo comprobarse, no siguen un patrón determinado en cuanto a estilos, periodicidad, denominación de los informes, análisis de stakeholders o de materialidad, entre otros aspectos, quizás por la falta de una Guía GRI específica para puertos, como ya existe para otros sectores (Maigret, 2014). Uno de los puertos que ha resultado más innovador hasta el momento, ha sido el Puerto de Amberes, esto porque es el único y primer puerto europeo que realizó un reporte comprensivo de todas las organizaciones que trabajan en su zona de influencia.

Más allá de que la Junta GRI ha decidido establecer un período de transición de 2 años para que las empresas informantes avancen desde la aplicación de las versiones G3/G3.1 a la G4, es alentador el pasaje en forma voluntaria, de un período al otro, de reportes con lineamientos GRI G3.1 a G4. Esto significa una mayor sensibilización de los puertos hacia aspectos como su materialidad, los grupos de interés, y la cadena de valor24. Sin embargo, se observa que la cantidad promedio de indicadores de desempeño informados disminuyó (de 43 a 32); y, por otra parte, los puertos que ya cumplen con G4 tienden a reportar una mayor cantidad de indicadores de desempeño de tipo económico y a utilizar los procedimientos del reciente IIRC para reportes integrados. Esto puede deberse no solo a que se trata de lineamientos relativamente actuales y más amplios que la Guía anterior (y en consecuencia de gradual implementación y adecuación), sino también a un mayor interés de los puertos por mostrar su capacidad financiera o económica para generar valor en el largo plazo y atraer nuevas inversiones.

En la Argentina, la temática es aún de carácter incipiente y se enfoca principalmente en el aspecto medioambiental y social. Seguramente, uno de los motivos sea el cumplimiento de dos importantes leyes: por un lado, la Ley General Ambiental, que en su artículo 2 prevé la participación ciudadana, que busca asegurar el libre acceso de este tipo de información por parte de la población25; y por el otro, la Ley 25877, que en su artículo 25 establece la obligatoriedad de presentación de un Balance Social para todas aquellas empresas que empleen a más de 300 trabajadores26.

Comparando la situación de TRP con la situación de otros puertos a nivel mundial que reportan de acuerdo a las normas GRI, y teniendo en cuenta que su próximo reporte deberá realizarse bajo las directrices de la nueva Guía, se concluye que serían necesarios: (1) más indicadores de desempeño de tipo económico, (2) un análisis más profundo de sus aspectos materiales, (3) una mayor consideración de sus directivos hacia su periodicidad y (4) una exposición más detallada de las expectativas, dilemas y atributos de sus stakeholders.

Más allá de las críticas esbozadas en el párrafo anterior, es destacable la iniciativa de esta empresa, y se espera que en un futuro cercano sean más los puertos argentinos que resulten sensibilizados por este tipo de cuestiones y se animen a construir sus propios reportes de sostenibilidad en forma voluntaria y como una práctica estándar más (no por una cuestión de compliance)27, comenzando así a experimentar sus beneficios.

Finalmente, en relación con las limitaciones de este estudio caben destacar: el idioma empleado por algunas memorias (particularmente las provenientes de China, que no se encuentran disponibles en inglés); el análisis de la frecuencia de uso de otros indicadores que no son de desempeño y que también son propuestos por GRI; y la cantidad de aspectos que fueron considerados por cada memoria (hubiera sido interesante, por ejemplo, la incorporación de un análisis pormenorizado de los informes de verificación externa o aseguramiento de los mismos).

Como posibles retos de investigación que merecen atención, y le agregarían aún más valor al presente estudio, podrían plantearse: primero, la realización de un estudio pormenorizado de las características y las necesidades de los principales puertos argentinos para que puedan construir en el corto plazo sus propios reportes de sostenibilidad. Segundo, y dado el hincapié que realiza la Guía G4 en relación con la materialidad, un análisis en profundidad del peso o la importancia de cada uno de los indicadores de desempeño planteados en los puertos que se mencionan a nivel mundial, para poder posteriormente comparar estos resultados con los puertos argentinos y determinar qué información resultaría más relevante para sus distintos grupos de interés.

Notas

2 Establecer el concepto de materialidad o de relevancia para la organización implica poder definir el conjunto de asuntos que pueden resultar razonablemente importantes y por ello merecen ser expuestos en una Memoria de Sostenibilidad, tanto porque ponen de manifiesto los efectos económicos, ambientales y sociales de la organización, o bien porque influyen significativamente en las decisiones de los grupos de interés.

3 Para más información: http://www.visionsustentable.com.ar/blog/?p=6908#more-6908. Consultado el 10/10/2014.

4 Como por ejemplo, la existencia de barcos contenedores cada vez más grandes (12.500 TEUs), que presionan a la infraestructura civil existente, causando una concentración de operaciones económicas en pocos puertos, y pérdida de competitividad de los que no cumplen con las nuevas reglas. Las ciudades, por su parte, reclaman a los puertos mayores espacios para el asiento de barrios, comercios y espacios de ocio y, en ocasiones, acciones vinculadas al cuidado del medio ambiente y mayor transparencia. Ciudades y puertos no entienden el nuevo rol de estos últimos: todo se trata de entregar de la forma más rápida y económica posible proveyendo la mejor cadena de abastecimiento a los clientes (Pigna, 2014).

5 Hinterland: del alemán, "tierra posterior", es el medio geográfico en el cual se desarrolla y expande el Estado. Se aplica específicamente a una región situada tras un puerto, a la esfera de influencia de un asentamiento. Fuente: Wikipedia.

6 Association Internationale Villes et Ports: organización sin fines de lucro, con sede en Le Havre. Se trata de una red pública y privada internacional involucrada con el desarrollo sostenible de las ciudades portuarias. Agrupa a representantes políticos internacionales, de puertos marítimos y fluviales; a empresas ubicadas en las ciudades portuarias; a los proveedores de servicios; a los arquitectos paisajistas y urbanistas; a las universidades y a los institutos de investigación. Hugo Borelli, presidente del Consorcio de Gestión del Puerto de Bahía Blanca, es Vicepresidente por América Latina de dicha institución.

7 Fundada en 1993 y con una secretaría permanente en Bruselas (Bélgica), representa a las autoridades portuarias, asociaciones portuarias y administraciones portuarias de los puertos marítimos de los Estados miembros de la Unión Europea (UE) y Noruega. ESPO también cuenta con miembros observadores en varios países vecinos de la UE. También, trabaja con una Asamblea General, un Comité Ejecutivo y 8 comités especializados. La organización promueve básicamente los intereses comunes de sus miembros en toda Europa: su misión es influir en las políticas públicas de la UE con el fin de lograr un sector portuario europeo seguro, eficiente y ambientalmente sostenible. Para más información: http://www.espo.be.

8 Desde 1994, la visión de EcoPorts ha sido la de crear una igualdad de condiciones en la gestión ambiental portuaria de Europa a través del intercambio de conocimientos y experiencias entre los profesionales portuarios que conforman su vasta red (servir al principio "puertos que ayudan a puertos"). En enero de 2011 se convirtió en una parte integral de la ESPO, siendo sus herramientas parte de los servicios que esta última provee a sus miembros, a través de una plataforma online (http://www.ecoports.com). Sus herramientas más conocidas hasta el momento han sido el SDM (Self Diagnosis Method) o checklist de autodiagnóstico en temas relacionados con la sostenibilidad, y el PERS (Port Environmental Review System) o sistema de evaluación ambiental portuaria.

9 The World Association for Waterborne Transport Infrastructure

10 En castellano: "Puertos Sustentables - Una Guía para Autoridades Portuarias".

11 Disponible en: http://www.puertosanpedro.gov.ar/archivos/file/Gestion2008-2012.pdf. Consultado el 10/10/2014.

12 Disponibles en: http://www.puertosanpedro.gov.ar/ampliado.php?ID=20110829105217. Consultado el 10/10/2014.

13 Disponible en http://www.puertosfe.com/media/memoria_ambiental_puerto.pdf. Consultado el 10/10/2014.

14 Dicho número comprende tanto autoridades portuarias como concesionarias de terminales portuarias, en algunos casos.

15 Se tomó como guía esta tabla dado que se considera que aquellos puertos que operan anualmente mayores tonelajes de carga pueden llegar a ser aquellos que con sus actividades provoquen un impacto mayor en las ciudades en las que se hallan insertos o de las cuales guarden proximidad, y más si estas metrópolis presentan un alto índice de habitantes por m2.

16 Tuvo una única iniciativa en el 2005 de reportar sobre sus acciones relacionadas a la sustentabilidad: http://www.polb.com/civica/filebank/blobdload.asp?BlobID=2878. Con-sultado el 14 de julio de 2014.

17 Disponible en http://www.pict.com.pk/docs/AR-14.pdf. Consultado el 3/06/2015.

18 Ambas terminales informan sus acciones de RSE en sus páginas web, por ejemplo en Bangkok: https://www.hph.com/en/webpg-116.html. Consultado el 3/6/2015.

19 Una gran cantidad de países asiáticos utilizan apoyo financiero en sus puertos, en forma de BOT (build-operate-transfer). Se trata de una entidad privada que recibe una concesión por parte de un sector (público o privado) para financiar, diseñar, construir y operar una instalación, por el plazo que dure el contrato. Esto permite que el promotor del proyecto pueda recuperar sus gastos de inversión, operación y mantenimiento. Fuente: Wikipedia.

20 Disponibles en http://www.puertos.es/es-es/estadisticas/Paginas/MemoriasAnuales.aspx. Consultado el 21/6/2015.

21 Este nuevo servicio brindado por GRI consiste en comprobar si las declaraciones más críticas en los informes (basados en las directrices G4) pueden ser encontradas fácilmente por los lectores, reflejando así un mayor énfasis de G4 en la necesidad de que las organizaciones se centren -tanto en el proceso de presentación de informes como en su informe final- en esos temas que son de mayor importancia a nivel negocio, como así también para sus principales interesados. Fuente: https://www.globalreporting.org/information/news-and-press-center/Pages/Materiality-Matters-GRIs-new-check-service-.aspx. Consultado el 30/04/2015.

22 DP World posee un Reporte Anual (Annual Report & Accounts 2014) que se encuentra publicado en la GRI Disclosure Database (http://static.globalreporting.org/report-pdfs/2015/0009564bea0064c16839951f60efc180.pdf). Aunque informa sobre sostenibilidad, no se encuentra realizado bajo los lineamientos GRI.

23 De acuerdo a Ortas, Álvarez y Garayar (2015), investigaciones previas han demostrado que los gerentes de RSE se comportan de forma diferente según el país donde desarrollen sus actividades. Esto es porque se encuentran muy influenciados por los valores culturales nacionales, la cultura organizacional, o los negocios en los que se encuentran insertos. En este contexto, varios autores han desarrollado estudios con el objetivo de mostrar esas diferencias en las prioridades en materia de RSE de las empresas, en función de su origen. Algunos de ellos son: Welford (2005) sobre RSE en Europa, Norteamérica y Asia; Maignan y Ralston (2002) sobre RSE en Europa y Estados Unidos; Baughn, Bodie, y McIntosh (2007) sobre RSE en Asia y otras regiones geográficas; entre otros.

24 Tal como señalan Moneva Abadía, Garayar y Álvarez (2014), un mayor énfasis en la materialidad -para la obtención de informes más concretos, creíbles y sencillos de consultar por parte de la organización y sus stakeholders-, y nuevos indicadores relativos a gobierno, ética, integridad y cadena de suministro, son algunas de las principales novedades de la nueva Guía G4. Por otro lado, no se ha eliminado ningún indicador de los existentes en G3: en algunos casos, se ha ampliado el contenido de los mismos, incluyendo nuevos (hasta alcanzar los 91).

25 Ley General del Ambiente 25675 (LGA), publicada en el Boletín Oficial el 28 de noviembre de 2002. Artículo 2, incisos c) e i): "... Organizar e integrar la información ambiental y asegurar el libre acceso de la población a la misma...".

26 Publicada en el Boletín Oficial el 19/03/04. En el artículo 26, se señalan los siguientes requerimientos mínimos de información que se han de incluir en el "Balance Social":

a) Balance general anual, cuenta de ganancias y pérdidas, notas complementarias, cuadros anexos y memoria del ejercicio.

b) Estado y evolución económica y financiera de la empresa y del mercado en que actúa.

c) Incidencia del costo laboral.

d) Evolución de la masa salarial promedio. Su distribución según niveles y categorías.

e) Evolución de la dotación del personal y distribución del tiempo de trabajo.

f) Rotación del personal por edad y sexo.

g) Capacitación.

h) Personal efectivizado.

i) Régimen de pasantías y prácticas rentadas.

j) Estadísticas sobre accidentes de trabajo y enfermedades inculpables.

k) Tercerizaciones y subcontrataciones efectuadas.

l) Programas de innovación tecnológica y organizacional que impacten sobre la plantilla de personal o puedan involucrar modificación de condiciones de trabajo.

27 En palabras de Yvo de Boer (KPMG, 2013): "Yo creo que el debate en torno a si las compañías deben reportar o no sobre RSE está muerto y enterrado, tal como muestra esta encuesta, reportar RSE parece ser una práctica estándar de los negocios en todo el mundo -hasta en aquellas regiones geográficas y sectores industriales que hasta hace dos años se encontraban rezagados-".

7. Referencias bibliográficas

1. AECA (2006). La Contabilidad de Gestión en el Sistema Portuario Español. Documento n.° 31 de la serie Principios de Contabilidad de Gestión. Madrid, España. Recuperado el 18 de julio de 2013 de http://www.aeca.es/comisiones/comisionpg.htm.

2. AIVP (2006). Carta para el desarrollo sostenible de las ciudades portuarias. Recuperado el 8 de noviembre de 2014 de http://www.oas.org/cip/docs/areas_tecnicas/8_rel_ciudad_puerto/4_aivp_charte_sydney.pdf.

3. Álvarez Etxeberría, I. (2009). Las memorias de sostenibilidad: un instrumento para la gestión de la sostenibilidad. Revista Española de Financiación y Contabilidad, 144, pp. 677-697. Recuperado el 17 de julio de 2013 de http://www.aeca.es/pub/refc/prestesis/Nota_144_Alvarez.pdf.

4. Autoridad Portuaria de A Coruña (2013). Memoria de Sostenibilidad. Recuperado el 24 de noviembre de 2014 de http://database.globalreporting.org/reports/view/22922.

5. Autoridad Portuaria de Baleares (2013). Memoria de Sostenibilidad. Recuperado el 17 de enero de 2015 de http://database.globalreporting.org/reports/view/23091.

6. Autoridad Portuaria de Castellón (2013). Memoria de Sostenibilidad. Recuperado el 15 de enero de 2015 de http://database.globalreporting.org/reports/view/22614.

7. Autoridad Portuaria de Ferrol-San Cibrao (2013). Memoria de Sostenibilidad. Recuperado el 15 de enero de 2015 de http://database.globalreporting.org/reports/view/22657.

8. Baughn, C. C., Bodie, N. L. y McIntosh, J. C. (2007). Corporate social and environmental responsibility in Asian countries and other geographical regions. Corporate Social Responsibility and Environmental Management, 14(4), pp. 189-205.

9. Bremenports GmbH & Co. KG für das Sondervermögen Hafen (2013). Sustainability Report. Recuperado el 6 de enero de 2015 de http://database.globalreporting.org/reports/view/25932.

10. Deloitte (2013). Global Reporting Initiative G4. Transitando hacia un nuevo marco de reporte. Recuperado el 7 de octubre de 2015 de http://www2.deloitte.com/content/dam/Deloitte/mx/Documents/risk/Sustentabilidad/Guia_bolsillo_GRI_G4.pdf.

11. Doerr, O. (2010). Políticas Portuarias Sostenibles. Recuperado el 29 de julio de 2013 de http://www.aecidcf.org.uy/index.php/documentos/doc_download/591-politicas-portuarias-sostenibles2.

12. FACPCE (2012). Resolución Técnica N° 36. Normas Contables Profesionales: Balance Social. Recuperado el 2 de febrero de 2014 de http://www.consejo.org.ar/elconsejo/documentos/Rt36.pdf.

13. GlobeScan, BSR (2015). The State of Sustainable Business 2015. Annual Results. September 2015. Recuperado el 30 de septiembre de 2015 de http://www.globescan.com/component/edocman/?view=document&id=210&Itemid=591.

14. GRI (2011). Guía para la Elaboración de Memorias de Sostenibilidad. Versión 3.1. Recuperado el 29 de junio de 2013 de https://www.globalreporting.org/Pages/resource-library.aspx?resSearchMode=resSearchModeText&resLangText=Spanish.

15. GRI (2013). Reporting principles and Standard Disclosures. Recuperado el 4 de febrero de 2014 de https://www.globalreporting.org/resourcelibrary/GRIG4-Part1-Reporting-Principles-and-Standard-Disclosures.pdf.

16. Hamburg Port Authority (2012). Sustainability Report 2011/2012. Recuperado el 25 de junio de 2014 de http://database.globalreporting.org/reports/view/16586.

17. IAPH (2013). Sustainable Ports - A Guide for Port Authorities. Recuperado el 10 de enero de 2015 de http://www1.iaphworldports.org/pdf/PIANC_WG150.pdf.

18. IIRC (2013). Basis for conclusions. International <IR> Framework. Recuperado el 14 de diciembre de 2014 de http://integratedreporting.org/ wp-content/uploads/2013/12/13-12-08-Basis-for-conclusions-IR.pdf.

19. KPMG International (2009). Encuesta Desarrollo Sustentable en México 2009. Recuperado el 21 junio de 2014 de http://www.kpmg.com/ MX/es/IssuesAndInsights/ArticlesPublications/Documents/estudio_DesarrolloSustentable09.pdf.

20. KPMG International (2013). The KPMG Survey of Corporate Responsibility Reporting 2013. Recuperado el 7 de octubre de 2015 de https://www.kpmg.com/Global/en/IssuesAndInsights/ArticlesPublications/corporate-responsibility/Documents/corporate-responsibility-reporting-survey-2013-exec-summary.pdf.

21. Maignan, I.; Ralston, D. (2002). Corporate Social Responsibility in Europe and the U.S.: Insights from Businesses' Self-presentations. Journal of International Business Studies, 33(3), pp. 497-514.

22. Maigret, A. (2014). Sustainability Reporting in the Port Sector. Is GRI the way forward? (Tesis de Maestría). Recuperado el 5 de enero de 2015 de http://lup.lub.lu.se/luur/download?func=downloadFile&recordOId=4696778&fileOId=4696779. Copyright Aline Maigret, IIIEE, Lund University.

23. Moneva Abadía, J. M. (2007). El marco de la información sobre responsabilidad social de las organizaciones. Recuperado el 4 de febrero de 2014 de http://www.researchgate.net/publication/28248777_El_marco_de_la_informacin_sobre_responsabilidad_social_de_las_organizaciones.

24. Moneva Abadía, J. M., Garayar, A., Álvarez Etxeberría, I. (2014). Principales novedades en la nueva generación de memorias de sostenibilidad de la Global Reporting Initiative (G4). Revista de la Asociación Española de Contabilidad y Administración de Empresas, 106, pp. 35-38.

25. MPA Singapore (2014). Annual Report. Recuperado el 25 de mayo de 2015 de http://www.mpa.gov.sg/sites/global_navigation/about_mpa/ annual_reports.page.

26. Mumbai Port Trust (2014). Administration Report. Recuperado el 3 de abril de 2015 de http://mumbaiport.gov.in/index2.asp?slid=900&sublinkid =553&langid=1.

27. OECD (2013). The Competitiveness of Global Port-Cities: Synthesis Report. Recuperado el 22 de noviembre de 2014 de http://www.oecd.org/gov/regional-policy/Competitiveness-of-Global-Port-Cities-Synthesis-Report.pdf.

28. Ortas, E., Álvarez Etxeberría, I. y Garayar, A. (2015). The Environmental, Social, Governance, and Financial Performance Effects on Companies that Adopt the United Nations Global Compact. Recuperado el 26 de septiembre de 2015 de www.mdpi.com/2071-1050/7/2/1932/htm.

29. Pigna, F. (2014, agosto). City ports' 21st Century call to action: understanding and dealing with heightened threats from an increasingly globalized economy. En XXIII AAPA Congreso Latinoamericano de Puertos, realizado en Iguazú, Misiones.

30. Philippine Ports Authority (2013). Annual Report. Recuperado el 21 de junio de 2015 de http://www.ppa.com.ph/.

31. Philadelphia Regional Port Authority (2008). Financial Report. Recuperado el 10 de diciembre de 2014 de http://www.philaport.com/aboutus/financial_reports.htm.

32. Port de Barcelona (2013). Memoria Anual. Recuperado el 3 de abril de 2015 de http://www.portdebarcelona.cat/memoria2013/esp/index.html.

33. Port Metro Vancouver (2014). Sustainability Report. Recuperado el 21 de junio de 2015 de http://portmetrovancouver.com/en/about/corporate/accountability.aspx.

34. Porto de Santos Autoridade Portuária (2014). Relatório Anual. Recuperado el 21 de junio de 2015 de http://201.33.127.41/down/relatorio/Relatorio2014.pdf?2.

35. Porto de Sines (2013). Relatório de Sustentabilidade. Recuperado el 24 de marzo de 2015 de http://database.globalreporting.org/reports/view/24104.

36. Port of Anwerp (2012). Sustainability Report. Recuperado el 4 de enero de 2015 de http://www.sustainableportofantwerp.com/sites/default/files/Sustainability_report_2012.pdf.

37. Port of Brisbane (2009). Annual Report. Recuperado el 25 de junio de 2014 de http://database.globalreporting.org/reports/view/4563.

38. Port of London Authority (2014). Annual Report. Recuperado el 18 de junio de 2015 de https://www.pla.co.uk/Media-Centre/Publications.

39. Port of Long Beach (2014). Comprehensive Annual Financial Report. Recuperado el 21 de junio de 2015 de http://www.polb.com/civica/filebank/blobdload.asp?BlobID=12645.

40. Port of Miami (2014). Comprehensive Annual Financial Report. Recuperado el 21 de junio de 2015 de http://www.miamidade.gov/portmiami/annual-reports.asp.

41. Port of Rotterdam (2014). In transitie. Jaarverslag 2014. Recuperado el 14 de marzo de 2015 de http://database.globalreporting.org/reports/view/26643.

42. Ports of Stockholm (2014). Annual Report. Recuperado el 22 de junio de 2015 de http://www.stockholmshamnar.se/siteassets/trycksaker/ports_of_stockholm_annual_report_2014.pdf.

43. Rodríguez de Ramírez, M. del C. (2013). Balance Social. ABC de una herramienta clave para la rendición de cuentas. Buenos Aires: Errepar SA.

44. Santos Brasil Participações SA (2014). Relatório de Sustentabilidade. Recuperado el 21 de junio de 2015 de http://database.globalreporting.org/ reports/view/27136.

45. Sociedad Portuaria de Santa Marta (2011). Informe de Sostenibilidad. Recuperado el 14 de enero de 2015 de http://database.globalreporting.org/reports/view/13987.

46. Sociedad Portuaria de Santa Marta (2013). Informe de Responsabilidad Ambiental. Recuperado el 14 de enero de 2015 de http://database.globalreporting.org/reports/view/23901.

47. SIPG (2013). Sustainable Development Report. Recuperado el 23 de abril de 2015 de http://www.mqi.org.cn/CSRReport_Show.asp?ID=6677.

48. Tampa Port Authority (2014). Comprehensive Annual Financial Report. Recuperado el 21 de junio de 2015 de https://www.tampaport.com/about-port-tampa-bay/about-port-tampa-bay/port-financial.aspx.

49. The Port Authority of New York & New Jersey (2013). Annual Report. Recuperado el 26 de diciembre de 2014 de http://www.panynj.gov/corporate-information/annual-reports.html.

50. The Port of Los Angeles (2013). Sustainability Report. Recuperado el 27 de diciembre de 2014 de http://portoflosangeles.org/environment/sustainability.asp.

51. Tramarsa (2013). Reporte de Sostentabilidad. Recuperado el 22 de junio de 2014 de http://www1.tramarsa.com.pe/es-PE/responsabilidad-social/reporte-de-sostenibilidad/.

52. Transnet (2014). Sustainability Report. Recuperado el 17 de enero de 2015 de http://database.globalreporting.org/reports/view/21484.

53. Trujillo, L. (2006). El puerto de Bahía Blanca tras la reforma del estado: desregulación, descentralización y transformación. Bahía Blanca: Ediuns.

54. Tianjin Port (2013). Corporate Social Responsibility Report 2013. Recuperado el 1 de julio de 2014 de http://database.globalreporting.org/reports/view/19884.

55. TISUR (2012). Reporte de Sostenibilidad. Recuperado el 22 de junio de 2015 de http://database.globalreporting.org/reports/view/16531.

56. Vega Herrera, R. (2012). Análisis y Propuesta para la Instrumentación de un Procedimiento de Evaluación del Impacto Ambiental en la jurisdicción del Puerto Buenos Aires (Trabajo Integrador Final Diploma de Posgrado Instrumentos de Gestión Ambiental Local). Universidad del Salvador, Buenos Aires.

57. Welford, R. (2005). Corporate Social Responsability in Europe, North America and Asia. Journal of Corporate Citizenship, 17, pp. 33-52.