Servicios Personalizados

Articulo

pdf en Español

pdf en Español Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables y de Administración

versión On-line ISSN 1853-2055

Escr. Contab. Adm. vol.7 no.1 Bahía Blanca 2016

Factores que influyen en las acciones sustentables de la bolsa mexicana de valores

Factors that influence the sustainable shares on the mexican stock exchange

José Antonio Morales Castro1

1 Docente-investigador en el Instituto Politécnico Nacional, Escuela Superior de Comercio y Administración unidad Tepepan, Ciudad de México, México. jmorales@ipn.mx

Fecha de recepción: 30/12/2015

Fecha de aceptación: 15/12/2016

Resumen

Los modelos que explican la formación del precio de las acciones de las compañías que cotizan en la Bolsa Mexicana de Valores se han probado principalmente para empresas convencionales. Considerando que las firmas sustentables están mejor preparadas para lidiar con los retos económicos, y por ello se supone son autónomas de las variables macroeconómicas, se prueba la hipótesis que establece que las variables fundamentales influyen con mayor magnitud que las variables macroeconómicas en la formación del precio de las acciones de 21 compañías sustentables de la Bolsa de Valores de México. Para ello se obtuvieron las regresiones múltiples para cada acción, y utilizando las betas tipificadas de cada ecuación que explica cada uno de los precios de las acciones, se encontró que solo en tres empresas son los factores fundamentales los que influyen mayormente en los precios de las acciones y en las demás son los factores macroeconómicos principalmente.

Palabras clave: Determinantes; Precios de Acciones Sustentables; Bolsa Mexicana de Valores.

Abstract

Models that explain share price formation of the companies listed on the Mexican Stock Exchange have been tested primarily for conventional companies. Being sustainable firms better prepared to deal with economic challenges, and as such assumed not to be affected by macroeconomic variables, we tested the hypothesis that key variables exert a greater influence than macroeconomic variables on the share price formation of 21 sustainable companies on the Mexican Stock Exchange. To do this, multiple regressions for each share were obtained and, using the typical betas for each equation that explains each share price, it was found that only in three companies do key factors mainly influence share prices, whereas in the other companies share prices are mainly influenced by macroeconomic factors.

Keywords: Determinants; Sustainable Share Price; Mexican Stock Exchange.

JEL: G120.

1. Introducción

Son varios los elementos que influyen en la formación del precio de las acciones de las compañías que cotizan en las bolsas de valores. Los inversores juegan un papel determinante al seleccionar el grupo de factores (económicos, corporativos, políticos, estratégicos) que impactarán la proyección de los flujos de efectivo que las empresas obtendrán como resultado del desarrollo de sus operaciones en un período de tiempo determinado. En la medida que las empresas obtienen mejores niveles de flujos de efectivo pueden distribuir mayores importes de pagos de utilidades a los propietarios de las acciones en la forma de dividendos. Por el contrario, si las compañías logran menores flujos de efectivo, existen mínimas posibilidades de distribuir mayores tasas de pago de dividendos. Los inversores generalmente asignan un precio más alto a las acciones de las empresas que tienen mayores posibilidades de distribuir un pago de dividendos más elevado Ruiz y Espitia (1996) y Lewellen (2004).

Por otra parte, a causa de los problemas de deterioro del medioambiente ocasionado por las empresas, las bolsas de valores establecieron los índices bursátiles denominados sustentables, los cuales exigen a las empresas certificarse en cuidado del medioambiente, gobierno corporativo y responsabilidad social.

La inversión que hacen las compañías para certificarse como sustentables debiera traducirse en un incremento en su rentabilidad, lo cual tendría que influir en la percepción que tienen los inversores al estimar los precios de las acciones, sobre todo al valorar los flujos de efectivo. A su vez, se supone que los inversores debieran atribuirle precios más elevados a los títulos accionarios de las empresas consideradas dentro de los índices sustentables.

Si bien existen diversos estudios empíricos que evalúan los diversos factores en la formación del precio de las acciones, debido a que el funcionamiento del Índice de Precios y Cotizaciones (IPC) sustentable de la Bolsa Mexicana de Valores (BMV) se inicia en 2011, aún son escasos los estudios empíricos que analizan los factores que influyen en la formación del precio de las acciones de las empresas en relación con este índice. El propósito de esta investigación empírica es relacionar un grupo de variables fundamentales y macroeconómicas con la formación del precio de las acciones del IPC sustentable de la BMV mediante regresiones multivariadas, donde la variable dependiente es el precio de la acción y las variables explicativas son doce múltiplos financieros que miden la rentabilidad empresarial y ocho factores macroeconómicos.

2. Formación del precio de las acciones

Para establecer el valor de las acciones que cotizan en las bolsas de valores se analizan los estados contables, se identifican las tendencias de la industria, se pronostican las utilidades futuras y los dividendos que se pagarán a los títulos accionarios. Todo esto permite determinar el valor presente de la corriente de flujos de efectivo esperados en el futuro, así como el precio de la acción que se considera podrá tener al venderse (Berk y Demarzo, 2008; Weston y Brigham, 1993; Brealey y Myers, 1998; Flores y Watts, 2012).

En ese sentido, los inversores ponen énfasis en la evaluación de hechos de la situación presente a fin de formarse el escenario que habrá de prevalecer por el período en que proyectan los flujos de efectivo de la empresa para estimar el precio de las acciones. Es así que se valen de la observación real de los mercados (Guzmán, Leyva y Cárdenas, 2007); tal observación incide en la estimación del rendimiento probable que tendrán los activos financieros.

Diversos autores, entre ellos Gitman y Joehnk (1997), Little y Rhodes (1992) y Malkiel (1995), exponen que los inversores, para determinar el valor de las acciones, hacen varios análisis que les ayudan a establecer la corriente de flujos de efectivo que se recibirán por la compra de acciones. Para ello hacen tres estudios: (1) el análisis económico que conlleva un examen del estado general de la economía (política fiscal, política monetaria, inflación, gastos de consumo, inversiones empresariales, comercio exterior y tipos de cambio) y de sus efectos potenciales sobre los retornos de valores, (2) el análisis del sector industrial atendiendo al ramo en que opera la compañía en particular, su posición respecto de los principales competidores del sector, y (3) el análisis fundamental que profundiza en la situación financiera y su efecto en el comportamiento esencial de sus acciones comunes. El análisis fundamental se enfoca en el estudio de las finanzas, la administración, el comportamiento del sector al que pertenece la empresa, los riesgos que enfrenta y su impacto en el crecimiento de la compañía, aspectos que afectan directamente las utilidades y que los inversores consideran especialmente al fijar el precio de las acciones.

En lo que se refiere al efecto de las variables macroeconómicas, Madura (2010: 261-263) señala que "los inversionistas consideran varios factores económicos de una empresa cuando la valúan para determinar si sus acciones están sub o sobrevaluadas", por ejemplo el producto interno bruto (PIB), la tasa de interés y la inflación.

El análisis clásico de estados contables, llamado también análisis fundamental, tiene por objeto determinar los elementos sustanciales de la realidad empresarial, determinar la situación patrimonial [...] y la valoración de la misma a través de los estados de resultados; mediante ambos y otros estados contables adicionales, se intenta cuantificar el valor intrínseco de cualquier empresa, valor que puede ser utilizado para comprobar en qué medida el mercado (a través de los precios de los títulos) se acerca o se aleja de dicho valor intrínseco. (Crespo, 1991: 969).

En análisis fundamental es una serie de indicadores que los inversores utilizan para valorar el precio de las acciones. Su importancia reside en que permite determinar las medidas de rentabilidad que tienen las empresas, las cuales se obtienen considerando los diferentes rubros de los estados contables. Los resultados financieros se reflejarán en el precio de los títulos accionarios, ya sea que estos bajen o aumenten. En ocasiones, los precios de las acciones pueden llegar a tener altibajos por la información que se difunde y que puede impactar en su reputación. Generalmente, los precios se ajustan en breve tiempo a sus valores fundamentales, es decir, con relación a sus probables utilidades y solidez financiera que revelan la información contable.

Pese a que el análisis fundamental en la empresa se hace a través de la información contable, esta metodología también tiene sus desventajas:

es preciso tener en cuenta que el valor contable de los recursos propios puede constituir una pobre estimación del valor de la empresa, ya que existen activos intangibles no reflejados en el balance pero que condicionan significativamente la valoración que de la empresa hacen los inversores. (García, 1999: 152).

Así, por ejemplo, puede influir la percepción que los inversores tengan sobre las certificaciones que las corporaciones obtienen para desarrollar sus actividades, como es el caso de la certificación para ingresar a los índices bursátiles. Además, pueden existir otros aspectos:

El caso más representativo de valores contable-mercado discrepantes por la inexistencia de reconocimiento contable es el de los activos intangibles; en concreto, elementos como el capital humano, el nombre de marca, conocimientos no patentados, etc., que la normativa contable no permite capitalizar, de forma que, o bien son considerados como gasto del ejercicio en el que se producen, o simplemente no son recogidos como tal en los estados contables. En lógica, si los inversores consideran relevante la inversión en este tipo de activos a la hora de fijar los precios de las acciones, el valor contable de los recursos propios de la empresa resultará una estimación sesgada del valor de la compañía y, simultáneamente, el ratio B/P se desviará de la unidad. (Laínez y Cuéllar, 2002: 370).

En el análisis de los elementos específicos de la compañía, el estudio puede enfocarse en los anuncios de las empresas que suministran información acerca del crecimiento en las ventas, en las utilidades u otras características, que afecten su desempeño financiero, como son las certificaciones que pudieran ocasionar una revisión en los flujos de efectivo esperados y que afecten directamente el valor de las acciones (Madura, 2010; Déniz y Verona, 2012). Estos aspectos se estudian con la finalidad de evaluar el impacto en el precio de las acciones.

Los resultados financieros de las empresas se reflejarán en el precio de los títulos accionarios, lo cual estará en función de si tienen pérdidas o ganancias. Los precios de las acciones pueden llegar a tener altibajos incluso por la información que se difunda en las redes sociales, aunque generalmente los precios se ajustan en breve tiempo a sus valores fundamentales, es decir, con relación a sus probables utilidades y solidez financiera.

Las acciones en ocasiones tienen una excesiva volatilidad debido a que sus precios están basados en parte en modas pasajeras, que no tienen relación con el valor presente de los dividendos futuros. Por ejemplo a finales de la década de los años de mil novecientos noventa, los precios de las acciones aumentaron más allá de lo que se podría haber atribuido a las condiciones económicas, porque en esa época, el sentimiento del inversionista fue inusualmente optimista en cuanto a las empresas de internet. En 2000 y 2001, el sentimiento del inversionista cambió, lo cual ocasionó una caída sustancial en los precios de las acciones (Madura, 2010: 263).

3. Estudios empíricos

Para determinar el precio de un activo financiero el modelo de partida es el Capital Asset Pricing Model (CAPM por sus siglas en inglés), planteado por Sharpe (1964), Lintner (1965) y Mossin (1966), quienes consideran que la rentabilidad esperada de un activo depende de manera lineal y positiva de su riesgo sistemático, medido por su beta, sin embargo, existen estudios empíricos que demuestran que además de la beta influyen más variables. En respuesta a las limitaciones del CAPM, surge el modelo Arbitrage Pricing Theory (APT por sus siglas en inglés) formulado por Ross (1976), en el cual el rendimiento de los activos está en función de varios factores, dentro de los cuales se incluyen variables macroeconómicas y financieras. También MacKinlay (1995) presenta los modelos multifactoriales de valoración de activos como una alternativa para resolver los problemas del CAPM.

Entre los estudios que apoyan los modelos multifactoriales, se encuentran los de Fama y French (1996), quienes establecen que los rendimientos de los activos pueden ser explicados mediante los siguientes factores: utilidades a precio de la acción, flujo de efectivo a precio de la acción y crecimiento de las ventas, es decir, factores que miden el desempeño de la empresa. Fama y French (2004) analizan los problemas del modelo de valoración de activos de capital mediante el modelo CAPM, los cuales provienen de la forma en que se implementan las pruebas válidas de este modelo. Shanken (1992) presenta un panorama econométrico de métodos de máxima verosimilitud para la estimación de los modelos de fijación de los precios betas.

3.1. Factores fundamentales explicativos

Chan, Hamao y Lakonishok (1991) analizan varios ratios financieros y encuentran que el flujo de efectivo es el que tiene el impacto positivo más significativo en los rendimientos de las acciones de la Bolsa de Valores de Tokio durante 1971-1988. Moya (1996) obtiene una ecuación explicativa del valor bursátil para valorar cajas de ahorro a partir de un estudio de 30 bancos que cotizan en la bolsa de valores española. Arce y Giner (1997) estudian 73 empresas no financieras de la Bolsa de Valores de Madrid durante 1991-1994, donde solo siete ratios son los que tienen una influencia significativa en la rentabilidad.

García (1999) probó empíricamente las dificultades que suelen presentarse en los ratios financieros cuando tienen heterocedasticidad y la ausencia de normalidad son prueba evidente de que no se ajusta bien a los datos observados para explicar el comportamiento de los precios de las acciones. Lewellen (1999) evalúa la expectativa del riesgo y rendimiento de índices bursátiles de EUA, entre ellos el NYSE, AMEX y el NASDAQ, y utiliza el ratio de valor en libros a valor de mercado de los títulos accionarios que cotizan en las Bolsas de Valores.

Ruiz y Espitia (1996) analizan el efecto del pago de dividendos en el mercado de capitales español durante 1980-1992. Lewellen (2004) estudia el múltiplo de pago de dividendos para predecir rendimientos de las acciones globales de las empresas. Bansal y Yaron (2004) encuentran que los ratios de dividendos predicen los rendimientos y su volatilidad es variable a lo largo del tiempo.

Menéndez (2000) encuentra que las variables fundamentales: tamaño, valoración de fondos propios y valoración de beneficios son los determinantes principales de la rentabilidad de las acciones del mercado español durante 1993-1998. García y Rueda (2002) analizan la Bolsa de Valores de Madrid durante 1985-2000 y encuentran una relación positiva entre el ratio precio/valor en libros (PB) y la ROE y negativa con el riesgo medido por el coeficiente Beta. Laínez y Cuéllar (2002) estudian el comportamiento del ratio B/P (book to market) en la Bolsa de Madrid durante 1986-1996, y encuentran que una parte del ratio B/P es determinada por variaciones históricas en el valor del mercado del patrimonio neto de la empresa.

Miralles y Miralles (2002) hacen un análisis de la bolsa de valores de Lisboa durante 1991-1999. Mediante un modelo factorial hallan que la rentabilidad del activo líquido y de la inversión total son los más influyentes en el valor bursátil. Menéndez (2000) encuentra que en el mercado de capitales español durante 1993-1998 los determinantes de la rentabilidad de las acciones son el riesgo sistemático (beta), el tamaño de la empresa, la valoración de los fondos propios y la valoración de los beneficios. Crespo (1991) encuentra que en la Bolsa de Valores de Madrid durante 1985-1990 la cotización de las acciones depende de la rentabilidad económica, financiera y de la estructura de endeudamiento.

Fornero (2007) señala que existen estudios que profundizan sobre los efectos del gobierno corporativo y la responsabilidad social en los resultados financieros en compañías de diferentes tamaños, pero ninguno trata sobre el efecto en el precio de las acciones.

3.2. Factores macroeconómicos explicativos

Saldaña, Palomo y Blanco (2007) estudian 9 acciones del sector telecomunicaciones que cotizan en la Bolsa Mexicana de Valores durante 2002 a 2005, y asumen que los precios de las acciones dependen de variables macroeconómicas, expectativas financieras de las empresas y factores operativos.

Lorenzo, Durán y Armenta (2013) analizan la interacción de variables contable-financieras y macroeconómicas en la determinación del precio de las acciones del IPC de la BMV durante 1997-2009. Rodríguez, Ávila y Torres (2009) estudian el IPC de la BMV durante 1998-2007 y encuentran que el valor de las acciones se ajusta conforme al sector económico al que pertenece la empresa y por su nivel de bursatilidad.

Ren-Raw, Cheng, Fabozzi y Liu (2008) presentan un estudio empírico en 60 empresas, en el que se prueba un modelo sobre la influencia de las variables económicas en el mercado de bonos de crédito riesgosos. Caceres y Nagamine (1993) encuentran que el nivel de liquidez en la economía es una variable macroeconómica determinante de los precios de las acciones del sector industrial de Perú, y que para el caso del sector minero los precios de las acciones se explican por los precios internacionales y el tipo de cambio del mercado paralelo.

3.3. En el caso empresas sustentables

Deniz y Verona (2012) probaron la relación entre las noticias ambientales y las inversiones realizadas en el cuidado del medioambiente en el mercado accionario español. Encontraron que hay una relación positiva en época de bonanza y negativa cuando es una época de crisis. Orlitzky, Schmidt y Rynes (2003) mediante un meta-análisis de 52 estudios cuantitativos encontraron que a pesar de existir una correlación positiva de los resultados financieros de las empresas cuando asumen un comportamiento social, la relación tiende a ser bidireccional y simultánea, por ello aún no se pueden lograr conclusiones generalizables.

Foretica (2011) encontró que el margen operativo y el margen neto de 19 compañías líderes del sector del índice Dow Jones Sustainability muestran un comportamiento superior a sus respectivas industrias, el rendimiento sobre los activos (ROA) tienen un valor muy similar y en el rendimiento del capital contable (ROE) muestran un ratio mayor que las respectivas industrias. Senior, Narváez, Fernández y Revilla (2007) encontraron que las empresas que hacen esfuerzos medioambientales pueden obtener beneficios a la vez que mejoran su capital reputacional y su rentabilidad.

Miralles, Miralles y Miralles (2012) encuentran que la inversión en empresas socialmente responsables proporciona una rentabilidad ajustada al riesgo de carácter negativo, la inversión socialmente responsable supone un costo financiero en lugar de un premio para el inversor.

4. Metodología de la investigación

4.1. Planteamiento del problema e hipótesis

Los modelos que ayudan a explicar la formación del precio de las acciones de las empresas que cotizan en las bolsas de valores en su mayoría han sido probados y desarrollados fuera del contexto nacional y principalmente para las empresas convencionales sin certificación de sustentabilidad. En 2011 inicia operaciones del índice bursátil que agrupa empresas que han sido certificadas como sustentables de la Bolsa Mexicana de Valores, dado este evento son escasos los estudios que analizan los factores que inciden en la formación del precio de sus títulos accionarios.

Los inversores van a preferir las compañías que se encuentran en los índices sustentables, basándose en la premisa de que estas empresas generarán valor a largo plazo y estarán mejor preparadas para lidiar con los retos económicos, sociales y ambientales que se presenten. Estas compañías tienen diversas retribuciones debido a que buscan cuidar los recursos y brindar al consumidor un producto cuyo valor sea superior al precio y propender a la sostenibilidad; así obtienen una imagen positiva frente a los consumidores, inversionistas y gobiernos (Senior, Narváez, Fernández y Revilla, 2007).

En función de la solidez reputacional de las compañías que pertenecen al IPC sustentable, las variables fundamentales cuantificadas por medio de los ratios financieros son las que tendrán mayor influencia en la formación del precio de sus acciones, frente a la influencia de las variables macroeconómicas. Considerando estos aspectos, se plantea el siguiente interrogante de investigación y las siguientes hipótesis.

Pregunta de investigación

¿Cuál es influencia de las variables fundamentales versus las macroeconómicas en la formación del precio de las acciones de las empresas del índice de precios y cotizaciones sustentable de la Bolsa Mexicana de Valores?

Hipótesis nula y alternativa

H0 "Las variables fundamentales influyen con mayor magnitud que las variables macroeconómicas en la formación del precio de las acciones del IPC sustentable de la BMV".

H1 "Las variables no fundamentales influyen con mayor magnitud que las variables macroeconómicas en la formación del precio de las acciones del IPC sustentable de la BMV".

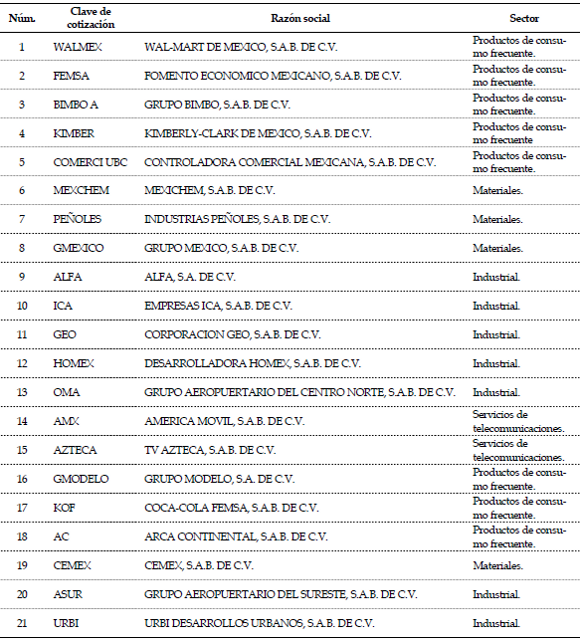

4.2. Muestra de empresas analizadas

La muestra quedó integrada por las 21 compañías que conforman el Índice de Precios y Cotizaciones sustentable de la Bolsa Mexicana de Valores (véase anexo 1). Para el desarrollo del estudio empírico, se obtuvo la información de cinco bases de datos: (1) los boletines de la Bolsa Mexicana de Valores, (2) Economatica, índices macroeconómicos, (3) el Banco de México, (4) el Instituto Nacional de Estadística y Geográfica (INEGI) y (5) Petróleos Mexicanos. Se utilizaron los estados contables e información financiera complementaria trimestral, los precios de acciones y las variables macroeconómicas (CETES, Dow Jones Índex, IPC, dólar, inflación, precio barril del petróleo mezcla mexicana, Producto Interno Bruto, saldo de la Balanza Comercial nacional), por el período del cuarto trimestre de 2006 al tercer trimestre de 2015, que equivale a 756 trimestres de información por el total de las empresas.

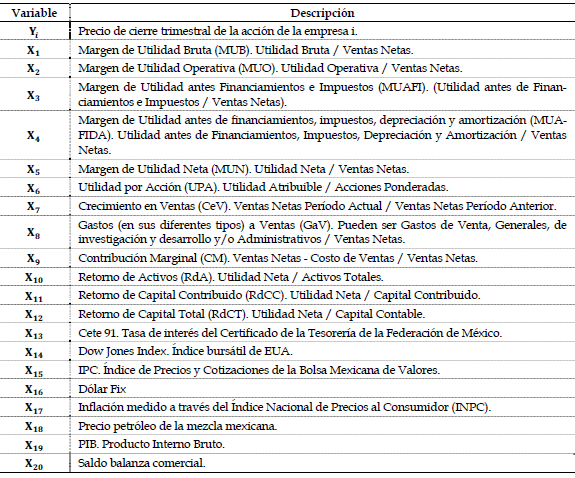

4.3. Definición de las variables

La variable dependiente es el precio de la acción de cada una de las empresas del IPC sustentable y las variables independientes clasificadas en dos grupos de factores: (1) los fundamentales y (2) los macroeconómicos que se supone influyen en la formación del precio de las acciones, los cuales se presentan en el tabla 1 con la nomenclatura que representa a cada una. Para los factores fundamentales se calcularon los seis múltiplos que miden el retorno sobre los ingresos y los tres que calculan el retorno sobre la inversión acorde a la metodología señalada por las Normas de Información Financiera (CINIF-IMCP, 2015). Se usaron las variables macroeconómicas que comúnmente han sido usadas por otros autores sobre el tema.

Tabla 1. Variables dependientes e independientes

Fuente: elaboración propia.

Entre los investigadores que han estudiado la influencia de las variables macroeconómicas en el precio de las acciones se encuentran Caceres y Nagamine, (1993), Saldaña, Palomo y Blanco (2007) y Lorenzo, Durán y Armenta (2013).

Se hizo la prueba de estacionariedad Dickey-Fuller de las variables macroeconómicas y de los precios de las acciones al 95% de significancia. En los resultados se encontró que las variables inflación y balanza comercial y los precios de las acciones de GEO, OMA y ASUR no son estacionarias, por lo cual no se usaron en los procesos de estimación del modelo multivariante para explicar la formación de precios, debido que constituye un requisito fundamental que las variables sean estacionarias (Campbell, Lo y MacKinlay, 1996; Wooldridge, 2010).

4.4. Modelo estadístico

Para evaluar el efecto de cada uno de los factores fundamentales y macroeconómicos en la formación del precio de las acciones se usó el análisis estadístico multivariante. El modelo matemático, según Greene (1999) y Hair, Anderson, Tatham y Black (1999), es el siguiente:

|

Donde:

pi es la variable explicada o regresando, en este caso el precio observado de la i-ésima acción.

β0 es el precio constante de la i-ésima acción

βi es la sensibilidad, cambio o influencia de cada una de las variables explicativas sobre el regresando, (precio de la acción).

Xi es el valor del i-ésimo factor explicativo fundamental y/o macroeconómico.

ei es la perturbación aleatoria.

5. Resultados de la investigación

Las bases de datos se procesaron en el programa SPSS en su versión 21. Se llevó a cabo la regresión multivariada a través del método stepwise o paso a paso, el cual busca de entre todas las posibles variables independientes las que más y mejor expliquen la formación del precio de la acción sin que ninguna sea combinación lineal entre sí. Este proceso garantiza que las variables seleccionadas son significativas y que no son redundantes.

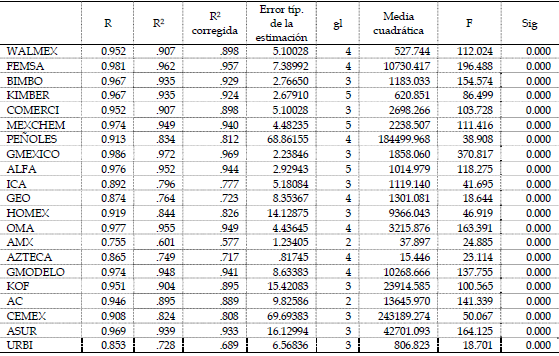

Bondad de ajuste2

En la tabla 2 se muestran el R, R2 y el R corregido, de todas las acciones analizadas, donde los valores oscilan desde .689 para el caso de URBI hasta .957 en lo que se refiere a su R corregida, es decir que los modelos mediante los que se obtuvieron las variables independientes logran explicar la formación del precio de las acciones cuando menos en el 68.9% y en el mejor de los casos hasta el 95.7%.

Tabla 2. Bondad de ajuste

Fuente: elaboración propia con resultados de la investigación.

Análisis de la varianza3

En este estudio empírico se utilizó un nivel de significancia de 0.05 y los valores individuales de p para cada una de las 21 acciones es inferior a este (véase la tabla 2), lo que indica que las F calculadas son significativas y, por lo tanto, se puede establecer que existe correlación lineal significativa en los modelos obtenidos para explicar la formación del precio de las acciones.

Supuestos del modelo de regresión

Los supuestos que el modelo de regresión múltiple debe cumplir son: 1. linealidad, 2. independencia, 3. homocedasticidad, 4. normalidad y 5. No‑colinealidad.

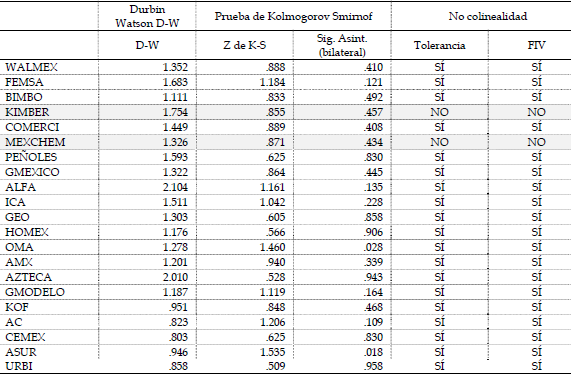

Independencia4

Suele asumirse que los residuos son independientes si el estadístico de D-W está entre 1.5 y 2.5. En la tabla 3 se presentan los resultados del estadístico d D-W, donde se observa que KOF, AC, CEMEX, ASUR y URBI, sus valores son inferiores de 1.0.

Tabla 3. Resultado de las pruebas de los supuestos de la regresión múltiple

Fuente: elaboración propia con resultados de la investigación.

Normalidad5

En la tabla 4 se presentan los resultados de la prueba K-S, donde todas las acciones en su modelo de regresión la K-S tienen una significancia mayor de .05, por lo tanto se acepta la hipótesis de que hay normalidad en la distribución de los datos.

Tabla 4. Diagnóstico de colinealidad

No colinealidad6

En la tabla 4, se presentan estos valores para el modelo de regresión de cada una de las acciones estudiadas, y en la tabla 3 se muestran los resultados finales, donde KIMBER y MEXCHEM muestran que sus variables independientes tienen colinealidad entre sí, por lo cual tampoco se desarrolló el modelo explicativo del precio de las acciones de estas empresas.

Homocedasticidad

Deben existir varianzas iguales para todas las poblaciones  , la cual puede ser probada por una gráfica de residuales, donde la dispersión de los puntos debe ser más o menos igual en todos los niveles d (Kohler, 1998: 641). En este aspecto se analizaron las gráficas de la dispersión de la variable dependiente, donde las 21 empresas muestran homocedasticidad.

, la cual puede ser probada por una gráfica de residuales, donde la dispersión de los puntos debe ser más o menos igual en todos los niveles d (Kohler, 1998: 641). En este aspecto se analizaron las gráficas de la dispersión de la variable dependiente, donde las 21 empresas muestran homocedasticidad.

5.1. Modelos obtenidos

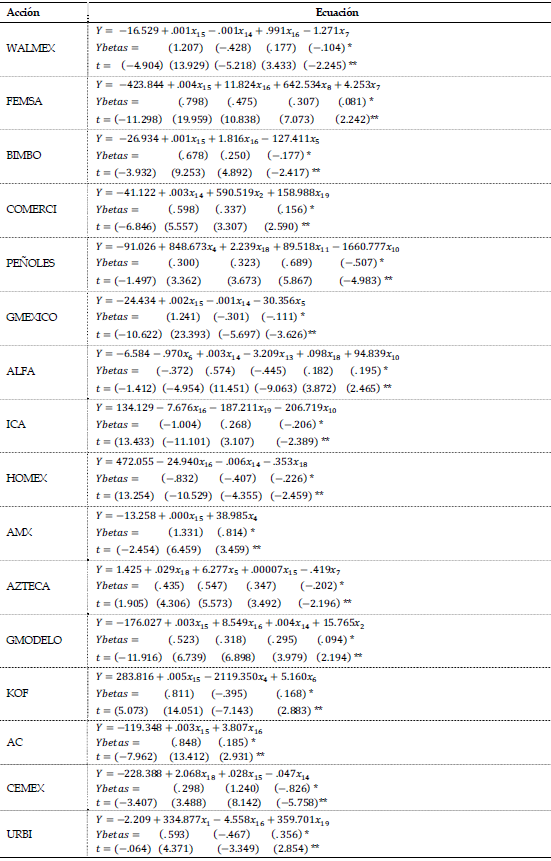

Después de haber obtenido la regresión múltiple para cada una de las acciones del IPC sustentable y haber verificado que los supuestos en que se basa el análisis de regresión múltiple sí se cumplen, se presentan en la tabla 5 los valores de los regresores para cada una de las acciones en su modalidad tipificados, y en la tabla 6 utilizando las betas no estandarizadas se muestran las ecuaciones con los factores fundamentales y macroeconómicos que influyen en la formación del precio de cada una de las acciones analizadas.

Tabla 5. Coeficientes estandarizados o tipificadas

Tabla 6. Ecuaciones que explican los precios de las acciones

* Coeficientes estandarizados o tipificadas. ** Valor de la t.

Como señalan Hair, Anderson, Tatham, y Black (2007: 180), "Los coeficientes beta estandarizados eliminan el problema de tratar con diferentes unidades de medidas y reflejan el impacto relativo sobre la variable criterio de un cambio en una desviación estándar de cada variable". En este estudio empírico se usaron para indicar la importancia de cada uno de los factores ya sea fundamental o macroeconómico en la formación del precio de las acciones (véase tabla 6).

Cada una de las ecuaciones permiten estimar el precio de la acción, por ejemplo en el caso de GMODELO su ecuación es:

|

Donde los valores de los coeficientes de regresión parcial estimados se interpretan de la siguiente manera: la b1 = .003 significa un aumento de .003 pesos en el precio de la acción por cada unidad de aumento del IPC (Χ15), b2 =8.549 implica un aumento de 8.549 en el precio de la acción por cada unidad que se incremente el precio del dólar (Χ16), la b3 =.004 se interpreta como un incremento del .004 pesos sobre el precio de la acción por cada unidad de incremento que haya en el índice bursátil de EUA Dow Jones Index (Χ14), y b5=15.765, significa un aumento del precio de la acción por cada unidad de aumento del margen de utilidad de operación (Χ2).

Asimismo, en la tabla 6 se observan los valores de cada una de las ecuaciones mostrando tanto los valores de la ecuación como los de las betas estandarizadas.

Influencia de los factores en la formación del precio

Para identificar la importancia que cada una de las variables del modelo de regresión puedan tener para explicar la variable dependiente se utilizan las betas estandarizadas (Visauta, 2007), es decir, los coeficientes de regresión estandarizados, donde una variable tiene tanto más peso (importancia) en la ecuación de regresión cuanto mayor (en valor absoluto) es su coeficiente de regresión estandarizado. En la tabla 6 se presentan los valores de betas estandarizadas de cada una de las variables independientes de cada una las ecuaciones que explican la formación del precio de las acciones estudiadas.

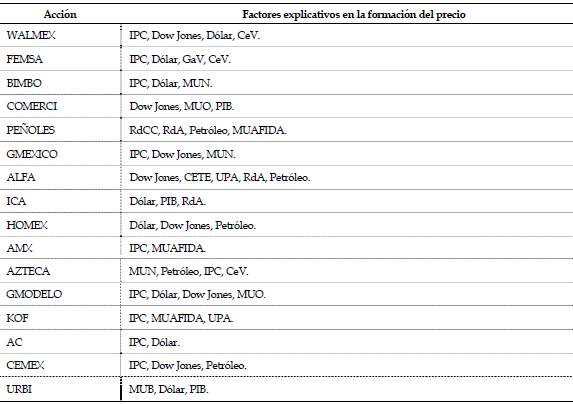

Con base en los coeficientes estandarizados de cada uno de las regresiones, se presentan en la tabla 7 las variables que influyen en el precio de las acciones, las cuales se ordenaron por grado de influencia que tienen sobre la variable dependiente, es decir, el precio de la acción. El precio de cada acción está determinado por diferentes factores, por ejemplo, para la acción de BIMBO está influenciado por el IPC, Dólar y MUN, a diferencia de HOMEX cuyo precio de su acción depende del Dólar, del Dow Jones y el precio del petróleo. Se demuestra que cada una de las acciones obedece a distintos factores; por otra parte, el orden en que aparecen los factores indica su influencia en la formación del precio de las acciones.

Tabla 7. Factores que influyen en el precio de las acciones clasificados por importancia

Fuente: elaboración propia con resultados de la investigación.

5.3. Análisis y discusión

Los resultados revelan que son diferentes los factores que inciden en la formación del precio de las acciones. En ninguna acción se repite el mismo patrón, lo cual puede deberse a diferentes causas. En las acciones en que su precio depende del nivel del Dow Jones Index, significa que su nivel de flujos de efectivo varía según la actividad bursátil de EUA, donde incluso existen estudios previos que comprueban la correlación de la actividad bursátil mexicana con la de EUA, Cermeño y Solís (2012), y con otras variables económicas nacionales (IPC, PIB y Cetes) como son los estudios de Lorenzo, Durán y Armenta (2013). En el caso de la dependencia del dólar, está en función de la cantidad de exportaciones-importaciones que las empresas desarrollen, cuando son mayores las exportaciones las empresas obtienen ganancias cambiarias que impactan positivamente los flujos de efectivo globales si el precio del dólar aumenta, y por el contrario cuando es más alto el nivel de importaciones entonces se reflejan en menores flujos de efectivo corporativos, aspectos que influyen en la formación del precio de las acciones.

Son tres las empresas en las que únicamente los factores macroeconómicos inciden en la formación de los precios de sus acciones: HOMEX, AC y CEMEX. En los casos en que prevalecen las variables macroeconómicas para explicar la formación del precio de las acciones se encuentran WALMEX, FEMSA, BIMBO, COMERCI, GMEXICO, ALFA, ICA, OMA, AMX, GMODELO y KOF, y tan solo en PEÑOLES, AZTECA y URBI sus precios son explicados por factores fundamentales. Debido a estos resultados se acepta la hipótesis nula únicamente para tres empresas: PEÑOLES, AZTECA y URBI, y para todas las demás se rechaza y se acepta la hipótesis alternativa debido a que son factores macroeconómicos los que explican principalmente la formación del precio de las acciones.

Por otra parte, se observa que el comportamiento del IPC es el factor que más influye en la formación del precio de las acciones. En este caso es para 9 empresas el componente más importante de acuerdo con los valores de sus betas estandarizadas. El segundo lugar lo ocupan el Dow Jones y el dólar, lo cual indica que estas firmas a pesar de ser consideradas como sustentables tienen dependencia de la actividad bursátil de México y de EUA medido por el Dow Jones y del precio del dólar.

El aporte principal de esta investigación fue probar empíricamente que las empresas a pesar de pertenecer al IPC sustentable de la BMV, y tener tres certificaciones (cuidado del medioambiente, gobierno corporativo y responsabilidad social) que les dan solidez reputacional por la imagen positiva frente a los consumidores, inversores y gobiernos, no son autónomas del comportamiento de las variables macroeconómicas, debido a que la formación de su precio sigue dependiendo de aspectos como son IPC, CETES, PIB, Dow Jones, Dólar y Precio del Petróleo.

6. Conclusiones

Son diversos los factores que influyen en la formación del precio de las acciones de las empresas, entre ellos se encuentran los macroeconómicos y los fundamentales. Los inversores para establecer el valor de las acciones, en lo que se refiere al comportamiento de las variables macroeconómicas evalúan su impacto en los resultados de las empresas, y en el análisis fundamental determinan los elementos sustanciales de la realidad empresarial a través de profundizar en la situación financiera y los resultados de operación corporativos y van a preferir invertir en las empresas que están incorporadas en el IPC sustentable de la BMV, considerando que generarán valor a largo plazo y estarán mejor preparadas para lidiar con los retos económicos, sociales y ambientales que se presenten.

En la hipótesis de trabajo se plantea que las variables fundamentales influyen con mayor magnitud que las variables macroeconómicas en la formación del precio de las acciones del IPC sustentable de la BMV. Para responderla se desarrollaron regresiones múltiples por cada una de las acciones, y después de validar el cumplimiento de los supuestos matemáticos requeridos solo se pudieron probar 16. Se construyó la ecuación con los factores que mayormente inciden en la formación del precio, empleando para ello las betas estandarizadas de cada regresión, donde solamente PEÑOLES, AZTECA y URBI, sus precios son explicados en mayor magnitud por las variables fundamentales; en las otras 13 acciones los factores macroeconómicos son los que en mayor magnitud influyen en la formación de sus precios, con lo cual se rechaza la hipótesis nula y se acepta la hipótesis alternativa, debido a que son las variables macroeconómicas las que mayormente influyen en el precio de las acciones de las compañías sustentables de la BMV.

Se puede afirmar que las empresas que se encuentran en el IPC sustentable de la BMV no son autónomas del comportamiento de los factores macroeconómicos como afirmaba Senior, Narváez, Fernández y Revilla (2007) y Foretica (2011). Los resultados de este estudio empírico tienen el mismo sentido de los hallazgos de Orlitzky, Schmidt y Rynes (2003), quienes afirman que a pesar de existir una correlación positiva de los resultados financieros de las empresas cuando asumen un comportamiento social la relación tiende a ser bidireccional; sin embargo, con la finalidad de validar ese sentido bidireccional debería realizarse otro tipo de análisis y un test de endogeneidad para afirmar con sustento dicha idea.

Notas

2 El coeficiente de determinación o R2 mide la bondad del ajuste, representa la proporción de la variación de la variable dependiente explicada por el modelo de regresión. Cuanto más próximo esté a 1, mayor es la variación de la variable dependiente explicada por el modelo de regresión. La R2 tiene el inconveniente de que su valor aumenta al añadir nuevas variables explicativas, independientemente de que estas contribuyan de forma significativa a la explicación de la variable dependiente. Con la finalidad de evitar este aumento injustificado, se usa el coeficiente de determinación corregido, el cual no aumenta el valor al añadirse nuevas variables (Kohler, 1998: 605) y se calcula con la fórmula:

|

"En donde ESS es la suma de los cuadrados del error, Total SS la suma total de los cuadrados, n el tamaño muestral y m el número de variables independientes en la regresión. El error cuadrático medio, EMS, es igual a la razón ESS/(n-m-1), en tanto que el cuadrado medio total, TMS, es SS Total/ (n-1)" (Kohler, 1998: 606).

3 El contraste F, es el cociente entre el cuadrado medio de la regresión y el cuadrado medio residual, cuanto mayor sea su valor, mejor será la predicción mediante el modelo lineal.

|

Así la prueba F, mide la significancia global de la regresión estimada, es también una prueba de la significancia de R2.

4 Los residuos deben ser independientes, es decir, debe existir ausencia de correlación serial en el término de perturbación, para ello se hizo la prueba del estadístico d de Durbin-Watson, que se define como:

|

La razón de la suma de las diferencias al cuadrado de residuos sucesivos sobre la SCR. En el numerador del estadístico d, el número de observaciones es n-1 porque se pierde una observación al obtener las diferencias consecutivas. No hay un valor crítico único que lleve al rechazo o a la aceptación de la hipótesis nula de que no hay correlación serial de primer orden en las perturbaciones, se espera que d esté alrededor de 2 (Gujarati y Porter, 2010; Hair, Anderson, Tatham y Black, 1999).

5 Las variables independientes deben tener una distribución normal; para evaluar su distribución se utilizó el contraste de Kolmogorov-Smirnov, (K-S). "El estadístico de prueba, D, es el valor absoluto de la máxima desviación entre la distribución de frecuencia relativa acumulada observada (F0) y la distribución de frecuencia relativa acumulativa esperada (Fe), dependiendo de la probabilidad de que dicha desviación ocurra si los datos muestrales en realidad provienen del tipo especificado de población, la hipótesis nula debe ser aceptada o rechazada (Kohler, 1998: 713), su fórmula:

|

Si el nivel de significación p-valor (sig.) del test K-S es mayor 0.05 se considera que la distribución de los datos es normal, si es menor de 0.05 tiene distribución no normal.

6 No debe existir correlación entre las variables independientes. Son dos las medidas más comunes para evaluar la colinealidad de las variables: (1) valor de la tolerancia y (2) su inverso; el factor de inflación de la varianza (VIF), cualquier variable con valores de la tolerancia > 0.19 y los de VIF < 5.3 indican que no existe correlaciones entre variables (Hair, Anderson, Tatham y Black, 1999).

Anexo 1

Empresas del Índice de Precios y Cotizaciones Sustentable de la BMV

Fuente: elaboración propia con datos de la Bolsa Mexicana de Valores.

Nota: esta es la muestra de empresas que inició el IPC sustentable en diciembre de 2011.

Referencias bibliográficas

1. Arce G. M. y Giner I. B. (1997). El papel del análisis fundamental para la determinación de los precios en los mercados financieros. Revista Española de Financiación y Contabilidad, 92, 697-725. Recuperado el 16/06/2015 de: http://www.aeca.es/pub/refc/articulos.php?id=0311.

2. Bansal, R. y Yaron, A. (2004). Risk for the long run: A Potential Resolution of Asset Pricing Puzzles. The Journal of Finance, 59, 1481-1509. DOI: 10.1111/j.1540-6261.2004.00670.x.

3. Berk J. y Demarzo P. (2008). Finanzas corporativas. México: Pearson.

4. Brealey R. A. y Myers S. A. (1998). Principios de finanzas corporativas. Madrid: McGraw-Hill.

5. Cáceres, A. y Na Gamine J. (1993). Efectos de la política monetaria sobre el mercado de acciones. Notas para el Debate- Grupo de Análisis para el Desarrollo (Perú), 7, 31-53. Recuperado el 18/02/2016 de: http://www.sidalc.net/cgi-bin/wxis.exe/.

6. Campbell, J. Y., Lo, A. W., MacKinlay, A. C. (1996). The Econometrics of Financial Markets, New Jersey: Princeton University Press.

7. Cermeño R. y Solís M. (2012). Impacto de sorpresas macroeconómicas de México y Estados Unidos sobre el mercado accionario mexicano. Economía Mexicana Nueva Época, 1, pp. 35-67. Recuperado el 15/06/2015 de: http://www.scielo.org.mx/pdf/emne/v21n1/v21n1a2.pdf.

8. Chan, L. K., Hamao Y. y Lakonishok J. (1991). Fundamentals and Stock Returns in Japan. The Journal of Finance, 46, 1739-1764. DOI: 10.1111/j.1540-6261.1991.tb04642.x.

9. Consejo Mexicano de Normas de Información Financiera (CINIF)-Instituto Mexicano de Contadores Públicos (IMPC) (2015). Normas de Información Financiera. México: CINIF-IMCP.

10. Crespo D. M. A. (1991). El análisis contable y el mercado de capitales: Un estudio empírico acerca de la relación entre la información contable y los precios de las acciones. Revista Española de Financiación y Contabilidad, 69, 965-984. Recuperado el 17/03/2015 de: www.dialnet.unirioja.es/descarga/articulo/2483199.pdf.

11. Déniz-Mayor J. J. y Verona-Martel M. C. (2012). Gestión ambientalmente responsable y valor de mercado de las acciones en situaciones de crisis financieras. Investigación Económica, 28, 117-148. Recuperado el 18/03/2015 de: http://www.redalyc.org/pdf/601/60124637007.pdf.

12. Fama, E. F. y French, K. R. (1996). Multifactor Explanations of Asset Pricing Anomalies. The Journal of Finance, 1, 55-84. DOI: 10.1111/j.1540-6261.1996.tb05202.x.

13. Fama, E. F. y French, K. R. (2004). The Capital Asset Pricing Model: Theory and Evidence. Journal of Economic Perspectives, 3, 25-46. DOI: 10.1257/0895330042162430.

14. Flores Y. y Watts D. (2012). Competencia en el sector bancario chileno. Una aproximación dinámica. El trimestre económico, 316, 865-903 Recuperado el 18/02/2015 de: http://biblat.unam.mx/es/revista/el-trimestre-economico/ articulo/competencia-en-el-sector-bancario-chileno-una-aproximacion-dinamic.

15. Forética (2011). Sostenibilidad para financieros. RSEARCH Publicación de tendencias y actualidad RSE, 4, 31. Recuperado el 15/11/2014 de: http://www.spainsif.es/sites/default/files/upload/varios/sostenibilidad_para_ financieros.pdf.

16. Fornero, R. A. (2007). El valor de parecer bueno. En XXVII Jornadas Nacionales de Administración Financiera, realizadas en Anales de la sociedad Argentina de Docentes en Administración Financiera (SADAF) en la Universidad Nacional de Cuyo, Santiago.

17. García A. C. M. y Rueda T. J. A. (2002). Determinantes de la relación entre el precio y el valor contable de las acciones. Revista Española de Financiación y Contabilidad, 114, 1013-1039. Recuperado el 20/04/2015 de: www.aeca.es/pub/refc/acceso.php?id=0103.

18. García A. M. (1999). Una evaluación empírica de la forma funcional de los ratios per, dividendo-precio en el mercado de capitales español. Revista Española de Financiación y Contabilidad, 98, 137-177. Recuperado el 20/04/2015 de: http://www.aeca.es/pub/refc/articulos.php?id=0268.

19. Gitman L. J. y Joehnk M. D. (1997). Fundamentos de inversión. México: Oxford University Press-HARLA.

20. Greene William, H. (1999). Análisis econométrico. Madrid: Pearson Educación.

21. Guajarati, D. N. y Porter D. C. (2009). Econometría. Distrito Federal: McGraw-Hill.

22. Guzmán, M., Leyva S. y Cárdenas A. (2007). El futuro de Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores. Análisis Económico, primer cuatrimestre, 49, 54-83. Recuperado el 15/03/2015 de: http://www.redalyc.org/articulo.oa?id=41304904.

23. Hair, J. F., Anderson, R. E., Tatham, R. L. y Black W. C. (2007). Análisis Multivariante. Madrid: Pearson.

24. Jorion P. (2010). Valor en riesgo. México: Limusa.

25. Kohler, H. (1998). Estadística para negocios y economía. México, CECSA.

26. Laínez G. J. A. y Cuéllar F. B. (2002). Factores determinantes del ratio Book-to-Market. Revista Española de Financiación y Contabilidad, 112, 361-394. Recuperado el 17/03/2015 de: http://www.jstor.org/stable/42781482?seq=1#page_scan_tab_contents.

27. Lewellen J. (2004). Predicting returns with financial ratios. Journal of Financial Economics, 74, 209-235. 10.1016/j.jfineco.2002.11.002.

28. Lewellen, J. (1999). The Time-series Relations Among Expected Return, Risk, and Book-to-market. Journal of Financial Economics, 54, 5-43. Recuperado el 1/03/2016 de http://tuck-fac-cen.dartmouth.edu/images/uploads/faculty/ jonathan-lewellen/BooktoMarket.pdf.

29. Lintner, J. (1965). The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets. The Review of Economics and Statistics, 1, 13-37. DOI: 10.2307/1926734.

30. Little J. B. y Rhodes L. (1992). Cómo entender a Wall Street. México: McGraw-Hill.

31. López H. F. (2013). Análisis de la eficiencia del mercado accionario mexicano. Revista de Contaduría y Administración, 191, 75-83. Recuperado el 15/02/2016 de http://www.ejournal.unam.mx/rca/191/RCA19106.pdf.

32. Lorenzo, A., Durán R. y Armenta L. (2013). Evidencia de cointegración en las variables macroeconómicas y contables en los precios accionarios en México. Revista Análisis Económico, 68, 103-114, Recuperado el 28/02/2015 de: http://www.redalyc.org/articulo.oa?id=41330586006.

33. MacKinlay A.C. (1995). Multifactor models do not explain deviations from the CAPM. Journal of Financial Economics, 38, 3-28. DOI: 10.3386/w4756.

34. Madura J. (2010). Mercados e instituciones financieras. México: Cengague Learning.

35. Malkiel, B. G. (1995). Un paseo aleatorio por Wall Street. Madrid: Alianza Editorial.

36. Menéndez, R. S. (2000). Determinantes fundamentales de la rentabilidad de las acciones. Revista Española de Financiación y Contabilidad, 106, 1015-1031. Recuperado el 27/06/2015 de: http://www.aeca.es/pub/refc/articulos.php?id=0173.

37. Menéndez, S. (2000). Determinantes fundamentales de la rentabilidad de las acciones. Revista Española de Financiación y Contabilidad, 106, 1015-1031. DOI: 10.1080/02102412.2002.10779467.

38. Miralles, J., Miralles M. y Miralles J. (2012). Performance bursátil de las empresas socialmente responsables, Cuadernos de Economía y Dirección de la Empresa, 15, 221-230. Recuperado el 5/05/2015 de: http://www.elsevier.es/es-revista-cuadernos-economia-direccion-empresa-cede-324-articulo-iperformance-i-bursatil-las-empresas-socialmente-90154346.

39. Miralles M. J. L. y Miralles Q. J. L. (2002). Factores determinantes del valor bursátil de las empresas portuguesas (1991-1999). Nuevas propuestas metodológicas. Revista Española de Financiación y Contabilidad, 112, 495-528. Recuperado el 15/03/2015 de: http://www.aeca.es/pub/refc/articulos.php?id=0122.

40. Mossin, J. (1966). Equilibrium in a Capital Asset Market. Econométrica, 4, 768-783. DOI: 10.2307/1910098.

41. Moya, I. (1996). Valoración Analógico-Bursátil de empresas aplicación a las cajas de ahorro. Revista Española de Financiación y Contabilidad, 86, 199-234. Recuperado el 19/03/2015 de: http://www.aeca.es/pub/refc/articulos.php?id=0364.

42. Orlitzky, M., Schmidt, F. y Rynes, S. (2003). Corporate Social and Financial Performance: A Meta-analysis. Organization Studies, 3, 403-441. Recuperado el 10/10/2015 de: http://bulldog2.redlands.edu/fac/marc_orlitzky/images/orlitzkyschmidtrynes2003os.pdf

43. Ren-Raw, C., Cheng, X., Fabozzi, F. J., Liu, B. (2008). An Explicit, Multi-Factor Credit Default Swap Pricing Model with Correlated Factors. Journal of Financial and Quantitative Analysis. 1, 123-160. DOI: 10.1017/S0022109000002775.

44. Rodríguez, V. V. P., Ávila E. M. y Torres G. A. (2009). Velocidad de ajuste del precio de las acciones por sector económico en la Bolsa Mexicana de Valores. Contaduría y Administración, 228 67-81. Recuperado el 20/02/2015 de: http://www.revistas.unam.mx/index.php/ rca/article/view/4720.

45. Ross, A. S. (1976). The Arbitrage Theory of Capital Asset Pricing. Journal of Economic Theory, 13, 341-360. DOI: 10.1016/0022-0531(76)90046-6.

46. Ruiz, C. F. J. y Espitia, E. M. (1996). La formación de precios de las acciones alrededor del pago de dividendos en el mercado de capitales español. Revista Española de Financiación y Contabilidad, 86, 179-198. Recuperado el 25/02/2015 de: http://aeca.es/pub/refc/articulos.php?id=0363.

47. Saldaña J., Palomo, M. y Blanco M. (2007). Los Modelos CAPM y APT para la valuación de empresas de Telecomunicaciones con parámetros operativos. InnOvaciOnes de NegOciOs, 2, 331-355. Recuperado el 28/02/2015 de: http://www.web.facpya.uanl.mx/rev_in/ Revistas/4.2/A6.pdf.

48. Senior A., Narváez, M., Fernández, G. y Revilla J. (2007). Responsabilidad ambiental: factor creador de valor agregado en las organizaciones. Revista de Ciencias Sociales, 3, 484-494, Recuperado el 11/05/2015 de: http://www.scielo.org.ve/pdf/rcs/v13n3/art09.pdf.

49. Shanken, J. (1992). On the Estimation of Beta-Pricing Models. The Review of Financial Studies, 1, 1-33. DOI: 10.1093/rfs/5.1.1.

50. Sharpe, W. F. (1964). Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk. The Journal of Finance, 3, 425-442. DOI: 10.1111/j.1540-6261.1964.tb02865.x.

51. Visauta, V. B. (2007). Análisis estadístico con SPSS 14. Estadística Básica. Madrid: McGraw-Hill.

52. Weston, J. F. y Brigham, E. F. (1993). Fundamentos de administración financiera. México: McGraw-Hill.

53. Wooldridge, J. M. (2010). Introducción a la econometría Un enfoque moderno. México: Cengage Learning.

Sitios web

54. Bolsa Mexicana de Valores: http://www.bmv.com.mx

55. Petróleos Mexicanos: http://www.pemex.com

56. Banco de México: http://www.banxico.org.mx

57. Instituto Nacional de Geografía e Informática: http://www.inegi.org.mx

58. Secretaría de Hacienda y Crédito Público: http://www.hacienda.gob.mx

Fuentes especializadas

59. ECONOMATICA

© 2016 por los autores; licencia otorgada a la revista Escritos Contables y de Administración. Este artículo es de acceso abierto y distribuido bajo los términos y condiciones de una licencia Atribución-No Comercial 4.0 Internacional (CC BY-NC 4.0) de Creative Commons. Para ver una copia de esta licencia, visite https://creativecommons.org/licenses/by-nc/4.0/