Servicios Personalizados

Articulo

pdf en Español

pdf en Español Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables y de Administración

versión On-line ISSN 1853-2055

Escr. Contab. Adm. vol.7 no.1 Bahía Blanca 2016

Prácticas de buen gobierno corporativo en empresas argentinas

Corporate Governance Practices in Argentine companies

Lilia José1

1 Lic. en Economía por la Universidad Nacional del Sur. liliacorzo@gmail.com

Fecha de recepción: 05/09/2016

Fecha de aceptación: 20/12/2016

Resumen

Las prácticas de buen gobierno corporativo toman relevancia en las empresas de países emergentes, caracterizados por marcos institucionales deficientes y bajo desarrollo de sus mercados financieros. Este trabajo evalúa las prácticas de gobierno corporativo de empresas de capital abierto de la República Argentina a partir de dos índices académicos: Internet based corporate disclosure index (Garay et al., 2013) y el Índice de Transparencia en Gobierno Corporativo (Briano Turrent, 2012). La aplicación de ambos tiene por objeto poder comparar si una empresa con más transparencia informativa (medido como la transferencia de información vía web de la empresa) también tiene mejores prácticas de gobierno corporativo. De acuerdo con los resultados encontrados, solo en el caso de una de las empresas analizadas se verificó esta relación. En general, las empresas argentinas se remiten al cumplimiento de las normativas vigentes en materia de gobierno corporativo, sin realizar mayores esfuerzos en sus prácticas de transparencia informacional.

Palabras clave: Gobierno Corporativo; Índices de Gobierno Corporativo; Código de Buen Gobierno Societario.

Abstract

Governance practices become relevant in companies from emerging countries characterized by poor institutional frameworks and underdeveloped financial markets. This paper reviews the corporate governance practices of Argentine public companies based on two academic indices: the Internet-based Corporate Disclosure Index (Garay et al, 2013) and the Corporate Governance Transparency Index (Briano Turrent, 2012). The application of both indices is useful to compare whether a company with more information transparency (measured as the transfer of information via the company's website) also has better corporate governance practices. Results show that only in one of the analyzed cases was this relationship verified. In general, Argentine companies try to comply with the existing regulations on corporate governance, without making greater efforts in their practices of information transparency.

Keywords: Corporate Governance; Corporate Governance Indices; Corporate Regulation.

JEL: G34, G38.

1. Introducción

El bajo desarrollo de los mercados de capitales de países emergentes es explicado por diversos autores por un sistema judicial deficiente y prácticas pobres de gobierno corporativo, lo que implica una baja protección de los accionistas (Klapper y Love, 2004; Durnev y Kim, 2005).

Argentina, por su parte, presenta uno de los mercados bursátiles menos desarrollados de América Latina (Santoliquido, Briozzo y Albanese, 2014). En la Bolsa de Comercio de Buenos Aires (BCBA), solo son 208 las empresas emisoras activas que se registran, y la capitalización bursátil, al 31 de diciembre de 2015, fue de $729.048 millones, siendo el monto promedio diario negociado $3098 millones en ese año. En la BCBA, históricamente, los valores públicos son los que mayor volumen de negociación presentan. Según datos anuales de 2015 estos representan el 69,73 %, mientras que las acciones acumularon una negociación total de $46.127 millones, equivalente al 6,32 % del total de los montos negociados, monto correspondiente a 79 emisoras que registraron operaciones en ese año (BCBA, 2015).

De acuerdo a diversos estudios, se conoce que la aplicación de medidas de gobierno corporativo en países emergentes y con menor protección legal generan más valor a las empresas (Black, De Carvalho y Gorga, 2010; Chong y López-de-Silanes, 2007). En este sentido, profundizar el estudio de la aplicación de buenas prácticas de gobierno corporativo en países como la Argentina reviste gran importancia, en vista de que las mismas tienen mayor impacto en países donde la protección legal es menor (Garay y González, 2008; Garay et al., 2013) y donde los mercados financieros tienen menor desarrollo.

Este trabajo tiene por objeto evaluar las prácticas de gobierno corporativo de empresas argentinas de capital abierto a partir de dos índices académicos. Las empresas seleccionadas (Agrometal S. A. I., San Miguel A. G. I. C. I. y F., Central Puerto S.A., Caputo S. A. I. C. y F., y Consultatio S. A.) son empresas cuya actividad principal no es la financiera, están presentes en el Merval 25, no son emisoras de ADR (American Depositary Receipt) y se dispone de información sobre su actividad en sus páginas webs y vía la página web de la Comisión Nacional de Valores (CNV). Los índices que se aplican son el propuesto por Garay et al. (2013) -Internet based corporate disclosure index- y el desarrollado por Briano Turrent (2012) -Índice de transparencia en gobierno corporativo-. La aplicación de ambos tiene por objeto poder comparar si una empresa con más transparencia informativa también tiene mejores prácticas de gobierno corporativo.

La estructura que se sigue en este trabajo es la siguiente: en la sección II, se desarrolla el marco teórico de referencia en el estudio del gobierno corporativo y se hace especial mención al marco institucional vigente en esta materia en la Argentina. Luego, en la sección III, se especifica la metodología aplicada y se presentan los resultados arribados. Finalmente, en la sección IV, se trazan algunas conclusiones sobre la aplicación de buenas prácticas de gobierno corporativo en las empresas seleccionadas para el análisis.

2. Gobierno corporativo: surgimiento y marco conceptual

A mediados de los años 90, se comienzan a implementar en países centrales prácticas de gobierno corporativo como consecuencia de los shocks acontecidos en los mercados financieros por las crisis que se sucedieron en los países asiáticos y en Rusia y por otros casos de fraude, por falta de transparencia o mal gobierno corporativo en Estados Unidos y Europa (Chong y López-de-Silanes, 2007).

En 1999, la Organización para la Cooperación y el Desarrollo Económico (OCDE) publica los "Principios de la OCDE para el gobierno de las sociedades". Este fue el resultado del trabajo conjunto de los países miembros con varios comités de esta organización (el Grupo de Trabajo ad-hoc de Gobierno Corporativo, el Comité de Mercados Financieros, el Comité de Inversión Internacional y Empresas Multinacionales, el Comité de Industria, y el Comité de Política de Medio Ambiente) y considerando datos y recomendaciones del Banco Mundial, el Fondo Monetario Internacional, el sector empresarial, inversionistas, sindicatos y otras partes interesadas. Los principios se centran en 5 cuestiones: i) Los derechos de los accionistas, ii) Tratamiento equitativo de los accionistas, iii) La función de los grupos de interés social en el gobierno de las sociedades, iv) Comunicación y transparencia informativa, v) Las responsabilidades del consejo. Estos principios son solo sugerencias e indicaciones que deben seguir tanto las empresas como las normativas gubernamentales de las naciones para lograr mejoras en la gobernanza de las empresas, a fin de generar un aumento de la confianza de los inversores, promoviendo tanto la transparencia y la protección de los accionistas como así también la consideración de cuestiones éticas y medioambientales. Esta publicación instala a nivel mundial la necesidad de establecer prácticas de buen gobierno corporativo, a fin de generar valor y evitar fraudes o colapsos financieros. En 2004 y en 2015, la OCDE presentó dos sucesivas revisiones de esta publicación, en vista de que los Principios deben evolucionar y adaptarse a los cambios en el contexto. En 2004, se agregó un nuevo principio consistente en "Garantizar la base de un marco regulatorio eficaz para el gobierno corporativo". Los principios de la OCDE han sido considerados por los países miembros y no miembros de la OCDE para adaptar sus marcos institucionales y legales, como así también han sido considerados por los mercados financieros y las empresas de toda línea para mejorar su competitividad y rentabilidad (OCDE, 1999, 2004, 2015).

Otra reglamentación importante de impacto internacional fue la Ley Sarbanes Oxley (SOX), sancionada en 2002 en EE. UU., como respuesta a los escándalos financieros de empresas en este país, como Enron, Tyco International, WorldCom y Peregrine Systems, entre otros (Litvak, 2007). La reglamentación adhirió nuevas exigencias en la información suministrada por las empresas que cotizan en la Security Exchange Comission (SEC) y respecto a las funciones y responsabilidades de los gerentes (CEO), directores y el Comité de Auditoría. Además, hace hincapié en el sistema de control interno, en la calidad de las auditorías y de la información contable y financiera.

En la Argentina, si bien hubo intentos de lograr la adopción y seguimiento de buenas prácticas de gobierno corporativo, como el Código de Mejores Prácticas de Gobierno de las Organizaciones para la República Argentina, promovido en 2004 por el Instituto Argentino para el Gobierno de las Organizaciones -IAGO- (Chisari y Ferro, 2012), recién en 2007 la Comisión Nacional de Valores (CNV) aprobó la Resolución General N.° 516, por la cual fijó los contenidos mínimos del Código de Gobierno Societario (CGS) que deben presentar las sociedades autorizadas para ofertar públicamente las acciones representativas de su capital social. La misma abarcaba seis aspectos respecto del ámbito de aplicación del Código, del Directorio en General, de la Independencia de los Directores, de la Relación con los Accionistas y de la Relación con la Comunidad (CNV, 2007).

En el año 2012, la CNV emitió la Resolución N.° 606, que modifica la anterior y continúa exigiendo la presentación obligatoria del Código de Gobierno Societario anexo en los estados financieros de las empresas, conjuntamente con la autoevaluación del gobierno corporativo de la empresa emisora, informando si cumple las recomendaciones propuestas por la CNV y, en caso contrario, explicando las razones por las que no las sigue. Esta normativa incluye nueve principios, que se describen a continuación:

- Principio I. Transparentar la relación entre la emisora, el grupo económico que encabeza y/o integra y sus partes relacionadas.

- Principio II. Sentar las bases para una sólida administración y supervisión de la emisora.

- Principio III. Avalar una efectiva política de identificación, medición, administración y divulgación del riesgo empresarial

- Principio IV. Salvaguardar la integridad de la información financiera con auditorías independientes.

- Principio V. Respetar los derechos de los accionistas.

- Principio VI. Mantener un vínculo directo y responsable con la comunidad

- Principio VII. Remunerar de forma justa y responsable

- Principio VIII. Fomentar la ética empresarial

- Principio IX: Profundizar el alcance del Código.

Esta última resolución define al gobierno societario como "la forma que una empresa es administrada y regulada" y considera las buenas prácticas de gobierno societario como aquellas que "mitigan el acaecimiento de situaciones de conflictos de interés, constituyen elemento de consulta para potenciales inversores" (CNV, 2012: p. 1).

El cuerpo teórico del estudio sobre el gobierno corporativo se encuentra en la Teoría de la Agencia presentada por Jensen y Mecking (1976), según la cual la separación entre la propiedad y el control en las empresas genera un conflicto de intereses entre los propietarios y los gerentes (Principal-Agente), al apropiarse estos últimos de las utilidades de la empresa para sí mismos, en detrimento de los accionistas (Briozzo et al., 2015). En los mercados emergentes, este conflicto tiene lugar en la forma Principal-Principal, en vista de que la propiedad de la empresa está concentrada en una persona o en un grupo reducido de personas (fundador, familia fundadora o grupos económicos extranjeros) y el conflicto se da entre el gerente que representa al grupo controlante y los accionistas no pertenecientes a este (Young et al., 2008 en Briozzo et al., 2015).

Respecto de la definición del concepto de gobierno corporativo en la literatura, existen tantas propuestas como autores han indagado en la materia. A los términos de esta investigación, seleccionamos la especificación realizada por Chisari y Ferro (2012), para quienes gobierno corporativo significa

el sistema de instituciones o mecanismos que inducen incentivos en firmas privadas con oferta pública de su capital, para el reparto de los beneficios entre todos los interesados, y restringen la discreción sobre tal distribución, en presencia de información asimétrica y contratos incompletos. (Chisari y Ferro, 2012: p. 7).

Además, en la literatura es ampliamente aceptado definir el gobierno corporativo como aquel que básicamente defiende los intereses del conjunto de accionistas de una empresa (Tirole, 2001).

Uno de los pilares fundamentales del gobierno corporativo es la transparencia de la información revelada por las empresas. En este sentido, Mercer (2004) y Hodge et al. (2006) afirman que la credibilidad de la información es un elemento esencial en el buen gobierno de una sociedad (Briano Turrent, 2014: p. 2). Asimismo, la transparencia corporativa ha sido adoptada como uno de los principios centrales del buen gobierno por la OCDE, en tanto esta implica la protección de los accionistas minoritarios, aumenta la confianza de los inversores, disminuye el costo del capital y eleva el valor de mercado de las empresas (Briano Turrent, 2012).

Siguiendo a Bushman, Piotroski y Smith (2004), Briano Turrent (2012) agrega que la transparencia corporativa puede darse en dos sentidos: i) en lo referido a la intensidad, tiempo, análisis y divulgación de información financiera; o ii) por la transparencia del Directorio, la cual recolecta la información necesaria para evaluar el accionar de los gerentes. Según esta misma autora, los factores institucionales formales e informales determinan el nivel de transparencia. Entre los primeros menciona el marco legal, las variables macroeconómicas y las prácticas de gobierno corporativo; y dentro de los segundos, la cultura nacional y organizacional. Otros factores que señala son las características propias de la empresa, como su tamaño, antigüedad, nivel de endeudamiento o rentabilidad, y el nivel de divulgación de información corporativa (Briano Turrent, 2012).

Respecto de la medición de las prácticas de buen gobierno corporativo, existen muchas alternativas. En primer lugar, están las realizadas por los propios mercados de valores (por ejemplo: BOVESPA en Brasil y BVL en Perú), y las realizadas por organismos privados o consultoras (Institutional Shareholder Services, The Corporate Library-Governance Metrics International, Moody's Investor Services, Standard and Poor's y Fitch Ratings). Además, existen muchas mediciones propuestas por la comunidad científica de diferentes aspectos de la gobernanza corporativa y aplicados a distintas regiones o países (Garay et al., 2006; Gompers, Metrick y Ishii, 2003; Geerings, Bollen y Hassink, 2003; Black, Jang y Kim, 2008; Leal y Carvalhal-da-Silva, 2005; DeNiccolo, Laeven y Ueda, 2008; Briano Turrent, 2012; Gandía Cabedo y Pérez, 2005; Cortés y Arenas, 2011; Bauer, Guenster y Otten, 2003; entre otros). Dentro de estas últimas, en la Argentina, el Centro para la Estabilidad Financiera de la Universidad del CEMA elaboró el Índice de Difusión y Transparencia (IDT) desde 2005 a 2008.

Los índices de medición de las prácticas de buen gobierno corporativo consisten en proporcionar un valor numérico a las múltiples dimensiones que estas implican, a fin de poder evaluar el accionar de una empresa particular y comparar el desempeño entre empresas. Por lo que la construcción o adopción de un índice de gobierno corporativo no es simple, y su complejidad radica en el nivel de subjetividad que este puede contener, en tanto un índice responde a las dimensiones que su aplicador considera como buenas prácticas. Por tanto, hay índices que consideran aspectos específicos del gobierno corporativo y otros son más generalistas (Cortés y Arenas, 2011).

3. Desarrollo

3.A. Metodología

A fin de analizar la aplicación de buenas prácticas de gobierno corporativo en la Argentina, se evalúa las prácticas de gobierno corporativo de cinco empresas de capital abierto, a partir de dos índices académicos. Las empresas analizadas fueron seleccionadas entre las presentes en el índice Merval 25 realizado por la Comisión Nacional de Valores a julio de 2016. El índice Merval 25 mide el valor en pesos de una canasta teórica de acciones, seleccionadas de acuerdo con criterios que ponderan la liquidez de las primeras 25 acciones que cumplan con estos requisitos, respetando la metodología del índice MERVAL. Esta canasta es modificada cada 3 meses, sobre la base de la participación en el volumen negociado y de la cantidad de operaciones de los últimos seis meses.

Las cinco empresas analizadas fueron elegidas por presentar disponibilidad de información en sus páginas web y a través de la página de la CNV, ser empresas no financieras y no emisoras de ADR (American Depositary Receipt). Asimismo, se procuró que las empresas no sean homogéneas en cuanto a su tamaño, actividad, antigüedad, desempeño económico y financiero y ubicación geográfica. Luego, las empresas seleccionadas son: Agrometal S. A. I., San Miguel A. G. I. C. I. y F., Central Puerto S. A., Caputo S. A. I. C. y F., y Consultatio S. A.

Los índices que se aplican son el propuesto por Briano Turrent (2012) -Índice de Transparencia en Gobierno Corporativo (ITGC)- y el desarrollado por Garay et al. (2013) -Internet based Corporate Disclosure Index (ICDI)-. La aplicación de ambos índices (ITGC e ICDI) tiene por objeto poder comparar si una empresa con más transparencia informativa, también tiene mejores prácticas de gobierno corporativo, al ser el ITGC más abarcador que el ICDI en los criterios considerados. El análisis propuesto se desarrollará a partir de la lectura crítica y objetiva de las memorias anuales, los códigos de gobiernos societarios, los estatutos vigentes y páginas webs de las empresas objeto de estudio.

A continuación, se describe ambos índices utilizados (puntos III.A.1. y III.A.2), luego se presenta una caracterización de las cinco empresas analizadas (punto III.A.3.) y, finalmente, se muestran los resultados del análisis en la subsección III.B.

3.A.1. Índice de Transparencia en Gobierno Corporativo (ITGC)

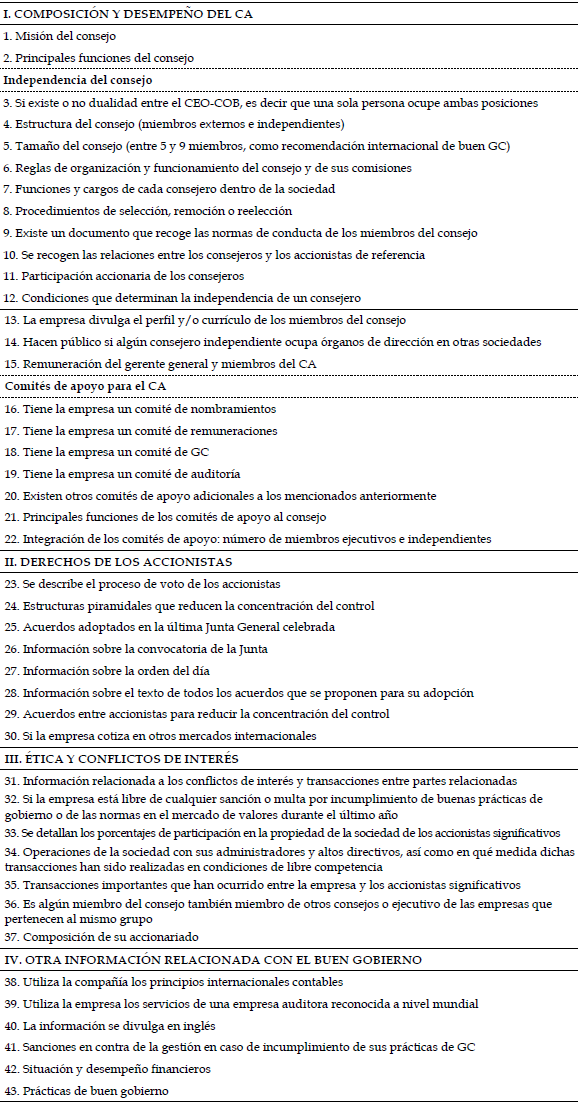

El índice diseñado por Briano Turrent (2012), se compone de 43 ítems en los que se evalúan cuatro dimensiones de la gobernanza corporativa: i) Composición y desempeño del Consejo de Administración (en Argentina: "Directorio"; en adelante "CA"), ii) Derechos de los accionistas, iii) Ética y conflictos de interés, iv) Otra información relacionada con el buen gobierno. En la siguiente tabla se exponen los ítems de este índice.

Tabla 1. Ítems considerados en el ITCG de Briano Turrent (2012)

Fuente: Briano Turrent (2012, pp. 131-133).

El ITGC cuantifica los contenidos de las memorias anuales y páginas webs de las empresas evaluadas. Cada atributo es computado con un punto si la empresa lo posee y cero en caso contrario. Para el cálculo, en primer lugar, se realiza el índice parcial para cada una de las cuatro dimensiones que lo integran para cada empresa evaluada, que corresponde a la suma de puntos obtenidos respecto del total que la empresa puede obtener si cumple con todos los ítems de la dimensión y, luego, se calcula el índice general, como la sumatoria de los índices parciales ponderado por la proporción que estos representan en el ITGC total. Por tanto, el índice total no es una media simple de los subíndices, sino una media ponderada, de acuerdo al peso relativo que tiene cada una de las dimensiones en el ITGC total.

Las fórmulas que se aplican para calcular los subíndices y el índice total son las siguientes (Briano Turrent, 2012, p. 135):

ITGC parcial = (N.° de elementos divulgados en el apartado/ total de elementos que se podrían obtener) * 100

|

Donde Ip es el valor del subíndice con base en las dimensiones que integran el ITGC total, y Pt es la proporción que representa el subíndice "i" respecto al número total de puntos del ITGC total.

3.A.2. Internet Based Corporate Disclosure Index (ICDI)

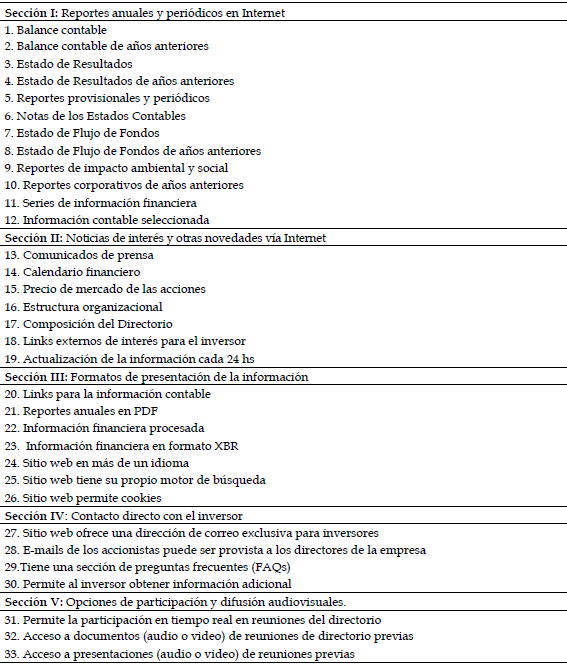

Garay et al. (2013) proponen el ICDI, basado en un cuestionario de treinta y tres (33) ítems de acuerdo con los "Principios de Gobierno Corporativo de la OCDE" en 2004 y de una publicación previa de Geerings et al. (2003). Para construir el índice se recoge la información provista por las empresas cotizantes a través de sus sitios webs y se evalúan los 33 criterios divididos en las siguientes cinco secciones: i) Reportes anuales y periódicos en Internet, ii) Noticias de interés y otras novedades vía Internet, iii) Formatos de presentación de la información, iv) Contacto directo con el inversor y v) Opciones de participación y difusión audiovisuales. En la tabla 2 se exponen los ítems considerados en el cuestionario sobre el sitio web de la empresa.

Tabla 2. Ítems considerados en el ICDI de Garay et al. (2013)

Fuente: elaboración propia sobre la base de Garay et al. (2013, p. 153).

El valor que arroja el índice ICDI representa el porcentaje de respuestas afirmativas sobre el total de las preguntas del cuestionario. Si la empresa presenta el atributo, es decir, si responde "sí" a la pregunta de cuestionario, el criterio es puntuado con un punto (valor = 1), por el contrario, si la respuesta es "no", el criterio es considerado nulo (valor = 0) y no se contabiliza. A continuación se presenta la fórmula que permite calcular el índice en cuestión:

ICDI = N.° total de respuestas afirmativas / total de preguntas

Además, los autores presentan los subíndices generales y de conformidad para cada una de las secciones consideradas en el ICDI general. El subíndice de conformidad refleja en qué porcentaje la empresa cumple con los criterios evaluados en cada una de las secciones, mientras los subíndices generales representan el total de respuestas afirmativas respecto del total de los ítems evaluados (33).

Sub-ICDI general = N.° total de respuestas afirmativas sección "i" / total de preguntas

Sub-ICDI de conformidad = (N.° total de respuestas afirmativas sección "i" / total de preguntas)/valor máximo del subíndice "i"

3.A.3. Descripción de las empresas seleccionadas

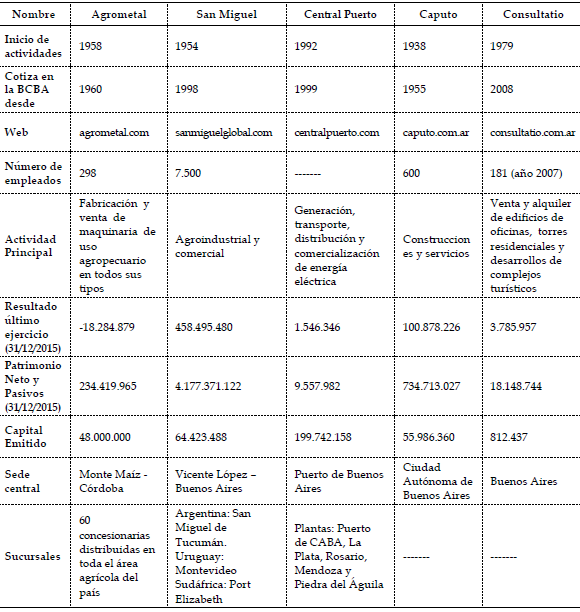

En la siguiente tabla se resume las principales características de las empresas bajo estudio, como son: año de inicio de las actividades, año de comienzo de cotización en BCBA, actividad principal, dirección web, cantidad de empleados, resultado del último ejercicio, patrimonio neto, entre otras.

Tabla 3. Características de las empresas seleccionadas

Fuente: elaboración propia sobre la base de la información publicada por las empresas en sus sitios webs.

3.B. Resultados del análisis

A continuación se exponen los resultados de la aplicación de ambos índices académicos para el total de empresas analizadas. En primer lugar, se presentan los resultados del ITGC total (tabla 4) para cada una de las cinco empresas, y las puntuaciones otorgadas a cada uno de los criterios sugeridos a partir de la lectura de la información presentada por las empresas en sus sitios webs y a través del portal de la Comisión Nacional de Valores (CNV): Memorias y Balances del último ejercicio consolidado (al 31/12/2015), Códigos de Gobierno Societarios e Informes de Código de Gobierno Societario, Actas y Nóminas publicadas en la CNV y Estatutos vigentes.

Tabla 4. Resultados ITGC total para las 5 empresas

El ITGC tomó valores entre el 48,84 % (Caputo) y 62,79 % (San Miguel), siendo la media para este grupo de empresas de 55,35 %. En general, las empresas de la muestra no presentaron una definición de la misión del consejo pero sí especifican claramente las funciones de su Directorio tanto en sus Códigos de Gobierno Societarios como en sus Estatutos. Asimismo, todas definen en sus Estatutos y Códigos de Gobierno Societario la independencia de sus directores y de sus auditores. Solo la empresa San Miguel divulga los antecedentes laborales y profesionales de los miembros de su directorio y Consultatio solo el de su presidente.

En tres de las empresas evaluadas se verifica la dualidad entre el CEO (gerente general) y el Presidente del Directorio (Agrometal, Caputo y Cosultatio). Además, estas 5 empresas permiten que los miembros del órgano de administración y síndicos desempeñen funciones en otras emisoras y, no es considerado en todas las empresas de este conjunto, el tratamiento de conflictos de interés y transacciones entre partes relacionadas. Solo una de las empresas (Consultatio) posee un documento escrito donde fija los estándares de conducta a seguir. Todas cuentan con un accionista mayoritario y en la mayoría de los casos sus miembros del Directorio también son miembros de los directorios de sus subsidiarias o empresas controladas.

Respecto de los Comités de Apoyo del Directorio, ninguna de las empresas tienen Comités de Nombramientos y de Gobierno Societario, solo dos poseen Comités de Remuneraciones (Central Puesto y Caputo) y todas tienen un Comité de Auditoría, del cual describen sus funciones y su composición (número de miembros independientes).

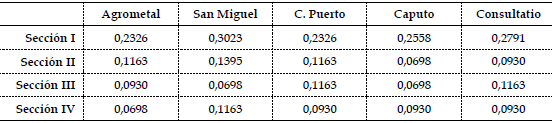

En segundo lugar, se presentan los resultados del ITCGparcial para las 5 empresas del Merval 25 seleccionadas (tabla 5). De la siguiente tabla podemos concluir que los mejores esfuerzos se concentran en la sección I (Composición y Desempeño del Consejo de Administración), siendo menor el desempeño en las otras áreas (Derechos de los accionistas, Ética y conflictos de interés, Otra información relacionada con el buen gobierno).

Tabla 5. Resultados ITGC parcial para las 5 empresas

Fuente: elaboración propia.

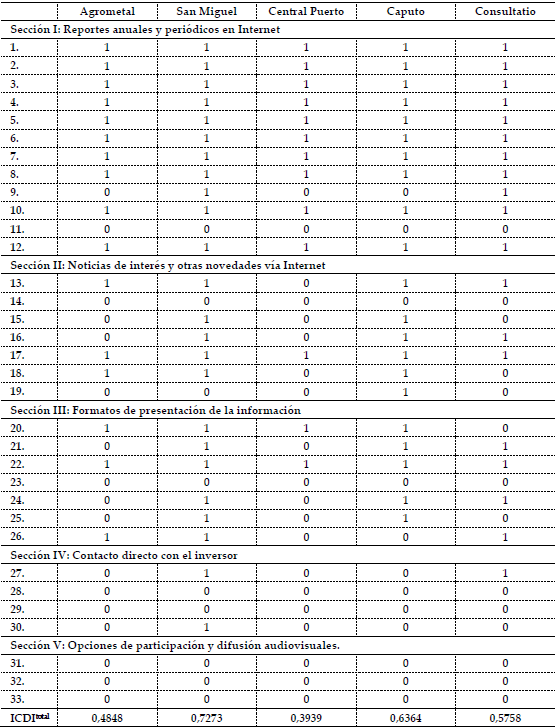

En tercer lugar, se presenta la tabla 6 con la puntuación otorgada a cada uno de los ítems del cuestionario propuesto por Garay et al. para la construcción del ICDI, sobre el sitio web de cada una de las emisoras consideradas. Al final de esta tabla se visualiza el ICDItotal para las 5 empresas en cuestión, el cual toma valores entre 0,3939 (Central Puerto) y 0,7273 (San Miguel), siendo 0,5636 el promedio para el grupo.

Tabla 6. Resultados ICDI total para las 5 empresas

Fuente del cuestionario: Garay et al. (2013)

Del análisis de los resultados del ICDItotal se puede destacar que es posible acceder a información fidedigna de las empresas vía sus sitios webs sobre sus estados financieros y contables, punto fundamental en la transparencia del gobierno corporativo.

Asimismo, podemos mencionar que el ítem n.° 9 de este índice (Informe de impacto medioambiental y social) no fue considerado en el propuesto por Briano Turrent, siendo un criterio sumamente relevante para el buen gobierno corporativo. Respecto de este criterio, solo las empresas San Miguel y Consultatio confeccionan un Informe de impacto medioambiental y la empresa Agrometal aún está evaluando la posibilidad de realizar un estudio de esta envergadura.

Cabe aclarar que las empresas Agrometal y Central Puerto solo publican información financiera de interés para los accionistas e inversores en sus portales webs a través de un link directo a la página web de la CNV, sin presentar otro tipo de información procesada o posibilidad de contacto con los inversores a través de su propia plataforma.

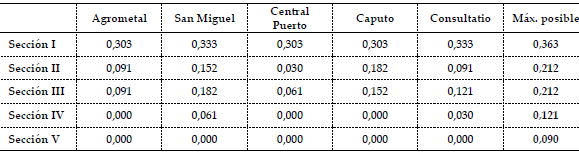

En cuarto lugar, se presentan los ICDI parciales: general (tabla 7) y de conformidad (tabla 8). De acuerdo con los primeros, podemos observar que la primera sección (Sección I: Reportes anuales y periódicos en internet) es la que mayor atención recibe por este conjunto de empresas argentinas, resultado que tiene relación directa con la exigencia de la CNV a las emisoras de publicar periódicamente (trimestral y anualmente) sus estados contables y financieros, como otros indicadores financieros. Además, las empresas San Miguel y Caputo son las que presentan mejores prácticas de divulgación de otras noticias y novedades a través de sus portales. Finalmente, la sección IV (Contacto directo con el inversor) y sección V (Opciones de participación y difusión audiovisuales) son las que peores resultados arrojan, evidenciando la falta de contacto directo instantáneo con los inversores y accionistas, como así también la carencia de comunicación audiovisual de las actividades de sus Directorios.

Tabla 7. Resultados ICDI parcial/general para las 5 empresas

Fuente: elaboración propia.

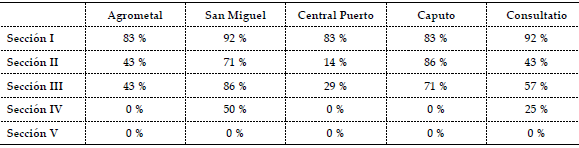

Tabla 8. Resultados ICDI parcial/de conformidad para las 5 empresas

Fuente: elaboración propia.

Los segundos subíndices (ICDIparcial de conformidad), mostrados en la tabla 8, permiten analizar en qué porcentaje las empresas cumplen con cada una de las secciones propuestas por los autores para analizar la transferencia de información relevante vía web para los stakeholders de las emisoras. Esta forma de presentación de los resultados, no modifica las conclusiones del análisis de la tabla anterior.

Finalmente, se realiza una comparación de los resultados obtenidos para ambos índices para todas las empresas en la tabla 9. De acuerdo con estos resultados, solo en el caso de la empresa San Miguel podemos verificar que la empresa con las mejores prácticas de gobierno corporativo se corresponde con una mayor transferencia de información vía web de la empresa. Es decir, San Miguel tiene el mejor ITCG y el mejor valor de ICDI. Un caso notable es el de Central Puerto, el cual presenta el tercer mejor valor para el ITGC y el peor valor del ICDI, lo que significa que la empresa no tiene una página web acorde a sus prácticas de buen gobierno y solo informa a sus inversores a través del portal de la CNV. El caso contrario a este es el de la empresa Caputo, la cual tiene una excelente comunicación vía web aunque podría profundizar sus prácticas de buen gobierno corporativo, como ser respecto a la independencia del consejo. En tanto esta empresa, por ejemplo, no comunica respecto de sus consejeros: los procedimientos de selección, remoción o reelección, sus funciones, su participación accionaria, no explicita si ocupan órganos de dirección en otras sociedades, no publica la remuneración del gerente ni de los demás miembros del directorio, entre otras cuestiones.

Tabla 9. Comparación resultados ITGC total y ICDI total para las 5 empresas

Fuente: elaboración propia.

4. Conclusiones

Las prácticas de buen gobierno corporativo deben procurar mejorar la transparencia del accionar de los administradores y directivos de las empresas, reducir los conflictos de interés entre los distintos actores y buscar el beneficio de su entorno social. Sin embargo, no existen incentivos para implementar estas acciones en tanto las mismas implican costos y estos solo son compensados por un aumento en el valor de mercado de la empresa a partir de mejorar su desempeño, que difícilmente pueda ser percibido por los gerentes de la empresa en el corto plazo.

Si bien existen grandes limitaciones en la aplicación de un índice para medir las prácticas de gobierno corporativo, en este trabajo su utilización permitió analizar las acciones de las empresas seleccionadas de forma metódica, facilitando la comparación entre ellas, como así también mostrar el estado de situación individual.

Así este abordaje posibilitó señalar algunos aspectos resonantes en cuanto a las prácticas de gobierno corporativo de las empresas analizadas. En ninguno de los casos se encontró independencia plena de los miembros del consejo. En general, las empresas presentan dualidad de funciones en el CEO-Presidente del Directorio, cuentan con un accionista mayoritario, y no existe tratamiento de conflictos de intereses. Se puede destacar que se prioriza que sus auditores sean independientes y que sea posible acceder a la información contable y financiera de las empresas que cotizan en Bolsa, vía sus páginas web o de la página de la CNV. Sin embargo, no todas las empresas utilizan sus sitios web para divulgar noticias y novedades, y en general no hay posibilidad de contacto directo e instantáneo con los accionistas e inversores por esta vía. Finalmente, solo en uno de los casos analizados pudo verificarse que la empresa con mejores prácticas de gobierno corporativo (mejor ITGC) presenta mejor divulgación de sus prácticas vía su página web (mejor ICDI).

Se puede concluir que las empresas estudiadas se remiten al cumplimiento de las obligaciones impuestas por las normativas vigentes, en lo que respecta a buen gobierno corporativo, sin avanzar en la aplicación de otras prácticas recomendadas internacionalmente en la materia. Como fue desarrollado, las buenas prácticas de gobierno corporativo no solo implican la aplicación de políticas y medidas en el interior de la firma, a fin de reducir el riesgo de sus operaciones y cuidar los intereses de los accionistas y acreedores, sino que también envuelven aquellas acciones que contribuyen al beneficio del resto de la sociedad involucrada indirectamente con la empresa.

Respecto de las futuras líneas de investigación que se desprenden de este estudio, cabe destacar que sería deseable replicar este análisis a una muestra representativa de empresas, para poder concluir acerca del patrón de conducta en relación con las prácticas de buen gobierno corporativo en Argentina.

5. Referencias bibliográficas

1. Bauer, R., Guenster, N. y Otten, R. (2003). Empirical Evidence on Corporate Governance in Europe. The Effect on Stock Returns, Firm Value and Performance. EFMA 2004 Basel Meetings Paper. Fecha de consulta: 06/2016, Disponible en: http://ssrn.com/abstract=444543 o http://dx.doi.org/10.2139/ssrn.444543

2. BCBA (2015). Informe Anual 2015. Oficina de Investigación y Desarrollo. Bolsa de Comercio de Buenos Aires. Fecha de consulta: 06/2016, Disponible en: www.bcba.sba.com.ar/sitio/descargas/reportes/Reporte-32571.pdf

3. Black, B., De Carvalho, A. y Gorga, E. (2010). Corporate governance in Brazil. Emerging Markets Review, 11 (1), 21-38.

4. Black, B., Jang, H. y Kim, W. (2008). Does corporate governance affect firm value? Evidence from Korea. Stanford Law School J.M Olin Program in Law and Economics. Working Paper N.o 237.

5. Briano Turrent, G. D. C. (2012). Factores institucionales que inciden en la Transparencia del gobierno corporativo: un Estudio en empresas cotizadas latinoamericanas (Tesis doctoral). Programa de Doctorado de la Universidad de Cantabria: Líneas de investigación en Contabilidad y Auditoría.

6. Briano Turrent, G. D. C. (2014). Factores que inciden en una Mayor Transparencia de Gobernanza Corporativa en Empresas Cotizadas Latinoamericanas. Revista Mexicana de Economía y Finanzas, 9 (2), 105-124.

7. Briozzo, A., Albanese, D., Argañaraz, A., Santolíquido, D. y Barco, E. (2015). Relevancia del gobierno corporativo para las finanzas. Análisis de la normativa vigente. En XXXV Jornadas Nacionales de Administración Financiera, 27-43.

8. Bushman, R. M., Piotroski, J. D. y Smith, A. J. (2004). What determines corporate transparency? Journal of accounting research, 42 (2), 207-252.

9. Chisari, O. y Ferro, G. (2012). Una contribución a la evaluación de las reformas al Gobierno Corporativo de las empresas: aplicación a la Argentina. Fecha de consulta: 6/2016, Disponible en: <https://hal.archives-ouvertes.fr/hal-00694556>

10. Chong, A. y López-de-Silanes, F. (2007). Investor protection and corporate governance. Intra-Firm Evidence Across Latin America. Stanford University Press. IDB Working Paper N.o 494. Fecha de publicación: 04/2011, Fecha de consulta: 06/2016, Disponible en: <http://ssrn.com/abstract=1820067 o http://dx.doi.org/10.2139/ssrn.1820067>

11. CNV (2007). Resolución General 516/07. Comisión Nacional de Valores. Fecha de consulta: 06/2016. Disponible en: <www.cnv.gob.ar/leyesyreg/cnv/esp/rgc516-07.htm>

12. CNV (2012). Resolución General 606/12. Comisión Nacional de Valores. Fecha de consulta: 06/2016. Disponible en: <www.cnv.gob.ar/LeyesyReg/CNV/esp/RGCRGN606-12.htm>

13. Cortés, D. L. y Arenas, C. E. V. (2011). Medición de la aplicación de prácticas de gobierno corporativo en Colombia. Tendencias, 12 (2), 230-253.

14. DeNiccolo, G., Laeven, L. y Ueda K. (2008). Corporate governance quality: Trends and real effects. Journal of Financial Intermediation, 17 (2), 198-228.

15. Durnev, A. y Kim, E. (2005). To steal or not to steal: Firm attributes, legal environment, and valuation. The Journal of Finance, 60 (3), 1461-1493.

16. Gandía Cabedo, J. L. y Pérez, T. A. (2005). e-Gobierno corporativo y transparencia informativa en las sociedades cotizadas españolas: un estudio empírico. Monografías N.o 8. Dirección de Estudios, Comisión Nacional de Mercados de Valores. Madrid: Sociedad Anónima de Fotocomposición.

17. Garay, U., González, G., González, M. y Hernández, Y. (2006). Índice de buen gobierno corporativo y desempeño financiero en la Bolsa de Valores de Caracas. Estudio IESA, 24, 1-22.

18. Garay, U. y González, M. (2008). Corporate governance and firm value: the case of Venezuela. Corporate Governance: An International Review, 16 (3), 194-209.

19. Garay, U., González, M., Guzmán, A. y Trujillo, M. A. (2013). Internet-based corporate disclosure and market value: Evidence from Latin America. Emerging Markets Review, 17, 150-168.

20. Geerings, J., Bollen, L. y Hassink, H. (2003). Investor relations on the Internet: a survey of the Euronext zone. European Accounting Review, 12 (3), 567-579

21. Gompers, P. A., Metrick, A. e Ishii, J. L. (2003). IRRC Governance Data IRRC-Corporate Governance and Directors Datasets. The Quarterly Journal of Economics, 118, 1.

22. Hodge, F., Hopkins, P. y Pratt, J. (2006). Management reporting incentives and classification credibility: The effects of reporting discretion and reputation. Accounting, Organizations and Society, 31 (7), 623-634.

23. Jensen, M. C. y Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of financial economics, 3 (4), 305-360.

24. Klapper, L. F. y Love, I. (2004). Corporate governance, investor protection, and performance in emerging markets. Journal of corporate Finance, 10 (5), 703-728.

25. Leal, R. P. y Carvahal-Da Silva, A. (2005). Corporate Governance and Value in Brazil (and in Chile). Fecha de consulta: 06/2016, Disponible en: <ssrn.com/abstract=726261 o dx.doi.org/10.2139/ssrn.726261>

26. Litvak, K. (2007). The effect of the Sarbanes-Oxley Act on non-US companies cross-listed in the US. Journal of corporate Finance, 13 (2), 195-228.

27. Mercer, M. (2004). How do investors assess the credibility of management's disclosures? Accounting Horizons, 18 (3), 185-196.

28. OCDE (1999). Principios de la OCDE para el gobierno de las sociedades. París: Organización para la Cooperación y el Desarrollo Económico. Fecha de consulta: 06/2016, Disponible en: <www.ecgi.org/codes/documents/principles_sp.pdf>

29. OCDE (2004). Principios de gobierno corporativo de la OCDE. Fecha de consulta: 06/2016. Disponible en: <www.oecd.org/daf/ca/corporategovernanceprinciples/37191543.pdf>

30. OCDE (2015). OECD Principles of Corporate Governance. Fecha de consulta: 06/2016. Disponible en: <www.oecd.org/g20/topics/financing-for-investment/Corporate-Governance-Principles-ENG.pdf>

31. Santoliquido, D., Briozzo, A. y Albanese, D. (2014). Gobierno corporativo, rentabilidad y financiamiento en PYMES. En XXXIV Jornadas Nacionales de Administración Financiera, Valle Hermoso, Córdoba, Argentina. 256- 292.

32. Tirole, J. (2001). Corporate Governance. Econometrica, 69, 1-35.

33. Young, M. N., Peng, M. W., Ahlstrom, D., Bruton, G. D. y Jiang, Y. (2008). Corporate Governance in Emerging Economies. Journal of Management Studies(45), 196-220.

© 2016 por los autores; licencia otorgada a la revista Escritos Contables y de Administración. Este artículo es de acceso abierto y distribuido bajo los términos y condiciones de una licencia Atribución-No Comercial 4.0 Internacional (CC BY-NC 4.0) de Creative Commons. Para ver una copia de esta licencia, visite https://creativecommons.org/licenses/by-nc/4.0/