Servicios Personalizados

Articulo

pdf en Español

pdf en Español Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables y de Administración

versión On-line ISSN 1853-2055

Escr. Contab. Adm. vol.7 no.1 Bahía Blanca 2016

Efectos de la inflación en el análisis financiero. Análisis de un caso1

Effects of inflation on financial statements. A case study

Sofía Martino2

2 Universidad Nacional del Sur. Departamento de Ciencias de la Administración. sofim86@hotmail.com

Resumen

La información que brindan los estados financieros debe ser suficientemente integral y aproximada a la realidad económica de modo tal que satisfaga las expectativas de los usuarios que la consideran en un proceso de toma de decisiones. Cuando existe inflación, el poder adquisitivo de la moneda se altera, y entonces la información financiera deja de ser representativa, no configurando una base confiable para la toma de decisiones. El presente trabajo intenta desarrollar un modelo simple, factible de aplicación práctica, y desarrollado desde un enfoque de gestión, que capture los principales efectos de la inflación sobre la información financiera y su incidencia no neutral sobre los componentes del rendimiento. Se desarrolla la aplicación del modelo sobre una empresa emisora de obligaciones negociables en el Panel PyME de la Bolsa de Comercio de Buenos Aires, para los estados financieros del 2009 al 2013. Los resultados muestran que la inflación tiene dos efectos significativos sobre los indicadores de rendimiento: afecta la comparabilidad de las cifras, y afecta la estructura de precios relativos, sesgando la base sobre la cual se toman decisiones de inversión y financiamiento.

Palabras clave: Inflación; Precios Relativos; Análisis de Estados Financieros; Métodos de Corrección por Inflación.

Abstract

Due to its importance in decision making, the information provided by financial statements must be sufficiently comprehensive and close to economic reality in order to satisfy users' needs. When there is inflation, the purchasing power of currency is altered, and then financial information is no longer representative or reliable. This paper aims to develop a simple and applicable control-based model to identify the main effects of inflation on financial statements and its non-neutral incidence on performance drivers. The model is applied on a case study involving a publicly traded SME, during the period 2009-2013. Results show that inflation has two significant effects on performance indicators: it affects both comparability and relative price structure, leading to potential distortions in investment and financing decisions.

Keywords: Inflation; Relative Prices; Financial Statement Analysis; Inflation Adjustment Methods.

JEL: G17, G31

Introducción

Cuando las empresas operan en contextos inflacionarios (o deflacionarios) se generan principalmente dos problemas que deben ser adecuadamente abordados en pos de preservar la utilidad de la información que sustenta la toma de decisiones. En primer lugar, la moneda experimenta la pérdida del poder adquisitivo. Chyrikins & Montanini (2011) argumentan que no pueden efectuarse comparaciones válidas cuando los montos están expresados en unidades monetarias cuya capacidad adquisitiva se modifica, dado que no configuran unidades homogéneas. En segundo lugar, se generan variaciones en la estructura de precios relativos, y se introducen sesgos que también afectan la calidad de los datos. Dabús (2003) sostiene que existe abundante evidencia de una asociación positiva entre la inflación y la variabilidad de los precios relativos.

En la Argentina, desde el año 2003, a partir de la emisión del decreto del Poder Ejecutivo Nacional 664/2003, se suspendió el ajuste de la información contable por efectos de la inflación. Sin embargo, el crecimiento sostenido de los precios se ha mantenido a lo largo de los últimos años.

El presente trabajo intenta desarrollar un modelo que resulte útil para los usuarios de la información financiera de una pyme: inversores, acreedores, entidades bancarias o financieras, entre otros. Se desarrolla el análisis a través de un estudio de caso, de una empresa emisora de obligaciones negociables en el Panel PyME de la Bolsa de Comercio de Buenos Aires, denominada Asahi Motors Argentina SA, para los estados financieros del 2009 al 2013.

El trabajo se estructura de la siguiente manera: en primer lugar, se describe el marco teórico de referencia. En segundo lugar, la metodología a aplicar. La sección siguiente es la presentación del caso y el análisis de datos, culminando con el análisis de resultados y las conclusiones.

Marco teórico

1. Caracterización de las economías inflacionarias

Se denomina inflación al aumento generalizado y sostenido en el nivel de precios. Tradicionalmente, el análisis económico suele definir tres tipos de inflación (Rapoport, 2010): la inflación de demanda, que se origina en un exceso de demanda respecto de la oferta de bienes y servicios; la inflación de costos, derivada del incremento nominal de salarios e insumos a un ritmo más acelerado que la productividad del trabajo asalariado; y, por último, la inflación estructural, causada por el cambio de los precios relativos en sectores con rigidez a la baja de los precios. En el caso de la Argentina, la inflación se origina en problemas estructurales, mientras que los demás tipos de inflación actúan como mecanismos de propagación (Plan Fénix, 2012). La inflación tiene efectos no neutrales, es decir, una economía con inflación no es igual a una economía sin inflación con precios más altos, sino que conforma una economía distinta (Fornero, 2014).

2. El análisis financiero en contexto de inflación

El tratamiento de la información contable y financiera en contextos de inflación ha sido estudiado en la literatura dada la historia inflacionaria de la Argentina. Fowler Newton (2002) plantea el desarrollo de subsistemas computarizados que permitan el ajuste de las partidas contables cuyo poder adquisitivo varíe en forma diversa, a través de ejemplos de aplicación de los diferentes métodos. En línea con este autor, Fraga & Giuffanti (2009) analizaron los efectos de la inflación sobre las cifras contables a través del estudio de casos ficticios. Los autores sostienen que es necesario aplicar un coeficiente corrector como paso previo para comparar y analizar estados contables de diferentes períodos. La forma de preparación y presentación de la información debe aspirar a ser útil para servir a la toma de decisiones de los diversos usuarios. Dapena (2014) propone entender la gestión financiera de una empresa cuando existe inflación desde la óptica de un portafolio de inversión. El estado de situación patrimonial se entendería como una cartera de inversión en la que cada activo se gestiona estratégicamente. El "manager" toma posiciones largas en activos (inventarios y créditos por ventas) y posiciones cortas en pasivos (deudas comerciales), obteniendo una renta operativa. El incremento sostenido en el nivel de precios adiciona a la renta operativa una renta financiera sobre los activos y pasivos monetarios.

3. Ajuste tradicional por inflación: Antecedentes normativos

La Ley N.o 23928, denominada Ley de Convertibilidad, derogó a partir del 1/4/1991 todas las normas que autorizaban las indexaciones por precios o actualizaciones monetarias. En el año 2002, el decreto N.o 1269 del Poder Ejecutivo Nacional (PEN) dejó sin efecto la prohibición impuesta por la ley de convertibilidad. El ajuste vuelve a discontinuarse en el año 2003 mediante la sanción del decreto del PEN N.o 664/2003. Con posterioridad, la RT N.o 39 (2013) de la FACPCE reforma tanto la RT N.o 6 como la RT N.o 17 e incorpora pautas de la Norma Internacional de Contabilidad (NIC) N.o 29, la cual establece que se debe considerar como condición sine qua non para determinar la reexpresión que la inflación acumulada durante tres años, aplicando el Índice de Precios Internos Mayoristas (IPIM) del Instituto Nacional de Estadísticas y Censos (INDEC), alcance o sobrepase el 100 % (26 % anual).

4. Técnica de ajuste por inflación alternativa

Fornero (2014) propone una técnica de ajuste aproximado por inflación caracterizada por la simplicidad de cálculo. Si bien reconoce que su aplicación puede dar lugar a sub- o sobreestimaciones, es una técnica que considera los principales efectos de la inflación sobre la información financiera. No es objetivo del trabajo aplicar el ajuste tradicional por inflación que establece la normativa contable. En este sentido, Fornero (2014) efectúa una distinción semántica entre el ajuste desarrollado a partir de la normativa contable y el ajuste desarrollado desde un enfoque de gestión:

- Cifras ajustadas por inflación, o ajuste por inflación, son aquellas generadas aplicando la técnica de contabilidad con inflación y los estados contables en moneda homogénea.

- Cifras corregidas por inflación, o corrección aproximada por inflación, se refiere al cálculo de los principales efectos que puede producir la inflación en las cifras de los estados contables, y que se utilizan para el análisis financiero.

Se optará en el trabajo por este último enfoque, como una herramienta para los usuarios externos, para mejorar las fuentes de datos sobre las que sustentan sus decisiones.

El enfoque de Fornero (2014) propone aplicar una corrección aproximada por inflación en dos etapas:

- En una primera etapa, aplica alguna corrección para lograr la expresión aproximada de las cifras de los estados financieros de cada año a analizar, en moneda homogénea. En el estado de situación patrimonial, esto impacta sobre el saldo de bienes de uso, sobre el que se aplica un ajuste por anticuación para convertir las cifras heterogéneas que figuran en la contabilidad en cifras aproximadamente expresadas en moneda homogénea. En el estado de resultados, el autor propone convertir las cifras de las cuentas de resultado (que están expresadas en moneda promedio de cada año) en moneda de cierre.

- En una segunda etapa, las cifras anuales ya homogeneizadas se convierten en moneda de una fecha común, para permitir su comparación. Los rubros operativos circulantes se hallan en esta etapa expresados en moneda de poder adquisitivo final de cada ejercicio. Los bienes de uso, se incorporan con el valor reexpresado medido también en moneda de poder adquisitivo final de cada ejercicio. Esta etapa permite la comparación entre ejercicios.

Para analizar el desempeño financiero, el paso siguiente comprende el reordenamiento de la información de los estados contables para el análisis financiero.

5. Reordenamiento de la información contable para el análisis financiero

Si bien la información contable refleja en forma integral y estandarizada los efectos económicos de la actividad de la empresa, su forma de exposición es poco útil para el análisis financiero (Fornero, 2011). Para desarrollar un análisis financiero eficaz, es necesario reagrupar cifras y partidas, respecto de cómo figuran registradas en la contabilidad para obtener conclusiones válidas desde el punto de vista financiero. Para el reordenamiento del estado de situación patrimonial, se agrupan componentes operativos y fuentes financieras de fondos (Ross, Westerfield & Jordan, 2008). La empresa invierte en recursos operativos, que aplica al ciclo de negocio, obteniendo así excedentes operativos. Los pasivos operativos son obligaciones directamente relacionadas con los negocios, influidas por las condiciones comerciales, las disposiciones regulatorias y las propias características del sector de la empresa. El pasivo financiero, por otra parte, se refiere a las obligaciones contraídas en el mercado financiero. El activo operativo neto es el activo operativo neto del pasivo operativo. El pasivo financiero junto con el patrimonio neto igualan el activo operativo neto.

Metodología

El trabajo se desarrolla aplicando la metodología de estudio de caso, a través de la cual se indaga un fenómeno en su entorno real. Detrás del estudio de caso se encuentra la necesidad de sobrepasar todas aquellas teorías que reducen la realidad a indicadores estadísticos, desconociendo en muchos casos las particularidades y los procesos sociales (Yin, 2003). La elección de un caso único de análisis responde a la necesidad de vislumbrar las cuestiones sectoriales y específicas de la empresa para comprender el efecto de la inflación sobre las cifras financieras y las decisiones corporativas.

Se ha seleccionado como caso de estudio a una empresa, cuya razón social es Asahi Motors Argentina SA, que actualmente participa del Mercado de Valores de Buenos Aires por ser emisora de Obligaciones Negociables en el Panel PyME3. La empresa es concesionaria automotriz de la firma Toyota Argentina SA, es decir que su actividad se desarrolla en nombre propio, pero por cuenta y orden de terceros, y se basa en la adquisición de vehículos para su reventa, obteniendo un margen de ganancia que está prefijado por el fabricante, ocupándose además de la asistencia técnica a los clientes.

Se busca estudiar el efecto de la inflación sobre la información financiera, siendo esta una variable específica y de gran influencia sobre la estructura de rentabilidad. Para el análisis se consideró un período de cinco años, partiendo del ejercicio económico cerrado en noviembre del año 2009 hasta el año 2013, siendo el período más reciente para analizar la información de la firma. Cabe aclarar que al ser un ente emisor de Obligaciones Negociables, la información financiera es pública y se halla disponible en la página web de la Comisión Nacional de Valores.

1. Metodología de corrección por inflación

El eje principal del trabajo consiste en analizar tres alternativas para efectuar un análisis financiero cuando existe inflación:

- Cuando no se aplica índice de precios alguno para analizar los estados financieros, desestimando el efecto de distorsión de la inflación sobre el poder adquisitivo de la moneda, y sobre la estructura de precios relativos.

- El caso que se denominará "corrección homogénea", en el cual se aplica un solo índice de precios para "corregir" por inflación las cifras de los estados financieros. En este caso, se captura el efecto de la pérdida de poder adquisitivo de la moneda por efecto de la inflación, pero no se refleja el cambio sobre la estructura de precios relativos.

- Un caso que se denominará "corrección diferencial", en el que se aplican dos índices de precios para "corregir" por inflación los estados financieros. En este caso, se captura el efecto de la pérdida de poder adquisitivo de la moneda por efecto de la inflación, y se intenta reflejar el cambio sobre la estructura de precios relativos.

Para cada alternativa de corrección por inflación, se aplican dos etapas consecutivas, siguiendo la metodología de corrección aproximada por inflación propuesta por Fornero (2014):

- Una corrección que se denominará "intra-ejercicio", es decir que se aplica dentro de cada ejercicio económico. Esta tiene el objetivo de expresar los saldos de los rubros de los estados financieros en moneda homogénea de fin de ejercicio de cada año. En este caso de análisis los saldos quedan expresadas en moneda de noviembre de cada año (de 2009 a 2013), fecha de cierre del ejercicio económico de la empresa.

- Posteriormente, se aplica una corrección que se denominará "inter-ejercicio", es decir que se aplica entre ejercicios económicos. Tiene el objetivo de convertir los saldos ya expresados en moneda homogénea a moneda de una fecha común, para poder efectuar comparaciones entre ejercicios. En este caso, esa fecha es noviembre de 2013, fecha del ejercicio económico más reciente.

Esquemáticamente, el trabajo se resume en la figura 1.

Figura 1. Proceso de corrección aproximada por inflación

Fuente: basado en Fornero (2014).

No es la intención del trabajo aplicar un índice específico para cada rubro de los estados financieros. A los fines de la comparabilidad estricta, se intenta una aproximación a la realidad a partir de la aplicación de dos índices, y de ese modo comprender los cambios en los precios relativos que se suceden con la inflación.

2. Selección de índices de precios

2.1. Corrección homogénea

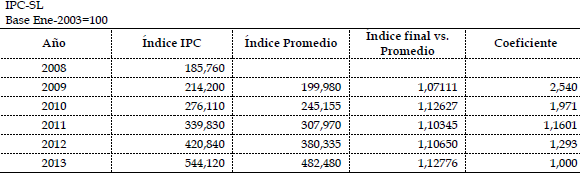

Para la corrección por inflación de los estados financieros con un solo índice de precios, se sigue la técnica propuesta por Fornero (2014). El autor plantea la necesidad de optar entre la calidad en la cobertura técnica de un índice de precios y el grado de veracidad de la información que se brinda. El índice de precios al consumidor de la provincia de San Luis (IPC-SL) puede considerarse como una serie representativa de la inflación para el período requerido de este análisis: 2009-2013.

En la tabla 1, se observan los datos del índice IPC-SL, elaborado por el centro de estadísticas de la provincia de San Luis. En la primera columna, puede observarse el valor del índice. En la segunda columna, se encuentra el índice promedio, entendido como el promedio simple entre el índice del período y el índice del período anterior. En la tercera columna, se observa la variación entre el índice del mes de noviembre de cada año y el índice promedio. Por último, en la cuarta columna, se observa el coeficiente a aplicar en la corrección inter-ejercicio para convertir las cifras en moneda de cada año, a cifras de noviembre de 2013.

Tabla 1. Serie de datos y variaciones. Índice IPC-SL

Fuente: elaboración propia.

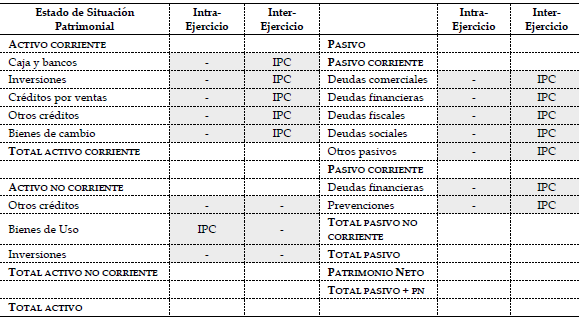

Esquemáticamente, el proceso de corrección homogénea puede visualizarse en el siguiente cuadro:

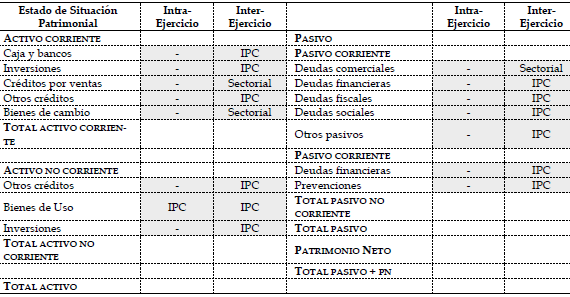

Figura 2. Aplicación del índice IPC-SL en la corrección homogénea. Estado de situación patrimonial

Fuente: elaboración propia.

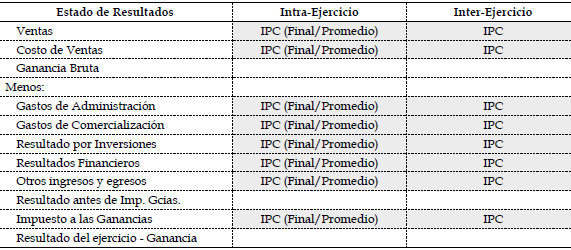

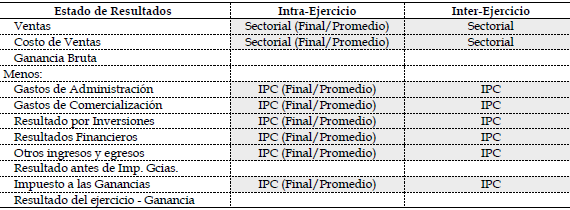

Figura 3. Aplicación del índice IPC-SL en la corrección homogénea. Estado de resultados

Fuente: elaboración propia.

2.2. Corrección diferencial

Aplicar un índice general de precios para expresar las cifras en términos de igual unidad de medida, y de ese modo contrarrestar el efecto de la inflación, es la solución al problema de la comparabilidad. Sin embargo, aplicar un solo índice de precios sobre la totalidad de las partidas configura un análisis incompleto para alcanzar una concepción real del efecto de la inflación sobre la información financiera

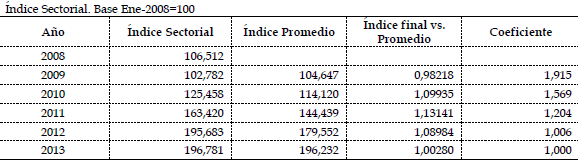

En la tabla 2 se observan los datos del índice sectorial elaborado para el presente trabajo. El mismo forma los precios promedio ponderados, a partir de los precios promedio de los principales modelos de la marca Toyota, y sus ponderaciones venta de mercado, ambos datos provistos por ACARA4.

Tabla 2. Serie de datos y variaciones. Índice sectorial

Fuente: elaboración propia.

Como se mencionó anteriormente, la no-neutralidad de la inflación genera distorsiones en los precios relativos. La aplicación de dos índices de precios a los estados financieros puede ser una aproximación fiable a la realidad económica y financiera de la firma. A continuación, se justifica el criterio para cada rubro.

Para la corrección intra-ejercicio, por otra parte, se debe aplicar un coeficiente sobre todos los rubros ya expresados en moneda homogénea, para poder efectuar comparaciones entre períodos. A continuación, se justifica la elección de cada índice para cada rubro.

Del estado de situación patrimonial

- Caja y bancos. Las disponibilidades, conformadas por efectivo en caja y en cuentas a la vista en instituciones bancarias, soportan en forma directa los efectos de la depreciación del valor de la moneda, por ser rubros monetarios. Esta cuenta presenta dos componentes fundamentales cuya evolución de precios es distinta: los "débitos" y los "créditos". Los créditos se originan en gastos, que puede considerarse que evolucionan según el ritmo inflacionario de la economía general (como los sueldos, los gastos administrativos, pago a acreedores, etc.) y los débitos tienen origen en las ventas y por ende resultan influidos por cuestiones sectoriales. Dada la heterogeneidad de las partidas que componen el rubro caja y bancos, para la corrección inter-ejercicio, se adopta un criterio conservador, en el que se aplica el índice IPC-SL.

- Cuentas de crédito comercial. Las partidas de crédito comercial, en sus dos facetas: "proveedores" para crédito recibido de los terceros que abastecen a la empresa y "deudores por ventas" para crédito otorgado a clientes que adquieren mercaderías, generan pérdidas y ganancias por efecto de la inflación. Si la empresa repone stock y por ello adquiere deuda con proveedores en un contexto de inflación, esa deuda se deprecia en términos reales con el paso del tiempo. Del otro lado de la ecuación, si la empresa tiene créditos con clientes que se mantienen en el tiempo, incurre en pérdidas en términos reales. Es decir que los movimientos entre las dos partidas de crédito comercial resultan directamente afectados por los incrementos de precios generados en la cartera de productos de la empresa. El incremento en los precios de los proveedores impulsa aumentos nominales sobre las cuentas de proveedores y de deudores por ventas. Se aplica, entonces, el índice de precios sectorial.

- Mercaderías. Si se pretende efectuar una comparación entre ejercicios de los saldos finales de la cuenta mercaderías, es preciso aplicar algún índice para expresar las cifras en términos de similar poder adquisitivo. Las existencias pueden tener un precio de mercado cuya evolución sea o no igual que la de la economía general, es decir, aplicar un índice representativo de la evolución de los precios de la economía general sobre el saldo de la cuenta mercaderías puede subestimar o sobreestimar el verdadero valor al cierre de los inventarios. Se aplicará, entonces, el índice de precios sectorial.

- Deudas fiscales. Al igual que caja y disponibilidades, el rubro deudas fiscales se compone de partidas heterogéneas, derivadas de la estructura impositiva del ente, la cual es por demás compleja. Se adopta un criterio conservador, aplicando el índice IPC-SL, representativo de la economía general, para la corrección de cifras por inflación.

- Inversiones. Se considera que las inversiones del caso bajo estudio se deprecian al ritmo de los precios de la economía general.

- Deudas financieras. Las deudas financieras representan obligaciones contraídas en el mercado financiero, utilizadas para financiar actividades operativas y mejora de infraestructura. El mantener deuda en el mercado financiero permite por lo general obtener una ganancia adicional por la tenencia del stock de deuda, excepto que las tasas nominales sean altas y tornen positivas las tasas reales. Para este rubro se aplica el índice de precios de la economía general.

- Deudas sociales. Las deudas sociales representan obligaciones derivadas de las disposiciones de la ley en cuanto a la fuerza de trabajo. El salario de los empleados y sus costos asociados (contribuciones del empleador) siguen el ritmo de la evolución de los precios de la economía general dado que se aplican porcentajes fijos sobre importes indexados de acuerdo con negociaciones gremiales, que, por lo general, intentan acercarse al incremento en el costo de vida de las personas5.

- Otros créditos y otros pasivos. Dado que no se cuenta con información detallada de los componentes de los rubros "otros créditos" y "otros pasivos", se considera que los saldos nominales evolucionan de acuerdo con los precios de la economía general.

Del estado de resultados

- Ventas y costo de ventas. El importe de ventas que figura en el estado de resultados constituye una acumulación de montos por operaciones de venta, que son cada vez mayores en términos nominales por efecto del incremento sostenido en el nivel de precios de los bienes que la empresa comercializa. Lo mismo sucede con el costo de ventas. Para ambos rubros, se aplica el índice sectorial.

- Cuentas de gastos (administrativos, comerciales, financieros, otros gastos). Se considera que las cuentas de gastos varían nominalmente en función al ritmo de incremento de precios de la economía general.

- Impuesto a las ganancias. La falta de ajuste de la información contable por efectos de la inflación provoca distorsiones significativas en el impuesto a las ganancias de la empresa. Al gravar ganancias nominales, el monto del mismo suele ser mayor al que resulta de gravar ganancias reales. Según Fornero (2014), la magnitud del efecto en el impuesto a las ganancias depende tanto de la antigüedad media de los bienes de uso como del plazo medio de bienes de cambio y del nivel de inflación. Para el desarrollo del trabajo, y a los efectos de poder comparar cifras entre distintos ejercicios económicos, se opta por el criterio de aplicar un factor corrector por inflación según el índice de la economía general.

Para sintetizar, se muestra esquemáticamente el criterio de aplicación de dos índices de precios, a las cifras de los estados financieros. El índice de precios sectorial solo se aplicaría sobre los créditos por venta, las deudas comerciales en el estado de situación patrimonial; y sobre las ventas y costo de ventas, en el estado de resultados.

Figura 4. Aplicación de los índices en la corrección diferencial: Estado de situación patrimonial

Fuente: elaboración propia.

Figura 5. Aplicación de los índices en la corrección diferencial: Estado de resultados

Fuente: elaboración propia.

3. Reordenamiento de la información financiera

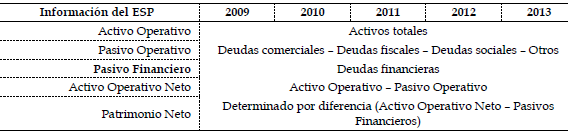

Tomando el concepto de algunos autores como Ross, Westerfield y Jordan (2008) y Fornero (2014), se aplica un reordenamiento de la información financiera, para optimizar la calidad informativa de los estados financieros. En el estado de situación patrimonial, se segregan entonces los componentes operativos y financieros de activos y pasivos, para llegar al activo operativo neto, pasivo financiero y patrimonio neto. El siguiente cuadro muestra la composición de cada agrupación:

Figura 6. Estado de situación patrimonial reordenado

Fuente: elaboración propia.

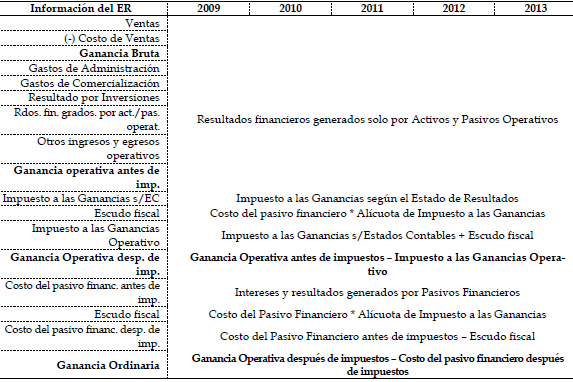

En el estado de resultados, también se segregan los componentes operativos de los financieros, aplicando un reordenamiento sobre las partidas, básicamente sobre los resultados financieros generados por activos y pasivos, sobre el impuesto a las ganancias y sobre el costo del pasivo financiero. Se obtiene, de ese modo, una ganancia atribuible a las actividades operativas, un costo financiero neto de exenciones impositivas y un impuesto a las ganancias operativo.

Figura 7. Estado de resultados reordenado

Fuente: elaboración propia.

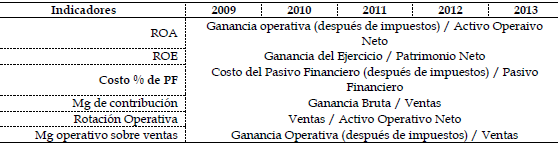

4. Cálculo de los indicadores de gestión

Luego del reordenamiento, se calculan los indicadores de gestión, para poder efectuar comparaciones entre las alternativas de corrección por inflación:

Figura 8. Indicadores de gestión a analizar

Fuente: elaboración propia.

Análisis del caso

1. Presentación del caso

Tal como se describe en las memorias de los estados financieros, Asahi Motors SA ha posicionado su lugar en el mercado a lo largo de los últimos cinco años. La estructura de negocio, cuenta con tres grandes áreas: comercialización de unidades nuevas y usadas, comercialización de repuestos y servicio posventa y mantenimiento. En 2013, las ventas de la empresa se conforman en un 90 % por la comercialización de unidades, tanto 0 km como usadas, y el 10 % restante se asocia a la venta de repuestos y servicios de mantenimiento y posventa. Asahi Motors Argentina, como concesionario de la firma Toyota Argentina SA, ha implementado el "Sistema de gestión ambiental de Toyota", que incluye entre otras cosas, la certificación por Normas ISO 14001. La rentabilidad de la empresa depende de cuatro variables fundamentales. En primer lugar, el mix de ventas de los diferentes modelos. La matriz de ventas de las diversas gamas que la firma comercializa ponderada por los precios de venta repercute en el ingreso por ventas. Ello resulta influido en gran medida por el grado de restricción a las importaciones. El mix de ventas depende del segmento de mercado al que la empresa apunta. Si aspira a incrementar su porción de mercado en coches de alta gama, tiene una mayor vulnerabilidad al tipo de cambio que si aspira a consolidarse en vehículos de gama media. En segundo lugar, los incentivos a la venta, promociones y facilidades de financiamiento que la empresa implemente. En tercer lugar, los precios de los repuestos impactan en el segmento de comercialización de repuestos pero además conforman un insumo para la venta de servicios como posventa y mantenimiento. También dependen del grado de restricción de las importaciones. Por último, la gestión de costos, que implica una revisión continua de las partidas y de la forma de administrar el negocio para impulsar incrementos de la ganancia operativa, más allá de la variación de las ventas.

Con respecto al contexto que ha enfrentado la empresa en los últimos años, este ha sido de gran dinamismo por efecto de la coyuntura posdevaluación, lo que incrementó el consumo de bienes durables. Según el estudio de Research anual llevado adelante por el BBVA, a partir de 2009, la demanda de bienes durables creció como consecuencia de 1) el crecimiento de la actividad económica, que impactó positivamente sobre los niveles de empleo y de mejoras salariales, 2) el abaratamiento relativo de los rodados, que mejoró las condiciones de accesibilidad en un entorno de tasas de interés reales negativas y mayor financiación de las ventas, 3) la postergación del aumento de tarifas de servicios públicos (particularmente de energía y transporte) evitando su impacto negativo sobre el ingreso disponible de los hogares y 4) las restricciones al atesoramiento de divisas, que obligó a buscar destinos alternativos para preservar el valor de los ahorros. Además, el retraso del tipo de cambio oficial respecto de los precios internos en los últimos años redujo el precio relativo de los vehículos importados, que representan el 60 % de la demanda doméstica. Dicha reducción surgió de la política de contención de precios por parte de las terminales para ganar mayores volúmenes de venta resignando márgenes de ganancia (BBVA Research, 2013). Los salarios evolucionaron en mayor medida que los precios de los rodados y por ende se mejoraron las condiciones de accesibilidad. Sin embargo, tras el récord de producción y ventas de 2011, en 2012 se experimentó un menor dinamismo que lo esperado. El año 2013 presentó incertidumbre en cuanto a la continuación de la coyuntura de crecimiento del sector y las perspectivas para 2014 no fueron tan favorables

Otro aspecto importante a considerar para el análisis financiero de esta empresa es la crisis sufrida por Toyota en el año 2009. Esta se enmarca dentro de la crisis financiera global de la industria automotriz, originada por el incremento sustancial de los precios del combustible para automotores desde el año 2004. Los fabricantes tuvieron que enfrentar mayores costos laborales y, a cambio de la generación de un ambiente laboral pacífico, se otorgaron concesiones a los sindicatos y asumió una estructura de costos no competitiva (Toyota AR, 2010). La crisis financiera global de 2008 implicó la contracción del crédito, la presión sobre los precios de materias primas y el incremento de precios del combustible. Además, según un informe de IHS Global Inside (2010), la empresa tuvo que enfrentar una crisis de credibilidad e imagen por fallas en determinadas piezas de los automóviles, lo que involucró la revisión de U$S 2,3 millones de unidades que en ese momento se hallaban en circulación. Se mantuvieron suspendidas las ventas y la producción, acentuando el efecto de la crisis global sobre los ingresos y rendimientos de la firma nipona. El informe de IHS Global Inside sostiene que la compañía enfrentó una caída en el precio de su paquete accionario del 20 % y una pérdida de capitalización de US$30 billones. Como consecuencia de la crisis internacional, el incremento del precio del crudo y la tendencia de los consumidores a demandar vehículos de bajo costo y consumo, la cantidad de unidades vendidas de la totalidad de la empresa, decreció un 17 % de 2008 a 2009. Esto, sumado a la obligación que asumió la empresa para reparar las unidades con fallas, afectó la imagen de confiabilidad que gozaba desde su fundación.

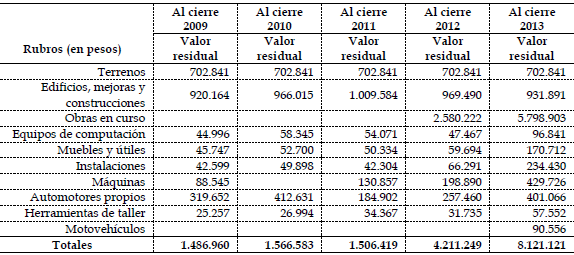

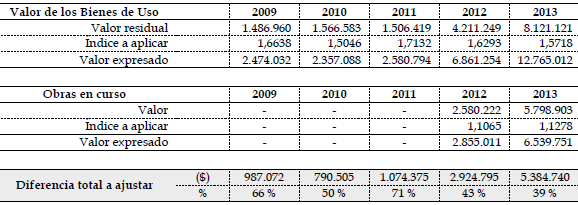

2. Cálculo de ajuste por anticuación

El ajuste por anticuación es el mismo para las dos alternativas de corrección por inflación a comparar en este trabajo, dado que se aplica para ambos casos el índice de precios de la economía. Se aplica un coeficiente corrector integral, entre la fecha media de adquisición de los bienes de uso y la fecha de fin de ejercicio de cada año. La corrección por inflación se aplica en forma distinta para los bienes en operación y para las obras en curso, dado que estas últimas van incrementando su saldo por las mejoras incorporadas a lo largo del tiempo.

El detalle de bienes de uso que la empresa posee es el siguiente:

Tabla 2. Detalle de bienes de uso de la empresa

Fuente: elaboración propia.

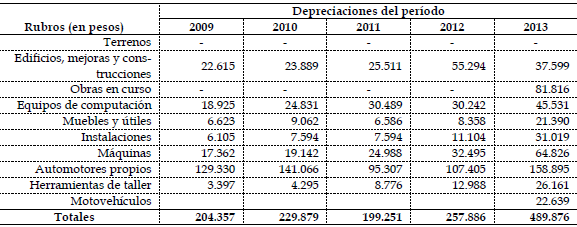

Las depreciaciones del período se muestran en el siguiente cuadro:

Tabla 3. Depreciaciones del período

Fuente: elaboración propia.

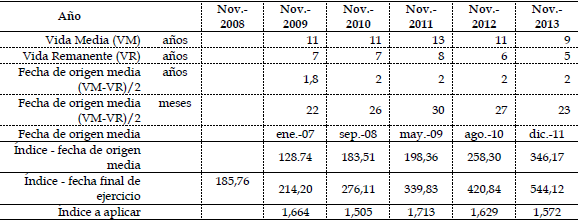

Para los bienes en operación, la corrección por inflación que se aplica es la siguiente:

Tabla 4. Estimación de la variación de precios a aplicar

Fuente: elaboración propia.

Para las obras en curso, solo se aplica la variación entre el índice promedio del ejercicio en que se producen y el índice de final de ejercicio de cada año, si corresponde.

La vida media, calculada como la mitad de la diferencia entre la vida media y la vida remanente, se expresa en años, dado que la depreciación es anual. Luego, se convierte a meses para calcular la fecha aproximada de origen y se calcula la variación del índice de precios entre dicha fecha y la fecha de cierre de cada ejercicio económico, en este caso noviembre de cada año. Así, por ejemplo, en 2009, la fecha de origen media es enero de 2007. El índice de ese período es 128,74. El índice de noviembre de 2009 es 214,20, o sea que la variación entre enero de 2007 y noviembre de 2009 es 1,664. En consecuencia, para determinar el ajuste a aplicar para corregir por inflación los saldos de bienes de uso, se multiplica el valor residual de los estados financieros originales por el la variación del índice de precios entre la fecha de origen media y la fecha de cierre de cada ejercicio. Este procedimiento se aplica tanto para los bienes de operación como para las obras en curso. Como puede observarse los porcentajes de ajuste son importantes y dependen de la antigüedad de los bienes de la empresa.

Tabla 5. Estimación de la corrección sobre el saldo de bienes de uso

Fuente: elaboración propia.

El ajuste por anticuación es el mismo para las dos técnicas aplicadas en el trabajo: homogénea (aplicando un solo índice) y diferencial (aplicando dos índices).

3. Corrección Intra-ejercicio

Como se mencionó anteriormente, en el estado de situación patrimonial solo se aplica una corrección sobre el saldo de bienes de uso. Luego de calculado el ajuste por anticuación, el saldo corregido se expone a continuación. Es significativamente mayor que el de los estados financieros originales.

Tabla 6. Ajuste por anticuación

Fuente: elaboración propia.

En el estado de resultados, se multiplica cada cifra por la variación del índice promedio que corresponda. En la corrección homogénea será la variación del índice promedio, calculado con la variación entre índices de cierre de ejercicio del IPC-SL. En la corrección diferencial, será el mismo procedimiento pero con el índice sectorial en los rubros ventas y costo de ventas.

Tabla 7. Corrección intra-ejercicio del estado de resultados

Fuente: elaboración propia.

4. Corrección Inter-ejercicio

Para la corrección inter-ejercicio, se multiplica cada una de las cifras del estado de situación patrimonial y el estado de resultados por los índices que corresponden (IPC-SL y el índice sectorial) para expresarlas en moneda de 2013.

Figura 9. Detalle de índices para aplicar la corrección inter-ejercicio del estado de resultados

Fuente: elaboración propia.

5. Resultados comparativos reordenados

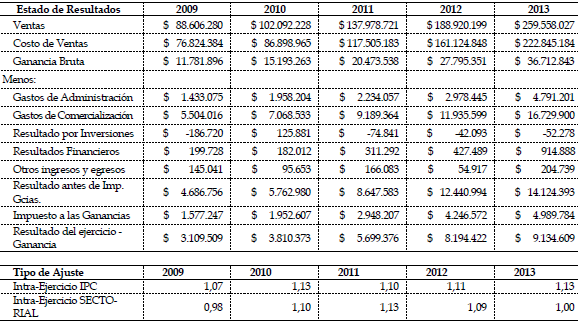

Los estados financieros, originales y modificados, con las correcciones homogénea y diferencial, se reordenan para el análisis financiero según los criterios descriptos en la metodología. Los resultados obtenidos para los ejercicios 2009 y 2010 son los siguientes:

Tabla 8. Estados de resultados reordenados: sin corregir, con corrección homogénea y corrección diferencial. Ejercicios 2009 y 2010

Tabla 9 Estados de resultados reordenados: sin corregir, con corrección homogénea y corrección diferencial. Ejercicios 2011, 2012 y 2013

6. Cálculo de indicadores financieros

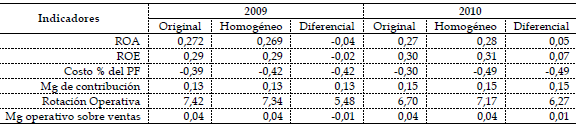

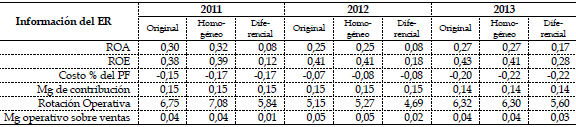

Para las tres situaciones consideradas: sin corrección, con corrección homogénea y corrección diferencial, se calculan los indicadores seleccionados como representativos del desempeño financiero de la empresa: Rendimiento operativo (ROA), Rendimiento patrimonial (ROE), Costo del pasivo financiero (Costo % del PF), Rotación Operativa y Margen operativo sobre ventas (Mg operativo sobre ventas). Los resultados obtenidos para los ejercicios 2009 y 2010 son los siguientes:

Tabla 10. Indicadores de rendimiento: con estados financieros originales, con corrección homogénea y diferencial. Ejercicios 2009 y 2010

Fuente: elaboración propia.

Los resultados obtenidos para los ejercicios 2011-2012 y 2013, son los siguientes:

Tabla 11. Indicadores de rendimiento: con estados financieros originales, con corrección homogénea y diferencial Ejercicios 2011, 2012 y 2013

Fuente: elaboración propia.

Análisis de resultados

1. Análisis del Rendimiento operativo (ROA)

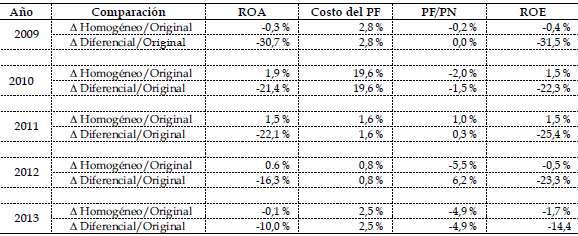

Si se observa el ROA, por ejemplo del año 2009, calculado con las cifras de los estados financieros originales (tabla 11), es decir, sin corregir, arroja un valor del 27,2 %. Este resultado es casi el mismo para la corrección homogénea (+26,9 %). En 2009, el resultado de la corrección homogénea generó un incremento en el activo operativo neto del 275 % y un 272 % de incremento en la ganancia operativa. En ese caso, no se captura el efecto de los cambios en la estructura de precios relativos. Por otra parte, si se observa la corrección diferencial, para 2009 el ROA es negativo (-4 %). Si bien se recompone durante los siguientes tres años, no llega a niveles similares del ROA de los estados financieros sin corregir, o con corrección homogénea. Los resultados numéricos resaltan la importancia de considerar cuestiones sectoriales al momento de desarrollar un análisis financiero en contextos de inflación, dado que el efecto sobre los precios relativos puede llegar a ser significativo. En 2009 y 2010, se perciben los efectos de la crisis financiera de Toyota, lo que generó caídas de precios a nivel mundial y que afectó a la Argentina. En un momento en que los precios de la economía doméstica se incrementaban por efecto de la inflación (+15,3 % entre 2008 y 2009 según el IPC-SL), los precios de los vehículos Toyota caían por efecto de la crisis de la empresa (-3,5 % entre 2008 y 2009 según el índice sectorial).

En los años subsiguientes, la empresa recuperó el rendimiento operativo en forma moderada, probablemente por crecimiento en estructura organizacional, tal como describe en los estados contables (mejoras en la infraestructura, ampliación de cobertura comercial, introducción de nuevos modelos a la cartera de productos, etc.). Del lado del denominador, en el activo operativo neto, el crecimiento está dado por el ajuste por anticuación sobre los bienes de uso, que oscila para los distintos años entre el 39 % y el 71 %. Del lado del numerador, la ganancia operativa también se incrementa por la variación altamente significativa de los precios de IPC-SL del 2009 al 2013 (154 %).

Figura 10. Comparativo del ROA calculado en las tres situaciones posibles: sin corrección, con corrección diferencial y con corrección

2. Análisis de los componentes del ROA: rotación operativa y margen neto sobre ventas

Dado que el ROA se compone del margen operativo sobre ventas y la rotación operativa, es importante analizar cómo estos se comportan.

2.1. Margen operativo sobre ventas

El margen operativo sobre ventas expresa el porcentaje de ganancia operativa por cada peso de venta. En los estados financieros sin corregir, el margen arroja un (+4 %). En la corrección homogénea, este resultado no varía, dado que se multiplican los saldos de las cuentas por el mismo porcentaje y se les brinda igual tratamiento durante las etapas de corrección intra- e inter-ejercicio, siendo que ambas son cuentas del estado de resultados (figura 11).

Figura 11. Margen operativo sobre ventas, comparativo para cada año en las tres versiones: original, con corrección homogénea y diferencial

Como se puede observar, con la corrección diferencial, el porcentaje de margen operativo sobre ventas es negativo en 2009 (-1 %) y levemente positivo durante los siguientes años: (+1 %) durante 2010 y 2011, (+2 %) en 2012 y (+3 %) en 2013. Por otra parte, con la corrección homogénea se mantiene estable entre el (+4 %) y (+5 %). Este indicador permite comprender que si los gastos y costos varían nominalmente de acuerdo a un índice y los ingresos de acuerdo a otro, el resultado del indicador operativo sobre ventas depende del peso relativo de cada rubro, y de la brecha entre los dos índices. El conocimiento y seguimiento de este mecanismo configura una oportunidad para el control de gestión, dado que permite prever resultados y tomar decisiones de asignación de recursos para amortiguar el efecto.

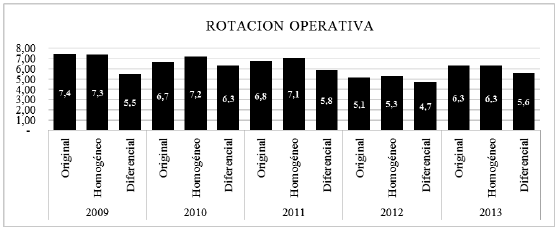

2.2. Rotación Operativa

La rotación operativa, entendida como el cociente entre las ventas y el activo operativo neto, es un indicador de eficiencia por cuanto muestra qué tan eficiente es la empresa en poner en marcha su estructura de activos para generar ventas. La inversión de la empresa impulsa las ventas, y estas al ciclo de negocio. A mayor rotación, mayor movimiento de operaciones, mayor eficiencia en la gestión y por ende mayor rendimiento operativo. Cuando no se corrigen las cifras por inflación, la rotación mezcla cifras expresadas en diferentes momentos y se genera un índice de rotación distorsionado. Al corregir por inflación los activos operativos, con el gran impacto que genera el ajuste por anticuación, el denominador del indicador crece en mayor media que el numerador generando una caída en la rotación operativa.

En los estados financieros sin corregir, la rotación operativa durante los primeros tres años oscila entre 6 y 7, mientras que con la corrección homogénea se mantiene en esos valores, en la corrección diferencial disminuye a un rango de entre 5 y 6 (figura 12). Si bien tienden a alinearse en los dos últimos años (casi se igualan en 5 en 2012 y en 6 en 2013), es significativa la diferencia que se genera por considerar las distorsiones en los precios relativos.

Figura 12. Rotación operativa, comparativo para cada año en las tres versiones: original, con corrección homogénea y diferencial

Fuente: elaboración propia.

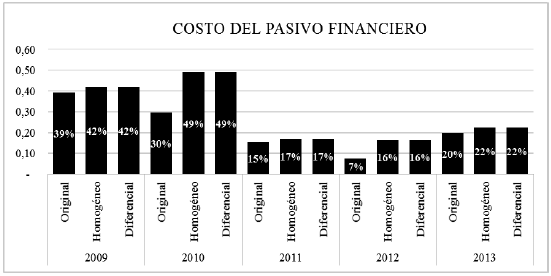

3. Costo del pasivo financiero

El costo del pasivo financiero refleja el costo financiero porcentual que genera el stock de deuda de la empresa. En los estados financieros originales, puede observarse que el stock de deuda crece a lo largo de los años (Figura 13). No solo por la emisión de obligaciones negociables en 2011, sino también por la adquisición de crédito bancario, el cual se caracterizó por ofrecer tasas convenientes para las pymes a partir de los años siguientes a la devaluación de 2002, y hasta 2013, momento a partir del cual las tasas de interés de mercado crecieron gradualmente por la menor liquidez del mercado financiero. (BBVA Research, 2013). Se puede observar que al aplicar la corrección por inflación, el costo del pasivo financiero es mayor al de la situación sin corrección. En 2009 es (+3pp) mayor, mientras que en 2010 (+19pp), en 2011 (+2pp), en 2012 (+9pp) y en (+2pp).

Figura 13. Costo del pasivo financiero, comparativo para cada año, en las tres versiones: original, con corrección homogénea y diferencial

Fuente: elaboración propia.

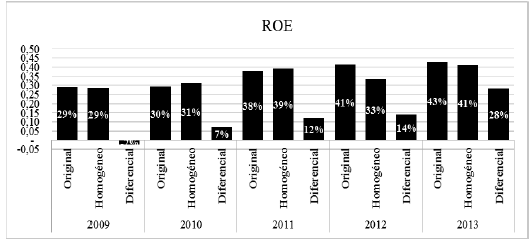

4. Rendimiento Patrimonial (ROE)

Los efectos de la corrección por inflación del margen operativo sobre ventas, de la rotación operativa, del ROA, y del costo del pasivo financiero, se van a reflejar en el ROE. Este indicador de rendimiento patrimonial integra indicadores de eficiencia operativa, como la rotación operativa, el margen operativo y el rendimiento operativo, con indicadores de financiamiento, como el costo del pasivo financiero, y la participación del pasivo financiero sobre el total del patrimonio neto. De esta manera, pueden obtenerse conclusiones respecto de si la empresa está tomando decisiones de inversión y financiamiento alineadas o no.

Si se analiza el ROE, se puede ver que la variación del ROE con corrección homogénea respecto del ROE calculado con los estados financieros originales es relativamente baja: oscila entre el (-0.4%) y el (-8%) (Figura 14). Mientras que si se compara el ROE calculado con corrección diferencial respecto del ROE calculado con los estados financieros originales, la variación se ubica en un nivel muy superior, oscilando entre (-22%) y (-31%).

Figura 14. ROE comparativo para cada año, en las tres versiones: original, con corrección homogénea y diferencial

Fuente: elaboración propia.

Como puede observarse en la tabla 12, el comportamiento del ROE es coherente con el comportamiento de sus componentes. El ROA corregido es siempre menor al ROA original, el costo del pasivo financiero es siempre mayor al original y el ratio de endeudamiento disminuye levemente por efecto del incremento en el patrimonio neto (producto de la corrección en los activos). Entonces, la diferencia entre el ROA y el costo del pasivo financiero genera un resultado negativo lo que impacta en un menor ROA corregido respecto de ROA original.

Tabla 12. Variación en los componentes del ROE

Fuente: elaboración propia.

Conclusiones

A partir de los resultados obtenidos, puede concluirse que, al menos para el caso particular analizado, es posible aproximarse a la realidad económica de la empresa teniendo en cuenta lo siguiente.

La no consideración de la inflación en la exposición de los estados financieros tiene como resultado información distorsionada y no útil para la toma de decisiones de inversión y financiamiento, ya que en ese caso se estaría decidiendo sobre la base de datos expresados en moneda de diferentes momentos.

Además de la pérdida de poder adquisitivo, la inflación tiene efectos no neutrales sobre la información financiera de la empresa. La aplicación de un solo índice de inflación desestima los efectos relevantes del fenómeno inflacionario, que afectan principalmente al eje del ciclo operativo: el capital de trabajo.

Al considerar el cambio en los precios relativos sobre las cifras de los estados financieros, se logra conocer el comportamiento de los conductores del rendimiento operativo. Esto permite un análisis más eficaz, por cuanto es posible impulsar mejoras en la gestión operativa y mejorar el ROA incluso en períodos inflacionarios. A través del análisis de la eficiencia de la inversión (a través del ROA) y de la eficiencia en la estructura de financiamiento (a través del ROE), es posible mantener la salud financiera de la firma. Si se conoce la dinámica de la variación nominal de los costos y gastos por efecto de la inflación, y su relación con la variación nominal de las ventas, es posible definir estrategias para amortiguar sus efectos.

La consideración de aspectos intrínsecos del sector donde se desenvuelve la empresa dentro del análisis permite comprender acabadamente las relaciones causa-efecto de las decisiones de la empresa. Es posible comprender, por ejemplo, por qué la empresa incrementa su endeudamiento a través del mercado financiero bajo determinadas coyunturas, por qué invierte en activos fijos o disminuye el crédito a otorgar a clientes en otras.

A partir del desarrollo de este trabajo se intentó alinear la realidad económica y financiera de la empresa, expresada a través de las cifras de los estados financieros con algunas de las herramientas disponibles, para atenuar los efectos de la inflación y de ese modo obtener información homogénea. Queda abierto el análisis a nuevas mejoras y técnicas en próximos trabajos para poder obtener el máximo provecho de la información financiera y que pueda cumplir el objetivo de ser representativa, integral y veraz.

Notas

1 Este trabajo forma parte de la Tesis de Maestría en Administración de la UNS de Sofía Martino, bajo la dirección de Anahí Briozzo y Diana Albanese (Expte. 698/2014, tesis defendida y aprobada el 12-08-2016).

3 De acuerdo con la resolución general 582/2010 de la Comisión Nacional de Valores, y a los efectos del acceso al mercado de capitales, se entiende por pyme a aquellas empresas cuyas ventas anuales son menores a $223.800.000, entendiendo "ventas anuales" como el promedio de los últimos tres años, de las ventas netas de IVA e impuestos internos.

4 Asociación de Concesionarios de Automóviles de la República Argentina.

5 Los regímenes laborales y de la seguridad social están regulados por las siguientes leyes, entre otras: Ley de Contrato de Trabajo (N.° 20744) y sus modificatorias; Ley de Empleo (N.° 24013); Ley de Riesgos del Trabajo (N.° 24557).

Referencias bibliográficas

1. BBVA Research (2009-2013). Argentina. Situación Automotriz. Informe económico del sector automotriz.

2. Chyrikins, H. y Montanini G. (2011). Tratamientos de los cambios en el poder adquisitivo de la moneda. NIC 29. Revista Enfoques de Auditoria y Contabilidad. Buenos Aires: La ley.

3. Dabus, C. (2003). Inflationary regimes and relative price variability: evidence from Argentina. Journal of Development Economics, 62.

4. Dapema, J. P. (2014). La Gestión de la empresa en contextos inflacionarios. Buenos Aires: UCEMA.

5. Estados contables consolidados Asahi Motors SA correspondientes a los ejercicios económicos 2009-2013.

6. Fornero, R. (2014). Análisis Financiero con inflación. Cuyo: Universidad de Cuyo.

7. Fornero, R. (2011). Análisis financiero en condiciones de inflación. Cuyo: Universidad de Cuyo.

8. Fowler Newton, E. (2002). Contabilidad Superior (Tomo 3, cuarta edición actualizada). Buenos Aires: Ediciones Macchi.

9. Fraga A. y Giuffanti G. (2009). El ajuste por inflación como herramienta de control financiero. Revista Enfoques de Contabilidad y Auditoría, 1 de octubre de 2009.

10. HIS, Global Insights (2010). Informe: Toyota Offers Formal Apology as Quality and Safety Crisis Continues.

11. Modigliani F. y Cohn R. (1984). Inflation and corporate financial management. Massachusetts: Massachusetts Institute of Technology.

12. Plan Fénix (2012). La cuestión inflacionaria en Argentina: Un problema que debe encararse en el marco de la política de desarrollo. Proyecto estratégico de la Facultad de Ciencias Económicas, Universidad de Buenos Aires.

13. Rapoport, M. (2010). Las políticas económicas de la Argentina: una breve historia. Buenos Aires: Planeta.

14. Ross, A., Westerfield, R. W. y Jordan, B D. (2008). Fundamentals of corporate Finance. Mc Graw-Hill/Irwin.

15. Toyota motor Corporation (2010). Reporte anual.

16. Vázquez R. y Bongianino C. (2008). Principios de teoría contable. Buenos Aires: Aplicación tributaria. Colección de contabilidad y administración.

17. Yin, R. K. (1984/1989). Case Study Research: Design and Methods. Newbury Park CA: Sage Publications, Applied social research Methods Series.

Sitios web consultados

18. Sitio web ACARA (Asociación de Concesionarios de Automotores de la República Argentina). http://www.acara.org.ar/

19. Sitio web CNV (Comisión nacional de valores). Sección Información financiera. Panel Pyme. http://www.cnv.gov.ar/InfoFinan/Busco Sociedades.asp? Lang=0&TamanioSocID=1

20. Sitio web DPEyC San Luis (Dirección Provincial de Estadísticas y Censos de la Provincia de San Luis). http://www.estadistica.sanluis.gov.ar/

© 2016 por los autores; licencia otorgada a la revista Escritos Contables y de Administración. Este artículo es de acceso abierto y distribuido bajo los términos y condiciones de una licencia Atribución-No Comercial 4.0 Internacional (CC BY-NC 4.0) de Creative Commons. Para ver una copia de esta licencia, visite https://creativecommons.org/licenses/by-nc/4.0/