Servicios Personalizados

Articulo

pdf en Español

pdf en Español Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables y de Administración

versión On-line ISSN 1853-2055

Escr. Contab. Adm. vol.7 no.2 Bahía Blanca 2016

Un sistema de información basado en costos para la toma de decisiones sobre precios: caso aplicado a una empresa mutiproductora del sector gastronómico1

Cost-Based Information System for Price Decision-Making: A case study of a multi-processing company of the gastronomic sector

Antonela Perata2, Henrique Freitas3, Gabriela Pesce4

2 Departamento de Ciencias de la Administración (DCA), Universidad Nacional del Sur (UNS). E-mail: antonelaperata@hotmail.com.

3 Universidad Nueve de Julio (Uninove). E-mail: freitas138@gmail.com.

4 Departamento de Ciencias de la Administración (DCA), Universidad Nacional del Sur (UNS). E-mail: gabriela.pesce@uns.edu.ar.

Resumen

El presente trabajo se basa en un estudio de caso de una empresa gastronómica multiproductora cuya principal necesidad radica en poder identificar y cuantificar los costos de cada uno de los productos vendidos, así como también mejorar la forma en la que las decisiones son tomadas en lo que respecta a los precios de venta de sus productos. El desarrollo de la investigación sigue el método de investigación acción, contemplando cuatro fases: de diagnóstico, de investigación profunda, de acción y, por último, de evaluación. Se propone un sistema de información, con base en costos, desarrollado teniendo en cuenta los requisitos informacionales. Finalmente, se lleva a cabo una evaluación preliminar acerca de la implementación y el uso del sistema a través del análisis de las reacciones y percepciones de los usuarios finales, quienes consideran que el sistema agiliza y facilita el proceso de decisión para fijar precios y tomar decisiones.

Palabras clave: Sistema de Información; Costos; Decisiones; Precio de Venta; Empresa Gastronómica.

Abstract

In this research paper, a case study is used to examine a restaurant and deli whose primary needs include identifying and quantifying the cost structure of every menu item as well as enhancing the quality of pricing decisions. An action research method is applied in four phases: diagnosis, deep research, action, and finally, evaluation. Then, considering informational requirements, a cost-based information system is proposed. Finally, a preliminary evaluation about the implementation and uses of the system is carried out through the analysis of the reactions and perceptions of end users. The findings show that the system is considered to be an appropriate tool for guiding and directing the process of decision making and pricing decisions.

Keywords: Information System; Cost; Decisions; Sale Price; Gastronomic Company.

JEL: M10, M11.

1. Introducción

El nuevo escenario actual, no solo obliga a las empresas a estar bien informadas, sino que ha vuelto la información un recurso fundamental en todos los niveles organizacionales. Para asegurar su competitividad, cada negocio debe contar con la información adecuada en el momento oportuno que le permita tomar decisiones gerenciales.

Al igual que la gran mayoría de los sectores de la economía, el rubro gastronómico hoy enfrenta grandes desafíos debido principalmente a la alta competencia, las diversas necesidades de los clientes y las dificultades económicas actuales. En este sector se observa que aún existe cierta informalidad respecto de la forma en que las decisiones son tomadas, decisiones que normalmente se basan en la experiencia pero que no suelen estar validadas por información certera.

En el caso bajo análisis, la empresa no solo cuenta con una amplia variedad de productos y precios, sino que un mismo producto puede presentar más de un precio de venta debido a las distintas modalidades de comercialización dentro del negocio. El empresario tiene la dificultad de no contar con herramientas útiles que favorezcan la toma de decisiones, principalmente en lo que respecta a la fijación de los precios de venta.

Es importante resaltar que el contexto inflacionario en el cual se encuentra la empresa y la gran competencia del sector, así como también los altos costos del negocio, exigen contar con la presencia de un sistema de información que integre y que permita tomar decisiones en relación con los precios, cumpliendo con los requisitos informacionales de todo sistema.

La formación de los precios de venta de los productos y servicios es una tarea que enfrentan todos los administradores en las empresas. Para Assef (2011) es necesaria una correcta definición del precio de venta para la sobrevivencia y el crecimiento sustentable de toda la organización. Es por ello que las empresas deben adoptar una política de precios eficiente para alcanzar sus objetivos de lucro, aunque no se debe olvidar que también debe ser consistente con las necesidades y expectativas de los clientes. Bruni y Famá (2011) afirman que hablar de precio es, al mismo tiempo, analizar costos y estimar factores intrínsecos del mercado en el que el producto o servicio será ofrecido.

El interés en los sistemas de costos y en las prácticas gerenciales en la industria gastronómica ha ido en aumento. Pavesic (1985) ha iniciado las investigaciones en precios y costos para restaurantes, introduciendo el concepto de profit factor (factor de ganancia) en la ingeniería de menú.

Un estudio conducido por Raab y Mayer (2003) muestra que si bien la mayoría de los gerentes de restaurantes son capaces de monitorear las necesidades de sus clientes, habitualmente no saben cuál es la ganancia que obtienen en varios de sus productos. Por otro lado, se destaca que si bien algunos de los gerentes aplican una porción de los costos indirectos a los productos del menú, el sector en general no asigna correctamente los costos a los ítems de los platos.

La literatura muestra que los gerentes de restaurantes deben "jugar" diversos roles que están interrelacionados (Ozdemir y Caliskan, 2014). En este sentido, el gerente debe convertirse en planificador, fijador de precios, diseñador del menú, operador y analista. El conocimiento es muy volátil (Freitas, 1993). Generalmente, los miembros de la empresa se encuentran realizando tareas que deben ser resueltas inmediatamente, por lo que no cuentan con el tiempo o las ganas de formalizar los frutos de sus experiencias. Por otro lado, el conocimiento es muy disperso, ya que cada miembro de la empresa acumula conocimientos a medida que resuelve los problemas, pero solo una parte de los problemas de la organización. Ninguno tal vez tenga el conocimiento total de la organización y es por ello que la empresa debe construir una "base de conocimiento".

Para Freitas (1993) la información y el conocimiento son recursos esenciales para el éxito de adaptación de una empresa en un ambiente competitivo. Estos dos elementos deben ser utilizados como una ventaja competitiva, enseñando a la empresa a generar información y conocimiento para incorporarlos a los productos, los servicios y las decisiones.

La presente investigación tiene como objetivo desarrollar e implementar un sistema que permita al empresario la toma de decisiones en lo que respecta a la fijación de precios. El estudio está basado en una empresa multiproductora del sector gastronómico, situada en la ciudad de Bahía Blanca, provincia de Buenos Aires, República Argentina.

El trabajo se estructura del siguiente modo. En primer lugar, se realiza una revisión de la literatura sobre los principales temas y conceptos relacionados con el estudio (marco teórico). Luego se describe el método utilizado para el desarrollo de la investigación (metodología), el cual puede encuadrarse dentro de la investigación acción, dado que permite que el investigador intervenga en la organización bajo análisis. El mismo fue planteado contemplando cuatro fases: fase de diagnóstico, fase de investigación profunda, fase de acción y, por último, fase de evaluación. En la sección de resultados, se presenta la parte aplicada de la investigación, en la cual se describen los resultados obtenidos durante el estudio, siguiendo las cuatro fases planteadas. Finalmente, se presentan las conclusiones.

2. Marco teórico

Teniendo en cuenta los objetivos de la investigación, es que surge la necesidad de comprender temáticas específicas sobre la teoría general de costos, métodos de costeo, políticas de fijación de precios, sistemas de información de costos, requisitos informacionales, desarrollo de sistemas de información y toma de decisiones. La teoría se presenta a continuación en diversas secciones.

Costos en general

Primero, resulta importante definir qué se entiende por costo. Según Cascarini (1986), puede definirse como el esfuerzo económico originado en el desarrollo de determinada actividad, a través de la cual se busca cumplir un objetivo dado. Esta definición abarca tanto el concepto de costo total, referido a la actividad global, como el de costo unitario, referido a cada una de sus unidades.

En el último tiempo, la contabilidad de costos pasó de ser una asistencia para la evaluación de stocks y resultados generales a ser un importante arma de control y decisión gerencial (Martins, 2009). Campa Planas (2004) afirma que el desarrollo de la contabilidad de gestión se ha producido al mismo ritmo que evolucionaba la gestión de las organizaciones y que no es posible entender la evolución de la contabilidad de costos al margen de la contabilidad financiera. Para Bacic (2009), la gestión de costos posee un carácter amplio debido a que abarca toda la empresa y las relaciones que esta establece a lo largo de la cadena de valor.

Los costos pueden ser clasificados de acuerdo a diversas categorías. Se destacan dos clasificaciones principales, a saber: con relación a la vinculación con el objeto de costos (directos e indirectos); y con relación a su comportamiento ante cambios en el volumen de actividad de la empresa (fijos y variables).

Según el Glosario Iberoamericano de Contabilidad de Gestión de la AECA, se denomina costos directos a todos aquellos costos que pueden ser identificados clara e inequívocamente -y vincularse directamente, por tanto, al objeto de costo- y que se controlan económicamente en forma individualizada en el proceso de imputación a los objetos de costos. Por el contrario, los indirectos no pueden ser relacionados en forma directa con productos, servicios, líneas o actividades, o no resulta económicamente ventajosa su medición para asignarlos de forma individualizada.

La otra clasificación de costos se establece en relación con el nivel de actividad y capacidad de producción en una unidad de tiempo. Así, son variables aquellos que sufren aumentos o disminuciones de acuerdo al volumen de producción y comercialización. Estos costos varían de manera más o menos proporcional con el volumen de actividad o de producción alcanzado, o en función de otra unidad de actividad. Por su parte, son fijos aquellos cuya magnitud no se encuentra influenciada por las variaciones en el nivel de actividad de una unidad empresarial y no varían, por tanto, ante cambios en los niveles de actividad que se originan dentro de un rango relevante, constituyendo esta su característica definitoria.

Métodos de costeo

Una de las principales tareas de la contabilidad de costos es la determinación de los costos unitarios de productos y servicios, que permite generar información para la toma de decisiones. Los métodos de costeo tienen la función de determinar el modo en que será atribuido el costo a los productos (Martins, 2010).

La elección del método de costeo a utilizar por cada empresa y que permita alcanzar los mejores resultados es un tema que puede generar un gran debate. Según Kaplan (1998), no existe un modelo capaz de ser aplicado en todas las empresas de la misma forma. Para Martins (2010), es una necesidad gerencial, por lo que es necesario realizar un análisis de las necesidades específicas de la empresa y de sus características principales en términos de estructura y costos.

El modelo de costeo completo tiene como principal objetivo calcular el costo de los productos fabricados y vendidos. Por esta razón, está subordinado a los procedimientos contables de valoración de inventarios y determinación de resultados del período. Para aplicar el modelo de costeo completo, se usa convencionalmente el método de costeo por absorción. Este modelo asigna todos los costos de producción (variables y fijos) a cada unidad de producto o servicio (Bacic, 2013).

Los costos indirectos, al no estar relacionados con el nivel de actividad, son normalmente distribuidos a prorrata. Según Bacic (2013), el problema del costeo total es encontrar una forma de aplicar los costos indirectos (indirectos de fabricación, administrativos y comerciales) a cada unidad de producto.

Otro de los métodos de costeo es el costeo variable. Al respecto, Yardín (2003) afirma que los costos fijos no son costos de la actividad y, por ello, no son costos de las cosas (bienes o servicios) generadas por esa actividad. El objetivo de la actividad económica consiste en generar "contribuciones marginales", con la finalidad de cubrir los costos fijos que sea necesario afrontar para mantener dicha actividad en marcha y, una vez cubiertos, dar lugar al beneficio. La contribución marginal unitaria se conoce como la diferencia existente entre el precio de venta y el costo variable (Ripoll, 1994).

La contribución marginal tiene la facultad de volver más visible la potencialidad de cada producto mostrando cómo cada uno contribuye para primeramente cubrir los costos fijos y después formar el lucro propiamente dicho. El método permite a los empresarios entender la relación entre costos, volumen, precios y ganancias (Santos, 2008).

Algunos autores consideran que las distorsiones provocadas por el prorrateo arbitrario de los costos indirectos se ven reducidas al utilizar el método de costeo basado en actividades, más conocido como ABC: Activity-Based Costing (Martins, 2009). Este método rastrea los costos mediante generadores de costos por actividad que revela funciones y objetos en los patrones de consumo en las bases de una relación causa-efecto. Posteriormente, se asignan los costos de las actividades a los productos, en proporción al consumo que estos hacen de las actividades, utilizando los conductores de costos adecuados (cost-driver).

Kaplan y Cooper (1998) sugieren que las empresas de servicios son los candidatos ideales para la aplicación de este método, principalmente porque un gran porcentaje de los costos de este tipo de negocios está constituido por el costo laboral y los procesos son altamente variables. Diversos autores que han llevado a cabo estudios sobre este método en el sector gastronómico subrayan sus beneficios potenciales al aplicarlo en sus operaciones. Kostakis, Boskou y Palisidis (2011) aplicaron el método a una cadena de restaurantes griega. Por otro lado, un estudio conducido por Raab et al. (2009) combina la ingeniería de menú basada en el margen de contribución con el método ABC, usando la observación directa para calcular el porcentaje de tiempo que cada individuo emplea en sus respectivas actividades.

El método de costeo ABC permite trabajar adecuadamente en escenarios limitados. Pero el tiempo y costo que implica mantener el sistema actualizado es una de las mayores barreras para su adopción.

Es por ello que al modelo de ABC tradicional se le agrega un nuevo elemento que es el tiempo requerido para realizar una actividad. Así se desarrolla el modelo de costeo denominado time-driven activity-based costing (TDABC), que permite que los conductores de costos se basen en la capacidad práctica de los recursos (Kaplan y Anderson, 2003). Es decir que el tiempo de realización de una actividad es estimado para cada caso concreto de un proceso, teniendo en cuenta la capacidad práctica, es decir, la cantidad de recursos (personas y equipamientos) que realmente ejecutan la tarea.

Con este sistema, se supone que los administradores actualizan más rápidamente las actividades que generan costos. Dos factores causan el cambio en una activity cost driver rates: un cambio en el precio de los recursos (por ejemplo, un aumento de sueldo o la adición de nuevas máquinas al proceso) o un cambio en la eficiencia de la actividad. Tal es así que el modelo puede actualizarse siguiendo los eventos y no por calendario (Kaplan y Anderson, 2003).

Datos, información y desarrollo de un sistema de información

En ciertas ocasiones, datos e información son tratados como conceptos similares, cuando en realidad no lo son. Los datos son el material bruto que aún precisa ser manipulado para volverse útil (Burch y Strater, 1974). Las organizaciones deben contar con sistemas de información que permitan transformar esos datos en información útil que facilite el proceso de toma de decisión.

Según Freitas (1997), un sistema es un conjunto de partes ordenadas que compiten para la realización de un grupo de objetivos. Básicamente, se presenta como entradas que luego de un determinado procesamiento generan salidas. Los sistemas de información funcionan como sistemas abiertos: interactúan con el ambiente y se adaptan a sus múltiples cambios, los cuales son utilizados para que los usuarios alcancen sus objetivos. El sistema proporciona información, incluyendo su procesamiento, para cualquier uso que se le dé.

Simons (1957) prevé tres fases distintas y secuenciales en el proceso de decisión, a saber: identificar la situación (inteligencia) para modelar diversas soluciones posibles (concepción) y luego elegir la más satisfactoria a ser aplicada (elección). Unos años más tarde, se agrega una cuarta fase que es la de evaluación. El principio sistémico permite volver a las fases anteriores para "afinar" la decisión; esta conexión entre fases se llama "conexión información-decisión".

Se debe reflexionar en qué nivel se interviene -si se ayuda al usuario que toma las decisiones o se actúa en la resolución de su problema- y contribuir dando una respuesta e indicando dónde y cómo intervenir, mejorando las condiciones del proceso individual de decisión (Freitas, 1993). Apoyar al tomador de decisión en su proceso consiste en ofrecerle un soporte adecuado a las diferentes fases del proceso decisorio, posibilitando la especificación de resultados numéricos y el establecimiento de relaciones entre elementos juzgados como importantes.

La incertidumbre aumenta la necesidad de tratar un volumen significativo de información. Por lo tanto, se deben definir e implementar tareas más estructuradas en un sistema abierto e interactivo, para ayudar al decisor en sus problemas menos estructurados, en los cuales recurre no solo a la herramienta propuesta sino también a otras fuentes de información (Freitas, 1997).

Siguiendo lo dicho por Freitas y Becker (1997), un sistema de apoyo para las decisiones tiene su énfasis en el soporte y no en la automatización de las decisiones, es decir que el objetivo no es mecanizar un proceso sino dar una ayuda concreta que le permita a los gestores decidir cómo van a actuar. La información debe ser actual y pertinente de forma tal que permita tomar decisiones de un modo adecuado en un contexto determinado.

Sobre sistemas de información de costos (SIC)

Todo sistema de información de costos es el resultado de tres aspectos que lo caracterizan (Cascarini, 2006): la concepción de costeo que aplica, la base de datos que utiliza y los mecanismos de costeo que requiere. El proceso de implementación de este sistema puede dividirse en tres etapas: las etapas previas (de análisis), en donde se realiza un relevamiento de la organización y sus operaciones; la etapa de diseño, en donde se definen las necesidades de información sobre costos y resultados y su inserción en el esquema de la empresa, para proceder finalmente a la última etapa, que es la puesta en marcha.

Es importante tener en mente que no existe el sistema perfecto, capaz de resolver todos los problemas y además tener la capacidad de funcionar como instrumento en la toma de decisiones; es fundamental su desarrollo paulatino y su puesta en marcha. Además, el éxito de un sistema de información dependerá del personal que lo alimenta y lo hace funcionar (Martins, 2010).

Una necesidad básica para un sistema de costos es la existencia de cuantificaciones físicas para cada valor monetario. Uno de los beneficios de estos sistemas es exactamente la sistematización creada para el registro de los volúmenes físicos, ya sea consumidos y/o producidos.

En contextos inflacionarios con grandes variaciones de precios, al momento de la implementación del sistema se debe prestar especial atención a la moneda base utilizada para registrar. Los valores de mano de obra, energía eléctrica, alquileres, entre otros, deben ser corregidos por los índices relativos a la inflación observada entre las fechas en las que ocurrieron y la fecha base elegida.

Con respecto al sistema de información de costos es importante que produzca información útil y consistente con la filosofía de la empresa, la cual culmina con la distribución de la información en forma de informes. Los empresarios necesitan de información sensible, tanto para tomar decisiones relativas al producto para precios y rentabilidad como también para la reducción de costos. Es generalizada la idea de que la contabilidad de costos es útil para fijar el precio de venta. No hay dudas de que para administrar los precios de venta es necesario conocer el costo del producto (Martins, 2010).

Definición de precios de venta

El precio puede ser conceptualizado como la cantidad recibida por las organizaciones en virtud de la oferta de sus bienes y/o servicios, siendo estipulada por un valor satisfactorio que permita cubrir los costos y la rentabilidad (Bruni y Famá, 2011). Ambos autores afirman que hablar de precios es, al mismo tiempo, analizar costos y estimar factores intrínsecos del mercado en que el producto será ofrecido, ya que la empresa debe definir cuál es el método de formación de precios que utilizará.

Para la formación de precios, se distinguen los siguientes métodos: precios basados en la competencia (precio de mercado), precios basados en el valor percibido y precios basados en costo, este último resulta el más aplicado. Santos (2008) incorpora un cuarto método que llama de método mixto, en el cual se combinan los costos de la empresa, las decisiones de los competidores y las características del mercado, pues considera que la empresa no podría establecer precios en forma acertada sin la combinación de estos tres factores. En la mayoría existe una fuerte tradición referida a que los precios se basan en los costos, y que el precio tiende a igualar el costeo completo (Hall y Hitch, 1939). Decidir sobre precio no significa solamente cambiar un precio como la mejor solución. La decisión no será correcta si se basa solo en la observación de una única variable, costo, cliente, estrategia competitiva o las implicancias financieras (Nagle y Hogan 2006).

En lo que respecta a la fijación de precios en el rubro gastronómico, los métodos sobre análisis de menú tratan los costos y la contribución marginal en forma separada. Pavesic (1983) propone un mix para minimizar costos y optimizar la contribución marginal mediante el uso de una matriz en donde se analiza el costo y la contribución marginal de cada plato. Otro estudio en restaurantes de autoservicio (Machado y Silva, 2013) señala que las empresas reconocen la importancia de adoptar un método de costeo adecuado para la formación de precios y afirma que la mayoría utiliza metodologías para establecer el precio final basadas en costos.

En el mismo rubro, se utiliza el costo como base para el precio adicionando un mark-up (índice aplicado sobre el costo para la formación del precio de venta), el cual es normalmente fijado por el empresario, que debería cubrir los impuestos y tasas aplicadas sobre las ventas, los gastos administrativos fijos, los gastos de venta fijos, los costos indirectos de fabricación y la ganancia (Kelly, Kiefer y Burdett, 1994).

Iglesias y Guillen (2001) subrayan la importancia de la percepción de los clientes respecto de los precios de los ítems del menú; además, consideran los precios de referencia y su comparación con el precio actual del menú al momento de decidir.

Una vez definido el método de formación de precios, la empresa debe gestionar el precio de cada uno de sus productos, lo cual estará relacionado con la estrategia de toda la organización.

3. Metodología

3.1. Investigación acción

Para que el conocimiento pueda ser considerado científico es necesario identificar las operaciones mentales y técnicas que posibilitan su verificación. Tal como afirma Gil (1995), se debe definir el método que permite alcanzar ese conocimiento. A continuación, se detalla el método de investigación seleccionado para realizar el presente trabajo.

La naturaleza del problema de investigación hizo que se optara por un tipo de investigación cualitativa. El término investigación cualitativa es utilizado para cualquier tipo de investigación que produce resultados no alcanzados mediante procedimientos estadísticos u otro medio de cuantificación (Strauss et al., 2008). El análisis del pasado y del presente son cruciales para que exista mayor inserción del investigador para con el fenómeno social que pretende desvelar (Rocha y Ceretta, 1998).

Tal como se indicó anteriormente, se estudia un caso: una empresa del rubro gastronómico, situada en la ciudad de Bahía Blanca. Se utilizan protocolos del estudio de caso, empleando elementos de rigor que plantea este método. El estudio de caso como estrategia de investigación comprende un método que incluye todo con la lógica del planeamiento incorporando abordajes específicos de recolección y análisis de datos (Yin, 2001). Estas cuestiones son, por lo tanto, comunes tanto a la investigación acción como al estudio de caso. La investigación acción permite ir un poco más allá que el estudio de caso, ya que al involucrar a los actores en el proceso de cambio permite que ellos piensen y reflexionen sobre lo que están haciendo.

Como ya se mencionó, el método seleccionado para realizar el trabajo es la investigación acción, cuya concepción es la investigación y la intervención en determinados sectores (Thiollent, 1997). En este tipo de investigación, el rol del investigador es diverso y posee dos objetivos principales: actuar para solucionar un problema y contribuir en la definición de un conjunto de conceptos para el desarrollo del sistema.

Es decir que el proceso de intervención permite alcanzar dos propósitos (Thiollent, 1997): testear la hipótesis o la respuesta al problema de investigación (objetivo académico orientado para la generación de conocimiento) y el resultado de los cambios deseados en la situación de estudio (objetivo orientado al interés de los participantes).

Una buena forma de aprender sobre una empresa o proceso de la empresa es justamente con la intervención (Shein, 1999, en Macke, 2002). Jorgnsen (1989) considera válido que el investigador sea un participante aún antes de decidir formalmente conducir la investigación. De todos modos, siempre se debe considerar cuáles serán las limitaciones y facilidades que el escenario proporcionará en la investigación. Resulta importante aclarar que si bien el gerente de la organización bajo análisis es el mismo investigador, a los fines de facilitar la comprensión del texto, se lo presenta al lector como dos personas distintas: se habla del gerente de la empresa por un lado y se muestra la figura del investigador por el otro.

Para autores como Thiollent (1997), el método investigación acción implica tres aspectos simultáneos:

- Investigación para explicar sobre los actores sociales, sus acciones, transacciones, interacciones.

- Investigación para adoptar una práctica racional a las espontáneas.

- Investigación para actuar, es decir, asumida por sus propios actores tanto en su concepción como en su ejecución.

La simultaneidad de estos tres aspectos impide que el método sea confundido con la observación participante, que se limita a una investigación sobre. La construcción de teoría en la investigación acción es incremental y puede ser explicada a través de un ciclo de generación de conocimiento. Como señala Stringer (1996) la investigación acción comprende tres acciones principales que deben leerse como ciclos que continuamente interactúan: observar, para reunir la información relevante y construir un escenario en donde se define y describe la situación; pensar, para explorar, analizar, interpretar y explicar los hechos; y actuar para resolver el problema, implementando y evaluando las acciones.

Esto muestra que existe una simultaneidad entre las fases. La generación de conocimiento se origina en todas ellas, y no se limita necesariamente a la fase de evaluación. Este carácter dinámico del método permite estudiar un proceso de cambio planificado, es decir, cómo pasar de una situación existente a una situación deseada.

Para Thiollent (1997), la investigación acción no cuenta con una estructura totalmente definida, pero considera que es posible identificar al menos cuatro fases: fase exploratoria, fase de investigación profunda, fase de acción y fase de evaluación. A continuación, se detallan las cuatro fases junto con una breve descripción de lo realizado durante el proceso de investigación.

Fase de diagnóstico

Esta fase, también conocida como exploratoria, posee dos aspectos, uno interno y otro externo (Thiollent, 1997). Internamente al proceso de investigación, corresponde a un diagnóstico de la situación y de las necesidades de los actores. Externamente, busca divulgar esas propuestas, aumentar la conciencia de los participantes, obtener compromiso por parte de los interesados y apoyo a las instituciones interesadas.

El punto de partida del investigador generalmente radica en una demanda por parte de la organización. En este trabajo se realizó una primera entrevista semiestructurada al director del grupo gastronómico, el cual es la pieza clave del negocio y el encargado de definir la estrategia de la empresa. En esta primera fase de intervención se dejaron en claro a la organización cuáles eran los objetivos del estudio y se confirmó el interés por parte de la empresa en participar. No sería posible pensar en realizar este tipo de experiencia si existiesen reticencias por parte de los miembros de la organización.

Con la investigación se crea un espacio de diagnóstico, investigación sin preconceptos, discusiones y maduración colectiva de posibles soluciones. Para llevar adelante la fase exploratoria en la investigación, se realizó una revisión exhaustiva de la literatura, un análisis del ambiente en el cual se encuentra la empresa y un diagnóstico de la estructura actual. Si bien se contaba con gran parte de la información debido al amplio acceso a la misma, se formalizaron las observaciones y el análisis de determinados procesos.

Fase de investigación profunda

La segunda fase comienza luego del análisis de los resultados de la fase de diagnóstico y la discusión exhaustiva de sus implicancias en cuanto a las acciones a llevar a cabo.

Para su desarrollo, se intensificaron las reuniones con el gerente del negocio y se realizaron entrevistas con los jefes de las áreas bajo análisis. Se elaboró una propuesta de gestión de la información para la empresa, teniendo en cuenta los requisitos informacionales que requiere la organización. Luego fue desarrollado el sistema, teniendo como base los datos recolectados de la primera fase, lo que permitió luego la implementación práctica del sistema en la empresa, considerando la estructura de costos previamente definida.

La dimensión activa del método se manifiesta en la planificación de las acciones y en la evaluación de sus resultados (Thiollent, 1997). Cuando se cuenta con una cantidad satisfactoria de datos, se llega a la fase de procesamiento de la información y de los resultados; a su vez, al transmitirlos, se proporciona un autoconocimiento en relación con las cuestiones organizacionales que están siendo tratadas.

Fase de acción

Una vez procesados los resultados, estos deben ser difundidos a los entrevistados; en este caso, se comunicaron principalmente al director del grupo. Aquí comienza una amplia discusión puesto que el comunicar los resultados es una oportunidad para introducir cambios y mejoras. Para Thiollent (1997), el llevar a cabo las nuevas propuestas es un paso importante en la investigación acción que sigue al procesamiento de los datos y a la discusión sobre los resultados. Normalmente, los cambios se vuelven más efectivos cuando son generados por los propios interesados y ampliamente debatidos en las áreas y en los diversos niveles jerárquicos.

Durante la fase de acción, se acompañó el uso del sistema por parte de la dirección, analizándose la adopción del sistema y observando los resultados obtenidos con el uso de la herramienta desarrollada. Para ello se compararon los precios de venta fijados mediante el uso del sistema con los precios determinados con el método tradicional, así como también con los precios de la competencia.

Fase de evaluación

Por último, las acciones implementadas son objeto de profunda evaluación para atender a dos objetivos: controlar la efectividad de las acciones en el contexto organizacional de la investigación y sus consecuencias a corto o mediano plazo y extraer los conocimientos o enseñanzas que serán útiles para continuar la experiencia y extenderla a otras entidades (Thiollent, 1997).

En la última fase, se realizó una evaluación del impacto de la implementación del uso del sistema por parte de la organización de forma tal de verificar si resultó útil y si existía confianza en su uso. Según Freitas et al. (1994), el sistema debe basarse en dos pilares: facilidad relacionada con el sistema y utilidad relacionada con el usuario.

3.2. Recopilación de datos

Para el enfoque cualitativo, al igual que para el cuantitativo, la recolección de datos resulta fundamental. Es el propio investigador quien, mediante diversos métodos o técnicas, recolecta los datos; no solo analiza, sino que es el medio para obtener la información. Un método sistemático y organizado de recolección de datos, así como de análisis de los resultados, sobre la base del referencial teórico es lo que garantiza la calidad de la investigación (Sampieri, 2010).

La planificación de la investigación, en su dimensión más amplia, involucra el diagramar una previsión del análisis e interpretación de los datos, es lo que Gil (1995) llama delinear la investigación. Se debe considerar el ambiente del cual los datos son obtenidos y las formas de control de las variables. Además se ocupa del contraste entre la teoría y los hechos, su forma es una estrategia o plan general que determina las operaciones necesarias para hacerlo. El elemento más importante para la identificación del diseño son los procedimientos adoptados para la recolección de datos.

La investigación cualitativa implica el estudio y recolección de una variedad de materiales empíricos que describen momentos y significados rutinarios y problemáticos en la vida de los individuos. Los investigadores utilizan una amplia variedad de prácticas interpretativas interconectadas, con el objetivo de conseguir comprender mejor lo que esté a su alcance. Las herramientas de recolección de datos utilizadas en la investigación fueron:

- la observación con participación completa;

- entrevistas, principalmente con el director y el gerente de la empresa, así como también con los jefes de cada área;

- análisis de documentos.

Según Yin (2001), las fuentes de evidencias, utilizadas en forma adecuada, pueden ayudar al investigador a enfrentar el problema de establecer la validación y confiabilidad de su estudio. El principio fundamental enunciado por el autor es la triangulación de datos, fundamento lógico para utilizar varias fuentes de evidencias, que consiste en analizar un hecho a través de múltiples formas de evidencia. Es considerado un proceso de evaluación de la información que pretende minimizar posibles vicios (Macke, 2002). De allí surge la importancia de que estén registradas y relatadas todas las fuentes con sus técnicas de investigación.

Se buscó que las tres técnicas de recolección de datos fueran empleadas en diversos momentos durante las fases de la investigación, visto que el método de investigación acción permite la triangulación de los datos.

Entrevistas

Las entrevistas permiten a los participantes que describan su situación. El proceso de entrevistar no solo provee un registro de sus puntos de vista y perspectivas sino que simbólicamente reconoce legitimidad (Stringer, 1996).

Para la primera fase de investigación, las entrevistas no estructuradas fueron utilizadas con el director de la empresa y el gerente. En la fase de investigación profunda se realizaron entrevistas semiestructuras, en donde el entrevistador tuvo la libertad de introducir preguntas adicionales para precisar conceptos u obtener mayor información sobre los temas deseados (en este tipo de entrevistas no todas las preguntas están predeterminadas).

En entrevistas más profundas se analizó la forma en la que se fija el precio y el método de costeo aplicado por la empresa. También fue importante saber cuál era el mark-up que había definido para fijar los precios y cualquier otro dato que sirviera como parametrización al momento de desarrollar el sistema.

Las entrevistas a los jefes de cada sector de producción fueron realizadas a partir de preguntas específicas, mayormente abiertas, sobre las tareas realizadas y el tiempo que insume cada una de ellas (el objetivo de estas preguntas era obtener datos acerca de los tiempos y procesos de elaboración de cada producto bajo análisis).

El problema de la validez es el tema que genera mayor controversia sobre la organización de las acciones y eventos. Las entrevistas fueron realizadas antes de la observación participante, de forma tal que la observación permitiese profundizar cuestiones no tratadas en la entrevista así también como corroborar que lo dicho en las entrevistas era concordante con lo que luego se observaba. Siguiendo a Kirk y Miller (1986), se considera que un procedimiento de medición posee validez instrumental (también referido como pragmático y con criterio) si puede mostrar que las observaciones combinan con aquellas generadas por un procedimiento alternativo que es aceptado como válido.

Observación con participación completa

Se puede afirmar que la observación participante puede ser una fuente de información valorable, especialmente si el investigador ha participado como miembro activo. Como investigador, se debe ser crítico a la experiencia personal, así como respecto del resto de la información. Al recolectar los datos de la observación, se debieron responder a las preguntas quién, qué, cuándo, cómo y dónde. De esta forma, la observación auxilia en el entendimiento del contexto del fenómeno y de aspectos del comportamiento y ambientales disponibles durante la investigación (Yin, 2010).

El espacio físico en el que fueron llevadas a cabo las observaciones fue el lugar de trabajo, tanto en la oficina del director como en las salas de producción del lugar objeto de análisis (fábrica de pastas, panadería, pastelería y cocina).

En lo que respecta al proceso de fijación de precios propiamente, la observación fue realizada directamente, para lo cual se solicitó al director formar parte del proceso de decisión. En cuanto a la observación a los jefes y subordinados, el momento en el que fue realizada la observación debió coincidir con el horario de trabajo normal del personal durante una semana completa. Se obtuvieron los tiempos de trabajo para la elaboración de los productos, así como también se realizaron pruebas sobre las recetas de los productos bajo análisis, verificando las cantidades, realizando correcciones en donde era necesario e incluso se verificaron los desperdicios de cada una de las materias primas, dato que luego sería necesario para el cálculo de los costos.

Al no existir la posibilidad de control de determinadas variables, es fundamental que exista un protocolo, el cual mantiene el foco en la investigación, aumentando la confiabilidad del estudio y también garantizando que todos los individuos sean analizados con las mismas prácticas definidas previamente (Yin, 2010). Para mantener la confiabilidad, las anotaciones de las observaciones fueron elaboradas en dos formatos: los sucesos se registraron en forma inmediata y luego fueron ampliados detalladamente en fichas con un formato preestablecido.

El utilizar distintas fuentes para demostrar la coincidencia de datos permite la interpretación a medida que la información está siendo recolectada, posibilitando verificar contradicciones, apoyos, afirmaciones y necesidades de evidencias y aclaraciones adicionales (Yin, 2010).

Análisis de documentos

Los documentos son fuentes formalizadas del discurso institucional, en donde se pueden corroborar y validar las evidencias obtenidas de otras fuentes, presentar información complementaria o evidenciar disonancias con otros discursos. Debido a su valor global, desempeñan un papel fundamental en cualquier recolección de datos (Yin, 2001).

Este tipo de información puede adoptar diversas formas. De las descriptas por Sampieri (2010), las principales utilizadas fueron:

- documentos grupales, generados con cierta finalidad por un grupo de personas;

- materiales audiovisuales grupales: página web de la empresa e imágenes de los platos;

- documentos y materiales organizacionales: listado de proveedores de la empresa, facturas de compras, recetas, planillas de sueldos y jornales, etc.

En lo que respecta a las fuentes, fueron obtenidas bajo tres circunstancias: solicitando a los participantes del estudio que proporcionen muestras de los elementos, solicitando a los participantes que los elaboren a propósito del estudio y otros fueron obtenidos sin solicitarlos directamente a los participantes dado el acceso a los documentos con el que cuenta el investigador. El uso de múltiples métodos de recolección durante la investigación refleja el intento por parte del investigador por asegurar una comprensión en profundidad del fenómeno en cuestión. Es por ello que Denzin y Lincoln (2006) afirman que la triangulación es una alternativa para la validación.

3.3. Análisis de datos

El análisis de datos cualitativos consiste en examinar, categorizar, clasificar en tablas o agrupar las evidencias teniendo en vista el problema de investigación (Yin, 2001). Las etapas del análisis de datos fue la siguiente: preanálisis, exploración y análisis del material para finalmente llegar a la etapa de reflexión.

Durante el análisis, el investigador se mueve entre los primeros datos recolectados y los últimos en forma intermitente, permitiendo ampliar la base de datos hasta alcanzar un significado para un conjunto de datos (Sampieri, 2010). El proceso esencial del análisis consiste en que se reciben datos no estructurados y luego se estructuran. Se deben evaluar grandes volúmenes de datos generados, siempre teniendo en cuenta que las interpretaciones que surjan del proceso sean dirigidas al planteo del problema de investigación.

Tal como indica Yin (2001), se siguieron las proposiciones teóricas que llevaron al estudio de caso. Las proposiciones dan forma al plan de obtención de datos y por consiguiente establecen la prioridad de las estrategias analíticas relevantes. La proposición ayuda a mantener el foco en ciertos datos e ignorar otros. Ayuda también a organizar todo el estudio y definir explicaciones alternativas a ser examinadas. Proposiciones teóricas sobre relaciones causales -respuestas a cuestiones del tipo cómo y por qué- pueden llegar a ser muy útiles para orientar el análisis.

Luego, se realizó una descripción, la cual implica desarrollar una estructura descriptiva a fin de organizar el estudio. Las anotaciones escritas a mano producto de la observación directa y los documentos fueron procesadas en Word y archivadas en el procesador. Las imágenes obtenidas -fotos de los productos finales una vez preparados y listos para su consumo- fueron guardadas en la computadora. Las grabaciones de audio producto de las entrevistas fueron transcriptas por el investigador para su posterior análisis.

Se realizó un análisis de contenido de los documentos, que consistió en una lectura profunda de cada uno de los textos transcriptos, lo cual permite tomar conocimiento de lo que fue dicho y enriquecer la interpretación (Freitas y Moscarola, 2002). El análisis de contenido es una técnica de análisis de datos extremadamente útil, sobre todo en la investigación cualitativa por enfatizar la necesidad de la sistematización de procedimientos y apoyarse en el estudio del lenguaje (Dellagnelo, Carvalho da Silva, 2005).

Para Sampieri (2010), algunas de las amenazas que afectan el rigor en la investigación pueden ser, básicamente, los sesgos que pueda introducir el investigador en la sistematización durante la tarea en el campo y el análisis, el que se disponga de una sola fuente de datos y la inexperiencia del investigador para codificar. Para mantener el rigor científico, se procedió a clasificar la información obtenida. El acto de clasificar consiste en buscar y separar de los objetivos de investigación lo que se dice respecto de una cierta característica de interés, agrupándose aquellas que son semejantes y por consiguiente se distinguen de aquellas que son diversas. Una clasificación o medición cualitativa constituye el modo primario de medir las variaciones de un fenómeno de características individuales (Do Valle, 1990). Se identificó la información necesaria para tiempos, recetas, parametrizaciones y mark-up sugerido por el director.

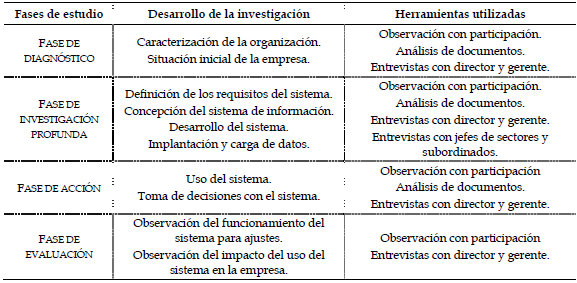

El cuadro presentado en la figura 1, con base en la teoría de Thiollent (1997), busca resumir para una mejor comprensión la metodología utilizada durante el desarrollo de la investigación, tal como se describió en este apartado. En la primera columna se identifican las cuatro fases de la investigación: diagnóstico, investigación profunda, acción y evaluación. Para cada fase se identifican cada una de las etapas involucradas en desarrollo del trabajo de investigación. Por último, en la última columna, se indican cuáles fueron las herramientas utilizadas para levantar datos en cada una de las fases.

Figura 1. Descripción de las fases del estudio llevadas a cabo durante el desarrollo del trabajo

Fuente: elaboración propia.

4. Resultados

A continuación, se describirán cuáles fueron los resultados obtenidos a lo largo de la investigación. La presentación se realiza siguiendo las cuatro fases de Thiollent (1997) para una investigación acción, tal como se describe en el apartado anterior (metodología).

4.1. Diagnóstico de la situación inicial

En la primera fase, se realizó una caracterización de la empresa objeto de análisis. Inicialmente se realizó el mapeo del contexto actual en el cual se encuentra la empresa y sus principales características. Luego se identificaron los procesos involucrados, que forman parte del proceso decisorio por parte del director y gerente de la empresa.

Caracterización de la empresa

La empresa bajo análisis forma parte de un grupo gastronómico de la ciudad de Bahía Blanca (provincia de Buenos Aires, República Argentina), el cual actualmente cuenta con tres negocios. Cada negocio tiene características bien definidas y variadas, por lo que se logra una diversificación en cuanto a las distintas ofertas de comidas, horarios de atención e infraestructura. Aun así, a pesar de ser negocios independientes, todos siguen una estrategia global que permite integrarse de forma tal de lograr mayores niveles de eficiencia y elevados niveles de calidad.

La estructura del negocio analizado difiere de la de un restaurante tradicional; se trata de lo que la empresa llama "Almacén Gourmet y Espacio de Comidas". En este espacio conviven la función de atención al cliente en mesa, ya sea en la cafetería, bar o restaurante, y la función de atención al cliente en mostrador, en este caso con una amplia propuesta de take away. La empresa está compuesta por seis unidades de negocios: restaurante y cafetería, panadería, pastelería, pastas y comida para llevar, heladería, fiambrería y delicatesen. Todos los productos que se pueden comprar en los sectores de mostrador pueden ser consumidos a su vez en el mismo local y viceversa. Una de las ventajas del negocio es la franja horaria en la que permanece abierto. A su vez, el negocio se encarga de proveer a los otros tres locales del grupo de ciertos productos (pastas, pan). Por otro lado, la empresa cuenta con clientes externos que adoptaron la misma modalidad (hoteles, cafeterías, cantinas).

La empresa cuenta con una amplia sala de producción en donde se elaboran los productos que ofrece. La misma se encuentra dividida en sectores en donde cada uno elabora productos específicos: sector de pastelería, sector de pastas y sector de panadería. Separada de la sala de producción, se encuentra el sector de la cocina. Por su parte, el depósito, en donde se recibe y almacena la mercadería, es común para todos los sectores.

En cuanto a los puestos de trabajo, se dividen de acuerdo al sector en el cual desarrollan sus tareas. Cada sector cuenta con su respectivo jefe, los cuales deben reportarse al gerente de la empresa.

Diagnóstico de la situación inicial

Si bien la investigación se centra en el análisis de costos y decisiones para la fijación de precios, era necesario observar la empresa como un todo para su mejor comprensión y desarrollo del sistema, el cual depende de variables internas y externas a la empresa.

Se llevaron a cabo entrevistas con el director y el gerente de la empresa, así como también visitas al negocio. En las conversaciones se expresó la problemática existente en lo que respecta a la estructura de costos y la fijación de los precios de venta, lo que permitió realizar un diagnóstico de la situación actual. Se pudieron observar los procesos que afectan en forma directa a los temas bajo análisis, como son el proceso de compra de mercadería y el de pago a proveedores. Para ello fue necesario entrevistar a los jefes de cada área así como realizar observaciones y recolectar documentación.

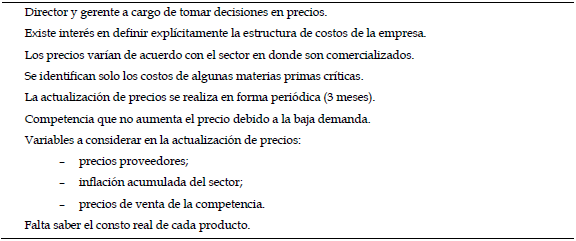

Resultó importante describir los diversos procesos así como identificar los flujos de información que se generan a partir de los procesos involucrados que luego son utilizados para la toma de decisiones por parte del empresario. A continuación, se resumen algunos datos de interés que resultan relevantes de esta primera fase.

Figura 2. Resumen, de la fase de diagnóstico

Fuente: elaboración propia.

4.2. Desarrollo de un modelo conceptual (investigación profunda)

Con el objetivo de proponer un sistema que permita cumplir con el problema de investigación, fue necesario definir cuáles eran los requisitos informacionales necesarios y útiles para el desarrollo del sistema. En lo que respecta a estos requisitos, se tuvieron en cuenta los atributos esenciales que destacan Murdick y Munson (1988), Davis y Olson (1987) y Davis (1974) para que la información sea significativa al momento de tomar decisiones.

Los requisitos fueron definidos gracias a las diversas reuniones con el director y gerente de la empresa así como su posterior análisis por parte del investigador para verificar cuál era la información realmente utilizada y, sobre todo, necesaria para el sistema.

El sistema se planteó mediante el uso de la herramienta de Microsoft Excel. Fue elegida esta herramienta porque permite la utilización de planillas integradas, lo cual era uno de los requisitos para poder relacionar las hojas con los distintos datos que alimentan las cédulas de costo de cada producto y que permite exponer luego en forma de resumen en otra hoja.

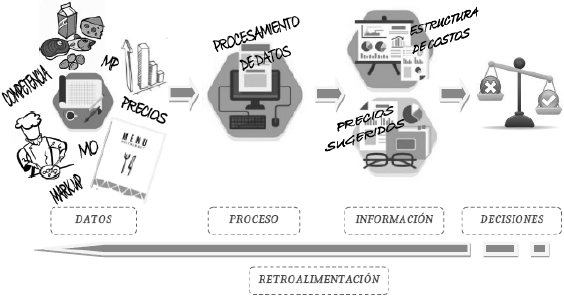

Como puede observarse en la figura 3, el sistema que se pretendió desarrollar no es un sistema clásico, sino que es una plataforma de datos cuya formulación genera outputs que luego serán usados para la toma de decisiones. Como todo sistema, debe ser alimentado por datos, los cuales serán procesados, generando la información para el proceso decisorio (información sobre la estructura de costos de la empresa y los precios sugeridos de los productos). Se espera que la utilización de esa información termine siendo un nuevo dato a ser usado por el sistema (feedback). Es decir que existe una retroalimentación constante que genera nueva información útil para el empresario.

Figura 3. Descripción del sistema: ingreso de datos que luego son procesados para generar información que será útil para la toma de decisiones. Esas decisiones luego permiten la retroalimentación del sistema, como datos

Fuente: elaboración propia.

Para desarrollar el sistema fue necesario definir cuáles eran los datos requeridos por el mismo. En principio, se definieron los siguientes:

- Costo de la materia prima.

- Desperdicio por materia prima.

- Recetas.

- Tiempos de elaboración.

- Costo de la mano de obra (hs/hombre).

- Otros costos fijos.

- Precios de venta de la competencia.

- Precios de venta actuales e históricos.

- Mark-up definido por el director.

- Ventas anuales en $ y unidades.

Se concibió al sistema básicamente como el conjunto de hojas interrelacionadas. En una hoja se identifican los costos de la materia prima, en otra la mano de obra directa y en la tercera los otros costos. Cada una de estas hojas alimenta la ficha de producto. Cada uno de los productos cuenta con su respectiva ficha, la cual se denomina cédula de costo normalizado y de la cual surge el precio de venta sugerido por el sistema.

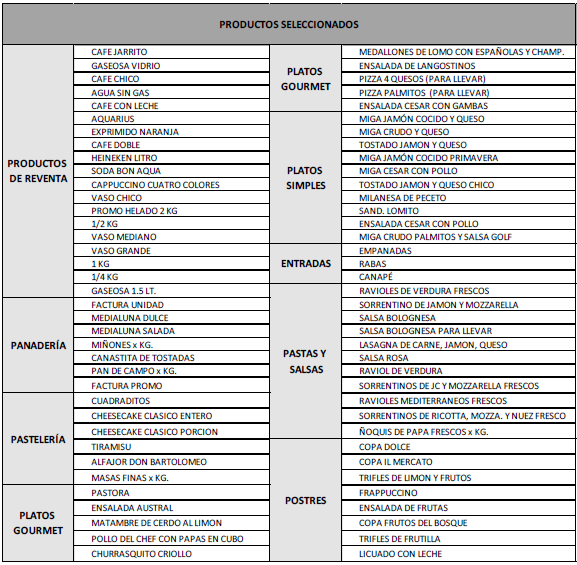

El desarrollo del sistema fue concebido teniendo en cuenta los productos más representativos para la empresa y el empresario de forma tal de poder realizar un análisis a la luz de los resultados obtenidos. A continuación, se detalla la forma en la que fueron seleccionados los principales productos sobre los que se basa el sistema desarrollado. Luego se explica la forma en la que fueron recolectados y procesados los datos que alimentan cada una de las fichas del sistema.

Selección de los artículos críticos

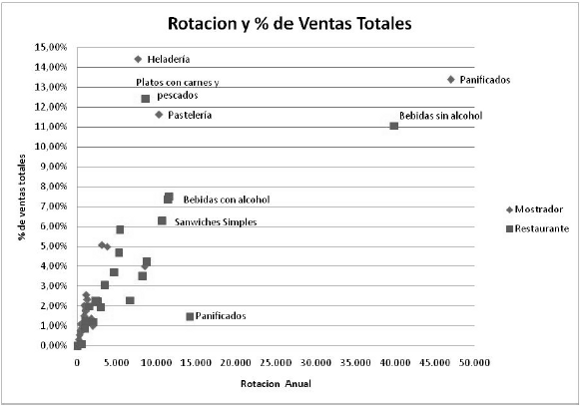

A través del sistema interno de la empresa, se emitió un reporte en donde se listaron el total de ventas de cada artículo en términos monetarios y unitarios durante el año 2014, identificando si las ventas fueron del sector de mostrador o de restaurante. Se seleccionó el período de un año calendario de forma tal de evitar la estacionalidad que puede generarse al analizar variables secuenciales en el tiempo. En este caso, se procuró evitar sesgos en la selección de los productos, los cuales pueden ser generados por aumentos o disminuciones de ventas de acuerdo con las estaciones del año, puesto que afectan el consumo de ciertos productos.

La cantidad de productos finales a analizar totalizaba 707, por lo tanto se decidió seleccionar una muestra de productos que fueran relevantes para la empresa y se los utilizó como base para el análisis en el sistema. Para ello se realizó una selección primaria en la cual se identificaron 201 productos, y luego una secundaria, la cual arrojó un total de 74 productos.

En lo que respecta a la selección primaria, como primer criterio de selección, se consideraron dos variables de referencia. La primera variable a considerar fue la rotación anual del producto, entendida como el total de ventas a lo largo del año 2014 en unidades físicas, y la segunda, su porcentaje de ventas sobre el total de las mismas en unidades monetarias5. Aquellos productos que cumplían con un determinado criterio de selección en ambas variables de referencia eran seleccionados.

Figura 4. Relación entre la rotación en unidades vendidas anuales con respecto al porcentaje de ventas totales anuales, para cada rubro, según sean ventas de restaurante (cuadrado) o de mostrador (diamante)

Fuente: elaboración propia.

Los datos fueron plasmados en una matriz, en donde se obtuvo un detalle de la cantidad de artículos agrupados en función del tipo de producto y de cómo el negocio generalmente agrupa los artículos. A su vez, se calculó el promedio de rotación y el porcentaje de ventas, y se observaron los valores máximos y mínimos, así como también su desvío, para conocer la variabilidad que presentan con respecto a la media. El criterio de selección empleado fue en base al promedio, dejándose de lado todos aquellos artículos que no superaban la media tanto en rotación como en porcentaje de ventas simultáneamente.

Bajo el primer criterio de elección, la cantidad de artículos seleccionados fue de 201, lo cual representaba un número aún muy alto para el análisis que se pretendía realizar. Se optó por realizar una selección secundaria teniendo en cuenta dos criterios, uno objetivo y otro subjetivo. Como criterio objetivo, se pensó un índice de relevancia para cada producto, el cual resultaba de la multiplicación entre la rotación anual del producto y su porcentaje en las ventas totales. El índice fue calculado para cada producto, ya sea de restaurante, de mostrador o de la suma de ambos. Es decir que cada artículo cuenta con tres índices de relevancia. Una vez ordenados de mayor a menor relevancia según el índice, se seleccionaron los primeros 5 artículos de cada familia.

El segundo criterio, de naturaleza subjetiva, tuvo en cuenta la importancia de los artículos para el negocio, así como también la necesidad del gerente de saber los costos de determinados artículos, motivo por el cual en ciertos casos se dejaron de lado productos que se habían sido seleccionados bajo el primer criterio (objetivo) y se adicionaron otros. Por ejemplo, en la tabla 1, en los productos de reventa, se observa que se incluyó el cappuccino cuatro colores -a pesar de que quedaba excluido de la última selección-, debido a que se considera un producto estrella en las tardes de cafetería.

Tabla 1. Índice de relevancia para productos de reventa: ventas restaurante

Fuente: elaboración propia.

Luego de la aplicación de los dos criterios anteriormente enunciados se llegó a la selección final de 74 productos.

Estructura de costos

La elección del método de costeo a utilizar debe tener en cuenta la búsqueda por alcanzar los mejores resultados teniendo en cuenta la necesidad de la empresa y sus características principales. El pretender obtener un precio de venta sugerido por el sistema, implicó que se opte por el método de costeo completo (método de costeo por absorción) como la opción más adecuada. Se trata de un modelo de costeo por absorción dado que se tienen en cuenta todos los costos que forman parte del costo de los bienes producidos sobre la base de un nivel de actividad normal. Es decir que incluye todos los costos ya sean directos e indirectos que están relacionados con la función productiva, con independencia de que estos sean fijos o variables.

Siguiendo las clasificaciones tradicionales de costos, se identifican las materias primas que forman parte de los costos directos. Por otro lado, se utilizó el método TDABC para poder vincular la mano de obra directa que forma parte de cada producto final. Se trata de un modelo de costeo normalizado, ya que considera necesaria la cantidad normal que debería utilizarse de acuerdo con pautas predeterminadas, tanto en términos de componente físico como monetario.

En lo que respecta a la unidad de costeo, fue definida como la unidad del producto comercializado, es decir, el plato elaborado, el pedido o la unidad de comercialización en el caso de los productos vendidos en el almacén.

Dado que el análisis de los costos es en atención a la índole de la actividad desarrollada y que la misma se vincula con la unidad de costeo, la cual es cambiante, generando unidades de productos diversos, es que se trabaja con lo que se denomina costeo por órdenes específicas.

En cuanto a la inserción del sistema en el esquema contable de la empresa, se efectúa un análisis extracontable en función de los datos que puede aportar la contabilidad patrimonial y financiera, en donde se describe en detalle las cuentas representativas de costos, ordenadas según su variabilidad de forma tal que permitan conocer el flujo histórico de las erogaciones (Cascarini, 2006).

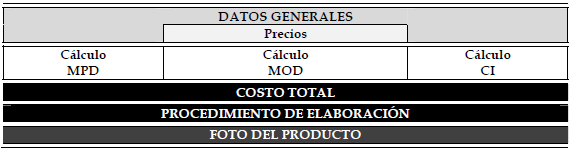

A continuación, se explica en forma detallada la composición de cada uno de los elementos que componen la planilla de cédula de costo normalizado, sobre la base del diseño que se observa en la figura 5, correspondiente a cada producto final. Los datos arrojados por cada una de las cédulas de costo de los productos se resumen luego en una planilla general.

Figura 5. Diseño de la planilla de cédula de costo normalizado

Fuente: elaboración propia.

Recopilación y verificación de las recetas

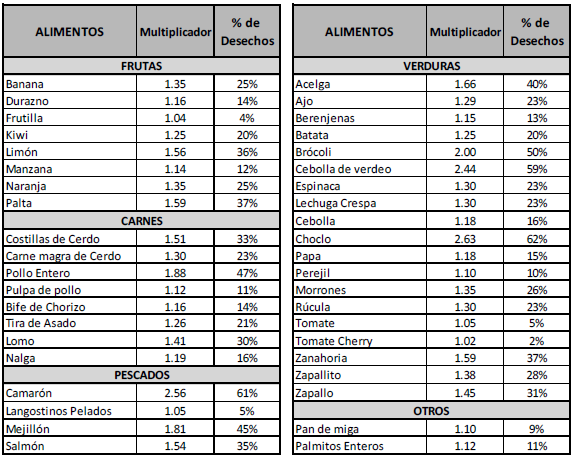

Se procedió a la recopilación y confección de las recetas junto con los procedimientos de elaboración de cada uno de ellas. El análisis de documentos fue utilizado y complementado con la observación y las entrevistas con los jefes de cada sector, tanto para realizar una revisión de las recetas como también para poder calcular los desperdicios en las materias primas (dato necesario para poder calcular luego el costo de cada receta).

Se debieron desarrollar las recetas de los productos preelaborados, es decir, aquellos productos que forman parte del producto final y que requieren de un proceso de elaboración, pero no están destinados a la venta como productos finales. Un mismo producto preelaborado puede ser utilizado en la elaboración de más de un producto final. Por ejemplo, en la elaboración de pastas, se utiliza la misma masa de base y luego, en función del relleno, se elaboran los distintos tipos.

Es decir que teniendo en cuenta el total de productos finales seleccionados a los cuales se le debe confeccionar su respectiva receta (50), junto con los productos preelaborados (25), se debieron confeccionar 75 recetas. Es importante destacar que cada producto debía contar con su respectiva cédula de costo normalizado más allá de que se tratara de un producto de reventa o duplicado, en ese caso, se confeccionaron 99 fichas de cédula de costo normalizado.

En todas las recetas se unificaron las unidades de medida, pasándolas a kilo, litro y unidad. Así, los datos coinciden luego con la hoja de costo de materia prima y el precio de la misma, que se encuentran expresados en alguna de estas tres unidades de medida.

Relevamiento de los precios de las materias primas

Se procedió a elaborar un listado con el total de artículos de materia prima directa necesarios para la producción de cada uno de ellos. Se obtuvo un total de 265 artículos, los cuales son comprados en mayor o menor medida a alrededor de 30 proveedores distintos. En la tabla 2, puede observarse un resumen del cuadro para algunos productos del rubro "fiambres, lácteos y huevos". En la planilla se identificaron la marca de cada artículo, el proveedor al cual se le compra, la forma en la que el producto llega a la empresa y su costo neto de impuestos, según la presentación del producto.

Tabla 2. Cuadro de precios de las materias primas.

Un motivo por el cual se identificó la marca y el proveedor fue porque un mismo tipo de artículo puede ser comprado a más de un proveedor. Por ejemplo, en el caso del queso crema, se compra a tres proveedores distintos. Para ciertos productos, se utiliza el de menor precio debido a que no afecta al producto final, por lo tanto el sistema debe reflejar esa situación, adoptando en la receta el artículo de menor precio. Por consiguiente, la hoja de recetas selecciona, en caso de que haya varios artículos iguales, el de menor valor cuando la receta indica que es indistinto el uso de un artículo en particular. Además se supone que esta situación, que facilita el conocimiento del costo de la mercadería prácticamente al instante, permite que se tomen este tipo de decisiones más rápidamente, con el solo hecho de observar la planilla actualizada.

No se tuvo en cuenta el impuesto al valor agregado dado que la empresa es responsable inscripto; por lo tanto, el IVA es trasladable. Tanto los valores de venta como los de compra son netos de este impuesto6.

Análisis de desperdicios/mermas

Las recetas fueron confeccionadas indicando cantidades de las materias primas en su estado aprovechable. Cuando se indica la cantidad del producto, se supone que ese producto está disponible para ser utilizado en la receta, es decir que se debe tener en cuenta desperdicios, mermas de descongelación y reducción por cocción, entre otros factores.

Para obtener este dato, al momento de realizar las recetas, se llevaron a cabo pruebas de rendimiento: se realizaron pesajes del producto bruto y luego de su preparación para determinar su peso neto y así calcular el rendimiento de cada insumo. Se elaboró un multiplicador, de forma tal que ese valor se encuentre presente en las fichas de las recetas y permita el cálculo del producto bruto necesario para luego saber el costo total de cada uno de los ingredientes, con el desperdicio incluido. El multiplicador para cada artículo quedó fijo como norma y se aplicó para cada receta que incluyera el mismo.

Costo directo: costo de la materia prima

No todos los costos son relevantes para cada decisión en precio (Nagle y Hogan, 2006). El primer paso es identificar los costos relevantes. La materia prima a utilizar para cada unidad de producto se encuentra directamente relacionada con las características particulares del producto. También podemos afirmar que la materia prima varía en función de las cantidades de producto producido. Una vez calculado el costo de la materia prima, que incluye el multiplicador, obtenemos la primera parte de nuestra cédula de costo normalizado, compuesta por el costo directo de la materia prima, el cual llega a representar entre un 30 % y un 40 % del costo total del producto.

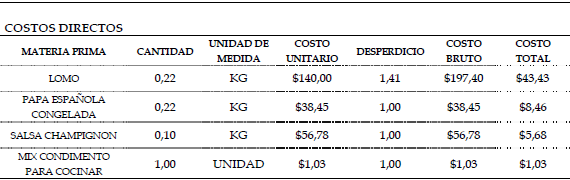

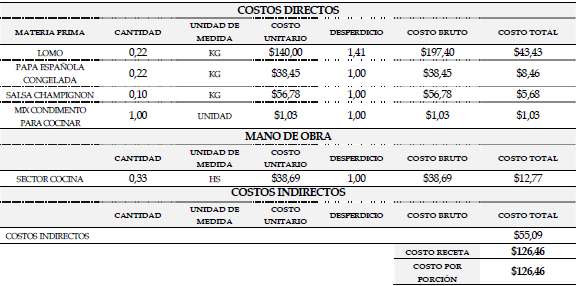

A continuación, en la tabla 3, se expone la primera parte de la planilla con la cédula de costo normalizado, para un producto de referencia, el medallón de lomo al champignon con papas españolas.

Tabla 3. Costos directos: materia prima del plato lomo al champignon con papas españolas

Fuente: elaboración propia.

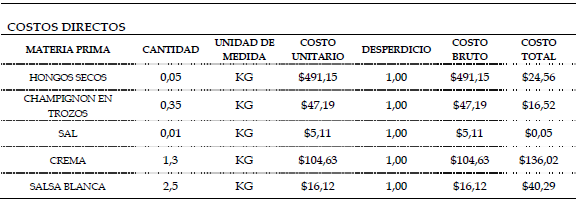

Por otro lado, en la tabla 4, se muestran la composición de uno productos preelaborados que forman parte de la receta. Se debe tener en cuenta que para incorporarlo a la receta del lomo se adicionan luego los costos de mano de obra directa y otros costos indirectos.

Tabla 4. Costos directos: materia prima del producto preelaborado salsa champignon

Fuente: elaboración propia.

Relevamiento de los tiempos de elaboración de las recetas

Dado que cada sector de producción tiene un determinado personal afectado a esa área en particular, en donde se encuentran separados y produciendo específicamente determinados productos, es que se decidió separar la mano de obra de estos sectores, pudiendo relacionarla directamente con cada producto final mediante el método de costeo TDABC.

La información requerida para poder calcular el costo según este método es estimar el tiempo requerido para realizar cada actividad. Simultáneamente con la revisión y confección de las recetas, se realizó un relevamiento de las tareas necesarias para elaborar los productos así como también sus tiempos de elaboración. Se realizaron entrevistas con los jefes de las salas de producción y luego, durante la observación, se verificó lo dicho en las entrevistas, cronometrando el tiempo y registrando los resultados. Las entrevistas fueron realizadas en el horario habitual de trabajo, cuando se encontraba la mayoría del personal presente, junto con los jefes de cada sector.

Para el cálculo del componente físico, fue calculada la productividad de la mano de obra, expresada en términos de unidades de producto obtenido por unidad de tiempo de mano de obra consumida. Por ello, se calculó la cantidad de tiempo en relación con la cantidad de trabajo realizado. Las actividades identificadas, con sus respectivos tiempos y rendimientos fueron proporcionadas a las unidades utilizadas en las recetas (kilos, litros, unidad) y en función de horas insumidas en lugar de minutos.

Para el cálculo del componente monetario de la mano de obra directa, se calculó el promedio de remuneración con cargas sociales directas y derivadas para cada sector en particular, en función de las horas totales que trabajan a lo largo de un mes, usando como base diciembre de 2015; en donde se obtuvo la cantidad de horas hombre. Se tuvieron en cuenta los costos vinculados con la relación laboral, las cargas sociales, entendidas como aquellos desembolsos (presentes o futuros) a los que está obligada la empresa, sin que exista por parte del empleado una contraprestación efectiva en términos de "tiempo presencia" (Cartier, 1994). Las cargas sociales, ya sean directas o derivadas, asumen el mismo carácter de costo que asumen los salarios (Osorio, 1992).

El trabajar con costos normalizados exige tener en claro el aprovechamiento posible del factor, con lo cual se debe conocer qué cantidad de unidades de servicio de factor se tienen disponibles para cada unidad de factor adquirido en unidades de adquisición. Este último es un dato predeterminado que no coincide con el aprovechamiento real que luego se hace del factor en cuestión.

En el cálculo del precio de la mano de obra, se calculó la relación de aprovechamiento, entendido como el factor que relaciona el tiempo normal productivo por el tiempo presencia del personal, en donde se dejaron de lado los tiempos de descanso y refrigerio del personal otorgado por la empresa. Si bien cada uno de los sectores de producción cuenta con su respectivo jefe, la remuneración de los mismos fue considerada costo indirecto debido a que las tareas operativas son llevadas a cabo por los subordinados mientras que los jefes realizan tareas de control y supervisión.

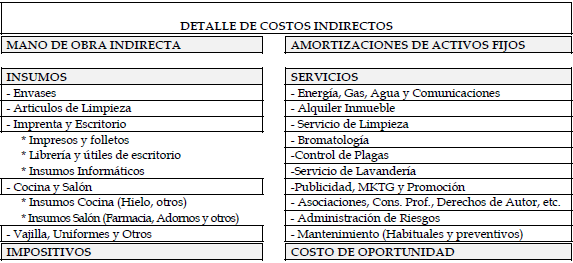

Prorrateo de los costos indirectos

Tal como indica Martins (2010), el problema de los costos indirectos radica en su apropiación, debido al hecho de ser independientes del producto y el volumen, lo que hace que el valor del producto por unidad dependa directamente de la cantidad elaborada y también del criterio de prorrateo, visto que dependiendo de lo que sea elegido, puede ser apropiado un valor diferente para cada unidad de producto.

Ciertos servicios, como la energía eléctrica, el agua de red y el gas, pueden ser relevantes, pero no son tratados como directos, por ser costoso y de difícil aplicación. A su vez, se decide realizar su apropiación de modo indirecto, ya que se considera que de esta manera no va a diferir el valor obtenido.

Dentro de los costos indirectos se consideró la mano de obra de los jefes de los sectores de cocina, panadería, pastas y pastelería debido a que si bien son actividades que están relacionadas a la producción, no actúan directamente sobre el producto ya que realizan tareas de control y supervisión. Lo mismo para el personal del salón: los mozos, los cafeteros, los adicionistas y los vendedores, así como el encargado del depósito y el gerente del local, en todos los casos incluye las cargas sociales directas y derivadas.

El costo de amortización de los activos fijos fue calculado en forma lineal, el cual genera un cargo constante a lo largo de la vida útil del activo (siempre que su valor residual no cambie). Para ello se consideró la vida útil estimada de los bienes, y se recurrió a las normas contables de la FACPCE. Se debió tener en cuenta la totalidad de equipamientos, mobiliario e instalaciones presentes en el local. No se realizó el cálculo de depreciación para el inmueble dado que es alquilado.

Para el cálculo del costo de oportunidad se procede a estimar una tasa de costo de capital representativa para el nivel de riesgo operativo de una empresa del sector gastronómico que se desenvuelve en un país como la República Argentina. Para ello se utiliza una extensión del modelo CAPM (Capital Asset Pricing Model), adaptada para el cálculo de costo de capital de una empresa desapalancada en mercados emergentes.

A continuación, en la figura 6, se puede observar un detalle de los costos clasificados como indirectos en la estructura de costos de la empresa.

Figura 6 Identificación de los costos indirectos afrontados por el negocio anualmente

Fuente: elaboración propia.

Existen diversos criterios para prorratear los costos indirectos. Los principales son el criterio del uso y el criterio de la capacidad de absorción (Bottaro, 1984). Para los autores Horngren y Foster (1996), la base de aplicación debe ser la mejor medida disponible de las relaciones causa y efecto entre los costos indirectos y el volumen de la producción.

En este trabajo, el prorrateo de los costos indirectos no se realiza en función del uso que cada sector hace del factor productivo, ni del margen de beneficio de cada producto, ya que este es uno de los objetivos del trabajo propuesto. Por este motivo, se cree conveniente la utilización de un criterio alternativo, mediante el uso de un promedio ponderado teniendo en cuenta el criterio de la contribución de cada producto a las ventas anuales de la empresa.

Tal como indica Cartier (1994), si bien existe la necesidad de estructurar una serie de relaciones funcionales para vincular razonablemente a estos factores con el producto, esa vinculación no se realiza individualmente sino globalmente o a lo sumo en grupos de ítems con características especiales.

La porción de costos indirectos correspondiente a los productos bajo análisis, se obtuvo multiplicando el porcentaje de participación de estos productos en las ventas totales por total de costos indirectos anuales.

Del porcentaje de participación sobre las ventas de cada producto en particular junto con la porción de costos indirectos de los productos seleccionados es que se logra atribuir el costo indirecto anual de cada producto; luego el mismo fue dividido por su correspondiente cantidad vendida durante el año bajo análisis, de forma tal que se obtuvo la porción de costo indirecto atribuible a cada unidad vendida de cada uno de los productos seleccionados.

Se calculó para el total de costos indirectos anuales, dado que algunos costos indirectos son variables en tanto que otros son fijos. La fluctuación en el volumen mensual, así como la fluctuación en los costos incurridos, es la principal razón para utilizar el total de costos anuales (Horngren y Foster, 1996).

Una vez obtenido el costo indirecto unitario para cada producto en términos monetarios, el mismo fue incorporado a la cédula de costo normalizado de cada artículo. Se debe tener en cuenta que este costo indirecto es unitario; por lo tanto, en el caso de recetas en las que se obtiene más de una unidad de producto, deberá ser multiplicado por las cantidades que se obtienen con esa receta.

Volviendo a la confección de la cédula de costo normalizado, para el producto lomo al champignon con papas españolas, en la planilla solo figura el total de costo indirecto asignado a ese producto, como se muestra en el ejemplo resaltado.

Tabla 5. Costo total del plato lomo al champignon con papas españolas

Fuente: elaboración propia.

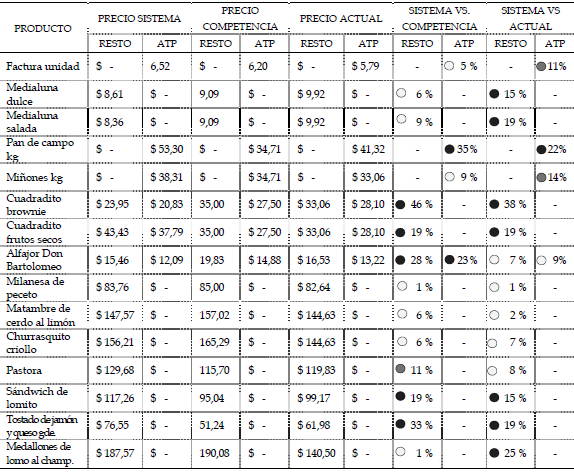

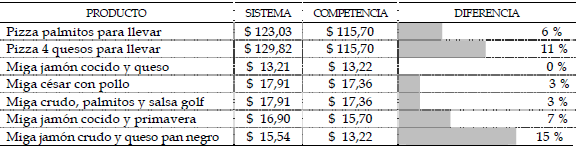

Relevamiento de los precios de la competencia

Gestionar la información también significa recolectar y evaluar información sobre la competencia (Nagle y Hogan, 2006). Es por ello que se realizó un relevamiento de los precios de los principales competidores de la ciudad, teniendo en cuenta solo a aquellos que compiten en forma directa con el negocio.

Dadas las características propias del negocio bajo análisis, no basta solo con observar la competencia de los restaurantes, sino que es necesario analizar otros negocios que también compiten en forma directa, cada uno en un rubro en particular. Para ello se realizó una observación directa durante el mes de diciembre de 2015.

Relevamiento de los precios fijados por la empresa en el momento del estudio

A partir de los productos seleccionados, se elaboró un listado en donde se plasmaron los precios que la empresa había fijado para la venta de esos productos, en la fecha bajo análisis.

Diseño de la planilla de cédula de costo normalizado

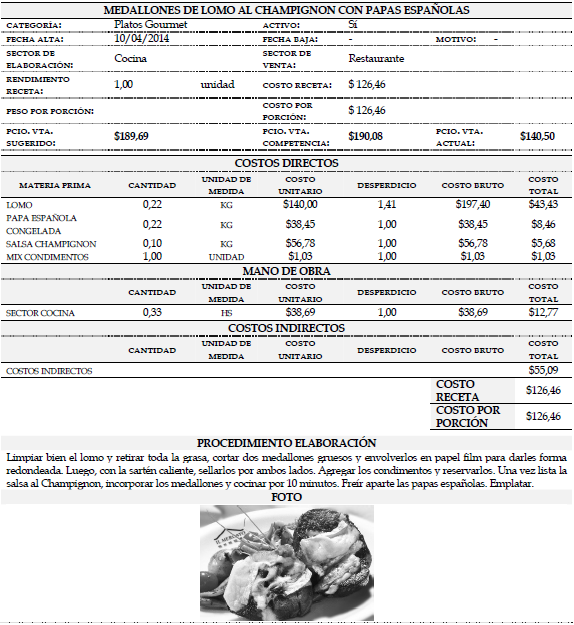

La figura 7 muestra un modelo de planilla de cédula de costo normalizado para el plato lomo al champignon con papas españolas. En cada una se identifican los costos directos de materia prima y mano de obra así como también sus correspondientes costos indirectos, entre otros datos detallados a continuación.

Figura7. Cédula de costo normalizado del plato lomo al champignon con papas españolas

Fuente: elaboración propia.

En la ficha se indica si el producto se encuentra activo: en caso de no estarlo, o de dar de baja un artículo se debería indicar la fecha en la que dejó de venderse y explicar brevemente el motivo. Este dato puede ser de utilidad para análisis futuros por parte del director/gerente, en cuanto a si fue eliminado de la carta por falta de mercadería, porque era un producto que no se vendía, era demasiado complejo, tenía poca rentabilidad o se trataba de un producto estacional, entre otros factores.

Además, se debe identificar el sector de elaboración, para luego apropiar los costos de la materia prima directa. En cuanto al sector de venta, se identifica si el artículo es vendido en el restaurante o en el mostrador. Un mismo artículo puede ser vendido en ambos sectores y por lo tanto se crearán dos fichas para cada artículo que se comercialice por ambos canales.

El rendimiento de la receta es el cálculo de la cantidad de porciones en unidades, kilos o litros que se obtienen de la receta detallada en la ficha. A su vez, se detalla el costo por porción, que es el costo total de la receta sobre su rendimiento. De esta forma, el dato obtenido es el total de los costos directos de materia prima y mano de obra del producto según su unidad de venta.

El precio de venta sugerido es el precio que arroja el sistema, el cual está compuesto por el total de costos directos del producto según su unidad de venta y sus costos indirectos proporcionados, más el margen de marcación fijado previamente por el director de la empresa.

El precio de venta de la competencia es el promedio del precio de venta de los competidores para un producto similar; el precio de venta actual es el precio de venta que fue fijado previamente por el director antes de implantar el sistema de información. Estos últimos dos datos se muestran en la ficha con el solo fin de poder observar los tres precios y visualizar así mejor la información.