Servicios Personalizados

Articulo

pdf en Español

pdf en Español Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables y de Administración

versión On-line ISSN 1853-2055

Escr. Contab. Adm. vol.8 no.1 Bahía Blanca 2017

¿El perfil inversor incide en la capacidad de supervivencia de los fondos de inversión?

Does an investor profile influence the survival capacity of mutual funds?

M. Glòria Barberà-Mariné, Antonio Terceño, Laura Fabregat-Aibar1

1 Departamento de Gestión de Empresas, Facultad de Economía y Empresa, Universitat Rovira i Virgili. laura.fabregat@urv.cat

Fecha de recepción: 9/10/2017

Fecha de aceptación: 28/11/2017

Resumen

El artículo realiza un análisis de la evolución del mercado de fondos de inversión en España con especial atención a la variación del peso relativo de cada vocación inversora en función del contexto económico. Este estudio presenta un análisis descriptivo de la capacidad de supervivencia de los fondos de inversión en España, ofreciendo una nueva perspectiva con el cálculo de las tasas de mortalidad y de reposición. Los resultados nos muestran que el perfil del inversor español ha ido cambiando desde posiciones más conservadoras hacia otras alternativas más arriesgadas o con menor rigidez en cuanto al diseño de su cartera. El artículo destaca por su análisis detallado del mercado de fondos, así como el análisis de tasas que proporcionan información adicional al inversor en cuanto a la mortalidad de los fondos de inversión.

Palabras clave: Fondos de Inversión; Vocación Inversora; Perfil Inversor; Mercado Financiero Español; Capacidad de Supervivencia.

Abstract

This article analyses the evolution of the Spanish mutual funds market focusing particularly on variations in the relative value of different investment objectives in the current economic climate. A descriptive analysis of the survival capacity of mutual funds in Spain is introduced from a new perspective through the calculation of the mortality rate and the replacement rate. The results show that Spanish investors have moved away from more conservative investment decisions towards more risky alternatives and a greater flexibility regarding the design of their portfolios. This work is relevant due to its detailed market analysis and rate analysis, which provide the investor with additional information regarding the survival capacity of their mutual funds.

Keywords: Mutual Funds; Investment Objectives; Investor Profile; Spanish Financial Market; Survival Capacity.

JEL: G1, G2, G01.

1. Introducción

A finales de 2016, el volumen patrimonial gestionado por los fondos de inversión en España fue de 235.340 millones de euros, aproximándose al máximo histórico alcanzado en 2006, antes de la crisis financiera, con 262.755 millones de euros.

A partir de 2006, empieza a producirse un descenso significativo año tras año que conduce, en 2012, a un mínimo histórico de patrimonio desde 1997 gestionado por las gestoras españolas, concretamente, de 126.523 millones de euros. A partir de esta fecha, el mercado de fondos sufre un nuevo cambio de tendencia con una significativa reducción en la remuneración de depósitos que provoca un continuo desplazamiento del ahorro de las familias y empresas hacia otros activos financieros más rentables como son los fondos de inversión (Fernández et al., 2017). Muestra de ello se refleja en la disminución del porcentaje total de depósitos bancarios que tienen los inversores en su cartera, pasando de un 44,3 % en el año 2012 a un 38,7 % del total de activos en 2015.

Los principales factores que han propiciado este éxito son la transparencia informativa, la profesionalización en la toma de decisiones, el amplio abanico de posibilidades de inversión dando acceso tanto a mercados domésticos como internacionales y, por consiguiente, la formación de una cartera más diversificada (Ferruz et al., 2004; Marco, 2007).

Por todo ello, el objetivo del presente artículo es examinar la evolución del mercado español de fondos de inversión y su perfil inversor desde su aparición en 1985, así como su capacidad de supervivencia para analizar si existe una relación entre la coyuntura económica y la supervivencia de estos.

El artículo está estructurado de la siguiente forma: en la sección 2 se detallan los datos y la metodología utilizada, en la sección 3 se analiza el mercado de fondos español de manera generalizada para poder obtener una visión global de la situación de la industria y después se detalla la evolución del mercado para cada vocación inversora. En la sección 4 se analiza la capacidad de supervivencia de los fondos de inversión mediante la tasa de reposición y mortalidad. Finalmente, en la sección 5 se describen las conclusiones.

2. Datos y metodología

La base de datos utilizada está proporcionada por la Comisión Nacional del Mercado de Valores (CNMV). Para el análisis se han tomado todos los fondos desde enero de 1985 hasta noviembre de 2016.

Los fondos de inversión se clasifican en diferentes vocaciones inversoras, en función de los valores en los que invierte y su proporción. En nuestro caso, no se ha utilizado la clasificación de la Circular 3/2011 del 9 de junio que realiza la CNMV, sino que se han agrupado diferentes tipologías con un perfil de riesgo similar con el fin de simplificar y clarificar el análisis. De este modo, se descarta la distinción entre divisas o zonas geográficas, todos los fondos garantizados se agrupan en una única vocación y los antiguos FIAMM se incluyen en la tipología de monetarios.

Por tanto, las vocaciones establecidas son:

- Monetarios: fondos con una vocación inversora a corto plazo, es decir, inferior a los 18 meses y que invierten en activos de renta fija y de elevada liquidez. Se incluyen todos los fondos monetarios y antiguos FIAMM.

- Renta fija (euro e internacional): fondos de renta fija a corto plazo y fondos de renta fija a largo plazo. Esta vocación invierte en activos similares a los de un fondo monetario pero con mayor duración.

- Renta fija mixta (euro e internacional): fondos que, como mínimo, invierten el 70% de la cartera en activos monetarios o activos de renta fija y, por lo tanto, como máximo el 30% de la cartera puede estar invertida en activos de renta variable.

- Renta variable mixta (euro e internacional): incluye aquellos fondos que invierten entre el 30% y el 75% de la cartera en activos de renta variable.

- Renta variable (euro e internacional): fondos que invierten como mínimo el 70% de su cartera en activos de renta variable.

- Garantizados: incluyen fondos garantizados de renta fija, renta variable y los de garantía parcial.

- Gestión pasiva: fondos de renta fija o renta variable que replican un determinado índice de referencia.

- Retorno absoluto: fondos que se caracterizan por tener predefinido un objetivo concreto de rentabilidad, pero a diferencia de los garantizados, éstos no aseguran un porcentaje mínimo de la inversión.

- Globales: fondos que no responden a una política de inversión específica.

Para el análisis de supervivencia, analizaremos las siguientes tasas:

- Tasa de reposición o reemplazo: cociente entre fondos nuevos y fondos desaparecidos en un período t. Nos indica la capacidad que tienen los fondos nuevos de reemplazar los fondos ya desaparecidos.

| (1) |

- Tasa de mortalidad: cociente entre los fondos desaparecidos en un período t y el total de fondos vivos al final del período anterior.

| (2) |

Esta tasa nos informa de la proporción de fondos que desaparecen respecto del total de fondos vivos, independientemente de la creación de nuevos fondos en el mercado en ese mismo período, de forma que no proporciona información sobre la evolución del volumen en el mercado.

3. Evolución de los fondos nuevos, vivos y desaparecidos

El gran auge de los fondos de inversión se produjo durante la década de los 90 gracias a cambios legislativos como, por ejemplo, la aprobación de la Ley 31/1990 de 27 de diciembre que establecía una reducción del 13 % al 1 % en el tipo impositivo que grava a las Instituciones de Inversión Colectiva (IIC) y un tratamiento más favorable a las plusvalías que obtenían los inversores. Además de las cuestiones legislativas, también se produjo un desarrollo de los mercados financieros y la aparición de nuevos instrumentos financieros. Todo esto, sin dejar de lado un aspecto fundamental, el respaldo por parte de los bancos y cajas de ahorro a la comercialización de los fondos de inversión.

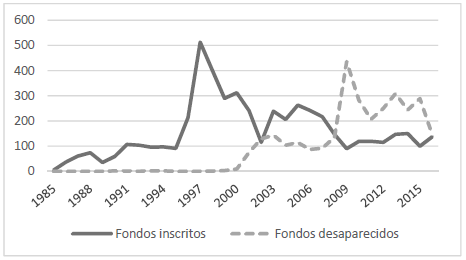

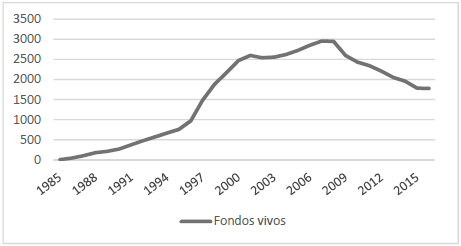

En los gráficos 1 y 2 se detalla la evolución de fondos nuevos, desaparecidos y vivos desde el inicio del mercado en España (1985) hasta 2016. Fue en 1996 cuando se produce la eclosión de los fondos de inversión en España. A partir de ese año, el crecimiento de los fondos fue espectacular hasta el año 2000, ya que la economía española se vio reforzada por las expectativas de una importante caída del tipo de interés y por la entrada en un mercado con una moneda única que abría más los mercados y reducía los costes de transacción y el riesgo de tipo de cambio.

Gráfico 1. Evolución de los fondos nuevos y desaparecidos: 1985-2016

Fuente: elaboración propia a partir de datos de la CNMV.

Gráfico 2. Evolución de los fondos vivos: 1985-2016

Fuente: elaboración propia a partir de datos de la CNMV.

La crisis tecnológica supuso el primer punto de inflexión desde 1985, siendo uno de los períodos de mayor mortalidad (período 2000-2003).

A partir de 2003, se produjo una revitalización de la actividad de los fondos de inversión correspondiendo al crecimiento estable que hubo entre 2004 y 2007. Este ascenso también fue reafirmado por la Ley 46/2002 de 18 de diciembre que eliminaba la tasa impositiva a pagar por cambiar de fondo y se reducía la retención aplicable a las rentas obtenidas por el reembolso de participaciones hasta el 15 %.

Después del estallido de la crisis subprime de 2007, se produce un descenso continuo de los fondos nuevos y vivos. De una crisis hipotecaria, se pasó a una crisis financiera y acabó por afectar a todo el sistema, a excepción de los activos refugio.

Durante el período 2013-2016 el número de fondos vivos disponibles para el inversor sigue reduciéndose, a pesar de que la industria gana mayor volumen patrimonial. Las gestoras están reduciendo su gama para aumentar su eficiencia en un escenario de creciente competitividad y sin margen de maniobra para aumentar comisiones, al mismo tiempo que se produce una absorción/fusión de gestoras como consecuencia del proceso de reestructuración bancaria.

3.1. Evolución de los fondos vivos según su vocación inversora

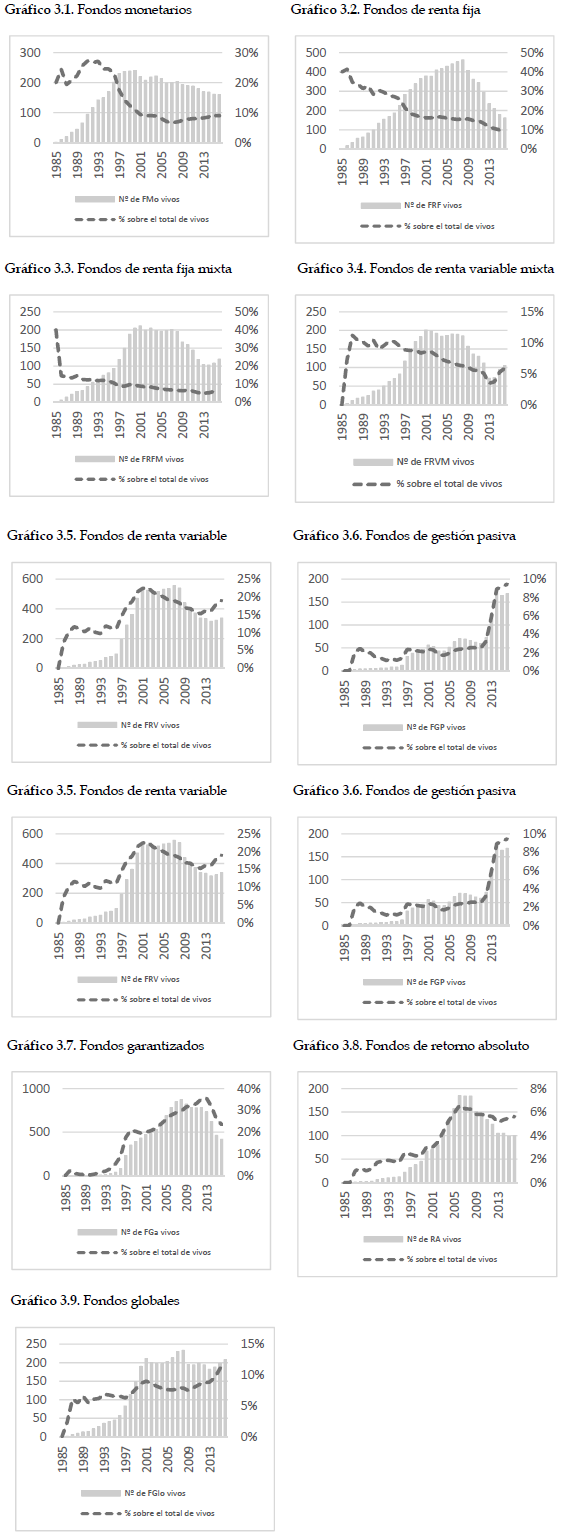

En el anexo 1 y el gráfico 3, analizamos la evolución de los fondos vivos según su vocación inversora.

Gráfico 3. Evolución de los fondos vivos según su vocación inversora: 1985-2016

Fuente: elaboración propia a partir de datos de la CNMV.

A rasgos generales, se pueden establecer dos grandes grupos de vocaciones inversoras. El primer grupo lo constituirían aquellas vocaciones que predominan en el mercado porque tienen un peso relativo superior al 10 % prácticamente en todo el período estudiado. Estas vocaciones serían monetarios, renta fija, renta variable y garantizados. El segundo grupo estaría formado por el conjunto de vocaciones con una participación en el mercado inferior al 10 % como los fondos de renta fija mixta y renta variable mixta, fondos de gestión pasiva, retorno absoluto y globales.

Los fondos monetarios han tenido un peso en el mercado español entre el 10 %-25 %. Esta tipología ha sido una de las preferidas por parte de los inversores prácticamente hasta 1997, año a partir del cual fue perdiendo cuota de mercado hasta alcanzar aproximadamente el 10 % en 2001, porcentaje que ha mantenido hasta la actualidad.

En el caso de los fondos de renta fija, se observa una pérdida constante de su peso en el mercado. Desde el 40 %, en los años iniciales, ha ido disminuyendo de forma gradual hasta el actual 10 % con una desaceleración más acusada entre 1996 y 1998, y una cierta estabilidad entre 1998 y 2011. Sin embargo, hay que tener en cuenta que el número de fondos vivos en el mercado aumentó año tras año hasta 2008.

Los fondos de renta variable surgen a partir del año 1986 y, desde entonces, tienen una presencia en el mercado de entre el 10 % y el 20 %. Estos fondos entran y se mantienen en el mercado con una cuota del 10 % hasta 1996 y, a partir de ese año, incrementan notoriamente su peso, llegando del 11 % al 23 % en 2002. Sin embargo, con el estallido de la crisis tecnológica, los fondos de renta variable pierden protagonismo y no se aprecia un repunte en la oferta de esta tipología hasta 2012, momento en el que empiezan a crecer hasta alcanzar aproximadamente el 20 % en 2016.

Si consideramos todo el período analizado, se observa que los fondos de renta fija predominan en la primera mitad y, en la segunda mitad del período, lo hicieron los fondos de renta variable.

Los fondos garantizados se adaptan muy bien al perfil inversor de la población española, cuya aversión al riesgo ha sido notoriamente importante (Matallín y Fernández, 2002). La entrada de estos fondos vino acompañada de la Orden Ministerial que permite a las IIC el uso de instrumentos derivados negociados en mercados no organizados (OTC).

Esta tipología ha ido ganando presencia en el mercado de forma sostenida hasta 2013 con un crecimiento notable en el período 1996-98, cuadriplicando su peso en esos años. El 35 % de la cuota de mercado alcanzada por estos fondos en 2013 solo ha sido superada por los fondos de renta fija en 1985-86, si bien es cierto que, durante los últimos tres años, las condiciones de los fondos garantizados han empeorado, como consecuencia de la bajada de tipos de interés y del incremento de la volatilidad en los mercados, reduciendo su peso a un 25 % sobre el total de fondos.

En cuanto a los fondos de renta fija mixta y renta variable mixta, exceptuando los dos primeros años, estas dos vocaciones han tenido una evolución paralela, tanto en la evolución del número de fondos como en el porcentaje que han mantenido respecto del total (entre 5 % y 10 % en línea descendente).

De los fondos de gestión pasiva destaca el importante incremento a partir de 2012, ya que hasta ese año su peso se mantenía en niveles cercanos al 2 %, es decir, tenía una presencia muy poco significativa en el mercado; en cambio, actualmente alcanza el mismo peso que los fondos monetarios y de renta fija.

En cuanto a los fondos de retorno absoluto, se puede apreciar que no tienen prácticamente presencia en el mercado español, ya que su peso se sitúa entre el 1 % y el 6 % en todo el período analizado.

Finalmente, los fondos globales mantienen un porcentaje bastante estable entre el 6 % y 9 %, superando este límite y ganando cuota en los últimos años, situándose en un peso relativo alrededor del 12 %. El movimiento de los tipos de interés ha provocado la búsqueda de mayores rentabilidades por parte de los inversores, lo que les ha llevado a sustituir los productos tradicionales por otros nuevos.

La situación en el mercado de fondos españoles a finales de 2016 muestra un predominio de los fondos garantizados (25 %), fondos de renta variable (20 %) y, en menor medida, fondos globales (12 %). El resto de vocaciones presentan cifras muy equilibradas, situándose todas ellas alrededor del 10 % del total de fondos vivos en el mercado.

Respecto del número de fondos vivos, observamos un comportamiento muy similar en todas las vocaciones inversoras. El número de fondos vivos aumenta progresivamente hasta 1996, año a partir del cual el crecimiento de los fondos vivos fue espectacular hasta 2001, a excepción de los fondos de gestión pasiva que se mantuvieron en niveles estables.

A partir de 2001, se puede apreciar un cierto retroceso y estancamiento de los fondos vivos, destacando los fondos de renta fija, garantizados y de retorno absoluto que no quedaron afectados por la crisis tecnológica. Es a partir de 2008 cuando el estallido de la crisis subprime produce un descenso considerable de fondos vivos en todas las vocaciones inversoras y provoca que, a finales de 2012, el número de fondos vivos de cada vocación sea similar al extraído a finales de la década de los 90.

Durante el período 2013-16 se produce un repunte de los fondos de gestión pasiva y de aquellas vocaciones caracterizadas por un mayor riesgo como son los fondos de renta variable, renta variable mixta y globales.

3.2. Evolución de los fondos nuevos según su vocación inversora

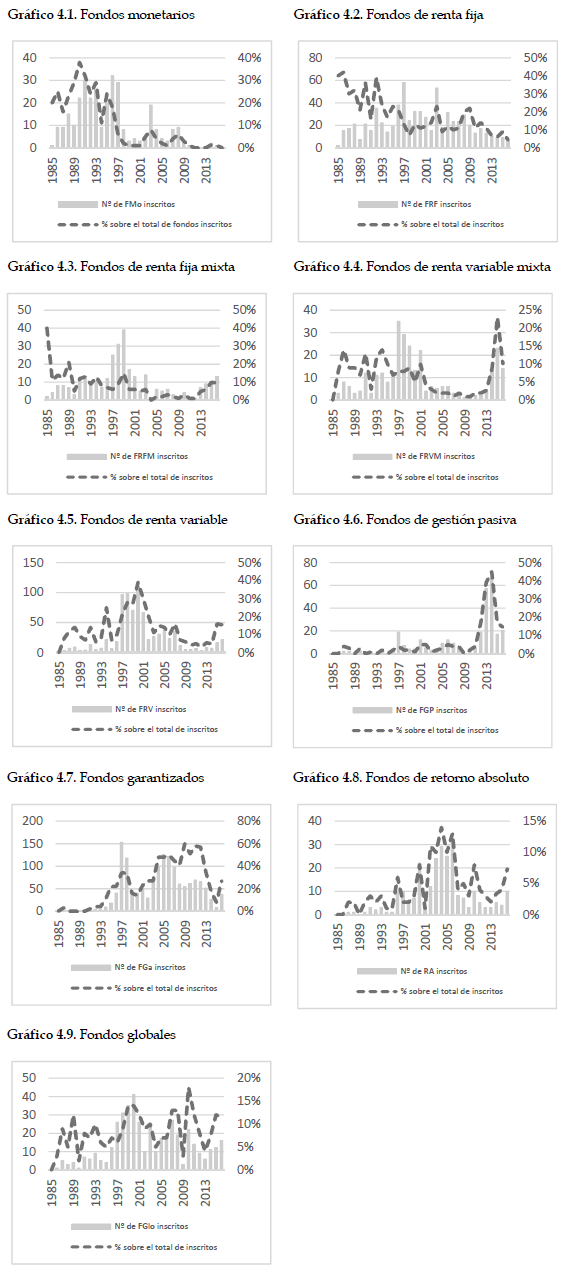

El análisis de la evolución de fondos nuevos por vocación inversora (anexo 2 y gráfico 4) nos permite observar que, del año 1985 a 1995, los fondos de inversión en España se apoyaron sobre dos pilares fundamentales, los fondos monetarios y FIAMM y los fondos de renta fija concentrando en dicho período prácticamente el 50 % del total de fondos nuevos. A partir de 1996, con el inicio de la recuperación económica ganan peso los fondos de renta variable, pasando del 10 % en 1996 al 39 % en el año 2000. Además de la recuperación económica, se produjeron hechos relevantes que incidieron directamente en el devenir de la renta variable y, por tanto, de los fondos vinculados a ella. Un hecho de los más importantes fue la decisión del gobierno español entrante de privatizar y, por consiguiente, ejercer ofertas públicas de venta (OPV) sobre numerosas compañías, hasta entonces estatales, y que gozaban de muy buenos registros y popularidad. Asimismo, el movimiento a la baja de los tipos de interés provocó un cambio en la mentalidad de los inversores españoles y, por tanto, el traspaso de inversores tradicionalmente de renta fija a renta variable.

Gráfico 4. Evolución de los fondos nuevos según su vocación inversora: 1985-2016

Fuente: elaboración propia a partir de datos de la CNMV.

En el período de 2002 a 2012 se observa un descenso claro en la mayoría de fondos nuevos, sobre todo, monetarios y FIAMM, renta fija mixta, renta variable mixta y renta variable. Por otro lado, parece existir un cierto efecto refugio del mercado hacia los fondos garantizados que ascienden de forma espectacular hasta 2012, incluso llegando a representar en 2009 un 60 % del total de fondos nuevos.

Los fondos nuevos de gestión pasiva han supuesto a lo largo del tiempo un peso pequeño sobre el total de fondos nuevos. No obstante, en 2012 se produjo un incremento y llegó a representar un 17 % del total de fondos, justamente coincidiendo con el punto de inflexión en el Ibex 35.

Durante los años 2013 y 2014, se produce un incremento notable de los fondos nuevos, en gran parte gracias a los fondos de gestión pasiva, que representan un 39 % del total de fondos nuevos en 2013 y un 45 % del total en el año siguiente. El incremento de esta tipología de fondos tiene su explicación en dos elementos clave: la evolución positiva del mercado y la búsqueda de alternativas más rentables por parte del inversor conservador. El problema es que, si bien en 2012 y 2013 se produjo una revalorización del índice de referencia del mercado español (Ibex 35), durante el año 2014 su rendimiento fue bajo. Este hecho provocó que la inscripción de nuevos fondos de esta categoría se redujera en los años 2015 y 2016 pasando a representar el 17 % y 15 %, respectivamente.

También es destacable la fluctuación de los fondos garantizados durante este último período. Se observa cómo a partir del año 2013 se produce un fuerte descenso de los fondos nuevos de esta tipología, derivado de la necesidad de ofrecer otro tipo de productos con mayor rentabilidad en un entorno marcado por el bajo nivel de tipos de interés. Sin embargo, los descensos en los mercados bursátiles durante el año 2016 han tenido su impacto en las gestoras de fondos, provocando la vuelta del inversor hacia productos más conservadores, lo que se tradujo en mayores cifras para los fondos garantizados. En el año 2016, esta tipología representa el 27 % del total de fondos nuevos, seguido por el 15 % de los fondos de gestión pasiva, 15 % de renta variable y 12 % de fondos globales.

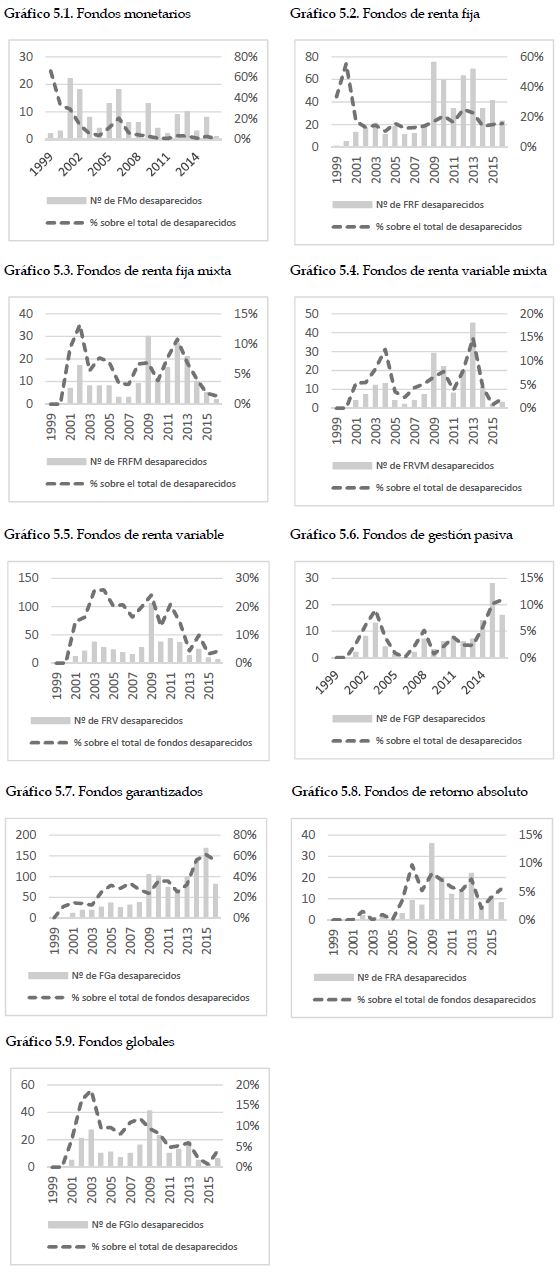

3.3. Evolución de los fondos desaparecidos según su vocación inversora

En el anexo 3 y gráfico 5, presentamos la evolución de los fondos desaparecidos según su vocación inversora a partir del año 1999 ya que desde 1985 a 1999 el número de fondos desaparecidos fue prácticamente nulo. Existen claramente dos períodos temporales en los cuales se percibe un alto crecimiento de la mortalidad: el período 2000-2003 y el período 2007-2015, con un cierto descenso en los años 2010 y 2011.

Gráfico 5. Evolución de los fondos desaparecidos según vocación inversora: 1999-2016

Fuente: elaboración propia a partir de datos de la CNMV.

El primero de los períodos coincide con el estallido de la burbuja tecnológica que provocaría fuertes pérdidas en los tenedores de fondos de inversión, sobre todo, si tenían especial vinculación al sector tecnológico. Durante el período 2000-2003, por un lado, los fondos globales alcanzan niveles de mortalidad alrededor del 20 %, lo que supone un incremento importante teniendo en cuenta que partían de porcentajes del 7 %. Este comportamiento, aun teniendo menor volumen, es muy similar al de los fondos de renta fija mixta, renta variable mixta y gestión pasiva. Y, por otro lado, los fondos monetarios y FIAMM representan prácticamente el 30 % del total de los fondos desaparecidos, si bien partían de porcentajes cercanos al 70 %.

En el año 2003, se produce el punto álgido con un total de 144 desapariciones, de las cuales el 26 % pertenecen a fondos de renta variable, seguido del 19 % de fondos globales y el 15 % de fondos de renta fija.

El segundo de los períodos coincide con la crisis financiera iniciada en el año 2007 con un aumento significativo de los fondos desaparecidos en 2008 y 2009 en todas las vocaciones para frenar su caída en los años 2010-2011. En el 2009 desaparecieron un total de 436 fondos, aproximadamente, el 70 % de los cuales correspondían a fondos de renta variable, garantizados y fondos de renta fija.

El período 2013-2015 también está marcado por una elevada mortalidad con 303 y 274 fondos desaparecidos en los años 2013 y 2015, respectivamente. Durante estos últimos años, las fusiones forzadas por la absorción o adquisición de la gestora toman relevancia como consecuencia de la fuerte reestructuración financiera acontecida en España, provocando un proceso de integración, tanto de entidades como de gestoras de IIC. Además las gestoras se han visto en la necesidad de reducir su gama de fondos de inversión con el objetivo de agrupar aquellos fondos con políticas de inversión similares. En el año 2015, del total de fondos desaparecidos, el 61 % pertenecía a fondos garantizados, seguido por el 15 % de fondos de renta fija y, en menor medida, los fondos de gestión pasiva con un 10 % sobre el total. En cuanto a los fondos garantizados cabe mencionar el efecto que puede tener el hecho de llegar al final de la garantía, lo que provoca su desaparición, independientemente del contexto económico.

En 2016 se observa un freno en el número de fondos desaparecidos en todas las vocaciones inversoras, a excepción de los fondos globales.

4. Evolución de la capacidad de supervivencia

4.1. Tasa de reposición o reemplazo según vocación inversora

La tasa de reposición (anexo 4 y anexo 5) nos permite analizar la evolución del volumen de cada vocación inversora.

Los fondos monetarios tuvieron su mayor apogeo en la década de los 90 con tipos de interés elevados, situándose en el 14,50 % en 1990. Por tanto, era innecesario asumir el mayor riesgo de invertir en otros productos. Esta categoría de fondos disponía de ventajas relativas sobre las cuentas corrientes que se fueron diluyendo con la aproximación de la fecha de entrada de la moneda única y con la consecuente homogeneización de la estructura de tipos de interés de la Eurozona. En consecuencia, observamos un declive de fondos monetarios en los años 2001 y 2002, produciéndose un trasvase de capitales de los fondos monetarios a otros productos más rentables.

En los últimos años, esta tendencia continúa marcada por tasas de reposición prácticamente nulas, ya que no se inscriben nuevos fondos monetarios probablemente por el bajo atractivo que tienen hoy en día este tipo de activos, ofreciendo bajas rentabilidades o, incluso, rentabilidad negativas, una vez descontadas las comisiones que los inversores deben pagar por la gestión y depósito del fondo.

Los fondos de renta fija no se vieron afectados por la crisis tecnológica, solamente podemos encontrar destrucción neta de fondos en 2002 con una tasa de reposición del 0,88, cercano a la unidad.

Durante la crisis financiera de 2007 observamos cómo se produce una convulsión en los fondos de renta fija con tasas de reposición inferiores a la unidad a partir de 2009. La explicación de este hecho radica en que la crisis hipotecaria acabó derivando en una crisis de deuda pública que se adicionó a los problemas de las emisiones de deuda corporativa. Además, la prima de riesgo se iba acrecentando, lo que provocaba la inmediata caída de los precios de deuda pública y, por consiguiente, la reducción de los valores liquidativos de estos fondos.

Los fondos de renta fija mixta y renta variable mixta tienen tres focos de interés, el período anterior al 2008, 2008-2013 y 2014-2016. Hasta el año 2008, estas tipologías no sufren desapariciones significativas y es durante todo el período 2008-2013 donde, prácticamente, solo se producen desapariciones, sin inscribirse nuevas ofertas, obteniendo tasas de reposición muy cercanas a 0. A partir del año 2014, se aprecia un cambio muy significativo con un incremento de la tasa de reposición, alcanzando valores del 11,5 en 2015.

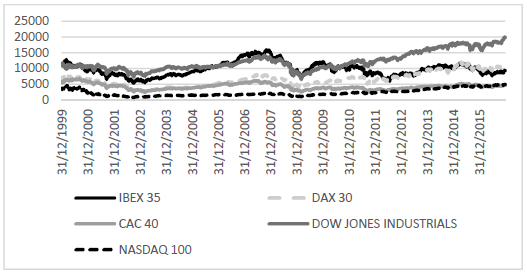

La evolución de los fondos de renta variable está estrechamente ligada con la evolución de los índices de referencia tanto a nivel nacional (Ibex 35) como internacional (CAC 40, DAX, Dow Jones, Nasdaq 100, entre muchos otros).

El gráfico 6 muestra la evolución de estos índices a partir de 1999. Los valles, en este gráfico, coinciden con los años en los que la tasa de reposición no llegó a la unidad y marcó mínimos con respecto a los años contiguos. Efectivamente, existe una tasa de reposición inferior a la unidad y prácticamente nula en el año 2003 coincidiendo con un mínimo bursátil en todos los índices europeos y mundiales, en 2009 y, finalmente, en 2012.

Gráfico 6. Evolución de los principales índices bursátiles

Fuente: elaboración propia a partir de datos de Datastream.

La tasa de reposición vuelve a tomar valores superiores a la unidad en el año 2015 y 2016 debido, en parte, a la revalorización de la mayoría de los índices bursátiles, la cual provoca que el rendimiento de esta tipología de activos sea más atractiva para el inversor.

Por otro lado, los fondos de gestión pasiva se vinculan a la evolución de un índice y, por consiguiente, se acercan a la rentabilidad que pueda obtener el subyacente. Este hecho provoca que la evolución de su tasa de reposición no desvele alteraciones de relevancia con respecto a las evoluciones de las tasas de reposición de los fondos de renta variable hasta el año 2012. A partir de entonces, el volumen de fondos de gestión pasiva se incrementa notablemente con tasas de reposición muy superiores a la unidad.

Los fondos garantizados, que surgieron en 1995, han ido ofreciendo peores condiciones con el transcurso de los años debido al descenso de los tipos de interés y al incremento de la volatilidad en los mercados. Este último hecho provoca un encarecimiento de las opciones, instrumento necesario e indispensable para la constitución de fondos garantizados y que merma rentabilidad a cambio de seguridad. De hecho, podemos observar que los fondos garantizados presentan una tasa de reposición netamente superior a 1 hasta el inicio de la crisis actual.

En los últimos años la comercialización de esta tipología de activos ha menguado debido a la necesidad de las entidades de aumentar la captación de pasivo a un coste menor. Es por ello que al vencimiento de garantía, en la gran mayoría de casos, no ha sido renovado y se ha reemplazado por nuevos lanzamientos más beneficiosos para las entidades.

Los fondos de retorno absoluto no empezaron a tener una presencia notoria hasta 1996, coincidiendo con el descenso pronunciado de los tipos de interés y el inicio de un tramo alcista de las bolsas. Esta vocación no se vio afectada por la crisis tecnológica en 2001 -hecho solo comparable con los fondos garantizados-, pero sí por la crisis financiera de 2007 ya que, con la fuerte bajada de tipos de interés, se frenó su expansión y cualquier objetivo prefijado se convirtió en algo difícil de conseguir.

Esta tendencia cambia y en 2014 y 2016, ya se alcanzan tasas por encima de la unidad gracias, en parte, al poco atractivo que tiene para las gestoras la inscripción de nuevos fondos garantizados, ya que, poco a poco, el entorno de tipos en mínimos hace que el lanzamiento de estos sea inviable.

Los fondos globales sufrieron el crash tecnológico de 2001 -hecho que resulta observable en la tasa de reposición, netamente inferior a la unidad en los dos años siguientes- y también se vieron afectados durante la crisis financiera iniciada en 2007. Sin embargo, se produce un hecho destacable en el período 2014-2016, con un incremento significativo de la tasa de reposición, que se explicaría por la baja rentabilidad ofrecida por activos financieros tradicionales (depósitos, letras del tesoro, etc.), provocando el trasvase de ahorro hacia esta tipología de activo.

4.2. Tasa de mortalidad según vocación inversora

La tasa de mortalidad de cada vocación inversora se presenta en el anexo 4 y anexo 5.

Los fondos monetarios son extremadamente sensibles a los cambios de tipos de interés y este hecho queda patente en la tasa de mortalidad. En esta vocación destacan los años 2001-2002 y 2005-2006. El primer período, coincidiendo con la fecha de entrada a la Eurozona, provocó una aceleración en la desaparición de los fondos monetarios, con unas tasas de mortalidad en torno al 9 % en los años 2001 y 2002.

El otro período a destacar es el bienio 2005-2006 con tasas de mortalidad del 5,86 % y 8,45 %, respectivamente. La burbuja inmobiliaria estaba en pleno auge, lo que provocaba una brecha importante en el rendimiento ofrecido por los fondos monetarios y otro tipo de activos, haciéndoles perder su atractivo como producto de inversión. En ambos casos, nos encontramos con tasas de mortalidad cercanas al 10 % y, prácticamente en todos los casos, es la más elevada respecto del resto de vocaciones inversoras.

Los fondos de renta fija, después del período de expansión de 1985 a 1999, cuya tasa de mortalidad era nula, mostraron síntomas de agotamiento y de inicio de destrucción de fondos a partir de 2000. Sin embargo no fue hasta 2009 cuando se disparó su tasa de mortalidad que se ha mantenido en niveles muy altos hasta la actualidad, con tasas próximas o superiores al 20 %. Este hecho fue provocado por la extensión de la crisis de deuda pública periférica que produjo una caída de los precios y grandes pérdidas a sus tenedores, incluidos los fondos de inversión.

Durante todo este período, su tasa de mortalidad se ha situado entre las tres primeras en el conjunto de todas las vocaciones inversoras.

Los fondos de renta fija mixta y renta variable mixta nos muestran actitudes similares con respecto a la evolución de la tasa de mortalidad en los diferentes períodos. Con anterioridad al año 2009, los fondos de renta fija mixta alcanzan su nivel más alto en 2002 con una tasa de mortalidad de un 8 % mientras que la renta variable mixta llega a sus tasas más elevadas en los dos años siguientes, siempre con valores superiores en el caso de los fondos de renta fija mixta.

En el período 2009-2014 las tasas de ambas vocaciones se disparan con tasas de mortalidad superiores al 15 %. Destaca el año 2013 con una tasa de mortalidad del 40 % en fondos de renta variable mixta.

En cuanto a los fondos de renta variable, las tasas de mortalidad más elevadas se dan en el período 2009-2012, mostrando la alta sensibilidad de la renta variable a la crisis, iniciada en 2008 en España, con una de las peores tasas en los años 2009 y 2011, concretamente del 19,44 % y del 10,54 %, respectivamente.

A partir de 2013 la desaparición de fondos de renta variable es menos acusada con tasas inferiores al 4 %, a excepción de 2014 con una tasa del 7 %, si bien es cierto que, en estos últimos cuatro años, se sitúa entre las tres vocaciones con menor tasa de mortalidad, junto con los fondos monetarios y fondos globales. Esta disminución de mortalidad se asociaría a la evolución del índice de referencia del mercado español, el Ibex 35, con su último mínimo en 2012, iniciando una revalorización que ha superado prácticamente el 50 %, motivo de peso para que la tasa de mortalidad disminuya a niveles inferiores al 2 % en 2016.

Los fondos de gestión pasiva nos muestran la tasa de mortalidad más alta de todas las vocaciones en 2002 y 2003. Debemos recordar que los fondos de gestión pasiva replican el comportamiento de un índice; así, si observamos el gráfico 6, podemos apreciar cómo las principales bolsas europeas y mundiales sufrieron importantes caídas en las cotizaciones de sus acciones, penalizando de forma brusca a los fondos de gestión pasiva, con una tasa de mortalidad cercana al 25 % en el año 2003.

La crisis actual también afectó significativamente esta tipología de fondos con tasas cercanas al 10 %, destacando el año 2015 con una tasa del 16 %, solo superada por los fondos de renta fija y fondos garantizados.

La tasa de mortalidad de los fondos garantizados es muy elevada en todo el período 2009-2016. . Destaca el cambio significativo que se produce en esta tipología a partir de 2009, pasando de niveles del 2 %-5 % de mortalidad a tasas de entre el 10 % y el 20 %. Además, se observa cómo en los últimos 3 años, los fondos garantizados tienen la tasa de mortalidad más elevada del período con respecto al resto de vocaciones.

En el año 2016, la tasa de mortalidad se reduce respecto del año anterior, pasando del 27 % al 18 %. Aun siendo cifras elevadas, se observa que debido a las dudas y a la volatilidad en el mercado, las gestoras nacionales no renuncian a los garantizados de forma puntual, con límites en el horizonte temporal, ya que es una fórmula que será inviable con los tipos de interés en los niveles actuales.

Respecto de los fondos de retorno absoluto, se observa que el período de mayor mortalidad corresponde al 2009-2013, siendo esta tipología la que presenta la tasa de mortalidad más elevada en 2009, concretamente, del 19,70 %, manteniéndose en niveles muy elevados hasta 2014.

A su vez, los fondos globales muestran una de las mayores tasas de mortalidad en los años 2002 y 2003, únicamente superada por los fondos de gestión pasiva. Estas tasas se sitúan en el 9,95 % y 13,50 %, respectivamente, posiblemente producto de la exposición en los valores tecnológicos y que, tras el estallido de la crisis puntocom, reduciría su valor liquidativo significativamente. Asimismo, la crisis subprime ha supuesto una elevada tasa de mortalidad alcanzando, aproximadamente, el 18 % en 2009, siendo superada únicamente por otras dos vocaciones: retorno absoluto y renta variable.

En el período 2013-2015 se muestra una disminución de la tasa de mortalidad de esta tipología de fondos. Este hecho podría reafirmar la necesidad de buscar nuevos activos que ofrezcan mayor rentabilidad a cambio de asumir un mayor riesgo.

5. Conclusiones

Tradicionalmente, el mercado de fondos de inversión ha sido protagonizado por fondos monetarios, renta fija, renta variable y fondos garantizados. Y, con un menor peso relativo en el mercado, hallamos fondos de renta fija mixta, renta variable mixta, gestión pasiva, retorno absoluto y globales. Por tanto, podemos observar cómo el inversor opta por escoger carteras puras, es decir, carteras que invierten en activos arriesgados o con mayor exposición en bolsa o, por el contrario, carteras con mayor aversión al riesgo y que invierten en activos de renta fija.

Sin embargo, es destacable el cambio en el perfil de inversión de los inversores españoles en los últimos años. En España, siempre se ha mantenido un nivel elevado de aversión al riesgo, optando por inversiones más conservadoras. Este perfil conservador ha podido subsistir de una forma confortable, a causa de unos tipos de interés elevados que permitía a la banca ofrecer una rentabilidad elevada por los depósitos u otros activos similares. Esta situación se ha visto truncada después de una crisis financiera marcada por una política expansiva de los bancos centrales que ha supuesto una importante rebaja de tipos de interés. Este hecho ha provocado que el perfil del ahorrador y sus preferencias de inversión estén cambiando, ajustando su perfil hacia posiciones de mayor exposición a renta variable.

Destacan, especialmente, los fondos globales que, teniendo tradicionalmente una presencia poco destacable en el mercado, actualmente están siendo escogidos como cartera por el inversor español. Esta tipología de inversión se caracteriza por invertir en cualquier tipo de activo más flexible y adaptativo, respecto de otras vocaciones, a la situación económica que se produce en cada momento.

Con relación a la capacidad de supervivencia de los fondos de inversión españoles hemos observado cómo durante los dos períodos de crisis abarcados, tanto la crisis tecnológica como la crisis subprime, son años marcados por una difícil coyuntura económica que han hecho que las necesidades de inversión cambiaran, afectando todos los mercados y productos de inversión. Durante estos años, se producen tasas de reposición inferiores a la unidad, por lo que desaparecen más fondos de los que se inscriben, con unas tasas de mortalidad elevadas, llegando a obtener las mayores cifras en la última crisis dada su magnitud e intensidad. Por tanto, los datos nos muestran, como es lógico, que existe una relación directa entre la situación económica del momento y la capacidad de supervivencia de los fondos de inversión.

En definitiva, el presente artículo ha sido un estudio descriptivo sobre la evolución del mercado de fondos de inversión en España, centrándonos en la utilización de la tasa de reposición y mortalidad. En futuros estudios, se pretende analizar el comportamiento de los fondos de inversión, analizando qué factores inciden en su capacidad de supervivencia/desaparición, y establecer las posibles interrelaciones entre estos y las distintas formas de desaparición que existen en el mercado de fondos, es decir, fusión dentro de la misma gestora, fusión con otra gestora y liquidación.

Anexo 1. Evolución por vocaciones inversoras del número de fondos vivos

Anexo 2. Evolución por vocaciones inversoras del número de fondos nuevos

Anexo 3. Evolución por vocaciones inversoras del número de fondos desaparecidos

Anexo 4. Evolución de las tasas de reposición (1) y mortalidad (2) según vocación inversora

Anexo 5. Evolución de las tasas de reposición y mortalidad según vocación inversora: 2000-2016

Referencias bibliográficas

1. Circular 3/2011. Modificación parcial de la Circular 1/2009 sobre las categorías de instituciones de inversión colectiva en función de su vocación inversora. Comisión Nacional del Mercado de Valores, España, 9 de junio.

2. Fernández, P., Pershin, V., Fernandez Acin, P., & Fernández Acín, I. (2017). Rentabilidad de los Fondos de Inversión en España, 2001-2016. Disponible en https://ssrn.com/abstract=2915010

3. Ferruz Agudo, L., Marco Sanjuán, I., Sarto Marzal, J. L., Vicente Gimeno, L. A. (2004). La industria de los fondos de inversión en España: situación actual y evaluación de su eficiencia. Revista Tribuna de Economía (ICE), 816, 163-178.

4. Ley 31/1990. Presupuestos Generales del Estado. Boletín Oficial del Estado (BOE), España, n.o 311, 28 de diciembre de 1990.

5. Ley 46/2002. Reforma parcial del Impuesto sobre la Renta de las Personas Físicas y por la que se modifican las Leyes de los Impuestos sobre Sociedades y sobre la Renta de no Residentes. Boletín Oficial del Estado (BOE), España, n.o 303, 19 de diciembre de 2002.

6. Marco, R. (2007). Rentabilidad y crecimiento patrimonial en el Mercado de fondos de inversión. Revista de Economía Aplicada, 15(44), 41-84.

7. Matallín, J. C., & Fernández-Izquierdo, M. A. (2002). Estudio de la gestión de fondos de inversión en el ámbito de las entidades financiera de carácter cooperativo. Fundación Ruralcaja Valencia.

8. Orden de 7 de junio de 1990. Convenios de Colaboración relativos a Fondos de Inversión en Deuda del Estado. Boletín Oficial del Estado (BOE), n.o 141, 13 de junio de 1990.

© 2017 por los autores; licencia otorgada a la revista Escritos Contables y de Administración. Este artículo es de acceso abierto y distribuido bajo los términos y condiciones de una licencia Atribución-No Comercial 4.0 Internacional (CC BY-NC 4.0) de Creative Commons. Para ver una copia de esta licencia, visite https://creativecommons.org/licenses/by-nc/4.0/