Servicios Personalizados

Articulo

pdf en Portugués

pdf en Portugués Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables y de Administración

versión On-line ISSN 1853-2055

Escr. Contab. Adm. vol.9 no.2 Bahía Blanca 2018

Evidências da relação entre planejamento financeiro e propensão para o endividamento pessoal

Evidencias de la relación entre planeamiento financiero y propensión al endeudamiento personal

Ronaldo Rodrigues1, Ademir Clemente2, Carlos Otávio Senff3, Otávio Augusto de Paula da Silva4

1 Universidade Federal do Paraná (UFPR). E-mail: rodrigues.phd@hotmail.com

2 Universidade Federal do Paraná (UFPR). E-mail: ademir@ufpr.br

3 Universidade do Contestado (UnC). E-mail: senff@unc.br

4 Universidade Federal do Paraná (UFPR). E-mail: otavioaugusto_mvp@hotmail.com

Fecha de recepción: 26/01/2019

Fecha de aceptación: 08/03/2019

Resumo

O planejamento financeiro está relacionado com o desenvolvimento de uma estratégia sistemática para as pessoas alcançarem seus objetivos. A educação financeira passa a ter um papel importante no conhecimento de ferramentas para o controle das despesas na tomada de decisão, podendo auxiliar no processo anterior ao endividamento. O objetivo desse artigo é evidenciar a relação entre planejamento financeiro e propensão para o endividamento. Especificamente busca-se Identificar as ferramentas de planejamento financeiro, verificar a relação das ferramentas com a propensão para o endividamento, apurar fatores comportamentais para a propensão ao endividamento. Foi utilizado para análise quantitativa analise fatorial e em seguida regressão múltipla. A amostra compreendeu pessoas economicamente ativas residentes em um município do planalto norte selecionadas por acessibilidade. A análise dos dados não trouxe evidência de relação entre planejamento financeiro e endividamento. Entretanto, outras relações foram encontradas. Foi possível encontrar relação significativa entre o nível de falência e o nível de felicidade A falência é o momento em que as dividas ultrapassam o valor dos bens de uma pessoa e a felicidade como uma orientação enfatizada pela posse de bens e progressão social.

Palavras-chave: planejamento financeiro, endividamento, materialismo.

Resumen

La planificación financiera está relacionada con el desarrollo de una estrategia sistemática para que las personas alcancen sus objetivos. La educación financiera pasa a tener un papel importante en el conocimiento de herramientas para el control de los gastos en la toma de decisión, pudiendo auxiliar en el proceso anterior al endeudamiento. El objetivo de este artículo es demostrar la relación entre planificación financiera y propensión al endeudamiento. Específicamente busca identificar herramientas de planificación financiera, verificar la relación de las herramientas con la propensión a endeudarse, determinar factores conductuales para la propensión a prestar. Para el análisis cuantitativo, se utilizó la técnica estadística de análisis factorial y, a continuación, regresión múltiple. La muestra incluyó a personas económicamente activas residentes en un municipio de la meseta norte seleccionado para accesibilidad. El análisis de los datos no proporcionó evidencias de la relación entre planificación financiera y endeudamiento. Sin embargo, se encontraron otras relaciones. Es posible encontrar una relación significativa entre el nivel de quiebra y el nivel de felicidad. La quiebra es el momento en que las divisiones exceden el valor de los activos y la felicidad de una persona como una orientación enfatizada por la posesión de bienes y por la progresión social.

Palabras clave: planificación financiera, endeudamiento, materialismo.

JEL: M00, M50, M59.

1. Introdução

O planejamento financeiro está relacionado com o desenvolvimento de uma estratégia sistemática para as pessoas alcançarem seus objetivos, sendo o planejamento constituído por alguns testes, tais como: análise de disponibilidade dos recursos; definição de metas e objetivos a longo prazo; plano com as atividades especificadas; tomada de decisões em gastos e avaliação do progresso do plano (Lang, 1993; Saito, 2008). A educação financeira passa a ter um papel importante no conhecimento de ferramentas para o controle das despesas na tomada de decisão, podendo auxiliar no processo anterior ao endividamento (Zerrener, 2007). Fatores comportamentais, como o materialismo auxiliam para o aumento do endividamento (Santos & Souza, 2014; Caspers & Flach, 2016). Afinal "Qual a relação entre as ferramentas de planejamento financeiro e a propensão para o endividamento?".

O objetivo desse artigo é evidenciar a relação entre planejamento financeiro e propensão para o endividamento. Especificamente busca-se identificar as ferramentas de planejamento financeiro, verificar a relação das ferramentas com a propensão para o endividamento, apurar fatores comportamentais para a propensão ao endividamento.

Este artigo subdivide-se em três seções, sendo a primeira esta introdução. Na segunda, apresentamos o referencial teórico, que trata dos temas Planejamento Financeiro Pessoal, Ferramentas de Planejamento, Endividamento e as Finanças Comportamentais. Na terceira seção, apresentamos os materiais e métodos, descrevendo as ferramentas e análises utilizada. Na quarta seção é desenvolvida a análise dos dados. Por fim, na quinta seção, é apresentado as considerações finais.

2. Planejamento financeiro pessoal

Planejamento Financeiro Pessoal é uma ferramenta administrativa que busca aperfeiçoar os recursos pessoais (Marques, Souza & Pessoa, 2014). Na literatura existem várias ferramentas de planejamento financeiro, que versam em diversas áreas, preenchem lacunas, desenvolvem o indivíduo, entre outros (Estrada, Luís & Augustin, 2011; Kinder & Galvan, 2005; Schimith & Maria, 2013). Para obter um bom planejamento é recomendável que se utilize de algum tipo de ferramenta, podendo ser uma planilha eletrônica ou física (Massaro, 2015, p 33). Halfeld (2011) simplifica que o planejamento inicia com a elaboração do orçamento e em seguida com o fluxo de caixa onde é descrito todas as receitas e despesas do período, seguindo o conceito básico em que consiste em não gastar mais do que se ganha.

Gitman (2001) aponta para a importância do Planejamento Financeiro como forma de guiar, coordenar e controlar as ações nas empresas e famílias. Leal e Nascimento (2011) descrevem que com a utilização dessa ferramenta será possível responder a três questões relevantes: "como aproveitar as oportunidades de investimento que o mercado propõe; identificar o grau de endividamento aceitável; e determinar a parcela dos lucros aferidos".

Alonso (2016) destaca a importância de um planejamento financeiro para uma vida financeira saudável. Para a autora é preciso seguir cinco passos que ela denomina de "Método CR", sendo: Domínio Financeiro; Rotina Financeira; Endividamento Saudável; Colchão de Liquidez; e Oportunidades Financeiras. Todavia é preciso estar atento à todos os pilares apresentados, se preciso focar em um específico, pois "[...] de nada adianta construir um patrimônio a uma velocidade de cinco vezes, se sua dívida irá consumi-lo a uma velocidade de 20 vezes" (Alonso, 2016, p. 55).

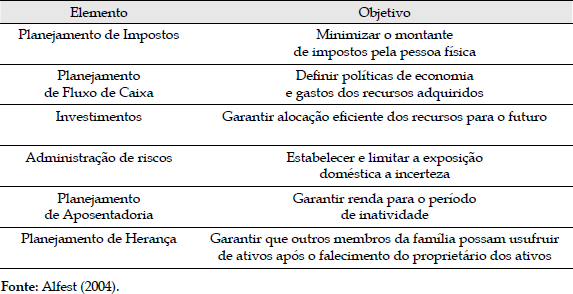

Para o desenvolvimento de um planejamento financeiro, é preciso a observância de vários fatores que estão relacionados com os interesses financeiros do indivíduo. Alfest (2004) destaca alguns, apresentados no Quadro 01. Para a correta aplicação, é preciso que seja entendido cada elemento inserido no planejamento, pois, sua aplicação incorreta poderá tornar ineficiente o processo.

Quadro1. Elementos envolvidos no Planejamento Financeiro Pessoal

Silva (2016) aponta a importância do planejamento, pois ele é o primeiro passo para a reeducação financeira que promove o equilíbrio e controle das contas. A autora destaca que a sua inexistência é precedente para altos índices de endividamento, com isso, efetuou uma pesquisa em que evidenciou dentre 590 famílias, apenas 42,20% às vezes fazem orçamento; 39,45% fazem orçamento; 18,35% não fazem orçamento. Elas foram questionadas sobre guardar dinheiro, e apenas 44,04% conseguem guardar dinheiro.

Braido (2014) desenvolveu uma pesquisa em que buscava identificar de que forma os alunos dos cursos da área de gestão de uma IES realizam seu planejamento financeiro pessoal. Com uma amostra de 208 acadêmicos, os resultados evidenciaram que 84,6% dos entrevistados monitoravam seus gastos, 51,96% foram orientados financeiramente e 91,3% não se consideram endividados. Quanto às contas, 98,6% costumam pagar em dia, 90,4% não utilizam limite do cheque especial, 91,3% nunca renegociaram suas prestações. O estudo apontou ainda que os alunos com menos conhecimento sobre finanças têm tendência a serem mais endividados, pois, aqueles que se consideravam endividados apresentaram uma média de conhecimento em finanças de 3,3 (em uma escala de 1 a 5).

O planejamento Financeiro não é de fácil execução, exige esforço no momento de sua elaboração. Cada etapa, desde a avaliação financeira, formulação dos objetivos e sua implementação, requer atenção aos detalhes, sendo o mais minucioso possível para evitar disparidades no decorrer de sua efetivação. Quando os indivíduos adotam o planejamento financeiro, maiores são as possibilidades de acerto nas decisões de investimentos e gastos.

2.2. Endividamento

Inúmeras pesquisas sobre endividamento foram desenvolvidas para compreender os perfis dos indivíduos que possuem maior propensão ao crédito, endividar-se e ter problema de endividamento (Silva, 2011). Entretanto, a gênese do endividamento, segundo Camargo, Braun, Rubert e Treter (2015), está na facilidade de acesso ao crédito, sendo que o mesmo não se relaciona com a renda, mas sim, à forma como as pessoas administram suas receitas e despesas. Ou seja, o que permite uma liberdade financeira não é a receita, mas sim os gastos (Alonso, 2016). "É necessário um planejamento financeiro adequado para conseguir ter um controle expressivo do dinheiro" (Camargo et al., 2015). A facilidade de acesso a produtos e serviços diversos e do crédito para financiá-los, decorrente de uma economia conectada e globalizada, tornando o consumo um processo fácil. Justamente essas facilidades provocadas pelo modelo econômico vigente, aumentam as chances do indivíduo menos precavido de comprometer sua renda com o consumo de bens e serviços, até o ponto de não ser possível quitar os compromissos (Trindade, Righi & Vieira, 2012). Assim, o descontrole financeiro precede o endividamento, em que, as pessoas passam a assumir compromissos de compra mas sem a devida análise quanto sua aquisição realmente faz parte de sua necessidade (Avdzejus, Santos & Santana, 2012).

Com a facilidade ao crédito os consumidores optam por financiar suas compras em vez de comprá-las à vista (Avdzejus, Santos & Santana, 2012). Em estudo realizado pelo Centro de Estudos Sociais da Faculdade de Economia da Universidade de Coimbra (2002) além do endividamento, existe o "sobre endividamento" definido como a situação em que o devedor se acha impossibilitado de cumprir com os seus compromissos financeiros, mas sem comprometer a subsistência da família (Zerrenner, 2007).

Flores, Vieira e Coronel (2013) em pesquisa que objetivava investigar a influência de fatores comportamentais na propensão para o endividamento do servidor público da Universidade Federal de Santa Maria, concluiu que os mesmos possuem baixa propensão para o endividamento. Segundo o autor, os servidores apresentam um perfil mais conservador, menos tendente ao risco, com 83,3% possuindo ensino médio completo e 46% com nível de conhecimento em finanças. Apesar da facilidade ao crédito, os servidores possuem um baixo nível de endividamento, entretanto para o materialismo houve diferença entre os gêneros, sendo os homens mais materialistas. "Esse resultado pode estar relacionado com as perspectivas de compra dos homens, priorizando a aquisição de bens com valor agregado mais alto, como os automóveis" (Flores, Vieira & Fulano; 2013).

Acerca da vida conjugal, os servidores solteiros possuem maior percepção de risco, pois não assumiram compromisso familiar, enquanto os casados podem ser mais tendentes ao risco, devido à segurança que a família proporciona.

Santos e Silva (2014) em estudo sobre o endividamento, descrevem que o apelo ao consumo e a facilidade ao crédito são fatores determinantes para o endividamento. O cartão de crédito também possui um papel relevante, pois provoca dissonância cognitiva, em que o consumidor não paga a parcela em dinheiro à vista, em espécie, apenas a fatura ao final do mês (Santos & Silva, 2014). Os autores ainda destacam, que o cartão de crédito serve como um escape em momentos imprevistos, e que no caso de algumas famílias, possibilitam um estilo de vida que não se adequa a realidade financeira.

Para mensuração do endividamento pessoal Silva, Veira e Faia (2012) propõem o uso de seis construtos: autocontrole, materialismo, bem-estar subjetivo, endividamento, inadimplência (contendo 05 variáveis) e falência da pessoa física. Na pesquisa do autor que tem por objetivo principal identificar os determinantes do Endividamento e da Inadimplência da Pessoa Física, os resultados confirmaram impacto das opções de acesso ao crédito como possíveis preditores do endividamento e da inadimplência.

2.3. Finanças comportamentais

Não existe concordância acerca do tema de finanças comportamentais, entretanto, pode-se definir como o estudo de como os investidores interpretam e agem de acordo com a informação para tomada de decisão em investimentos (Lima, 2003; Lintner, 1998). Uma dificuldade reside em provar que as anomalias do mercado são previsíveis a ponto de alterar o modo que o mercado se comporta, pois todos os modelos apresentados até o momento, limitam-se em explicar isoladamente apenas uma anomalia e consequentemente falham na tentativa de explicar as outras (Fama, 1997). Os dados não financeiros de informações que dimensional o comportamento humano é o estudo das Finanças Comportamentais, conforme Lucena, Fernandes e Silva (2011).

Conforme Kahneman e Tversky (1979), que propõe a Teoria dos Prospectos, as pessoas são avessas ao risco em relação a ganhos. Em suma, o estresse associado a uma perda é significativamente maior que o prazer associado a um ganho da mesma proporção (Mosca, 2009). Figueiredo (2015) aponta que as finanças comportamentais explicam que o endividamento financeiro, tem como consequência o endividamento emocional e o consumo irracional.

Dessa forma, atrelados às finanças comportamentais temos os estudos voltados para o materialismo (Richins & Dawson, 1992). Em seu estudo os autores valida a escala para evidenciar três aspectos correlatos do materialismo, sendo eles: centralidade na aquisição, papel da aquisição na busca da felicidade e o papel dos bens na definição de sucesso.

Segundo a variável que trata da centralidade na aquisição, as pessoas que são materialistas tendem a valorizar a aquisição de bens mais do que outros objetivos de vida e também preferem segurança financeira do que relações com os outros, ou seja, pessoas com baixo nível de materialismo tendem a colocar mais importância nas relações pessoais do que na segurança financeira. Outra relação está no materialismo e auto-centralização, semelhante ao egoísmo. Os entrevistados foram convidados a assumir que tinham recebido inesperadamente US$ 20.000 e tinham uma lista com seis maneiras pelas quais o dinheiro poderia ser gasto. Aqueles com alto nível de materialismo disseram que iriam gastar em mais coisas para si, enquanto os com baixo nível contribuíram com caridade ou organizações de igrejas.

3. Procedimentos metodológicos

O presente estudo de natureza aplicada, conforme Castro (1978), visa o fornecimento de informações utilizáveis e investiga a correspondência direta a indagações dos envolvidos. O objetivo será descritivo no entendimento da limitação pura e simples de cada variável de maneira isolada, propondo a investigar "o que é" visando o descobrimento das características fundamentais (Castro, 1978; Richardson, 1985). Utilizando um corte transversal com levantamento de dados a abordagem será Survey. Sendo o instrumento para a coleta de dados um questionário composto com questões fechadas. A população alvo compreendeu indivíduos economicamente ativos com mais de 18 anos residentes em um município do Planalto Norte Catarinense. A amostra foi selecionada por acessibilidade. Os dados foram coletados no segundo semestre de 2017.

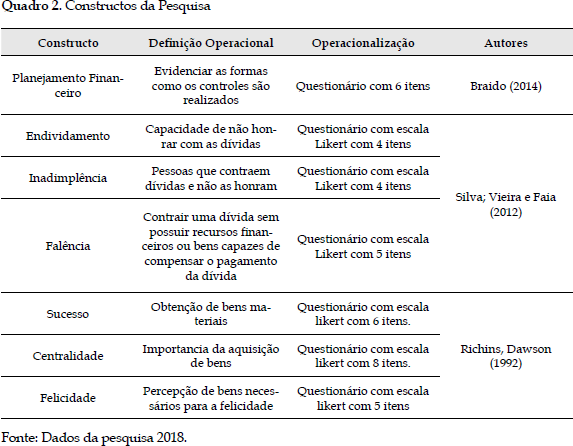

A seguir são definidas as variáveis utilizadas para analisar objetivo do trabalho sob forma de aplicação da metodologia. A definição operacional dos constructos da pesquisa encontra-se no Quadro 02.

Quadro 02. Constructos da Pesquisa

O método utilizado na presente pesquisa foi de questionário, que, conforme Martins e Theóphilo (2009), é um importante e popular instrumento de coleta de dados para uma pesquisa social. Foi realizado um pré-teste com 5 profissionais das áreas de contabilidade e administração, visando o aprimoramento e o aumento da confiabilidade e validade garantindo o ajustamento do instrumento à finalidade da pesquisa (Martins & Theóphilo, 2009). Após, o questionário foi disponibilizado em plataforma online com o Google Docs e enviado para o e-mail dos respondes.

3.1. Modelos econométricos

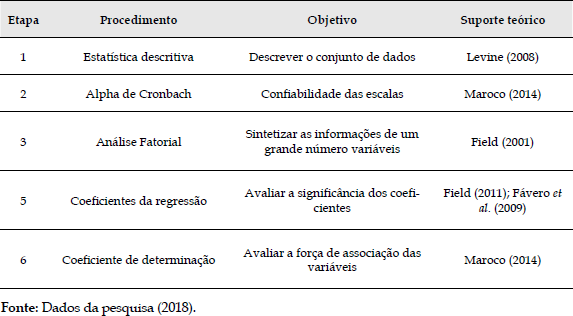

Na elaboração e exploração dos modelos propostos, considera-se relevante a análise descritiva e uma modelagem econométrica, para testar a influência, como segue. Estabelecido o modelo, as etapas a serem percorridas estão descritas conforme Quadro 03:

Quadro 03. Procedimentos metodológicos

Para análise estatística dos dados foi utilizado o software SPSS (Statistical Package for the Social Sciences), versão 21.

4. Análise dos dados

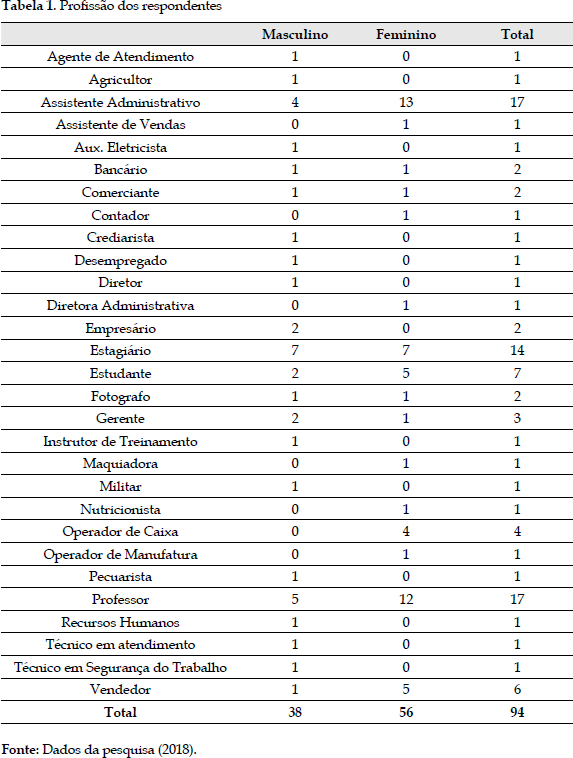

Após a coleta e tabulação dos dados, a amostra encontrada foi de 99 respondentes válidos, sendo 39 masculino e 60 feminino. Destes,19 são casados e 80 solteiros. A profissão dos respondentes está concentrada em assistente administrativos, estagiário e professor, conforme tabela 01. A amostra ficou diversa e heterogênea devido à população ser pessoas economicamente ativas residentes em um município do planalto norte catarinense. Com uma baixa taxa de resposta, a amostra ficou marcada por uma heterogeneidade, fator esse limitador para a interpretação dos dados, porém, não invalida a análise realizada nem tampouco os resultados.

Table 1: Profissão dos respondentes

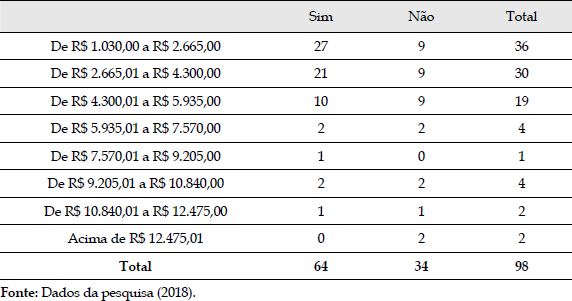

Conforme a tabela 02 é possível verificar que os respondentes possuem ensino médio completo e a renda liquida familiar é de R$ 1.030,00 a R$ 2.665,00 Esses consumidores segundo Claudino, Nunes e Silva (2009) aumentam a propensão para o endividamento, pois os bancos transformam essas pessoas em privilegiados para acesso ao credito. Tal evidencia pode ser confirmado pela tabela 02 em que a maioria dos respondentes endividados são que possuem essa faixa de renda.

Table 2: Escolaridade x Renda Liquida Familiar

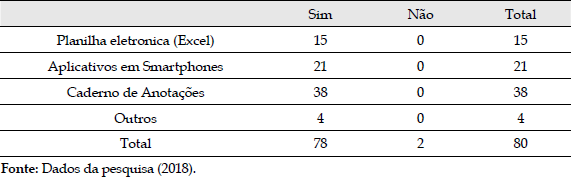

Quanto a utilização de controle dos gastos é uma ferramenta fundamental para o equilíbrio e financeira (Dietrich & Braido, 2016; Silva, 2008). Consoante a Miotto (2013) a maioria dos respondentes utilizam algum tipo de controle dos gastos e ferramenta mais utilizada foi o caderno de anotações.

Table 3. Possui Dividas x Renda Liquida

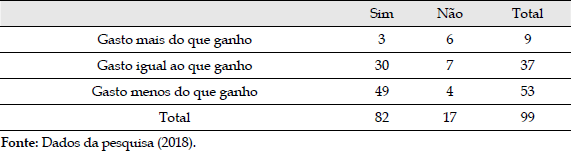

A utilização do controle favorece as compras mais organizadas e evita desordem nas compras conduzindo as compras a um maior equilíbrio (Medeiros, Diniz, Costa & Pereira, 2015; Reis, Matsumoto & Barreto; 2013). Tal evidencia pode ser verificar na tabela 04 em que maioria dos 82 respondentes que utilizam algum tipo de controle, 49 gastam menos do que ganham.

Table 4. Utilização de Controle dos gastos x Quais ferramentas

Table 5. Utilização de Controle dos gastos x Gastos

4.1. Confiabilidade dos dados

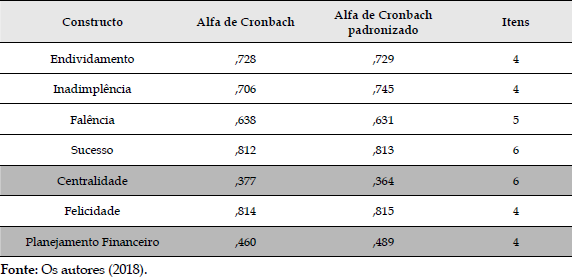

Para verificar a confiabilidade dos constructos, foi calculado o Alfa de Cronbah que visa a unidimensionalidade, em que a extensão da escala mede um fator subjacente ou constructo (Field, 2011). Os valores acima de 0,7 podem ser considerados aceitáveis (Field, 2011). Conforme Tabela 07, abaixo, tem-se os valores para os constructos apresentados. Dessa forma, os valores que ficaram abaixo de 0,7 não serão considerados para análise.

Table 6. Alfa de Cronbach

Table 7. Analise Fatorial

Assim, os constructos de Planejamento Financeiro e de Centralidade não apresentaram confiabilidade na mensuração e foram, por consequência, retirados do modelo. Do constructo de Falência a variável "Pela quantidade de contas, acredito que posso falir no futuro" foi removida por ser de natureza subjetiva, ao contrário das demais que o compõem.

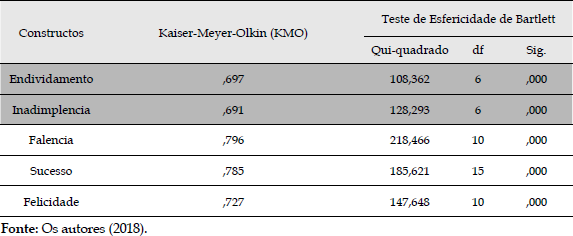

Após, foi realizada Análise Fatorial para sintetizar as relações observadas entre um conjunto de variáveis inter-relacionadas e identificar fatores comuns (Fávero, 2009). Com a técnica é possível simplificar e reduzir os dados para obter dimensões e indicadores compostos do agrupamento das variáveis (Fávero, 2009). Foi utilizado como método de extração Análise dos Componentes Principais, como forma de redução da massa de dados. Nessa técnica os fatores são estimados com base na variância comum (Fávero, 2009). Ainda, foi utilizado o critério de Kaiser em que são considerados relevantes os fatores com valores próprios acima de 1. Esses valores próprios (eigenvalues) mostram a parcela da variância captada em cada fator, ou seja, quanto cada fator consegue explicar da variância total. A estatística do KMO varia entre 0 e 1, em que o valor próximo de 1 indica que padrões de correlações são relativamente compactos e os valores acima de 0,7 são considerados aceitáveis (Field, 2011). Conforme a Tabela 08, os constructos de endividamento e inadimplência, foram desconsiderados por não apresentarem valores acima de 0,7.

Table 8. Resultados da Regressão

4.2. Regressão múltipla

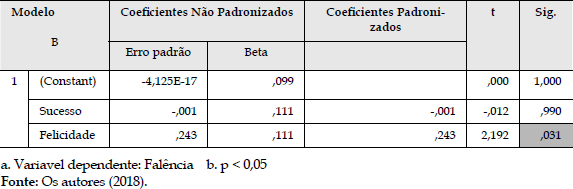

Segundo Hair et al. (2005), regressão múltipla é o método de análise apropriado quando o problema de pesquisa envolve uma variável dependente, métrica, considerada como relacionada a duas ou mais variáveis independentes, também métricas. O objetivo da aplicação desta análise neste estudo é prever as mudanças na variável dependente, Falência. As variáveis independentes são a Felicidade e Sucesso.

Optou-se por utilizar o método de entrada forçada enter, incluindo todas as variáveis independentes no modelo de regressão ao mesmo tempo. O modelo analisado apresentou um nível de significância adequado para a variável "felicidade" (p < 0,031), demonstrando que os previsores contribuem significativamente para o modelo. Os resultados da regressão constam da Tabela 09.

Verifica-se pelos coeficientes de regressão, o previsor referente a Felicidade, contribui de forma positiva (Beta= 0,243) para a Falência de maneira significativa (p < 0,031). Quando se analisa o β padronizado verifica-se que o previsor realcionado ao endividamento exerce influência sobre as dívidas e atrasos com um β padronizado igual a 0,243, significando que se a Falência aumentar em um desvio padrão, a Felicidade deverá aumentar 0,243 desvios padrão, sendo esta afirmação verdadeira se os demais previsores permanecerem constantes (Field, 2009). A variável felicidade, apresenta uma distribuição não normal, conforme o teste de Shapiro-Wilk com p-valor 0,039. E não apresentou correlação, segundo o teste de Durbin-Watson com o valor de 2,027. Segundo Field (2009) valores acima de 2 indica que os resíduos possuem uma correlação negativa. Dessa forma, os resíduos não são correlacionados. Assim, evidenciando que quanto maior a Falência maior será o nível de Felicidade como aponta o Quadro 12.

Assim sendo, a equação que associa a felicidade à falência pode ser assim expressa:

| Falência=0,000+0,243×felicidade+ε | (1) |

Essa ideia apresentada pelos autores, está relacionada com o sentimento de satisfação com os bens que a pessoa possui, ou seja, é entendida a felicidade como uma orientação enfatizada pela posse de bens e progressão social (Richins & Dawson, 1992). Assim, esses resultados devem ser interpretados considerando esse entendimento acerca da felicidade. A felicidade como um dos componentes do materialismo trata das posses que irão trazer bem estar social (Santos & Souza, 2014).

Medeiros et al. (2015) descrevem que o materialismo é uma característica intrínseca ao indivíduo e que possui forte relação cultural. Esse fenômeno, segundo os autores, está relacionado com o comportamento de compra e por sua vez com o endividamento. Assim, outras pesquisas encontraram relação entre fatores materialistas com o endividamento de pessoa física (Vieira et al., 2014; Santos & Souza, 2014; Silva, Vieira & Faia, 2012; Caspers & Flach, 2016).

5. Considerações finais

Esse artigo teve como objetivo a relação entre planejamento financeiro com a propensão para o endividamento. Especificamente identificar as ferramentas de planejamento financeiro, verificar a relação das ferramentas com a propensão para o endividamento, apurar fatores comportamentais para a propensão ao endividamento. Os três constructos envolvidos são: Planejamento Financeiro, Endividamento e Fatores Comportamentais.

Tratando-se das ferramentas utilizadas pelos respondentes, ainda a maioria utiliza o caderno de anotações. Todavia, a utilização de aplicativos é maior do que de softwares e planilhas eletrônicas. Acerca do objetivo, não foi possível verificar a relação estatística entre planejamento financeiro e propensão para o endividamento. Foi evidenciada, porém, uma relação significativa entre o constructo de Falência e o constructo de Felicidade. Evidenciando que quanto maior o nível de Felicidade voltada para a satisfação com a posse de bens e progressão social maior será o nível de Falência pessoal.

Os resultados encontrados devem ser considerados com parcimônia devido às limitações desse estudo. Uma delas está no tamanho da amostra utilizada, pois, acredita-se que se utilizada uma amostra maior, poder-se-á obter resultados diferenciados dos apresentados no estudo. Outra limitação está nas variáveis utilizadas para a determinação da felicidade, que possui um viés mais materialista. Assim, para pesquisas futuras sugere-se a utilização de uma amostra maior e utilizar outros constructos que mensurem a felicidade.

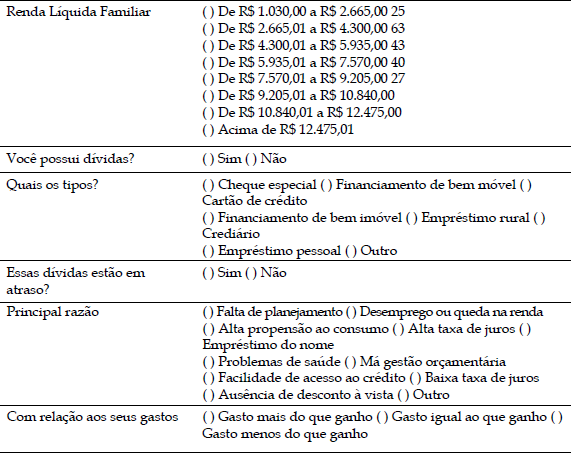

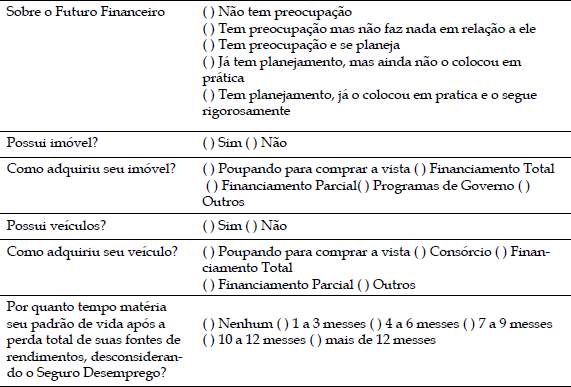

APENDICE: Instrumento de investigação

Prezado respondente,

O presente questionário tem por finalidade um levantamento de informações que servirão de base estatística para a elaboração de um estudo com o titulo "EVIDENCIAS DA RELAÇÃO ENTRE PLANEJAMENTO FINANCEIRO E A PROPENSÃO PARA O ENDIVIDAMENTO". Pedimos sua colaboração para responder este questionário anônimo, toda via ao respondê-lo estará autorizando a divulgação dos dados.

Preencha com seus dados econômicos

Acerca de Planejamento Financeiro, assinale as opções segundo sua realidade

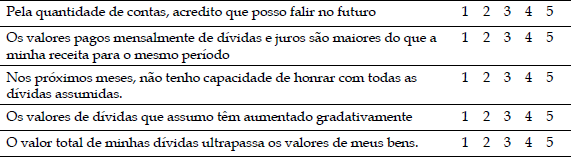

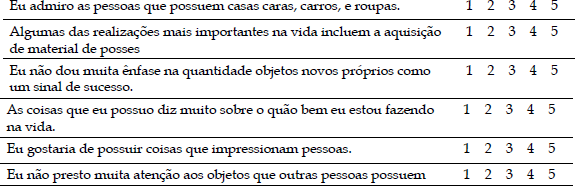

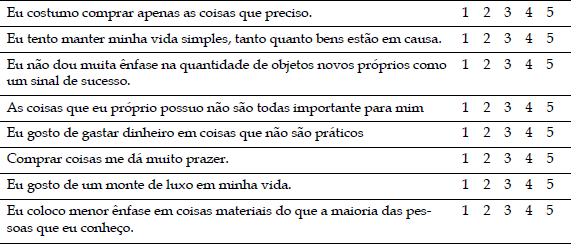

Para realizar suas compras assinale os itens de maior relevância (Sendo 5 Concordo Totalmente e 1 Discordo Totalmente)

Sobre os itens abaixo assinale aqueles que ocorrem com maior frequência (Sendo 5 Frequente e 1 Não frequente)

Sobre os itens abaixo assinale aqueles que ocorrem com maior frequência (Sendo 5 Frequente e 1 Não frequente)

Sobre os itens abaixo assinale segundo a probabilidade de ocorrer (Sendo 5 Provável e 1 Improvável)

Nos itens abaixo assinale segundo sua opinião (Sendo 5 Concordo Totalmente e 1 Discordo Totalmente)

Nos itens abaixo assinale segundo sua opinião (Sendo 5 Concordo Totalmente e 1 Discordo Totalmente)

Nos itens abaixo assinale segundo sua opinião (Sendo 5 Concordo Totalmente e 1 Discordo Totalmente)

Referências

1. Altfest, L. (2004). Personal financial planning: Origins, developments and a plan for future direction. The American Economist, 48(2), 53-60.

2. Camargo, B. F., Braun, C. T., Rubert, I. V. G., & Treter, J. (2015). CONTABILIDADE MENTAL E FINANÇAS COMPORTAMENTAIS: Estudo com colaboradores de uma empresa cerealistaDOI: http://dx. doi. org/10.5892/ruvrd. v13i1. 2169. Revista da Universidade Vale do Rio Verde, 13(2), 65-91.

3. Carpers, Marciel Carlos; Flach, Rosiane Oswald. (2016) Determinante Da Propensão Ao Materialismo, Consumo Excessivo E Endividamento Do Consumidor Universitário. V - Simpósio Internacional de Gestão de Projetos, Inovação e Sustentabilidade. Anais.

4. Claudino, L. P., Nunes, M. B., & Silva, F. D. (2009). Finanças pessoais: um estudo de caso com servidores públicos. Anais do SEMEAD-Seminários em Administração, São Paulo, SP, Brasil, 12.

5. Dietrich, J., & Braido, G. M. (2016). Planejamento Financeiro Pessoal para Aposentadoria: Um Estudo com Alunos dos Cursos de Especialização de uma Instituição de Ensino Superior. Sociedade, Contabilidade e Gestão, 11(2).

6. Estrada, R. J. S.; Luís, N. M.; Augustin, E. S. (2011). Planejamento estratégico pessoal. Revista de ciências da administração, v. 13, n. 30.

7. Fama, E. F. (1998). Market efficiency, long-term returns, and behavioral finance1. Journal of financial economics, 49(3), 283-306.

8. Fávero L. P. et al. (2009). Análise de Dados - modelagem multivariada para tomada de decisões. Rio de Janeiro: Elsevier.

9. Figueiredo, L. K. D. O. (2015). Finanças comportamentais e o endividamento financeiro emocional: uma análise da população da cidade de Jericó-PB. TCC (Graduação) - Curso de Administração, Universidade Estadual da Paraiba, Campina Grande, 2015.

10. Kahneman, D.; Tversky, (2007). A. Prospect Theory: An Analysis of Decision under Risk. Econometrica, v. 47, n. 2, p. 263-292.

11. Kinder, G., & Galvan, S. (2005). EVOKE™: A Life Planning Methodology for the Coming Revolution in Client Relationships. Journal of Financial Planning, 18(4).

12. Lang, L,R. (1993). Strategy for personal finance. New York: McGraw Hill.

13. Lima, Murillo Valverde. (2003). Um Estudo Sobre Finanças Comportamentais. RAE-Eletrônica, São Paulo, SP, v. 2, n. 1, Jan/ Jun.

14. Lucena, W. G. L., Fernandes, M. S. A., & da Silva, J. D. G. (2011). A contabilidade comportamental e os efeitos cognitivos no processo decisório: uma amostra com operadores da contabilidade. Revista Universo Contábil, 7(3), 41-58.

15. Maroco J. (2014). Análise Estatística com o SPSS Statistics. 6 ed. Pero Pinheiro: ReportNumber.

16. Marques, E.V.; Souza, A.C.A.; Pessoa, Y.B. (2014). Análise da Gestão Financeira Pessoal de Gestores e Micro Empreendedores do Município de Fortaleza-Ceará - A Luz Das Finanças Comportamentais. SIMPOI 2014. Anais... São Paulo.

17. Massaro, André. (2017). Como cuidar de suas finanças pessoais: CFA. Brasília, DF: Conselho Federal de Administração, 2015. 59 p. Disponível em: <http://www.cfa.org.br>. Acesso em: 10 mar. 2017.

18. Gama de Medeiros, F., Ferreira Nóbrega Diniz, I. S., da Costa, F. J., & Faria Pereira, R. D. C. (2015). Influência de estresse, materialismo e autoestima na compra compulsiva de adolescentes. RAC-Revista de Administração Contemporânea, 19(2).

19. Mosca, A. (2009) Finanças Comportamentais. Elsevier.

20. Miotto, Ana Paula Santos Cruz;.(2013). Antecedentes e consequências da gestão das finanças domésticas: uma investigação com consumidores da classe. Tese (Doutorado) - Fundação Getúlio Vargas, São Paulo.

21. Santos Reis, C. V., Shigueru Matsumoto, A., & Amaral Barreto, R. (2013). A propensão ao endividamento pessoal no Distrito Federal. Revista de Economia e Administração, 12(4).

22. Richins, M. L., & Dawson, S. (1992). A consumer values orientation for materialism and its measurement: Scale development and validation. Journal of consumer research, 19(3), 303-316.

23. Silva, L. F., Vieira, V. A., & da Silva Faia, V. (2012). Fatores determinantes do endividamento e da inadimplência associados à propensão de falência da pessoa física. Análise-Revista de Administração da PUCRS, 23(3), 207-221.

24. Santos, A. C.; Silva, M. (2014). Importancia do Planejamento Financeiro no Processo de Controle do Endividamento Familiar: Um Estudo de Caso nas Regiões Metropolitanas da Bahia e Sergipe. Revista Formadores: Vivencias e Estudos, v. 7, n. 2007, p. 5-17.

25. Santos, T.; Souza, M. J. B. (2014). Fatores que influenciam o endividamento de consumidores jovens. Revista Alcance, v. 21, n. 1 (Jan-Mar), p. 152-180.

26. Saito, A. T. (2008). Uma contribuição ao desenvolvimento da educação em finanças pessoais no Brasil. 2007. Dissertação (Mestrado em Administração) - Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo.

27. Schimith, C. D. (2013). Modelo De Planejamento Financeiro Integrado Ao Planejamento Estratégico Pessoal. 2013. 99 f. Dissertação (Mestrado) - Curso de Engenharia de Produção, Universidade Federal de Santa Maria, Santa Maria.

28. Silva, S. B. C. N. (2008). Alfabetização econômica, hábitos de consumo e atitudes em direção ao endividamento de estudantes de pedagogia. 2008. 318 f. 2008. Tese de Doutorado. Tese. Universidade Estadual de Campinas, Campinas.

29. Trindade, L. L.; Righi, M. B. Vieira, K. M. (2012). De onde vem o endividamento femino? Construção e validação de um modelo PLS-PM. REAd, v. 73, n. 3, p. 718-746.

30. Vieira, K. M., Flores, S. A. M., Kunkel, F. R., & Campara, J. P. (2014). Níveis de Materialismo e Endividamento: Uma Análise de Fatores Socioeconômicos na Mesorregião Central do Estado no Rio Grande Do Sul. Revista de Administração, Contabilidade e Economia da Fundace, 5(2).

31. Zerrenner, S. A. (2007). Estudo sobre as razões para o endividamento da população de baixa renda. 2007. Dissertação (Mestrado em Administração) - Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo

© 2017 por los autores; licencia otorgada a la revista Escritos Contables y de Administración. Este artículo es de acceso abierto y distribuido bajo los términos y condiciones de una licencia Atribución-No Comercial 4.0 Internacional (CC BY-NC 4.0) de Creative Commons. Para ver una copia de esta licencia, visite https://creativecommons.org/licenses/by-nc/4.0/