Servicios Personalizados

Articulo

pdf en Español

pdf en Español Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables y de Administración

versión On-line ISSN 1853-2055

Escr. Contab. Adm. vol.10 no.1 Bahía Blanca 2019

Cuadros de insumo-producto y utilidad de su empleo en la evolución de la economía

Tables of input product and utility of its use in the evolution of the economy

Hugo Ricardo Arreghini1

1 Universidad del Centro de la Provincia de Buenos Aires (UNICEN), Facultad de Ciencias Económicas, Profesor Emérito; Universidad de Buenos Aires (UBA), Facultad de Ciencias Económicas, Profesor Consulto. harreghini@gmail.com

Fecha de recepción: 01/02/2019

Fecha de aceptación: 06/05/2019

Resumen

Este trabajo complementa una tarea que tuvo como principal finalidad demostrar la capacidad de la contabilidad para integrar los efectos informados por las entidades económicas de un país -individuos, asociaciones, sociedades, gobiernos- en la elaboración de las cuentas del producto nacional. La evolución periódica, demostrada previamente con esa investigación, reconoció los participantes que consumen el producto de las empresas, en cuentas que identifican a las familias, gobierno y exterior, y a otras que señalan la incidencia que ese proceso anual tiene en los cambios que se verifican en el capital fijo y en los bienes de intercambio. La técnica empleada ahora, que se resume en cuadros de insumo-producto, facilita la subdivisión del rubro que representa a las empresas y pone en evidencia la influencia que pueden ejercer los distintos sectores que lo componen.

Palabras clave: Contabilidad Integradora; Insumo; Producto; Consumo; Inversión.

Abstract

This work complements a task whose main purpose was to demonstrate the capacity of accounting to integrate the effects informed by the economic entities of a country - individuals, associations, societies, governments - in the preparation of the accounts of the national product. The periodic evolution, demonstrated previously with this research, recognized the participants that consume the product of the Companies, in accounts that identify the Families, Government and Foreign an others that indicated the incidence that this annual process has on the changer that are verified in Fixes Capital and in the Exchange Goods. The technique used now, which is summarized in tables of Input Product, facilitates the subdivision of the item that represents the companies and highlights the influence that can be exercised by the different sectors that compose it.

Keywords: Integrative Accounting; Input; Product; Consumption; Investment.

JEL: E01.

1. Relación entre las cuentas del producto nacional y los cuadros de insumo-producto

Los cuadros de insumo-producto pueden considerarse una prolongación de las cuentas del producto nacional. Esos estados facilitan la distribución del producto final entre los tres sectores de consumo -familias, gobierno y exterior- y ayudan a determinar cómo ello ha incidido en la formación de capital fijo e inventarios de bienes de cambio.

La diferencia que puede observarse al compararlos se puede percibir en el modo de presentación del sector de las empresas. En lugar de consolidar las cuentas para explicar las transacciones de ese ámbito productivo y eliminar con ello los efectos de sus relaciones, suprimiendo los que vinculan a ellas entre sí, el insumo-producto permite registrar las actividades y no ignorar las que se manifiestan dentro de cada entidad. De esa manera es posible acceder a la demostración de la influencia que, en la economía, ejercieron los distintos grupos responsables de la producción.

De cualquier modo, los cuadros de insumo-producto, cuando se apoyan en información originada en transacciones económicas, no son sino demostraciones sobre períodos concluidos a las que puede llegarse por vía contable. Ellos no permiten, en esos casos, el análisis de perspectivas; solo dan información que indica lo ocurrido, y facilitan la planificación de políticas sobre esa base. En consecuencia, responden a las reglas que identifican a la contabilidad. Insumo equivale a cargo o débito y producto a abono o crédito. Esquemáticamente, se presentan como estados de doble entrada en los que los débitos de algún sector corresponden a créditos de otros, pero sobre todo se basan en efectos de hechos acaecidos.

Un sencillo entramado de transacciones permite observar la asimilación que puede encontrarse entre las deducciones que se hacen mediante el formato empleado para concluir en las cuentas del producto nacional y un cuadro de insumo-producto.

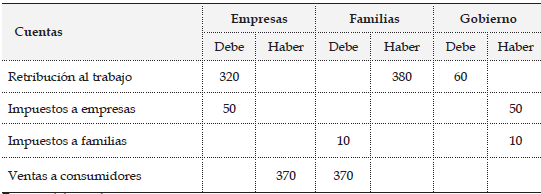

En el supuesto elegido, las sociedades productivas pagaron salarios (320), impuestos (50) y vendieron -sin considerar ganancias- lo elaborado por ellas (370). A su vez, el gobierno recaudó, de los consumidores, impuestos (10) y pagó salarios (60).

Conducida hacia las cuentas del producto nacional esta operatoria se presenta del modo siguiente:

Tabla 1. Ejemplo cuentas del producto nacional

Fuente: elaboración propia.

El ejemplo no hace referencia a una consolidación del ahorro-inversión ya que no se preparó para ello; no hay resultados a distribuir, ni variaciones en activos fijos ni en corrientes, ni afectaciones del ahorro familiar, ni cambios verificados como déficit o superávit del gobierno. En síntesis, no se registran ni ahorro ni inversión, tampoco relaciones con el exterior. Las transacciones supuestas, en este caso, solo se ocupan de demostrar la correlación entre los dos modos de sintetizar las operaciones económicas de un país.

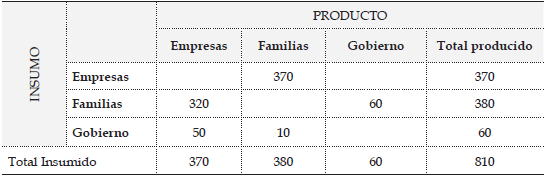

En un cuadro de insumo-producto lo expuesto anteriormente se expresaría de la siguiente forma:

Tabla 2. Cuadro de insumo-producto

Fuente: elaboración propia.

Productos e insumos están igualados, de la misma forma que puede verse en la primera tabla, en que las sumas aparecen como del debe y del haber de cada cuenta.

Cuando las operaciones son generadoras de efectos que se consideran modificaciones del ahorro o la inversión, recién se hace necesario habilitar la cuenta en la que ello debe registrarse.

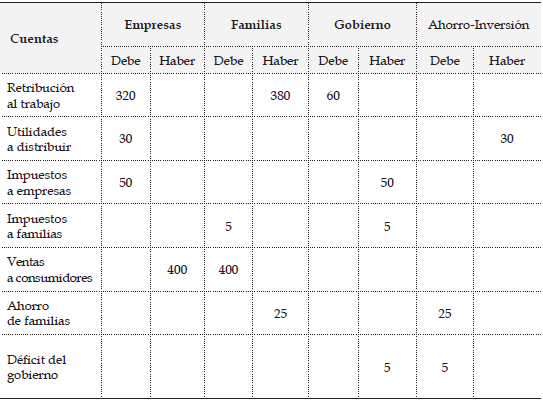

Si al ejemplo que se propuso antes agregamos que el producto de las empresas se vendió a 400, con una utilidad no distribuida de 30, y que las familias solo tributaron impuestos por 5, con lo que los ingresos del gobierno fueron insuficientes para pagar los sueldos de 60, la versión de la situación que recoge los resultados de esos hechos económicos en las cuentas del producto nacional, entendidas como de simple entrada, sería la siguiente:

Tabla 3. Cuadro con resultados de los hechos económicos

Fuente: elaboración propia.

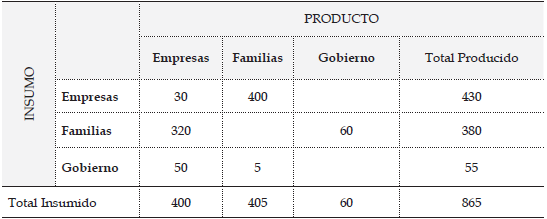

Trasladada esta expresión contable a un cuadro de insumo-producto, quedaría así expuesta:

Tabla 4. Cuadro de insumo-producto

Fuente: elaboración propia.

Las cifras que corresponden a la cuenta de ahorro-inversión son:

Utilidad de las empresas = Producto 430 - Insumo 400 = 30

Ahorro negativo de familias = Producto 380 - Insumo 405 = -25

Déficit del gobierno = Producto 55 - Insumo 60 = -5

2. Empleo de los cuadros de insumo-producto para explicar la importancia que tuvieron los sectores involucrados en la actividad económica

La utilidad de los cuadros de insumo-producto se aprecia mejor al ser usados para demostrar las relaciones entre los sectores productivos y los demás agrupamientos incidentes en la actividad económica de un país.

Un modo de confluir hacia esa información es preparar primero los cuadros correspondientes a cada uno de los sectores involucrados y luego combinarlos para llegar al que representa el de la nación.

Para facilitar el entendimiento de ese proceso se apela, seguidamente, a un ejemplo que, en el campo productivo, incluye cinco sectores:

- Sector primario extractivo.

- Sector primario agrícola.

- Sector manufacturero.

- Sector de traslado de bienes.

- Sector comercializador.

El resto podría identificar, separadamente, a

- Familias.

- Gobierno.

- Exterior.

- Bienes de consumo rápido.

- Bienes de capital.

Con el objeto de facilitar la lectura de la simulación propuesta, en el tramo que corresponde a las organizaciones del campo productivo, cada una de las transacciones, que se relacionan, está identificada con un número.

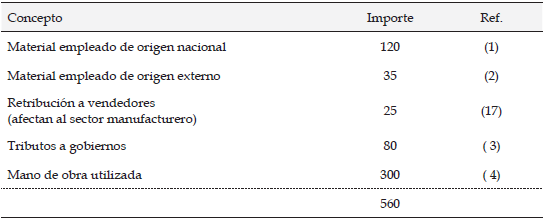

La producción del sector primario extractivo concluyó con el detalle que sigue:

Tabla 5. Producción del sector primario extractivo

Fuente: elaboración propia.

Las existencias crecieron en 70(6) luego de haberse vendido al sector manufacturero por valor de 525(5).

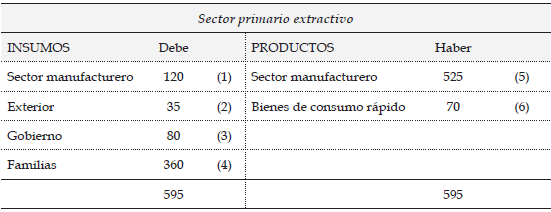

El cuadro de insumo-producto del sector primario extractivo presentó la siguiente descripción, que busca explicar la influencia de los demás sectores intervinientes en su acción.

Tabla 6. Cuadro insumo-producto del sector primario extractivo

Fuente: elaboración propia.

Las ventas del sector primario extractivo al sector manufacturero totalizaron 525(5) que incluyen los 35(2) de origen externo, pero no incorporan los 25(17) de retribución a vendedores porque se considera que, como valor de producto, se debe prescindir de lo demandado por la intermediación de la gestión de agentes vendedores al sector manufacturero y del precio del transporte, que se tratan en los cuadros a que corresponden.

En los insumos, el procedente de las familias computa 60(4) adicionales de utilidades obtenidas al realizar el producto.

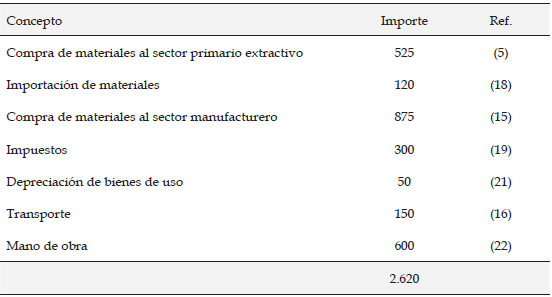

Los costos de la producción corriente de la agricultura -sector primario agrícola- fueron los siguientes:

Tabla 7. Costos de producción del sector primario agrícola

Fuente: elaboración propia.

Los costos por adquisición de bienes de activo fijo fueron 120(7) y el de su traslado a los lugares de producción 10(9).

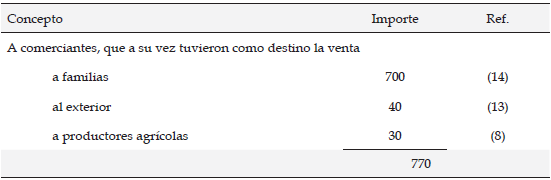

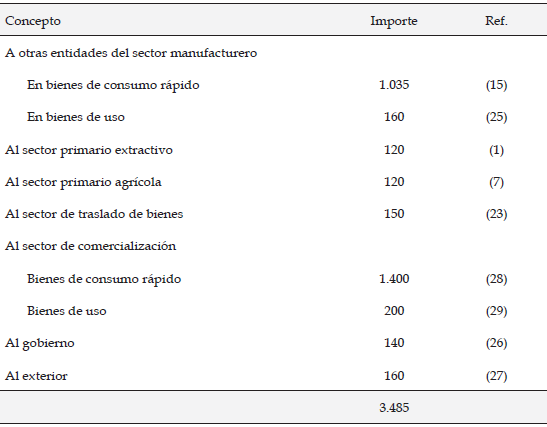

Dentro de las ventas del sector están las que se hicieron:

Tabla 8. Ventas del sector primario agrícola

Fuente: elaboración propia.

Los subsidios del gobierno a los agricultores fueron 35(12) y el incremento de las existencias de bienes de cambio 90(12).

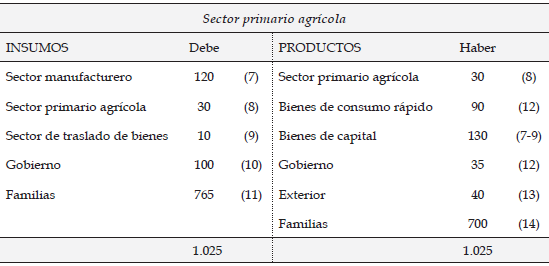

El cuadro de insumo-producto del sector primario agrícola reflejó las cifras que se indican a continuación:

Tabla 9. Cuadro de insumo-producto del sector primario agrícola

Fuente: elaboración propia.

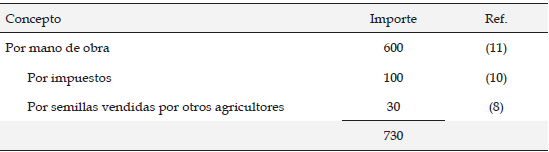

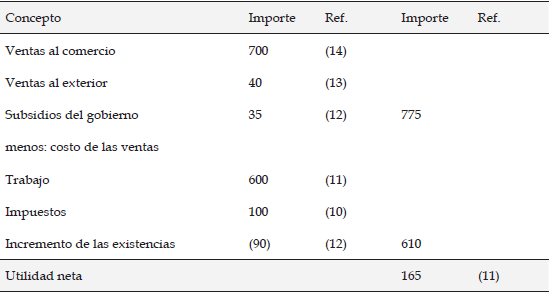

El insumo del sector primario agrícola, imputable a las familias, surge de los salarios retribuidos a los trabajadores (600)(11) más las utilidades que recibirán las personas propietarias, así determinadas:

Tabla 10. Utilidad neta del sector primario agrícola

Fuente: elaboración propia.

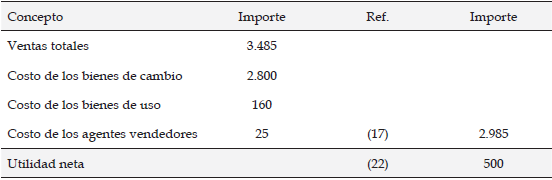

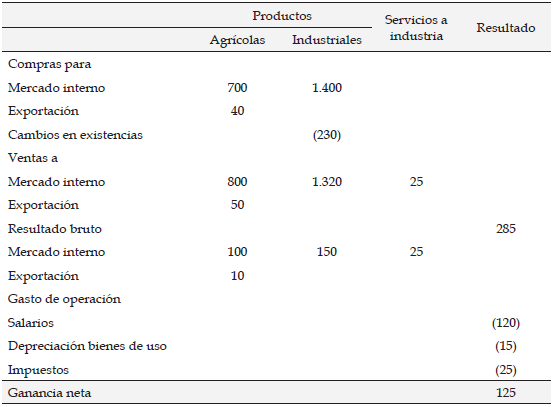

El detalle que se muestra a continuación se refiere a los costos de bienes de cambio del sector manufacturero:

Tabla 11. Costos de bienes de cambio del sector manufacturero

Fuente: elaboración propia.

Hubo, también, costos imputables a bienes de uso para las empresas por 160(15).

Habiéndose dispuesto de inventarios valorados en 2800, que fue su costo de ventas, se deduce que ellos disminuyeron en 180(20).

Se debe computar, además, el pago hecho a agentes vendedores en las compras hechas al sector primario extractivo (25)(17).

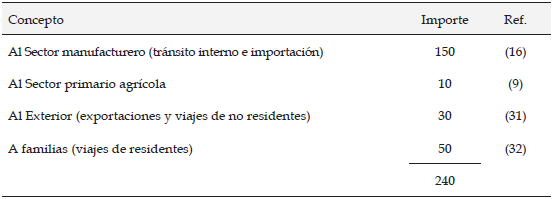

El destino de las ventas fue:

Tabla 12. Destino de ventas

Fuente: elaboración propia.

Las empresas del sector comercializador, que compraron bienes por 1400(28), aumentaron sus existencias en 230.

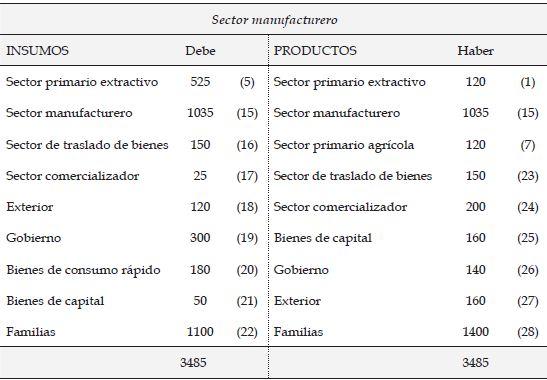

La exposición del cuadro de insumo-producto del sector manufacturero es la que sigue:

Tabla 13. Cuadro de insumo-producto del sector manufacturero

Fuente: elaboración propia.

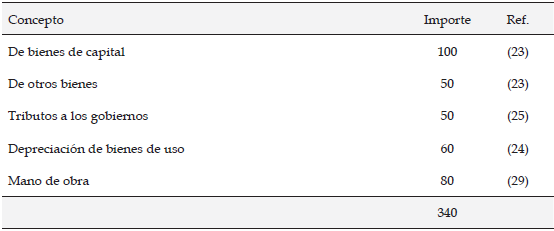

Para calcular el insumo del sector manufacturero que se aplica a las familias, a los salarios que se pagan por el trabajo (600), se agrega el beneficio obtenido que perciben los propietarios como utilidades, así formado:

Tabla 14. Utilidad neta del sector primario agrícola

Fuente: elaboración propia.

Los costos del sector de traslado de bienes se originaron en:

Tabla 15. Costos del sector de traslado de bienes

Fuente: elaboración propia.

Los servicios prestados por el sector fueron:

Tabla 16. Servicios prestados por el sector de traslado de bienes

Fuente: elaboración propia.

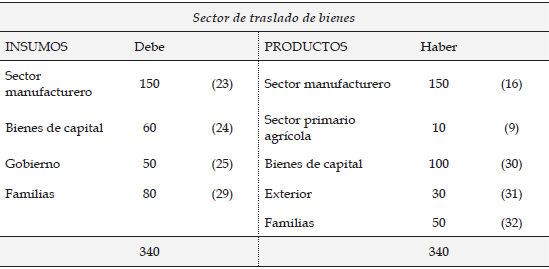

El cuadro de insumo-producto que reúne la información es:

Tabla 17. Cuadro de insumo-producto del sector de traslado de bienes

Fuente: elaboración propia.

Las compras hechas al sector manufacturero incluyen insumos en bienes de uso que se reconocen también como ventas de bienes de capital por 100(30).

La imputación de los servicios a exportadores y del valor de los viajes de no residentes se hace al sector exterior. En cambio, los viajes de los residentes, cualquiera sea el destino, se apropian a las unidades familiares.

Las familias son beneficiarias de la retribución al trabajo y de las utilidades de los servicios prestados.

Los bienes que son producto de sectores como el primario agrícola y el manufacturero, recibidos por las empresas que los comercializan hacia una nueva etapa, incorporan, de tal modo, una contribución adicional necesaria para cumplir el objetivo económico planificado que complete su proceso formativo de aprovechamiento.

Esto demuestra la validez que debe darse a ese segmento, para ubicar los efectos que en él se verifican como integrantes de la producción, en el camino inexorable hacia su destino en el consumo, sin el cual todo esfuerzo anterior sería vano. Por eso, en el cómputo de lo insumido por el comercio ingresan los resultados de esa actividad.

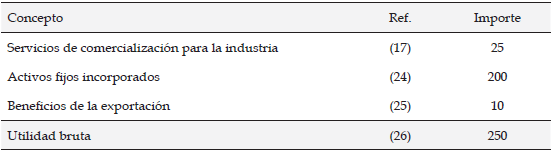

Del análisis hecho para los sectores de la minería, de la agricultura y de la industria, se deduce:

Tabla 18. Resultados del sector comercializador

Fuente: elaboración propia.

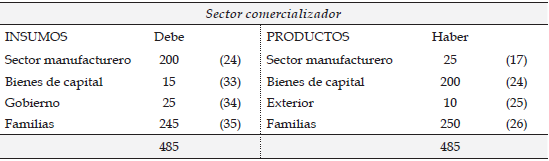

También debe considerarse la compra que el sector efectuó al sector manufacturero en bienes de activo fijo (200)(24). El cuadro de insumo-producto del sector comercializador es el siguiente:

Tabla 19. Cuadro de insumo-producto del sector comercializador

Fuente: elaboración propia.

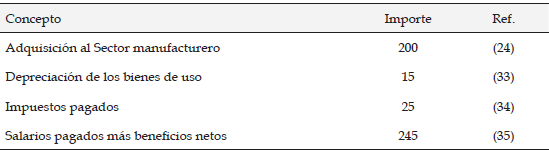

La que sigue es la explicación de los insumos en el sector comercializador:

Tabla 20. Insumos en el sector comercializador

Fuente: elaboración propia.

Seguidamente, se desarrolla la demostración de la realización del producto:

Tabla 21. Demostración de la realización del producto

Fuente: elaboración propia.

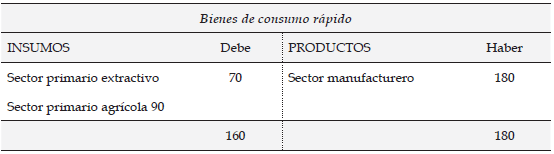

A continuación, se muestra el cuadro de insumo-producto que explica las variaciones de las existencias de bienes de cambio:

Tabla 22. Cuadro de insumo producto de bienes de consumo rápido

Fuente: elaboración propia.

Los insumos del sector son incrementos de las existencias de bienes de cambio en los otros sectores, mientras que los productos están representados por las disminuciones de los inventarios.

Se observa, en este caso, un saldo acreedor que equivale a la desinversión neta que se ha verificado en el país de 180 - 160 = 20.

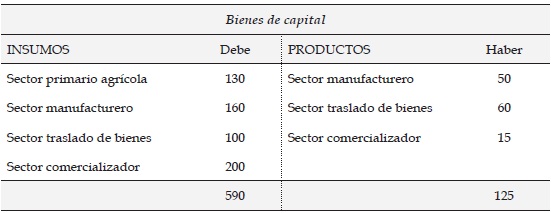

Lo que sigue es el cuadro de insumo-producto que registra los cambios producidos en bienes de activo fijo de las empresas:

Tabla 23. Cuadro de insumo producto de bienes de capital

Fuente: elaboración propia.

Los insumos del sector son inversiones en activos fijos de los sectores señalados; los productos indican la depreciación que se ha computado para esos bienes.

La evolución neta, que es de 465, indica el aumento verificado en el ámbito privado, por cuanto, como está expresado en otra parte del trabajo, los movimientos de este tipo en el sector público se tratan como afectando el gasto.

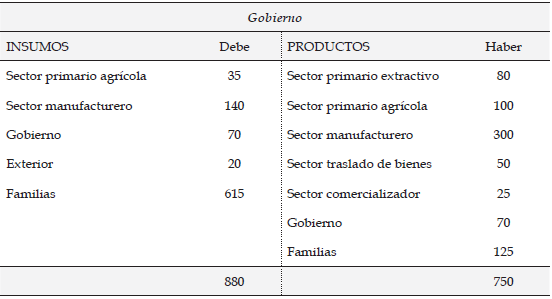

Los pagos que efectúan los gobiernos se consideran insumos. Algunos han sido ya registrados en los cuadros preparados, determinados como:

- Subsidios al Sector primario agrícola: 35

- Compras al Sector manufacturero: 140

Otros son los que se indican a continuación:

- Transferencias a gobiernos: 70

- Gastos de misiones al exterior: 20

- Salarios: 400

- Previsión social: 85

- Intereses de la deuda pública: 130

Los ingresos se imputan como productos. Los anotados en cuadros ya anticipados demuestran lo siguiente:

- Impuestos

- Al sector primario extractivo: 80

- Al sector primario agrícola: 100

- Al sector manufacturero: 300

- Al sector traslado de bienes: 50

- Al sector comercializador: 25

El resto corresponde a

- Las personas físicas: 125

- Transferencias de los gobiernos: 70

El cuadro de insumo-producto del sector se anota a continuación:

Tabla 24. Cuadro de insumo-producto del sector gobierno

Fuente: elaboración propia.

El déficit del gobierno es 130, cifra en que los insumos superan a los productos.

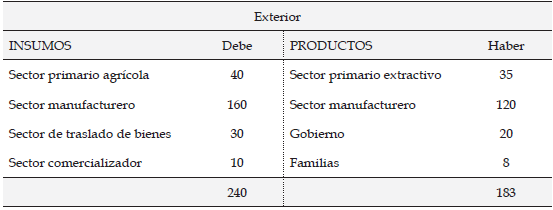

La adquisición de bienes que se hace desde el extranjero y los ingresos recibidos sin compensación de ese origen son insumos del sector exterior. Productos, por el contrario, corresponden a salidas de fondos sin intercambio de bienes y las cosas y servicios que compran otros países.

El estado que sigue representa el cuadro del sector exterior, cuyas partidas pueden confrontarse con las de otros que fueron mostrados con anterioridad, excepto en la que corresponde a asistencia a las familias para personas residentes fuera del país que fue de 8.

Tabla 25. Cuadro de insumo-producto del sector exterior

Fuente: elaboración propia.

Se observa un incremento de los derechos de los extranjeros de 57.

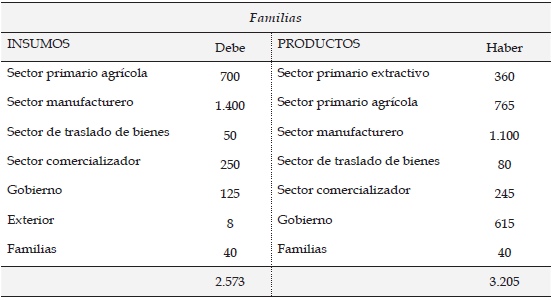

En la formación del último cuadro del sector familias se emplean datos que pueden comprobarse en los que se prepararon antes para los otros sectores. Los insumos reproducen las compras que hicieron las unidades familiares y los impuestos pagados por ellas. Los productos del sector son salarios, beneficios adjudicados y transferencias recibidas.

Están agregados, afectando debe y haber, los importes que las unidades familiares pagaron a ellas mismas por trabajo o por transferencias (40).

Deben agregarse las retribuciones que las familias hicieron a personas por trabajo o transferencias que ellas les efectuaron.

Tabla 26. Cuadro de insumo-producto del sector familias

Fuente: elaboración propia.

Los gastos (debitados) y los ingresos (acreditados) de las familias quedan imputados como insumos y productos en el cuadro. La diferencia que muestra el saldo acreedor de 632 equivale al ahorro conseguido en el período.

3. Integración de los sectores

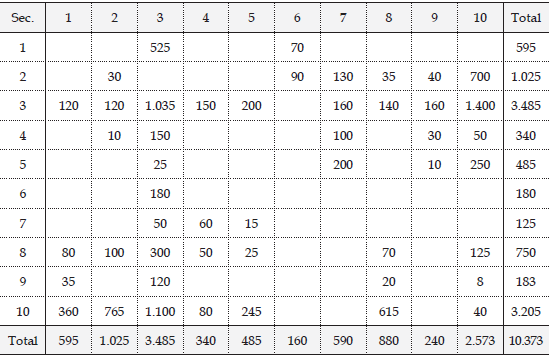

Al reunir la información, sintetizada en los cuadros presentados hasta aquí en uno solo, apelando a un esquema de doble entrada, se expone la evolución periódica en un estado de insumo-producto del país.

En el sentido horizontal se han anotado los productos y en el vertical los insumos, respondiendo a los sectores que van del 1 al 10 y representan: 1. Sector primario extractivo. 2. Sector primario agrícola. 3. Sector manufacturero. 4. Sector de traslado de bienes. 5. Sector comercializador. 6. Bienes de consumo rápido. 7. Bienes de capital. 8. Gobierno. 9. Exterior y 10. Familias.

Tabla 27. Integración de los sectores

Fuente: elaboración propia.

La dependencia de los sectores de las empresas -identificados del 1 al 5- se advierte, con total claridad, en la totalización que registra para sus insumos y productos, la misma cifra.

En cambio, los otros sectores tienen autonomía y solo se verifica que sus totales son iguales cuando se los considera reunidos por su suma.

Las operaciones que vinculan a los sectores autónomos -que se anotan en la parte inferior desde el punto 6 y a la derecha a partir, igualmente, del punto 6-, cuando se cotejan las cifras que, para cada rubro, representan su insumo y producto, establecen diferencias que determinan el grado de progreso o retraso que en ellas se advierte dentro del período considerado -la inversión o desinversión en las existencias de los bienes de cambio o en los activos de extinción más lenta, el déficit o superávit de la administración pública, la disminución o aumento del saldo con el exterior, el ahorro o su disminución en el patrimonio de las personas físicas-.

En el cuadro expuesto se pueden observar diferencias de insumo con relación al producto; son positivas en bienes de capital y en exterior y negativas en bienes de consumo rápido, lo que se traduce en variaciones de la inversión neta provocadas por ellos. El mayor valor que se observa, del producto sobre el insumo en familias, representa un ahorro neto; al contrario, el menor valor en gobierno muestra un déficit del sector.

En la parte inferior de la izquierda se refleja la incidencia que los sectores autónomos -del 6 en adelante- tienen en el desarrollo de la actividad de las empresas que se manifiesta entre los puntos 1 y 5. Allí están anotados los aportes que han brindado a los entes productivos.

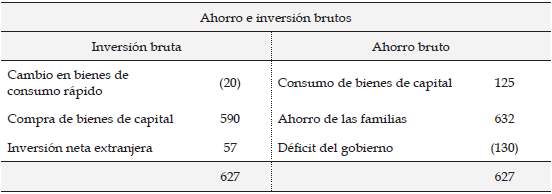

El cuadro permite explicar la cuenta de ahorro e inversión del período analizado, así como hacer el resumen de la cuenta del producto que se muestran a continuación:

Tabla 28. Cuadro de ahorro e inversión brutos

Fuente: elaboración propia.

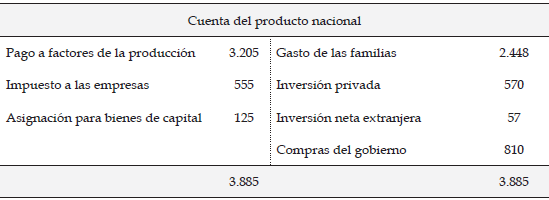

La formación del resumen de la cuenta del producto nacional requiere un análisis particular que se hace inmediatamente.

Para calcular la incidencia de los factores de la producción se toma el producto total de las familias, que es de 3205.

En el conjunto de los factores de la producción están incluidos, además, las ganancias no distribuidas de las sociedades anónimas, pero considerando la quita de los impuestos que a ellas se aplican, lo que como producto del gobierno representan 750 - 70 - 125. En la línea del gobierno -la suma de sus productos anotados de 1 a 5- reproduce la misma cifra correspondiente a los impuestos por utilidades e indirectos de 555.

La asignación hecha para consumo de capital -depreciación de los bienes de uso- se obtiene con el total de la línea 7 que es de 125.

Los gastos de las familias están dados por el acumulado de sus insumos menos lo que ellas pagan de impuestos, que es de 2573 - 125 = 2448.

Para establecer la inversión interna deben sumarse los insumos en bienes de capital y las variaciones operadas en bienes de consumo rápido, o sea 590 + 160 - 180 = 570.

El neto de exterior equivale a la inversión neta extranjera: 240 - 183 = 57.

Los gastos del gobierno son los insumos totales del sector (880) a los que se debe restar las transferencias de 70 hechas entre sí por las distintas jurisdicciones que lo forman (880 - 70 = 810).

Tabla 29. Resumen de la cuenta del producto nacional

Fuente: elaboración propia.

4. Síntesis de publicaciones antecedentes2

Lo expuesto hasta aquí muestra el último tramo -no publicado hasta la fecha- de un trabajo, gran parte del cual, como se indica al comienzo del artículo, fue editado en revistas de difusión pública con las denominaciones que figuran al final.

En el texto de este capítulo puede leerse la versión sintética de ese antecedente, con citas puntuales que permitirán al lector ubicar su correspondencia con los artículos indicados en la bibliografía.

El propósito fundamental de ese trabajo consistió en demostrar la capacidad integradora de la contabilidad para hacer la demostración de los efectos económicos experimentados por el conjunto de las entidades ubicadas dentro de un país. La base para agrupar esa información exige que la expresión separada de la que se parte esté preparada para ello respetando criterios idénticos (Powelson, 1958: 9, 19-20; Mathews, 1974: 559-561; Plaza Mancera y Villegas de Plaza, 2009: 6-7; Arreghini, 2014).

Esta premisa solo se cumple si las entidades comprometidas han tratado los elementos a considerar de manera que, sin dificultad, puedan agregarse para eliminar las consecuencias del eslabonamiento natural que pudiera vincularlas de modo redundante en la acumulación de valor o en la relación que reconoce intereses opuestos cuando ellas se asocien dentro de una unidad comprensiva de las partes reunidas (Bértora, 1950: 4; Mattessich, 2002: 26).

El principal argumento de la consolidación, que así se practica, está, debido a ello, garantizado por un modo único de entender la información contable que no cede a las particulares características de los entes de los que procede, aunque su objeto pueda aparecer comprometido en actividades económicas de finalidad y tamaño distintos.

No importa que, en el origen del proceso que los crea, el destinatario de los datos que se proporcionan sea una persona física, jurídica, privada o pública, cuyo objeto sea la obtención de un lucro o mejores servicios para quienes sostienen su existencia; tampoco quién sea el sujeto responsable de brindar esa información financiera que sintetiza, en cada caso, datos periódicos relativos a la intención del receptor interesado en ella, para establecer si ha mejorado o empeorado, y en qué medida, la satisfacción de sus necesidades económicas procurada con el financiamiento otorgado para ello.

Al cabo de ese proceso integrador se habrá modificado, únicamente, el concepto de identidad de los sujetos personificados, ahora, por el contribuyente como destinatario y el Estado nacional como suministrador del estado contable que es consecuencia de ese agrupamiento de las cuentas de las que se ha partido. No cambian los fundamentos que sostienen la elaboración de esa información que siguen siendo los mismos: hacer una rendición de cuentas -ahora de mayor amplitud- que el financiado está obligado a otorgar al financista, para demostrar cómo ha procedido en la administración de los fondos suministrados para paliar la natural escasez en la que está empeñada la economía.

La unidad de esa manifestación debería estar garantizada, además, porque se la espera imbuida de una valoración que le permita mostrarse indiscutible, proponiendo una medición que se uniforme con una unidad común a toda la apreciación que respalda el carácter evolutivo de la producción que quiere representar.

La razonabilidad que se quiere imponer desde la significación que le dan los seres humanos al grado de utilidad o aptitud que otorgan al producto, después de construido, o a los insumos aplicados para su desarrollo, es una consecuencia de la influencia que en esos sujetos ejerce su colocación frente a los hechos que le dan existencia, en el que inciden innumerables aspectos que se diferencian debido al particular entendimiento racional que cada uno emplea, y que no está, de manera alguna, exento de someterse a su especial modo de comprensión que ellos tienen sobre su importancia en ese momento.

La apelación a la subjetiva acción, del presente o del futuro, que se deposita en el intérprete, es lesiva a cualquier definición que se proponga hacerla universal. No se intenta la estimación del proyecto, ni la explicación que puede ofrecer el entorno, porque están basados en juicios que deberían descartarse al cotejarse con la emisión de valor explicado por el acuerdo en una transacción en que se fija el precio de las cosas o se determina el de los efectos de los hechos ocurridos.

La corrección de la unidad monetaria que ha modificado su poder adquisitivo, practicada con indicadores del nivel general de los precios, también puede ser afectada por niveles de subjetividad. Es por eso que el economista hace una mejor demostración de los cambios en la producción cuando utiliza el precio de la última transacción, que expresa, indiscutiblemente, la manifestación de un hecho acaecido después de haberse eliminado naturalmente los de las actividades recíprocas anteriores.

Es necesario destacar el sentido que tiene este proceso de integración en la determinación del producto de la comunidad de un país -a veces confundido con la demostración acompañada de los efectos de los hechos sociales en su territorio, para referirse a un modo especial de dar respaldo a un informe que quiere considerarse derivado de datos que proporciona la contabilidad, por el que quiere responsabilizarse a la empresa emisora de sus estados contables-.

En el trabajo se ha puesto especial énfasis en señalar las diferencias existentes entre estado contable e informe social (Hauque, 2013; Arreghini, 2016 y 2018a).

Quien demanda el informe social constituye un grupo humano que establece relaciones de convivencia en función de reglas comunes que ha aceptado previamente y no es el propiciador directo de entidades económicas que podrían afectarlo de algún modo. Ese tipo de comunicación no tiene relación directa con transacciones de esas unidades con la sociedad en la que se desenvuelve, ya que las normas de conducta que se han consagrado socialmente y los efectos que de ellas derivan son impuestos por la comunidad al conjunto que forma y no es el producto de un acuerdo puntual con alguno de sus integrantes (Orgaz, 1950: 49-50).

Las consecuencias de los actos sociales involucran lo económico de que se ocupa la contabilidad y los sujetos dedicados a esa actividad pueden ser causantes de beneficios o perjuicios a la sociedad, pero también ser afectados por la acción que ella origina. Esos efectos que puede tener representación material o espiritual son de casi imposible apreciación en cuanto a la magnitud de su significado; no participan de las características de representación dual que les impone el procedimiento contable y en la generalidad de los casos no tienen una explicación financiera que permita calcularla (Chapman, 1981: 57-58, 74-75; Rappaport, 2006: 25-26).

El responsable natural del informe social es el gobierno del Estado que debe asegurar el cumplimiento de las normas que garantizan el bienestar general y no las entidades económicas que se desarrollan en el espacio en que aquel actúa.

El crecimiento económico de las organizaciones opera como impulsor de su descentralización administrativa. Es una manera lógica de facilitar el desenvolvimiento de la especialización que impulsan nuevas líneas de productos, la expansión territorial que deriva de ello, el agregado y complementación de procesos productivos más complejos (Arreghini, 2018b).

Esa evolución hace más notoria la necesidad de establecer divisiones con manejo separado para facilitar la identificación de la responsabilidad de los dirigentes y los resultados de la gestión que propone un manejo más cercano de nuevos sectores en que la entidad se reparte.

Este modo de desmembramiento que es perceptible tanto en las empresas privadas, como en la administración pública, requiere alguna manera de control que se debe hacer desde la cúpula de la organización, que de algún modo se ejecuta como demostrativo de la unidad que mantiene el conjunto bajo una dirección coordinada. Las expresiones que oportunamente han servido para explicar de algún modo la respuesta de los segmentos formativos deben consolidarse para demostrar la evolución del total que conforman.

Cuando la entidad económica de la que se trata, nacida de la voluntad independiente de sus promotores, encuentra que sus relaciones con otra empresa facilitan la gestión que ambas persiguen como motivo fundamental de su desarrollo, esa intención común puede vincularlas de tal manera que se produzcan entre ellas acuerdos que hagan pertinente su asociación, para mejorar su permanencia en la acción que ejecutan (Arreghini, 2017b).

Sin que ello provoque la fusión, que las transformaría en una nueva organización, esa relación, para su evolución próspera, puede llevar a que el conjunto -que jurídicamente permanece separado- sea administrado por una dirección estratégica única. Se advierte, entonces, con mayor claridad que sus vínculos de carácter financiero, comerciales y de asistencia operatoria, que las mantienen formalmente independientes, se estrechan y que pasan a compartir políticas diseñadas por el grupo que tiene el poder definido por la mayoría de votos que determina el financiamiento propio (Powelson, 1958: 263-281).

Este modo de conducción grupal se refuerza emitiendo señales que confirman su existencia y se advierten, comúnmente, al manifestarse en convenios de asistencia financiera y otros que fortalecen la conjunción de sus intereses, así como en la imbricación de funcionarios que garantizan el dominio en una dirección determinada.

El alcance que puede darse a la necesidad de presentar las cuentas de estos entendimientos entre personas, que parece no justificarse cuando la actividad de ellas muestra dificultades para interpretarlas reunidas, debido a la disociación que ofrecen sus actividades específicas, se hace menos exigente cuando se acude a explicar el motivo común que las inspira, que es procurar un mejoramiento de la capacidad del capital invertido en las empresas para satisfacer mejor las necesidades de sus financistas.

Esta finalidad de la que participan, y que puede presentarse como la caracterización indiscutible de la actividad económica, es la que permite afirmar la propiedad de la integración contable para discernir acerca de la evolución que muestra la economía de un país, basándola en la consolidación de los estados contables de todos sus componentes.

No se profundizó en algunos aspectos que se discuten en la integración de los estados contables -dirigida a establecer: el carácter del financiamiento minoritario de los aportantes, como pasivo o como capital propio; la mejor presentación para reflejar los problemas económicos y jurídicos que interesan particularmente a las entidades comprometidas; el grado de posibilidad de accesión a un conjunto económico mediante la compra de partes de capital; la fuerza requerida para entender controlada una entidad por otra- debido a que un análisis serio de estos temas habría exigido más tiempo y elaboración. Se consideraron de una importancia relativa menor frente a la que planteaba la cuestión fundamental a investigar.

Se puso, en cambio, mayor énfasis en destacar el carácter de la integración que conduce a explicar los cambios experimentados en la producción de un país, basado en la expresión física que con ello se demuestra y lo hace, por ello, prevalecer sobre todo otro aspecto. Se indicó que ese objeto debe lograrse descartando ejercicios valorativos que intenten hacer demostraciones subjetivas, remitiendo su acción a referirlos con la apreciación que resulta de las transacciones efectivamente concretadas, que dan una indubitable noción de su significación (Di Russo y Hauque, 1998: 39-40).

De tal modo, la aceptación del manejo financiero queda asociada exclusivamente y se incorpora cuando es contrapartida de los movimientos de la producción real -de cosas y servicios- excluyendo cualquier otro tipo de acuerdo establecido como modificación de partes de capital que no tuvieran ese origen. En muchos ejemplos que se ofrecieron a lo largo del trabajo, la consideración del interés, como factor de la producción -puesta en duda en la doctrina contable- quedó reflejada como componente del producto, al entenderse que en su formación el costo del empleo del tiempo es computable siempre que su inclusión pueda justificarse dentro del precio admitido por el consumo o la inversión (Powelson, 1958: 394-398).

La cuestión sobre la que no se tomó partido de modo total -porque su tratamiento admite dudas, y posiblemente dependa del comportamiento y sea diferente en países culturalmente distintos- es la referida a la acción "productiva" de los gobiernos. Como el lector podrá advertir al hacer la lectura de los textos a los que se hace referencia en el presente desarrollo, y que se consignan en la bibliografía, los casos planteados no expresan una actitud uniforme a ese respecto (Powelson, 1958: 408-409).

Los capítulos preparados, en el empeño por demostrar la adaptación de la información contable individual a los objetivos que se persigue con cuentas demostrativas de la evolución de la economía nacional, permiten entender que ello no se verifica utilizando una técnica que pueda considerarse diferente a la que emplea la contabilidad, ya que es solo un modo de clasificar las mismas transacciones que dieron razón a esos estados originarios basados en ella (Arreghini, 2017a).

Se comienza, con ese fin, de una explicación simplificada que reconoce, en su búsqueda abarcadora, la determinación de la renta y el gasto de un período, partiendo del producto obtenido en ese lapso por intervención de los factores empleados para conseguirlo y su aplicación al consumo o al ahorro que justifica su inversión.

Desde esa síntesis se avanza, comprometiendo paulatinamente a los sectores principales de la sociedad -empresa, familias y gobierno- en su acción productiva y consuntiva, para demostrar el origen del producto, su aplicación, la distribución de la renta que genera el proceso, su utilización y la incidencia que ello tiene en la formación del capital (Mathews, 1974: 599-615).

Otro de los capítulos se refiere al modo interpretativo en que el estudioso de la economía naturalmente hace de la información que le brinda la contabilidad. Para lograr efectos confiables, se señala que deben respetarse ciertas condiciones que, en la información primaria utilizada, podrían haberse ignorado, entre las que se destacan: valoración de inventarios a precios de la última transacción; apreciaciones surgidas en negociaciones sobre propiedad de las organizaciones y de cualquier otro modo de estimación subjetiva no consentida en una transacción sobre el producto (Arreghini, 2015).

En esta parte, se trató de demostrar que la formación del producto neto es la consecuencia de la injerencia de los factores intervinientes y que el participante fundamental en este proceso es la empresa, que incorpora la influencia del trabajo, con la retribución que ello provoca y la incidencia del capital que la financia con el cómputo de los intereses netos que ocasiona su empleo (Powelson, 1959: 283-321).

La entidad individual productora agrega, con ese objeto, impuestos indirectos y costos inesperados que han afectado el proceso. Adicionalmente, se determina el producto bruto agregando el efecto provocado por la amortización de los bienes de capital que incide en su formación. A ese total se incorporan las compras hechas a otras empresas y, de tal modo, se establece el producto bruto creado por la unidad de que se trata.

El producto dispuesto resulta de las ventas que se hacen, que tendrán como destino consumirse o reprocesarse por otros participantes en la actividad económica o puede estar afectado por las existencias, al no haberse vendido, o disminuir por haberse realizado en exceso con inventarios de períodos anteriores.

Esta demostración se apoya, especialmente, en la que hace el Estado de resultados del ente observado, pero es incompleta sin la verificación de la incidencia que tuvo en la inversión real provocada, en la que ha participado cuando un producto vendido es adoptado por el adquirente para incorporarlo a sus bienes de capital y lo incluye en su Estado de situación patrimonial.

Puede deducirse, entonces, que las expresiones que separadamente pueden formularse -con los denominados "Estados de ingreso y producto" y "Estados de inversión"- para cumplir el objeto buscado, partiendo de los estados contables básicos que entrega la contabilidad, son, en rigor, solo esquemas auxiliares de que podría valerse el analista para conseguir el fin que persigue (Hauque, 2013).

El trabajo procura efectuar demostraciones prácticas con simulación de procesos productivos analizados sobre la base de la técnica contable, que tratan de facilitar la comprensión e interpretación del economista. De este modo, acude a ejemplos que, iniciados con la integración de información procedente de un conjunto de empresas que completan una línea vertical -primarias, de energía, fabricantes y distribuidoras- culmina, primero, con la explicación del producto generado por ese conjunto y cómo influye en el ahorro e inversión del grupo; luego esa composición es, otra vez, disgregada y reasignada a los sectores de empresas y otros residentes, para señalar en cada uno su ingreso y producto y el cambio en su inversión.

Uno de los aspectos más remarcable para ingresar en la observación que se muestra por integración de la información contable proveniente de las entidades formadoras es evitar que, al acumular los datos de la producción, se repita la valoración hecha por la unidad antecesora considerándolo de modo redundante, porque ese totalizador debe ser la suma de los agregados que se van haciendo a medida que se incorporan en la cadena de valor (Mathews, 1974: 565-566; Arreghini, 2017a).

Para facilitar el entendimiento de esta cuestión que se reputa fundamental, el trabajo acude a dos cuadros que, partiendo uno de las compras y otro de las ventas, separan el valor bruto de la producción del valor agregado en las compras y de la demanda final en las ventas y combinan los mismos en una matriz de insumo-producto que permite entender los conceptos de producto y de ingreso para la economía (Plaza Mancera y Villegas de Plaza, 2009: 37-61).

Ese esquema explicativo empieza por ofrecerse para una actividad circunscripta a la transacción básica -compraventa que segrega la demanda intermedia en una economía cerrada sin influencia del sector externo- para ir complementando la explicación con el desmembramiento de esos dos conceptos y la inclusión de la importación y la exportación.

Al final de ese capítulo se introduce al lector en las cuentas que se consideran apropiadas para expresar el volumen producido, su origen y destino. El plan que se considera útil para informar sobre la evolución de la economía apunta a determinar la participación de los sectores -familias, empresas, gobierno y exterior- y la acción que se refiere a la ocurrencia de los hechos que inciden en ello -producción, consumo, capitalización- (Mathews, 1974: 561-564).

La respuesta a obtener se puede resumir en cinco estados contables que se refieren a: 1) Ingreso y producto nacional; 2) Ingreso y gasto de las familias; 3) Ingreso y gasto del gobierno; 4) Relación con el mundo exterior, y 5) Ahorro e inversión. Con esa base se bosqueja inmediatamente, a modo de introducción, un ejemplo ilustrativo que procura mostrar el funcionamiento equilibrado del sistema y la extensión del análisis que propone.

Esa introducción se complementa presentando un caso que apela a las transacciones básicas con el propósito de darle un contenido abarcador amplio que resuelva el mayor número de dudas que este complejo asunto plantea (Powelson, 1958: 322-404; Arreghini, 2017c).

Se hace un análisis de las operaciones económicas que, en primer lugar, busca considerar la demostración tradicional que la contabilidad haría en cada caso representativo de un tipo de transacción. Luego se reubican esos datos para expresarlos dándole el formato que permitiría exponerlos como consecuencia de los actos económicos, en la interpretación que el economista hace de ellos para informarlos al país y servir para la planificación de las políticas que pueda requerirse sobre la base de esa demostración.

En el ejemplo utilizado, se muestran 34 asientos con los que se intenta cubrir el espectro más amplio de la actividad económica y los conceptos a que responden los rubros empleados, primero con un estado general y luego con los que podría subdividirse, lo atinente a cada uno de los participantes, cómo ella incidió en la creación y disposición del producto, en el ingreso y gasto de los sectores intervinientes y en el ahorro e inversión del país a que corresponden.

El estado de ingreso y producto de las empresas se particulariza en explicar la formación de la producción determinando cuánto se ha demandado a los factores que se emplearon en esa tarea, así como la influencia de cargas que la afectaron o la promovieron -producto neto- y la incidencia adicional que en ella tuvieron los bienes de capital empleados, depreciándose -producto bruto-. El destino dado a la producción se informa con las ventas de bienes de consumo rápido que las empresas hicieron a los consumidores, al gobierno y al exterior; también las que efectuaron a ellas mismas en concepto de bienes de capital. El equilibrio en los totales de este estado contable se consigue con lo que constituye una especie de ahorro neto de las empresas que resulta de una suma algebraica que se forma con salarios a pagar, resultados no distribuidos, ajuste de inventarios y ganancias o pérdidas de sucursales del extranjero.

La cuenta de ingresos y gastos de las familias refleja como gastos, los que provienen de ingresos que ellas mismas obtuvieron y el consumo que deriva de compras de servicios e intereses pagados por préstamos obtenidos; agrega a ello las compras a las empresas, las efectuadas al exterior y los impuestos y contribuciones directas. Sus ingresos representan los conseguidos de empresas, del gobierno, de otras unidades familiares y del exterior por salarios, netos de aportes previsionales, u otros proporcionados por las empresas en razón de trabajos efectuados; además, los provenientes de arrendamientos, dividendos, intereses, y transferencias obtenidas de empresas y del gobierno. El neto de estos componentes negativos y positivos equivale al ahorro positivo o negativo de las familias.

La cuenta de ingresos y gastos del gobierno presenta en el debe la compra de bienes, que consiste en salarios y contribuciones patronales que ellos originan, que se computan como ingreso de la producción, otras adquisiciones hechas a las empresas y al exterior, transferencias realizadas, intereses soportados y el neto entre subsidios y superávit corriente de las empresas del Estado. El haber muestra los ingresos obtenidos por impuestos directos e indirectos y contribuciones de las familias y de las empresas, así como los aportes sociales y previsionales que ellos hacen, incluyendo los que corresponden al gobierno. La diferencia que resulta al comparar débitos y créditos a la cuenta es déficit o superávit del gobierno.

La cuenta del exterior computa pagos netos de salarios, intereses, dividendos, y resultados de sucursales en el extranjero y los provocados por la importación y la exportación de las empresas, el gobierno y las familias. El saldo puede determinar una inversión neta negativa o positiva, según prevalezca lo pagado o recibido.

En la cuenta de ahorro e inversión se resumen la inversión neta y el ahorro neto que resultan al considerar en el debe: las compras de las empresas en cuentas de capital y el crecimiento de sus inventarios, para formar un activo real bruto que después de deducir las depreciaciones de bienes de uso, expresa el activo real neto; en el haber figuran: salarios a pagar, ganancias no distribuidas y ajustes positivos de inventarios, de las empresas y utilidades de sucursales del exterior -se restan cuando representen una expresión contraria-. La diferencia entre las partidas deudoras y acreedoras es la suma algebraica de inversión neta de exterior -resta al debe cuando es positiva y suma cuando es negativa-, ahorro de familias- suma al haber cuando es positivo y resta cuando es negativo- y superávit del gobierno -suma al haber- o déficit del gobierno -resta al haber-.

Un indicador del que es interesante disponer está referido a la denominada comúnmente balanza de pagos, que actúa como un estado consolidado de las consecuencias de las transacciones de los residentes con personas del exterior. Podría considerarse la contracara de la cuenta del exterior a la que se hizo referencia con anterioridad, ya que mientras aquella personifica al extranjero, esta está preparada para explicar lo ocurrido a las personas que habitan el país en sus actividades que las vinculan a residentes en otros, con una exposición más pormenorizada. El trabajo hace una demostración del funcionamiento de esa información contable (Powelson, 1958: 418-421).

Para facilitar la exposición más detallada acerca de los cambios experimentados en la producción que afectan a los sectores que la consumen o modifican la inversión periódica, pueden emplearse los cuadros de insumo-producto (cuyo desarrollo se hace en la primera parte de este escrito). Con ese objeto el insumo-producto permite registrar las diversas actividades que se destacan en un sector determinado y no ignorar efectos que puede resultar interesante exponer, imputables a ellas en particular; de tal modo, para su preparación se prescinde de las eliminaciones que se efectúan para llegar a las cuentas del producto nacional (Powelson, 1958: 459-484).

En el último capítulo, se hace una demostración de la relación que existe entre los cuadros de insumo-producto y las cuentas del producto nacional y se ejemplifica sobre el uso de aquellos. En el cuadro del ejemplo -integrado por cinco secciones relacionadas con el agrupamiento de las empresas, y otras cinco que son destinatarias del producto- es posible observar su funcionamiento y su vinculación. Se explica, igualmente, cómo sirve para la formación de la cuenta de ahorro e inversión brutos y la cuenta del producto nacional. Se hace finalmente un comentario somero sobre la utilidad de esta técnica.

La investigación realizada permite deducir las siguientes conclusiones:

- Esta investigación confirma la utilidad del empleo de los estados contables que se consideran básicos para información acerca de las unidades que participan de la actividad económica de un país, como elemento trascendente para ser procesado en la búsqueda de una expresión integradora que responda a sus mismos orígenes y garantice de tal manera un mejor conocimiento de la evolución periódica operada en la producción creada y en la disposición que de ella se hace por los sectores en que puede clasificarse su origen y destino, para expresar el consumo y la inversión registrada.

- Las ventajas del empleo de esa información individual, para componer la que corresponde como conjunto, tiene aún dificultades para un procesamiento completo que confirmaría sus bondades, debido a que en muchos lugares del planeta la economía padece una informalidad manifiesta que deberá ser eliminada paulatinamente. La modificación de ese impedimento confirmará, seguramente, las ventajas de su utilización plena en el futuro.

5. Aplicaciones de la técnica insumo-producto

Como surge del desarrollo principal de este trabajo, el origen de los dos estados trasladados desde el cuadro de insumo-producto general, y de la íntima relación que los une debido a ello, estas manifestaciones con vinculación innegable, permiten, sin embargo, comprender que las leyes teóricas de la economía son algunas veces puestas en duda, debido a que los resultados derivados de los hechos acaecidos pueden corresponder a espacios de tiempo no demasiado prolongados y estar expresados como la consecuencia de transacciones que se atribuyen a una dimensión empresaria abarcadora cuando podría provocar efectos específicos en la acción de secciones todavía más limitadas con fundamentos particulares, cuyo estudio merece ser explicado debido a que, en circunstancias, responden a causas especiales, afectadas por influencias de tipo sociológico y psicológico y por la evolución envolvente de la tecnología.

Aunque, en principio, podría ser opinable cómo hacer la división del sector empresario por actividades que tenga sentido diferenciar -y ello puede ser interpretativo de la decisión adoptada para presentar el ejemplo que sirvió para ilustrar el manejo de los cuadros de insumo-producto-, la cuestión es algo más seria y debe plantearse con un razonamiento lógico que permita al responsable determinar si el movimiento a incluir es o no una transacción que merezca ser estudiada para destacarla del conjunto.

El razonamiento más sensato conduce a distinguir las acciones más comprometidas con el mercado, refiriendo los estudios a los segmentos que incluyen los productos de cosas o servicios con los que se acostumbra a convivir, que representen aquellos que son motivo de sus actividades.

La estructura de un cuadro de insumo-producto, empleada en el estudio de la producción, puede prepararse, también, usando cantidades físicas en reemplazo del dinero que las valora. Insumos son, en ese caso, los elementos que sirven a la elaboración del producto.

Las dificultades que su empleo acarrea se vinculan con que el procesamiento de esos datos es muy grande por la complejidad estructural de los sectores a considerar, que debe basarse en bienes diferenciados que aseguren la homogeneidad, que solo puede garantizar la utilización de una moneda de poder adquisitivo constante para aplicarla como común denominador.

El desarrollo del caso planteado se hizo con costos de mercado, en valores afines al sujeto productor. Los precios se establecieron tomándolos de las compras directas, en las que el proceso concluyó en el sector comercializador.

Es factible, aunque mucho más complicado y por eso aplicable a casos especiales de dimensión reducida, la preparación de cuadros de insumo-producto a valores del sujeto consumidor, en cuyo caso los precios a computar desembocan en el total que los agrega hasta llegar a su extinción definitiva en manos de las unidades familiares.

La fuerza que se reconoce a los estados que enlazan insumo y producto, en una expresión de doble entrada, está en la demostración puntual que permiten hacer de los efectos que cada uno de los participantes puede alcanzar dentro del sector empresas, tomando como fundamento los distintos productos que son capaces de identificarlos en su propósito productivo, para la satisfacción de las necesidades de la gente de un país determinado.

Notas

2 Partes de esa investigación, que se hizo con el título de "Contabilidad como integradora de información económica", fue publicada en revistas de difusión pública, en Profesional & Empresaria D&G, de Errepar SA (2014, 181: 1109; 2015, 195: 1199; 2016, 198: 253; 2017, n° 210: 267; 213: 571; 216: 843; 2018, 224: 467) y en Enfoques de Contabilidad y Auditoría de La Ley (2018, 3: 64).

Referencias bibliográficas

1. Arreghini, H. R. (2014). Unidad de criterio necesaria para la valoración informativa. Profesional & Empresaria D&G, 181,1109-1119.

2. Arreghini, H. R. (2015). Interpretación de la información contable hecha con la visión del economista. Profesional & Empresaria D&G, 195, 1199-1216.

3. Arreghini, H. R. (2016). El conflicto entre estado contable e informe social. Profesional & Empresaria D&G, 198, 253-260.

4. Arreghini, H. R. (2017a). Contabilidad integradora de información económica nacional. Profesional & Empresaria D&G, 210, 267-284.

5. Arreghini, H. R. (2017b). Los procesos integrantes y la contabilidad. Profesional & Empresaria D&G, 213, 571-580.

6. Arreghini, H. R. (2017c). Contabilidad integradora de información económica nacional: Estados contables para demostrar el ingreso y producto de la nación. Profesional & Empresaria D&G, 216, 843-878.

7. Arreghini, H. R. (2018a). Lo social y la contabilidad. Profesional & Empresaria D&G, 224, 467-478.

8. Arreghini, H. R. (2018b). La integración como acceso a la dirección estratégica de la organización centralizada. Enfoques de contabilidad y auditoría, 3, 64-82.

9. Bértora, H. R. (1975). Teoría de la contabilidad. Buenos Aires: Ediciones Macchi

10. Chapman, W. L. (1981). Las dificultades para medir el beneficio social derivado de la actividad económica de las organizaciones. Buenos Aires, Argentina, Anales de la Academia Nacional de Ciencias Económicas.

11. Di Russo, L. R. y Hauque, S. M. (1998). El acercamiento del costo contable al costo económico en la Argentina. Primer premio en el concurso del Instituto Interuniversitario de investigaciones contables.

12. Hauque, S. M. (2013). Propuesta de informe contable alternativo al estado de valor agregado. Santa Fe, Argentina, XXXIV Jornadas Universitarias de Contabilidad.

13. Mathews, R. (1974). Contabilidad para economistas. Madrid: Aguilar.

14. Mattessich, R. (2002). Contabilidad y métodos analíticos. Buenos Aires, La Ley.

15. Orgaz, R. (1950). Sociología. Córdoba: Assandri.

16. Plaza Mancera, R. y Villegas De Plaza, M. C. (2009). Contabilidad social. México, División de estudios profesionales de la Universidad de México

17. Powelson, J. P. (1958). Contabilidad económica. México: Fondo de Cultura Económica.

18. Rappaport, A. (2006). La creación de valor para el accionista. Buenos Aires: Ediciones Deusto.

© 2017 por los autores; licencia otorgada a la revista Escritos Contables y de Administración. Este artículo es de acceso abierto y distribuido bajo los términos y condiciones de una licencia Atribución- No Comercial 4.0 Internacional (CC BY-NC 4.0) de Creative Commons. Para ver una copia de esta licencia, visite https://creativecommons.org/licenses/by-nc/4.0/