Servicios Personalizados

Articulo

pdf en Portugués

pdf en Portugués Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEscritos Contables y de Administración

versión On-line ISSN 1853-2055

Escr. Contab. Adm. vol.11 no.1 Bahía Blanca 2020

Utilização de indicadores de desempenho à luz das perspectivas do balanced scorecard em cooperativas de créditos

Use of performance indicators in the light of balanced scorecard perspectives in credit cooperatives

Gilson Rodrigues Da Silva1 - Vanildo Pedro Cavalcante Wanderley2 - Dimmitre Morant Vieira Goncalves Pereira3 - Luiz Marcelo Martins do Amaral Carneiro Cabral4

1 Universidade Federal da Paraíba (UFPB). E-mail: gilson-rodrigues02@hotmail.com

2 Universidade Federal da Paraíba (UFPB). E-mail: vanildo.pcw@gmail.com

3 Universidade Federal da Paraíba (UFPB). E-mail: dimmitre@gmail.com

4 Universidad del Valle del Río dos Sinos (UNISINOS); Universidade Federal da Paraíba (UFPB). E-mail: luizmarcelocb@hotmail.com

Fecha de recepción: 02/09/2019

Fecha de aceptación: 28/11/2019

Resumo

O estudo tem o objetivo de verificar como está se dando a utilização de indicadores de desempenho à luz das perspectivas do Balanced Scorecard (BSC) no processo decisório, em cooperativas de crédito na cidade de João Pessoa-PB. Foi realizado um estudo multicaso, com abordagem qualitativa. Os dados foram coletados a partir da técnica de entrevista em profundidade com auxílio de questionário e tratados a partir da análise do conteúdo e dispostos em framework. Os resultados mostram que o BSC tem função relevante no processo decisório, sendo utilizada em ações relacionadas à capacitação de colaboradores, redução de custos, captação de novos clientes, oferta de produtos novos e aumento de rentabilidade. Além disso, corrobora com a comunicação de estratégias na organização, sobretudo, integrando e alinhando os processos, como também unindo indicadores estratégicos e vantagem competitiva a partir da combinação de indicadores financeiros e não financeiros.

Palavras-chave: Balanced Scorecard; Cooperativa de Crédito; Medição de Desempenho.

Abstract

The study aims to verify how performance indicators are being used in the light of the perspectives of the Balanced Scorecard (BSC) in the decision-making process in credit unions in the city of João Pessoa-PB. A multiple case study, with a qualitative approach, was carried out. The data was collected using the in-depth interview technique with the aid of a survey, processed through content analysis and arranged in a conceptual framework. The results show that BSC has a relevant role in the decision-making process, since it is used in actions related to training employees, reducing costs, attracting new customers, offering new products and increasing profitability. Furthermore, it supports the communication of strategies in the organization, especially through the integration and alignment of processes, as well as the connection between strategic indicators and competitive advantage based on the combination of financial and non-financial indicators.

Keywords: Balanced Scorecard (BSC); Credit Cooperative; Performance Measurement.

JEL: G10, G23, L30, M10, M14, M21, M41, P13.

1. Introdução

Os avanços tecnológicos, a redução das barreiras econômicas e, consequentemente, o aumento da competitividade, tem sido alguns dos fatores que impulsionaram nas organizações a busca por artefatos de controle gerencial com a finalidade de manterem-se competitivas no mercado. Para isso, tais fatores necessitam de ferramentas de medição de desempenho que forneçam informações para o auxílio no processo de tomada de decisão, baseada não só em indicadores financeiros, mas também em não financeiros (Crepaldi & Crepaldi, 2017).

A contabilidade gerencial se apresenta como uma ferramenta de apoio ao processo decisório, com ações que identifica, mensura, reporta e analisa informações referentes aos eventos econômicos das organizações (Atkinson, Kaplan, Matsumura & Young, 2015). Além disso, tem como objetivo gerar informações relevantes e úteis aos gestores da organização com foco nas estratégias e objetivos (Beuren, Souza & Portulhak, 2018). Os sistemas de controles gerenciais têm dentre suas funções direcionarem os colaboradores ao cumprimento de estratégias definidas para atingir aos objetivos e metas propostas (Anthony & Govindarajan, 2006), além de auxiliar no gerenciamento de riscos que ameaçam os objetivos da organização (Oyadomari, 2008).

O controle gerencial tem dentre suas funções a execução de ações no tocante a busca de avaliações de desempenho com a definição e implantação de estratégias, mas também de melhorias de desempenho organizacional (Bourne, Franco-Santos & Lucianetti, 2012). As ações de avaliação de desempenho nas organizações necessitam de instrumentos de mensuração de desempenho que possibilitem informações para manter ou melhorar suas atividades diante de cenários econômicos dinâmicos (Brizolla, Kaveski, Fasolin & Lavarda, 2016).

O Balanced Scorecard (BSC) é um instrumento de avaliação de desempenho e controle gerencial, que integra as estratégias, missão e visão da entidade a fim de atingir os objetivos propostos. Desenvolvido por Robert Kaplan e David Norton em 1992 na Harvard Business, é dividido em quatro perspectivas: financeira, cliente, processo interno e aprendizagem e crescimento (Kaplan & Norton, 1992). O BSC integra medidas financeiras e não financeiras no alinhamento, mensuração e monitoramento das ações com as estratégias de gestão (Beiruth, Dias & Santos, 2016).

Brizolla, Kaveski, Fasolin e Lavarda (2016), afirmam que as organizações que se utilizam da gestão estratégica tendem a apresentar maiores desempenhos, pois alinham o ambiente externo da entidade com estratégias, processos e estrutura. O BSC é um dos instrumentos gerenciais mais utilizados pelas organizações, principalmente, para formulação e implementação de estratégias (Rigby & Bilodeau, 2015).

Estudos realizados, Artifon, Ramos, Favretto e Pech, (2015); Beuren e Santos (2013); Brizolla, Kaveski, Fasolin e Lavarda, (2016); Cooper, Ezzamel e Qu (2017); Dittadi et al. (2012); Frezatti, Relvas e Junqueira, (2010); Frezatti et al. (2014); Kruger et al. (2018), e Martins et al. (2013); mostram que o BSC tem sido um instrumento de medição de desempenho de grande relevância para as organizações.

Com relação às cooperativas de crédito, nota-se uma busca na melhoria de seus resultados, conforme salienta Kruger et al. (2018). O BSC contribui de forma positiva na identificação das estratégias de gestão diante das perspectivas se alinhando ao objetivo da cooperativa de crédito, visando agregar vantagem competitiva, de gestão e melhores resultados, possibilita um controle dos indicadores financeiros e não financeiros, sendo assim uma ferramenta de otimização do processo de gestão da cooperativa (Borba et al., 2018).

Neste sentido, surge a questão de pesquisa: Como está se dando a utilização de indicadores de desempenho à luz das perspectivas do BSC no processo decisório, em cooperativas de crédito na cidade de João Pessoa-PB? A partir dessa problemática, a pesquisa tem o objetivo de verificar a utilização de indicadores de desempenho à luz das perspectivas do BSC, no processo decisório em cooperativas de crédito, na cidade de João Pessoa-PB.

O presente estudo se justifica pela disseminação na literatura de pesquisas na área da contabilidade gerencial sobre os sistemas de controles com base na utilização do Balanced Scorecard. Além disso, fornecem informações as cooperativas a respeito da adoção do instrumento de mensuração de desempenho gerencial, aliando indicadores estratégicos e vantagem competitiva, bem como, contribui com a disseminação de estudos referente às cooperativas de crédito aonde vem obtendo relevância e crescimento no cenário econômico, geração de emprego e impacto social, além de auxiliar em estudos futuros referentes ao tema.

Este artigo encontra-se estruturado em 4 seções, além da introdução, a seção 2, apresenta o referencial teórico, na seção 3 é descrito o método de pesquisa, a seção 4 detalha os resultados e na seção 5, são descritas as considerações finais.

2. Referencial Teórico

Nesta seção são apresentados os tópicos sobre a contabilidade gerencial e sua contribuição no processo decisório de cooperativas, bem como a mensuração de desempenho com o auxílio do Balanced Scorecard, além de estudos correlatos.

2.1. Contabilidade Gerencial no processo decisório de Cooperativas

A contabilidade gerencial pode ser compreendida como um processo de identificação, mensuração, acumulação, análise, preparação, interpretação e comunicação de informações utilizada pelo gestor em benefício da organização de forma interna (Frezatti et al., 2014).

Para Santos et al. (2018), a contabilidade gerencial é um mecanismo de auxílio para a continuidade das organizações, os instrumentos gerenciais são utilizados como complemento das informações financeiras, sendo possível uma tomada de decisão com foco nas estratégias e objetivos da organização.

Os artefatos de controle gerencial podem ser divididos em tradicionais e modernos, sendo que o uso tradicional dos instrumentos da contabilidade gerencial são os financeiros com foco no curto prazo (Chenhal & Langfield, 1998). O uso dos instrumentos modernos de contabilidade gerencial combina informações financeiras e não financeiras com foco no resultado estratégico, afetando o planejamento, controle e tomada de decisão (Santos et al., 2018).

Os instrumentos do sistema de controle gerencial atuam na mensuração do desempenho organizacional e influenciam na qualidade da tomada de decisão, afetando assim o desenvolvimento e a competividade da organização (Frezatti, Relvas & Junqueira, 2010). Nesse sentido, as cooperativas de crédito podem colaborar com o crescimento de sua gestão e melhorar a utilização de recursos a partir da adoção de mecanismos de medição de desempenho, a exemplo, do Balanced Scorecard, conforme Porto (2002), quando utilizado observa-se agregação de valor na gestão, mensuração de desempenho detalhada e interligação dos departamentos.

As cooperativas de crédito diferem-se dos demais tipos de cooperativas em relação à tomada de decisões, por terem, simultaneamente, objetivos econômicos e sociais, além disso, viabilizam o retorno para os membros por meio da oferta de serviços financeiros em condições mais favoráveis, que instituições financeiras (Kruger et al., 2018).

As cooperativas de créditos são instituições financeiras formadas pela associação de pessoas para prestação de serviços financeiros, sendo esses direcionados aos seus associados, é de se ressaltar que não está focada na lucratividade da instituição, uma vez que os direitos e deveres são iguais e a adesão é livre e voluntária (Banco Central do Brasil, 2018). Dessa forma, são instituições financeiras não bancárias supervisionadas e autorizadas pelo Banco Central do Brasil (BACEN) e que oferece os mesmos serviços que os bancos, porém com finalidades diferentes. Logo, as cooperativas contribuem de maneira relevante com o desenvolvimento social e local, trazendo benefícios em termos de geração de emprego e distribuição de renda.

As cooperativas de créditos têm buscado artefatos de gestão visando evolução no cenário econômico a fim de aumentar sua vantagem competitiva diante dos seus concorrentes. Com isso, se faz necessário a utilização de ferramentas que auxiliem na busca das melhores estratégias de gerenciamento e controle para a tomada de decisão (Ferreira & Lima Jr., 2010). Com o surgimento de novos artefatos gerenciais e principalmente de sua utilização, esses artefatos têm se tornado um diferencial diante do cenário competitivo, pelo fato de unir informações financeiras e não financeiras que contribuem com estratégias organizacionais (Chenhall & Langfield, 1998).

2.2. Medição de Desempenho em Organizações

As organizações têm dentre suas diversas razões de utilidade de informação a necessidade de avaliar seu desempenho e resultados, tendo, principalmente, como motivo os mercados competitivos e a busca por melhores níveis de gestão (Rahman, Amran, Ahmad & Taghizadeh, 2016). A mensuração de desempenho é considerada como um quantificador das ações da entidade, em que se faz comparação e parâmetro da eficiência ou eficácia na tomada de decisão (Harbour, 1997). Para Norreklit (2000), um sistema de avaliação de desempenho fornece informações para a mensuração, controle e planejamento da organização. As medidas de desempenho podem ser financeiras e não financeiras (Rahman, Amran, Ahmad & Taghizadeh, 2016).

A medição de desempenho tem como objetivo fornecer aos gestores informações para verificar suas ações através do fornecimento de um feedback (retorno de uma ação), permitindo ao gestor controle da organização, através dos indicadores com a finalidade de atingir os resultados. Com a análise da medida de desempenho é possível acompanhar os fenômenos inerentes ao ambiente organizacional que podem afetar diretamente seu desempenho (Beuren & Santos, 2013).

Para continuidade no mercado competitivo, se faz necessário que toda organização esteja interligada com os objetivos e estratégias no intuito de possuir um desempenho satisfatório, pois esse desempenho é a consequência das práticas que conduzem a organização. Com a utilização de um critério adequado de avaliação em relação à performance das organizações, visto que alcançar um desempenho condizente com suas estratégias é essencial para sobrevivência da entidade no mercado, vê-se que aquilo que é mensurado pode ser gerenciado, já que a medida de desempenho é a razão de sua existência (Corrêa, Jr. & Ruiz, 2005).

2.3. Balanced Scorecard

O Balanced Scorecard surgiu a partir da tentativa de aumentar os níveis de competitividade do setor industrial americano em relação a outros países, a exemplo da indústria Japonesa, fato esse que proporcionou uma reflexão sobre os métodos de avaliação de desempenho das organizações (Costa, 2006). Para Kaplan e Norton (1997), as organizações desenvolviam estratégias direcionadas aos gestores e eram implantadas de forma centralizada. O BSC é uma ferramenta de sistemas de controle gerencial e desempenho contemporâneo utilizado pelas organizações, principalmente, de forma internacional, desenvolvido nos Estados Unidos por Kaplan e Norton em 1992, empregado como medida de estratégia e vantagem competitiva. Kaplan e Norton (1997) mostram que o BSC é essencial para as organizações, pelo fato de permitir analisar e avaliar o desempenho dos indicadores financeiros e não financeiros mediante os objetivos e estratégias da entidade, além de unir o desempenho operacional e financeiro, alinhando as estratégias internamente com todos os setores e não apenas de forma centralizada nos gestores.

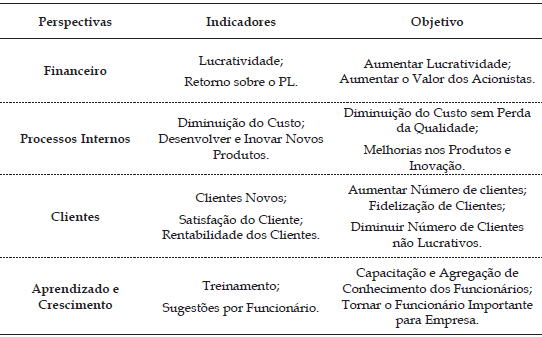

Os gestores devem utilizar como base as medidas financeiras e não financeiras para avaliação de desempenho (Kaplan & Norton, 2005), sendo que o BSC demonstra o equilíbrio entre os objetivos de curto e longo prazo (Kaplan & Norton, 1997). Os indicadores do Balanced Scorecard são divididas em quatro perspectivas, diferentes e interligadas: (I) Perspectiva Financeira: busca avaliar se o que foi executado através das estratégias está contribuindo para a melhoria no resultado (Herrero Filho, 2019); (II) Perspectiva de Processos Internos: Investiga melhorias e inovações no processo de gestão com maior impacto em novos produtos, processos e serviços (Fernandes & Berton, 2005); (III) Perspectiva Clientes: procura identificar e atender a necessidades dos clientes referentes aos serviços prestados e mercadorias vendidas, evidenciando a imagem da empresa em relação aos clientes no intuito de atingir a satisfação e lealdade, conquistar nova clientela, aumentar a participação no mercado e melhorar a rentabilidade desses clientes (Herrero Filho, 2019); (IV) Perspectiva Aprendizagem e Crescimento: apresenta relação com melhorias na infraestrutura, tecnologia, capacitação e treinamento dos funcionários (Kaplan & Norton, 1997).

As perspectivas são interligadas atuando de forma que o efeito causado em uma variável pode ser consequência do sucesso da outra. A perspectiva de aprendizagem e crescimento é a base da organização, pois contribui para a melhoria, através da agregação de conhecimento na perspectiva de processos internos, em que, consequentemente, colabora com a satisfação da perspectiva de clientes e coopera com a perspectiva financeira na melhoria do resultado financeiro (Rahman, Amran, Ahmad & Taghizadeh, 2016).

Quadro 1. Perspectivas em relação aos indicadores e objetivos

Fonte: elaborado pelos autores (2019).

As perspectivas utilizadas pelo BSC colaboram com a comunicação na organização, visto que há uma necessidade de informações que sirvam de embasamento para a tomada de decisão, planejamento, gestão e melhores resultados (Kruger et al., 2018).

Para Kaplan e Norton (1997), o objetivo do Balanced de Scorecard é esclarecer e traduzir a visão e estratégia da empresa, comunicar e associar objetivos e medidas estratégicas, planejar, estabelecer metas e alinhar iniciativas, melhorar o feedback e o aprendizado estratégico. O BSC é uma ferramenta de gestão utilizada nas organizações para avaliação de desempenho (Brizolla, Kaveski, Fasolin & Lavarda, 2016), haja vista que, permite o envolvimento dos gerentes com a atividade operacional, facilitando a identificação de fatores para formulação e reformulação das estratégias, além de corroborar com a classificação das metas em diversas perspectivas, reduzindo a realocação de recursos (Gomez, Lopez & Malagueño, 2018).

A utilização e o sucesso do BSC têm relação com grau de participação dos gestores, uma vez que, os níveis hierárquicos maiores são responsáveis pela comunicação junto aos funcionários das estratégias da empresa, tornado defeituosa a implementação das estratégias caso os funcionários não estejam cientes ou não as entendam. O uso limitado das perspectivas pode ser um fator restritivo para detectar a estratégia da empresa, mas também o excesso de utilização de las pode retirar o foco de outras perspectivas, que têm um impacto relevante na organização, levando a entidade ao fracasso (Atkinson, Kaplan, Matsumura & Young, 2015).

Bornia, Lunkes e Wernke (2002) afirmam que o Balanced Scorecard não está isento de críticas, pois possui pontos subjetivos do processo decisório, sobretudo, porque o modelo não retrata de forma explícita os julgamentos de valor na tomada de decisão e alguns indicadores são difíceis de ser quantificados e monitorados. Para Atkinson e Epstein (2000), o BSC não foi uma ideia inovadora, visto que sistemas semelhantes tinham sido desenvolvidos na Ford Motors. Boisvert (1999) comenta que o Tableau de Bord foi criado na França, onde se procurava uma forma para melhor entender a relação de causa e efeito do processo de produção. Portanto, a utilização do Balanced Scorecard tem suas limitações e implicações que necessitam ser observadas na determinação de resultados a partir dessa métrica.

2.4. Aplicação do Balanced Scorecard em Cooperativas de Crédito

Registram-se os estudos de Ferreira e Lima Jr. (2010) no qual fizeram uma análise do nível de satisfação dos associados e não associados no Sistema de Cooperativas de Crédito do Brasil (SICOOB) utilizando a metodologia do BSC, em que se observou o nível de satisfação dos clientes em comparação às informações e objetivos específicos da organização e, diante disso, foi verificado que os funcionários são ágeis, porém devido à demanda o atendimento acaba não sendo tão rápido quanto aos produtos, serviços e estrutura física, com isso os pesquisados sentiram-se insatisfeitos. Por conseguinte, foi entregue a administração um relatório de melhorias com intuito de base para tomada de decisão em que poderia ser usado ou não, servindo para entendimento das principais variáveis que causam impacto na perspectiva de clientes.

Dittadi et al., (2012) verificaram a proposta de indicadores de performance sob as perspectivas do Balanced Scorecard na Cooperativa de Crédito do Oeste de Santa Catarina. Os resultados obtidos mostram que os indicadores não financeiros estiveram presentes de forma intensiva na organização, contudo a qualidade e satisfação dos clientes estavam sendo afetados pelas alterações dos parâmetros não financeiros, que por muitas vezes refletiam no desempenho financeiro.

Martins et al. (2013) analisaram a mensuração de desempenho sob a perspectiva do BSC e da Gestão Econômica (GECON), em uma Central de Cooperativa de Crédito, SICOOB. O estudo verificou que as cooperativas utilizam os dois modelos às quais se complementam de forma instintiva, uma vez que, as cooperativas não conheciam a utilização das medidas de desempenho.

Artifon, Ramos, Favretto e Pech (2015) realizaram uma análise da utilização do BSC no ambiente cooperativista, através de um estudo de caso na Cooperativa de Transporte do Estado de Santa Catarina, em que se pode verificar que a cooperativa tem alinhamento entre suas práticas e as perspectivas usadas pelo BSC.

Kruger et al. (2018) estudaram os benefícios do BSC como proposta para a gestão estratégica da Cooperativa de Crédito Rural, localizada no município de Quilombo - SC, na qual se verificou as principais necessidades para gestão da entidade, ou seja, realizar o alinhamento do motivo de sua existência com as estratégias de gestão, que consistem em conquistar novos clientes, realizar visitas de campo, adequar instalações físicas de acessibilidade e autoatendimento, organizar cursos e capacitações para os colaboradores, cooperados e aumentar a capacitação de recursos dos cooperados e serviços prestados.

Estudos realizados por Borba et al. (2018) constataram o processo de gestão estratégica organizacional em cooperativas agrícolas, especificamente, na Cooperativa Regional dos Produtores Rurais LTDA (COAPRODES), em que o estudo pode propor um modelo de mapa estratégico baseado na metodologia do BSC, a partir dos objetivos estratégicos da cooperativa, fatores críticos de sucesso, metas e ações a serem desenvolvidos, permitindo assim aos gestores o monitoramento do desempenho organizacional.

3. Procedimentos Metodológicos

Para atingir ao objetivo proposto pela pesquisa foi realizada uma pesquisa descritivo-exploratória, que buscou verificar como está sendo a utilização de indicadores de desempenho à luz das perspectivas do Balanced Scorecard, no processo decisório de cooperativas de crédito, na cidade de João Pessoa-PB.

A pesquisa descritiva é um nível de análise que permite identificar as características dos fenômenos os quais possibilitam a ordenação e classificação destes (Richardson, 1999). Tem como objetivo primordial a descrição das características de determinada população ou fenômeno.

Para Andrade (2002), a pesquisa exploratória tem algumas finalidades primordiais como: proporcionar maiores informações sobre o assunto que se pretende investigar, facilitar a delimitação do tema de pesquisa, orientar a fixação dos objetivos e formulação das hipóteses ou descobrir um novo enfoque sobre o assunto. Esse tipo de pesquisa é realizado no sentido de proporcionar uma visão geral acerca de determinado fato.

Com relação aos procedimentos, foi conduzido um estudo multicaso. Para Yin (2005), é um tipo de investigação que permite analisar informações de diferentes organizações e não apenas de uma específica, como ocorre no estudo de caso. Assim, as cooperativas foram visitadas in loco e, por conseguinte, com auxílio de um questionário estruturado foi possível à coleta dos dados, bem como sua organização no decorrer desse trabalho. A abordagem problemática da pesquisa é classificada como qualitativa, que consiste na interpretação dos dados.

3.1. Universo e Amostra

O universo da pesquisa foi composto pelas Cooperativas de Crédito: Sistema de Crédito Cooperativo (SICREDI), o Sistema de Cooperativas de Crédito do Brasil (SICOOB), Cooperativa de Crédito Mútuo dos Integrantes da Justiça do Trabalho da 13ª Região LTDA (CREDJUST), e Cooperativa de Crédito Mútuo dos Funcionários do SEBRAE/PB, SEBRAE/RN e SESC, SENAC e SENAR em João Pessoa-PB (COOPSEBRAE) situadas na cidade de João Pessoa-PB, conforme o Sindicato e Organização das Cooperativas Brasileiras do Estado da Paraíba (OCB-PB). Para tanto, para compor a amostra da pesquisa, fizeram-se necessários as informações (respostas) de 8 (oito) questionários enviados via e-mail, bem como também foram agendadas entrevistas in loco nas cooperativas de créditos com os respectivos gerentes para complemento dos dados, durante o período de dezembro de 2018 a fevereiro de 2019.

Foram enviados 12 (doze) questionários aos pesquisados, 8 (oito) foram recebidos para participação desse estudo, sendo eles: (4) SICREDI; (2) SICOOB; (1) CREDJUST; e (1) COOPSEBRAE. Desta forma, a amostra se caracteriza como não probabilística, por conveniência.

3.2. Procedimento de Coleta e Análise dos Dados

Para coleta de dados se utilizou a técnica de entrevista em profundidade, onde as empresas foram visitadas in loco com auxílio de um questionário. A técnica de entrevista em profundidade utiliza perguntas concretas e relacionadas às experiências dos envolvidos, podendo ser desenvolvida em até três fases: pré-análise, exploração do material e tratamento de dados. Na pré-análise, ocorre a sistematização das ideias, na segunda fase que é a exploração do material, os dados são categorizados e por fim na última fase, esses dados são tratados e evidenciado nos resultados (Colognese & Melo, 1998).

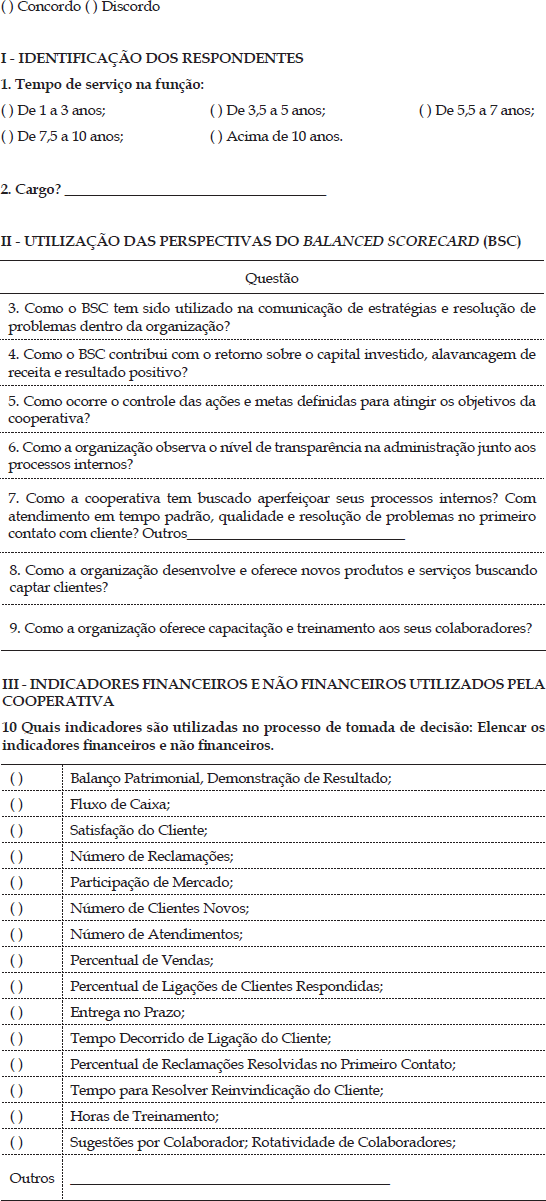

O questionário foi adaptado com base no proposto por Callado, Callado e Almeida (2008), o qual foi composto por questões em três blocos: Perfil dos Respondentes, Perspectivas do Balanced Scorecard e Indicadores utilizados pela empresa para avaliação do desempenho organizacional. Dessa forma, ele foi estruturado com as seguintes etapas: I ‑ informações sobre o perfil dos entrevistados, quanto ao tempo na função e cargo atual; II - informações a respeito da percepção dos gestores a respeito da utilidade da mensuração de desempenho, a existência dos indicadores de desempenho, como também a metodologia de mensuração e tratamento, considerando as perspectivas financeiras, de clientes, processos internos, crescimento e aprendizagem; e III ‑ indicadores financeiros e não financeiros utilizados para avaliação do desempenho da organização. Foi realizado um pré-teste com três gerentes para verificar a clareza e concisão do instrumento, os respectivos gestores não fizeram parte da amostra.

Os dados coletados foram tratados a partir da análise de discurso e dispostos para apresentação e discussão dos resultados no capítulo seguinte.

4. Apresentação e Análise dos Resultados

A Cooperativa de Crédito Mútuo dos Integrantes da Justiça do Trabalho da 13ª Região LTDA (CREDJUST) foi constituída em 06/02/2001, possui cinco diretores e 6 conselheiros conforme CREDJUST (2019). A Cooperativa de Crédito Mútuo dos Funcionários do SEBRAE/PB, SEBRAE/RN e SESC, SENAC e SENAR em João Pessoa-PB (COOPSEBRAE), foi estabelecida em 10/02/1993, possui três colaboradores, seis conselheiros fiscais e seis diretores conforme COOPSEBRAE (2019). Não foi possível informar a data de fundação e quantidade de colaboradores da Cooperativa SICREDI devido a Cooperativa Unicred da cidade de João Pessoa-PB está em processo de migração para o SICREDI, como é o caso do SICREDI Evolução, SICREDI Unimed, SICREDI Creduni e SICREDI Agência Sul. Também não foi possível informar a data de fundação e quantidade de colaboradores da Cooperativa SICOOB COOPERCRET e Centro Nordeste devido as informações não conterem no site ou por não haver um site da própria instituição questionada.

4.1. Caracterização dos Respondentes

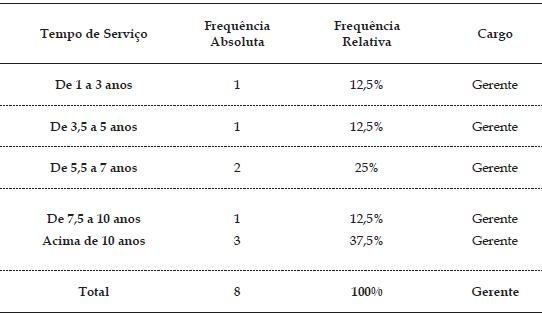

Quando questionados sobre o tempo de serviço em suas funções, observou-se que a predominância das respostas dos gerentes foi correspondente a possuir um tempo de atuação acima de 10 anos e 75% possuem tempo de atuação acima de 5,5 anos.

O Quadro 2 mostra que a maior parte dos entrevistados possui experiência na função exercida, podendo, este ser um fator a ser levando em consideração na leitura dos resultados, uma vez que, possuem conhecimento de necessidades demandadas no seu departamento.

Quadro 2. Perfil dos Respondentes

Fonte: elaborado pelos autores (2019).

4.2. Utilização do Balanced Scorecard nas Cooperativas

Nesta seção serão analisadas as questões que reportam como as cooperativas utilizam o Balanced Scorecad na mensuração de desempenho, os indicadores existentes e as metodologias adotadas para avaliação, considerando as perspectivas financeiras, de clientes, processos internos, crescimento e aprendizagem.

Para Fernandes, Rajab e Whalley (2006), o Balanced Scorecard possui dentre suas ações identificarem os indicadores chaves de desempenho, mensurar e acompanhar a realização dos objetivos da organização.

Quando questionados (I) a respeito da utilização do BSC na gestão das cooperativas, foi possível identificar pelas respostas dos gerentes que as organizações estudadas se preocupam que os cooperados e colaboradores estejam cientes das estratégias e objetivos da cooperativa, a fim de que todos permaneçam motivados a contribuir e auxiliar a organização. Desta forma, nota-se a busca por atingir um dos objetivos propostos pelo BSC, que é comunicar e associar objetivos e medidas estratégicas (Kaplan & Norton, 1997).

Observa-se uma preocupação dos gestores de níveis hierárquicos elevados, na tentativa de institucionalizar a adoção ao BSC, sobretudo, na articulação das estratégias e objetivos na entidade, pois o sucesso desta técnica está atrelado a problemas de comunicação, a organização (Beuren, Souza & Portulhak, 2018).

Com relação a questão (II) que buscava verificar os benefícios da utilização do BSC, foi constatado que os gestores procuram contribui com o resultado positivo das cooperativas, bem como alavancar sua receita e retorno sobre o capital investido, além disso, almejam uma maior capacidade de cada setor, ao gerar recursos financeiros através de suas atividades, sendo uma forma de cumprimento dos objetivos organizacionais.

Nota-se uma preocupação com indicadores financeiros com ênfase no resultado e retorno sobre investimento. Para Porto (2002), é comum as cooperativas almejarem a agregação de valor em sua gestão.

Os gestores acreditam que cada setor tem sua capacidade de gerar recursos financeiros, e que apesar de suas particularidades tem sua importância e acabam colaborando com a geração de recursos financeiros, possibilitando assim observar se a estratégia contribui para melhoria do resultado, através de sua implantação e execução, Kruger et al. (2018) salientam que o BSC através das perspectivas visa agregar vantagem competitiva e melhores resultados, proporcionando uma visão equilibrada do desempenho financeiro da empresa.

Questionados sobre o controle (III) das ações e cumprimentos de metas do BSC, foi possível identificar pelas respostas dos gestores que existe uma preocupação com a redução de custos nos processos internos, e consequentemente, melhoria na qualidade dos serviços prestados. Além disso, os gestores buscam ofertar infraestrutura adequada e melhoria contínua nos equipamentos de tecnologia. Segundo Borba et al. (2018), o uso do BSC como medida de desempenho, possibilita um melhor controle dos indicadores financeiros e não financeiros, obtendo assim uma visão mais ampla por meio das perspectivas.

A infraestrutura, a melhoria nos equipamentos, tecnologia e prestação de serviços são preocupações da cooperativa e que acabam contribuindo com redução de custos e consequentemente colaborando com a perspectiva financeira. Kaplan e Norton (1997) salientam que a infraestrutura possibilita a consecução dos objetivos estabelecidos nas demais perspectivas.

Questionados sobre o nível de transparência (IV) relacionado à administração, ressalta-se grande uma influência na relevância da qualidade dos processos de trabalho, bem como nos projetos sociais das cooperativas de crédito, sendo considerado um indicador de eficiência dos processos internos. Para Kruger et al. (2018), o envolvimento da gestão nas ações do BSC é fundamental para obtenção de sucesso.

Com relação a melhorias de processos internos (V) relacionados ao tempo de atendimento dos clientes, as cooperativas se mostraram atentas em buscar um tempo padrão conforme a lei estadual ou municipal, se assim houver referente a espera em fila, para que se tenha qualidade e resolução dos problemas dos cooperados no primeiro contato, sendo considerado um indicador relevante para o desempenho da cooperativa (Borba et al., 2018), visando agregar vantagem competitiva, de gestão e melhores resultado.

Outra questão (VI) de destaque dentro da pesquisa está relacionada com a forma como a organização desenvolve e oferece novos produtos e serviços. Para os gestores esse tipo de ação é considerado como um determinante para sobrevivência das cooperativas de crédito. Isso mostra uma relação com a perspectiva de clientes, com ênfase na participação no mercado. Os gestores também ressaltaram que as cooperativas têm o zelo em cuidar de sua imagem e do impacto dela perante os cooperados e sociedade, denotando que indicadores não financeiros como a satisfação dos cooperados, influencia o aumento do número e retenção de novos cooperados.

Com relação (VII) a perspectiva de crescimento e aprendizagem, as cooperativas de crédito denotaram que a capacitação dos seus colaboradores é vital na qualidade de atendimento, de serviços prestados e melhorias contínuas, além de desenvolver novas habilidades, e com isso oferecem cursos de capacitação e treinamento, geralmente de forma mensal.

Para Martins et al. (2013), o objetivo é identificar e atender as necessidades dos clientes com intuito de manter o relacionamento em longo prazo. Nota-se uma preocupação com a imagem e capacitação dos seus colaboradores para melhor atender, adquirir conhecimentos e melhorar suas habilidades por meio de cursos e treinamentos de capacitação. Não se obteve respostas como indiferente ou discordo, tanto parcialmente como totalmente. Rocha (2002) salienta que quanto maior o nível de conhecimento e treinamento dos colaboradores existe uma possibilidade maior de iniciar um processo de crescimento na organização, além de contribuir com eficiência e eficácia para atingir um desempenho inovador.

4.3. Indicadores Financeiros e não Financeiros utilizados pela organização

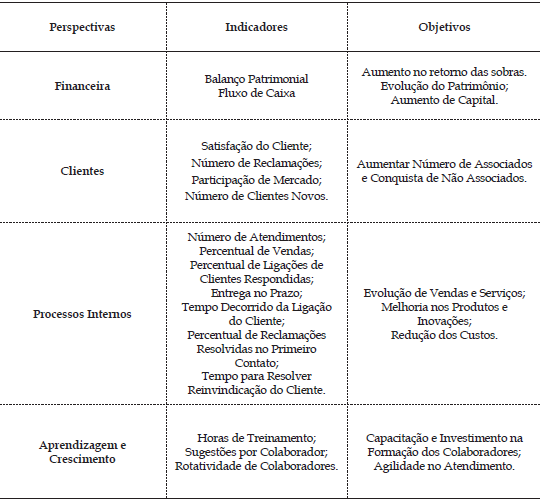

Nesta seção, foram realizados questionamentos sobre quais os indicadores financeiros e não financeiros empregues na avaliação do desempenho das organizações. Vale ressaltar que não foi feito nenhum acréscimo de indicadores por parte das cooperativas de crédito. Observa-se uma tendência forte do uso da perspectiva financeira, aprendizagem e crescimento e clientes. As organizações necessitam de informações baseados em indicadores financeiros e não financeiros como subsídio na tomada de decisão (Crepaldi & Crepaldi, 2017).

Quadro 3. Framework dos Indicadores de Desempenho Financeiros e Não Financeiros

Fonte: elaborado pelos autores (2019).

O indicador satisfação do cliente foi selecionado por mais da metade das cooperativas entrevistadas, conforme Ferreira e Lima Jr. (2010), a satisfação dos clientes é um indicador de suma importância, tanto em relação ao atendimento, serviços prestados, na agilidade no atendimento e de modo geral com a cooperativa de crédito, gerando confiança aos usuários (associados e não associados). O treinamento dos colaboradores, bem como, investimento na formação é relevante e um diferencial na perspectiva de aprendizado e crescimento, de acordo com Dittadi et al. (2012), se verificou que se faz necessário que o colaborador tenha conhecimento e forneça informações corretas a fim de sanar todas as dúvidas dos clientes.

5. Considerações Finais

O presente artigo teve como objetivo verificar a utilização de indicadores de desempenho à luz das perspectivas do BSC, no processo decisório em cooperativas de crédito, na cidade de João Pessoa-PB.

Observou-se que, a partir do estudo desenvolvido, através dos questionamentos e com base nos resultados levantados com os gerentes das cooperativas de crédito da cidade de João Pessoa-PB, os indicadores contidos nas perspectivas do Balanced Scorecard não são utilizados em sua totalidade, pelas cooperativas, sendo registrado que metade dos entrevistados afirma utilizar. Além disso, foi identificado que as cooperativas que não utilização os indicadores do Balanced Scorecard, apresentam desconhecimento do instrumento, sobretudo, pois possuem todas as características que são essenciais de acordo com as perspectivas do BSC, haja vista que, os indicadores compõem os princípios das cooperativas. Os achados revelam que existe uma preocupação com os indicadores da perspectiva financeira, mas também clientes e processos internos.

Os respondentes acrescentam que a utilização de indicadores de desempenho à luz das perspectivas do BSC, no processo decisório das cooperativas de crédito tem função relevante, principalmente, no tocante a comunicação dos objetivos e estratégias da gestão aos colaboradores, proporcionado maior transparência e interação na organização, aliando indicadores estratégicos e vantagem competitiva, sobretudo com a adoção de indicadores financeiros e não financeiros.

Nota-se uma necessidade de disseminação da relevância no uso do Balanced Scorecard pelas entidades, pois as cooperativas detêm de indicadores não financeiros que podem contribuir com o processo decisório de forma eficaz. A pesquisa evidencia que as cooperativas têm os indicadores como parte de sua estrutura organizacional, tendo destacado as decisões nas áreas de treinamento, com foco em melhoria no atendimento, por conseguinte, eficiência nos processos internos, captação de novos clientes e aumento de rentabilidade.

O estudo apresenta contribuições na disseminação da literatura sobre controle gerencial, bem como instrumentos de mensuração e avaliação de desempenho organizacional, além disso, cabem destacar que o presente estudo apresenta limitações intrínsecas ao procedimento metodológico adotado para uma população exploratória e específica, não podendo ser generalizados seus resultados.

Como sugestões para pesquisas futuras tem-se a verificação de resultados de entidades que não utilizam o Balanced Scorecard em comparação com as que utilizam, bem como verificar o efeito da adoção do BSC em outros segmentos da economia, combinando indicadores financeiros e não financeiros.

Apêndice

TERMO DE CONSENTIMENTO LIVRE

Eu aceito participar da pesquisa relacionada ao artigo científico "UTILIZAÇÃO DE INDICADORES DE DESEMPENHO À LUZ DAS PERSPECTIVAS DO BALANCED SCORECARD EM COOPERATIVAS DE CRÉDITOS". Autorizo que o material e informações obtidas possam ser publicados em aulas, congressos, palestras ou periódicos científicos. Porém, seu uso não será identificado por nome do respondente ou organizações em qualquer uma das suas vias de publicação ou uso.

Referências

1. Andrade, M. M. (2002). Como preparar trabalhos para cursos de pós-graduação: noções práticas. 5. ed. São Paulo: Atlas.

2. Anthony, R. N. & Govindarajan, V. (2006). Sistemas de controle gerencial. São Paulo: Atlas.

3. Artifon, R. L., Ramos, F. M., Favretto, J., & Pech, L. M. (2015). Utilização do balanced scorecard em ambientes cooperativistas: um estudo de caso. Revista Reuna, 20 (3), 05-26.

4. Atkinson, A. A., Kaplan, R. S., Matsumura, E. M., & Young, S. M. (2015). Contabilidade Gerencial: informação para tomada de decisão e execução da estratégia. São Paulo: Editora Atlas.

5. Atkinson, A., & Epstein, M. (2000). Measure for measure: Realizing the power of the balanced scorecard. CMA management, 74 (7), 22-28.

6. Banco Central do Brasil (BACEN). (2018). O que é cooperativa de crédito? Recuperado em: <https://www.bcb.gov.br/pre/composicao/coopcred.asp> Acesso em: 16 Agosto. 2018.

7. Beiruth, A. X., Dias, A. B. & Santos, V. A. (2016). Consistência das estratégias de instituições de ensino superior: Um estudo baseado na percepção dos stakeholders utilizando-se do Balanced Scorecard. Revista de Educação e Pesquisa em Contabilidade (REPeC), 10 (4).

8. Beuren, I. M., & dos Santos, A. C. (2013). Balanced Scorecard: Fins de sua utilização por gestores em uma perspectiva pessoal. Revista Economia & Gestão, 13 (33), 108-127.

9. Beuren, I. M., de Souza, G. E., & Portulhak, H. (2018). Análise do Desenho e Uso do Balanced Scorecard em um Centro de Serviços Compartilhados. Gestão & Regionalidade, 34 (101).

10. Boisvert, H. (1999). La Comptabilité de Management: Price de Décision et Gestion. 2a. Ed. Québec.

11. Borba, M. D. C., Santos Ramos, J. E., Santana Melo, A. P., Lima, F. F. & Dal Monte, H. B. (2018). Processo de Gestão Estratégica Organizacional em Cooperativas Agrícolas: O Caso da CCOAPRODES. Revista de Gestão e Organizações Cooperativas - RGC, 5, (9), p. 99-112.

12. Bourne, M., Franco-Santos, M. & Lucianetti, L. (2012). Contemporary performance measurement systems: A review of their consequences and a framework for research. Management accounting research, 23 (2), 79-119.

13. Brizolla, M. M. B., Kaveski, I. D. S., Fasolin, L. B., & Lavarda, C. E. F. (2016). Proposta de uma Estrutura de Balanced Scorecard para uma Cooperativa Agropecuária do Noroeste do Rio Grande do Sul. Gestão & Planejamento-G&P, 17 (3).

14. Callado, A. L. C., Callado, A. A. C., & Almeida, M. A. (2008). A utilização de indicadores de desempenho não financeiros em organizações agroindustriais: um estudo exploratório. Organizações Rurais & Agroindustriais, 10 (1), 35-48.

15. Chenhall, R. H., & Langfield-Smith, K. (1998). Adoption and benefits of management accounting practices: an Australian study. Management accounting research, 9 (1), 1-19.

16. Colognese, S. A. & Melo, J. L. B. (1998). A técnica de entrevista na pesquisa social. Cadernos de Sociologia. Porto Alegre: UFRGS, 9,143-159.

17. Cooper, D. J., Ezzamel, M., & Qu, S. Q. (2017). Popularizing a management accounting idea: The case of the balanced scorecard. Contemporary Accounting Research, 34 (2), 991-1025.

18. Cooperativa de Crédito Mútuo dos Funcionários do Sebrae/PB, Sebrae/Rn E Sesc, Senac e Senar Em João Pessoa-PB (COOPSEBRAE). (2019). Recuperado em: < https://www.coopsebrae.com.br> Acesso em: 01 Fev. 2019.

19. Cooperativa de Crédito Mútuo dos Integrantes da Justiça do Trabalho da 13ª Região LTDA (CREDJUST). (2019). Recuperado em: <http://www.credjust.com.br> Acesso em: 01 Fev. 2019.

20. Corrêa, H. L., Junior, F. H. & Ruiz, F. M. (2005). A evolução dos métodos de mensuração e avaliação de desempenho das organizações. In: ENCONTRO DA ASSOCIAÇÃO NACIONAL DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO, 29.

21. Costa, A. P. P. (2006). Balanced Scorecard: conceitos e guia de implementação. 1. ed. São Paulo: Atlas.

22. Crepaldi, S. A. & Crepaldi, G. S. (2017). Contabilidade gerencial: teoria e prática. 8. ed. São Paulo: Atlas.

23. Dittadi, J. R. Thais Hubner, B., Tiecker S. S., Santore Utzig, M. J. & Baú Dal Magro, C. (2012). Proposta de indicadores de performance sob a perspectiva do Balanced Scorecard: o caso de uma cooperativa de crédito. Revista Catarinense da Ciência Contábil, 11 (31), 09-22.

24. Fernandes, B. H. R. & Berton, L. H. (2005). Administração estratégica: da competência empreendedora à avaliação de desempenho. São Paulo: Saraiva.

25. Fernandes, K. J., Raja, V., & Whalley, A. (2006). Lessons from implementing the balanced scorecard in a small and medium size manufacturing organization. Technovation, 26 (5-6), 623-634.

26. Ferreira, V., & de Lima Jr., R. (2010). Balanced Scorecard: uma abordagem voltada ao cliente na Cooperativa de Crédito de Livre Admissão de Associados-Sicoob Canoinhas/SC. Revista Catarinense da Ciência Contábil, 9 (26), 9-25.

27. Frezatti, F., Bido D. d. S., Capuano da Cruz, A. P. & Camargo Machado M. J. d. (2014). O papel do Balanced Scorecard na gestão da inovação. RAE-Revista de Administração de Empresas, 54 (4), 381-392.

28. Frezatti, F., Relvas, T. R. S., & Junqueira, E. (2010). BSC e a estrutura de atributos da conta bilidade gerencial: uma análise no ambiente brasileiro. RAE-Revista de Administração de Empresas, 50 (2), 187-198.

29. Gomez, C. J., Lopez, V., E., & Malagueño, R. (2018). Balanced scorecard in SMEs: effects on innovation and financial performance. Small Business Economics, 51 (1), 221-244.

30. Harbour, J. L. (1997). The basics of performance measurement. New York: Quality Resources.

31. Herrero Filho, E. (2019). Balanced Scorecard e a gestão estratégica: uma abordagem prática. Alta Books Editora.

32. Kaplan, R. S. & Norton, D. P. (1992). The Balanced Scorecard: measures that drive performance. Harvard Business Review, v. 70, (1), 71-79.

33. Kaplan, R. S. & Norton, D. P. (1997). A estratégia em ação: Balanced Scorecard. 9. ed. Rio de Janeiro: Campus.

34. Kaplan, R. S. & Norton, D. P. (2005).The balanced scorecard: measures that drive performance. Massachusetts: Harvard Business School Publishing.

35. Kruger, D. S., Simionato, A., Zanella, C. & Murilo Petri, S. (2018). Balanced Scorecard: Uma Proposta Para A Gestão Estratégica De Uma Cooperativa De Crédito Rural. Brazilian Journal of Management/Revista de Administração da UFSM, 11 (1), 1-18.

36. Martins, V. G., Pontes Girão, L. F. d. A., Sila e Filho, A. C. d. C. & Araújo, A. O. (2013). A utilização de modelos de avaliação de desempenho sob a perspectiva do GECON e do Balanced Scorecard: estudo de caso em uma central de cooperativas de Crédito. Revista Evidenciação Contábil & Finanças, 1 (1), 99-117.

37. Norreklit, H. (2000). The balance on the balanced scorecard a critical analysis of some of its assumptions. Management accounting research, 11 (1), 65-88.

38. Oyadomari, J. C. T. (2008). Uso do sistema de controle gerencial e desempenho: um estudo em empresas brasileiras sob a ótica da VBR (visão baseada em recursos), Tese de doutorado (Doctoral dissertation, Universidade de São Paulo).

39. Porto, W. S. (2002). Avaliação de desempenho de cooperativas de crédito rural baseada no uso do Balanced Scorecard: uma proposta de modelo. Dissertação (Mestrado em Engenharia de Produção) - Universidade Federal de Santa Catarina, Florianópolis.

40. Rahman, S. A., Amran, A., Ahmad, N. H., & Taghizadeh, S. K. (2016). Enhancing the wellbeing of base of the pyramid entrepreneurs through business success: the role of private organizations. Social Indicators Research, 127 (1), 195-216.

41. Richardson, R. J. (1999). Pesquisa social: métodos e técnicas. 3. ed. São Paulo: Atlas.

42. Rigby, D. & Bilodeau, B. (2015). Management tools & trends. Bain & Company. Recuperado em: http://wbain.com/publications/articles/management-tools-and-trends-2015.aspx. Acesso em: 04 Mai. 2017.

43. Rocha, A. C. B. (2002). Configuração de um sistema de avaliação de desempenho alicerçado no balanced scorecard para uma indústria de confecções de porte médio. Dissertação (Mestrado em Engenharia da Produção) - Programa de Pós-Graduação em Engenharia da Produção, Universidade Federal de Santa Catarina, Santa Catarina.

44. Santos, V., Beuren, I. M., Corrêa, N. L. & Boos Martins, L. B. (2018). Características Das Empresas E Dos Gestores Que Influenciam O Uso De Controles Gerenciais. Advances in Scientific and Applied Accounting, 11 (1), 003-023.

45. Wernke, R., Lunkes, R. J., & Bornia, A. C. (2002). Balanced Scorecard: considerações acerca das dificuldades na implementação e das críticas ao modelo. In Anais do Congresso Brasileiro de Custos-ABC.

46. Yin, R. K. (2005). Estudo de caso: planejamento e métodos. 3. ed. Porto Alegre: Bookman.

© 2020 por los autores; licencia otorgada a la revista Escritos Contables y de Administración. Este artículo es de acceso abierto y distribuido bajo los términos y condiciones de una licencia Atribución-No Comercial 4.0 Internacional (CC BY-NC 4.0) de Creative Commons. Para ver una copia de esta licencia, visite https://creativecommons.org/licenses/by-nc/4.0/