Serviços Personalizados

Artigo

pdf em Espanhol

pdf em Espanhol Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Permalink

PermalinkEstudios Económicos

versão On-line ISSN 2525-1295

Estud. Econ. v.21 n.42 Bahía Blanca jan. 2004

Competitividad del sistema agroindustrial argentino situación post devaluación

Lorena Tedesco1 - Susana Picardi de Sastre2

1 Departamento de Economía, Universidad Nacional del Sur. Comisión de Investigaciones Científicas, (CIC).

2 Departamento de Economía, Universidad Nacional del Sur

Resumen

El impacto inicial de la devaluación sobre el sector agroindustrial argentino fue contrario al que la teoría indicaba. Supuestamente el ajuste cambiario debería haber impulsado un aumento de las exportaciones, tanto de productos agropecuarios como de manufacturas de origen agropecuario, que representan aproximadamente el 60% del total exportado por el país. La hipótesis del trabajo es que la competitividad derivada de esa política es contrarrestada por la existencia de otros factores que explican la caída de las exportaciones agroindustriales durante el año 2002. Para medir la competitividad se construyeron distintos indicadores y también se analizaron las ventas de agroalimentos en el mercado interno.

Palabras clave: Competitividad agroindustrial; Postdevaluación; Indicadores de competitividad.

Abstract

The first impact of devaluation on the argentine agroindustrial sector has not been that predicted by theory. A high foreign exchange rate suppose higher exports of commodities and agroindustrial products but this didn't happen. The hypothesis in this work is that the better competitive price situation derived from this political decision has been overriden by other issues that explain agroindustrial exports decline during 2002. In order to found evidence we use different instruments (indexes and ratios) to analyse changes in the competitive situation and also in the evolution of the domestic market.

Keywords: Agro Industrial Competitiveness; Post Devaluation; Competitiveness Index.

INTRODUCCION

La historia argentina muestra un incesante péndulo en la búsqueda del crecimiento, en el que las grandes crisis, aun las más profundas, han actuado como un poderoso impulso para el cambio. Argentina debe aprovechar esta situación para redefinir su rol como país y su vínculo con el mundo. Se enfrenta hoy al desafío de potenciar sus ventajas naturales y competitivas, en donde el desarrollo de la agroindustria ocupa un rol preferencial.

Por ello, la importancia de la política comercial externa trasciende la frialdad de los números y se convierte en una herramienta vital para la mejor inserción en el mundo. La misma define objetivos, cimienta la credibilidad externa del país, demuestra ambiciones, y traduce inéditas oportunidades de negocio, generación de empleo e inversiones. En este sentido, se creyó que la devaluación alcanzaría para reposicionar a nuestros productos entre los más competitivos del mundo.

Pero, ¿qué imagen proyectaba la Argentina? Se la veía con una profunda crisis interna, cuestionando la ineficacia de sus dirigentes y la ausencia de una estrategia coherente. Con la devaluación del peso, asomó un intento del Gobierno de renovar su política.

Sin embargo, en general, la experiencia argentina demuestra que casi todas las devaluaciones comenzaron con un leve aumento de las ventas externas inmediatamente después de la depreciación, para desplomarse posteriormente ante la inestabilidad del tipo de cambio y el aumento de la inflación. De continuar las distorsiones introducidas por el actual tipo de cambio, sumadas a las restricciones del control de cambios, es posible prever una similar trayectoria con signo descendente para las exportaciones argentinas.

En el comercio exterior, el ajuste del tipo de cambio puede ser un arma poderosa y beneficiosa, pero si la táctica no está definida y no se sabe qué hacer con ella, los esfuerzos serán en vano y se convertirá sólo en una ventaja artificial para estimular las exportaciones en el corto plazo sin representar un cambio real en las estructuras productivas del país.

Existen dos herramientas alternativas para competir en el mundo: un precio competitivo, o un producto diferente. La Argentina no posee ninguno de ellos ni tampoco sus dirigentes saben si lo conseguirán. Sin embargo, la primera opción ya se ve lejana dado que resulta difícil competir frente a protagonistas avanzados y aguerridos como el sudeste asiático (China) y Brasil, y todavía más frente a países que subsidian su producción como Estados Unidos y los miembros de la Comunidad Económica Europea.

Respecto a la posibilidad de diferenciar productos, se sabe que poco más de 500 empresas explican el 90 % de las exportaciones argentinas, con una participación mínima de las pymes en el restante 10 %, por lo que es legítimo pensar que el efecto esperado en el aumento de las ventas internacionales está limitado a las grandes empresas, quienes ya tienen organizados sus esquemas de exportación. Sin embargo, son las pymes las que cuentan con mayor flexibilidad para adaptarse al nuevo contexto y las que representan la principal fuente de empleo del país.

Es por ello que surge la imperiosa necesidad de institucionalizar políticas a mediano y largo plazo que cubran las negociaciones internacionales binacionales, regionales y multilaterales, las decisiones tributarias, la orientación de las políticas científica y tecnológica y la coordinación con el sector privado de acciones de orientación y estímulo a la exportación, con énfasis en las pymes.

Frente a esto, un problema importante es que muchas cadenas productivas están desarticuladas, y se necesitará cierto tiempo para que se vayan reestructurando la producción intrasectorial y las relaciones entre productores y proveedores. Además, el "corralito", la devaluación y la posterior pesificación asimétrica avasallaron contra el derecho de propiedad de cada uno de esos agentes con lo cual es más difícil aún lograr dicha meta.

La política de la post-convertibilidad creyó que la devaluación alcanzaría para reposicionar a nuestros productos entre los más competitivos del mundo. La hipótesis del trabajo es que la devaluación no es condición suficiente para aumentar las exportaciones porque existen problemas institucionales y estructurales que neutralizan su efecto.

Por ello, el objetivo que se plantea es analizar el impacto del ajuste cambiario sobre el sector agroindustrial argentino. Para ello se construye un Índice de Tipo de Cambio Real Agroindustrial y se calcula el Índice de los Términos de Intercambio entre las exportaciones del sector y las importaciones. Se analiza el poder de compra de las ventas externas en términos de dólares y se estudia su evolución en relación a los indicadores calculados. Finalmente se contrasta con el desempeño de las ventas de alimentos en el mercado interno en los primeros seis meses post-devaluación.

Para concluir, mediante una exhaustiva revisión de estudios de coyuntura referidos al tema, se intentará determinar las causas que expliquen la evolución de las exportaciones de MOA.

I. EL FIN DE LA CONVERTIBILIDAD

La Argentina, luego de décadas de inestabilidades macroeconómicas y cambiarias, adoptó en 1991 el denominado régimen de convertibilidad que fijó la moneda local (el peso) a la par con la divisa estadounidense (el dólar) a través de un sistema según el cual el Banco Central debía intervenir para mantener la paridad. Como consecuencia de ello el tipo de cambio nominal gozó, a lo largo de la década, de una cotización estable de 1$ = 1us$. Esta estabilidad cambiaria provocó numerosas transformaciones tanto a nivel macro como microeconómico, la mayor previsibilidad se tradujo en certidumbre y por lo tanto en ganancias de eficiencia.

Cuando un país adopta la crucial decisión de devaluar la moneda lo hace fundamentalmente con la intención de mejorar los términos de su balanza comercial, impulsando sus exportaciones y encareciendo en moneda doméstica sus importaciones. Lógicamente en el caso argentino, donde el 60% de la oferta exportable está constituida por productos agrícolas e industrializados derivados de la agricultura, una política devaluatoria tiene el fin de -además de favorecer el desarrollo de la industria exportadora no tradicional- mejorar el posicionamiento de los sectores productores del grueso de sus ventas al exterior.

Con ese propósito el gobierno apostó todo a lograr un salto en las exportaciones para insuflar dólares a la alicaída economía nacional e intentar sacarla de su parálisis. Pero esta apuesta - que tuvo su correlato en la maxidevaluación del peso (el 6/1/02 se fijó el tipo de cambio en $ 1,40 por dólar y finalmente el 3/2/02 se adoptó la libre flotación)- se produjo en un contexto signado por la cesación de pagos de la deuda externa y la falta de confianza del sector empresarial. Estos factores lógicamente frenan el acceso al financiamiento necesario para estimular el crecimiento de las ventas externas y la sustitución de insumos importados por bienes locales, y están atentando contra el objetivo de aumentar las exportaciones.

II. SECTOR EXTERNO ARGENTINO

II.1. Índice de tipo de cambio real agroindustrial

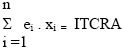

El desempeño exportador de un país depende, entre otras cosas, del tipo de cambio. De esta manera se utiliza habitualmente el tipo de cambio real como un indicador de la competitividad de un país. Sin embargo, en el caso argentino y específicamente para el comercio exterior agroindustrial, se construyó un indicador que será denominado "Indice de tipo de cambio real agroindustrial" (ITCRA). Es un promedio ponderado que tiene en cuenta la evolución de la paridad cambiaria del peso argentino respecto a la canasta de monedas de los catorce países que concentran las dos terceras partes de la demanda de manufacturas de origen agropecuario. Como ponderadores se utilizaron las participaciones relativas de cada uno de esos países en las exportaciones del sector. Por lo tanto, el índice se construyó de la siguiente forma:

donde:

- n es el número de principales países demandantes de manufacturas de origen agropecuario, con cuyas monedas se construye la canasta. En este caso, como se expresó anteriormente, n = 14.

- i es el país destino de las exportaciones de MOA argentinas.

- xi representa la ponderación, o sea, la importancia relativa del país i en las exportaciones de MOA de nuestro país. Surge del cociente entre la participación del país i en el total de las exportaciones agroindustriales argentinas comprendidas en este estudio.

- e i es el tipo de cambio real bilateral entre la moneda del país i y el peso argentino. Mide el precio relativo de los bienes en el extranjero, expresados en moneda nacional, y se lo define como:

- TCn: tipo de cambio nominal

- Prm: índice de precios del resto del mundo (país o países con los cuales se desea comparar)

- Pl: es el índice de precios internos

Este índice trata de medir la evolución de la paridad cambiaria que afecta específicamente a las exportaciones agroindustriales argentinas. Del mismo se deduce que:

- Una disminución del índice representa una apreciación cambiaria para el sector y, por lo tanto, una pérdida de competitividad. En consecuencia debería esperarse una reducción, estancamiento o bajo crecimiento de las exportaciones.

- Un aumento del índice representa una depreciación cambiaria para el sector y, por lo tanto, un aumento de competitividad. En consecuencia debería esperarse un aumento significativo de las exportaciones.

Según lo expuesto, la teoría indica que la reciente devaluación de la moneda argentina provocaría un aumento del tipo de cambio nominal que, si no es compensada por variaciones en el índice de precios internos y/o en los precios de los países destino de nuestras exportaciones, también elevaría el tipo de cambio real. Este efecto provoca:

- Un abaratamiento de los bienes argentinos con relación a los del país respecto al cual se está comparando las monedas, que puede interpretarse como un aumento de competitividad. Así, el exportador argentino podrá ofrecer su bien a igual cantidad de moneda local que antes, pero a menores unidades de la moneda extranjera, lo que provocaría un aumento de la cantidad demandada de esos bienes por parte del extranjero.

- Además, si el precio del bien exportado permanece invariable en términos de moneda extranjera, la devaluación determina que el exportador perciba un mayor precio (en término de moneda doméstica) por la misma cantidad de bienes, en términos de poder de compra doméstico.

II.1.2. Identificación de los principales países demandantes de productos agroindustriales argentinos

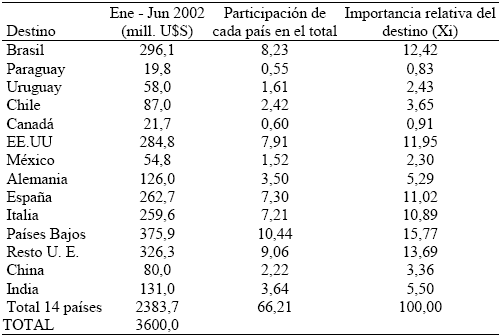

Los tipos de cambio miden el valor de la moneda de un país en términos de la moneda de otro país, por lo tanto son bilaterales. Para estudiar el impacto de la reciente devaluación de la moneda argentina sobre las exportaciones de MOA, es necesario individualizar cuáles son los países demandantes. Así se identificaron los principales catorce destinos de productos agroindustriales argentinos.

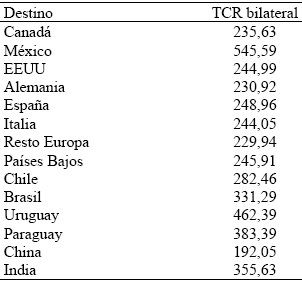

La participación relativa de cada uno de esos países en el total exportado puede utilizarse como indicador de su importancia. Considerando a esos países como el total, se calculó la participación a la que se denominó "Importancia Relativa del Destino Xi" (Cuadro N° 1).

Cuadro N° 1 - Exportaciones de MOA por destino

Fuente: Elaboración propia en base a datos del INDEC.

Nota: algunos países fueron incluidos a pesar de su baja participación por representar importantes destinos potenciales o por ser socios del MERCOSUR.

II.1.3. Construcción del Indice de Tipo de Cambio Real Agroindustrial

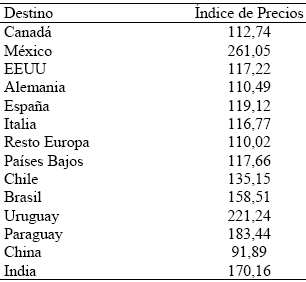

En el Cuadro N° 2 se observa el índice de precios al consumidor correspondiente a cada uno de los países de destino, destacándose los valores a los que asciende dicho índice en México y Uruguay.

Cuadro N° 2 - Indice de precios al consumidor (enero - junio 2002)

(por país destino de las exportaciones agroindustriales argentinas)

Fuente: Elaboración propia en base a datos del FMI, OCDE y CEPAL.

Nota: En los casos en que no pudieron hallarse los valores del IPC para el año 2002, se obtuvieron proporcionalizando la tasa estimada para el total anual.

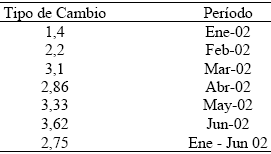

Considerando la evolución del tipo de cambio nominal (TCN) para Argentina (Cuadro N° 3) y que el Índice de Precios al Consumidor alcanzó durante el primer semestre del año un valor de 131.42 (INDEC), se puede calcular el tipo de cambio real bilateral entre cada país y Argentina (Cuadro N° 4).

Cuadro N° 3 - Tipo de cambio nominal de Argentina

Fuente: Elaboración propia en base a datos del BCRA y CEPAL.

Nota: El TCN del semestre fue calculado como el promedio de los valores mensuales del período.

Cuadro N° 4 - Tipo de cambio real bilateral entre la moneda de cada país y el peso argentino

Fuente: Elaboración propia en base a datos de ODCE, FMI y CEPAL.

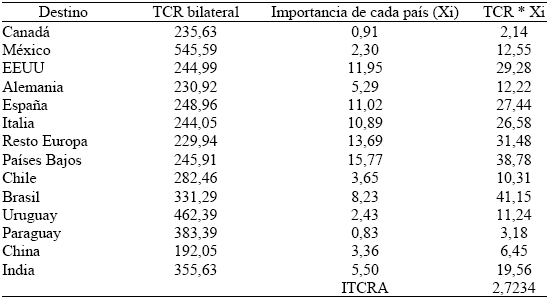

Finalmente, en el cuadro N° 5 se pondera la participación relativa de cada país destino de las exportaciones agroindustriales argentinas por el tipo de cambio real bilateral entre las monedas de ambos países. De esta manera se construye el Indice del Tipo de Cambio Real Agroindustrial respecto a los principales países compradores.

Cuadro N° 5 - Indice de tipo de cambio real agroindustrial

Fuente: Elaboración propia en base a cuadros anteriores.

De este cálculo se desprende que el TCN promedio del período (2,75) fue parcialmente disminuido por la variación en el IPC (131,42), dando lugar a un Tipo de Cambio Real de 2,09 que al ajustarse por el IPC de los países destino las exportaciones agroindustriales argentinas y ponderándose por la participación de cada uno de ellos en las ventas del sector al exterior, determina un ITCRA de 2,72.

Este resultado indica que las exportaciones del sector agroindustrial argentino se han visto fuertemente beneficiadas con la devaluación del peso, lo cual puede apreciarse en el valor del TCN, sin ajustes significativos por parte del IPC local y del IPC de los países demandantes de dichos bienes. La teoría anticipa, por lo tanto, que se puede esperar que crezcan en volumen.

En el apartado siguiente se analizará su evolución para contrastar lo expuesto anteriormente.

II.4. Los términos de intercambio para las MOA

El índice de los términos de intercambio de un país (TIC) se define como:

TIC = IPX / IPM

donde:

IPX : es el índice de precios de exportación del país a valor FOB.

IPM: es el índice de precios de importación del país a valor FOB.

Se ha calculado el TIC para las exportaciones en general comparando el primer trimestre del año 2002 respecto a igual período del año anterior, con la finalidad de analizar la evolución de los precios de los bienes que el país exporta versus los de los bienes que importa.

1° trimestre de 2001: TIC = 98.6/92.5 = 106.6

1° trimestre de 2002: TIC = 87.7/91.1= 96.26

El resultado de la comparación indica que los términos de intercambio han empeorado para Argentina ya que en el primer trimestre del año 2001 podía comprar bienes importados por el valor de 106.6 dólares por cada 100 dólares exportados. En el mismo período del año 2002, solamente podía adquirir 96.26 dólares de bienes del resto del mundo por cada 100 dólares derivados de la venta de los producidos en el país.

Esta diferencia negativa se explica en su mayor parte por los cambios experimentados en el índice de precios de las exportaciones, el cual cayó un 11.05% entre ambos períodos. Tal reducción se originó en la baja que en el período experimentaron todos los rubros. En el caso de los productos primarios se debió fundamentalmente a la caída del precio de los cereales y en especial del trigo (5.6%).

Además cayó el precio de las MOA básicamente debido a la baja del precio de los Residuos y Desperdicios de la Industria Alimenticia (9.5%), entre ellos el de los subproductos del girasol (10.7%) y el de los subproductos de la soja (10.1%). A ello se suman los menores precios de Pieles y Cueros (9%), y Carnes (7%) que superaron los incrementos registrados en Grasas y Aceites (25.6%) en donde se destacan aumentos de los precios del Aceite de Soja (22.2%) y del Aceite de Girasol (47.1%).

Por otra parte, la caída de los precios de las MOI (8.8%) se debe a los menores valores que se obtuvieron por la venta de Productos Químicos (9.5%), Materias Plásticas Artificiales (22.5%) y, en menor medida, de los Metales Comunes y sus Manufacturas (4.2%).

Finalmente, otro rubro que cayó significativamente en cuanto a sus precios fue el de Combustibles (33.1%) ya que el precio del Petróleo Crudo descendió un 35.1% y el de los Combustibles Elaborados un 29.9%.

Menor incidencia tiene sobre los términos de intercambio lo ocurrido con el Indice de Precios de las Importaciones que cayó solamente un 1.5%.

La caída de los precios de importación se debió fundamentalmente a la baja en Bienes Intermedios (7.8%), y en Combustibles y Lubricantes (13%) que superaron los aumentos de los precios de Bienes de Capital (7.3%), Piezas y Accesorios para Bienes de Capital (3%) y Bienes de Consumo (0.5%).

El mismo indicador puede construirse para analizar la evolución del valor de las exportaciones agroindustriales versus el de las importaciones del mismo sector. Este índice será denominado TICA y se expresa como sigue:

TICA = IPX agroindustrial / IPM agroindustrial

donde:

IPX agroindustrial: es el índice de precios de exportación de las MOA a valor FOB.

IPM agroindustrial: es el índice de precios de las importaciones requeridas por las MOA a valor FOB.

El comportamiento del mismo fue el que se detalla a continuación:

1° trimestre de 2001: TICA = 82.6/92.5 = 89.29

1° trimestre de 2002: TICA = 81.1/88.28 = 91.87

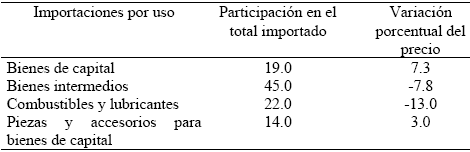

El numerador cayó un 1.8% principalmente por los menores precios obtenidos por la exportación de Residuos y Desperdicios de la Industria Alimentaria y en los de Pieles, Cueros y Carnes, tal como se detalló anteriormente. En tanto, el IPM agroindustrial se construyó tomando las estimaciones de la Cámara de Exportadores de la República Argentina (CERA) para ponderar las variaciones en los precios de los bienes e insumos importados requeridos por el sector agroindustrial (Cuadro N° 6).

Cuadro N° 6 - Variación porcentual del índice de precio de las importaciones ponderado según principales usos (1993 = 100, 1° trim. 2002/1° trim. 2001)

Fuente: Elaboración propia en base a datos del INDEC y CERA.

La diferencia entre ambos períodos implica un aumento del 2.89%, muy distinto a la caída observada en las exportaciones totales.

Esto indica que luego de la devaluación las exportaciones de MOA han quedado mejor posicionadas en el mercado internacional ya que por cada 100 dólares exportados se podían solamente importar por un valor de 89.29 de los bienes requeridos por el sector en el 1° trimestre del 2001, mientras que para igual período del 2002 se podían adquirir bienes importados por un valor de 91.87 por igual cantidad de exportaciones. Si bien el aumento es sólo del 2.89%, es importante destacar que contrasta fuertemente con la caída de 9.7% en los términos de intercambio para las exportaciones en general.

La mejora en los términos de intercambio para los bienes agroindustriales, se convierte así en otro incentivo que, junto a la devaluación, deberían redundar en un aumento de las exportaciones del sector.

II. 5. El poder de compra de las exportaciones de MOA

A partir de los índices de los términos de intercambio obtenidos anteriormente para las exportaciones en general y en particular para las de manufacturas de origen agropecuario, se puede obtener el Poder de Compra de las Exportaciones (PCE) para el primer caso y el Poder de Compra de la Exportaciones Agroindustriales (PCEA) para el segundo. Los mismos indican cuánto se puede adquirir de bienes importados, en cada caso, expresados en millones de dólares. Se construyen como sigue:

PCE = (e * TIC) / 100

donde:

E: es el valor de las exportaciones totales (en millones de dólares).

TIC: es el Indice de Términos de Intercambio para el total de las exportaciones.

En los períodos analizados su evolución fue la siguiente:

1° trimestre de 2001: PCE = 5936 * 106.6 = 6327

1° trimestre de 2002: PCE = 5757 * 96.26 = 5543

La diferencia negativa del 12.39% se debe al mencionado deterioro de los términos de intercambio más que a la caída del valor exportado.

En cuanto a las exportaciones de MOA, el indicador es el siguiente:

PCEA = (EA * TICA) / 100

donde:

EA: es el valor de las exportaciones agroindustriales (en millones de dólares).

TICA: es el Indice de Términos de Intercambio para las exportaciones agroindustriales.

En los períodos analizados su evolución fue la siguiente:

1° trimestre de 2001: PCEA = (1443 * 89.29)/100 = 1288

1° trimestre de 2002: PCEA = (1569 * 91.87)/100 = 1441

La diferencia entre los valores registrados se explica por la suba del valor exportado de MOA más que por la variación del TICA.

Según la teoría, el aumento del 11.88% en el PCEA entre ambos períodos indica un aumento de competitividad de las exportaciones del sector luego de la devaluación.

II.6. La respuesta del sector agroindustrial a la devaluación

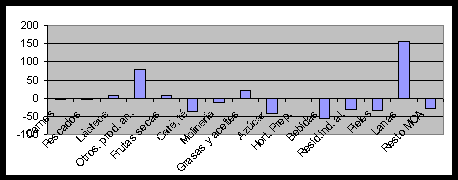

Las consecuencias de la devaluación sobre la exportación de los distintos sectores que componen el rubro de manufacturas de origen agropecuario fue muy dispar. Si se compara el primer semestre de 2002 con el mismo período del año anterior se observa que sólo aumentaron las ventas al exterior de carnes, lácteos, huevos, frutas secas o procesadas, grasas y aceites, azúcar y productos de molinería, lanas elaboradas, residuos de la industria alimentaria y otros productos de origen animal (Gráfico N° 1).

Gráfico N° 1 - Variación porcentual de las exportaciones

(Enero - Junio de 2002 respecto a igual período del 2001)

Fuente: Elaboración propia en base a datos del INDEC.

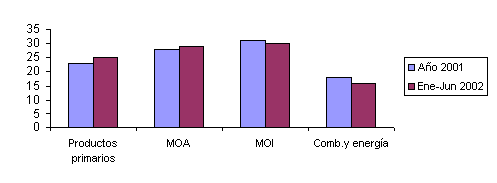

Esta variación en las exportaciones alteró la distribución porcentual entre los grandes rubros de productos, ganando participación los productos primarios y las MOA respecto de las MOI y los combustibles (Gráfico N° 2).

Gráfico N° 2 - Distribución porcentual de las exportaciones por grandes rubros

Fuente: Elaboración propia en base a datos del INDEC.

Considerando la evolución mensual de las exportaciones de MOA puede apreciarse que, aunque se dieron incrementos de inmediato, es sobre el final del semestre en donde se registran los mayores aumentos, lo que hace pensar que el sector ha necesitado de un tiempo para adaptarse a las nuevas condiciones del contexto (Gráfico N° 3).

Gráfico N° 3 - Evolución mensual de las exportaciones de MOA

Fuente: Elaboración propia en base a datos del INDEC.

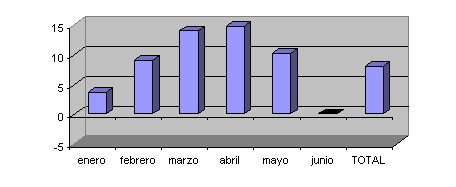

Sin embargo, en el último mes del período en consideración las ventas al exterior de MOA no sólo no han continuado con esa tendencia creciente, sino que incluso han caído un 0.1% respecto al mismo mes del año anterior (Gráfico N° 4).

Gráfico N° 4 - Tasa de crecimiento de las exportaciones de MOA

(Variación porcentual respecto a igual período del año anterior)

Fuente: Elaboración propia en base a datos del INDEC.

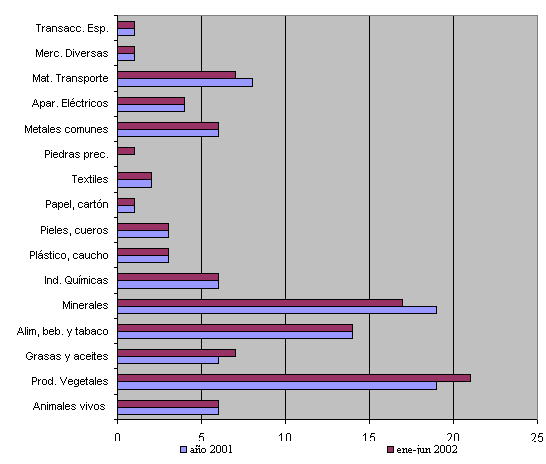

Lo anterior derivó en un cambio en la distribución porcentual de la exportación de las distintas secciones del Sistema Armonizado Nacional (Gráfico N°5 ). La participación del rubro alimentos, bebidas y tabaco se ha mantenido constante entre los períodos considerados, al igual que los textiles, el cuero y pieles y las manufacturas derivadas de la industria forestal. En cambio, sí hubo importantes aumentos en Grasas y aceites y Productos vegetales.

Gráfico N° 5 - Distribución porcentual de las distintas secciones de las exportaciones

Fuente: Elaboración propia en base a datos del INDEC.

III. MERCADO INTERNO

Quienes venden su producción en el mercado interno no han sentido los efectos de la devaluación sobre sus ingresos de la misma manera que los exportadores.

Dado que las MOA están compuestas principalmente por alimentos y bebidas y que el resto de las mismas es parte de varios rubros de las estadísticas del INDEC. Este capítulo considera solamente a ese subsector.

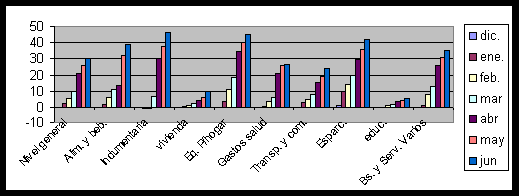

La variación de los precios internos en el primer semestre del 2002, puede apreciarse en el gráfico N° 6 de donde se desprende que en términos relativos el rubro de alimentos y bebidas fue uno de los que más incrementos tuvo en comparación con el resto.

Gráfico N° 6 - Variación porcentual del IPC

Respecto de noviembre de 2001 (por capítulo)

Fuente: Elaboración propia en base a datos del INDEC.

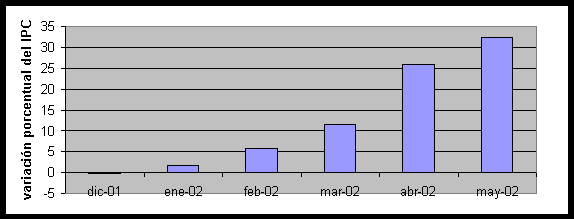

El aumento de los precios de alimentos y bebidas se acentuó mes a mes llegando en mayo a superar un 32% los registrados en noviembre del 2001 antes de la devaluación (gráfico N° 7).

Gráfico N° 7 - Variación porcentual del IPC entre noviembre de 2001 y cada período (para el rubro alimentos y bebidas)

Fuente: Elaboración propia en base a datos del INDEC.

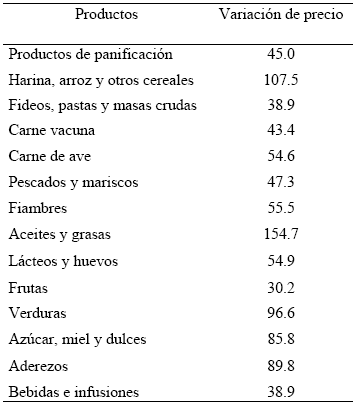

Dentro de alimentos y bebidas hubo disparidad en los aumentos de precios de los artículos, siendo más significativos los cambios en productos de mayor exportación, tales como los derivados del complejo oleaginoso o cerealero (Cuadro N° 7).

Cuadro N° 7 - Variaciones porcentuales del IPC entre jul-2002 y dic-2001 (por principales aperturas)

Fuente: Elaboración propia en base a datos del INDEC y CERA.

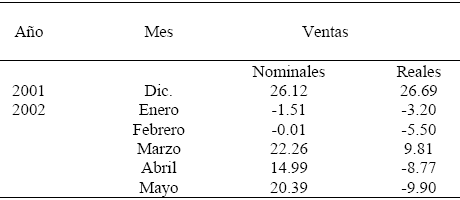

La variación de los precios provocó aumentos en la facturación de esos productos en los supermercados (Cuadro N° 8).

Cuadro N° 8 - Variación de las ventas en supermercados por grupos de artículos (nov. 2001 = 100)

Sin embargo, si se consideran ambos datos a la vez puede apreciarse que las ventas, en términos reales cayeron en todos los casos en la mayor parte de los meses en consideración respecto a noviembre de 2001 (Cuadro N° 9).

Cuadro N° 9 - Variación de las ventas en supermercados de alimentos y bebidas en términos reales entre noviembre de 2001 y cada período

Fuente: Elaboración propia en base a datos del INDEC.

De esta manera puede concluirse que los productores de alimentos y bebidas que destinan sus ventas al mercado interno han visto caer su ingreso real, producto de la inflación que se registró posteriormente a la devaluación del peso argentino y que repercutió negativamente en los volúmenes vendidos en los principales supermercados del país.

IV. FACTORES CONDICIONANTES DE LA EVOLUCIÓN DE EXPORTACIONES

a) Retenciones: La mejor posición relativa del sector exportador, en términos de los otros sectores de la economía nacional, condujo al gobierno a establecer dicha medida fiscal dado que no se traduciría en una gran limitación a su desarrollo. De esta forma, el complejo agroindustrial aportaría 1035 millones de dólares dentro de los cuales 661,7 corresponden a materias primas.

b) Pago de las retenciones y devolución del IVA: La relación entre el pago de las retenciones y la devolución del IVA determina la situación del exportador. Es decir, si el pago de las retenciones es anterior a la devolución del IVA, la situación de este agente económico será comprometida. El pago del IVA está atrasado.

c) Modificación de la alícuota del IVA: La reducción de la alícuota del IVA que rige fundamentalmente para granos, oleaginosas y cueros, produce un desfasaje entre el IVA compra (21%) y el IVA venta (10,5%). Para los productores esto implica disponer de un menor capital operativo y quedar con una menor capacidad de inversión en tecnología.

d) Falta de previsibilidad: El restablecimiento de las retenciones, junto con la falta de certeza respecto de sus valores, perjudica al sistema de precios que rige en el mercado de compraventa a futuro de productos agroindustriales.

e) Control de cambios: El Banco Central de la República Argentina (BCRA) controló el cambio de moneda fijando plazos máximos para el ingreso de los fondos recibidos en concepto de exportaciones y plazos mínimos para el pago de las importaciones. Ello provocó la pérdida de ventas porque no siempre los plazos que se toman los importadores para pagar los productos argentinos coincidieron con el dispuesto por el BCRA para la liquidación de las divisas derivadas de esa transacción.

f) Falta de financiamiento: El sector exportador tiene una significativa participación (70%) dentro de las importaciones totales del país, que lo convierte en el principal perjudicado con el encarecimiento de los insumos importados. Al factor precio hay que agregarle la falta de financiamiento para importar. Así la búsqueda de un esquema crediticio conveniente para las ventas externas resulta sumamente importante.

g) Pérdida de capacidad tecnológica: Tanto a los productores primarios como a los de MOA se les dificultará mantener los niveles de inversión llevados a cabo en la década de los noventa, debido a que el productor deberá deducir del precio cobrado por sus productos, las retenciones y los mayores costos.

h) Efecto sobre la credibilidad argentina en el exterior: Los problemas mencionados afectan la continuidad de los embarques de alimentos, y por lo tanto, la imagen de la Argentina como proveedor confiable. Además, la reimplantación de las retenciones perjudica la estrategia argentina en la Organización Mundial del Comercio (OMC) en donde se está bregando contra el proteccionismo. También tendría repercusiones negativas sobre el Mercosur ya que Uruguay al igual que el resto de los países integrantes tomaría medidas para restringir el ingreso de productos argentinos.

j) Aumento del precio de los insumos: El mismo fue del 11.6% para la elaboración de bebidas, el 11.6% para tabaco, 10.5% para azúcar y 11.75% para carnes, no siendo tan elevado como en el caso de la industria química (32.7%) o automotores (47.2%) según estimaciones del INDEC.

k) Aumento del precio del gas oil: Se trata de un factor crítico para el eslabón primario que, sin dudas, incidirá negativamente sobre la agroindustria.

l) Costos de tarifas portuarias: La libre flotación del dólar encontró inmediatamente su correlato en los puertos, dolarizando las tarifas fundamentándose en que los costos se pagan en esa moneda el costo del dragado se paga en esa moneda.

m) Deudas de los importadores: Luego de la prohibición de girar divisas al exterior, la imposibilidad de pagar anticipadamente importaciones, la derogación de la convertibilidad debido al abandono del cambio fijo con la consecuente maxidevaluación del peso, han quedado planteadas distintas situaciones para aquellos productores que se endeudaron para comprar insumos importados, perjudicando a muchos de ellos.

V. CONSIDERACIONES FINALES

Desde el gobierno se sostuvo que se devaluaba para mejorar la competitividad, pero si a ello se agregan retenciones en aumento, incremento en los precios de ciertos productos e insumos dolarizados, necesidad de tener dólares para adquirirlos, desdoblamiento del IVA y deudas en dólares, entonces, en este contexto, todo pasa a depender de la situación en que se encuentra cada productor agropecuario e industrial, de cuál es su posición respecto de los insumos, si tiene o no deuda y si tiene o no stock.

No hay que olvidar que "el sector ganador con la devaluación" atraviesa por una crisis. En el eslabón primario, son los productores quienes enfrentan desde hace tiempo un panorama de bajísima o nula rentabilidad, consecuencia de los subsidios de los países desarrollados, del fortísimo ajuste que debieron sobrellevar para adecuarse a una economía más competitiva -que incluso motivó la desaparición de cuantiosos actores en toda la cadena- y de una situación de endeudamiento realmente alarmante. El eslabón agroindustrial enfrenta también un momento crítico ante la concentración y el avance de las grandes corporaciones sobre las pymes del sector.

En el comercio exterior el tipo de cambio es solamente uno de los factores que determina la competitividad del país, ya que la seguridad jurídica, la previsibilidad, la atenuación del aumento del costo de los insumos importados y de los costos internos dolarizados (tarifas portuarias, etc.) son importantes también.

Para que la devaluación no sea sólo una ventaja artificial hay que remover los factores que tienden a neutralizar la ganancia de competitividad. El éxito de la medida necesitará de la participación activa de todos. Desde el Estado, definiendo en lo inmediato un plan sustentable, un presupuesto confiable y una política monetaria con un adecuado marco fiscal; desde el sector empresarial, impidiendo que a lo largo de la cadena productiva se agreguen costos especulativos que aceleren la espiral inflacionaria, y desde la sociedad toda, evitando aumentos injustificados de precios.

La calidad institucional que pueda alcanzarse a partir de una reforma del Estado es fundamental ya que repercute sobre la certeza de cumplimiento de los contratos y la conducta de los actores, incidiendo sobre los costos de transacción y por ende impactando sobre la competitividad.

La calidad y cantidad de reglas jurídicas y administrativas disponibles, conjuntamente con el tipo y la magnitud de las cargas impositivas vigentes en la actividad agroindustrial definen en gran medida el potencial de desarrollo de cada país y su capacidad de inserción en el mundo. En Argentina la abundancia injustificada y la superposición de normas e impuestos promueven un ámbito propicio para las prácticas discrecionales e ilegales, a la vez que generan estímulos a la evasión, dada la falta de rigor de los castigos previstos para el incumplimiento.

En resumen, la evolución del tipo de cambio, que tanto interesa al sector dependerá de cómo se soluciona el corralito, de las instituciones, de la situación fiscal, de la política monetaria de emisión y redescuentos que implemente el gobierno, de los créditos que puedan obtenerse en el exterior y de las negociaciones de la deuda.

Si no se avanza en el sentido de remover esas trabas se está atentando contra la posibilidad de sostener el aumento registrado en las exportaciones de MOA y en el mayor poder de compra que de ello se deriva.

La devaluación sólo creó en principio una manera artificial de fomentar las exportaciones agroindustriales. En la medida que se continúe trabajando para remover los tantos obstáculos que se mencionaron a lo largo de este trabajo, se podrá lograr una competitividad más sostenible, siempre que resulte en una nueva institucionalidad que pueda crear el marco propicio para avanzar hacia innovaciones que garanticen una competitividad genuina.

El ajuste en el primer semestre del año 2002 llevó al tipo de cambio nominal de 1 peso por dólar a 2.75 pesos por dólar. Sin embargo, el Índice de Precios al Consumidor alcanzó el valor 131.42 en igual período, por lo que el tipo de cambio real fue de 2.09 pesos por cada divisa norteamericana. Si este resultado se considera en conjunto con el índice de precios de los países destino de nuestras exportaciones agroindustriales, se llega a un Índice de Tipo de Cambio Real Agroindustrial de 2.72 pesos por dólar. Esto significa que el beneficio del ajuste del tipo de cambio nominal se vio solamente compensado en un 1.09% por la inflación de nuestro país y la de los países que demandan nuestros productos agroindustriales.

Por otra parte, comparando los términos de intercambio para las exportaciones en general y para las exportaciones agroindustriales el primer trimestre del 2002 respecto a igual período del año 2001, se llegó a la conclusión que ese indicador para las exportaciones totales disminuyó un 9.7%, mientras que para las MOA aumentó un 2.89%. Esto se tradujo en una caída del Poder de Compra de las Exportaciones del 12.39% en el primer caso y en un aumento del 11.88% en el segundo. Dichos índices revelan, según la teoría, que las exportaciones de MOA tendrían que haber aumentado significativamente ya que recibieron casi el beneficio pleno del ajuste del tipo de cambio nominal y, por otro lado, el precio relativo entre las exportaciones y las importaciones del sector, no sólo no siguió la tendencia decreciente del nivel general, sino que, aumentó entre los períodos en consideración.

Sin embargo, la respuesta del sector a estos incentivos fue dispar. En el primer semestre posterior a la devaluación, solamente aumentaron las exportaciones de carnes, huevos, lácteos, frutas secas, grasas y aceites, azúcar, lanas, residuos alimenticios y otros productos e origen animal.

Finalmente, en el mercado interno, el Índice de Precios al Consumidor aumentó principalmente en el rubro alimentos y bebidas (32% acumulado entre enero y junio del 2002 respecto a noviembre del 2001). Estos aumentos de precios, aunque significaron un aumento de las ventas a valores corrientes, provocaron la caída de las ventas en términos reales. Por ello, los productores de alimentos que operan en el al mercado interno vieron caer sus volúmenes de ventas.

Por otra parte, se han mencionado una serie de factores estructurales que atentan contra el crecimiento de las exportaciones. Entre los más importantes se puede mencionar el control de cambio, la aplicación de retenciones y la falta de crédito para financiar la producción.

En resumen, en los primeros seis meses posteriores a la devaluación, las exportaciones no crecieron en una magnitud importante porque de acuerdo a la evidencia de los indicadores se han vuelto más importantes los factores estructurales que los incentivos económicos.

1 Estados Unidos subsidia en promedio a cada uno de sus productores con 21.000 dólares anuales, mientras que los europeos lo hacen con 17.000 dólares. El conjunto de los subsidios mundiales a la producción de alimentos equivale a 1000 millones de dólares por día.

2 Similar al "Indice de tipo de cambio real multilateral agroalimentario" construido por el Instituto Interamericano de Cooperación para la Agricultura (IICA).

BIBLIOGRAFÍA

1. CREEBA, Centro Regional de Estudios Económicos, "La devaluación y el ahorro local" Indicadores de Actividad Económica, N° 61, Año XI. Marzo 2002.

2. CREEBA, "El comienzo de la pesificación". Indicadores de Actividad Económica. N° 61, Año XI. Marzo 2002

3. FIDE, Fundación para la Investigación en Desarrollo Económico. "Efectos de la actual política cambiaria". Revista Coyuntura y Desarrollo, N° 276. Abril 2002.

4. Edwards, S. "Real exchange rates, devaluation, and adjustment: exchange rate policy in developing countries". Massachusetts Institute of Technology, Massachusetts. 1989.

5. Estefanell, G. (Editor). "El sector agroalimentario argentino en los 90'". IICA - Argentina, Buenos Aires. 1997.

6. Instituto Nacional de Estadísticas y Censos (INDEC). INDEC Informa.

7. Klitgaard, T. And Orr, J. "Evaluating the price competitiviness of U.S. exports". Current Issues in economics and Finance, Volume 4 Number 2, Federal Reserve Bank of New York, New York. 1998.