Servicios Personalizados

Articulo

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEstudios Económicos

versión On-line ISSN 2525-1295

Estud. Econ. v.22 n.45 Bahía Blanca jul. 2005

Tres ensayos sobre crisis financieras basadas en fundamentals*

Fernando Lago**

* Tesis de Doctor en Economía presentada en el Departamento de Graduados de la Universidad Nacional del Sur, Bahía Blanca, 2004.

** Departamento de Economía, Universidad Nacional del Sur y Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET), flago@uns.edu.ar

Resumen

La presente tesis está conformada por tres ensayos teóricos en el área de las crisis financieras. Cada uno de estos ensayos comparten una estructura formal común: un modelo de corridas bancarias basadas en problemas en los fundamentals inspirado en el trabajo de Diamond y Dybig (1983). El modelo básico es adaptado (tanto en su aspecto matemático como de interpretación) para permitir el análisis de tres problemas específicos.

En el primer ensayo se analizan los efectos de la inclusión de una cláusula de suspensión de convertibilidad en el contrato de depósito estándar, demostrándose que si bien la misma no es capaz de prevenir una corrida bancaria, bajo ciertas condiciones puede mejorar el bienestar de los depositantes.

En el segundo ensayo se investiga cómo la existencia de información imperfecta respecto de los fundamentals de la economía afecta la probabilidad de ocurrencia de una crisis gemela (una crisis bancaria conjuntamente con una devaluación de la moneda) bajo dos esquemas cambiarios alternativos (cambio fijo y flexible). Se demuestra que, independientemente del régimen cambiario en vigencia, una crisis bancaria es más probable cuanto menor sea la calidad de la información de mercado disponible. Si las reservas con que cuenta el banco central para defender la paridad cambiaria son escasas, una crisis bancaria puede desembocar en una crisis cambiaria al aumentar el volumen de la salida de capitales. Al mismo tiempo, si los inversores prevén una devaluación una crisis bancaria es más probable debido a que los agentes exigirán a los bancos intereses mas altos para no retirar sus depósitos, si bien tal probabilidad es menor con un tipo de cambio flexible que con uno fijo.

Por último, en el tercer ensayo se pretende analizar las relaciones existentes entre la volatilidad de las principales variables macroeconómicas y el grado de profundidad financiera de una economía en un contexto de liberalización financiera. Mediante el uso de simulaciones se ilustra cómo una alta volatilidad en el comportamiento de las variables macroeconómicas reales, al aumentar el riesgo de que el sistema financiero doméstico afronte una crisis sistémica, puede redundar en un bajo índice de profundidad financiera.

Clasificacion JEL: G11, G 14, G21, F31

Palabras clave: Elección de portafolio; Información completa; Crisis bancarias; Régimen cambiario.

Abstract

This Thesis consists of three theoretical essays on financial crises. The models developed on each essay share a common formal structure: a simple representation of bank runs caused by weak fundamentals, based on Diamond y Dybvig's model (1983). This single framework is adapted to study three different topics:

The first essay evaluates the welfare effects of the inclusion of a clause of suspension of convertibility in the standard demand deposit contract, proving that even if this clause cannot prevent a crisis, under certain conditions it may improve the agents' welfare.

The second essay analyzes how imperfect information about the quality of the fundamentals of the economy and the exchange rate regime may affect the likelihood of a twin crisis (a banking crisis and a currency devaluation at the same time). It's proved that bank runs are more probable when the quality of market information available to investors is poor. A banking crisis can lead to a currency crisis if the amount of reserves held by the central bank is low. If investors expect a devaluation, they will require higher interest rates for not withdrawing their funds, therefore increasing the probability of a bank run. Finally, the likelihood of a bank run is compared under two alternative exchange rate regimes (fixed rate and flexible rate), concluding that financial fragility is higher under a fixed rate regime.

Lastly, the third essay studies the relationship between financial depth and the volatility of the main real macroeconomics variables in a context of financial liberalization. Using Monte Carlo simulations It's shown that although a financial liberalization usually increases financial depth, the magnitude of the variation in depth is negatively affected by the degree of real volatility.

JEL Clasificacion: G11, G14, G21, F31

Keywords: Portfolio choice; Complete information; Banking crisis; Foreing exchange.

CRISIS BANCARIAS Y SUSPENSION DE CONVERTIBILIDAD DE LOS DEPOSITOS

INTRODUCCION

La formulación de políticas efectivas para enfrentar las crisis bancarias tiene como prerrequisito el conocimiento de los mecanismos económicos que las originan. Al respecto, existen dos visiones básicas. En su trabajo pionero Diamond y Dybvig (1983) formalizaron la idea de las crisis bancarias como profecías auto cumplidas, originadas por un súbito cambio en las expectativas de los depositantes y sin relación con los fundamentals de la economía. Posteriormente Postlewaite y Vives (1987), Jacklin y Bhattacharya (1988) y Allen y Gale (1998), entre otros, ofrecieron una explicación alternativa en la cual las crisis bancarias tienen su origen en el temor de los depositantes a un bajo rendimiento de las carteras de activos de los bancos cuando la economía en su conjunto enfrenta dificultades. Actualmente se acepta que ambas visiones pueden ser correctas, si bien la gran mayoría de los casos responde mejor a la segunda hipótesis.

Con el objeto de analizar los efectos sobre el bienestar de los agentes de la inclusión de una cláusula de suspensión de convertibilidad de los depósitos, en este capítulo se desarrolla un modelo de crisis bancarias basado en problemas en los fundamentals, y siguiendo, en sus lineamientos generales, a Zhu (2001a) y Goldfjan y Valdez (1997). Es oportuno señalar aquí que tal término aparece en la literatura de crisis bancarias tanto a nivel teórico como empírico. El de naturaleza teórica se utiliza para referiise al estado (en el sentido de fotaleza o debilidad) del contexto macroeconómico en el que se desempeñan los agentes económicos en general y los bancos en particular. En los estudios de naturaleza empírica, la consideración de los fundamentals de la economía viene vinculada al análisis de la evolución de indicadores clave tales como la solidez de las cuentas fiscales, los niveles de la producción y el empleo, las reservas internacionales, los términos de intercambio, el tipo de cambio real, los agregados monetarios.

La suspensión de pagos ha sido una herramienta históricamente utilizada para enfrentar el problema de las corridas. Esta cláusula habilita a los bancos a interrumpir la devolución de los depósitos cuando el monto de los retiros alcanza un punto tal que la solvencia de las entidades es puesta en riesgo. A diferencia de otros trabajos que analizan la efectividad de la suspensión de convertibilidad para prevenir una corrida, el principal interés aquí se centra en los efectos de la suspensión sobre el bienestar ex ante de los agentes; esto es, con anterioridad al desarrollo de la crisis que determina su aplicación. Con este fin se toma como punto de referencia al contrato de depósito estándar, que no incluye cláusula de suspensión. La principal conclusión del trabajo es que, aunque incapaz de prevenir el desarrollo de una corrida bancaria, la incorporación de una cláusula de suspensión de convertibilidad puede representar (bajo ciertas condiciones) una mejora en el sentido de Pareto respecto del contrato de depósito estándar.

El capítulo está estructurado de la siguiente forma: en la sección 1 se analizan los antecedentes en la literatura teórica de crisis bancarias que consideran los efectos de las suspensiones de convertibilidad. En la sección 2 se presentan las principales características del modelo básico que se utilizará en todo el desarrollo posterior. En las secciones 3 y 4 se analizan las estrategias óptimas de los agentes consumidores (consistentes en "retirar inmediatamente" o "esperar") en la etapa de post-depósito; esto es, tomando como dado el contrato que ofreció el banco al inicio del juego. El contrato ofrecido por el banco consiste en una tasa de interés de corto plazo y una cláusula adicional que especifica cómo actuará en caso que el monto de retiros tempranos ponga en riesgo su solvencia. En particular, se intenta determinar bajo qué condiciones es posible una corrida bancaria, entendiendo ésta como la existencia de un equilibrio en que los agentes pacientes no reportan en forma veraz su tipo, imitando a los agentes impacientes al adoptar la estrategia "retirar inmediatamente". En la sección 3 se analiza el equilibrio del juego de post depósito bajo el contrato estándar y en la sección 4 se hace lo propio con el contrato con cláusula de suspensión. En la sección 5 se estudia la decisión del banco respecto de los términos del contrato que ofrecerá a los agentes, considerando explícitamente su influencia sobre la probabilidad de ocurrencia de una crisis bancaria. En la misma sección, y con la ayuda de simulaciones Monte Carlo, se compara el bienestar de los agentes bajo cada arreglo contractual (contrato estándar o contrato con cláusula de suspensión).

1. SUSPENSION DE CONVERTIBILIDAD: ANTECEDENTES EN LA LITERATURA TEORICA

Diamond y Dybvig fueron los primeros autores que analizaron, desde el punto de vista teórico, los efectos de la incorporación de una cláusula de suspensión de convertibilidad en el contrato de depósito estándar. El principal objetivo de estos autores era explicar porqué el sistema bancario es capaz de atraer depósitos si el mismo es susceptible de experimentar pánicos bancarios. Con este fin, formularon un modelo con tres períodos en el cual los bancos existen para proveer a los agentes privados de un seguro de liquidez. La preferencia por liquidez de cada agente (el momento en que necesitarán sus fondos) es ex-ante estocástica: en el período cero los agentes desconocen si serán impacientes (esto es, que necesitarán sus fondos en el primer período) o pacientes (que pueden esperar al segundo período para efectuar sus retiros). La preferencia por liquidez es realizada en el período uno y la misma es información privada. Esta asimetría de información impide que surja un mercado de seguro contra el riesgo de liquidez. En este contexto, un sistema bancario operando bajo el sistema de reservas fraccionarias y ofreciendo certificados de depósitos redimibles a la vista permite implementar en forma descentralizada la asignación óptima de riesgo entre los agentes. Como contrapartida, esta estructura institucional deja abierta las puertas a que el sistema experimente pánicos bancarios: dado que los bancos invierten una fracción de los fondos que reciben en activos ilíquidos de largo plazo, los agentes son concientes que si todos ellos desearan retirar sus fondos al mismo tiempo los bancos no estarán en condiciones de cumplir con los pagos estipulados en el contrato de depósito. Existe entonces una complementariedad estratégica entre las decisiones de retiro de los agentes que da lugar a dos equilibrios de Nash: uno "bueno", que permite implementar el reparto óptimo de riesgo y en el cual cada agente retira sus fondos del sistema de acuerdo a sus verdaderas necesidades de liquidez, y uno "malo" en el cual todos los agentes retiran sus fondos en forma inmediata anticipando que el resto actuará de igual forma. Este equilibrio se corresponde con un pánico bancario. En última instancia, qué equilibrio prevalecerá depende de las expectativas de los agentes, las cuales son coordinadas por factores exógenos al modelo o "sunsposts".

Un supuesto fundamental del análisis de Diamond y Dybvig es la incorporación de la restricción de servicio secuencial, según la cual los bancos están obligados a atender a sus clientes uno a uno sobre una base de "primero llegado, primero atendido", pagando la suma estipulada en el contrato de depósito hasta liquidar la totalidad de sus activos, si fuese necesario. Esta restricción implica que en caso de corrida, algunos de los agentes no podrán recuperar sus fondos porque llegado su turno para contactar al banco este ya habrá quebrado, reforzando así los incentivos a correr sobre el banco. Estos autores analizaron los efectos de la cláusula de suspensión de convertibilidad en dos variantes de su modelo. En la primera de ellas no existe riesgo de liquidez agregado. Formalmente tal supuesto implica que la proporción de agentes pacientes e impacientes sobre el total es fija y de conocimiento común. En estas condiciones la inclusión de una cláusula de suspensión de convertibilidad permite implementar la asignación óptima de riesgo entre los agentes, eliminando el equilibrio con corrida. El punto clave para obtener este resultado es que el conocimiento del porcentaje de agentes impacientes permite determinar con exactitud el número máximo de retiros que deben ser atendidos a corto plazo. De esta forma la amenaza de suspensión funciona como un mecanismo de coordinación de expectativas al eliminar los incentivos de los agentes pacientes a retirar anticipadamente. Cuando el porcentaje de agentes que requerirán sus fondos en forma temprana es estocástico (versión con riesgo de liquidez agregado) la inclusión de la cláusula de suspensión no asegura la implementación de la asignación óptima de riesgo, ya que en este caso no es posible conocer de antemano cuál es el nivel de óptimo de retiros a partir del cual la cláusula debería ser operativa. De todas formas, Diamond y Dybvig consideran que la cláusula de suspensión puede mejorar el bienestar ex ante de los agentes al impedir el desarrollo de una corrida, si bien ex post puede conducir a ineficiencias cuando la suspensión se decreta antes de que todos los agentes impacientes efectúen su retiro.

Wallace (1990) formula un modelo de liquidez con riesgo agregado que simplifica el análisis de Diamond y Dybvig al asumir que existe riesgo agregado sólo para un pequeño grupo de depositantes situados en los últimos lugares de la cola para contactar al banco. El aporte de Wallace consiste en demostrar que la inclusión de una cláusula de suspensión de convertibilidad parcial permite alcanzar la asignación óptima del riesgo, donde por suspensión parcial entiende una situación en la cual algunos depositantes reciben un pago menor que el resto simplemente por estar entre los últimos lugares de la cola para retirar del banco.

Tanto el modelo de Diamond y Dybvig como el de Wallace responden a la visión de crisis bancarias originadas en profecías autocumplidas: en ambos casos los bancos no presentan problemas de solvencia a largo plazo, sino que son empujados a la quiebra cuando, debido a problemas de coordinación, la totalidad o un grupo numeroso de agentes desean retirar sus depósitos en el corto plazo precipitando una crisis de liquidez. Los efectos de una cláusula de suspensión en el marco de modelos de corridas bancarias en los cuales el detonante de la crisis es la percepción por parte de los agentes de la existencia de problemas en los fundamentals de la economía han sido menos analizados, al menos en forma explícita. En el modelo de Allen y Gale (1998), por ejemplo, la suspensión de convertibilidad es utilizada como un artificio que les permite obviar la restricción de servicio secuencial; mas específicamente, suponen que siempre que el retorno observado del activo riesgoso sea insuficiente para evitar que los agentes pacientes corran sobre el banco la suspensión de convertibilidad es decretada en forma automática. De esta forma la liquidez disponible puede ser repartida en partes iguales entre todos los agentes, un punto crucial para su resultado respecto de la existencia de crisis bancarias óptimas1.

Otros trabajos que se encuadran en la literatura de modelos de crisis bancarias basadas en fundamentals y que analizan en forma específica los efectos de la suspensión de convertibilidad son los de Oh y Wrase (1990) y Goldstein y Pauzner (2002). Oh y Wrase utilizan un modelo de provisión de liquidez basado en Diamond y Dybvig en el cual tanto el rendimiento del activo de largo plazo como la proporción de agentes con necesidades de liquidez en el corto plazo son estocásticos. De esta forma, su modelo genera tanto corridas basadas en problemas en los fundamentals como corridas especulativas similares a las analizadas por Diamond y Dybvig. Al evaluar los efectos de la introducción de una cláusula de suspensión de convertibilidad, Oh y Wrase encuentran que la misma es eficaz para prevenir las corridas de carácter especulativo, si bien se muestra incapaz de lograr el mismo efecto cuando la corrida tiene su origen en problemas en los fundamentals. En este último tipo de corridas puede ser eliminado implementando un contrato que permita restringir los pagos a los agentes impacientes cuando el retorno observado del activo de largo plazo es desfavorable.

Goldstein y Pauzner (2002) formulan un modelo de corridas bancarias que se diferencia de trabajos anteriores por la ausencia de conocimiento común entre los agentes respecto al estado de los fundamentals de la economía. En su lugar, cada uno de ellos recibe una señal "ruidosa" referente a la condición de tales fundamentals. La señal privada que cada individuo recibe también provee información respecto de la observada por el resto de los agentes, lo cual permite que cada uno de ellos realice inferencias respecto de las acciones que tomará el resto. En este modelo los fundamentals determinan en forma univoca la ausencia o existencia de corridas. Sin embargo, existe la posibilidad de un pánico bancario "á la Diamond y Dybvig" si los agentes infieren en forma incorrecta una baja performance de la economía. Tal situación puede ser eliminada por una cláusula de suspensión de convertibilidad. Sin embargo, cuando la corrida es impulsada por una verdadera baja performance de los fundamentals, el contrato con cláusula de suspensión empeora el bienestar de los agentes en relación al contrato estándar, al impedir que algunos agentes impacientes puedan acceder al consumo en el primer período.

2. EL MODELO

2.1 Definiciones básicas

El modelo comprende tres períodos (T=0,1,2), un único bien (el cual puede ser consumido o invertido) y N agentes consumidores, donde N es grande pero finito. Cada agente i (i=1, ..,N) está dotado en T=0 con una unidad del bien. En T=0 los agentes son idénticos. En T=1 enfrentan un shock de liquidez aleatorio que determina su tipo: impacientes (pi=1) o pacientes (pi=2). Los agentes impacientes sólo valoran lo consumido en T=1, mientras que los agentes pacientes sólo valoran lo consumido en T=2. En T=0 los agentes tienen conocimiento de que M de los N consumidores serán impacientes (esto es, una probabilidad θ = M/N de que un agente dado sea impaciente). En T=1 cada agente observa la movida de la naturaleza que determina su tipo, pero esta realización es información privada: un agente no puede observar el tipo del resto. La función de utilidad de un agente (contingente a su tipo) está dada por:

|

donde u(.) es una función de utilidad de Bernoulli con

Existen dos tecnologías disponibles en la economía: una tecnología de largo plazo y una tecnología de almacenamiento. La tecnología de almacenamiento permite convertir una unidad del bien disponible en T=t en una unidad disponible para consumo en T=t+1 (t=0,1). La tecnología de largo plazo permite obtener por cada unidad del bien invertida en T=0 un retorno R en T=2, donde R es una variable aleatoria con función de densidad  con RL=1. Esta tecnología es ilíquida en el sentido que provee altos rendimientos si es operada por dos períodos y bajos rendimientos si es operada en un único período: si la inversión es liquidada en T=1, el rendimiento obtenido es uno.

con RL=1. Esta tecnología es ilíquida en el sentido que provee altos rendimientos si es operada por dos períodos y bajos rendimientos si es operada en un único período: si la inversión es liquidada en T=1, el rendimiento obtenido es uno.

Existe un único banco mutuamente poseído por los agentes de la economía2. Este banco ofrece en T=0 un contrato de depósito (r1,r2) que especifica una tasa de interés de corto plazo  y una tasa de interés de largo plazo r2, donde este último valor es contingente al monto de retiros efectivizados en T=1 y al valor realizado de la variable aleatoria R3. El contrato también puntualiza cómo actuará el banco en caso de que el monto total de las solicitudes de retiro de depósitos en T=1 sea mayor que el valor de los activos del banco en dicho período. Al respecto dos son las posibilidades analizadas: bajo el contrato estándar el banco debe atender todas las solicitudes de retiro de fondos hasta liquidar todos sus activos, si fuese necesario. En el contrato con suspensión de convertibilidad el banco está habilitado a suspender la devolución de los depósitos cuando el volumen de retiros en en T=1 alcanza un cierto nivel crítico tal que, si el mismo es superado, la solvencia de la entidad es puesta en riesgo.

y una tasa de interés de largo plazo r2, donde este último valor es contingente al monto de retiros efectivizados en T=1 y al valor realizado de la variable aleatoria R3. El contrato también puntualiza cómo actuará el banco en caso de que el monto total de las solicitudes de retiro de depósitos en T=1 sea mayor que el valor de los activos del banco en dicho período. Al respecto dos son las posibilidades analizadas: bajo el contrato estándar el banco debe atender todas las solicitudes de retiro de fondos hasta liquidar todos sus activos, si fuese necesario. En el contrato con suspensión de convertibilidad el banco está habilitado a suspender la devolución de los depósitos cuando el volumen de retiros en en T=1 alcanza un cierto nivel crítico tal que, si el mismo es superado, la solvencia de la entidad es puesta en riesgo.

2.2 Secuencia del modelo

En T=0 (etapa pre-depósito) el banco ofrece a los agentes un contrato que especifica la tasa de interés de corto plazo r1 y la política a seguir en caso de que el monto total de las solicitudes de retiro de depósitos en T=1 sea mayor que el valor de sus activos en dicho período. El agente acepta el contrato si le ofrece una utilidad esperada mayor que la situación de autarquía (caracterizada por la ausencia de intercambios entre los agentes)4. Si el contrato es aceptado, la elección de la composición de cartera por parte del banco es trivial: sólo se invierte en el activo de largo plazo, ya que ofrece igual retorno que la tecnología de almacenamiento si es liquidado en T=1 o un pago aleatorio mayor o igual que uno si es liquidado en T=2. En T=1 (etapa post-depósito) la naturaleza revela a cada agente i su tipo pi (paciente o impaciente). Los agentes también observan una señal e que indica con certeza el rendimiento que tendrá la tecnología de largo plazo en T=2 ( , donde

, donde  es el valor realizado de la variable aleatoria R). Los agentes contactan al banco en forma secuencial y en un orden determinado aleatoriamente. Por simplicidad, el subíndice i que identifica a cada agente también representa su lugar en la cola para contactar al banco en T=1. La probabilidad de que un agente i ocupe un lugar específico j* en la cola es 1/N. El conjunto de estrategias de un agente se denota como Ai = {0,1} donde ai=0 si espera a T=2 para retirar y ai=1 si retira inmediatamente. Llegado su turno elige alguna de estas estrategias y tal acción es observada por el resto. Se denota como hi={a1,a2,... , ai-1} a la historia de retiros previos observada por el agente i, siendo

es el valor realizado de la variable aleatoria R). Los agentes contactan al banco en forma secuencial y en un orden determinado aleatoriamente. Por simplicidad, el subíndice i que identifica a cada agente también representa su lugar en la cola para contactar al banco en T=1. La probabilidad de que un agente i ocupe un lugar específico j* en la cola es 1/N. El conjunto de estrategias de un agente se denota como Ai = {0,1} donde ai=0 si espera a T=2 para retirar y ai=1 si retira inmediatamente. Llegado su turno elige alguna de estas estrategias y tal acción es observada por el resto. Se denota como hi={a1,a2,... , ai-1} a la historia de retiros previos observada por el agente i, siendo  el monto total de retiros al momento en que el agente i debe tomar su decisión. Un individuo elige su estrategia sobre la base de a) su tipo pi, b) la historia de retiros hi y el monto previo de retiros Li, c) la señal que indica el retorno de la tecnología de largo plazo, d) la proporción è de agentes pacientes sobre el total y e) los términos del contrato ofrecido, que incluye la tasa de interés de corto plazo r1 y las cláusulas adicionales (contrato estándar o contrato con suspensión de convertibilidad).

el monto total de retiros al momento en que el agente i debe tomar su decisión. Un individuo elige su estrategia sobre la base de a) su tipo pi, b) la historia de retiros hi y el monto previo de retiros Li, c) la señal que indica el retorno de la tecnología de largo plazo, d) la proporción è de agentes pacientes sobre el total y e) los términos del contrato ofrecido, que incluye la tasa de interés de corto plazo r1 y las cláusulas adicionales (contrato estándar o contrato con suspensión de convertibilidad).

El banco permanece abierto en T=1 hasta que se verifica alguna de las siguientes condiciones: a) todos los clientes han sido atendidos o b) el valor de los activos del banco es agotado (contrato estándar) o el monto de retiros alcanza el nivel que determina la entrada en vigencia de la cláusula de suspensión de pagos (contrato con suspensión de convertibilidad). En T=2 el banco es liquidado y el valor remanente de sus activos se divide en partes iguales entre los consumidores pacientes (suponiendo, claro está, que tales activos no hayan sido totalmente liquidados en el período anterior)

3. EL CONTRATO DE DEPOSITO ESTANDAR

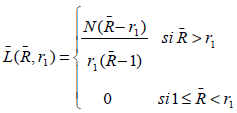

3.1 Funciones de pago de los agentes

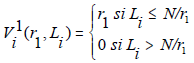

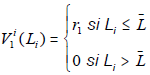

El contrato de depósito estándar5 ofrece a todos los agentes que deseen retirar en T=1 un monto no contingente por cada unidad depositada en T=0. Para atender tales retiros el banco deberá liquidar prematuramente parte de sus inversiones de largo plazo. Resulta evidente que si r1 > 1, y bajo el supuesto que todos los agentes deseen retirar en T=1, el banco no podrá satisfacer a la totalidad de sus clientes. El motivo es simple: el valor de liquidación en T=1 de la cartera de activos del banco es N, mientras que el valor de sus obligaciones asciende a Nr1>N. Sea  el pago que recibe el agente i si desea retirar en T=1. Dada la restricción de servicio secuencial, el valor de

el pago que recibe el agente i si desea retirar en T=1. Dada la restricción de servicio secuencial, el valor de  depende no sólo de la tasa de interés de corto plazo r1 establecida en el contrato, sino también del monto de retiros previos, Li.

depende no sólo de la tasa de interés de corto plazo r1 establecida en el contrato, sino también del monto de retiros previos, Li.

Formalmente:

|

donde N/r1 es el numero máximo de retiros que pueden ser atendidos en T=1 para un valor de r1 dado.

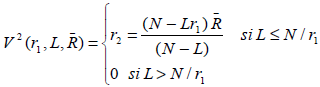

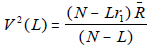

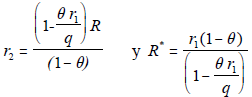

Si un agente decide esperar para retirar sus fondos obtiene un pago equivalente al valor de los activos del banco en T=2 dividido entre todos los agentes que no retiraron en T=1. Formalmente:

|

donde  es el pago de un agente si retira en T=2, el cual depende del monto agregado de retiros en T=1 (L), la tasa de interés de corto plazo (r1) y el retorno realizado de la tecnología de largo plazo (R).

es el pago de un agente si retira en T=2, el cual depende del monto agregado de retiros en T=1 (L), la tasa de interés de corto plazo (r1) y el retorno realizado de la tecnología de largo plazo (R).

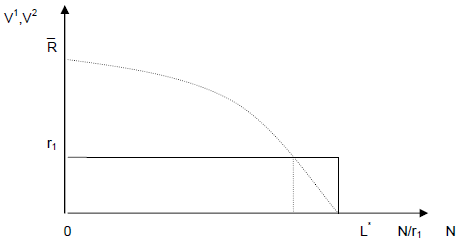

En el Gráfico 1 se ilustran V1 y V2 en forma conjunta.

Gráfico 1

3.2 Estrategias de equilibrio y pago esperado de los agentes

La estrategia óptima para un agente depende de su tipo. En el caso de un agente impaciente ésta es muy sencilla: "retirar" independientemente de lo que haga el resto (ai=1) es para él una estrategia dominante. El motivo es que estos agentes sólo valoran lo consumido en T=1, por lo que "esperar" a T=2 no constituye una alternativa.

La determinación de la estrategia óptima para los agentes pacientes requiere de un mayor análisis: si bien sólo valoran lo consumido en T=2, pueden retirar su depósito en T=1 y utilizar la tecnología de almacenamiento para postergar su consumo. Un agente tipo 2 optará por la estrategia "esperar" sólo si considera que tal acción le brindará un mayor pago que "retirar inmediatamente", lo cual depende del monto agregado de retiros en T=1.

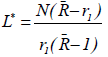

Como se observa en el Gráfico 1 existe un nivel crítico de retiros en T=1 (L*) que hace a un agente paciente indiferente entre retirar en T=1 y T=2. El monto crítico de retiros en T=1 se define por la siguiente igualdad:

|

Despejando L*, se obtiene

| (1) |

La estrategia de un agente paciente será "retirar" si L>L* y "esperar" si Ld"L*. El problema que enfrenta un agente paciente es cómo formarse una expectativa del valor que tomará L, en vista que el mismo es determinado cuando ya todos los agentes contactaron al banco y ejercieron su opción ("retirar" o "esperar"). Haibin Zhu (2001) demuestra el siguiente resultado.

Proposición 1 (Zhu, 2001) Bajo el contrato de depósito estándar con existe un único equilibrio bayesiano perfecto en el juego de post-depósito. Cuando  se obtiene un equilibrio separador en el cual cada agente reporta en forma veraz su tipo (retira si es impaciente y espera si es paciente) y el sector bancario funciona eficientemente. Cuando L* < M se obtiene un equilibrio agrupador en el cual todos los agentes desean retirar en T=1 (corrida bancaria)

se obtiene un equilibrio separador en el cual cada agente reporta en forma veraz su tipo (retira si es impaciente y espera si es paciente) y el sector bancario funciona eficientemente. Cuando L* < M se obtiene un equilibrio agrupador en el cual todos los agentes desean retirar en T=1 (corrida bancaria)

La intuición detrás de este resultado es la siguiente: la regla de servicio secuencial provee a los agentes pacientes un poderoso canal a través del cual coordinar sus acciones. El primer agente paciente en la cola al elegir "esperar" está señalando al resto de los agentes pacientes su condición de tal y que espera recibir en T=2 un pago no inferior a r1. Pero ¿cuándo es provechoso iniciar esta coordinación de los agentes pacientes? Es evidente que si L*< M no existe beneficio alguno en elegir "esperar", porque basta con que la totalidad de los agentes impacientes ejerzan la opción "retirar" (que en su caso es una estrategia dominante) para que el monto de extracciones en T=1 supere a L*. Esto es advertido por todos los agentes pacientes que, llegado su turno, elegirán "retirar". Si los agentes pacientes son concientes que coordinarse entre sí es potencialmente beneficioso para todos ellos y el primer agente paciente en la cola iniciará la coordinación del resto adoptando la estrategia "esperar".

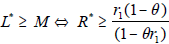

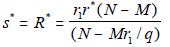

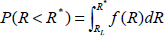

El resultado anterior implica que una corrida bancaria sólo es posible cuando los agentes pacientes advierten que el retorno de la tecnología de largo plazo es insuficiente para atender los retiros de los agentes impacientes en T=1 a la vez que se les asegura un pago mayor o igual a r1 en T=2. En efecto, en el juego de post-depósito (y bajo el contrato analizado) una corrida no es viable cuando . Reemplazando L* por su valor en la ecuación (1) y despejando el valor crítico de R resulta:

| (2) |

La ausencia de corrida bancaria requiere que la realización de R sea mayor o igual que un valor crítico R*, determinado en función de la proporción θ de agentes impacientes sobre el total y la tasa de interés de corto plazo r1 estipulada en el contrato. Puede verificarse fácilmente que R* es creciente en θ y r16: un incremento en la proporción de agentes impacientes o en la tasa de interés de corto plazo aumentan el valor crítico de R que debe observarse para que los agentes pacientes decidan no correr sobre el banco.

Un contrato que es trivialmente "a prueba de corridas" (run proof contract) es aquel que fija r1=1, dado que implica R*=RL=17. Sin embargo este contrato es análogo al contexto de autarquía en la que cada individuo maneja su cartera de activos por sí mismo, por lo que la existencia de bancos es redundante. Si ésta es una situación deseable o no por los agentes será analizado posteriormente. Por el momento se supondrá que r1>1 para luego volver sobre este caso.

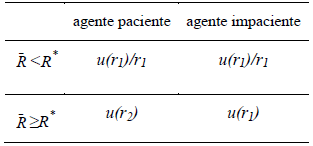

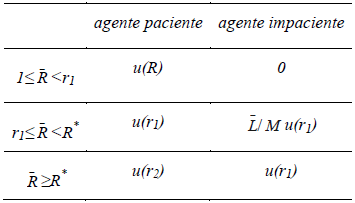

Cuando r1>1 una corrida ocurre con probabilidad positiva y el pago de los agentes dependerá del valor realizado de R, tal como se indica en la Tabla 1.

Tabla 1

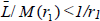

Cuando r1>1 y  una corrida es inevitable y sólo los primeros N/r1 agentes en la cola del banco podrán recuperar sus depósitos al valor nominal de r1 (sean estos pacientes o impacientes), mientras que los restantes reciben cero. En vista de que el orden en la cola se determina aleatoriamente, la utilidad esperada de un agente en T=0 cuando es simplemente u(r1)/r1, donde 1/r1 es la probabilidad que un agente i se encuentre entre los N/r1 primeros agentes en la cola.

una corrida es inevitable y sólo los primeros N/r1 agentes en la cola del banco podrán recuperar sus depósitos al valor nominal de r1 (sean estos pacientes o impacientes), mientras que los restantes reciben cero. En vista de que el orden en la cola se determina aleatoriamente, la utilidad esperada de un agente en T=0 cuando es simplemente u(r1)/r1, donde 1/r1 es la probabilidad que un agente i se encuentre entre los N/r1 primeros agentes en la cola.

Cuando  y r1>1 el sector bancario funciona normalmente y cada agente recibe el pago especificado en el contrato (r1 si es impaciente y r2 si es paciente)

y r1>1 el sector bancario funciona normalmente y cada agente recibe el pago especificado en el contrato (r1 si es impaciente y r2 si es paciente)

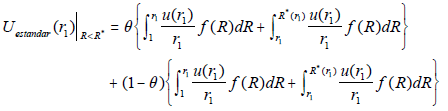

En resumen, la utilidad esperada de un agente en T=0 bajo el contrato estándar puede ser expresada como:

| (3) |

donde  es el pago de un agente paciente en ausencia de corrida.

es el pago de un agente paciente en ausencia de corrida.

4. EL CONTRATO DE DEPOSITO CON SUSPENSION DE CONVERTIBILIDAD

4.1 Funciones de pago de los agentes

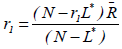

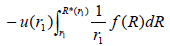

El objetivo de la cláusula de suspensión de convertibilidad es disuadir a los agentes pacientes de retirar anticipadamente asegurándoles un pago en T=2 nunca inferior al que obtendrían en T=1. Esta cláusula entra en vigencia cuando, dado el valor realizado de la variable aleatoria R, el monto de los retiros en T=1 alcanza el nivel crítico  que iguala r1 y V2. El pago de un agente i que retira en T=1 es en este caso:

que iguala r1 y V2. El pago de un agente i que retira en T=1 es en este caso:

|

Mientras que retirando en T=2 el pago que recibe un agente será

|

| donde |  | y es el valor realizado de R. |

4.2 Estrategias de equilibrio y pago esperado de los agentes

El análisis de las estrategias de equilibrio bajo el contrato con suspensión de pagos se resume en la siguiente proposición:

Proposición 2 Dado , bajo el contrato de depósito con suspensión de convertibilidad existe un único equilibrio en estrategias dominantes en el juego de post-depósito en el cual cada agente reporta en forma veraz su tipo (retira si es impaciente y espera si es paciente).

Demostración (esbozo): "retirar" independientemente de lo que haga el resto es una estrategia estrictamente dominante para los agentes impacientes, debido a que sólo valoran lo consumido en T=1. Asimismo, dado que la cláusula de suspensión detiene los retiros en T=1 cuando L=, los agentes pacientes se aseguran un pago en T=2 nunca menor al que obtendrían retirando en T=1, por lo que éstos también poseen una estrategia (débilmente) dominante: "esperar".

Si se acepta el concepto de un pánico bancario como la existencia de un equilibrio en que los agentes pacientes no reportan su tipo en forma veraz, la cláusula de suspensión es efectiva para impedir una corrida. Este resultado debe ser interpretado cuidadosamente: en primer lugar, la suspensión de pagos no previene una corrida, sino que la aborta. Si r1>1 la cláusula de suspensión será aplicada cuando el valor realizado de R sea inferior a R* . Este es el mismo evento que da inicio a una corrida bajo el contrato de depósito estándar8. En este sentido puede afirmarse que la situación de crisis bancaria no es eliminada, sino que en lugar de manifestarse como una corrida adopta la forma de un cierre temporal de los bancos. En segundo lugar, también en este caso existen agentes que serán perjudicados por la crisis. Bajo el contrato estándar los perdedores eran los agentes (pacientes o impacientes) que no podían recuperar sus depósitos debido a que llegado su turno para asistir al banco, éste ya había liquidado todos sus activos para atender los retiros previos. Bajo el contrato con cláusula de suspensión de convertibilidad los perdedores serán los M- agentes impacientes que no fueron capaces de retirar sus fondos antes de la entrada en vigor de la suspensión de pagos. Si bien estos agentes recibirán sus fondos en T=2, tal hecho es irrelevante debido a que solo valoran lo consumido en T=1. La tabla 2 indica el pago que recibe cada tipo de agente según el valor realizado de R para r1>1:

Tabla 2

Cuando <r1, la cláusula de suspensión entra en vigor antes de la apertura del banco (=0). En este caso, un agente paciente recibe u(R) en T=2 y un agente impaciente obtiene un pago de cero.

Si  los bancos abren sus puertas para luego decretar la suspensión de pagos cuando los retiros alcanzan el valor crítico de . En este caso los agentes pacientes reciben r1 en T=2 y los agente impacientes / Mu(r1), donde / M es la probabilidad de que un agente impaciente se encuentre entre los primeros agentes impacientes en la cola para contactar al banco.

los bancos abren sus puertas para luego decretar la suspensión de pagos cuando los retiros alcanzan el valor crítico de . En este caso los agentes pacientes reciben r1 en T=2 y los agente impacientes / Mu(r1), donde / M es la probabilidad de que un agente impaciente se encuentre entre los primeros agentes impacientes en la cola para contactar al banco.

Por último, cuando  el banco funciona normalmente y cada agente recibe el pago especificado en el contrato.

el banco funciona normalmente y cada agente recibe el pago especificado en el contrato.

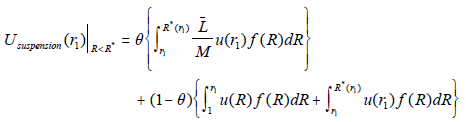

La siguiente ecuación resume el análisis anterior en una expresión de la utilidad esperada de un agente en T=0 bajo el contrato con suspensión de pagos.

| (4) |

5. DETERMINACION DEL CONTRATO BANCARIO OPTIMO

Tanto en el contrato estándar como en el contrato con suspensión de convertibilidad el análisis del equilibrio en el juego de post depósito se condujo asumiendo un valor dado de r1. La conclusión que se obtuvo es que una crisis bancaria, bajo la forma de una corrida o de suspensión de la convertibilidad de los depósitos, sólo es posible cuando los agentes observan que el retorno de la cartera de activos del banco en T=2 será bajo. La probabilidad de una crisis es endógena al modelo y es afectada por las variables del contrato. En particular, se demostró que cualquier valor de r1 mayor a la unidad está asociado a una probabilidad positiva de crisis. Basándonos en estos resultados se intentará dar respuesta a dos interrogantes básicos: en primer lugar, si es deseable un contrato de depósito bancario con r1>1, pese al conocimiento por parte de los agentes (banco y consumidores) que el mismo implica una probabilidad positiva de crisis bancaria. En segundo lugar, y en el caso en que la respuesta a la primera incógnita haya sido afirmativa, se analizará bajo qué condiciones el contrato con suspensión puede ser preferido al contrato estándar.

5.1 La determinación del valor óptimo de r1

Para determinar el valor óptimo de r1 el banco (el cual es propiedad de todos los individuos de la sociedad) maximiza la utilidad esperada de un agente representativo en T=0, donde la utilidad esperada está dada por la ecuación (3) si el contrato a aplicar es el contrato estándar o por la ecuación (4) si el contrato incluye la cláusula de suspensión de pagos. En lugar de determinar las características del contrato óptimo, el objetivo aquí planteado es más simple: demostrar que bajo ciertas condiciones plausibles el contrato óptimo a ofrecer por el banco no es consistente con un valor de r1=1. Este resultado se resume en la siguiente proposición:

Proposición 3 El valor óptimo de r1 es mayor que uno ( ) tanto en el contrato estándar como en el contrato con suspensión de convertibilidad si

) tanto en el contrato estándar como en el contrato con suspensión de convertibilidad si  , siendo una condición suficiente (mas no necesaria) para que se verifique esta desigualdad un coeficiente relativo de aversión al riesgo de los agentes mayor que uno.

, siendo una condición suficiente (mas no necesaria) para que se verifique esta desigualdad un coeficiente relativo de aversión al riesgo de los agentes mayor que uno.

Demostración: ver anexo 1.

La proposición 3 establece que (de verificarse las condiciones mencionadas) los agentes prefieren un contrato en el cual una crisis bancaria tiene una probabilidad positiva, tomando la forma de una corrida bancaria o suspensión de pagos dependiendo del contrato aplicado.

Un valor de r1 por encima de la unidad posee dos efectos contrapuestos sobre el bienestar ex ante de los agentes. El efecto positivo es que los asegura contra el riesgo de ser impacientes, al permitirles disfrutar de un consumo en T=1 mayor que el obtenido bajo el régimen de autarquía. La provisión de este seguro incrementa el bienestar de los agentes dado que son adversos al riesgo. Por otra parte, un valor de r1 más alto reduce el bienestar esperado de los individuos al incrementar la probabilidad de que el sistema bancario enfrente una crisis. El resultado expuesto en la proposición 3 indica que los beneficios del seguro de liquidez provisto por el contrato con r1>1 son mayores que los costos potenciales que impone un sistema bancario intrínsecamente inestable.

5.2 Contrato estándar versus contrato con cláusula de suspensión

Si bien la probabilidad de una crisis bancaria es la misma en el contrato estándar que en el contrato con cláusula de suspensión, la elección entre ambas alternativas no es insustancial: comparando los pagos que percibe un agente en cada caso (tablas 1 y 2) se aprecia inmediatamente que cada contrato impone una distribución diferente de las pérdidas entre los agentes9. A continuación se analizará bajo qué condiciones un contrato puede ser preferido sobre el otro.

Cuando el valor realizado de R es menor que R*, una crisis bancaria es inevitable. En este caso la utilidad esperada de un agente bajo el contrato estándar está dada por:

| (5) |

y la utilidad esperada en el mismo evento bajo el contrato con cláusula de suspensión puede ser expresada como

| (6) |

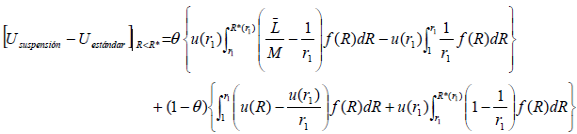

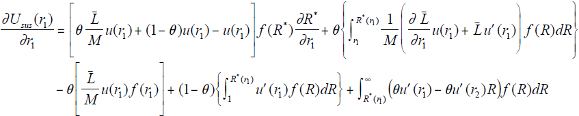

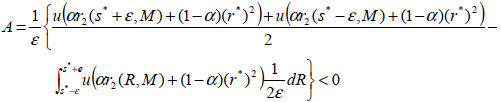

Obsérvese que la expresión (5) puede ser reescrita como

| (7) |

Substrayendo a (6) la expresión (7) y operando resulta:

|

La expresión anterior indica la diferencia en la utilidad esperada en T=0 de un agente representativo provista por el contrato con cláusula de suspensión y el contrato estándar para idénticos valores de r1 y θ. Para determinar si la misma es mayor o menor que cero, es necesario analizar cada uno de los términos que la componen.

En primer lugar, el término

|

expresa la diferencia en la utilidad esperada de un agente impaciente cuando el valor realizado de R es . En principio, no resulta posible afirmar si el valor de esta expresión es mayor o menor que cero, ya que tal resultado depende de dos factores: i) la forma específica de la función de densidad de probabilidad y ii) el valor del parámetro θ. En efecto, graficando  para

para  - Gráfico 2 - puede observarse que existe un valor crítico R' tal que si

- Gráfico 2 - puede observarse que existe un valor crítico R' tal que si  un agente impaciente obtiene un mayor pago esperado con el contrato con suspensión (

un agente impaciente obtiene un mayor pago esperado con el contrato con suspensión ( ) mientras que si <R' el pago esperado es superior con el contrato estándar (

) mientras que si <R' el pago esperado es superior con el contrato estándar ( ), siendo

), siendo  . Por lo tanto, si la función de densidad es tal que la probabilidad asignada a valores inferiores a R' es pequeña (grande) en relación a la probabilidad que R tome valores superiores (inferiores) a R', el signo de la expresión tenderá a ser positivo (negativo). Asimismo, puede verificarse que

. Por lo tanto, si la función de densidad es tal que la probabilidad asignada a valores inferiores a R' es pequeña (grande) en relación a la probabilidad que R tome valores superiores (inferiores) a R', el signo de la expresión tenderá a ser positivo (negativo). Asimismo, puede verificarse que  : una mayor proporción de agentes impacientes sobre el total incrementa el valor de R', lo cual reduce la probabilidad de que el término analizado sea positivo

: una mayor proporción de agentes impacientes sobre el total incrementa el valor de R', lo cual reduce la probabilidad de que el término analizado sea positivo

Gráfico 2

En segundo lugar, el término

|

expresa la diferencia en la utilidad esperada de un agente impaciente cuando el valor realizado de R está comprendido entre 1 y r1. Este término es negativo, lo cual indica que la utilidad esperada en T=0 de un agente impaciente cuando  es mayor con el contrato estándar (en este caso la suspensión de pagos es declarada antes de la apertura de los bancos, por lo que el consumo de los agentes impacientes en T=1 es cero)

es mayor con el contrato estándar (en este caso la suspensión de pagos es declarada antes de la apertura de los bancos, por lo que el consumo de los agentes impacientes en T=1 es cero)

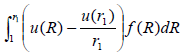

En tercer lugar, la integral

|

indica la diferencia en la utilidad esperada de un agente paciente cuando el valor realizado de R está comprendido entre 1 y r1. Tampoco es factible en este caso afirmar "a priori" cuál es el contrato que ofrece a los agentes pacientes un mayor pago esperado, ya que el resultado depende de la forma funcional específica que adopte u(c). En particular, si  , entonces el contrato con suspensión ofrece un mayor pago esperado. Sin embargo, los supuestos realizados respecto del comportamiento de la función de utilidad - u(0)=0, u'(.)>0, u''(.)<0 - admiten formas funcionales en los que el signo de la derivada anterior es negativa o positiva.

, entonces el contrato con suspensión ofrece un mayor pago esperado. Sin embargo, los supuestos realizados respecto del comportamiento de la función de utilidad - u(0)=0, u'(.)>0, u''(.)<0 - admiten formas funcionales en los que el signo de la derivada anterior es negativa o positiva.

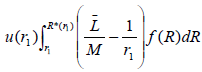

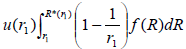

Por último, la integral

|

indica la diferencia en la utilidad esperada de un agente paciente cuando el valor realizado de R está comprendido entre r1 y R*. Dado que 1/r1<1, su valor es mayor que cero, lo cual evidencia que para tales valores de un agente paciente obtiene una mayor utilidad esperada con el contrato con cláusula de suspensión.

El análisis anterior puede ser resumido como sigue: si se asume que un agente paciente siempre preferirá el contrato con suspensión sobre el contrato estándar. En el caso de los agentes impacientes los beneficios del contrato con suspensión son menos evidentes: cuando es bajo (inferior a r1) el contrato estándar es estrictamente preferido al contrato con suspensión, ya que bajo este último su consumo esperado es igual a cero. Para valores de comprendidos entre r1 y R* el resultado es indeterminado, dependiendo de la forma específica de la función de densidad de probabilidad. Nuevamente, si la probabilidad que adopte valores bajos (inferiores a R', en este caso) es lo suficientemente pequeña, los agentes impacientes podrán encontrar al contrato con suspensión como el mas beneficioso.

Por último, dado que en T=0 los agentes desconocen cuál será su tipo en T=1, la noción de que una baja probabilidad de ser impaciente incrementa el atractivo del contrato con suspensión por sobre el contrato estándar resulta intuitiva.

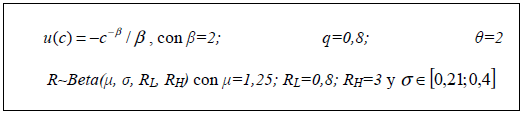

Con el fin de profundizar en la comparación de los efectos sobre el bienestar de los agentes de cada contrato, se realizó una serie de simulaciones Monte Carlo con el objeto de determinar el valor de r1 que maximiza la utilidad esperada de un agente representativo bajo los contratos estándar y con suspensión para distintos valores del parámetro θ (comprendidos entre 0.05 y 0.9, con incrementos de 0.05). En cada simulación se generaron diez mil números aleatorios bajo el supuesto de que R=1+X, donde  con

con  10. La función de utilidad empleada fue

10. La función de utilidad empleada fue  con β=3. Asimismo, dado que una de las intuiciones desarrolladas en el análisis anterior es que una baja probabilidad de que R adopte valores pequeños incrementaría el bienestar de los agentes bajo el contrato con suspensión en relación al contrato estándar, se corrieron distintas simulaciones testeando cómo cambios en el desvío estándar de la variable aleatoria X afectaban los resultados obtenidos. La hipótesis de trabajo es que reducciones en el desvío estándar de X, al trasladar masa de probabilidad desde las colas de la distribución hacia la media, deberían estar asociados a un incremento del bienestar de los agentes bajo el contrato con suspensión en relación al contrato estándar.

con β=3. Asimismo, dado que una de las intuiciones desarrolladas en el análisis anterior es que una baja probabilidad de que R adopte valores pequeños incrementaría el bienestar de los agentes bajo el contrato con suspensión en relación al contrato estándar, se corrieron distintas simulaciones testeando cómo cambios en el desvío estándar de la variable aleatoria X afectaban los resultados obtenidos. La hipótesis de trabajo es que reducciones en el desvío estándar de X, al trasladar masa de probabilidad desde las colas de la distribución hacia la media, deberían estar asociados a un incremento del bienestar de los agentes bajo el contrato con suspensión en relación al contrato estándar.

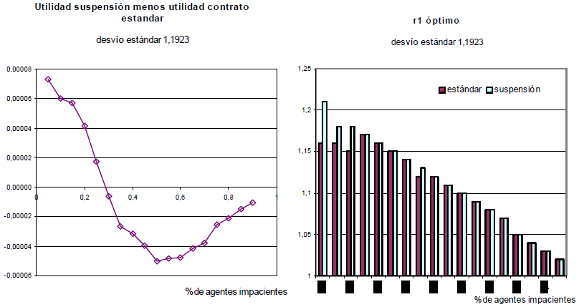

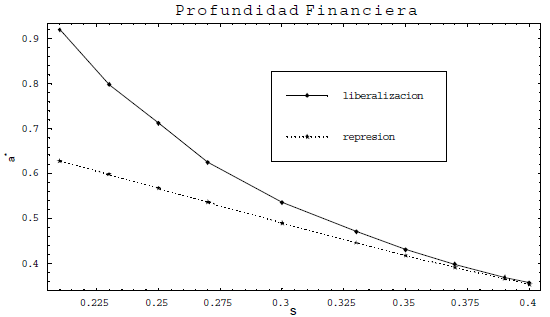

En el Gráfico 3 se indican los resultados de la simulación cuando el desvío estándar de X es 1.1923, el cual será tomado como caso base. En primer lugar se indica la diferencia entre los valores máximos de utilidad que un agente representativo alcanza bajo los contratos con suspensión y estándar (esto es,  ), observándose que para valores de θ inferiores a 0.3 el contrato estándar brinda una mayor utilidad esperada que el contrato con suspensión, mientras que para valores de θ superiores a 0.3 la relación de preferencia se invierte. Respecto del comportamiento del valor óptimo de r1, el contrato con suspensión provee una liquidez estrictamente mayor para valores de θ inferiores a 0.15, no observándose diferencias para el resto de los valores de θ.11

), observándose que para valores de θ inferiores a 0.3 el contrato estándar brinda una mayor utilidad esperada que el contrato con suspensión, mientras que para valores de θ superiores a 0.3 la relación de preferencia se invierte. Respecto del comportamiento del valor óptimo de r1, el contrato con suspensión provee una liquidez estrictamente mayor para valores de θ inferiores a 0.15, no observándose diferencias para el resto de los valores de θ.11

Gráfico 3

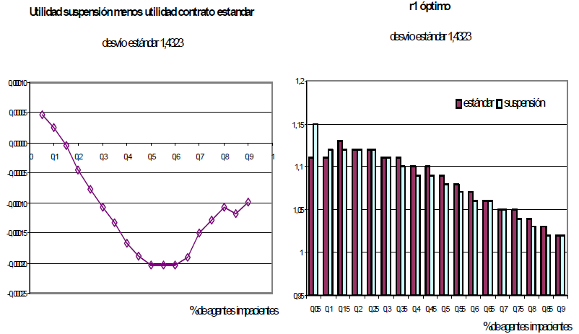

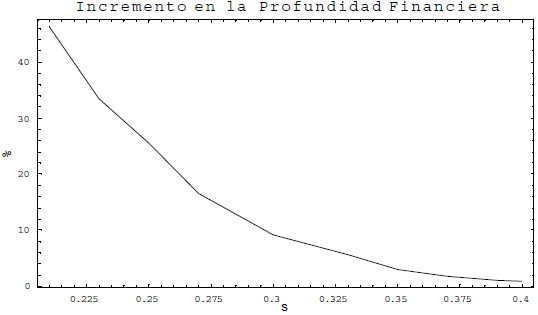

En el Gráfico 4 se indican los resultados de la simulación cuando el desvío estándar de X es 1.4323. En comparación con el caso base, el rango de valores de θ en el cual el contrato con suspensión es preferido al estándar se ve reducido: un agente representativo preferirá el contrato con suspensión cuando θ es menor a 0.15 (aproximadamente). Asimismo, el contrato estándar provee una liquidez mayor o igual que el contrato con suspensión en todo el rango de valores de θ superiores a 0.15. Estos resultados son consistentes con las intuiciones desarrolladas en el análisis previo, en el sentido que un incremento en la probabilidad que R adopte valores bajos (capturado por el aumento del desvío estándar de X) reduce el bienestar de los agentes bajo el contrato con suspensión en relación al caso base.

Gráfico 4

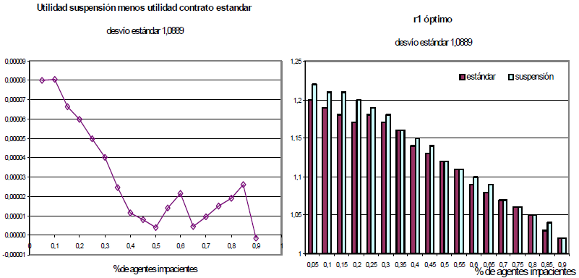

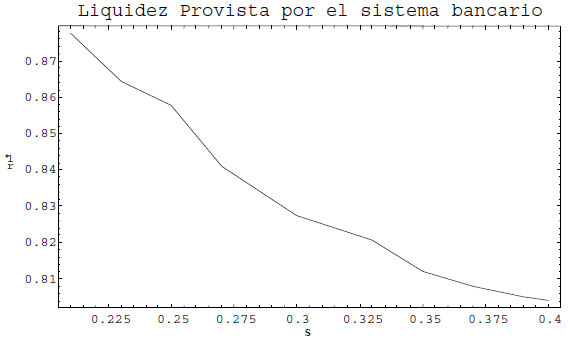

Por último, en el gráfico 5 se indican los resultados de la simulación cuando el desvío estándar de X es 1.0889. En este caso el contrato con suspensión es preferido al estándar para todo el rango de valores de θ analizado. Asimismo, el contrato con suspensión provee una liquidez mayor que el contrato estándar en prácticamente todo el rango de valores de θ. Nuevamente, este resultado apoya las intuiciones desarrolladas en el sentido que una reducción en la probabilidad que R adopte valores bajos (capturada por la disminución en el desvío estándar de X) incrementa el bienestar de los agentes bajo el contrato con suspensión en relación al caso base.

Gráfico 5

CONCLUSION

En este ensayo se desarrolló un modelo de crisis bancarias en el cual su detonante es la perspectiva de un mal desempeño de la economía en su conjunto que afecta la calidad de la cartera de activos de los bancos. Una situación de pánico bancario à la Diamond y Dybvig no es factible en este modelo debido a que los agentes realizan sus decisiones de retiros en forma secuencial y la estrategia adoptada (retirar o esperar) es observada por el resto de los agentes. En estas condiciones, la regla de servicio secuencial provee a los individuos una poderosa herramienta con la cual coordinar sus acciones en el caso que tal acción resulte potencialmente provechosa.

Las estrategias óptimas de los agentes son analizadas bajos dos arreglos contractuales: el contrato estándar y el contrato con cláusula de suspensión. Cada uno de ellos establece una norma diferente respecto de cómo actuará el banco en la eventualidad de que el monto total de las solicitudes de retiro de depósitos en T=1 sea mayor que el valor de los activos del banco en dicho período.

En el juego post-depósito y bajo el contrato estándar una corrida sólo es posible cuando la señal observada por los agentes es inferior a un valor crítico determinado en función de la tasa de interés de corto plazo y la proporción de agentes impacientes sobre el total. Un incremento en tasa de interés de corto plazo aumenta la vulnerabilidad de los bancos a una corrida bancaria debido a que éstos se ven forzados a incrementar la liquidación de activos para atender los retiros de los agentes impacientes. Al mismo tiempo, los agentes pacientes requerirán un mayor pago en T=2 para no retirar inmediatamente.

Al analizar el equilibrio del juego post-depósito bajo el contrato con cláusula de suspensión se demuestra que la misma es efectiva para impedir el desarrollo de una corrida bancaria. La cláusula de suspensión interrumpe la devolución de los depósitos en el primer período si el valor de los activos del banco disminuyen en forma tal que su solvencia corre riesgo. Los incentivos de los agentes pacientes para correr sobre el banco son eliminados dado que advierten que tal accionar no les reportará ganancia alguna. Este resultado puede parecer similar al establecido por Diamond y Dybvig en su trabajo, pero sólo en apariencia. Haciendo una analogía con la ciencia médica, en Diamond y Dybvig la cláusula de suspensión puede ser considerada como una vacuna que inmuniza al sistema bancario contra las corridas, en el sentido de que la anticipación por parte de los agentes de esta política previene su desarrollo y la suspensión nunca es operativa. En este modelo la cláusula de suspensión es sólo un calmante que actúa sobre un síntoma (la corrida bancaria) que es un reflejo de problemas en los fundamentals de la economía, los cuales esta política por si sola es incapaz de resolver. Esta situación se refleja en el hecho que, bajo el contrato con cláusula de suspensión y para los mismos valores de r1 y θ, la probabilidad de una crisis bancaria es idéntica a la del contrato estándar, con la diferencia que de producirse una crisis se manifiesta en forma diferente en cada caso: un cierre temporal de los bancos en lugar de una corrida.

Mas allá de su incapacidad para prevenir las crisis, el contrato con suspensión afecta en forma diferente el bienestar de la sociedad que el contrato estándar. En este último, tanto los agentes pacientes como impacientes se ven afectados en caso de desarrollarse una crisis, mientras que en el contrato con cláusula de suspensión el grupo de afectados está integrado sólo por agentes impacientes. Qué arreglo contractual resulta más beneficiosos depende de la distribución de los retornos de la tecnología de largo plazo y del porcentaje de agentes impacientes sobre el total: si el porcentaje de agentes impacientes es pequeño y la probabilidad asociada a retornos de la inversión cercanos a uno es reducida, entonces el contrato con cláusula de suspensión brinda un mayor pago esperado.

Es necesario destacar las limitaciones del análisis realizado. En primer lugar, en el marco de este modelo las crisis sólo se originan por problemas en los fundamentals dado el supuesto que la señal observada por los agentes en T=1 revela con certeza el retorno del activo de largo plazo. En este sentido las corridas bancarias son siempre eficientes ex post. Si la señal observada fuese sólo un estimador imperfecto de los retornos futuros, entonces una situación de pánico bancario puede producirse si los individuos infieren incorrectamente que el retorno serán bajos. La inclusión del supuesto de que la señal es perfecta tiene como objetivo aislar en el marco del modelo un tipo particular de crisis bancarias, y analizar los efectos de contratos alternativos cuando el origen de la crisis es el ya mencionado. En segundo lugar, el funcionamiento del mecanismo de coordinación entre los agentes requiere que el porcentaje de individuos pacientes e impacientes sea información pública. Este supuesto también es cuestionable, si bien se podría interpretar el porcentaje de agentes impacientes como la demanda normal de retiros de depósitos en ausencia de crisis (la cual es relativamente constante). Una mayor riqueza de análisis puede ser obtenida relajando estos supuestos, lo cual se plantea como una línea de investigación futura.

ANEXO

Demostración de la Proposición 3

Para demostrar que el contrato de depósito óptimo implica , basta con comprobar que la derivada primera de la utilidad esperada de un agente bajo en T=0 evaluada en r1=1 es mayor que cero.

En el caso del contrato estándar la utilidad esperada de un agente esta dada por:

|

Derivando respecto a r1 se obtiene

|

Puesto que  , la expresión se reduce a

, la expresión se reduce a

|

Cuando r1=1, R*=1 y r2=R. Evaluando la expresión anterior para r1=1 resulta

|

Por último, una condición suficiente para que  es que el coeficiente relativo de aversión al riesgo sea mayor que uno

es que el coeficiente relativo de aversión al riesgo sea mayor que uno  , ya que en este caso puede verificarse que u'(c)c es decreciente en c.

, ya que en este caso puede verificarse que u'(c)c es decreciente en c.

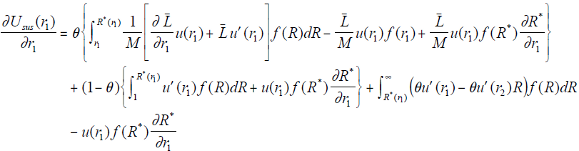

En el caso del contrato con cláusula de suspensión de convertibilidad, la utilidad esperada de un agente en T=0 esta dada por

|

Derivando respecto a r1 se obtiene una expresión un tanto compleja

|

Reacomodando términos resulta

|

Evaluando la expresión anterior para r1=1 y considerando que esto implica =N, r2=R y R*=1, resulta

|

Por último, dado que  se obtiene

se obtiene

|

Nuevamente, una condición suficiente para que la expresión anterior sea mayor que cero es asumir un coeficiente relativo de aversión al riesgo mayor que uno, CQD.

II. CRISIS GEMELAS, INFORMACION DE MERCADO Y REGIMEN CAMBIARIO

INTRODUCCION

Hasta mediados de la década pasada, las crisis cambiarias y las crisis financieras habían sido tratadas en la literatura económica como temas independientes. Sin embargo, los frecuentes sucesos de crisis gemelas que afectaron en los últimos treinta años a gran número de las economías, tanto emergentes (Malasia, Tailandia y Corea en el período 1997-1998, Chile en 1982, Méjico en 1994, Argentina en el 2002) como desarrolladas (Finlandia y Suecia a principios de los 90, entre otras) hicieron evidente la necesidad de replantear este enfoque. Kamisnky y Reinhardt (1999) realizaron el primer estudio empírico exhaustivo tendiente a analizar los vínculos causales entre ambos sucesos. Analizando una muestra de 76 crisis cambiarias y 26 crisis bancarias correspondientes a 20 países en el período comprendido entre 1970 y 1995, encuentran sólidas evidencias evidencia de la existencia de un circulo vicioso: las crisis se inician típicamente con problemas en el sector bancario, los cuales se extienden al frente cambiario, lo cual termina agravando aún mas la situación de los bancos. Un trabajo posterior de Glick y Hutchinson (1999) con una muestra de países más amplia corrobora la existencia de fuertes vínculos entre ambos sucesos.

Utilizando un modelo de provisión de liquidez que sigue en sus lineamientos básicos a Goldfajn y Valdez (1997), el objetivo de este capítulo consiste en analizar cómo la existencia de problemas en los fundamentals de la economía, el nivel de reservas existentes en el Banco Central, la política cambiaria adoptada (tipo de cambio fijo versus libre) y la calidad de la información del mercado a disposición de los inversores afectan la probabilidad de ocurrencia de una crisis gemela.

En el desarrollo se demuestra que la presencia de información imperfecta respecto de la calidad de los fundamentals hace más vulnerables a las economías a experimentar episodios de crisis gemelas.

Las conclusiones más importantes del capítulo son las siguientes: en primer lugar, una condición necesaria para el desarrollo de una crisis gemela será la percepción de los agentes de un bajo retorno de la cartera de inversiones de los intermediarios financieros, si bien tal percepción puede ser errada debido a que la información disponible es imperfecta. De esta forma, la presencia de información imperfecta puede inducir situaciones de crisis que de otra forma no se habrían presentado. En segundo lugar, se demuestra que la elección del régimen cambiario no es neutral respecto de la probabilidad de ocurrencia de una crisis gemela, siendo ésta mayor bajo un régimen de cambio fijo en relación a un régimen de cambio flexible.

El trabajo está estructurado como se indica: en la sección 1 se realiza una revisión de los principales resultados existentes en la literatura teórica tanto en lo que respecta a los efectos de la existencia de información imperfecta referente a los fundamentals de la economía sobre la estabilidad del sistema bancario, por un lado, como aquella que analiza los orígenes de las crisis gemelas, por otro. En la sección 2 se describen los lineamientos principales del modelo, el cual se encuadra en la literatura de provisión de liquidez iniciada por Diamond y Dybvig (1983), con la diferencia que se incluye en el análisis el sector externo y los movimientos de flujos de capitales. En la sección 3 se analizan las decisiones de retiro óptimas de los agentes inversores. En particular, se intenta determinar las condiciones que dan origen a una corrida bancaria, entendiendo ésta como la existencia de un equilibrio en que los agentes pacientes no reportan en forma veraz su tipo, imitando a los agentes impacientes al adoptar la estrategia "retirar inmediatamente". Este punto es clave dado que el volumen de la salida de capitales de la economía depende en forma directa del desempeño del sector bancario. Bajo el supuesto de que el banco central adopta una política de cambio fijo, en la sección 4 se analiza la interdependencia entre crisis bancarias y crisis cambiarias (la cual depende del monto de reservas existentes en el banco central), considerando alternativamente la existencia de información de mercado perfecta e información de mercado imperfecta. En la sección 5 se indaga si los resultados obtenidos en el apartado anterior se ven modificados si el banco central adopta una política de tipo de cambio libre.

1. ANTECEDENTES EN LA LITERATURA TEORICA

Dentro de la vasta literatura referida a las crisis bancarias, alguno trabajos analizan los efectos de la existencia de información imperfecta referente a los fundamentals de la economía sobre la estabilidad del sistema bancario. Entre ellos pueden mencionarse a Zhu (2001ª) y Goldstein y Pauzner (2002).

Zhu analiza un modelo de corridas bancarias en el cual los agentes realizan sus decisiones de retiro en forma secuencial y los bancos ofrecen contratos de depósitos que toman en cuenta la probabilidad de corrida. Su modelo posee un único equilibrio el cual una corrida se produce sólo cuando los agentes perciben un bajo retorno de la cartera de activos del banco, aunque debido a la falta de transparencia en la información de mercado tal percepción puede ser errada. Esto incrementa la vulnerabilidad del sistema al mismo tiempo que implica pérdidas de bienestar.

El modelo de Goldstein y Pauzner (2002) es en muchos aspectos similar al de Zhu, con la diferencia que mientras en este último todos los agentes recibían la misma señal respecto del estado de los fundamentals, en el primero cada agente observa una señal privada. Esto permite generar situaciones de pánicos bancarios en el cual el sistema es forzado a la bancarrota sin que existan problemas de solvencia. Asimismo (y debido a la distinta información que maneja cada agente) el modelo genera corridas parciales.

En lo que respecta a la literatura teórica dedicada a analizar específicamente las crisis gemelas, la mayor parte de los aporte son relativamente recientes. Uno de los primeros trabajos en este campo es el Goldfjan y Valdez (1997). Estos autores formularon un modelo en el cual la intermediación de la inversión extranjera realizada por el sistema bancario potencia la entrada de capitales al ofrecer una mayor flexibilidad respecto del momento en el cual pueden disponerse las inversiones, pero al mismo tiempo que incrementa el riesgo que la economía experimente una súbita reversión en los influjos de capital, detonada tanto por un shock de productividad negativo que afecta la rentabilidad de la cartera de inversiones de los bancos domésticos como por un aumento en las tasas internacionales de interés que disminuyan el atractivo de las inversiones en la economía local. Ambos fenómenos pueden derivar en una corrida sobre el sector bancario y, debido al incremento en la demanda de divisas asociada, en una devaluación de la moneda.

Chang y Velasco (1998) analizan la relación entre fragilidad financiera y crisis bancarias en un modelo monetario de economía abierta en el cual los bancos cumplen una función de transformación de liquidez. El modelo no presenta riesgo agregado y, como en Diamond y Dybvig (1983), las crisis cambiarias y bancarias tienen su origen en un problema de coordinación entre los agentes. En el desarrollo del trabajo el sistema bancario, el régimen cambiario y la política crediticia del banco central son tratados como partes integrantes de un mecanismo mediante el cual se intenta implementar una asignación óptima del riesgo de liquidez entre los agentes de la economía. Los autores analizan distintas configuraciones institucionales: caja de conversión, régimen de cambio fijo (con y sin rol de prestamista de última instancia del banco central) y régimen de cambio flexible con rol de prestamista de última instancia del banco central, encontrando que sólo en este último caso es factible implementar una asignación óptima del riesgo de liquidez entre los agentes al mismo tiempo que se elimina la probabilidad que la economía experimente crisis bancarias.

Allen y Gale (2000) construyen un modelo en el cual las crisis gemelas son el resultado de la existencia de debilidades en los fundamentals de la economía que implican un bajo retorno de la cartera de activos de los bancos. La base formal del modelo es similar a la de su trabajo anterior (Allen y Gale (1998)) - incluyendo el hecho que la información respecto del estado los fundamentals es perfecta - con la diferencia que extienden el mismo a un contexto internacional incorporando un mercado mundial de bonos en el cual es posible prestar y pedir prestado a una tasa predeterminada. Una de las principales conclusiones es que grandes fluctuaciones en el tipo de cambio son deseables debido a que permiten un mejor reparto del riesgo entre los depositantes domésticos y el mercado internacional del bonos.

2. EL MODELO

El modelo consta de tres períodos de análisis (T=0,1,2), dos activos (internacional y doméstico) y tres tipos de agentes (inversores internacionales, bancos domésticos y banco central).

Activos

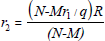

Existen dos tipos de activos: un activo internacional seguro y líquido, el cual brinda un retorno bruto por cada unidad invertida igual a unidades de moneda extranjera por período, y un activo doméstico riesgoso e ilíquido cuyo rendimiento está asociado al de una tecnología de inversión que produce un bien no transable con rendimientos constantes a escala. El activo doméstico es ilíquido en el sentido que si el mismo es realizado en T=1 permite obtener un rendimiento q<1, mientras que si es liquidado en T=2 ofrece un rendimiento aleatorio R, donde R esta asociado a una función de densidad  , siendo RL=q y E(R)>(r*)2. Tanto q como R deben ser interpretadas como los retornos de la inversión del activo doméstico expresados en moneda local.

, siendo RL=q y E(R)>(r*)2. Tanto q como R deben ser interpretadas como los retornos de la inversión del activo doméstico expresados en moneda local.

Inversores internacionales

Existen N agentes inversores internacionales (donde N es arbitrariamente grande pero finito). Cada agente i(i=1, ..,N) está dotado en T=0 de una riqueza inicial expresada en moneda extranjera igual a uno (un dólar, por ejemplo). Existen dos tipos de agentes posibles: impacientes y pacientes. Los agentes impacientes sólo valoran lo consumido en T=1, mientras que los agentes pacientes sólo valoran lo consumido en T=2. En T=0 los agentes no saben cuál será su tipo en T=1, pero tienen conocimiento de que M de los N consumidores serán impacientes. En T=1 cada agente i observa la movida de la naturaleza que determina su tipo, pero esta realización es información privada: un agente no puede observar el tipo del resto. La función de utilidad de cada agente i (contingente a su tipo) está dada por:

|

donde u(. ) es una función de utilidad de Bernoulli que verifica las condiciones de Inada.

La inversión en el activo doméstico se realiza a través de los intermediarios financieros (bancos) adquiriendo certificados de depósito. Dado que el consumo de los inversores internacionales es realizado en el mercado mundial, el valor de la inversión en el activo doméstico dependerá tanto del rendimiento de tal inversión expresado en moneda local como del tipo de cambio vigente eT al momento que deban consumir (T=1 si es impaciente o T=2 si es paciente).

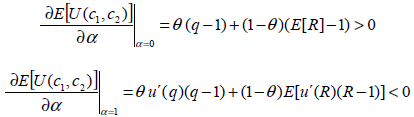

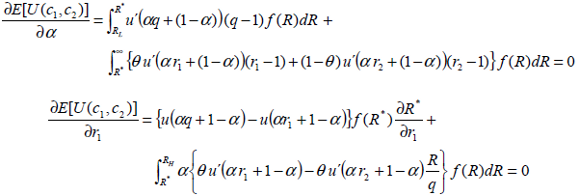

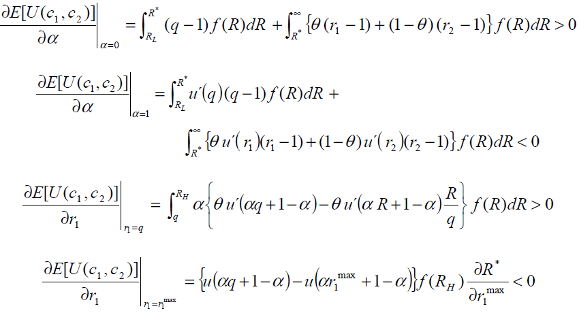

Los inversores internacionales enfrentan dos problemas básicos: en primer lugar, decidir los porcentajes α y 1-α de su dotación inicial que invertirán en el activo doméstico y en el activo internacional. En segundo lugar (y tomando como dado el contrato bancario ofrecido en T=0) decidir su estrategia de comportamiento óptima, la cual puede consistir en "retirar inmediatamente" o "esperar a T=2". En este capítulo ésta última etapa del juego es la analizada, tomando como dado el valor de α el cual se asume mayor que cero.

Bancos

En T=0 los bancos compiten entre sí en la captación de depósitos ofreciendo a los inversores internacionales contratos del tipo (r1,r2) los cuales especifican un retorno bruto de corto plazo r1 y un retorno bruto de largo plazo r2, donde este último es contingente al rendimiento de su cartera de activos, que está integrada en su totalidad por el activo doméstico. Dado que existe competencia perfecta en el sector bancario, todos los bancos ofrecen el mismo contrato el cual es diseñado de forma tal que maximiza la utilidad esperada de los agentes inversores.

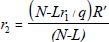

Los bancos desempeñan en este modelo una función de transformación de liquidez: el contrato bancario asegura a los inversores contra el riesgo de ser impacientes otorgándoles un pago en T=1 no inferior al que podrían obtener sin intermediación bancaria (esto es, q). La contrapartida es que el pago esperado en T=2 será menor o igual que en el caso sin intermediación. Formalmente:  . Dado que los agentes son aversos al riesgo y enfrentan riesgo respecto del momento en que tendrán que consumir, una reducción de la dispersión de los retornos de la inversión incrementa su bienestar1. Las combinaciones factibles de r1 y r2 que los bancos pueden ofrecer a sus potenciales clientes deben verificar la siguiente restricción:

. Dado que los agentes son aversos al riesgo y enfrentan riesgo respecto del momento en que tendrán que consumir, una reducción de la dispersión de los retornos de la inversión incrementa su bienestar1. Las combinaciones factibles de r1 y r2 que los bancos pueden ofrecer a sus potenciales clientes deben verificar la siguiente restricción:

| (1) |

donde L es el número de agentes que retiran en T=1.

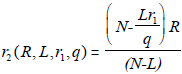

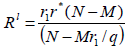

La intuición detrás de la ecuación (1) es la siguiente: para r1≥1 si L agentes desean retirar sus depósitos en T=1, el banco deberá liquidar una fracción Lr1/q de su cartera para poder satisfacerlos. La fracción restante se capitaliza en T=2 de acuerdo al retorno del activo doméstico y se divide en partes iguales entre los N-L agentes que no retiraron en T=1. Puede verificarse fácilmente que  : un incremento en el número de agentes que retiran en T=1 o un aumento en el retorno de corto plazo r1 disminuyen el pago que recibe un agente que espera a T=2 para retirar su depósito.

: un incremento en el número de agentes que retiran en T=1 o un aumento en el retorno de corto plazo r1 disminuyen el pago que recibe un agente que espera a T=2 para retirar su depósito.

La función de transformación de liquidez que da sustento a la existencia de los bancos también los hace vulnerables a situaciones de crisis: en el caso que r1>1, y bajo el supuesto que todos los agentes deseen retirar en T=1 (esto es, L=N), los bancos no podrá satisfacer a la totalidad de sus clientes. El motivo es simple: el valor de liquidación en T=1 de la cartera de activos de los bancos es αNq, mientras que el valor de sus obligaciones ascienden a αNr1>αNq. De presentarse esta contingencia (la cual se corresponde con una situación de corrida bancaria) se adopta el supuesto de que el banco es liquidado en forma inmediata, con lo cual el pago recibido por cada agente será αq2.

Banco Central y mercado cambiario

Bajo el supuesto que los inversores extranjeros decidan invertir una parte de su riqueza en el activo doméstico a través de los intermediarios financieros, se abre en T=0 el mercado cambiario. Los oferentes de divisas son los inversores internacionales y los demandantes los inversores locales (no incluidos explícitamente en el modelo). Estos últimos invierten las divisas adquiridas en el activo internacional seguro. Se supone que el tipo de cambio inicial (e0) es un tipo de cambio de equilibrio en el sentido que el mismo fue determinado por el libre juego de la oferta y la demanda sin ningún tipo de intervención estatal. Por simplicidad, se normaliza el tipo de cambio de forma tal que e0=1.

Luego de la entrada inicial de capitales no existe mas oferta de divisas que las que puede brindar el Banco Central, el cual dispone en T=1 de un monto de reservas RI . La demanda de divisas en el instante T=1 proviene de los inversores internacionales que desean liquidar sus inversiones locales en tal momento. El mismo razonamiento se aplica a la demanda de divisas en T=2.

En la mayor parte del análisis se adopta el supuesto que el objetivo del Banco Central es mantener la paridad cambiaria inicial siempre que sea posible3. Denominando eT a la cantidad de unidades de moneda local que pueden ser adquiridas con una unidad de moneda extranjera, el objetivo del banco central puede ser expresado como: e0=e1=e2.

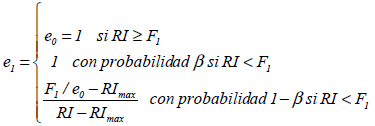

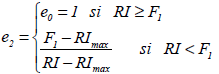

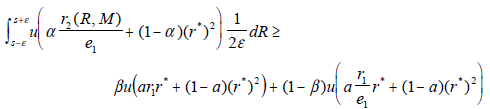

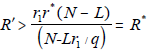

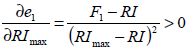

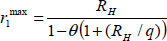

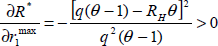

Sea F1 el flujo de salida de capitales en el instante T=1 expresado en moneda local. La demanda de divisas en tal instante (al tipo de cambio original e0=1) esta dada por F1/e0=F1. Si F1>RI el banco central no puede defender en forma creíble el tipo de cambio e0=1 y una crisis cambiaria se produce con probabilidad uno. En esta situación se asume que el Banco Central fija un límite máximo RImax<RI a la cantidad de divisas que esta dispuesto a vender al tipo de cambio original e0 (el cual se asume es conocimiento común) superado el cual libera el mercado cambiario. El nuevo tipo de cambio e1 se determina de forma tal que la oferta de divisas restante (RI - RImax) se iguale con la demanda insatisfecha, (F1- RImax)/e1. De esta forma, el tipo de cambio que enfrenta un inversor internacional en T=1 está dado por:

| (2) |

La expresión (2) establece lo siguiente: si RI>F1 el Banco Central puede satisfacer la totalidad de la demanda de divisas, con lo cual no existe devaluación. Si RI<F1 existirá una devaluación con probabilidad uno. En este caso, y dado que el Banco Central intentará defender el tipo de cambio e0 vendiendo RImax de sus reservas, con probabilidad  los demandantes de divisas podrán satisfacer su demanda al tipo de cambio original y con probabilidad (1-β) deberán afrontar el nuevo tipo de cambio e1 mayor que el anterior.

los demandantes de divisas podrán satisfacer su demanda al tipo de cambio original y con probabilidad (1-β) deberán afrontar el nuevo tipo de cambio e1 mayor que el anterior.

Si existe una corrida bancaria en T=1 los bancos son liquidados y el juego finaliza en esta etapa. En caso que no exista corrida bancaria se asume que, de ser necesario, el banco central puede acceder al mercado internacional de crédito para solventar el flujo de salida de capitales en T=2 (sea cual fuese su volumen) al tipo de cambio determinado al finalizar el período uno. Formalmente, el tipo de cambio enfrenta un inversor internacional en T=2 esta dado por:

| (3) |

Información