Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Permalink

PermalinkEstudios Económicos

versão On-line ISSN 2525-1295

Estud. Econ. v.23 n.46 Bahía Blanca jan. 2006

Los costos de transacción en la comercialización agropecuaria: un estudio de caso*

Andrea Barbero**

* El presente trabajo constituye una versión abreviada de la tesis de Magister en Economía presentada en el Departamento de Graduados de la Universidad Nacional del Sur, Bahía Blanca, 2006.

** Departamento de Economía, Universidad Nacional del Sur, abarbero@uns.edu.ar.

Resumen

Los fenómenos de vinculación contractual han sido un tópico fundamental en la literatura de la comercialización agropecuaria ya que las investigaciones, especialmente las relacionadas a cadenas agroalimentarias muestran formas de interacción y colaboración entre las firmas. El objetivo general de este trabajo es estudiar las formas de coordinación utilizando como marco la Teoría de los Costos de Transacción. El caso analizado es la comercialización de cebolla en la región del Valle Bonaerense del Río Colorado poniendo particular énfasis en los factores que afectan las decisiones de comercialización de los agentes que intervienen en la producción de cebolla. La hipótesis que se intenta probar es que la elección entre vender spot o utilizar una relación contractual más compleja está afectada por costos de transacción y por características propias de los productores.

La evidencia empírica muestra la mayoría de los productores vendiendo en transacciones spot y el modelo empírico permite inferir que el tamaño de la empresa, la inversión en activos físicos y la capacidad de generar relaciones estables con los compradores incrementan las probabilidades de articular en transacciones más complejas, ya sea integrando las etapas posteriores o realizando acuerdos duraderos con otros eslabones de la cadena.

Clasificación JEL: L12 D2

Palabras claves: Costos de transacción; Comercialización agropecuaria; Organización económica.

Abstract

The aim of this paper is to study the reasons that determine agricultural producer's behaviour related to choice supply strategies, and explain the differences between firms that sell spot and firms that choice a complex transaction. A model is estimated using data collected in a survey of the Valle Bonaerense del Río Colorado region. The empirical results suggest that transaction costs have a significant influence on onion producers.

JEL Classification: L12 D2

Keywords: Transaction costs; Agricultural commercialization; Market participation.

INTRODUCCION

Muchos autores destacan la importancia de la coordinación o formas de organización de la producción de bienes y servicios en toda organización económica. La idea subyacente es que existen beneficios producto de la especialización dentro de las diferentes etapas de la cadena productiva y la cooperación entre los actores facilita la producción eficiente. Las investigaciones recientes han distinguido dos mecanismos de coordinación extrema: mercados spot por un lado e integración vertical por el otro y un continuo de acuerdos contractuales de corto y largo plazo entre los mismos (Williamson, 1985; Hobbs, 1997).

Estos fenómenos de vinculación contractual han sido un tópico fundamental en la literatura de la comercialización agropecuaria desde los comienzos de la industrialización en el sector, ya que las investigaciones, especialmente las relacionadas a cadenas agroalimentarias muestran formas de interacción y colaboración entre las firmas. La coordinación puede darse tanto en forma horizontal como vertical y las modalidades que adopta están vinculadas al grado de interdependencia existente entre los agentes involucrados. La integración vertical total supone una sola gestión empresarial coordinando todas las etapas de la cadena productiva. Una alternativa es la integración vertical parcial o por contrato donde las relaciones contractuales pueden tomar diferentes formas, pero los agentes mantienen la relación ya sea en forma temporaria o permanente. Por último se observan firmas que venden spot sin ninguna relación más allá del acto de compra-venta. Estas vinculaciones entre productores agropecuarios y empresas agroindustriales o comerciales determinan los resultados económicos de las partes involucradas y no son contempladas por la teoría tradicional, por lo cual el análisis se enriquece si se realiza dentro de un marco más amplio. En la visión de la Nueva Economía Institucional (NEI) las relaciones entre firmas y dentro de ellas cobran importancia y ésto permite un mejor abordaje de la cuestiones anteriormente planteadas.

Por otro lado, la interrelación entre el sector agroindustrial y los productores primarios, en el sector agropecuario, ha estado caracterizada en términos generales por una marcada asimetría. Se observan empresas que se constituyen en el núcleo que dirige el proceso y actúan en forma monopólica u oligopsónica frente a un gran número de agentes pequeños y medianos. Esto genera una problemática socioeconómica grave ya que muchos productores no logran insertarse en un proceso productivo dinámico y permanecen en una situación de permanente marginalidad y exclusión. Si se alcanzara un marco institucional que facilite y profundice la coordinación horizontal y vertical, esta situación podría mejorar.

El objetivo general de este trabajo es estudiar las formas de coordinación utilizando como marco la Teoría de los Costos de Transacción. El caso analizado es la comercialización de cebolla en la región del Valle Bonaerense del Río Colorado poniendo particular énfasis en los factores que afectan las decisiones de comercialización de los agentes que intervienen en la producción de cebolla. El modelo productivo de la región tiene una base fundamentalmente agrícolo-ganadera. El subsector hortícola es determinante para la conformación del Producto Agrícola la región, representando un 86,3 % del total. La cebolla, que constituye el principal producto, aporta el 96 % de ese valor. (Lucanera, Castellano y Barbero, 2003)

Una evaluación de la situación regional del cultivo de cebolla, muestra que en términos generales los productores logran un producto de alta calidad y buenos rendimientos en términos de producción, pero muchos eligen modos de comercialización que implican un menor nivel de valor agregado en la región1. Esta situación se ha mantenido a pesar de los cambios de contexto macroeconómico que tuvieron tugar en los últimos años y que posibilitaron importantes avances en el sector agropecuario. La mayoría de los productores venden directamente a intermediarios extra-locales en transacciones muy simples, de contado, sin ninguna estructura de negociación especializada, manifestando una actitud pasiva que puede significar indistintamente importantes ganancias o pérdidas, ya que las oscilaciones de precios son de gran magnitud, sin lograr establecer relaciones contractuales que les permita conocer de antemano los parámetros dentro de los cuales venderá su producción. Otros, sin embargo, han logrado vincularse y/o están haciendo ajustes2 que les permitan insertarse en nuevos mercados de precios menos volátiles y condiciones de venta más convenientes para su producto.

Un aspecto que presenta particular interés es entonces, explicar cuáles son las razones que determinan la conducta de las empresas productoras de cebolla con relación a la elección de los canales de comercialización y las estrategias de vinculación a los mercados y qué diferencias existen entre aquellos productores que venden spot y los que usan formas de contratación más complejas.

El documento se organiza en tres secciones. La primera intenta describir el fenómeno objeto de estudio, analizando la dinámica existente en la trama productiva de cebolla regional. La segunda, sintetiza los aportes teóricos vinculados a los costos de transacción de Williamson y algunos trabajos empíricos que intentan medir estos costos en la comercialización agropecuaria. La tercera modeliza la evidencia empírica recogida entre los productores de cebolla del Valle Bonaerense del Río Colorado. Por último se presentan algunas reflexiones a partir de los resultados obtenidos.

I. MARCO DE REFERENCIA

I.1. Breves consideraciones sobre el producto y la región objeto de estudio

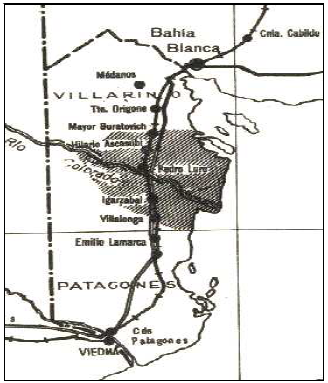

La región del Valle Bonaerense del Río Colorado está ubicada en el extremo sur de la Provincia de Buenos Aires, abarcando el norte del Distrito de Patagones y el sur de Villarino (Mapa 1). El desarrollo productivo de la zona data de principios de 1900, época en que se comienza a expandir la producción agropecuaria, predominando la ganadería y la agricultura extensivas. Se construyen canales de riego y se realizan algunas experiencias de cultivos intensivos. Entre 1940 y 1960 comienza a cobrar importancia la producción frutihortícola y aumenta el área de riego. A partir de 1960 se crea la Corporación de Fomento del Valle Bonaerense del Río Colorado (Corfo-Río Colorado) con el objeto de fomentar el desarrollo integral de la zona regable.

Mapa 1. Ubicación geográfica del Valle Bonaerense del Río Colorado

El área productiva en la que este ente tiene su jurisdicción, abarca un total de 430.000 hectáreas empadronadas (700.000 en total). La zona presenta actualmente un modelo productivo en el que se combinan actividades intensivas como horticultura, fruticultura, producción de semillas con actividades extensivas de cereales y ganadería.

La cebolla constituye el producto que mayor aporte realiza a la generación de riqueza del lugar y su producción creció durante la década pasada fundamentalmente impulsada por la demanda desde Brasil a partir de la instrumentación del MERCOSUR y porque la aparición de formas asociativas, como la mediería o aparcería, ligadas a los flujos inmigratorios que entraron desde el norte, modifica las condiciones contractuales de la mano de obra cuya incidencia en el costo de producción es muy importante en las actividades de tipo intensivo, permitiendo un notable incremento de la oferta. Se sustituye la contratación a cambio de un jornal por una forma asociativa, la aparcería, donde el propietario de la tierra cede la misma para su uso, además del resto de los insumos y el aparcero se compromete a la realización de las labores, repartiendo el producto resultante entre ambas partes, para que posteriormente cada una de ellas la comercialice. Una forma alternativa es la mediería donde una parte es responsable del aporte de la tierra y la otra del trabajo y capital necesarios para la producción. El propietario de la tierra logra de esa forma reducir el riesgo por las fluctuaciones del precio de la mano de obra conformada principalmente por trabajadores golondrinas provenientes del norte del país, o de Bolivia y Paraguay. A su vez estos trabajadores fueron comprando sus propias tierras o arrendando sus propios campos. Esto aumentó el número de productores y disminuyó su poder de negociación al incrementar la oferta de cebolla.

Otros cultivos como el tomate, el ajo, el morrón y el zapallo acompañaron el proceso de desarrollo regional, pero ninguno alcanzó la rapidez y la importancia de la cebolla.

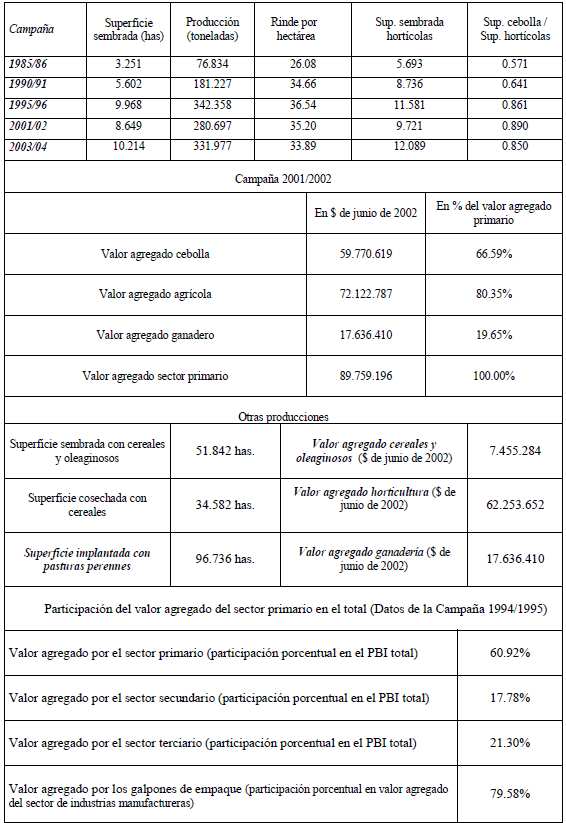

El cultivo de cebolla representa más del 65% del valor agregado aportado por el sector primario. Como puede verse en el Cuadro 1, la superficie sembrada alcanzó en la campaña 2003-2004 una superficie de 10.214 hectáreas y la producción obtenida aproximadamente 332.000 toneladas con un rinde promedio de casi 34 toneladas. En las últimas dos décadas la superficie sembrada creció el 214%, mientras que la producción lo hizo en un 332% y esto significó un incremento en los rindes del 27%. La participación de la superficie sembrada de cebolla que representaba un 57.1% en 1985, alcanza en la actualidad valores superiores al 85%.

Cuadro 1. Producción en la zona del Valle Bonaerense del Río Colorado Producción de cebolla

Fuente: Banco de Datos Socioeconómico de la región de CORFO- Río Colorado.

La superficie cultivada con otros cultivos hortícolas reviste mucha menor importancia que la cebolla. Según datos de la campaña 2003-2004, de las 12.089 hectáreas sembradas con hortalizas, 10.214 se destinaron a la producción de cebolla, 1077 a zapallo, 322 a ajo, 123 a morrón, 63 a tomate y 290 a otras hortalizas varias.

La agricultura en su conjunto genera el 80% del valor agregado primario, mientras que la ganadería contribuye con el 20% restante.

Los galpones de empaque constituyen la principal agroindustria regional, generando casi el 80% del valor agregado por las industrias manufactureras.

Según datos de la Campaña 1994/1995, el valor agregado por el sector primario alcanzaba el 61% del PBI regional total.

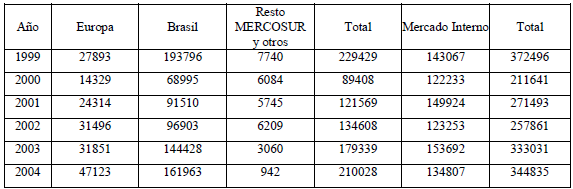

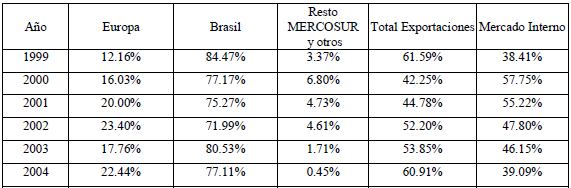

La cebolla cultivada se destina fundamentalmente a la exportación, colocándose los excedentes en el mercado interno. La cuantificación de la exportación local resulta difícil ya que no se cuenta con datos precisos hasta el año 1999, cuando comienzan los registros sistemáticos de la FUNBAPA. En términos generales durante ese período, las ventas a Brasil han representado entre el 30 y 50% de la producción local, esto es entre el 72 y 84% del total exportado, mientras que las colocaciones en mercados europeos han oscilado entre el 6 y 10% (entre el 12 y 23% del total exportado) y las efectuadas en otros países han sido muy poco significativas; el resto de la producción se ha canalizado al mercado interno. Los cuadros 2 y 3 permiten apreciar que las colocaciones en el mercado brasileño, durante el último año de la década del '90, no se recuperan pese a las subas experimentadas desde el 2001 en adelante. Por otro lado, el mercado europeo muestra un aumento progresivo en cuanto a los volúmenes comercializados.

Cuadro 2. Destino de la Producción de cebolla del Valle Bonaerense del Río Colorado (en toneladas)

Fuente: Elaboración propia en base a datos de FUNBAPA

Cuadro 3. Destino de la Producción de cebolla del Valle Bonaerense del Río Colorado (en porcentajes)

Fuente: Elaboración propia en base a datos de FUNBAPA

La incidencia del mercado brasilero sobre la estructura comercial local es marcadamente significativa y vuelve la comercialización uno de los puntos críticos de la actividad cebollera. Si bien el precio tiene como referencia "teórica" el valor del producto en el mercado concentrador de San Javier (frontera brasilera), en la práctica no hay precios de referencia. Estos oscilan bruscamente entre una campaña y otra, e incluso dentro de la misma campaña, en función de la oferta del producto; resultando en definitiva fijados unilateralmente por los exportadores-importadores que manejan los canales de acceso al principal destino externo.

I.2. Características de los productores agropecuarios de la región

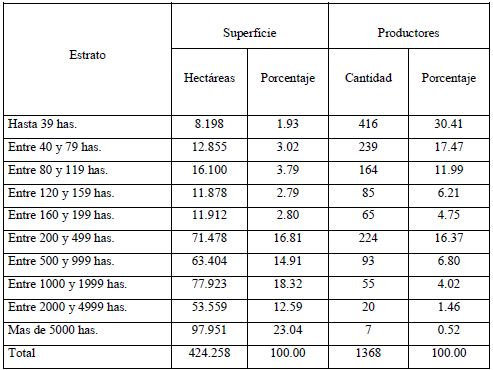

En la región desarrollan la actividad agropecuaria aproximadamente 1400 productores. En el Cuadro 4 puede verse que algo más del 70% de los establecimientos tienen menos de 200 hectáreas y en conjunto poseen sólo el 14.33% de la superficie empadronada, mientras que las explotaciones de 1000 hectáreas en adelante, que representan el 6% del total, utilizan algo más del 50% del suelo. Se advierte una diferenciación entre los productores que evidencian un perfil empresarial y los de tipo tradicional. Dentro de estos últimos, aunque con comportamientos particulares, se ubican los productores bolivianos que conforman una comunidad de alrededor de 5000 personas.

Cuadro 4 - Distribución de la tierra en la zona de Corfo-Río Colorado

Fuente: Banco de Datos Socioeconómico de la región de CORFO- Río Colorado.

El tipo de empresa depende, asimismo, sensiblemente del tamaño. Los productores más pequeños enfrentan condiciones más imperfectas, como resultado de problemas de información en los mercados financieros, además de limitaciones en su propio capital físico y humano. En términos generales la organización es familiar y el aprendizaje informal es el principal mecanismo de transmisión de conocimientos y destrezas. Muchos, por otra parte funcionan en un entorno social que no está conectado con la comunidad empresarial del sector formal.

Los productores grandes tienen una organización gerencial, mayor capacidad financiera y mayor acceso a la información. El tamaño de las explotaciones les permite además diversificar las actividades productivas y disminuir riesgos.

Los agentes que se dedican al cultivo de cebolla difieren en tamaño y complejidad organizacional. Lucanera, Castellano y Barbero (1997) señalan que dentro de los establecimientos de la zona pueden distinguirse al menos tres clases de productores cebolleros: i) Chicos, con características de explotación familiar, que cultivan menos de 5 hectáreas de cebolla, utilizando tecnología de mano de obra intensiva, con baja utilización de agroinsumos y rendimientos relativamente más bajos que en otras explotaciones de mayor tamaño, ii) Medianos, que cultivan entre 5 y 20 hectáreas, utilizando tecnología más moderna que incluye un mayor uso de insumos agropecuarios, con mayores rendimientos que en el caso anterior, y iii) Grandes, que siembran más de 20 hectáreas, arriendan buenos campos, utilizan tecnologías más mecanizada, incorporan agroquímicos y obtienen muy buenos rendimientos.

Existen otras variables, además de la superficie destinada a la producción de cebolla que permitirían diferenciar a los productores como por ejemplo: sus posibilidades de diversificación en función de la disponibilidad de tierra, su capacidad financiera y económica, su nivel de educación, sus costumbres, etc. Estos elementos aparecen muchas veces como restricciones en la toma de decisiones.

Una proporción importante de la oferta (según estimaciones de varios referentes locales casi la mitad de la cebolla regional) es cultivada por minifundistas bolivianos, cuasi monoproductores y, que en general, no son propietarios de la tierra; sino aparceros de pequeñas parcelas; sólo cuentan con algunas herramientas manuales y la fuerza de trabajo familiar. Trabajan con contratos informales de mediería suscriptos con productores más grandes que suministran el suelo y muchas veces los insumos básicos. Sus costos variables de producción son sustancialmente inferiores al del resto de los productores al remunerar el trabajo en forma residual. Algunos tienen apoyo de programas sociales asistenciales que les ha permitido acceder a cierto equipamiento e infraestructura de uso colectivo (tractor, galpón). Otros pequeños productores, los minifundistas locales o "criollos", suelen ser propietarios, si bien tienen fuertes limitaciones para integrar el capital de trabajo que se requiere en cada ciclo productivo (insumos agropecuarios, mano de obra).

Con rendimientos relativamente más bajos que en las explotaciones de mayor tamaño, los productores minifundistas se ven obligados a vender el producto al momento de la cosecha, y con un primer procesamiento realizado a campo si la mano de obra familiar se lo permite. No tienen posibilidades de acceder a información para conseguir mejores oportunidades de comercialización. Esto lleva a la consecución de precios más bajos, y a un riesgo vinculado únicamente a las oscilaciones de precios que sufre el producto entre una campaña y otra, o dentro de la misma campaña en función de la oferta del producto. Modalidades alternativas se le presentan muy costosas o inaccesibles en su situación actual.

Otros productores tienen características empresariales y evidencian distinto tamaño. Se pueden diferenciar dos grandes grupos: i) los no integrados y ii) los integrados al proceso de empaque -comercialización. En el primer caso son mayoritariamente productores diversificados. En algunos casos, estos capitales provienen de pequeñas explotaciones familiares ajeras cuyos propietarios sobrevivieron al quiebre de esta actividad al inicio de la década del '80. Buscando otra alternativa productiva, se localizan en el Valle Bonaerense del Río Colorado e, inicialmente, se orientan a la producción de cebolla. En otros casos, se trata de empresarios y profesionales que se acercaron a la actividad agraria, y la producción de cebolla en particular, incentivados por el dinamismo que adquiere en la última década. Son productores que cuentan con cierta capacidad económica y financiera que les permite diversificarse en ganadería, y cultivos extensivos (trigo y girasol). Bajo estas condiciones, poseen mayor margen en sus decisiones de producción y comercialización. Pueden diferir la venta buscando diferenciales de precios que le permitan mejorar la rentabilidad del negocio. En el segundo caso, los productores integrados son, en general, propietarios de explotaciones medianas-grandes, diversificados, aunque la producción de cebolla es una de sus actividades principales. Cuentan con galpones de empaque equipados y la capacidad de estas instalaciones supera, en algunos casos, la producción propia que tienen para esta fase de post-cosecha. Venden, entonces, este servicio de acopio y comercialización. Este tipo de firmas tiene, entonces, un mayor acceso a la información y capacidad financiera para organizar el negocio en función del contexto. (Gorenstein, Quintar, Barbero, Izcovich, 2005).

Albadalejo, Lorda y Duvernoy (2001) distinguen elementos que influyen en las estrategias productivas de los productores de la región y a partir de los cuales diferencian cinco modalidades: tipo 1 u ocasionales para los cuales la cebolla representa una actividad complementaria que, además, están tratando de dejar para dedicarse a otras alternativas; tipo 2 que no la tienen como actividad principal, pero son propietarios y trabajan con medieros, generalmente bolivianos que se encargan del cultivo a cambio de un porcentaje; tipo 3 que no son propietarios de tierra, sino que trabajan en tierras arrendadas, en muchos casos se trata de bolivianos; tipo 4 que engloba a los pequeños productores bolivianos o del nordeste argentino que luego de haber sido jornaleros fueron medieros y finalmente pudieron comprar sus propios establecimientos de entre 25 y 50 hectáreas y el tipo 5 que comprende a los empresarios, propietarios y que a su vez arriendan nuevas tierras y que cultivan su propia cebolla. Estos últimos son los que pareciera que han logrado establecer vínculos contractuales de corto y largo plazo. Esta tipología exploratoria que realizan a partir de un número reducido de entrevistas muestra claramente que las motivaciones, posibilidades y objetivos son muy diferentes entre los productores de esta hortaliza.

I.3. Características de otros agentes relevantes en la cadena

Los galpones de empaque son responsables del producto desde la pila hasta que se despacha el mismo, luego de haber sido seleccionado y empacado. Además de cebolla empacan, aunque en mucho menor medida otros productos como ajo, tomate, zapallo, morrón, melón y sandía. Estas empresas actúan como prestadores de servicios ya sea a sí mismos o a otros productores, o como agentes de la cadena comercial. De acuerdo a datos publicados por FUNBAPA se encontraban habilitados en el año 2004 setenta y seis galpones de empaque. El número resulta sensiblemente menor al de 1999 donde los galpones habilitados ascendían a 124. Los pocos requisitos exigidos para la habilitación de los mismos, hacen que este trámite no constituya una barrera a la entrada en la actividad y explica la importante variabilidad de firmas actuando como empacadoras. Un alto porcentaje dentro de estas empresas evidencian procesos de integración vertical hacia atrás y hacia adelante. Los resultados obtenidos de entrevistas que la autora realizó en el marco de esta investigación, durante la campaña 1999/00 a los responsables de 25 galpones procesadores, muestran que el 92% de los mismos cultiva su propia cebolla, es decir que está integrado hacia atrás. Y sobre ese porcentaje, casi el 60% procesa sólo cebolla propia. El 16% del total estaba asociado a otras firmas en Brasil mientras que un 8% se encontraba asociado con otra firma nacional, específicamente puestos en el mercado central. Casi el 70% manifestaron interés por adoptar estrategias asociativas para vincularse contractualmente hacia adelante. Sin embargo, sólo la mitad consideraron eso una posibilidad factible. Las razones fundamentales que despiertan el interés de los productores para realizar acuerdos contractuales de coordinación vertical u horizontal, se vinculan con la disminución del riesgo, asociado a la volatilidad del precio, y la imposibilidad de conseguir un canal seguro donde comercializar el producto. Las dificultades percibidas se deben a la falta de información, que genera desconfianza y la falta de políticas públicas tanto a nivel nacional o provincial así como municipal, orientadas al sector. Algunos productores manifiestan que sólo sería posible a través de cooperativas y/ o otras asociaciones intermedias.

Los exportadores establecen el contacto comercial con el mercado externo y los importadores gestionan la importación del producto en el país de destino. Dentro de los primeros se distinguen aquellos cuyo principal destino es el mercado europeo, y los que comercializan fundamentalmente con Brasil. En muchos casos tienen integrados sus propios galpones de empaque. El importador se encuentra integrado, en términos generales con el exportador, y se trata de empresas con asentamiento en la frontera. El número de firmas en esta actividad ha aumentado, generándose riesgos asociados a que no todas cuentan con los activos necesarios para colocarlas en una posición adecuada de solvencia.

Los mayoristas son los encargados de la recepción y acopio hasta que el producto se distribuye en el canal minorista Por último se encuentra el minorista quien fracciona y vende el producto al consumidor final.

I.4. Formas de coordinación dominantes dentro de la cadena de producción de cebolla en el Valle Bonaerense del Río Colorado

Las formas de vinculación y organización de las transacciones dentro de la cadena de producción de cebolla dependen del destino final del producto. Cada mercado tiene características distintivas que llevan a la adopción de estrategias diferentes por parte de los agentes involucrados.

El mercado europeo tiene importantes restricciones de calidad para el ingreso pero es mucho más estable y menos incierto. En cuanto al mercado brasileño, las exigencias de calidad no son rigurosas, pero el marco normativo vigente requiere que toda la cebolla destinada al mercado externo sea procesada en los galpones de empaque habilitados, y sometida a un control fitosanitario realizado por FUNBAPA en una primera instancia en el galpón y posteriormente en el puesto de la Barrera Fitosanitaria. El mercado interno absorbe la cebolla de peor calidad. El grueso de ésta se comercializa en el Mercado Central de Buenos Aires, que presenta particularidades en su funcionamiento. Otra parte, aunque marginal, se destina a cubrir las necesidades regionales y de las localidades cercanas.

Siguiendo el estudio de Pellejero (2001), se presentan a continuación los distintos modos de organización de las transacciones comerciales, distinguiendo los más utilizados, por destino:

I. 4.1. Organización de las transacciones de cebolla cuyo destino es Europa

Las formas de organización posibles identificadas en este mercado son las siguientes:

-Integración vertical parcial. Producción y empaque a cargo de una empresa que vende "en puerta del galpón" a una empresa exportadora vinculada a otra en Europa quien importa, acopia y vende a los supermercados. Otra posibilidad es que la empresa exportadora esté vinculada con un supermercado europeo que importa y comercializa el producto.

-Integración vertical total. Una empresa produce la cebolla la procesa en su propio galpón, y la exporta a través de sus contactos con el distribuidor europeo quien a su vez la vende a los grandes supermercados.

-Mercado. Una empresa hortícola produce y vende en pila al galpón de empaque quien a su vez le vende a un exportador (con oficina comercial en Argentina) e importador europeo, que a su vez vende a las cadenas de supermercados.

La forma más común es la primera, en la cual los productores que han integrado su propio galpón abastecen al exportador con el cual han pactado contractualmente las entregas y con quien tienen relaciones estables. En muchos casos el exportador provee financiamiento para la siembra. En general la etapa de exportación es realizada por unas pocas empresas argentinas o constituidas en el país con capital extranjero de gran escala, dedicadas al negocio de la fruta e instaladas fuera de la región. Ninguna tuvo como actividad principal en su origen la exportación de cebolla. La principal es Expofrut. Esta empresa trabaja suscribiendo contratos con un grupo pequeño de productores de perfil bien definido y galpón de empaque integrado, y supervisa desde la elección del lote sobre el que se va a realizar el cultivo hasta la entrega de la mercadería en el puerto para su carga. Los productores negocian el acuerdo en el momento de la siembra y reciben asesoramiento técnico y financiero. La fidelidad y el cumplimiento de los compromisos contractuales son elementos determinantes para la empresa que conoce el mercado y marca las pautas en función de los requerimientos de la demanda.

Algunos galpones de empaque reciben ofertas por parte de importadores europeos. El problema es el inicio de las relaciones entre ambas partes en un mercado que se caracteriza por la desconfianza mutua. Existe una falta de señalización en el mercado que dificulta la realización de las transacciones. Se evidencian dificultades para trasmitir información sobre la reputación de las firmas.

I.4.2. Organización de las transacciones de cebolla cuyo destino es Brasil

Se identifican en este caso las siguientes modalidades de vinculación:

-Mercado: Cada etapa es organizada en forma independiente por una empresa. Las transacciones son en todos los casos spot y no existen acuerdos contractuales previos.

-Integración vertical parcial: este funcionamiento asume, a su vez, diferentes modalidades. Una, la producción y empaque a cargo de una empresa que vende "en puerta del galpón" (la empresa se organiza para la venta de un producto con mayor valor agregado). En general esta es la estrategia adoptada por algunas firmas argentinas. Otra empresa organiza desde el transporte hasta la entrega del producto al minorista en Brasil. Las transacciones se realizan luego de la cosecha. No hay acuerdos preestablecidos en las etapas anteriores. Bajo la segunda modalidad, un empresario (generalmente argentino o boliviano) produce la cebolla y la vende en pila en la puerta del establecimiento. El resto de las tareas son realizadas por una firma, generalmente de capital brasileño, que se hace cargo del traslado, empaque, exportación acopio y reempaque de la cebolla en la frontera, y venta al minorista en Brasil. El galpón de empaque adopta una estrategia de integración vertical hacia adelante, comprando la materia prima en el mercado abierto. Por último, una tercera modalidad, es cuando una empresa es responsable desde la producción hasta la entrega a la empresa importadora en Brasil. Otra empresa organiza la importación y venta hasta el minorista. En general las primeras son empresas argentinas que tienen puestos en la frontera, pero no pueden o no tienen como objetivo organizar las actividades en el territorio brasileño.

-Integración vertical total: Producción, empaque, exportación, importación y distribución por parte de una empresa responsable desde el inicio hasta la entrega del producto al minorista en Brasil quien lo fracciona y lo vende.

-Integración vertical total/ agricultura de contrato: Similar a la anterior pero la empresa produce no sólo su propia cebolla para la posterior comercialización sino también financia a otros productores la etapa de la siembra (En estos casos se observan acuerdos contractuales preestablecidos). De esta forma la empresa obtiene un volumen importante, asume parte de la producción en forma propia disminuyendo los riesgos comerciales por las oscilaciones en los precios. Estas empresas (capitales brasileños instalados en la región) asumen riesgos intentando tener una escala comercial importante.

La estrategia con mayor grado de adopción actualmente es la segunda modalidad de la integración vertical parcial. Las transacciones organizadas de ese modo involucran entre el 70% y el 80% de la cebolla que se destina a Brasil. Los horticultores producen la cebolla y la venden en una transacción spot con precio fijo a una empresa con capital brasileño, que integra el resto de las etapas productivas hasta llegar al minorista. Cabe destacar que hasta principios de los años '90, las estrategias de comercialización dominantes eran la primera modalidad de integración vertical parcial y la total con agricultura de contrato. Pero esta organización se fue modificando a medida que los empresarios brasileños fueron incursionando en la región, en un principio como transportistas-corredores comerciales, posteriormente instalándose y desplazando a ciertas empresas locales ubicadas en el eslabón comercial.

Las cifras que se manejan en la región respecto a la dimensión del grupo de operadores exportadores brasileños es muy fluctuante. En efecto, mientras algunos referentes plantean que no serían más de 20 otros hablan de casi 50, que han alquilado galpones en, muchos casos, en condiciones de irregularidad fiscal ya que en la realidad muchos empacadores brasileños inscriben sus galpones a nombre de algún indigente argentino quien se inscribe como exportador y trabaja sin pagar los impuestos correspondientes. Bajo estas condiciones, la venta de cebolla a Brasil se realiza dentro de un mercado informal- "en negro"-, con pagos al contado que evitan los registros de las transacciones bancarias.

I.4.3. La organización de las transacciones de cebolla cuyo destino es el mercado interno

La mayoría de las transacciones son spot (cebolla embolsada a campo vendida a precio preestablecido en la puerta del establecimiento) a un puestero del Mercado Central. En algunos casos la mercadería se entrega a consignación. No hay compromisos contractuales previos.

En general las empresas que operan son de capital nacional, con excepción de algunas de las firmas exportadoras brasileras que colocan el descarte en el mercado interno y algunos grandes supermercados de distribución minorista de capital extranjero, pero con radicación en el país.

II. ANALISIS TEORICO

Las decisiones que adoptan los agentes deben ser estudiadas dentro de un contexto amplio que incluya fallas de mercado, incertidumbre y costos de transacción diferenciales, como elementos para explicar conductas igualmente distintas. Qué motivación lleva a algunos productores a integrarse verticalmente, a otros a vincularse contractualmente y al resto a vender sin la incorporación de ningún valor agregado? Cada uno adopta determinado acuerdo porque le resulta más beneficioso dado el contexto. Si el mismo fuera distinto, la estructura adoptada podría ser diferente. Por otro lado, es claro que las condiciones en las cuales se toman las decisiones no son homogéneas. No todos los productores tienen el mismo acceso a la información sobre diferenciales de precios y alternativas de comercialización y muchos sólo cuentan con su propia experiencia pasada, la de sus vecinos y la imitación.

Las diferencias entre la capacidad de gerenciamiento y las modalidades de obtención de información, lleva a que no todos los productores cebolleros puedan optar por la exportación al mercado europeo, donde los precios son mucho más estables. Los costos asociados a la organización comercial que exige este mercado son altos, y son muy pocos los que han logrado establecer y mantener vinculaciones contractuales. La operatoria comercial con Brasil, por ejemplo, implica la realización de acuerdos con la posterior supervisión del cumplimiento de los mismos y supone, muchas veces, la necesidad de mantener un puesto o algún tipo de presencia en el mercado brasileño durante todo el año, comunicaciones, viajes, etc. .

En síntesis la empresa hortícola tiene disponibles distintos canales y modalidades para comercializar sus productos. Cuáles son los elementos que influyen en la elección de la forma de coordinación?

La teoría tradicional de la firma no provee elementos adecuados para estudiar los mecanismos de coordinación vertical que se observan dentro de las empresas y entre las mismas. El concepto central es la empresa individual que opera en un mercado de competencia perfecta con un conjunto de empresas competidoras que fabrican el mismo producto en condiciones similares de costos y enfrentando la misma curva de demanda. Se asume que los agentes económicos que participan en el intercambio poseen información perfecta, descartándose la existencia de incertidumbre, y consecuentemente de costos asociados, ya sea en la medición de los atributos de los bienes transados, en la identificación de sus precios presentes o futuros, o en la resolución de contingencias que surjan por comportamientos no previstos de las partes involucradas. En este contexto las transacciones tienen lugar en un medio ambiente sin interferencias donde todos convergen, instantáneamente hacia una situación eficiente.

La teoría de los costos de transacción, a diferencia de la teoría económica neoclásica reconoce que la actividad comercial no transcurre en un ambiente sin fricciones. Realizar intercambios trae aparejado costos denominados costos de transacción. Este concepto que no tiene una definición clara ni estricta, cobra fundamental relevancia en la asignación de recursos y las formas de organización económica. En este capítulo se presentan sucintamente las principales ideas que servirán de encuadre teórico al análisis.

II.1.- Williamson y la teoría de los costos de transacción

La teoría de los costos de transacción forma parte del resurgimiento del interés en la NEI y adopta una aproximación contractual y de naturaleza multidisciplinaria3 en el estudio de la organización económica. Williamson (1985) examina la organización económica desde la perspectiva de los costos de transacción. Supone que cualquier cuestión que surja o pueda reformularse como un problema de contratación podrá ser examinado en términos de costos de transacción y adopta como supuestos de conducta la racionalidad limitada y el oportunismo. El problema de la organización económica se resume a crear estructuras de contratación y gobernación que minimicen los costos de transacción y protejan de los peligros del oportunismo.

El concepto de empresa como función de producción es sustituido por el de empresa como estructura de gobernación.

Al comparar la TCT con otras aproximaciones al estudio de la organización económica se diferencia por: i) ser más microanalítica, ii) estar conciente de sus supuestos de comportamiento, iii) introducir y desarrollar el concepto de activos específicos, iv) descansar sobre un análisis institucional comparativo, v) el énfasis en la empresa como una estructura de gobernación más que como una función de producción, vi) ponderar en forma importante las instituciones ex post del contrato, con especial énfasis en el orden privado y vii) trabajar desde una perspectiva que combina elementos legales, económicos y de organización. La tesis subyacente del estudio comparado de las formas de organización económicas es que se economizan costos de transacción al asignar transacciones que difieren en sus atributos, a estructuras de gobernación (con capacidades adaptativas y diferentes costos asociados).

Como se dijo, Williamson sostiene que la teoría de los costos de transacción plantea la organización económica como un problema de contratación, y dado que cada tarea particular puede organizarse de varias formas alternativas, a cada una de ellas está asociada en forma implícita o explícita, una estructura de costos. Distingue entre costos de transacción ex-ante y ex-post. Los primeros son los costos de redacción, negociación y salvaguarda de un acuerdo. Esto puede hacerse en forma muy detallada, redactando un documento complejo que prevea la mayor cantidad posible de contingencias o puede ser incompleto y las mismas serán resueltas por las partes a medida que surjan. Las salvaguardas pueden asumir distintas formas, la más obvia es la propiedad del recurso. Si las partes consideran que pueden aparecer problemas que vuelvan compleja la negociación, pueden sustituir la organización interna por el mercado. Por otro lado pueden elaborarse salvaguardas ex-ante entre las empresas que aseguren compromisos creíbles. La mayoría de los estudios del intercambio suponen que el marco legal es el adecuado y que los tribunales poseen información y lo aplican a bajo costo. Esto permite que los abogados y economistas se den el lujo de no examinar las distintas formas en las cuales las partes de una transacción se alejan de las estructuras de gobernación públicas adoptando ordenamientos privados.

Entre los costos ex -post Williamson incluye i) los que se generan cuando las transacciones se salen del alineamiento previsto ii) los de negociación o regateo en que se incurre cuando se corrigen las malas alineaciones ex -post, iii) los de establecimiento y administración asociados a las estructuras de gobernación (que a menudo no son los tribunales) a las que se envían las disputas y iv) los costos de asegurar los compromisos. Ambos costos, ex -ante y ex -post, son en la práctica interdependientes, por lo que es más adecuado considerarlos en forma simultánea que secuencial aunque de todos modos son en ambos casos difíciles de cuantificar, por eso siempre se evalúan los costos relativos de cada modo de contratación alternativo, más que la magnitud absoluta de los mismos.4

La TCT se asocia con las teorías de la organización industrial, que examina los procesos de contratación en función de los objetivos perseguidos. Se pregunta por qué se sustituye el intercambio de mercado clásico, por otras formas de contratación más complejas? Williamson se concentra en aquellas aproximaciones que sostienen que dicha estrategia sirve a propósitos monopólicos que se desvían de la norma clásica, y en las que persiguen objetivos de eficiencia a partir de la minimización de costos.

Con la excepción de la literatura del comportamiento estratégico, todos los enfoques monopólicos se mueven dentro del marco neoclásico. Como los límites naturales de la empresa se definen por la tecnología, esta organización intentando extender su alcance y conseguir beneficios monopólicos, puede destinar esfuerzos a contratar en forma no convencional5.

Dentro de la rama que sostiene que el propósito está vinculado al logro de la eficiencia encontramos la NEI. El autor señala que dentro de esta rama, algunos enfoques se concentran en el adecuado alineamiento de los incentivos y otros en la economización de costos de transacción. Los primeros se concentran en el lado ex -ante del contrato. Las formas de contratación más complejas y las nuevas formas de derechos de propiedad constituyen esfuerzos para superar las deficiencias en los incentivos de las formas más simples de derechos de propiedad y contratos. La literatura de los derechos de propiedad resalta precisamente la importancia de la propiedad: poseer un activo significa tener el derecho de usar el activo, esto es decidir efectivamente el empleo (Alchian, 1965; Demsetz y Alchian, 1973). La contratación a través del mercado es sustituida por formas complejas de contratación que ponen el control de los derechos en manos de quienes pueden usarlos en forma más productiva.

La TCT supone que las formas de contratación no convencionales sirven a propósitos de eficiencia. Pueden identificarse dos ramas: una de gobernación y otra de medición. Williamson se concentra en la primera, aunque reconoce que son interdependientes. Como pueden surgir conflictos se diseñan estructuras de gobernación que los impidan o los atenúen. Sin embargo, también sostiene que, en términos generales, es imposible agotar la etapa de negociación ex -ante. Por el contrario la negociación es generalizada, y en consecuencia adquieren una importancia decisiva las instituciones del ordenamiento privado. Los atributos de comportamiento, racionalidad limitada y oportunismo, y los atributos complejos de las transacciones (especialmente la condición de especificidad de los activos) son responsables de esa condición.

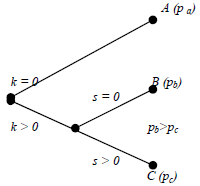

II.1.1.- El esquema de contratación simple

En un esquema sencillo de contratación, si k es una medida de los activos específicos6 de forma tal que k = 0 para aquellas transacciones que involucran el uso tecnologías de carácter general y k > 0 las que usan tecnologías específicas y en las cuales las partes perderían valor si las transacciones terminaran prematuramente, si s es la magnitud de las salvaguardas para proteger las transacciones con activos específicos, con s > 0 para aquellas transacciones donde se proveen salvaguardas7, los tres resultados posibles pueden verse en el gráfico siguiente, asociándose un precio diferente a cada uno.

Gráfico 1- Esquema de contratación simple

Fuente: Williamson, O., op.cit.

Para comparar entre las formas de contratación alternativas, Williamson supone que las partes i) son neutrales al riesgo, ii) pueden proveer bajo cualquier tecnología, iii) aceptan cualquier condición de salvaguarda mientras los resultados esperados sean equivalentes. El precio de C, pc, es menor que el de B, pb, porque el comprador ofrece una salvaguarda al vendedor. Puede decirse que A, B y C tienen las siguientes propiedades:

- Las transacciones que no usan activos específicos (k = 0) se ubican en el nodo A y no necesitan estructuras de gobernación protectoras. Predomina la competencia.

- Las transacciones que involucran el uso de activos altamente específicos (k > 0), generan una situación de monopolio bilateral entre las partes.

- Las transacciones ubicadas en el nodo B no tienen salvaguardas y tienden a ser contractualmente inestables. Pueden revertirse y ubicarse en el punto A donde la tecnología especializada es reemplazada por otra de tipo general o en el punto C introduciendo salvaguardas contractuales que incentiven el uso de las tecnologías específicas.

- Las transacciones ubicadas en C incluyen salvaguardas que las protegen de los peligros de la expropiación.

- Tanto los términos ex -ante como la forma en la que se ejecutan los contratos varían de acuerdo a la inversión y a las estructuras de gobernación asociadas en las que se incorporan las transacciones.

Este esquema de contratación se aplica a gran cantidad de problemas de contratación. Facilita el análisis institucional comparado ya que muestra que la tecnología (k), la gobernación y las salvaguardas contractuales (s) y el precio (p) se interrelacionan y determinan en forma simultánea.

Williamson utiliza el siguiente ejemplo para mostrar la potencialidad del marco teórico de la TCT. Supongamos que se localiza una mina cuya explotación se considera rentable, pero los minerales sólo pueden extraerse realizando fuertes inversiones en activos físicos durables y no pasibles de traslado, no se necesitan habilidades específicas por parte de los trabajadores, pero hay costos de asentamiento asociados a la reubicación de los mismos. El clima severo requiere la provisión de viviendas. La ciudad más cercana se ubica a 60 km.. El autor se pregunta si deberían ser las casas propiedad de los mineros o de la empresa. Considera dos escenarios: la época anterior y posterior a la aparición del automóvil.

En el primer caso cuando la empresa solicita los trabajadores y propone las condiciones de empleo, como la mina está alejada, a los mismos les interesa no sólo el salario sino también la vivienda. Si la empresa decidiera construir las casas podría: venderlas a los trabajadores o alquilarlas. Una alternativa distinta es que la empresa exija a sus empleados que construyan su propia vivienda, pero los que lo hagan estarán haciendo inversiones específicas para la empresa, ya que en caso de querer venderlas el número de posibles compradores es muy reducido. Si no hay salvaguardas contractuales, cláusulas de recompra por parte de la empresa, garantías de empleo a largo plazo, indemnizaciones de suma fija por despido o seguros en caso de muerte, los trabajadores aceptarán realizar dichas inversiones si reciben un premio salarial, (corresponde a la alternativa B, más que a la C del esquema de contratación simple, wb > wc). Este resultado es ineficiente porque los costos marginales para negociar el salario wb serán altos y los diseños de vivienda elegidos por los trabajadores serán en función del riesgo. De este modo, las ventajas de la concentración de los activos específicos en manos de la empresa tienden a ser evidentes para ambas partes desde el principio o en el transcurso de las negociaciones.

La aparición del automóvil mejora las condiciones de contratación, ya que el uso de casas rodantes reduce la necesidad de inversiones específicas al modificar la movilidad de los activos e introduce la posibilidad de que la alternativa A sea viable, frente a una situación contractual complicada del tipo B o C.

Si se analiza el proceso en su totalidad, llegaremos a una configuración eficiente de salarios, propiedad de las viviendas, etc., pero esto no es consistente con el descontento que se ve a lo largo de la historia frente a este tipo de situaciones. Esto puede explicarse pensando que no se han comparado institucionalmente comunidades semejantes para valorar el conjunto efectivo de situaciones contractuales posibles (se comparan estos pueblos con otros que no se encuentran en esa situación). Esto lleva a que los resultados no sean relevantes ya que se analiza la organización contractual en contextos muy diferentes. Otra explicación posible es que, sobre todo en el mercado de trabajo, rara vez se analiza el proceso completo de contratación. Un fenómeno observado es que los trabajadores y su familia tienen una visión demasiado optimista y se dejan atrapar con promesas de buena fe cuyo cumplimiento no puede exigirse legalmente. Esto hace que la evaluación previa que tiene que preceder al acuerdo se realiza sólo después de la decepción y dificulta un proceso de contratación eficiente.

II.1.2. Organización de las relaciones contractuales: distintas estructuras de gobernación

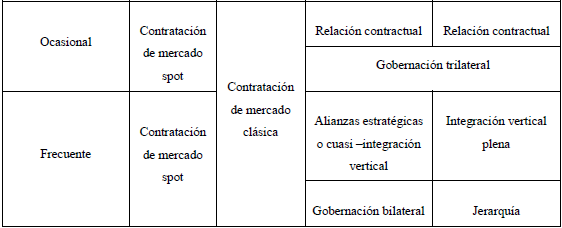

Como se remarcó las dimensiones principales de las transacciones son la especificidad de los activos, la incertidumbre y también la frecuencia. Para simplificar Williamson considera dos clases de frecuencias con relación a la actividad del comprador en el mercado (ocasional o recurrente), y tres de especificidad de los activos (no específicos, mixtos y muy específicos o idiosincráticos) en la inversión realizada por el vendedor, que los proveedores y compradores quieren mantenerse en la actividad en forma permanente y que hay muchos proveedores para cada requerimiento (se supone que no hay monopolio ex -ante de la propiedad de los recursos especializados) y un grado de incertidumbre que plantee un problema de toma de decisiones. En el cuadro 2.1 se muestra la relación entre los atributos de la transacción y la forma contractual asociada. Algunas conclusiones son obvias:

Cuadro 5. Relación entre las características de la transacción (activos específicos y frecuencia en las transacciones) y la coordinación vertical

Fuente: Adaptado de Williamson, O., op.cit.

- Las transacciones muy estandarizadas no requieren estructuras de gobernación especializadas.

- Sólo las transacciones recurrentes tenderán a estructuras de gobernación especializadas.

- Aunque las transacciones ocasionales con características especiales pueden no justificar una estructura de gobernación especializada, requieren un tratamiento particular.

La gobernación de mercado es la forma predominante de organización en el caso de transacciones no específicas de la contratación tanto recurrente como ocasional. En el primer caso las partes sólo necesitan consultar su propia experiencia para decidir si continúan o no la relación de intercambio. En el segundo, compradores y vendedores tienen menor capacidad para hacerlo, y evitar conductas oportunistas. Sin embargo pueden recurrir a la experiencia de otros compradores del mismo bien. Esto generará incentivos para que las partes se comporten responsablemente.

La gobernación trilateral es la forma de gobernación para las transacciones ocasionales de clase mixta e idiosincrática. Por las características de la misma existen fuertes incentivos para supervisar el cumplimiento del contrato hasta el final, esto es porque se han hecho inversiones en activos específicos, cuyo valor es mucho menor en otros usos.

Las transacciones recurrentes apoyadas por inversiones mixtas o altamente específicas requieren estructuras de organización especializadas. La naturaleza recurrente de las transacciones permite suponer el recupero de los costos asociados a tales estructuras de gobernación. En el caso de la gobernación bilateral se mantiene la autonomía de las partes, y la alternativa es una estructura unificada de integración vertical donde la transacción se saca del mercado y se organiza dentro de la empresa, sujeta a una relación de autoridad. En las transacciones altamente especializadas, los recursos humanos y activos físicos requeridos hacen que no existan beneficios provenientes de economías de escala por la organización mixta (bilateral) para el vendedor de los cuales el comprador no pueda apropiarse a través de la integración vertical.

Como conclusión puede decirse que a medida que se profundiza la especificidad de los activos, la contratación de mercado es sustituida por la contratación bilateral y por último cuando el grado es muy alto, las transacciones se hacen fuera del mercado a través de un proceso de integración vertical.

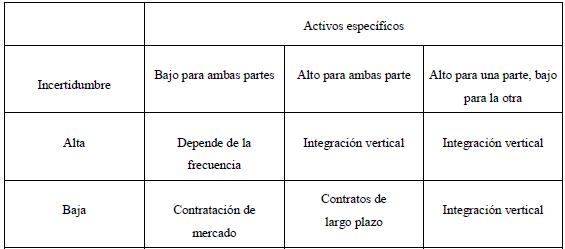

Cuadro 6 - Relación entre las características de la transacción (activos específicos e incertidumbre) y la coordinación vertical

Fuente: Adaptado de Williamson, O., op.cit.

El análisis anterior suponía un grado determinado de incertidumbre. Cuando las transacciones son estándar la continuidad de las relaciones contractuales tiene poco valor porque las partes pueden arreglar fácilmente nuevas relaciones de intercambio. El incremento en el grado de incertidumbre no altera esta situación. La contratación de mercado es utilizada para las transacciones estándar independientemente del grado de incertidumbre existente. Pero la existencia de activos específicos cambia esta situación ya que el aumento en la incertidumbre hace que aumente la conveniencia de utilizar formas de organización más especializadas. Si los activos son altamente específicos sólo para una parte, existen incentivos para que la misma se integre verticalmente con la otra, independientemente del grado de incertidumbre. Por el contrario, si ambas partes invierten en activos específicos la presencia de un mayor grado de incertidumbre resulta en situaciones de integración vertical, mientras que si el nivel de incertidumbre es bajo, será suficiente la coordinación a través de contratos de largo plazo. En el caso de transacciones que no necesiten inversiones específicas, si el nivel de incertidumbre es bajo, se utilizará la contratación clásica de mercado, pero si es alto, puede ser realizada a través de una coordinación contractual si el intercambio es ocasional o integración vertical si es recurrente.

En resumen: la transacción es considerada la unidad básica de análisis y cualquier problema que pueda plantearse en términos de contratación puede estudiarse desde la perspectiva de la TCT. Asimismo, se ahorran costos asignando transacciones (cuyos atributos difieren) a las estructuras de gobernación, que son el marco organizacional dentro del cual se decide la relación contractual. Por consiguiente deben identificarse los atributos que definen las transacciones y los incentivos y atributos de cada estructura de gobernación alternativa y, aunque algunas veces se emplea el análisis marginal, en general se realiza una evaluación institucional comparada de las alternativas, desde la contratación clásica del mercado en un extremo a una organización centralizada jerárquica en el otro y situaciones intermedias de formas mixtas de organización de la empresa y el mercado.

II.2. Revisión de la literatura de medición de costos de transacción en el sector agropecuario

Una crítica importante a la teoría de los costos de transacción es que sus desarrollos no han sido acompañados por investigaciones empíricas. Sin embargo pueden encontrarse trabajos que realizan estimaciones para el sector agropecuario y en algunos casos particularmente aplicadas a la coordinación vertical.

Imre Ferto y Gábor Szabó (2002) investigan empíricamente los factores que influyen en la elección de los agricultores entre los canales de comercialización de frutas y verduras en Hungría, utilizando los fundamentos de la teoría de los costos de transacción. El objetivo del trabajo es identificar y explicar las decisiones de los granjeros en cuanto a elección de canales de venta en una economía de transición. Este ultimo hecho imprime características particulares al caso de estudio dada la incertidumbre en cuanto a futuras políticas agrícolas y la recesión en la que el país se encuentra. Los principales canales de venta de frutas y verduras disponibles en Hungría son: el mercado local, el mercado mayorista orientado al mercado interno, mercado mayorista para exportación, comerciantes minoristas, cooperativas acondicionadoras del producto, cooperativas de comercialización, industria procesadora, organizaciones de productores e intermediarios, pero a pesar de la diversidad de vías de comercialización diferentes, las formas de coordinación más comunes son los mercados spot y algunos tipos de acuerdos que incluyen en algunos casos contratos de producción. Las cadenas mayoristas han ido ganando una participación cada vez mayor del mercado, pero las cooperativas de comercialización y organizaciones de productores también podrían resolver en gran parte los problemas de comercialización.

Los autores intentan probar la hipótesis de que la decisión del productor cuando selecciona el canal de venta de sus frutas y hortalizas está influenciada por la existencia de costos de transacción y activos específicos. Para contrastarla realizan una encuesta, pero la muestra utilizada, por cuestiones presupuestarias, se restringe a los 66 productores que contestaron el formulario por correo. Como de estas encuestas cuatro estaban incompletas, se trabaja con un numero final de 62 observaciones.

Ferto y Szabó utilizan un modelo logit multinomial para estimar los resultados. El modelo resulta adecuado ya que en general el mismo se utiliza para estudiar las decisiones de los agentes entre dos o mas alternativas cuando las variables explicativas contienen características especificas de los individuos, permitiendo estimar cómo dichas variables afectan la probabilidad de observar una determinada categoría. Encuentran que los productores que venden a mayoristas nacionales están fuerte y negativamente afectados por la edad, los costos de obtención de la información, y positivamente por los costos de negociación y monitoreo. La estimación arroja similares resultados en el caso del canal exportador, aunque sólo la edad resulta significativa. En el caso de los productores que venden a través de asociaciones de productores sólo resulta significativa la existencia de activos específicos, aunque con signo opuesto al esperado. Los resultados contradicen algunas de las premisas básicas de la economía de los costos de transacción, aunque deberían ser tomados con cautela ya que la muestra resulta no aleatoria y reducida para estimar un modelo de corte transversal, que como es sabido necesitan muchos datos.

Javier Escobal D'Angelo (2000) estudia empíricamente los factores que determinan las estrategias de vinculación al mercado de productores de papa en Perú, con especial énfasis en analizar la influencia de los costos de transacción en el comportamiento de los hogares rurales. El autor a través de un modelo econométrico encuentra que la distancia o el tiempo que le demanda al productor acceder al mercado, su experiencia con respecto al mercado donde opera, la estabilidad en las relaciones con los agentes a los cuales les vende, conjuntamente con los recursos que invierte en obtener la información relevante y supervisar el cumplimiento de los contratos asociados a las transacciones que realiza son variables importantes al intentar explicar la estrategia de vinculación de los productores al mercado, esto es, cuánto vende y a través de qué mercado.

Hobbs (1997) intenta medir la importancia de los costos de transacción en el proceso de selección de canales que realizan los productores de ganado entre ventas en remates de hacienda o ventas directas a los frigoríficos en Gran Bretaña. Distingue entre los costos de obtener la información, los provenientes de la negociación y los de monitoreo del cumplimiento de la transacción. La autora emplea un modelo Tobit limitado utilizando información recogida de 100 productores ganaderos y encuentra que la proporción de ganado vendido en remates de hacienda está influenciado positivamente por el grado de incertidumbre asociado al frigorífico y negativamente por la posibilidad que el ganado no se venda en el remate.

III. EVIDENCIA EMPIRICA

En esta sección se intentará estudiar las formas de vinculación de los productores primarios a los mercados desde un abordaje empírico y utilizando como marco la teoría de los costos de transacción. Como no hay trabajos empíricos previos sobre esta temática aplicados al Valle Bonaerense del Río Colorado, la investigación tendrá carácter exploratorio.

III.1. Trabajo empírico

Para intentar contrastar empíricamente las cuestiones anteriormente planteadas, se incluyeron preguntas en el relevamiento para el Cálculo del Producto Bruto Agropecuario8 de la región según el cual se entrevistan a más de 300 productores elegidos aleatoriamente según el muestreo estratificado previsto en la metodología9. Los datos que se utilizan corresponden a la Campaña 2002-2003 y fueron obtenidos de una sub-muestra que incluye sólo los 90 productores que cultivaron cebolla. Las preguntas realizadas y posibles respuestas se presentan en el Cuadro 7.

Cuadro 7. Variables incluidas en el relevamiento

Fuente: Elaboración propia

La variable a explicar es el tipo de transacción utilizado para comercializar el producto. Se diferenciaron varias modalidades diferentes de relaciones contractuales: venta a intermediarios brasileros, a intermediarios locales, a acopiadores con galpón de empaque, a puesteros de mercado concentrador, ventas mixtas que incluyen compradores europeos, ventas a supermercados, ventas a través de contratos preestablecidos y estrategias de integración vertical. Dado el número de respuestas se optó por definir dos tipos de transacción: ventas spot y transacciones más complejas con formas de articulación diferenciales. El 85.6% de los entrevistados utilizó las ventas spot para comercializar sus productos y sólo el 14.4% del total eligió formas contractuales del segundo tipo.

Como la hipótesis a testear es que la decisión anterior está influida por costos de transacción y características particulares de los productores, y no hay trabajos previos vinculados a esa temática, se optó por incluir en el cuestionario un amplio rango de preguntas, del estilo de las utilizadas por Hobbs y Ferto y Sgabó en sus investigaciones, intentando captar potenciales costos en obtención de la información, de negociar la transacción y de supervisar que el acuerdo se cumpla. Se le preguntaba al productor si pertenecía a alguna asociación de productores (que posiblemente le brindara información) y cuántas veces había vendido al mismo comprador en los últimos tres años intentando relevar si utilizaba ese canal habitualmente. Con relación a los costos de negociación, el entrevistado contestaba si consideraba haber tenido problemas al negociar las condiciones de venta, si tiene confianza en que los acuerdos se cumplan y si utilizó algún tipo de asesoramiento jurídico.

Por último los costos de supervisión se asociaron a las malas experiencias producto de no haber cobrado en oportunidades anteriores y al nivel de satisfacción en cuanto a las condiciones de pago. Como variables características del productor se relevó, además de la superficie cultivada con cebolla, si se habían realizado inversiones en el establecimiento en el último año, los años de experiencia del productor en la actividad, si utilizaba asesoramiento agronómico y su nivel de educación formal.

III.1.1. Principales resultados

Los productores relevados son en general chicos, casi el 37% son propietarios de menos de 50 hectáreas, el 20% del total posee más de 500 hectáreas y sólo el 15% más de 1000. El 71.1% cultiva menos de 20 hectáreas de cebolla y el 67.8% obtiene rendimientos inferiores a 40 toneladas por hectárea (equivale a 1600 bolsas de 25 kilogramos)10. Adicionalmente puede decirse que en la muestra sólo el 8.8% de los productores que hacen menos de 5 has son propietarios de más de 200 has. y esta magnitud asciende al 13.6% si consideramos productores pequeños y medianos, es decir con menos de 20 has cultivadas con cebolla.

Más del 63% hace más de 10 años que se dedica a la producción de cebolla, casi el 60% tiene sólo educación primaria, sólo el 14.9% tiene estudios universitarios y el 34% realizó inversiones en el establecimiento el año anterior. Por otro lado, el 64.4% diversifica haciendo ganadería. Por último cabe destacar que el 71.1% no pertenece a ningún tipo de asociaciones intermedias.

Los productores que eligen la forma contractual más compleja son en general productores grandes que cultivan más de 20 hectáreas de cebolla con rindes superiores, con un mayor grado de pertenencia a alguna asociación, que confían más en los resultados de los acuerdos realizados, con mayor nivel de educación, que han realizado inversiones en el último año, han logrado establecer relaciones más estables con los compradores y en su totalidad diversifican realizando también ganadería. Por otro lado, los que venden spot son mayoritariamente productores con más de diez años en la actividad cebollera lo que permite sostener que no es la permanencia en la actividad la que asegura la adopción de formas contractuales diferentes. Esto parece consistente con la apreciación que el productor hace de la transacción que realizó (La amplia mayoría en ambos grupos está satisfecho con las condiciones de pago y considera que no tuvo problemas en negociar la venta). Para avanzar en el estudio exploratorio de los atributos de la transacción escogida y los factores que influyen en la elección se presenta a continuación un análisis utilizando tablas de contingencia como paso previo a la estimación del modelo.

III.1.2. Análisis bivariado utilizando tablas de contingencia

En el análisis bivariado con tablas de contingencia se relaciona la forma contractual elegida con las variables que caracterizan al productor o que constituyen en muchos casos costos de transacción.

Las tablas de contingencia permiten realizar inferencias acerca de la independencia de pares de variables. Los estadísticos se diseñan suponiendo como hipótesis nula la ausencia de relación entre variables. Esto es, si se acepta la hipótesis nula, la probabilidad de cada individuo de estar en una fila en particular (en este caso vender spot o a través de una transacción más compleja) será independiente de la pertenencia a una columna específica. Si por el contrario, se rechaza se puede inferir la no independencia, aunque no necesariamente la causalidad entre las mismas. En este caso el estadístico tampoco muestra el grado o fuerza de la asociación, sólo el peso de la evidencia en contra de la hipótesis nula.

Específicamente se utilizaron el estadístico Chi-Cuadrado de Pearson que se construye a partir de las diferencias entre las frecuencias observadas y las esperadas bajo la hipótesis de independencia, y la Razón de Verosimilitud Chi-Cuadrado (Likelihood Ratio Chi Square) que se basa en el cociente entre las frecuencias esperadas y observadas. En el caso de que los valores de los tests sean distintos para un mismo nivel de significación la recomendación habitual es optar por el más conservador, es decir por el que presente menor valor de la probabilidad (p-value). Para el cálculo de los mismos se utilizó el paquete estadístico SPSS.

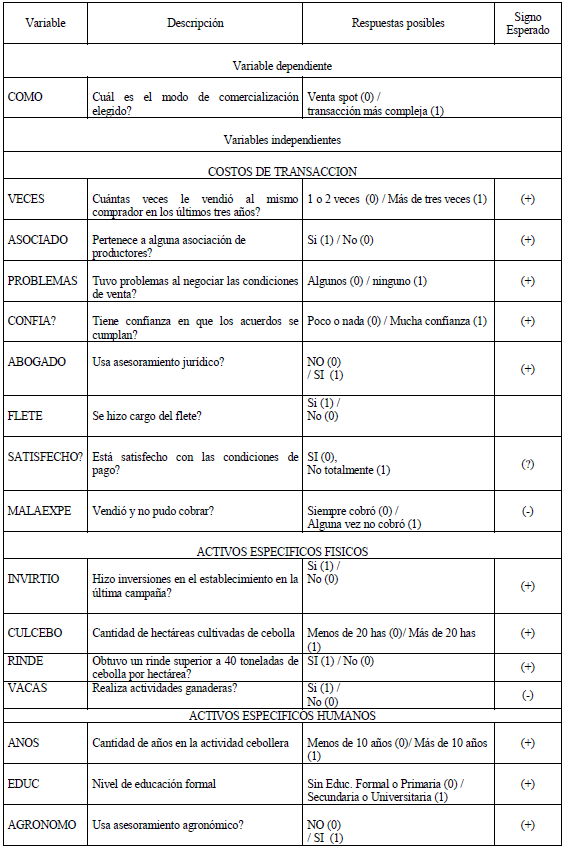

Los valores que se desprenden del cuadro 8 permiten rechazar la hipótesis de independencia entre la transacción elegida y la estabilidad en las relaciones comerciales. Esto, que coincide con lo esperado, indica que aquellos que se inclinan por la transacción más compleja, mayoritariamente tienden a mantenerla en el tiempo.

Cuadro 8. Relación entre forma de venta y estabilidad en la relación comercial

Fuente: Elaboración propia

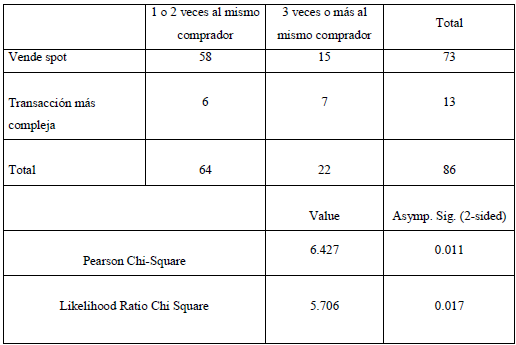

Del mismo modo puede establecerse la relación entre el modo de venta y la pertenencia a las asociaciones. Son los productores que venden spot los que en menor medida están vinculados a asociaciones intermedias de productores (Cuadro 9).

Cuadro 9 - Relación entre forma de venta y pertenencia a asociaciones de productores

Fuente: Elaboración propia

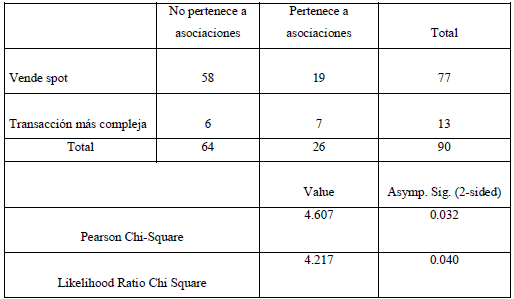

Asimismo, también existe vinculación entre la organización y el pago del flete y la modalidad de venta elegida (Cuadro 10).

Cuadro 10.- Relación entre forma de venta y organización y pago del flete

Fuente: Elaboración propia

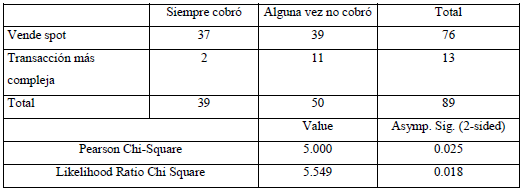

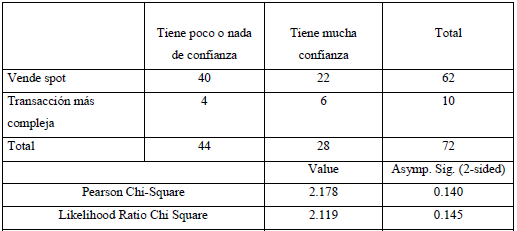

A pesar de que los productores que adoptan transacciones más complejas manifiestan en una mayor proporción no haber podido cobrar alguna vez (ver cuadro 16), son los que evidencian en un 60% tener mucha confianza en el cumplimiento de los acuerdos suscriptos. Sin embargo los estadísticos calculados (cuadro 11) permiten inferir independencia entre la forma de venta y grado de confianza en el cumplimiento de acuerdos.

Cuadro 16. Relación entre forma de venta y malas experiencias

Fuente: Elaboración propia

Cuadro 11- Relación entre forma de venta y grado de confianza en el cumplimiento de acuerdos

Fuente: Elaboración propia

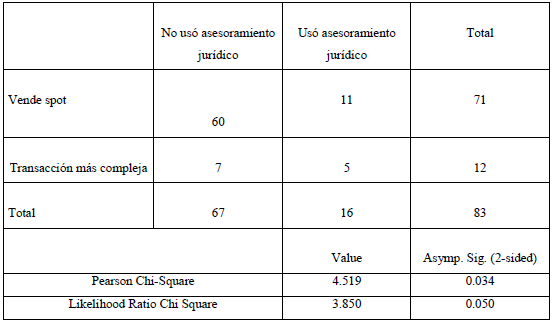

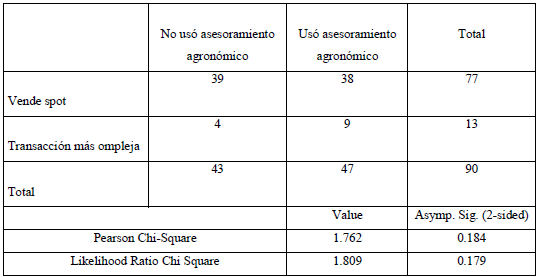

El cuadro 12 indica que hay relación entre la transacción y el uso de los servicios de un abogado. En cambio, el cuadro 13 muestra que existe independencia entre la transacción y la adopción de asesoramiento de tipo agronómico.

Cuadro 12 - Relación entre forma de venta y uso de asesoramiento jurídico

Fuente: Elaboración propia

Cuadro 13- Relación entre forma de venta y uso de asesoramiento agronómico

Fuente: Elaboración propia

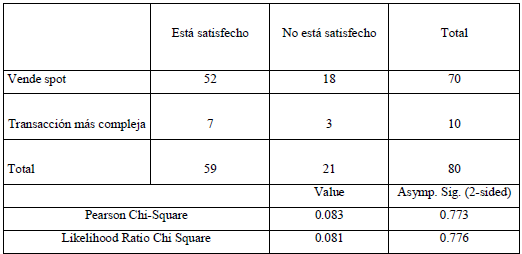

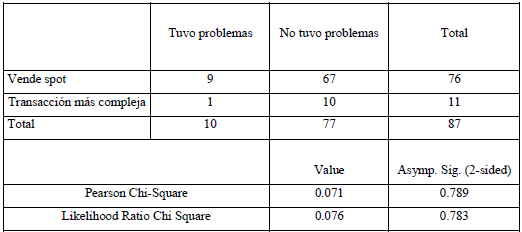

En el cuadro 14, se observa que a un nivel de confianza del 5% no se puede rechazar la hipótesis nula, por lo que debe sostenerse que existe independencia entre el tipo de transacción elegida y el nivel de satisfacción (en cuanto a condiciones de pago y forma de venta) obtenido. En términos generales los productores están satisfechos con las condiciones de pago, independientemente del tipo de transacción elegida. El 74.3% de los que venden spot y el 70% de los que utilizan una forma contractual más compleja así lo manifiestan. Similares resultados se obtienen al estudiar la relación entre la forma de venta y los problemas para negociar la transacción, en ambos casos es claro que ambos tipos de productores manifiestan no tener problemas de negociación. (Cuadro 15).

Cuadro 14- Relación entre nivel de satisfacción con las condiciones de pago y forma de venta

Fuente: Elaboración propia

Cuadro 15.- Relación entre forma de venta y problemas para negociar la misma

Fuente: Elaboración propia

El cuadro 16 muestra que la proporción de productores que alguna vez no pudieron cobrar lo pactado es mucho mayor en el caso de los que han elegido la transacción más compleja. Esto se refleja en los estadísticos según los cuales existe relación entre estas variables.

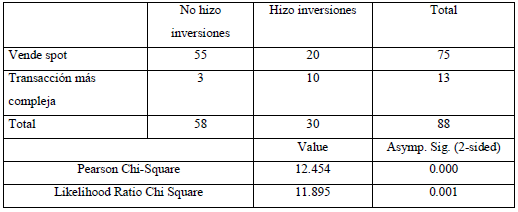

De acuerdo a lo esperado puede verse a partir de los resultados expuestos en el cuadro 17 que existe relación entre la inversión en activos físicos en la campaña anterior y la modalidad de venta elegida.

Cuadro 17. Relación entre la forma de venta y la realización de inversiones en la última campaña

Fuente: Elaboración propia

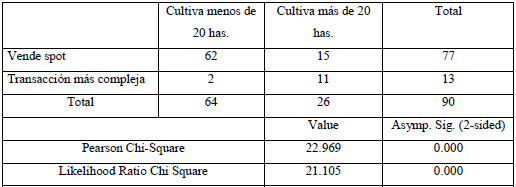

También confirmando la impresión previa, el tamaño del productor, en este caso establecido por la cantidad de cebolla que cultiva, está relacionado con el tipo de transacción elegido (Cuadro 18).

Cuadro 18. Relación entre la superficie cultivada de cebolla y la forma de venta

Fuente: Elaboración propia

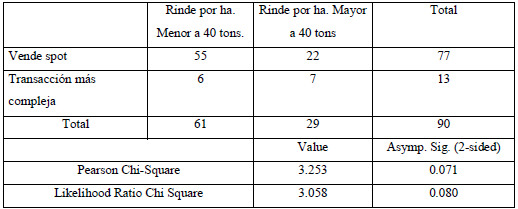

Ambos estadísticos permiten establecer independencia entre la forma de venta y el nivel de rendimiento obtenido por el productor (Cuadro 19). Este resultado se modifica si el nivel de confianza elegido es del 90%.

Cuadro 19. Relación entre desempeño técnico del productor y forma de venta

Fuente: Elaboración propia

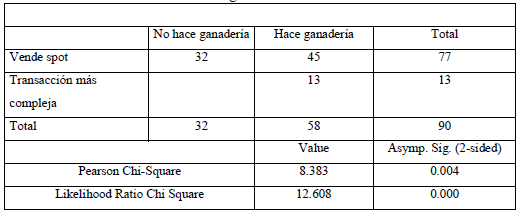

A partir del cuadro 20 puede inferirse la relación que existe entre la decisión de vender a través de la relación más compleja y la decisión de diversificar desarrollando actividades ganaderas. De hecho en la muestra todos los productores que adoptaron esa modalidad de venta manifiestan tener vacas.

Cuadro 20. Relación entre la forma de venta y la adopción de actividades ganaderas

Fuente: Elaboración propia

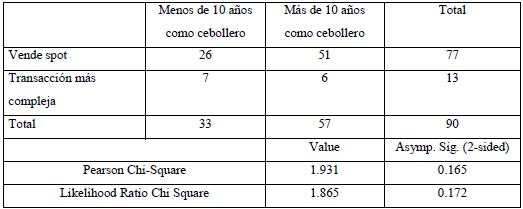

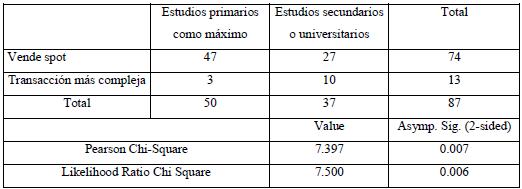

Los cuadros 21 y 22 vinculan la transacción adoptada y los años de trayectoria en la actividad del productor por un lado, y su nivel de educación por el otro. Ambos constituyen activos específicos (capital humano), aunque en el segundo caso el nivel de especificidad es claramente menor. Sin embargo, a diferencia de lo que podría esperarse, los estadísticos muestran independencia entre la modalidad adoptada y los años como productor cebollero y relación entre la transacción y el nivel de educación formal. Esto es, la complejidad de la transacción no puede considerarse independiente del nivel de activos humanos, aunque en este caso de bajo grado de especificidad, del productor.

Cuadro 21. Relación entre años en la actividad y forma de venta

Fuente: Elaboración propia

Cuadro 22. Relación entre nivel de educación y forma de venta

Fuente: Elaboración propia

III.1.3 Una aproximación econométrica

Como la variable dependiente es el tipo de transacción elegida, definida por las alternativas vender spot u optar por una transacción más compleja, claramente se observa que el fenómeno a modelizar no es continuo y por lo tanto no es posible realizar las estimaciones a partir del modelo clásico de regresión lineal, resultando conveniente utilizar uno de respuesta cualitativa. Existen varios tipos que se aplican en distintos contextos, pero todos tienen en común que la variable dependiente es discreta. Estos modelos enlazan una decisión o un resultado con un conjunto de factores, dentro del marco general de los modelos de probabilidad y se agrupan en dos grandes categorías: binomiales y multinomiales, dependiendo de si el resultado de la elección tiene lugar entre dos alternativas o más. El caso objeto de estudio pertenece a la primera, por lo cual se utilizará un Logit Binario11 que permite estudiar las decisiones de los agentes entre dos alternativas cuando las variables explicativas contienen características específicas de los individuos. Permite estimar cómo dichas variables afectan la probabilidad de observar una determinada categoría. Este modelo, al igual que la mayoría de los de repuesta cualitativa se estiman por el método de máxima verosimilitud y se obtienen las probabilidades para las distintas alternativas que puede escoger una persona que tiene xi características individuales.

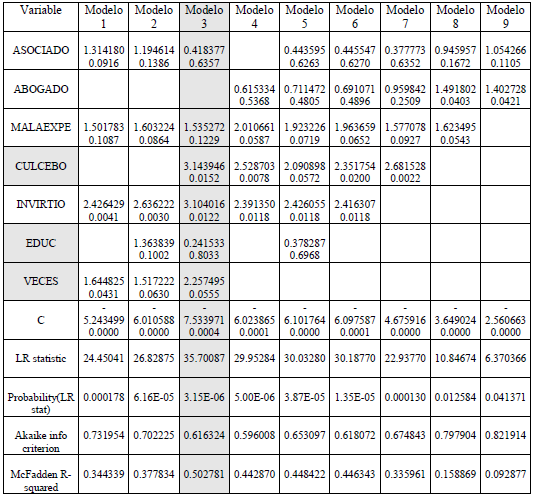

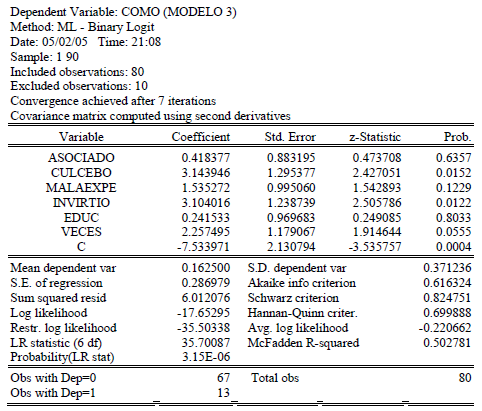

Las variables que según el análisis anteriormente realizado mostraron ausencia de independencia con la variable dependiente fueron EDUC, VECES, CULCEBO, VACAS, INVIRTIó, MALAEXPE, ABOGADO y ASOCIADO. Se estimaron distintos modelos según puede verse en el cuadro 23, y el elegido en función de los resultados fue el modelo 3 (cuadro 24). Las variables que influyen en la decisión de vender a través de una transacción más compleja son, en este caso: el tamaño (si cultiva más de 20 hectáreas de cebolla, CULCEBO), si realizó inversiones en el establecimiento en el último año (INVIRTIó) y si logró establecer relaciones estables (VECES). Los coeficientes en este tipo de modelo no pueden interpretarse como los efectos marginales sobre la variable dependiente, pero como el valor de los mismos es positivo, puede decirse que en todos los casos incrementan las chances de que el productor adopte la transacción más compleja. El estadístico LR testea la hipótesis nula de que todos los coeficientes excepto la constante son cero y se utiliza para estudiar la significatividad conjunta del modelo. La probabilidad (LR stat) es el p-value del test LR, en este caso calculado para seis grados de libertad. El resultado permite rechazar la hipótesis nula.

Cuadro 23. Modelos estimados

Cuadro 24. Resultados del modelo 3

El McFadden R-squared es, como su nombre lo indica análogo al R2 utilizado en los modelos de regresión lineal, y arroja un valor de 0.50, alto si se tiene en cuenta que se está trabajando con corte transversal.

La variable EDUC no resultó significativa, pero presenta problemas de multicolinealidad con CULCEBO.

Los alcances de los resultados obtenidos están limitados por el número de observaciones ya que este tipo de modelos permiten obtener estimadores eficientes en muestras grandes y en este caso la estimación se realizó sobre un total de 80 productores, cuando el piso recomendado para su utilización supera las cien.

REFLEXIONES FINALES

Intentar comprender la lógica de la coordinación de los productores de cebolla de la región del Valle Bonaerense del Río Colorado es una cuestión compleja. El problema supone múltiples dimensiones asociadas al desarrollo de una actividad donde las decisiones se toman en un entorno con alto nivel de incertidumbre. Williamson (1985) sostiene que son los costos diferenciales los que explican la realización de distintas transacciones en el mercado y estos dependen de los efectos que ciertos atributos observables tienen sobre los mismos.

La evidencia empírica muestra la mayoría de los productores vendiendo en transacciones spot y el modelo empírico permite inferir que el tamaño de la empresa, la inversión en activos físicos y la capacidad de generar relaciones estables con los compradores incrementan las probabilidades de articular en transacciones más complejas, ya sea integrando las etapas posteriores o realizando acuerdos duraderos con otros eslabones de la cadena.