Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Permalink

PermalinkEstudios Económicos

versão On-line ISSN 2525-1295

Estud. Econ. v.23 n.46 Bahía Blanca jan. 2006

Integración vertical el caso de la explotación de aeropuertos

Alfredo Sesé*

Marcos Gallacher**

* Universidad del CEMA

** Universidad del CEMA, gmg@cema.edu.ar

Este trabajo constituye una versión ampliada de Gallacher, M. y A.Sesé (2006), "Determinantes de integración vertical: servicios aeroportuarios". Revista Análisis, (43), p.p.10-12.

Resumen

La provisión de servicios aeroportuarios resulta en una red de relaciones contractuales entre el concesionario principal y otras empresas. El hecho de que existan múltiples servicios que se ofrecen en los aeropuertos permite que varias alternativas puedan elegirse. En particular, el concesionario puede llevar a cabo éstas por sí mismo ("integración vertical") o por el contrario transferirlas para que sean llevadas a cabo por un tercero ("des-integración"). Las ventajas de una u otra alternativa dependen de varios factores.

En este trabajo se analiza el impacto que tienen, sobre la integración vertical, aspectos relativos a: (a) dificultades de controlar mano de obra y (b) necesidad de contar con conocimiento especializado de distintas líneas de negocio. El trabajo muestra que, en general, la decisión de integrar un proceso está afectada en forma negativa por los dos factores mencionados.

También se analiza la relevancia de la tercerización (des-integración vertical) como herramienta para la reducción de riesgos de la empresa. Se concluye que -para el sector analizado- las decisiones relativas a des-integración no parecen tener como justificativo el manejo de riesgos (variabilidad de ingresos) de la empresa.

Clasificación JEL: L2, D2, L8

Palabras claves: Servicios aeroportuarios; Integración vertical; Desintegración; Concesión.

Abstract

The provision of airport services results in a web of contractual relationships between the main contractor and other firms. The existence of multiple services offered in airports allows several contractual alternatives to be chosen. In particular, the main contractor may choose to carry out these under his own management ("vertical integration") or alternatively transfer them so they are under the control of another firm ("dis-integration"). The advantages of either alternatives depends on a host of factors

This paper analyzes the impact on vertical integration of: (a) difficulties in controlling labor and (b) the need for specialized knowledge on specific business processes. The paper shows that, in general, the decision to integrate a process is inversely related to the above two factors.

The paper also analyzes the relevance of dis-integration as a tool for the reduction of business risks. We find that - for this industry - decisions relative to dis-integration do not appear to be justified as a tool for managing risks (income variability) of the firm.

JEL Classification: L2, D2, L8

Keywords: Airport services; Vertical integration; Disintegration; Concession.

The time has surely gone in which economists could analyze in great detail two individuals exchanging nuts for berries on the edge of the forest (....) The process of contracting needs to be studied in a real world setting. We would then learn of the problems that are encountered and of how they are overcome, and would certainly become aware of the richness of the institutional alternatives between which we have to choose (Coase, 1992).

INTRODUCCION

Este trabajo busca comprender los factores determinantes de formas contractuales elegidas por parte de una empresa privada. Se presta especial atención a la decisión relativa a producir internamente un servicio, versus producirlo a través de contratos con un tercero. El argumento presentado aquí es que esta decisión está condicionada por el costo que implica, para la empresa, (a) monitorear la fuerza de trabajo y (b) acceder a know-how especializado relativo a la gestión del negocio en cuestión. En particular, cuando los costos de monitoreo del trabajo son bajos, la empresa elije producir internamente. Cuando, por el contrario, éstos son elevados la empresa prefiere delegar procesos en especialistas para los que -presumiblemente- este costo de control es menor.

Se analiza el caso de la explotación de aeropuertos. El caso es interesante por varios motivos. En primer lugar, el funcionamiento de un aeropuerto requiere de múltiples "servicios aeroportuarios": desde gestión de tiendas free-shop hasta carga de combustibles a aeronaves. Esta variedad de servicios da lugar a distintas formas contractuales entre el "operador" (u operadores) del aeropuerto en cuestión y el responsable de cada uno de los servicios mencionados. Por otro lado, la "industria aeroportuaria" está sujeta a considerable regulación por parte del Estado: la eficiencia lograda puede entonces ser mayor o menor de acuerdo al tipo de regulación aplicada. En la medida en que el Estado comprende mejor la problemática implícita en la explotación puede diseñar sistemas mejorados de regulación. Por último, la creciente movilidad de la población mundial pondrá cada vez mas presión en sistemas eficientes de transporte. Los aeropuertos son parte importante de estos sistemas.

La Sección II de este trabajo presenta una descripción de la industria de "servicios aeroportuarios". Se resumen aspectos salientes de la industria tanto a nivel internacional como así también de la Argentina. La Sección III incluye un marco conceptual apropiado para comprender decisiones tomadas por un operador aeroportuario, así como una aplicación de este marco al caso concreto de la empresa Aeropuertos Argentina 2000. Se centra atención - en lo relativo a la decisión empresaria - en el problema de "costos de monitoreo". El argumento básico es el siguiente: las transacciones se organizarán de forma tal de reducir estos costos. En especial, la prevalencia de la forma contractual de tipo "franquicia" apunta justamente a reducir los costos, para la empresa, de llevar a cabo ciertos procesos productivos. Por último, la Sección IV resume las conclusiones del trabajo.

I. SERVICIOS AEROPORTUARIOS

La "producción" de un viaje de un pasajero desde la localidad A hasta la B incluye un elevado numero de procesos. Algunos pueden ser denominados "aeronáuticos": tienen que ver directamente con la operatoria de los aviones e incluyen el control de aterrizajes y despegue, las tareas de carga de combustibles e insumos para servicios a bordo (comidas), mantenimiento, guarda de aviones, etc. Otros, por el contrario, son "accesorios" a los vuelos en sí: por ejemplo, estacionamiento de vehículos, negocios free-shop, cafetería y lugares de comida, manejo de equipajes, servicios de rampa y depósitos fiscales. En este trabajo se centra atención en este último grupo de servicios: los denominados "servicios no-aeronáuticos". Estos servicios están sujetos a menos restricciones - en términos de regulación pública - que los "aeronáuticos"

I.1 Servicios no-aeronáuticos: experiencia internacional

El énfasis puesto a nivel internacional en la visión "comercial" de los aeropuertos ha obligado a los explotadores a tratar de generar una creciente proporción de sus ingresos de fuentes no directamente ligadas al servicos de transporte aéreo en sí. La disminución o eliminación de subsidios por parte de las autoridades gubernamentales resulta en presión para que los explotadores aeroportuarios aumenten sus esfuerzos para generar ingresos alternativos a los originados en el tráfico de pasajeros. La tendencia hacia un enfoque más comercial de los aeropuertos se ha generalizado; sin embargo las características que este proceso ha adoptado no son iguales en todas partes.

En la mayoría de los aeropuertos europeos las actividades comerciales las llevan a cabo firmas que son especialistas en su actividad, mediante la suscripción de contratos con el explotador aeroportuario, quien a cambio recibe una parte de los ingresos y/o un monto fijo en concepto de alquiler. Es decir que, en general, el modo de gestión de estos servicios ha sido a través de acuerdos con terceros. No obstante existen autoridades aeroportuarias que están directamente involucradas en algunos o casi todos los comercios presentes en el aeropuerto (Doganis 1995). Por ejemplo, Air Rianta opera las tiendas duty free de Irlanda, los mismo que sucede en Düsselford, mientras que en Roma el explotador aeroportuario controla los duty free y los restaurantes. En el caso de la Unión Europea, la legislación influye sobre los estados miembros, lo que afecta los modelos de gestión empresaria. Un ejemplo de ello es la normativa de defensa de la competencia aplicable en la UE, que impone restricciones o condicionalidades a la prestación de ciertos servicios aeroportuarios.

Las distintas alternativas de participación del sector privado en la operación de los aeropuertos también tienen influencia sobre la gestión de los servicios comerciales que en ellos se desarrollan. Por ejemplo los aeropuertos en USA tienen características únicas, ya que "...han desarrollado estructuras financieras y de gestión que los diferencian de los aeropuertos de otras partes del mundo. Estas diferencias ocurren, en primer lugar, debido a las relaciones particulares que existen entre los aeropuertos y las compañías aéreas en USA; en segundo lugar, debido a la práctica del alquiler y el leasing de grandes áreas de espacio terminal o incluso terminales enteras a las compañías aéreas; y finalmente, porque las fuentes de financiamiento existentes en USA para realizar inversiones en los aeropuertos son bastante diferentes de las existentes en otros países" (Graham, 1995).

En Latinoamérica y el Caribe la situación es similar a Europa. Tal es el caso, por ejemplo, de los aeropuertos de San Pablo y Río de Janeiro (Brasil), Lima (Perú), Santiago (Chile), Montevideo (Uruguay), y Bogotá (Colombia): lo habitual es tercerizar las actividades comerciales a operadores especializados. Excepciones a esta práctica incluyen el caso de estacionamientos vehiculares y la administración de los espacios para alquiler.

I.2 Servicios no - aeronáuticos: Argentina

A través de la sanción del Decreto N° 375/97 el Poder Ejecutivo Nacional estableció el Sistema Nacional de Aeropuertos, a la vez que llamó a licitación pública internacional para concesionar un grupo de estos aeropuertos, a los que se denominó "Grupo A". Actualmente, el Sistema Nacional de Aeropuertos está compuesto por cincuenta y cuatro aeropuertos, de los cuales treinta y tres pertenecen al Grupo A1.

La concesión de los aeropuertos integrantes del Grupo A a manos privadas se inició formalmente con la firma del contrato de concesión entre el Estado Nacional y la empresa Aeropuertos Argentina 2000 S.A. (AA2000) en febrero del año 1998. Este proceso cambió de manera fundamental la visión de la gestión de los aeropuertos hacia un enfoque basado en explotación comercial de las actividades que en ellos se desarrollan. Se inicia así lo que puede denominarse la "industria de servicios aeroportuarios". Antes de la concesión de los aeropuertos que conforman el Grupo A existían pocos antecedentes de gestión privada de aeropuertos en nuestro país2. Luego de otorgarse la concesión al Grupo A de aeropuertos se han registrado otras transferencias de la gestión aeroportuaria al sector privado, tales como los casos de los aeropuertos de "El Calafate", el de la ciudad del Neuquén y el de la ciudad de Trelew. De todos modos, dado que alrededor del 90 por ciento de los movimientos de pasajeros se efectúa a través de los aeropuertos del Grupo A, el análisis se centrará en lo ocurrido en este grupo de aeropuertos.

Los servicios que desarrolla Aeropuertos Argentina 2000 en los aeropuertos que opera pueden dividirse en dos grandes grupos: los aeronáuticos y los no aeronáuticos. Los primeros comprenden aquellos relacionados directamente al aterrizaje y despegue de las aeronaves, el estacionamiento de éstas en plataforma, el uso de las pasarelas telescópicas o mangas para el embarco y desembarco de pasajeros y el uso que hacen los pasajeros de las instalaciones de la terminal aeroportuaria. Los servicios o actividades no aeronáuticas incluyen un conjunto heterogéneo de servicios, entre los que pueden citarse los siguientes3: alquiler de autos sin chofer, cargas y correo, catering de aeronaves, combustibles, depósitos fiscales, tiendas libres de impuestos (duty-free shop), tiendas de artículos con impuestos incluidos (duty paid), entidades financieras y/o cambiarias, estacionamiento vehicular, gastronomía, hangaraje y mantenimiento, promoción y publicidad, protección de equipajes, salones vip, servicio de rampa, telecomunicaciones, transporte de caudales, transporte pre y post aéreo.

En el marco del contrato suscrito por AA2000 para la administración, explotación y mantenimiento del Grupo A de Aeropuertos, dicha sociedad puede prestar por sí o a través de terceros todas las actividades que se desarrollan en los aeropuertos objeto de la concesión, con excepción de un reducido número de ellas con las que el Estado Nacional suscribió contratos que vencen con posterioridad al comienzo de dicha concesión. De estos últimos, AA 2000 sólo recibirá el canon pactado con el Estado, pero no podrá operar ni administrar directamente esas actividades hasta el vencimiento de los mencionados contratos.

Pueden distinguirse tres grupos de actividades o servicios, sujetos a distintos mecanismos de regulación y control. En primer lugar, las tasas aeronáuticas, o sea los derechos por el uso de los aeropuertos y los servicios de navegación aérea, migratorios y aduaneros, que según el contrato vigente están reguladas. Segundo, los precios o tarifas por aquellas "actividades aeroportuarias específicas", con relación a las cuales los aeropuertos deben publicar y entregar datos de costos transparentes. Para éstas, una vez recibida la documentación el regulador debería analizarla para evaluar si autoriza los precios/tarifas a cobrar antes de ser puestos en práctica. Es decir que el concesionario o explotador aeroportuario envía el estudio de costos y propone el precio/tarifa a percibir y el regulador analiza y determina la razonabilidad de la propuesta. Un ejemplo de estos servicios es el CUTE (Common Use Terminal Equipment). Por último, el resto de las actividades no incluidas en las categorías anteriores se desarrolla en un marco no regulado, con control ex-post para evitar posibles abusos. Se considera que no son el "corazón de la cuestión regulatoria" (por ejemplo, los precios en los locales gastronómicos o en los de retail). Estas son las actividades para las cuales el concesionario del aeropuerto puede ejercer su máxima discreción en relación a la forma en que elije operar. Los ingresos no aeronáuticos suelen representar una parte importante de los ingresos totales para la industria de servicios aeroportuarios. Por ejemplo, Doganis (op.cit.) destaca que para los aeropuertos con una cantidad de movimientos de pasajeros similar al de nuestro país, dichos ingresos pueden representar alrededor del 40 por ciento del total del total.

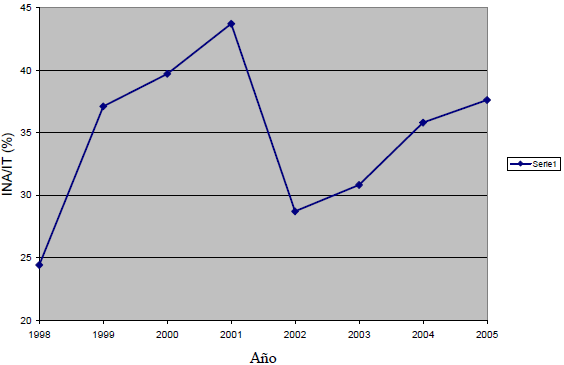

En Argentina, la participación de los ingresos no aeronáuticos fue creciente hasta el 2001, año a partir del cual disminuyó no sólo debido a la crisis económica sino por efecto de la sanción del Decreto N° 577/02 que dolarizó las tasas aeronáuticas para vuelos internacionales. Estas tasas son la más parte importante de los ingresos aeronáuticos. En los tres últimos años la proporción de los ingresos comerciales en el total volvió a recuperarse, aunque todavía sin llegar a los niveles previos a la crisis (Gráfico 1).

Gráfico 1 - ingresos no aeronáuticos / ingresos totales (%)

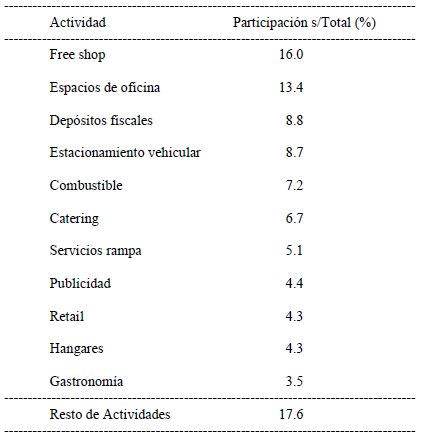

Once rubros o servicios comerciales concentran más del 80% de los ingresos no aeronáuticos (Cuadro 1). De éstos, los free shops, los depósitos fiscales4 y el servicio de rampa tienen contratos preexistentes a la concesión del Grupo A. Por lo tanto, para dichas actividades, AA 2000 se limita a recibir el canon que dichos sub-concesionarios abonaban al Estado Nacional. En el despacho de combustible el contrato de concesión establece que deben mantenerse las condiciones vigentes antes de la privatización del servicio aeroportuario, mientras que para el resto de las actividades no hay situaciones especiales, es decir que no hay límites a la libertad de elección de AA 2000 para prestar por sí o a través de terceros esas actividades comerciales o no aeronáuticas.

Cuadro 1 - Ingresos no aeronáuticos - Participación de cada actividad

Fuente: Elaboración propia a partir de datos de AA2000

II. DECISION SOBRE ALTERNATIVAS CONTRACTUALES

II.1 Marco conceptual

Una empresa aeroportuaria puede ser considerada una "firma multiproducto". En efecto, los servicios que produce incluyen desde administración de playas de estacionamiento hasta la explotación de free-shops y de depositos de carga. Para cada uno de estos productos, la empresa debe decidir si: (a) gestionarlo ella misma o (b) ceder el derecho de explotación del negocio a otra organización para que ésta lo haga. Si elije la primer alternativa, debe contratar factores de producción y organizar su empleo para proveer el servicio en cuestión. Los beneficios obtenidos resultarán de la diferencia entre ingresos generados y costos incurridos. Si, en cambio, decide ceder el negocio a un tercero, traspasa a éste la asignación de ciertos recursos (por ejemplo superficie cubierta donde instalar los free-shops) y a cambio recibe una renta que puede ser fija, variable o una combinación de ambas. La empresa aeroportuaria en este caso actúa como una especie de "empresa franquiciante" en el sentido que cede el derecho a utilizar un recurso (ver Ricketts, 1994 pag. 182). El usuario de este recurso -a cambio del "canon" pagado- obtiene el derecho a toda o al menos una parte importante de las rentas residuales generadas. El hecho de que el sub-contratista tenga derecho a rentas residuales tiene como consecuencia un fuerte incentivo para buscar la eficiencia en el proceso productivo: todo residuo adicional generado a partir de monitoreo más eficiente es capturado por el propio concesionario ("monitor" en palabras de Alchian y Demsetz, 1972).

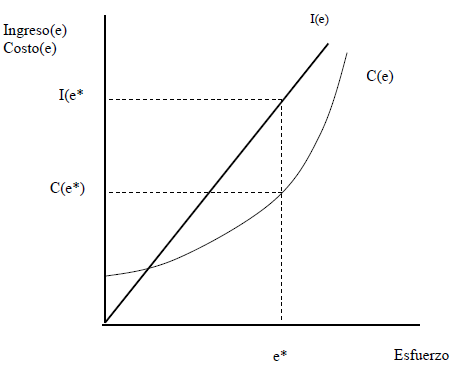

El problema de decisión enfrentado por la empresa aeroportuaria se representa en el Gráfico 2. Se supone un proceso productivo con un solo insumo variable: "esfuerzo humano" (e). Distintos niveles de e resultan en distintos ingresos (I), y distintos costos (C) de esfuerzo. El contrato "óptimo" maximiza cuasi-rentas (diferencia entre ingresos y costos variables). Este contrato supone e = e*, con cuasi-renta equivalente a I(e*) - C(e*). Si el esfuerzo pudiera ser observado sin error por parte de la empresa aeroportuaria, contrataría e* pagando por ello los costos correspondientes C(e*), recibiendo a cambio la cuasi-renta generada. El incumplimiento contractual sería detectado y castigado. En principio, entonces, el aportante de esfuerzo no tendría incentivo para no cumplir.

Gráfico 2 - Ingresos y costos resultantes de esfuerzo

Pero, e no puede ser monitoreado sin costo. Por otro lado, e puede ser inferido sólo en forma aproximada a través de observación de I: I es aleatorio, razón por la cual distintos e pueden corresponder con un mismo nivel de I. Las alternativas que enfrenta la empresa aeroportuaria son entonces: (a) hacerse cargo del negocio, en cuyo caso debe gastar recursos en monitorear esfuerzo provisto por empleados, o (b) limitarse a recibir "cánones" de empresarios que se hacen cargo del negocio. Si el costo de monitorear esfuerzo es menor para este empresario que para la empresa aeroportuaria, la cuasi-renta obtenible por éste es mayor que la obtenible por dicha empresa. En consecuencia, si la empresa aeroportuaria lícita en forma competitiva el derecho a explotar distintas líneas de negocios, puede obtener ingresos mayores a los que pueda alcanzar mediante la explotación de estas mismas líneas de negocio.

La cesión de líneas de negocio a otras empresas también puede justificarse en términos de beneficios derivados de la especialización: explotar un negocio free-shop requiere conocimiento especializado que el operador aeroportuario puede no tener (aún cuando nada impide, en teoría, contratar gerentes rentados que sí lo tengan y que administren para la empresa aeroportuaria estas unidades).

La literatura de la organización económica (ver, por ejemplo, Williamson, 1985) enfatiza que los contratos de mercado que realiza la empresa son tanto mas problemáticos cuanto mayores son los "costos de transacción". Estos costos pueden ser diversos, e incluyen búsqueda, negociación y redacción de contratos, evaluación de cumplimiento, contingencias por incumplimiento entre otros. La "especificidad de activos" implícitos en las transacciones resultan un atributo importante en lo relativo a costos de transacción: si los activos son "genéricos" las posibilidades de oportunismo son reducidas, ya que ante incumplimiento de una de las partes la otra tiene la opción del "éxodo". Por el contrario, cuando los activos son específicos el "éxodo" se hace mas costoso ya que ambas partes demandarán mayores garantías. Esto reduce las rentas potenciales; más allá de cierto nivel de especificidad resulta preferible internalizar la transacción o proceso en lugar de cederlo al mercado.

Si, por ejemplo, el potencial concesionario del servicio de "Cargas y Correos" tiene que realizar importantes inversiones (específicas) para explotar el negocio en cuestión, exigirá de la empresa aeroportuaria garantías en relación a la duración y condiciones del contrato de explotación ofrecido. Estas garantías serán menos relevantes si la inversión necesaria en activos específicos es reducida: en caso de conflicto entre partes, estos activos pueden ser reasignados a otros usos. Esto limita las posibilidades de oportunismo entre las partes. En definitiva, la especificidad de activos puede dificultar la concreción de acuerdos entre AA2000 y potenciales concesionarios de servicios.

La contratación entre el concesionario del aeropuerto y potencial empresario también puede resultar costosa si - por ejemplo - el primero debe aportar un flujo de recursos al segundo, en particular si el grado de cumplimiento en el aporte de estos recursos resulta difícil de ser verificado por un tercero. En efecto, el éxito del negocio del empresario depende del cumplimiento por parte del concesionario del aeropuerto, cumplimiento que en algunos casos puede ser verificado sólo en forma aproximada por un observador externo (juez en caso de litigio, árbitro privado en caso de conciliación entre partes). Si esta es la situación, la integración vertical puede resultar una solución más ventajosa a la contratación con empresarios independientes.

II.2. Evidencia empírica

Subcontratación como respuesta a la complejidad

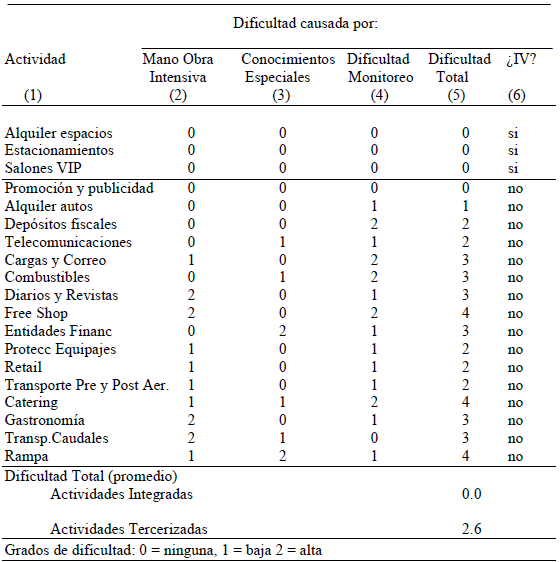

La hipótesis básica que se plantea es que las posibles líneas de negocios implícitas en la explotación de un aeropuerto difieren en el grado de dificultad para ser llevadas a cabo. Además, esta dificultad resulta importante en relación a las decisiones que AA2000 toma relativas a explotar por sí misma el proceso o concesionarlo. Se postula aquí que la dificultad de explotación depende de: (a) la intensidad de uso de mano de obra (IL), (b) la necesidad de conocimientos especializados (CE) y (c) la dificultad de monitoreo/control de tareas (DM). La dificultad total (DT) implícita en explotar cierta línea de negocios puede considerarse función de los tres aspectos mencionados anteriormente: DT = f(IL, CE, DM).

El Cuadro 2 muestra las actividades básicas de la explotación aeroportuaria. Para cada una de éstas, y para cada una de las tres dimensiones de complejidad mencionadas, se definió un índice de complejidad/dificultad que toma tres valores posibles: 0 = ninguna, 1 = baja y 2 = alta. Opinantes calificados familiarizados con la actividad aeroportuaria eligieron el valor de índice de complejidad/dificultad que correspondía para las actividades básicas del negocio. La dificultad total de la explotación de la línea de actividad se consideró como la simple suma de los índices anteriores: DT = IL + CE +DM.

Cuadro 2 - Complejidad de gestión e integración vertical

Fuente: Elaboración propia en base a consulta con opinantes calificados

Los resultados del cuadro coinciden con lo planteado en la hipótesis básica: las actividades con bajo nivel de dificultad (índice total igual a cero) son realizadas por el operador aeroportuario (AA2000). Estas actividades son el alquiler de espacios, la explotación de estacionamientos y los salones VIP. Por el contrario, para el resto de las actividades (con la única excepción de la promoción y publicidad), el índice de dificultad total varía entre 1 ("leve") y 4 ("alto"). Entre estas últimas, figuran actividades como la explotación de free-shop, las actividades financieras, la gastronomía y el catering.

En síntesis, la evidencia presentada apoya la idea de que la empresa (en este caso AA2000) puede considerarse como el punto focal de un conjunto de contratos cuyo costo se intenta minimizar a través de distintos tipos de acuerdos.

Reparto de riesgos

Los contratos que AA2000 establece con las empresas con las cuales sub-contrata la prestación de servicios pueden ser de distinto tipo. Por un lado, estas empresas pueden pagar a AA2000 un canon fijo, independiente de los ingresos por ellas recibidos. En esta situación (similar a un contrato de "franquicia"), AA2000 recibe un ingreso estipulado, mientras que las empresas asumen el total del riesgo del negocio. En otros casos, AA2000 puede elegir recibir un porcentaje de las rentas generadas. En esta situación, el riesgo implícito en el negocio se reparte entre AA2000 y la empresa concesionaria. Por supuesto, si AA2000 explota por si misma el negocio, compromete pagos fijos a aportantes de recursos, quedándose con la renta residual aleatoria que es la diferencia entre los ingresos y estos pagos fijos.

La siguiente expresión resume las alternativas abiertas a AA2000:

| C = a + b V | (1) |

Donde:

C: ingreso recibido por AA 2000 de una línea de negocios

a: importe fijo

b: componente variable (tanto por uno; 0 ≤ b ≤ 1)

V = ingresos generados

La expresión anterior abarca las dos opciones extremas, cuando se trata de un ingreso fijo (b = 0) el riesgo del negocio se trasladaría totalmente a la otra empresa, lo que podría denominarse tercerización total. Cuando el ingreso es igual a las ventas (b = 1 y a = 0) o internalización total, es decir que la actividad es realizada directamente por AA 2000, asumiendo la totalidad del riesgo resultante.

Por problemas de confidencialidad, no existe información sobre contratos que firma AA2000 con sus prestadores. Sin embargo, se cuenta con datos relativos a los ingresos mensuales percibidos por AA2000 de las distintas líneas de negocios de servicios aeroportuarios. Si el objetivo de la tercerización de servicios por parte de AA2000 fuera reducir variabilidad de ingresos, debería observarse que las actividades tercerizadas resultarán en ingresos -para AA2000 - relativamente constantes en el tiempo. Es decir, AA2000 actuaría como un "rentista" del mismo modo que lo hace alguien que alquila un inmueble para que sea asignado como local. Por el contrario, si los ingresos que AA2000 obtiene a partir de sus contratos son altamente variables, puede inferirse que la razón principal de la subcontratación no es reducir riesgos (ya que esto podría haber sido hecho fijando en la ecuación [1] b = 0 y a > 0).

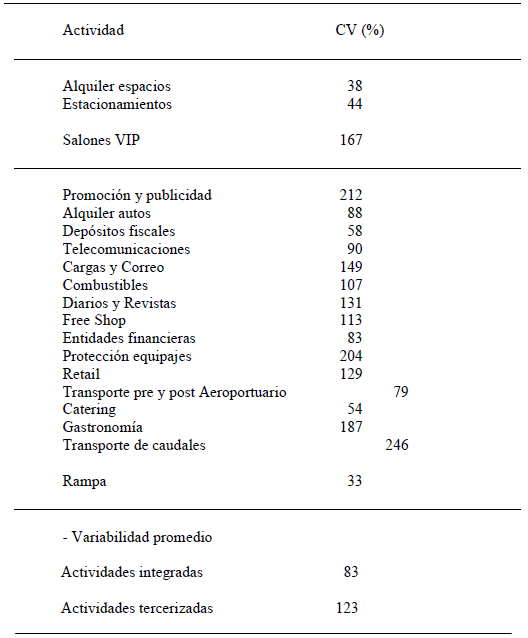

El Cuadro 3 muestra coeficientes de variabilidad de las distintas líneas de negocios relacionados con la operatoria de AA2000. Los cálculos se realizaron a partir de la información sobre los ingresos mensuales de AA2000, disponibles desde enero de 2001 hasta abril de 20055. Los resultados muestran que las actividades integradas verticalmente generan ingresos - para AA2000 - menos variables que aquellas que son subcontratados: 83 vs 123 porciento respectivamente. Esto sugiere que la subcontratación no tiene como objetivo primordial reducir riesgos. En cambio, las evidencias parecen indicar que razones relacionadas a costos de monitoreo y a especialización gerencial pueden ser las relevantes.

Cuadro 3 - Coeficientes de variabilidad (CV) de ingresos no aeronáuticos

Obsérvese que -a priori- podría esperarse de parte de AA2000 una "capacidad de asumir riesgo" (de cada uno de los negocios posibles) mayor que la que caracteriza a los potenciales contratistas: AA2000 tiene un portfolio de varias fuentes de ingreso, mientras que los contratistas -más especializados, y tal vez de menor tamaño- tienen una dependencia mayor de los flujos de fondos de cada negocio en particular. Si esto es así, resulta eficiente que AA2000 se haga cargo de una parte sustancial del riesgo de variabilidad de ingresos: en otras palabras, AA2000 debería explotar por si misma los distintos negocios, pagando a los aportantes de factores una remuneración fijada contractualmente. El hecho de que AA2000 terceriza la provisión de ciertos servicios, no cobrando canon fijo sino participación en ingresos avala esta presunción: el contrato busca que el proveedor del servicio tenga incentivos a través de ingresos variables. Sin embargo, el proveedor no se hace cargo del cien por ciento del riesgo resultante: una parte lo traslada a AA2000.

CONCLUSION

La empresa puede ser vista como el punto focal de una serie de contratos; las características que estos contratos toman tiene fundamental importancia en lo relativo La eficiencia lograda. Al respecto, la decisión de llevar a cabo procesos productivos contratando directamente factores de producción, o por el contrario, estableciendo contratos con terceros para que éstos lo hagan resulta de particular importancia.

Este trabajo centra la tención -en lo relativo a la decisión de internalizar o no procesos- en las dificultades en monitorear trabajo humano, así como en la necesidad de contar con conocimiento especializado. La evidencia muestra que estas razones explican, en efecto, la decisión de AA2000 en lo relativo a diseño de contratos. El trabajo también muestra que los contratos con terceros no deben ser vistos - bajo el punto de vista de AA2000 - como herramientas de reducción de riesgos sino como formas de hacer más eficiente el proceso productivo. En este sentido, las evidencias son congruentes con lo planteado por Rubin (1978, citado en Ricketts p. 182). En relación al contrato de franquicia: éste no debe ser visto como una alternativa para "controlar capital" ya que acceder a capital de terceros mediante el otorgamiento de franquicias resulta más costoso que acceder a este mismo capital a través del mercado de capitales, donde los eventuales inversores colocan sus fondos en portfolios diversificados en lugar de hacerlo en un proyecto de alcance limitado y, consecuentemente, alta variabilidad de ingresos.

APENDICE

Actividades no aeronáuticas (o comerciales)

Alquiler de autos sin chofer: Actividad realizada por empresas rentadoras de autos en la cual el uso y conducción del vehículo es efectuado directamente por el particular transportado. Este servicio es una de las modalidades del pre y post aéreo.

Cargas y correo: Actividades llevadas a cabo por empresas que ocupan diversos tipo de espacios en los aeropuertos, y cuyo objetivo es transportar y distribuir cargas varias y servicio postal.

Catering de aeronaves: Actividad realizada por empresas que proveen servicios de gastronomía para consumir en vuelos de compañías aerocomerciales.

Combustibles: Actividad efectuada por empresas que proveen combustible y servicios vinculados, tanto para aviones como para vehículos automotores en el ámbito aeroportuario.

Depósitos fiscales: Actividad llevada a cabo por empresas que almacenan mercadería destinada tanto a importación como a exportación.

Diarios y revistas: Actividad desarrollada por empresas dedicadas a la venta de diarios, revistas y otro tipo de publicaciones, y que se lleva a cabo en las paradas o quioscos habilitados a tal fin.

Duty freeshop: Actividad realizada por empresas dedicadas a la venta de productos diversos, libre de impuestos.

Entidades financieras y cambiarias: Empresas que realizan actividades financieras diversas, como por ejemplo bancos, casas de cambio, cajeros automáticos u otras alternativas.

Estacionamiento vehicular: Espacio reservado para el estacionamiento de vehículos automotores.

Gastronomía: Actividad llevada a cabo para la provisión de servicios gastronómicos a través de diversas modalidades: restaurante, bar, confitería, barra, máquinas expendedoras.

Hangaraje y mantenimiento: Actividad efectuada con el fin de ofrecer el servicio de guarda, mantenimiento y mecánica de aeronaves.

Promoción y publicidad: Actividad realizada por empresa prestadoras de publicidad visual estática o promociones diversas.

Protección de equipajes: Actividad a través de la cual se ofrece seguridad y protección para los equipajes transportados por el pasajero.

Retail: Actividad de venta de productos y/o artículos al por menor.

Salones vip: Actividad llevada a cabo por el administrador del aeropuerto, por empresas aerocomerciales o por la Fuerza Aérea Argentina con el fin de atender y asistir en el embarque a los pasajeros de primera clase, autoridades oficiales o personalidades seleccionadas por los prestadores de este servicio.

Servicio de rampa: Actividad consistente en la prestación del servicio de atención en tierra a aeronaves. Algunos de los servicios incluidos en este ítem son: escaleras para pasajeros y tripulaciones, cintas transportadoras para carga y descarga de bodegas, tractor y barra para aeronaves, tractores y carritos portaequipajes/carga, dollies para carga y descarga, trasvasador y plataformas elevadoras de pallets y contenedores, acarreo de equipajes desde y hacia las aeronaves, automóviles, vehículos utilitarios y servicio de ómnibus en plataforma para traslado de pasajeros, personal y tripulaciones, etc.

Telecomunicaciones: Actividad efectuada por empresas de telecomunicaciones para ofrecer servicios de telefonía a través de locutorios y teléfonos públicos, fax, internet, venta de tarjetas telefónicas y venta o alquiler de equipos móviles.

Transporte de caudales: Actividad llevada a cabo por empresas habilitadas para trasladar dinero o valores en el ámbito aeroportuario para ser transportados en aeronaves.

Transporte pre y post aéreo: Actividad de transporte de pasajeros desde y hacia el aeropuerto llevada a cabo por empresas que prestan el servicio a través de distintas modalidades: remises, taxis, bus, minibuses, vans, etc.

Notas

1 Si bien se concesionaron treinta y tres aeropuertos, por problemas legales, hasta la fecha de este trabajo sólo se transfirieron al concesionario 32, restando el de Jujuy.

2 Entre ellos pueden citarse el Aeropuerto de Don Torcuato en la Provincia de Buenos Aires y el de Ushuaia en la de Tierra del Fuego, el primero operado desde mediados de los años cuarenta por sus propios dueños, mientras que el segundo fue construido en los años noventa por la empresa London Supply S.A., que es su actual operador.

3 En el Anexo se incluye una definición del conjunto de actividades no aeronáuticas o comerciales.

4 En el caso de los depósitos fiscales AA2000 tiene una parte del paquete accionario de Terminal de Cargas Argentina S.A..

5 Para eliminar el efecto de la variación en los precios, las cifras se deflactaron utilizando un índice de precios combinado (base enero 2001) compuesto en un 50% por el Indice de Precios al Consumidor (IPC) y 50% por el Indice de Precios al Productor (IPP), ambos nivel general.

REFERENCIAS BIBLIOGRAFICAS

1. Alchian, A. y Demsetz,H., (1972), "Production, information costs and economic organization". American Economic Review,(62), pp.777-795.

2. Coase, R.,(1992), "The institutional structure of production". American Economic Review, (82), pp.713-719.

3. Doganis, R., (1995), La empresa aeroportuaria. Paraninfo.

4. Graham, D., (1995), en Doganis, R. (1995), La empresa aeroportuaria. Paraninfo

5. Ricketts, M., (1994), The Economics of Business Enterprise. Harvester Wheatsheaf.

6. Rubin, P.H., (1978), "The theory of the firm and the structure of the franchise contract". Journal of Law and Economics (21):223-

7. Williamson, O., (1985), The Economic Institutions of Capitalism. Free Press.