Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Permalink

PermalinkEstudios Económicos

versão On-line ISSN 2525-1295

Estud. Econ. v.23 n.46 Bahía Blanca jan. 2006

Medición de la eficiencia técnica mediante el método de la frontera estocástica. El caso del sector manufacturero italiano

Gabriela Schmidt*

Paulina Campión**

* CONICET - Universidad Nacional del Sur, Departamento de Economía. 12 de Octubre y San Juan, 7° piso - (8000) Bahía Blanca. Tel: 0291-4595138 int.2714 / e-mail: gschmidt@uns.edu.ar

** Universidad Nacional del Sur, Departamento de Economía. 12 de Octubre y San Juan, 7° piso - (8000) Bahía Blanca. Tel: 0291-4595138 / Fax: 0291-4595138 / e-mail: paulinacampion@argentina.com

Resumen

El presente trabajo se propone identificar los factores que determinan los diferentes niveles de eficiencia técnica en el sector manufacturero mediante el enfoque econométrico de la frontera estocástica. Dicha metodología se aplica aquí al caso particular del sector industrial italiano1. El mismo presenta características singulares con respecto al resto de los países europeos, debido al predominio de las pequeñas y medianas empresas y a la especialización en sectores maduros. Además, los llamados "distritos industriales" juegan un rol fundamental.

Nuestras estimaciones indican, por una parte, que existe diversidad estructural intersectorial -diversidad de fronteras de eficiencia-, y por otra parte, que la ineficiencia técnica explica la mayor parte de la brecha entre los niveles individuales de eficiencia y las fronteras óptimas.

Clasificación JEL: C4

Palabras claves: Eficiencia técnica; Manufacturas; Diversidad estructural.

Abstract

The purpose of the present work is to identify which are the factors that cause different levels of technical efficiency to exist amongst the manufacturing sector, by means of the stochastic frontier econometric approach. This methodology is applied here to the case study provided by the Italian industrial sector, which has a series of peculiarities compared with those of other European countries. These include a majority of small and medium enterprises, the specialization in mature sectors and the important role played by the so called "industrial districts".

Our estimations point out the existence of intersectoral structural diversity -different efficiency frontiers-. They also indicate that technical inefficiency accounts for the main part of the existing efficiency gaps.

JEL Classification: C4

Keywords: Technical efficiency; Manufactures; Structural diversity.

INTRODUCCION

El concepto de eficiencia en Economía abarca dos dimensiones fundamentales: la técnica y la económica. La primera de ellas es de carácter físico, es decir, se alcanza cuando a partir de una cantidad dada de recursos físicos se obtiene la máxima cantidad posible de producto, o bien cuando una cantidad dada de producto es obtenida a partir de la mínima cantidad posible de inputs físicos. El concepto de eficiencia económica es más amplio, abarcando y excediendo al de eficiencia técnica, puesto que implica la elección entre todos los métodos de producción técnicamente eficientes, a fin de descartar todos aquellos que no garanticen un costo mínimo de producción en términos monetarios para un nivel dado de producto.

Considerando que el concepto de eficiencia económica es abarcativo de las dos variables fundamentales del análisis económico, cantidades físicas y precios, mientras que el concepto de eficiencia técnica sólo capta los aspectos relativos a cantidades físicas, en general resulta más informativo trabajar con el primero de estos dos conceptos de eficiencia. No obstante, en los estudios empíricos este mayor poder informativo que proporciona el análisis de la eficiencia económica se obtiene al costo de un mayor requerimiento de inputs de información, puesto que resulta necesario contar con datos sobre precios además de los datos sobre cantidades físicas de productos e insumos. Además, dependiendo del contexto en el que se desarrolle el estudio y de los objetivos planteados por el analista, la evaluación de la eficiencia técnica tiene una importancia intrínseca que amerita su medición y análisis per se, como ocurre en el caso del presente trabajo.

Para estudiar la eficiencia técnica en el ámbito del sector industrial resulta útil representar una frontera de producción, configurada por todas las combinaciones técnicamente eficientes de insumos y producto, para luego evaluar en términos de la misma el desempeño individual y promedio alcanzado por las distintas empresas.

Existen en la literatura dos métodos básicos alternativos para la construcción de dicha frontera eficiente. Por una parte, es posible elaborar una frontera no paramétrica por medio de programación lineal. Por otra parte, dicha frontera también puede obtenerse a partir del cálculo de una función paramétrica. El enfoque de la frontera estocástica se encuadra dentro de esta última línea, y constituye un avance metodológico con respecto a las primeras representaciones de fronteras de eficiencia paramétricas, las cuales eran determinísticas. Así mismo, existen métodos alternativos para la estimación de la frontera estocástica, los cuales se describen y comparan en el presente trabajo, señalando ventajas y desventajas de cada uno: Mínimos Cuadrados Ordinarios (MCO), Mínimos Cuadrados Ordinarios Modificados (MCOM) y finalmente el procedimiento de Máxima Verosimilitud (MV), que es el que se utiliza posteriormente en el capítulo empírico de la presente investigación.

Las herramientas metodológicas consideradas en el análisis teórico se aplican para estudiar los niveles de eficiencia técnica y sus determinantes en el caso particular del sector industrial italiano, el cual se caracteriza por el predominio de las empresas pequeñas y medianas (PyMEs), rasgo que, junto a su progresiva especialización en la producción y exportación de productos maduros, trabajo-intensivos, lo diferencia significativamente del resto de los principales países europeos. Su nivel de productividad se relaciona directamente con las peculiaridades de su modelo organizativo, fundado sobre la flexibilidad y capacidad de adaptación a las condiciones externas.

Las empresas manufactureras italianas, a fin de lograr el éxito y la ventaja competitiva, concentran su atención principalmente en la eficiente gestión de los procesos productivos, lo que implica que la eficiencia técnica tiene un rol central en su estrategia de negocios. Es por esto que nos hemos propuesto su estudio como argumento del presente trabajo. Concretamente, se pretende individualizar, mediante el empleo del método de la frontera estocástica, cuáles son los factores determinantes de las diferencias evidenciadas en los niveles de eficiencia técnica de las distintas empresas manufactureras italianas, los cuales a su vez generan importantes diferencias en el desempeño general de las mismas.

El presente trabajo está organizado en tres secciones. En la primera de ellas se discute el marco teórico de referencia, es decir, los métodos de estimación de la eficiencia técnica y en particular el enfoque de la frontera estocástica. La segunda sección describe las principales características del sector industrial italiano, a fin de identificar los factores relevantes a incluir en el modelo empírico. La última sección se centra en el análisis econométrico de las fronteras estocásticas estimadas y de dos modelos alternativos propuestos para explicar los diferenciales de eficiencia entre empresas.

I. MARCO TEORICO

I.1. La eficiencia y el enfoque de la frontera estocástica

El concepto de eficiencia productiva se puede representar a través de una frontera de producción o una frontera de costo. La frontera de producción representa la máxima cantidad de producto obtenible con un determinado nivel de factores productivos, mientras que la frontera de costo representa la mínima cantidad de insumos con la cual se puede producir una cantidad determinada de producto. En los dos casos, los productores eficientes son aquellos que se encuentran sobre la frontera, mientras aquellos ineficientes se hallan por debajo de la misma, si se trata de una frontera de producción o por encima, si es una frontera de costo.

La primera referencia sobre la medición empírica de la eficiencia se encuentra en el trabajo de Farrell (1957), que propone medir la eficiencia económica a través de la determinación de la eficiencia técnica y de la eficiencia asignativa, con referencia a la función de producción de las empresas totalmente eficientes. Como esta función no es observable, el autor sugiere dos métodos para estimarla: a) la construcción de una frontera no paramétrica, a través de métodos de programación lineal; b) la estimación de la frontera utilizando una función paramétrica.

A partir del primer método sugerido por Farrell, Charnes, Cooper y Rhodes (1978) desarrollaron la metodología conocida como Data Envelopment Analysis (DEA), que luego fue ampliamente utilizada en la literatura. El segundo método, por otro lado, dio lugar al enfoque de la Frontera Estocástica (FE) que surgió casi simultáneamente a partir de los trabajos de Aigner, Lovell y Schmidt (1977) y Meeusen y Van den Broeck (1977).

Previamente a la utilización de la frontera estocástica, el análisis se realizaba con la frontera determinística. Este enfoque considera que todas las divergencias entre el máximo producto factible y el producto observado se explican por la ineficiencia técnica. Por ello, se trata de un modelo que especifica una frontera común a todos los productores y no discrimina los efectos externos a la empresa que pueden influenciar su desempeño. El método estocástico, por otro lado, incorpora al método de la frontera determinística un componente para absorber aquellos shocks exógenos que son particulares a cada productor. De este modo, es posible descomponer las desviaciones de la frontera en el impacto de la ineficiencia técnica, por un lado, y de los efectos externos, por el otro.

El modelo de la frontera estocástica se define considerando la función de producción como punto de partida:

| i= 1,2,...N | (1) |

Donde yi es el producto de la empresa i; xi es un vector de dimensión (1 x k + 1), con k insumos y por último, β es el vector de los (k + 1) parámetros a estimar. Por lo tanto, la frontera estocástica puede ser escrita como:

| (2) |

|

donde el término de error εi se introduce de forma multiplicativa.

Este término fue llamado error compuesto por ser la suma de dos errores distintos:

-el componente vi es aleatorio con media cero y representa los factores que no dependen de las decisiones de la empresa e influyen sobre el nivel de producto alcanzado (errores de medición, problemas climáticos, insumos no incluidos en la función de producción, etc.). Puede ser negativo o positivo.

-el componente ui es una variable aleatoria no negativa que representa el término de ineficiencia técnica.

A. Niveles de eficiencia técnica

Las primeras estimaciones de eficiencia técnica realizadas correspondían al cálculo de la eficiencia media alcanzada por el grupo de empresas pertenecientes a la misma industria. Análisis posteriores lograron calcular los niveles individuales de eficiencia. De este modo, el nivel de eficiencia técnica alcanzado por el productor individual está dado por el cociente entre el producto realizado por la empresa y el producto potencial determinado por la frontera estocástica. Vale decir,

| (3) |

Por lo tanto, el máximo valor ETi es uno y se alcanza cuando no existe ineficiencia técnica. A su vez, un ETi menor a uno señala la presencia de ineficiencia técnica.

Para estimar ETi es necesario conocer los términos ui, que no son observables. Solamente es observable la diferencia εi = vi - ui1. A este punto, surge el problema de la descomposición del término de error en sus dos componentes. Una propuesta para resolver este problema fue presentada por Jondrow, Lovell, Materov y Schmidt (1982) a partir del uso de la esperanza condicionada de ui dado εi, es decir, f(u / ε), siendo esta esperanza el mejor estimador de los ui.

Por otra parte, para que sea posible esta separación es necesario suponer una distribución de probabilidad para ambos errores. Así, el término v se considera independiente e idénticamente distribuido siguiendo una distribución normal N(0, σ2v). El término ui también se considera independiente e idénticamente distribuido; sin embargo no existe un consenso sobre la distribución a suponer. En este sentido, entre las distribuciones propuestas para la componente de ineficiencia se encuentran: Media Normal, es la distribución más utilizada y los primeros en utilizarla fueron Aigner, Lovell y Schmidt (1977); Exponencial (Meuseen y Van den Broeck, 1977); Normal Truncada introducida por Stevenson (1980) y Normal - Gama, introducida por Greene (1980) y por Stevenson (1980), posteriormente utilizada por Greene en 1990.

El enfoque de la frontera estocástica depende en gran medida de la distribución supuesta para los residuos. De hecho, ésta es la principal crítica al modelo ya que se debe suponer una distribución para los residuos ui sin algún criterio a priori.

B. Estimación de la frontera estocástica

La aplicación del método de Mínimos Cuadrados Ordinarios (MCO) a la frontera estocástica (ecuación 2) genera estimadores consistentes no sesgados de los parámetros tecnológicos βn de la función de producción, pero no de la constante β0 que está negativamente sesgada. La razón de este resultado es que en el caso de una frontera estocástica los ui son mayores o iguales a cero y el término de error εi = vi - ui es asimétrico, por lo tanto, la esperanza del error compuesto no es cero, sino negativa: E(εi) = - E(ui) ≤ 0 .

Por otra parte, la estimación con MCO no genera estimadores de los niveles de eficiencia de cada empresa en particular y por ende, este método no es adecuado para estimar la función 2. Concretamente, la estimación de los parámetros de la frontera estocástica puede ser realizada con dos métodos diferentes: la aplicación del Mínimos Cuadrados Ordinarios Modificados, que ajusta una estimación de MCO, o bien la aplicación de Máxima Verosimilitud.

a) Mínimos cuadrados ordinarios modificados (MCOM)

Este procedimiento fue introducido por Richmond (1974) y se compone de dos partes. Para la primera parte no es necesario ningún supuesto sobre la distribución de los términos de error. Se trata de estimar la ecuación 2 utilizando el método MCO y obteniendo, de esta manera, los estimadores de los parámetros tecnológicos. En la segunda etapa, es necesario sin embargo suponer una forma funcional para los términos de ineficiencia. En este caso, se efectúan dos correcciones a los resultados de la primera parte: a) se incrementa el valor de la intersección (β0) en una cantidad igual a la media estimada de los ui, que se obtiene a su vez de los momentos de los residuos MCO; b) se corrigen los residuos MCO en el sentido opuesto. Con estas correcciones se obtiene un estimador no sesgado de la constante y de la varianza. Con los residuos modificados, además, se calculan los niveles individuales de eficiencia técnica.

La utilización del método MCOM implica que la intersección modificada no necesariamente cubrirá todas las observaciones y que si una observación tiene residuos MCO suficientemente grandes es posible que el nivel de eficiencia técnica sea mayor a uno (ETi > 1 ).

b) Máxima verosimilitud (MV)

Este método, sugerido por Afriat (1972) y utilizado por Greene (1980) y Stevenson (1980) consiste en maximizar la función de log-likelihood. Por ello es necesario suponer una distribución para los dos elementos de error desde el inicio. Seguidamente se calculan en forma simultánea todos los estimadores de los parámetros tecnológicos, de los parámetros de eficiencia2, de la varianza ( σ2 = σ2u + σ2v ) y, por ende, del parámetro λ (λ = σ2u / σ2v)3; obteniendo entonces estimadores consistentes y asintóticamente eficientes.

Battese y Corra4 aconsejaron utilizar el parámetro γ = (σ2u / σ2) en lugar del parámetro λ5. La razón que argumentaron estos autores es que el primer parámetro limita los valores posibles en la maximización de la función log-likelihood, ya que varía entre cero y uno, mientras el segundo puede ser igual a cualquier valor no negativo. De este modo, si γ = 0 cualquier desviación respecto a la frontera se debe a ruido aleatorio, mientras que en el caso opuesto, γ =1, todas las desviaciones de la frontera se explican por la presencia de ineficiencia técnica.

La frontera estocástica estimada con el método de MV es la envolvente de todas las observaciones. Además, con los residuos MV es posible calcular los niveles individuales de eficiencia técnica, que por construcción son O < ETi ≤ 1.

c) MCOM y MV: un análisis comparado

Un primer aspecto a considerar es la influencia que tienen en estos métodos, los distintos supuestos sobre la distribución de los ui. Es decir, analizar los posibles problemas que podrían verificarse si no se eligiera la distribución adecuada. Como se mencionó en la sección anterior, en el caso de MCOM se debe suponer una distribución en la segunda parte, es decir, en el momento en el cual se ajusta la estimación MCO. Por ello, las estimaciones de los parámetros tecnológicos no son sensibles al tipo de distribución. En el método de MV, sin embargo, es necesario este supuesto desde el principio y entonces, elegir una distribución errónea puede afectar también la estimación de los parámetros de la función de producción.

Otra diferencia entre los estimadores de los dos métodos se refiere al tipo de frontera eficiente estimada. El método de MCOM no es eficiente en el sentido que ajusta solamente la estimación de la intersección obtenida con la aplicación de MCO dejando todas las otras estimaciones de los parámetros tecnológicos sin modificaciones. Esto hace que la estructura de la frontera eficiente sea la misma que la estructura productiva de la empresa menos eficiente6.

Por otro lado, el método de MV admite que existan diferencias entre la tecnología eficiente y la tecnología estimada por MCO, lo cual indica una ventaja de MV ya que los productores eficientes tal vez hayan alcanzado esta posición porque hayan aprovechado oportunidades de sustitución y de escala.

En conclusión, la frontera eficiente MCOM es la misma frontera MCO trasladada hacia arriba, mientras que la tecnología eficiente MV es distinta y envuelve a todas las observaciones.

La informática ha simplificado ampliamente la aplicación del método MV, resultando así el método más utilizado en los estudios empíricos. No obstante, no existe un consenso sobre la superioridad absoluta de MV respecto a MCOM. Asintóticamente los estimadores MV son superiores, pero aún no son claras las propiedades de los estimadores para las muestras finitas.

Estudios basados en la metodología Monte Carlo (Olson, Schmidt y Waldman, 1980) concluyeron que para muestras de pequeñas dimensiones, con menos de 200 observaciones, los estimadores MCOM son más eficientes, mientras que en muestras de mayores dimensiones son más eficientes los estimadores MV. Por otra parte, a partir de otro experimento de Monte Carlo, Coelli (1995)7 señala que los estimadores MV son superiores a los MCOM en todos los casos, si el peso de la ineficiencia técnica en la varianza total (parámetro γ) es grande. En consecuencia, este autor sugiere utilizar el método MV siempre que sea posible.

I.2 Modelo de los efectos de ineficiencia

A partir de los resultados obtenidos con las estimaciones precedentes es posible realizar una estimación posterior sobre los determinantes de los efectos de ineficiencia. Se trata de una regresión en la cual los efectos de la ineficiencia estimada se explican por una serie de variables independientes. Estas variables reflejan los factores internos a la empresa que determinan su eficiencia técnica y explican las diferencias de eficiencia entre empresas pertenecientes a la misma industria. Entonces, en esta regresión se supone que los ui no están idénticamente distribuidos sino que dependen de características internas.

La principal crítica a este método compuesto de dos etapas, es que en la estimación de la frontera estocástica (ecuación 3), es decir en la primera regresión, se debe suponer que los ui están independiente e idénticamente distribuidos para estimar los niveles individuales de ineficiencia8. Para resolver ese problema se desarrollaron diversas propuestas9. El modelo de Battese y Coelli del año 1995 (Coelli et al, 1998) de la frontera estocástica supone que el componente de ineficiencia técnica es una variable aleatoria no negativa distribuida independientemente, pero no idénticamente siguiendo una Normal Truncada:

|

donde zi es un vector (M x 1) que representa todas las variables observables que explican la ineficiencia técnica y δ es un vector (1 x M) con los parámetros de ineficiencia a estimar, incluida una constante.

El modelo no considera ni la posible correlación entre los errores estocásticos, ni la presencia de heterocedasticidad en los dos componentes de error.

Para aplicar el método MV se redefine la función log-likelihood a partir de los parámetros σ2 (σ2 = σ2u + σ2v) y γ (γ = σ2u / σ2).

Es interesante mencionar que en el caso en el cual los parámetros δ y el estimador γ son iguales a cero, la frontera estocástica estimada es equivalente a la frontera que se estimaría eficientemente a través del método MCO. Por otra parte, si todos los parámetros d son iguales a cero excepto la constante, el modelo resultante es el de Stevenson (1980, con la distribución Normal Truncada) donde el δ0 se debe interpretar como μ.

I.3 Consideraciones adicionales sobre las fronteras estocásticas

El análisis teórico y empírico desarrollado en el presente trabajo se limita al estudio de la frontera estocástica de producción. Sin embargo, se debe mencionar que en la literatura sobre la frontera se desarrollaron las formas duales de las funciones de producción incorporando supuestos sobre el comportamiento de los agentes. Partiendo del objetivo de maximización del beneficio o de minimización de costos, diversos autores han estimado fronteras estocásticas de beneficios y de costos10.

Estos modelos presentan ventajas adicionales al método de la frontera de producción como, por ejemplo, la posibilidad de estimar la eficiencia económica alcanzada por las empresas individuales y de descomponerla en sus dos partes: la eficiencia técnica y la eficiencia asignativa. Asimismo consienten el estudio de tecnologías multi-producto. Naturalmente, presentan sus propios problemas como la necesidad de disponer de los precios, de suponer el tipo de comportamiento de los agentes (minimización de costos, maximización de beneficios) y de adoptar supuestos restrictivos en las formas funcionales utilizadas. La estimación de la frontera estocástica de producción, en cambio, no supone ningún tipo de comportamiento y permite estimar solamente los niveles de eficiencia técnica, sin incorporar los precios.

En términos más generales, el enfoque de la Frontera Estocástica presenta varias ventajas ya que permite estimar la frontera eficiente para un grupo de empresas y comprobar la presencia de ineficiencia, realizando pruebas de hipótesis a la estructura de la tecnología de producción. Al mismo tiempo, admite la separación entre el componente de ineficiencia y el componente de ruido aleatorio.

Este enfoque, por otro lado, no carece de inconvenientes. Entre los mismos es posible mencionar que el ruido estocástico puede afectar la forma y la posición de la frontera, mientras que la presencia de outliers puede modificar significativamente los resultados. Además, si el número de observaciones es bajo respecto al número de insumos o de productos, muchas de las empresas de la muestra aparecerán sobre la frontera. La elección a priori de una determinada función para representar la tecnología y de la distribución de probabilidad para los efectos de ineficiencia es arbitraria. Las distribuciones generales, como la Normal Truncada, reducen este último problema.

II. PRINCIPALES CARACTERISTICAS DE LA INDUSTRIA MANUFACTURERA ITALIANA

La posición de Italia dentro del panorama empresario europeo es muy particular. En efecto, posee el mayor número de empresas en Europa, constituyendo el 20% del total del sector privado extra agrícola de la Comunidad. Además, más del 95% de las firmas italianas son microempresas y pequeñas empresas, un hecho que distingue de manera significativa a Italia del resto de los países de la UE-1511. Otra diferencia es que Italia se ha especializado progresivamente en la producción y la exportación de productos "maduros", trabajo-intensivos, que típicamente son producidos por las PyMEs, especialmente en los llamados "distritos industriales".

En la interpretación de esta realidad, la dimensión territorial -entendida como abarcativa de la variedad y variabilidad del modo en que la empresa interactúa con su ambiente- asume una importancia considerable. En efecto, las particularidades del sistema productivo italiano tienen origen en el proceso autónomo de industrialización que se produjo en las regiones denominadas de la "Tercera Italia" en los años de la posguerra de la Segunda Guerra Mundial, a partir de la afirmación espontánea de PyMEs, el cual cambió profundamente la estructura productiva italiana. Con anterioridad a este proceso, ésta podía analizarse en clave dual (el Norte industrializado y desarrollado frente al atrasado Sur), pero luego del mismo se ha hecho necesaria una adecuación radical de los modelos interpretativos del desarrollo.

Luego de una fase de capitalismo oligopólico durante los años 50-60, siguió una de capitalismo flexible en los 80 y 90. Mientras la primera estuvo caracterizada por la producción en masa de bienes estandarizados, en plantas de gran tamaño y con el empleo de mano de obra relativamente poco calificada, la segunda estuvo dominada por la llamada "especialización flexible", fruto del auge de las PyMEs, para las cuales esta mayor flexibilidad constituye su principal ventaja competitiva frente a la gran empresa. La especialización flexible implica una estrategia de permanente adaptación de la empresa, en función de las cambiantes exigencias del mercado, volcada a la producción de bienes diferenciados con el empleo de mano de obra calificada.

Los sistemas locales de gran empresa se mantienen localizados hoy en día principalmente en el Noroeste, concretamente en la región del Piemonte, en el Mezzogiorno (Sur), excepto en las regiones de Campania y Sardegna, y en menor medida en las regiones de Friuli y Venezia-Giulia (Noreste). Los sistemas locales de pequeña empresa consolidan y extienden su presencia en el Noreste y el Centro, trazando un área que va desde la Lombardia oriental hasta el Veneto y Emilia Romagna, en el extremo Este del país, y luego continúa hacia algunas regiones centrales: Toscana, Umbria y Le Marche. Emergen también -si bien en forma aislada- en el Mezzogiorno, en Abruzzo y Puglia. Finalmente, los sistemas locales de pequeña y mediana empresa se integran con aquellos de pequeña empresa principalmente en la Italia del Noreste y Central, siendo más numerosos en Lombardia, Emilia Romagna y Umbria.

El cruce entre categorías de sistemas locales de empresa y clases de industrias manufactureras muestra una elevada correlación entre los sistemas locales industriales constituidos por formas organizativas de la producción en las cuales prevalecen las PyMEs, con la presencia de industria ligera. De hecho, en los sistemas locales de pequeña empresa se concentran sobre todo las industrias del calzado y artículos de cuero, la industria del mueble y la madera, la industria de la indumentaria, la de los juguetes y la de fabricación de instrumentos musicales. En los sistemas locales de pequeña y mediana empresa predominan las industrias textiles y las industrias mecánicas. Por su parte, en los sistemas locales de gran empresa se concentran sobre todo las industrias pesadas y de proceso, como la industria de medios de transporte, las industrias químicas, de la goma y el plástico, las industrias metalúrgicas y petrolíferas, las industrias electromecánicas y las industrias del papel y la imprenta. Finalmente, las industrias alimenticias y aquellas relacionadas con el procesamiento de minerales no metalíferos se concentran respectivamente en las zonas agrícolas y de actividades extractivas.

Pasando a relacionar los diversos sistemas locales mencionados con el mercado de trabajo, surge que la mayor proporción de la ocupación manufacturera se concentra en los sistemas locales de pequeña y mediana empresa, seguida de cerca por los sistemas locales de pequeña empresa. Sin embargo, los sistemas de gran empresa presentan una proporción de empleo manufacturero netamente inferior. En tanto, los sistemas locales alimentarios y extractivos exhiben una cuota de ocupación manufacturera notablemente inferior, siendo esta situación coherente con su naturaleza de sistemas locales relativamente menos industrializados.

En el análisis de los sistemas locales de pequeña empresa asume una importancia fundamental el concepto de distrito industrial. Siguiendo a Becattini (1991), éste se define como una entidad socio-territorial caracterizada por la activa presencia de una comunidad de personas y de una población de empresas en un área delimitada por la naturaleza y la historia. Sintéticamente, los distritos industriales se caracterizan por la aglomeración geográfica en un territorio bien definido, la presencia de PyMEs, un fuerte y relativamente homogéneo ambiente socio-cultural, la existencia de fuertes relaciones a monte y a valle entre las empresas pertenecientes al distrito, y la presencia de instituciones públicas y privadas que dan soporte a esta realidad. La importancia del distrito no viene dada solamente por el elemento económico -la especialización sectorial- y territorial -concentración geográfica-, sino por el conjunto de relaciones complejas entre personas, empresas y territorio.

La implicancia económica de todo esto es que las empresas pertenecientes a los distritos industriales se benefician a través del logro de una importante eficiencia colectiva, ya que juntas generan economías externas, tanto pasivas -que emergen en modo automático por el solo hecho de la existencia del distrito- como activas -buscadas en forma consciente, producto de la acción conjunta-. Generalmente, las economías externas de tipo pasivo emergen de la mayor disponibilidad de trabajo y de insumos especializados, del más fácil acceso al conocimiento técnico y de la rápida difusión de la información, y del mejor acceso al mercado debido al hecho de que la concentración de oferentes atrae la demanda. Por otra parte, las acciones conjuntas pueden ser de distinto tipo: verticales -cooperación a monte con los proveedores o a valle con los compradores-, horizontales -entre dos o más productores locales, para distintos fines, como pueden ser la adquisición conjunta de insumos o la venta bajo una marca colectiva-, o bien multilaterales -entre un gran número de productores locales-. Algunos ejemplos de la cooperación multilateral están dados por las asociaciones de comercio, la participación conjunta en ferias y muestras, y la provisión colectiva de servicios para el desarrollo de las actividades productivas, entre otros.

Los distritos industriales se han desarrollado en Italia en varios sectores: metalmecánico, textil y de la indumentaria, calzado, productos de piel y cuero, muebles y madera, cerámica y vidrio, entre otros. Territorialmente, se concentran casi exclusivamente en el Noreste y en algunas regiones del Centro (Toscana y Le Marche), con limitados apéndices en el Mezzogiorno.

El nivel de competitividad del sistema productivo de pequeñas dimensiones se relaciona estrechamente con las peculiaridades del modelo organizativo, fundado sobre la capacidad de flexibilidad y de adaptación a las condiciones externas, tanto de tipo económico como de otra naturaleza. Las PyMEs manufactureras italianas, a fin de lograr el éxito y la ventaja competitiva, concentran su atención principalmente sobre la función de producción y sobre la eficiente gestión de los procesos productivos. Es decir, que en Italia el comportamiento empresario se orienta en forma preponderante al producto y a la optimización de los procesos productivos, más bien que al mercado de colocación.

III. ANALISIS ECONOMETRICO

III.1. Modelo a estimar

Este capítulo consiste en la estimación de la frontera estocástica y de los modelos de los efectos de ineficiencia técnica. Para este objetivo se utilizará el programa FRONTIER 4.1, desarrollado por Coelli en 1996 que permite estimar los parámetros de la frontera estocástica (de producción o de costo) a través de la maximización de la función log-likelihood y estimar los niveles medios e individuales de eficiencia. Además, admite la posibilidad de realizar la regresión adicional para explicar los diversos niveles de eficiencia individual.

El programa permite la estimación de diversas variantes: corte transversal y panel de datos con cualquier tipo de función lineal en los parámetros; el supuesto de una distribución Media Normal o Normal Truncada; la posibilidad de considerar la eficiencia variable en el tiempo. En el caso de esta investigación, la frontera estocástica a estimar se basa en datos de corte transversal procedentes de la base Mediocredito Centrale sobre el sector manufacturero italiano para el año 2000, la cual comprende 4680 empresas tomadas del universo de las empresas manufacturaras italianas.

La muestra está estratificada en función de la industria de pertenencia, la ubicación geográfica y la dimensión de las empresas. En el caso de las empresas con entre 11 y 500 trabajadores los datos fueron tomados de una muestra aleatoria, mientras que para las empresas con más de 500 trabajadores se hizo un censo.

Los datos recogidos son tanto cuantitativos como cualitativos. Los datos cuantitativos provienen de los balances de las empresas. Los datos cualitativos se refieren, entre otras cosas, a cuestiones como la estructura de la propiedad de las empresas, su grado de internacionalización y su actitud frente a la innovación.

El método a utilizar se descompone en dos grandes etapas. En primer lugar, partimos de una función de producción de tipo Cobb - Douglas, que es la más utilizada en la literatura, y por ello la frontera será una frontera de producción. Utilizamos una transformación logarítmica ya que el programa admite sólo funciones lineales, obteniendo de este modo estimaciones de las elasticidades del producto respecto a los insumos. Como deseamos trabajar con una frontera estocástica, en vez de una determinística, agregamos al término de error que refleja la ineficiencia técnica, el término de error con media cero que incorpora los factores externos a la empresa que afectan su desempeño.

La segunda parte consiste en la estimación de un modelo orientado a la explicación de la ineficiencia técnica. Por ello, a partir de los resultados obtenidos en la primera parte se realiza una segunda regresión en la cual los residuos pasan a ser la variable dependiente y se propone una serie de variables independientes para explicar su comportamiento.

Para estimar la frontera se supone que los términos de error se distribuyen como sigue:

|

ui e vi se distribuyen independientemente entre sí y respecto a los regresores.

Como los efectos de ineficiencia siguen una distribución truncada, se debe estimar un parámetro adicional, μ. Esta distribución, entonces, pasa a ser una representación de la eficiencia más flexible de la distribución Media Normal.

El modelo a estimar entonces se compone por la frontera estocástica de producción y el modelo de los efectos de ineficiencia, del cuál se presentan dos modelos alternativos, 1 y 212.

A. Frontera estocástica de producción:

lny = β0 + β1 lnk + β2 lnhsl + β3 lnlsl + Σs βs sects + vi - ui

donde la variable "sects" indica las diversas variables dicótomas que diferencian los sectores productivos (s = 1... 13) a los cuales pertenecen las empresas.

B. Modelo de efectos de ineficiencia

-Modelo 1:

ui = δ0 + δ1 NO + d2 NE + δ3S + δ4 edad + δ5 tam + δ6 exp + δ7 IED + δ8 cons + δ9 acuerdos + δ10 ayudas + δ11 bolsa + δ12 raccred + δ13 grupo + δ14 ISO9000 + δ15 invI&D + δ16 invICT + δ17 innov + δ18 fami + wi

-Modelo 2:

ui = δ0 + δ1 NO + δ2 NE + δ3 S + δ4 nuevas + δ5 antiguas + δ6 gdes + δ7 peq + δ8 exp + δ9 IED + δ10 cons + δ11 acuerdos + δ12 ayudas + δ13 bolsa + δ14 raccred + δ15 grupo + δ16 ISO9000 + δ17 invI&D + δ18 invICT + δ19 innov + δ20 fami + wi

III.2. Variables

A. Frontera estocástica de producción

Facturación. Es la variable explicada. Dado que no existen datos sobre la producción física corriente ni sobre su valor, hemos elegido el facturado como proxy, el cual indica el valor de la producción vendida en el período13. Hicimos esta elección teniendo en cuenta que se trata del recurso predominante en la literatura en estos casos. De este modo, la variable endógena de la regresión es el logaritmo natural del facturado, a la cual hemos llamado "lny".

Capital. Es uno de los dos insumos que típicamente integran la función de producción, junto al trabajo. Lo hemos incorporado en la regresión a través de una variable cuantitativa que toma el valor total bruto14 del stock de capital en el año 2000, según el valor en libros de los activos de la empresa. Nuestra variable, "lnk" es el logaritmo natural de este valor.

Trabajo altamente calificado. El trabajo es el otro insumo que típicamente integra la función de producción. En la presente investigación hemos decidido desagregarlo en dos variables, según su grado de calificación. Fundamentándonos en las teorías sobre el capital humano, esperamos que el aporte de los trabajadores altamente calificados a la producción y al facturado se revele significativo. El criterio que hemos seguido para distinguir entre trabajadores altamente calificados y con baja calificación es el título universitario. La variable que designa al trabajo altamente calificado en nuestra regresión se denomina "lnhsl" y toma el logaritmo natural del valor obtenido sumando uno al número de trabajadores con título universitario que tiene la empresa15.

Trabajo con baja calificación. La variable se denomina "lnlsl", y toma el logaritmo natural del número de trabajadores sin título universitario que tiene la empresa.

Sectores productivos. Bajo la hipótesis de que la frontera de la eficiencia técnica no es la misma para todos los sectores manufactureros, hemos decidido incluir diversas variables dicótomas para obtener así, en el caso en que las mismas resulten significativas, fronteras distintas para los diversos sectores. Para operar la separación sectorial hemos seguido la clasificación de las actividades manufactureras de Ateco16, que las divide en 14 sectores (del DA al DN). Hemos utilizado por lo tanto 13 variables dicótomas, introducidas en modo aditivo, tomando como categoría base el sector DN. Cada una de estas variables sectoriales toma el valor 1 para las empresas pertenecientes al sector que designan y 0 para el resto.

B. Modelos de los efectos de ineficiencia17

-Modelo 1

Macro área. En el sistema productivo italiano existen cuatro macro áreas geográficas claramente diferenciadas: Noroeste, Noreste, Centro y Sur e Islas. Los efectos diferenciales causados por la pertenencia a una macro área específica han sido recogidos a través de tres variables dicótomas ("NO", "NE" y "S"), tomando el Centro como categoría base. La variable "NO" toma el valor 1 para las empresas localizadas en el Noroeste italiano y 0 para el resto. La variable "NE" toma el valor 1 para las empresas localizadas en el Noreste y 0 para el resto. La variable "S" toma el valor 1 para las empresas localizadas en el Sur e Islas y 0 para el resto. A priori esperamos, sobre la base del precedente dado por la abundante literatura sobre la industria italiana, que los coeficientes de las variables "NO" y "NE" tengan un signo negativo, reflejando ello una mayor eficiencia respecto al Centro, y que el de la variable "S" tenga un signo positivo, indicando una menor eficiencia relativa.

Edad. Esta variable ("edad") toma el número de años transcurridos entre la constitución de la empresa y el período en análisis (año 2000). A priori esperamos un signo negativo, hipnotizando que con el transcurso del tiempo las empresas se tornan más eficientes a causa de la experiencia adquirida.

Tamaño. Esta variable ("tam") toma en número de trabajadores que tiene la empresa. Dado que existen ventajas de eficiencia tanto en las empresas grandes (ej: economías de escala) como en las pequeñas (ej: mayor flexibilidad y adaptabilidad), no tenemos una expectativa a priori relativa al signo del coeficiente.

Exportación. Es una variable dicótoma ("exp") que toma valor 1 para las empresas exportadoras y 0 para el resto. A priori esperamos un signo negativo, considerando que el hecho de exportar implica la exposición a una mayor competencia y por lo tanto requiere de un mayor esfuerzo en la búsqueda de los factores conducentes a una mayor competitividad, entre los cuales figura la eficiencia en el proceso productivo.

Realización de Inversión Extranjera Directa (IED). Es una variable dicótoma ("IED") que toma valor 1 para las empresas que han realizado IED y 0 para el resto. A priori esperamos un signo negativo, considerando que la presencia en los mercados externos a través de inversiones locales puede crear diferenciales de eficiencia en a favor de las empresas que realizan IED, en relación a aquellas que no se internacionalizan o bien lo hacen a través de formas que implican un menor compromiso con el mercado externo en cuestión (ej: exportando simplemente).

Pertenencia a Consorcios. Es una variable dicótoma ("cons") que toma valor 1 para las empresas que pertenecen a algún tipo de consorcio (de exportación, de investigación científica y tecnológica, etc.) y 0 para el resto. A priori esperamos un signo negativo, puesto que existen importantes economías externas que se originan en la pertenencia a estas entidades (ej: menores costos legales y logísticos, mejor acceso a servicios de consultoría, mayor poder negociador).

Acuerdos con empresas extranjeras. Es una variable dicótoma ("acuerdos") que toma valor 1 para las empresas que han realizado algún tipo de acuerdo con empresas extranjeras durante el período en análisis (acuerdos de colaboración técnico-productiva, acuerdos de colaboración comercial, etc.) y 0 para el resto. A priori esperamos un signo negativo, considerando que los beneficios a que dan lugar tales acuerdos (ej: mejor acceso a mercados, condiciones más favorables para la importación de insumos) favorecen una mayor eficiencia relativa en las empresas que los realizan.

Ayudas del Estado. Es una variable dicótoma ("ayudas") que toma valor 1 para las empresas beneficiarias de algún tipo de ayuda de parte del estado18 y 0 para el resto. Las intervenciones estatales de este tipo buscan incrementar la eficiencia de las empresas a las cuales se direccionan; sin embargo, existe el riesgo de que induzcan una reducción en el incentivo interno de las empresas beneficiarias a producir con la mayor eficiencia alcanzable. En consecuencia, el signo esperado es indefinido.

Bolsa. Es una variable dicótoma ("bolsa") que toma valor 1 para las empresas con acciones, que cotizan en la Bolsa y 0 para el resto. A priori esperamos un signo negativo, por cuanto estas empresas deben adecuarse a reglas específicas de transparencia y enfrentar mayores controles, lo cual creemos que las obliga a un desenvolvimiento más eficiente.

Racionamiento Crediticio. Es una variable dicótoma ("raccred") que toma valor 1 para las empresas financieramente racionadas19 y 0 para el resto. A priori esperamos un signo positivo, bajo la hipótesis de que el racionamiento crediticio influye negativamente sobre la eficiencia de las empresas, puesto que limita la realización de inversiones y actividades redituables y convenientes a las posibilidades que brinde el flujo de caja.

Pertenencia a un grupo económico. Es una variable dicótoma ("grupo") que toma valor 1 para las empresas que forman parte de un grupo económico20 y 0 para el resto. El motivo de su inclusión es que las empresas que no son independientes siguen criterios de gestión relacionados a los del grupo, cosa que tiene como consecuencia un desenvolvimiento distinto, en términos de eficiencia, respecto a las independientes, aunque no podemos afirmar a priori si estas empresas deberían ser más o menos eficientes que el resto. Por un lado se puede pensar que si una empresa controla a otras, esto pone de manifiesto una posición fuerte en los mercados, por lo cual es de esperar que sea muy eficiente. En el caso de una empresa controlada, se puede argumentar que esta situación tiene una influencia positiva sobre la eficiencia porque le permite la aplicación de criterios operativos provistos por la controlante que ya se han evidenciado eficientes en otros contextos. Por otra parte, sin embargo, también las empresas independientes pueden tener algunas ventajas, si pensamos por ejemplo en el caso de las empresas de los distritos industriales, que han alcanzado una altísima eficiencia optimizando su relación con el entorno. Por ende, el signo esperado es ambiguo.

Certificación de la calidad. Es una variable dicótoma ("ISO9000") que toma valor 1 para las empresas que poseen la certificación de cumplimiento de las normas ISO 9000 y 0 para el resto. Esperamos un signo negativo, indicativo de que la necesidad de cumplir con estas normas constituye un aliciente para incrementar la eficiencia interna.

Innovación. Es una variable dicótoma ("innov") que toma valor 1 para las empresas que han realizado innovaciones de cualquier tipo (de producto, de proceso, en la organización y/o gestión) y 0 para el resto. Esperamos un signo negativo, bajo la hipótesis de que la innovación, además de ser indicativa de una actitud dinámica y proactiva de la empresa, permite generar respuestas creativas frente a los cambios en el ambiente.

Inversión en actividades de Investigación y Desarrollo (I&D). Es una variable dicótoma ("invI&D") que toma valor 1 para las empresas que han realizado I&D y 0 para el resto. Esperamos un signo negativo, bajo la hipótesis de que los nuevos conocimientos y aplicaciones así obtenidos conducen a ganancias de eficiencia.

Inversión en tecnologías de la información y comunicación. Es una variable dicótoma ("invICT") que toma valor 1 para las empresas que han invertido en la incorporación de tecnologías de la comunicación y la información y 0 para el resto. Nuestra hipótesis a priori es que estas empresas se revelarán más eficientes que aquellas que no han hecho inversiones de este tipo, valorando la importancia fundamental que hoy en día tienen Internet y los diversos instrumentos informáticos en las distintas funciones empresariales (ej: gestión de los inventarios, del personal, promoción de la empresa, e-commerce). Por esto esperamos un signo negativo.

Gestión Familiar. Es una variable dicótoma ("fami") que toma valor 1 para las empresas de conducción familiar y 0 para el resto. Por el hecho de que en las empresas familiares los criterios que rigen la selección del personal y el funcionamiento operativo de la empresa a menudo no corresponden a la lógica de la eficiencia económica exclusivamente, sino que suelen incluir consideraciones y objetivos de tipo personal y familiar, pensamos que las mismas se revelarán menos eficientes que aquellas no familiares. Por esto, a priori esperamos un signo positivo.

-Modelo 2

Considerando que centrar la atención en los valores extremos que toma una variable a veces puede arrojar más luz sobre el argumento bajo análisis que considerar la misma variable en el continuo, hemos decidido proceder de esta manera en el caso específico de las variables que captan la edad y la dimensión de las empresas. Para ello introdujimos cuatro variables dicótomas, dos relativas a la edad y dos relativas a la dimensión, a través de las cuales hemos procurado analizar qué impacto tiene sobre la eficiencia la pertenencia de la empresa a alguno de los siguientes extremos: el 20% de las empresas más nuevas de la muestra, el 20% de las más antiguas, el 20% de las más pequeñas y finalmente, el 20% de las más grandes. Las variables se denominan respectivamente "nuevas", "antiguas", "peq" y "gdes", y cada una toma el valor 1 para las empresas pertenecientes a la categoría que representa y 0 para el resto. Para evitar problemas de multicolinealidad, hemos dejado fuera de esta segunda regresión las variables "edad" y "tam". En el caso de "nuevas" esperamos un signo positivo, reflejando la desventaja en términos de eficiencia de las empresas más jóvenes y por tanto más inexpertas y con un conocimiento menos acabado de la operatoria del mercado en el cual se insertan. Por contraposición, esperamos un signo negativo para "antiguas". En el caso de "peq" esperamos un signo negativo, indicativo de las ventajas de eficiencia que las empresas más pequeñas derivan de su mayor flexibilidad interna, la cual les permite adaptarse más velozmente a los cambios en el ambiente. Finalmente, para "gdes" también esperamos un signo negativo, reflejando las ventajas de eficiencia que derivan del aprovechamiento de economías internas de escala.

III.2. Resultados obtenidos

Los resultados obtenidos mediante la estimación de los dos modelos se asemejan mucho, no existiendo diferencias importantes en la significatividad ni en los signos de los coeficientes de regresión obtenidos. No obstante, existen algunas divergencias que resulta interesante analizar21+.

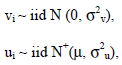

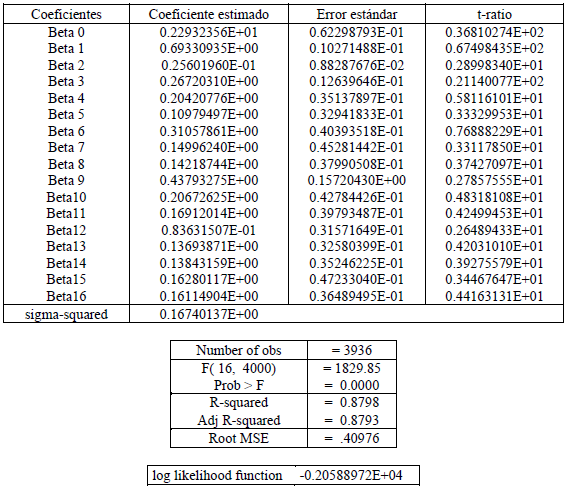

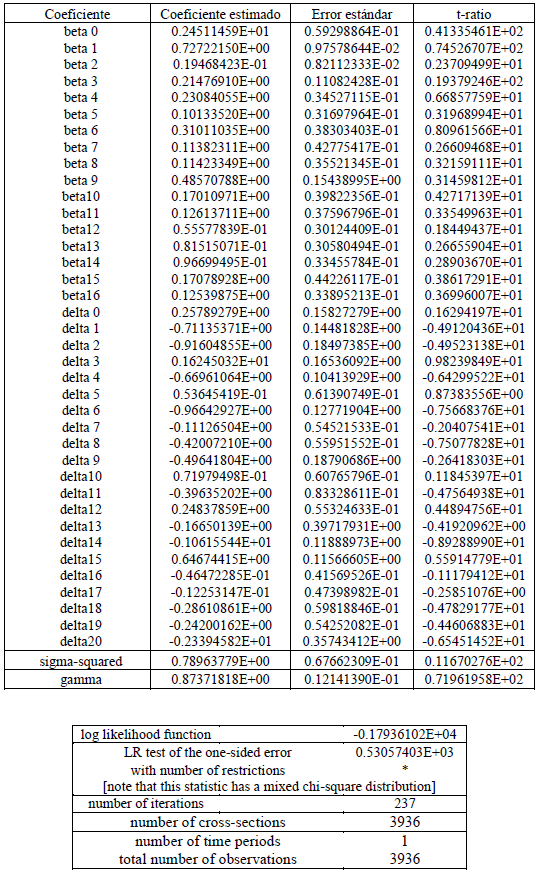

La hipótesis nula de que todos los parámetros son no significativamente distintos de cero se puede comprobar con la prueba estadística generalised likelihood-ratio (LR), que sigue una distribución X2. El programa FRONTIER proporciona directamente este ratio, a partir del cual podemos someter a prueba la presencia de las fronteras estocásticas y de los efectos de ineficiencia técnica. El valor absoluto del ratio LR es 505.67 (530.57), indicando que con el máximo nivel de confianza (99%) se rechaza la hipótesis nula. Este resultado indica la presencia de ineficiencia técnica y por ende la frontera estocástica difiere de la que podría estimarse a través de MCO. Gama tiene un valor de 0.80 (0.87), señalando que el 80% (87%) de la varianza es explicado por la presencia de ineficiencia técnica22 y el resto es aleatorio.

A. Frontera estocástica de producción

Observando los resultados obtenidos con el método de MCO23, surge que las variables independientes propuestas logran explicar considerablemente bien las variaciones en el facturado (R2=0.87). La prueba de relevancia conjunta de todos los regresores (prueba F) confirma este resultado con el máximo nivel de confianza.

La bondad del ajuste global de la regresión es elevada, al mismo tiempo que la totalidad de los regresores resultan individualmente significativos -la mayoría con una confianza del 99%-, lo cual es un primer factor indicativo de que no existe una multicolinealidad severa. Tampoco existen altas correlaciones entre parejas de regresores. Por el contrario, como lo muestra la matriz de correlaciones, las mismas son en su mayoría bajas, si bien en algunos casos se observan valores intermedios (entre 0.4 y 0.66). El Factor de Inflación de la Varianza (FIV) tiene un valor medio de 2.04, y se encuentra en general por debajo de 3, superando este valor únicamente para dos regresores: el capital (3.87) y el trabajo con baja calificación (3.53). Estos valores del FIV, muy inferiores al límite práctico de 10 a partir del cual se suele considerar que la multicolinealidad es grave, refuerzan las apreciaciones anteriores acerca de la levedad de este problema en nuestro caso. La medida de tolerancia (TOL= 1/FIV) es superior a 0.5 para la mayoría de los regresores, indicando una colinealidad leve a media, mientras que los valores más cercanos a cero, indicativos de una multicolinealidad más severa, se presentan en el caso del capital (0.258317), el trabajo con baja calificación (0.282997) y el sector DJ (0.363588).

La prueba Breusch-Pagan-Godfrey arrojó un valor X2=25.44, que no permite rechazar la hipótesis nula de homocedasticidad, al nivel de significación del 99%.

Comparando los resultados obtenidos a través del método de MV con los provenientes de la estimación por MCO, se observa que no existen diferencias importantes entre las estimaciones de parámetros tecnológicos provistos por los dos métodos, salvo en el caso del intercepto. Como prevé la teoría, el método de MCO provee una estimación subvaluada del mismo, que MV corrige hacia arriba.

Pasando a las estimaciones MV, todos los argumentos de la función de producción resultaron significativos con una confianza del 99%, con el signo esperado, en las dos estimaciones. La elasticidad del facturado respecto al capital es de 0.72 en ambos modelos, un valor muy alto, que indica que la capacidad física instalada es el principal determinante del facturado de la empresa. En tanto, las elasticidades del facturado respecto a ambas categorías de trabajo son mucho más modestas: 0.02 y 0.23 para el trabajo calificado y no calificado respectivamente en el Modelo 1 (0.02 y 0.21 en el Modelo 2). La alta significatividad de cada uno de estos coeficientes distintos entre sí respalda nuestra postura de tratar ambos tipos de trabajo como factores de producción distintos. Por otro lado, el hecho que entre ambos tipos de trabajo el principal aporte al facturado provenga del trabajo no calificado tiene sentido en el contexto de las características de la industria italiana, concentrada en productos maduros, intensivos en trabajo de calificación baja y media24. En este sentido, la capacitación de la mano de obra se produce muchas veces dentro de la misma empresa mediante el "learning by doing". Por ende, las habilidades más relevantes para elevar la productividad podrían adquirirse, por un lado, con estudios técnicos o de oficios y, por el otro, en el mismo puesto de trabajo más que en las aulas de la universidad.

Por otra parte, todas las variables dicótomas sectoriales resultaron significativas con un 99% de confianza, excepto por el sector DJ que es significativo con sólo un 90% de confianza (en el Modelo 2 son dos los sectores significativos con niveles más bajos de confianza: el DJ, al 90%, y el DK, al 95%). Esto confirma nuestra hipótesis a priori de que los diversos sectores manufactureros tienen tecnologías productivas suficientemente distintas entre sí para justificar la construcción de una frontera de eficiencia diferente para cada uno. Todas las variables dicótomas sectoriales tienen coeficientes positivos en la regresión, por lo cual las fronteras que a ellos corresponden se ubican todas por encima de la correspondiente al sector tomado como categoría base (DN). Las fronteras más altas corresponden a los sectores DF, DC y DA25.

B. Modelos de los efectos de ineficiencia

El nivel medio de eficiencia estimado para las 3904 empresas de la muestra (3936 en el Modelo 2)26 corresponde al 80.6% (81% en el Modelo 2) del valor de la frontera.

Respecto a las variables propuestas para explicar los efectos de ineficiencia, se observa la significatividad de las tres variables geográficas. Como esperábamos, las empresas ubicadas en el Noroeste y el Noreste son más eficientes que las que se localizan en el Centro, mientras que las del Sur e Islas son las más ineficientes. Las empresas que se encuentran en el Noreste aparecen como las más eficientes de toda la muestra, un resultado que no sorprende considerando que la mayor parte de los distritos industriales se encuentran en esta macro área.

Los coeficientes obtenidos para las variables "tam", "IED", "acuerdos", "invICT" e "innov" (y "gdes") son significativos con una confianza del 99% y negativos, como esperábamos a priori. La variable "exp" (y "peq")27 es también significativa y negativa, pero sólo con una confianza del 95%.

Las variables "cons", "bolsa", "ISO9000" e "invI&D", en cambio, resultaron no significativamente distintas de cero.

Es interesante observar el signo positivo de la variable "grupo", para la cual había motivos a priori tanto para esperar un signo positivo como negativo. La estimación revela la prevalencia de los factores conducentes a una menor eficiencia en relación a las empresas independientes. De este modo, la estimación da respaldo a la idea de que en la realidad italiana las empresas independientes, a menudo pertenecientes a distritos industriales, logran crear una estrategia propia, sustentada en sus puntos de fuerza en la interacción con el ambiente que resulta más eficaz desde el punto de vista de la eficiencia que las fórmulas de los grupos económicos, menos compenetradas con la realidad en la cual opera la empresa.

También en el caso de la variable "ayudas" el signo esperado era indefinido. El coeficiente de regresión obtenido es significativo y positivo, indicando la prevalencia del efecto contraproducente de las ayudas estatales.

En el caso de la variable "fami", para la cual esperábamos un signo positivo, el coeficiente estimado es significativo pero negativo. Este resultado ex post, contrario a nuestras expectativas, podría deberse a la flexibilidad, confianza y objetivos ampliamente compartidos que caracterizan a las pequeñas empresas familiares. Dado que en Italia más del 95% de las empresas son pequeñas, la conducción familiar podría representar en el caso analizado un estímulo en lugar de un obstáculo para la eficiencia.

Hemos obtenido también un signo opuesto al esperado en el caso de la variable "edad". Esperábamos una menor eficiencia relativa en las empresas más jóvenes, como consecuencia de la falta de experiencia y del menor conocimiento del sector en el cual operan. Sin embargo, la significatividad del coeficiente positivo obtenido indica que las empresas más jóvenes poseen una ventaja de eficiencia, que se podría sostener en el alto dinamismo y la actitud innovativa que frecuentemente caracterizan a las empresas nuevas.

Por último, el coeficiente de la variable "raccred" también presenta un coeficiente significativo y con el signo opuesto al esperado. Este es el resultado más difícil de interpretar, ya que el hallazgo de una mayor eficiencia relativa en las empresas racionadas resulta a primera vista contradictorio. Una explicación plausible surge cuando se tiene en cuenta que en Italia el racionamiento del crédito no es un problema generalizado o frecuente sino que, por el contrario, la inmensa mayoría de las empresas, de todos los tamaños, tiene un adecuado acceso al mismo. En efecto, de las 4680 empresas de la muestra con la cual hemos trabajado, apenas 229 se encuentran racionadas, es decir, tan sólo el 4.89% del total. Teniendo en cuenta la pequeñez de este conjunto, puede avanzarse la interpretación de que en realidad se trata de las pocas empresas que, a pesar de estar racionadas, lograron sobrevivir en sus respectivas industrias, lo cual implicaría que han logrado compensar, a través de una gestión más eficiente de los recursos de que disponen, la desventaja que supone no tener un acceso adecuado al crédito.

CONCLUSION

Respecto a la estimación de las fronteras, hemos comprobado la diversidad estructural existente entre los distintos sectores que forman parte de la industria manufacturera italiana, un resultado a tener en cuenta en investigaciones sucesivas. Además, comprobamos el aporte diferencial del trabajo al producto dependiendo de su calificación, al obtener diferentes y altamente significativos coeficientes para ambas variables en las regresiones. Esto respalda nuestro tratamiento de ambas categorías de trabajo como factores distintos.

En relación a los resultados obtenidos a partir de la estimación de los dos modelos sobre los efectos de ineficiencia, es importante la comprobación de que, de la brecha existente entre las fronteras y los puntajes de eficiencia alcanzados por las empresas individuales pertenecientes a los distintos sectores -la cual es aproximadamente del 20%-, el 80% en el Modelo 1 y el 87% en el Modelo 2 se debe a ineficiencia técnica, correspondiendo un porcentaje mínimo a factores aleatorios. Las variables explicativas elegidas, en base a la abundante literatura sobre el tema, se revelaron en su mayoría significativas y con el signo esperado, confirmando su relevancia.

Finalmente, como posibles líneas de investigación para el futuro, pensamos que sería interesante incorporar la dimensión tiempo, a través de la realización de estimaciones econométricas utilizando datos de panel, a fin de capturar en el análisis los cambios estructurales ocurridos en los distintos sectores en un cierto horizonte temporal. Otra cuestión que sin duda enriquecería el análisis es la estimación de una frontera de costo, puesto que al incorporar información no sólo sobre la cantidad física producida sino también sobre los precios, permitiría valorar junto a la eficiencia técnica también la eficiencia asignativa.

APENDICE

1. Clasificación ATECO 91 del sector manufacturero italiano (Sector D)

DA Industria alimentaria, de bebidas y de tabaco

DB Industria textil y vestimentas

DC Industrias de la curtiembre, fabricación de productos en cuero, piel y similares

DD Industria de la madera y de los productos en madera

DE Fabricación de pasta de papel, del papel y productos de papel; imprenta y edición

DF Fabricación de coke, refinerías de petróleo, tratamiento de combustibles nucleares

DG Fabricación de productos químicos y de fibras sintéticas y artificiales

DH Fabricación de artículos en goma y materias plásticas

DI Fabricación de productos de la elaboración de minerales no metalíferos

DJ Producción de metal y de productos en metal

DK Fabricación de máquinas y aparatos mecánicos, incluida la instalación, el montaje, la reparación y el mantenimiento

DL Fabricación de máquinas eléctricas y de aparatos eléctricos y ópticos

DM Fabricación de medios de transporte

DN Otros sectores manufactureros

2. Regresiones

A. Estimación de las fronteras sectoriales con mínimos cuadrados ordinarios

B. Estimaciones con máxima verosimilitud

Modelo 1:

Modelo 2:

Notas

1 Este trabajo fue desarrollado en su mayor parte en la Università degli Studi di Roma "Tor Vergata" (Roma, Italia) entre mayo de 2003 y marzo de 2004, en el marco del Master en Economía y Finanzas Internacionales realizado por las autoras. A esto se debe la elección del sector manufacturero italiano como caso de estudio, puesto que tanto la temática del programa del master como la disponibilidad de datos empíricos relativos a dicho sector propiciaron una valiosa oportunidad para la utilización de la metodología propuesta.

Las autoras agradecen la colaboración de Leonardo Becchetti y David Andrés Londoño Bedoya y los valiosos comentarios aportados por Annalisa Castelli y Valentina Viego. Se realiza el descargo habitual.

1 La estimación de los ETi se realiza en base a los residuos obtenidos por el método de Mínimos Cuadrados Ordinarios o de Máxima Verosimilitud aplicados a la frontera estocástica. Sin embargo, ambos métodos generan residuos que contienen ineficiencia técnica y ruido estocástico. Por ello, el problema consiste en cómo individualizar cada componente.

2 Si se estima un modelo con los componentes de error, es decir, con los determinantes de los niveles de ineficiencia.

3 Aigner, Lovell y Schmidt (1977) presentan la función log-likelihood en términos de sus dos componentes de varianza: σ2 e λ.

4 Battese y Corra (1977), en Coelli, Rao, Battese (1998).

5 Se sustituye λ = [γ / (γ - 1)]1/2.

6 Por ejemplo, características relativas a la sustitución de factores y a la escala de empresas.

7 Un estudio basado en una muestra finita y una frontera estimada a partir de una distribución Media - Normal para los residuos ui.

8 Este supuesto permite aplicar el enfoque de Jondrow, Lovell, Materov y Schmidt (1982).

9 Una breve reseña de estas propuestas se encuentra en Coelli et al (1998).

10 Una reseña sobre esta literatura, así también como una breve descripción de dichos métodos se encuentra en Coelli (1998).

11 Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Gran Bretaña, Grecia, Holanda, Irlanda, Italia, Luxemburgo, Portugal y Suecia.

12 Para hacer más ágil la lectura se obviaron los sub-índices "i" que representan las empresas.

13 Al utilizar el facturado en lugar de la producción física, los parámetros de regresión conservan las propiedades de insesgadez y consistencia, pero son menos eficientes (aumenta su varianza). Por otro lado, como señala Coelli (1995), al trabajar con valores monetarios en lugar de cantidades físicas, los efectos de ineficiencia del modelo pueden estar influenciados por ineficiencias en la asignación.

14 El valor neto no está disponible.

15 Fue necesario sumar uno al número de trabajadores con título universitario de las empresas antes de calcular el logaritmo natural porque algunas empresas no poseen trabajadores de este tipo.

16 Ateco es la clasificación sectorial utilizada en Italia. La parte relevante para el presente trabajo se encuentra en el Apéndice.

17 Como en este modelo la variable endógena es el nivel de ineficiencia, un coeficiente de regresión negativo indica que a mayor valor del regresor corresponde una menor ineficiencia total.

18 Las ayudas e incentivos estatales vigentes durante el período analizado incluyen el Fondo para la Investigación Aplicada (Art. 1-13 L. 46/82 y sucesivas modificaciones), el Fondo para la Innovación Tecnológica (Art. 14-19 L. 46/82), leyes para incentivar las inversiones en las áreas deprimidas (L 488/92), la ley Vissco para incentivar las inversiones, el DIT (Dual Income Tax), garantías a la industria (L.662/96 y L266/97), crédito de impuesto a favor de las empresas que realizan inversiones en áreas desventajosas, instrumentos de programación negociada (pactos territoriales, contratos de área, contratos de programa), ayudas para sostener la exportación (crédito y seguros, L. 227/77), programas de penetración comercial en el exterior (L. 394/81), junto a otras leyes nacionales, regionales y de otro tipo.

19 A los fines de este trabajo, se consideran "racionadas" aquellas empresas que han pedido un crédito en el período en análisis y no lo han obtenido.

20 Por grupo económico se entiende un conjunto de empresas controladas directa o indirectamente por las mismas personas físicas, la misma empresa o el mismo ente público.

21 Para hacer más ágil la exposición de los resultados de los dos modelos, hemos elegido presentarlos simultáneamente. El discurso principal se referirá a los resultados del Modelo 1, y señalaremos entre paréntesis o en notas a pie de página los resultados del Modelo 2, en caso que haya diferencias.

22 Cuando gama es cero, la frontera eficiente MV coincide con la frontera MCO, y el término de error es totalmente estocástico. Cuanto más se acerque gama a 1, más distintas serán ambas fronteras.

23 El método iterativo utilizado por MV toma como punto de partida las estimaciones obtenidas por MCO. Por lo tanto, previo a la estimación de la frontera, evaluaremos estas últimas a fin de verificar si constituyen una base sólida.

24 Se recuerda que la variable "trabajo altamente calificado" incluye a los trabajadores con estudios universitarios, mientras los trabajadores sin calificación o con estudios no universitarios pertenecen, por defecto, a la otra categoría. En función a la información disponible, no fue posible implementar una mayor desagregación.

25 El detalle de los distintos sectores aparece en el Apéndice.

26 El número ligeramente distinto de observaciones consideradas en las dos regresiones se debe a la diferente cantidad de datos faltantes que se presentaron en cada caso.

27 Si bien tanto las empresas pertenecientes al 20% de las más grandes de la muestra como aquellas pertenecientes al 20% de las más pequeñas se revelaron más eficientes que el restante 60% perteneciente a los quintiles medios, es interesante observar que las más grandes de la muestra aparecen como aquellas más eficientes de la muestra en absoluto, con una elasticidad de -0.96, mucho mayor en valor absoluto que el -0.11 correspondiente a las empresas más pequeñas de la muestra.

REFERENCIAS BIBLIOGRAFICAS

1. Aigner, D., Lovell, C. y Schmidt, P. (1977), "Formulation and estimation of stochastic frontier production function models", Journal of Econometrics, Elsevier, Amsterdam, The Netherlands. Vol. 6, N°1, pp. 21-37.

2. Bagella, M., Becchetti, L. y Londoño Bedoya, D. A. (2004), "Investment and export subsidies in Italy: who gets them and what is their impact on investment and efficiency", Rivista di Politica Economica, Sipi - Confindustria, Roma, Italia. Fas. III-IV, Marzo-Aprile 2004.

3. Becattini, G. (1991), "Il distretto industriale marshalliano come concetto socioeconomico", en Pyke, F., Becattini, G. y Sengerberger, W., "Distretti industriali e cooperazione fra imprese industriali in Italia", Studi & Informazioni, Università degli Studi di Trento, Trento, Italia. Quaderni n.34.

4. Charnes, A., Cooper, W. y Rhodes, E. (1978), "Measuring the Efficiency of Decision Making Units", European Journal of Operational Research, Elsevier, Amsterdam, The Netherlands. Vol.2, N° 6, pp. 429-444.

5. Coelli, T. (1995), "Estimators and hypothesis test for a stochastic frontier function: a Monte Carlo analysis", Journal of Productivity Analysis, Springer Science+Business Media Deutschland GmbH, Berlin, Germany. Vol.6, N°3, pp. 247-268.

6. Coelli, T., Prasada Rao, D. y Battese, G. (1998), An Introduction to Efficiency and Productivity Analysis, Kluwer Academic Publishers, Norwell MA, USA

7. Cornwell, C., Schmidt, P., y Sickles R. (1990), "Production frontiers with cross-sectional and time series variation in efficiency levels", Journal of Econometrics, Elsevier, Amsterdam, The Netherlands. Vol. 46, N°1-2, pp. 185-200.

8. Farrel M. (1957), "The Measurement of Productive Efficiency", Journal of the Royal Statistical Society, Series A, Blackwell Publishing (Oxford, UK) for the Royal Statistical Society, London, UK. Vol. 120, N°3, pp 253-290.

9. Grasso, A. (1998), Piccola e media impresa, Ed. L'EPOS, Palermo, Italia.

10. Greene, W. (1990), "A gamma-distributed stochastic frontier model", Journal of Econometrics, Elsevier, Amsterdam, The Netherlands. Vol. 46, N°1-2, pp. 141-163.

11. Green, A. y Mayes, D (1991), "Technical inefficiency in manufacturing Industries", The Economic Journal, Blackwell Publishing (Oxford, UK) for the Royal Economic Society. Vol. 101, N° 406, pp. 523-538.

12. Gujarati, D. (1997), Econometría Básica, Tercera Edición, Ed. McGraw-Hill, Santa Fe de Bogotá, Colombia.

13. Istituto G. Tagliacarne - Unioncamere (2000), Le piccole e medie imprese nell'economia italiana, Rapporto 2000, Franco Angeli, Milano, Italia.

14. Kumbhakar, S. y Lovell, C. (2000), Stochastic Frontier Analysis, Cambridge University Press, Cambridge, UK.

15. Lee, Y. y Schmidt, P. (1993), "A production frontier model with flexible temporal variation in technical efficiency", in The Measurement of Productive Efficiency, Fried, H., K. Lovell y S. Schmidt, Oxford University Press, Oxford, UK.

16. Lovell, C. (1993), "Production frontiers and productive efficiency", in The Measurement of Productive Efficiency, Fried, H., K. Lovell y S. Schmidt, Oxford University Press, Oxford, UK.

17. Meeusen, W. y Van den Broeck, J. (1977), "Efficiency estimation from Cobb-Douglas production functions with composed error", International Economic Review, Blackwell Publishing (Oxford, UK) for the Economics Department of the University of Pennsylvania, Philadelphia, USA, and the Institute of Social and Economic Research of the Osaka University, Osaka, Japan . Vol. 18, N° 2, pp. 435-444.

18. Olson, J., Schmidt, P. y Waldman, D. (1980), "A Monte Carlo study of estimators of the stochastic frontier production function", Journal of Econometrics, Elsevier, Amsterdam, The Netherlands. Vol. 13, N°1, pp. 67-82.

19. Schmidt, P. y Sickles, R. (1984), "Production Frontiers and Panel Data", Journal of Business & Economic Statistics, American Statistical Association, Alexandria VA, USA. Vol. 2, No. 4, pp. 367-374.

20. Sinan Cebenoyan, A., Cooperman, E. y Register, C. (1993), "Firm efficiency and the regulatory closure of S&Ls: an empirical investigation", The Review of Economics and Statistics, The MIT Press, Cambridge MA, USA. Vol. 75, N° 3, pp. 540-545.

21. Stevenson, R. (1980), "Likelihood functions for generalized stochastic frontier estimations", Journal of Econometrics, Elsevier, Amsterdam, The Netherlands. Vol. 13, N°1, pp. 58-66.