Serviços Personalizados

Artigo

pdf em Espanhol

pdf em Espanhol Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Permalink

PermalinkEstudios Económicos

versão On-line ISSN 2525-1295

Estud. Econ. vol.28 no.56 Bahía Blanca jan. 2011

Dinámica de la especialización en america latina: fragmentación de la producción y sofisticación de las exportaciones1

Manuel Flores* - Marcel Vaillant**

* Departamento de Economía, Universidad de la República, tel: +59824106449, e-mail: manuel@decon.edu.uy

** Departamento de Economía, Universidad de la República, tel: +59824106449, e-mail: marcel@decon.edu.uy

enviado: Marzo 2011

aceptado: Mayo 2011

Resumen

El proceso de globalización ha producido una fuerte transformación de la economía internacional en las últimas décadas, ampliándose el espectro de actividad económica que es factible de ser intercambiada entre países. Los cambios tecnológicos y otros factores que afectan los costos de comercio han dado lugar a nuevos motivos para la especialización. Esta ola se caracteriza por la fragmentación de la producción en muchas etapas y se ha extendido a un variado conjunto de actividades. Así se han desarrollado las denominadas Cadenas Globales de Valor (CGV), combinando la participación de gran cantidad de proveedores en todo el mundo. En particular este fenómeno se expresa en la producción de manufacturas modernas que incorporan un alto nivel de progreso técnico. América Latina, a diferencia de otras regiones en desarrollo, no ha sido un participante protagónico de esta dinámica, y su canasta de productos exportados se caracteriza por un bajo nivel de sofisticación. Este trabajo presenta una caracterización de la inserción en dicho proceso de algunos países de la región seleccionados (Argentina, Brasil, Colombia, Costa Rica, México, Perú y Uruguay), en comparación con algunos países desarrollados (Alemania, Bélgica, Corea del Sur, Estados Unidos y Japón) y con los denominados BRIC. Los resultados obtenidos muestran que en la región se han comenzado a exportar con ventaja comparativa productos no exportados anteriormente, exportados episódicamente o exportados sin ventajas comparativas reveladas. Sin embargo, el desempeño de los países latinoamericanos seleccionados ha sido dispar en términos de proporción de productos intermedios en esa canasta y de sofisticación de los mismos.

Clasificación JEL: F14

Palabras clave: Espacio de Productos; Cadenas Globales de Valor; Sofisticación.

Abstract

The process of globalization in recent decades has led to a deep transformation of the world economy, broadening the range of economic activities that are possible to be internationally traded. Technological changes and other factors affecting trade costs provide new grounds for specialization. Allowing for further fragmentation of production processes, the last wave of globalization has spread to a diverse set of activities. This phenomenon has allowed for the emergence of the so-called Global Value Chains (GVC) bringing the participation of a large number of suppliers around the world into the production of goods and the provision of services. In particular, this phenomenon is stronger in modern manufactures that incorporate a high level of technical progress.

Latin America, unlike other developing regions, has not been a leading participant in this dynamic, since its basket of exported products still shows a low level of sophistication. This paper presents a characterization of some selected countries in the region (Argentina, Brazil, Colombia, Costa Rica, Mexico, Peru and Uruguay) that have inserted themselves into GVC, comparing with the evidence of some developed countries (Germany, Belgium, South Korea, U.S. and Japan) and the BRIC. The results show that the region is beginning to export with comparative advantages products it did not previously export, it did sporadically or without comparative advantages. However, the performance of the Latin American countries here analyzed has been mixed in terms of the share of intermediate products into their export basket and their level of sophistication.

JEL Clasification: F14

Keywords: Products Space; Global Value Chains; Exports Sophistication.

INTRODUCCION

En las últimas décadas el proceso de globalización ha producido una transformación vertiginosa de la economía internacional. Una de las fuentes de esta nueva dinámica es el acelerado proceso de cambio técnico en la circulación de la información y en la reducción de los costos de comercio. Se ha producido un notorio incremento en el nivel de los intercambios y una ampliación de la canasta de actividades económicas - bienes y servicios - que se transan a nivel de la economía internacional. Desde el punto de vista de la especialización, este fenómeno se expresa en el proceso de fragmentación de la producción a nivel planetario. Las distintas etapas que componen la producción de una cierta actividad económica (ya sea de producción de bienes y/o servicios) se han distribuido a través de múltiples jurisdicciones nacionales en todo el planeta. Esta fragmentación de la producción es la modalidad que caracteriza la internacionalización de los procesos productivos en muchas manufacturas modernas, pero que se ha venido extendiendo a un variado conjunto de actividades económicas, notablemente en el sector de servicios. El comercio de otros servicios comerciales y bienes intermedios en las últimas tres décadas mostró un crecimiento muy superior al del comercio de mercaderías en general. Mientras que en el año 1980 estos componentes asociados al proceso de fragmentación de la actividad económica representaban el 14% del comercio mundial (bienes y servicios), alcanzaron a ser una cuarta parte en el año 2009.

En la nueva división del trabajo que se está gestando a escala de la economía internacional convergen dos cuerpos de ideas primigenias en economía. Por un lado el vínculo entre división del trabajo y productividad, tratado por Adam Smith, y por otro los determinantes ricardianos de la especialización productiva y comercial de los países, que se basa en las productividades relativas en producir bienes o en desempeñar tareas.

Conforme los costos de comercio se hacen menores, las pequeñas diferencias que puedan existir entre orígenes distintos adquieren una relevancia mayor como factor determinante de la capacidad de los países de localizar actividades globales. En ese marco se han ido desarrollando cadenas de valor internacional, que combinan la participación de gran cantidad de proveedores en todo el mundo para la producción de manufacturas modernas intensivas en tecnología.

América Latina a diferencia de otras regiones en desarrollo, en particular los del sudeste asiático, no ha sido un participante protagónico de esta dinámica reciente. Las economías latinoamericanas se caracterizan por un bajo nivel de diferenciación en la canasta de productos exportados (bienes de bajo nivel de transformación, bajo valor unitario y baja diferenciación), pero este podría modificarse si los países de la región logran insertarse de forma dinámica en las Cadenas Globales de Valor (CGV).

Este trabajo se propone aportar al análisis de la inserción que en dicho proceso han tenido algunos países de la región en la última década. Para ello se recurre a una metodología novedosa, que surge de contar con una medida del nivel de sofisticación de los productos exportados por estos países. Los indicadores de sofisticación aplicados a la canasta de exportaciones de cada país son utilizados para caracterizar subcanastas específicas de productos, permitiendo comparar los productos en que se ha adquirido ventaja comparativa revelada en el período reciente con aquellos que forman parte del conjunto de exportaciones tradicionales de los países.

El trabajo está organizado en tres secciones además de la presente introducción. En una segunda sección se vinculan las CGV con la estructura de las exportaciones y se analizan los efectos dinámicos de la especialización, que señalan que la capacidad de crecimiento de las economías está vinculada con la calidad de los productos que éstas exportan (su densidad tecnológica). En la tercera sección se presentan y discuten los resultados y en la última se destacan las principales conclusiones.

I. ESPACIO DE PRODUCTOS Y CGV: ASPECTOS METODOLOGICOS

I.1 Antecedentes

La capacidad de crecimiento de las economías está relacionada con el patrón de sus exportaciones. Antiguas y nuevas corrientes de la teoría del comercio internacional convergen en esta afirmación (Hirschman, 1958 y Krugman, 1988 entre otros). Hay ciertos conjuntos de productos en los cuales especializarse tiene un impacto positivo en la capacidad de crecimiento de la economía, y hay otros que están asociados a la cualidad contraria. En el caso de los países en desarrollo se espera que los productos que incorporan progreso técnico y que poseen mayor capacidad de derrame y dinamismo estén vinculados a la participación en las CGV.

América Latina mantiene el rasgo de una inserción internacional basada en bienes intensivos en recursos naturales. Sin embargo, en la región existen algunas economías en donde se registra una tendencia a participar de este moderno proceso de transformación estructural en los patrones de especialización global. Es decir, integrarse a las CGV es una forma de mejorar los índices de calidad de la canasta de los productos exportados (entendiendo la calidad desde el punto de vista dinámico por el contenido tecnológico de lo que se exporta).

En este trabajo se analizan siete casos seleccionados de América Latina (Argentina, Brasil, Colombia, Costa Rica, México, Perú y Uruguay) para mostrar que las diferencias en calidad de la canasta de productos exportados se pueden vincular a los niveles de participación diferenciados en las CGV. Los países de la región están especializados en la exportación de productos alejados del resto (en términos de posibilidades de transitar de una estructura productiva a la otra) en el espacio de los productos (Hidalgo, Klinger, Barabasi y Hausmann, 2007) y que además tienen un nivel de sofisticación bajo. Los países integrados en las cadenas internacionales de valor suelen exportar productos más cercanos de los corazones dinámicos de la producción y estos productos tienen un nivel de sofisticación mayor.

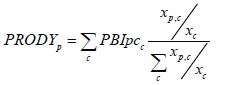

Surge entonces el problema de cómo medir la calidad de una cierta canasta exportadora. Un primer paso para ello es tener una medida del nivel de sofisticación de los bienes, para lo cual Hausmann, Hwang y Rodrik (2007) proveen un índice específico. El grado de sofisticación de un bien o producto (PRODY) depende del nivel promedio de PBI per cápita (PBIpc) de los países que exportan el bien en consideración. Más formalmente, el índice viene dado por:

| (1) |

donde p se refiere a los bienes, c a los países exportadores de p, xc son las exportaciones totales del país c, y xp,c las exportaciones del bien p por parte del país c. Se tiene entonces que el valor de PRODY para el bien p es un promedio ponderado de los PBI per cápita de los países que exportan el bien p, donde las ponderaciones capturan la importancia del bien p en las exportaciones totales del país c. La razón para utilizar la participación del bien p en las exportaciones del país c en lugar de la participación en las exportaciones mundiales de este bien es para asegurar que el índice de sofisticación no se vea afectado por las diferencias en los tamaños de los países.

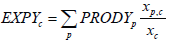

Para calcular el grado de sofisticación global de las exportaciones de un cierto país estos autores proponen una medida sintética denominada EXPY:

| (2) |

Hausmann, Hwang y Rodrik (2007) muestran que los países en desarrollo tienen un menor valor del EXPY que los países desarrollados y que existe una correlación positiva significativa entre el EXPY y los ingresos per cápita.

I.2 Métodos de los reflejos

Esta metodología para medir la sofisticación de los productos y de la canasta exportada ha sido criticada debido al grado de endogeneidad que registra. Recientemente se planteó una metodología alternativa que supera esta crítica y que recibe el nombre de método de los reflejos (Hidalgo y Hausmann, 2009). Una economía de bajo nivel de sofisticación es una economía que está especializada en pocos productos en los que están especializados muchos países que a su vez son países de bajo nivel de sofisticación. Téngase el caso de los países mono exportadores, con especialización en un producto exportado por muchas otras economías similares también especializadas en ese producto. Una economía muy sofisticada es lo contrario, la especialización se verifica en muchos productos en donde están especializados pocos países que a su vez son muy sofisticados. El método de los reflejos implementa esta idea.

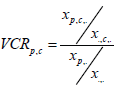

La información básica que utiliza es una matriz que establece la especialización exportadora de cada país en cada producto2. Para medir la especialización exportadora se emplea un índice convencional de ventaja comparativa revelada de Balassa3:

| (3) |

donde xp,c,. son las exportaciones del producto p del país c sumadas sobre todos los destinos, x.,c ,. son las exportaciones del país c en todos los productos a todos los destinos, xp ,.,. son las exportaciones en un producto p de todos los países a todos los destinos, y x.,.,. es la suma de todas las exportaciones mundiales.

Con esta información cuando se cumple que el indicador de VCRp ,c es mayor que uno entonces la matriz que resume la especialización tendrá una entrada igual a uno ( mp ,c = 1 ), y en caso contrario la entrada tomará el valor cero. El método de los reflejos se basa en medir el número de países que se especializan en un cierto producto ( k p ,o ) y el número de productos en que está especializado un cierto país ( c o ). Luego, la suma sobre los países pondera a cada país de acuerdo a si está especializado en pocos o muchos productos, y la suma sobre productos pondera de acuerdo a si ese producto cuenta con pocos o muchos proveedores. El método consiste en la iteración de la interacción hasta un punto en donde no existen modificaciones adicionales por iterar una vez más.

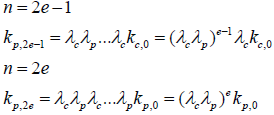

Tomando la matriz M como aquella en cuyas filas se ubican los productos y en cuyas columnas se ubican los países, ésta se compone de los indicadores binarios mp,c, y por consiguiente sus celdas valen uno en el caso en que el país c exporta el producto p con ventaja y cero en otro caso. La primera etapa viene dada por las siguientes relaciones4:

| (4) |

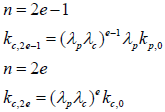

Para medir nivel de sofisticación de los productos la etapa de iteración e-ésima y la anterior pueden expresarse del siguiente modo:

| (5) |

donde:  ; y e cualquier entero5.

; y e cualquier entero5.

En las etapas impares de la iteración el nivel de sofisticación de los productos está medido en la escala de los productos ( kc ,o que mide números de productos con especialización de cada país), mientras que en las etapas pares está en la escala de los países ( k p ,o que mide el número de países que están especializados en cada producto).

De forma análoga, el nivel de sofisticación de cada país en la etapa e-ésima y la inmediata anterior viene dado por las siguientes ecuaciones:

| (6) |

En las etapas impares de la iteración el nivel de sofisticación de los países está medido en la escala de los países ( k p ,o que mide el número de países que están especializados en cada producto) mientras que en las etapas pares está en la escala de los productos ( kc ,o que mide el número de productos en que está especializado cada país).

De este modo, la convergencia de cada uno de los indicadores debe observarse, según corresponda, en las iteraciones con n par o impar. Debe señalarse que existen valores de kp y kc a los que todos los países se van aproximando en las sucesivas iteraciones, pero en ese camino se produce un ordenamiento entre productos o países que logra ordenarlos de forma tal que en cada paso se incorpora información adicional sobre la sofisticación de productos y países según la ubicuidad de los primeros y la diversificación de canastas de los segundos (Hidalgo y Hausmann, 2009).

I.3 Evaluando cambios en la canasta exportadora

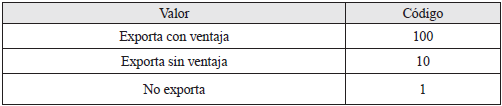

Para realizar el análisis de la especialización exportadora de los países, en este trabajo se propone distinguir tres situaciones: las exportaciones que se realizan con ventaja comparativa revelada, las que se realizan sin ventaja, y el caso de los productos que no se exportan. Para analizar la evolución de la canasta exportadora es importante conocer los cambios entre estas categorías que se observan para cada producto. Las tres situaciones se implementaron del siguiente modo: p se exporta con ventaja VCRp ,c ≥ 1) ; se exporta sin ventaja (0 < VCRp ,c < 1) ; no se exporta (VCRp ,c = 0).

A los efectos de tener un resumen para la situación de cada producto p para cada país c en un año, se codificaron estas tres situaciones de acuerdo al criterio presentado en la Tabla 1.

Tabla 1 - Codificaciones de situaciones posibles en las entradas de la matriz VCR

Fuente: elaboración propia.

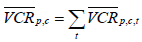

Asimismo, para cada producto se consideró la suma de todos los códigos asignados en cada uno de los años del período de análisis, que como se verá son ocho en este trabajo. De ese modo, la suma tendrá un valor máximo de 800 para el caso en que el producto haya sido exportado con ventaja por determinado país en todos los años.

Además de la identificación de la especialización exportadora en un año o en el conjunto del período, interesa poder determinar cómo fue la evolución de dicha especialización. Para ello se procedió a identificar un período inicial y uno final de cuatro años cada uno. En cada uno de los períodos se observó para cada producto la situación en la que se encontraba en cada uno de estos años. A modo de ejemplo, un producto podría haber sido exportado sin ventaja en un año, no exportado en el siguiente, vuelto a exportar sin ventaja en el tercero y finalmente exportado con ventaja en el cuarto. Así, para resumir la situación en cada uno de los subperíodos (inicial y final) se creó un nuevo código para cada producto  , que se construye como la suma de los códigos en los cuatro años. El ejemplo mencionado conduciría a un código 121=10+1+10+100 en el subperíodo. Como es notorio, al tratarse de subperíodos de cuatro años, la suma de los dígitos de cada código será siempre cuatro.

, que se construye como la suma de los códigos en los cuatro años. El ejemplo mencionado conduciría a un código 121=10+1+10+100 en el subperíodo. Como es notorio, al tratarse de subperíodos de cuatro años, la suma de los dígitos de cada código será siempre cuatro.

| (7) |

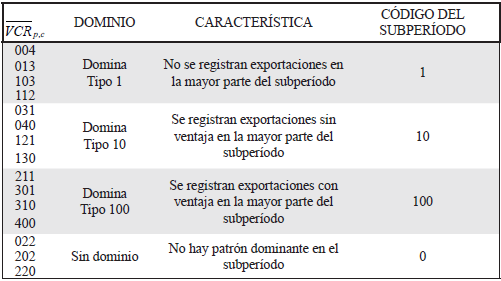

Los valores posibles de la variable  en cada subperíodo se presentan en la Tabla 2. Para su interpretación se propone la adopción de un criterio de dominación en el subperíodo, por el cual se asume que cada producto se encontrará en el subperíodo en la situación que prime en relación a las otras situaciones posibles, existiendo tres casos no concluyentes.

en cada subperíodo se presentan en la Tabla 2. Para su interpretación se propone la adopción de un criterio de dominación en el subperíodo, por el cual se asume que cada producto se encontrará en el subperíodo en la situación que prime en relación a las otras situaciones posibles, existiendo tres casos no concluyentes.

Tabla 2 - Caracterización de subperíodos inicial y final

Fuente: elaboración propia.

Luego se analiza la distribución de la variable identificándose patrones alternativos de evolución.

I.4 Vínculos con las CGV: bienes intermedios y finales

Para una aproximación a la vinculación con las CGV, se clasificaron las exportaciones por tipo de bien de acuerdo a su destino económico. Se buscó captar el hecho estilizado de un incremento en el peso del comercio de productos intermedios que sería acorde con la fragmentación de la producción propia de la participación en una CGV.

Para ello se recurre a la correspondencia entre el Sistema Armonizado y la clasificación de productos por Grandes Categorías Económicas (BEC, por su sigla en inglés), que permite identificar bienes para consumo final, productos intermedios y bienes de capital.

Dadas las muy escasas herramientas cuantitativas para la identificación de patrones de especialización asociados a las CGV, se presume que sectores en los que se encuentre conjuntamente evidencia de dinamismo en determinado país (habiéndose por ejemplo adquirido ventaja en su exportación) y cuyo destino sea típicamente su uso industrial, estarán probablemente integrados a alguna CGV. El análisis en estos casos del grado de sofisticación de los productos brindará entonces una noción sobre el posible impacto de la participación en una CGV sobre la especialización productiva de un determinado país.

II. ANALISIS DE RESULTADOS

II.1 Datos

Se trabajó con la base de datos de exportaciones anuales de COMTRADE para el período 2000-2007. Se eliminaron todos aquellos países que no registran información en alguno de los ocho años, con lo cual se trabajó con un total de 121 países. En cuanto a los productos, se trabajó con los 4913 productos (de los 5224 existentes en el Sistema Armonizado en la versión del 2002 a 6 dígitos) en los que se registro comercio en algún momento. Esto hace una base de datos que tiene 594.473 observaciones.

Con los datos disponibles (exportaciones de la economía internacional) se realizó la medida del nivel de sofisticación de la canasta de exportación de acuerdo al método de los reflejos que se describió en la sección anterior.

A los efectos del análisis y presentación de resultados se eligieron tres tipos de países:

- desarrollados (Alemania, Bélgica-Luxemburgo, Corea del Sur, Estados Unidos y Japón)

- nuevas economías emergentes de gran tamaño de mercado (China, India y Rusia)

- de la región latinoamericana (Argentina, Brasil, Colombia, Costa Rica, México, Perú y Uruguay)

II.2 Evolución del comercio según ventajas comparativas

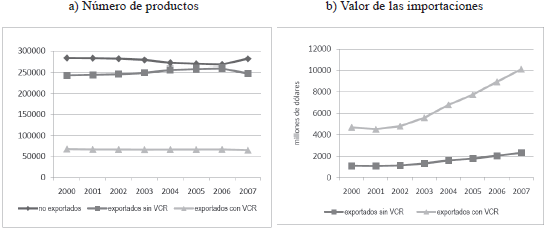

En los gráficos a y b de la Figura 1, se representa la evolución que se observa en el comercio de los 4913 productos por parte de los 121 países. Como puede apreciarse en el gráfico a, el número de productos en cada una de las situaciones consideradas muestra una estabilidad importante, con aproximadamente un 47% de las combinaciones productos-país que no se exportan, un 42% de productos- país que se exportan sin ventaja, y sólo el restante 11% de los productos-país del Sistema Armonizado que se exportan con ventaja en cada año.

Figura 1 - Evolución del comercio internacional con y sin VCR

Fuente: elaboración propia en base a datos de comercio de COMTRADE.

Mientras tanto, el valor del comercio ha aumentado sostenidamente en el correr de los últimos años, el gráfico b da cuenta de una proporción del valor de las exportaciones que se realizan con VCR que se mantiene estable en torno un 81%.

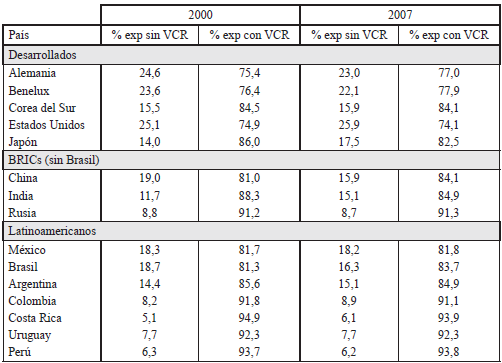

Si se analizan los datos por país se observa que en los países de mayor desarrollo el peso de las exportaciones que se realizan con ventaja es menor, alcanzando las tres cuartas partes del total, mientras que en los países en desarrollo ese porcentaje suele superar el 90%, al menos en los casos de países chicos. En la Tabla 3 se presentan estos porcentajes para el conjunto de países seleccionados, y como puede apreciarse no se han operado cambios de mayor envergadura en el período considerado.

Tabla 3 - Composición de la canasta exportadora según existencia de ventaja

Porcentaje de las exportaciones totales en 2000 y 2007 para países seleccionados

Fuente: elaboración propia en base a datos de comercio de COMTRADE.

II.3 Evolución de la Canasta

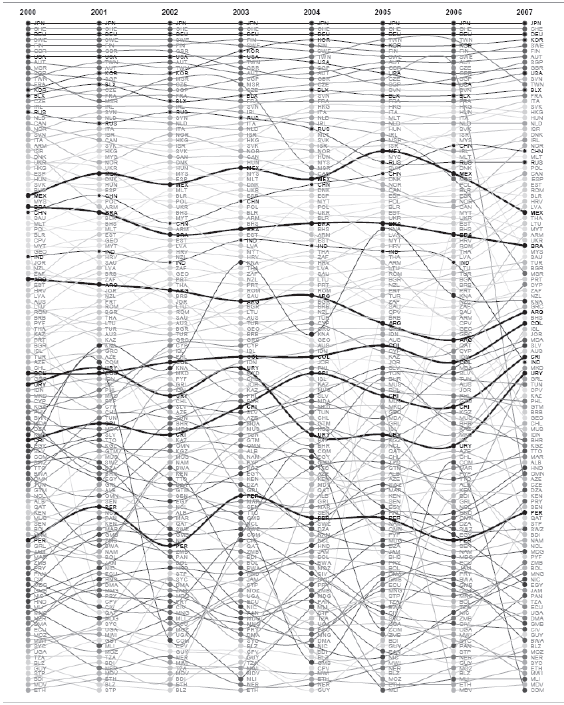

En la Figura 2 se presenta el ranking resultante del cálculo del indicador kc, 18 para los 121 países considerados en cada año. Este indicador se obtiene con la decimoctava iteración (que al ser par está expresada en la escala de los productos), y refleja el grado de sofisticación de la canasta exportadora de cada país.

Figura 2 - Sofisticación de la Canasta Exportadora

Método de los reflejos (kc,18)

2000 - 2007

Fuente: elaboración propia en base a datos de comercio de COMTRADE.

Como puede verse, los países de la región muestran una relativa estabilidad en términos de la sofisticación de su canasta exportadora entre 2000 y 2007. De los países seleccionados, Costa Rica y en menor medida Colombia son los países que logran una mejora más clara en términos de sofisticación, mientras que Argentina y en menor medida Brasil han perdido sofisticación en sus exportaciones. Esto último, junto con el deterioro en la canasta de India y Rusia, da cuenta de una simplificación de las canastas de los BRIC, aunque la evolución de las exportaciones de China contrasta con ese patrón ya que se caracteriza por una notoria mejora.

En los países desarrollados, por su parte, se observa la habitual estabilidad en su posición relativa, con la excepción de Corea del Sur que ingresa en el grupo de los países con mayor sofisticación exportadora. Vale la pena destacar que el año 2007 resalta por los progresos que han realizado varios países de la región, como Uruguay, Costa Rica, Colombia, Perú y Argentina, aunque en todos los casos se había observado una caída en los años anteriores.

Si se analizara esta evolución agrupando países, el deterioro de Argentina la habría hecho pasar del grupo mejor posicionado en la región (junto con México y Brasil) a encabezar el grupo de sofisticación media (junto con Colombia, Costa Rica, Uruguay y Chile). Perú se mantiene estable a lo largo del período, siendo parte junto con Bolivia y Ecuador del grupo de menor sofisticación exportadora de la región sudamericana6.

II.4 Evaluando los cambios

Para analizar esta evolución más en detalle este trabajo propone una exploración de la dinámica por la cual los países han adquirido ventaja en ciertos productos en el período considerado, ya que como es sabido el indicador del método de los reflejos considera exclusivamente las exportaciones realizadas con VCR.

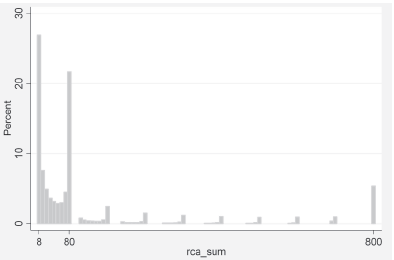

La codificación de las tres situaciones presentadas en la Sección I.3 permite una primera aproximación a la cuestión desde la descripción de las situaciones por las que atraviesa cada producto en el conjunto de los ocho años considerados. El valor de las centenas en la variable indicará el número de períodos en que un producto se exportó con ventaja, el valor de las decenas la cantidad de años en que se exportó sin ventaja, y finalmente las unidades dan cuenta de los períodos en que el producto no fue exportado.

En la Figura 3 se observa que la distribución de la variable para los 121 países es trimodal en los valores 8, 80 y 800, que indican los comportamientos más estables: los que nunca se exportaron, los que siempre se exportaron pero sin ventaja comparativa, y los que siempre se exportaron en condiciones de VCR. Estos casos de estabilidad concentran el 54% del total de las observaciones para el comercio mundial. Todos los demás casos son productos que en el conjunto del período cambiaron de situación.

Figura 3 - en el período 2000-2007 para la economía internacional

Porcentaje sobre el total de productos para todos los países

Fuente: elaboración propia en base a datos de COMTRADE (ver definición del indicador en la ecuación 7).

Los países en desarrollo verifican tener cantidades mayores de productos no exportados nunca ( = 8) o exportados episódicamente ( = 17, 26, 35, 44) ; aunque esta característica se debilita cuando el país es más grande. Los países desarrollados presentan cantidades mayores de productos exportados siempre con ventaja ( = 800) ; y esto parece no cambiar con el tamaño del país. En este último grupo, los países pequeños no incrementan la frecuencia de productos no exportados, sino que tienden a mostrar una mayor concentración en los productos exportados sin ventaja. En este último grupo de productos también se concentran las exportaciones de los BRIC, aunque estos países muestran mayores frecuencias en los productos exportados episódicamente.

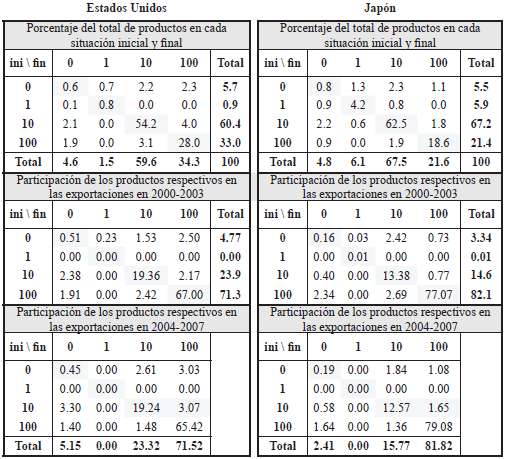

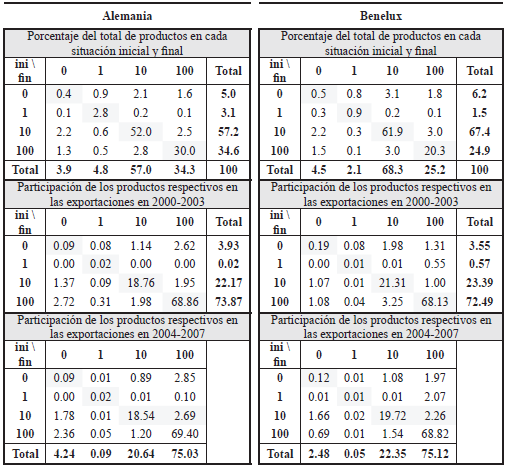

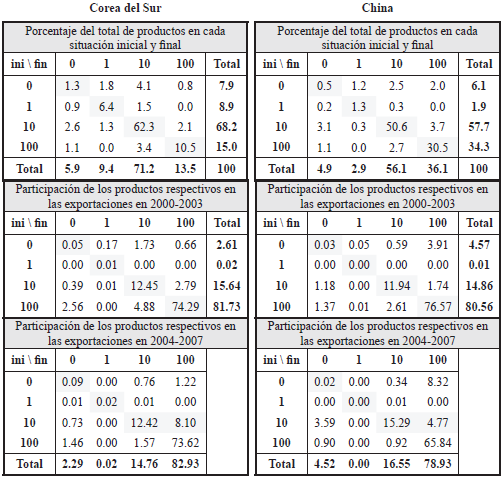

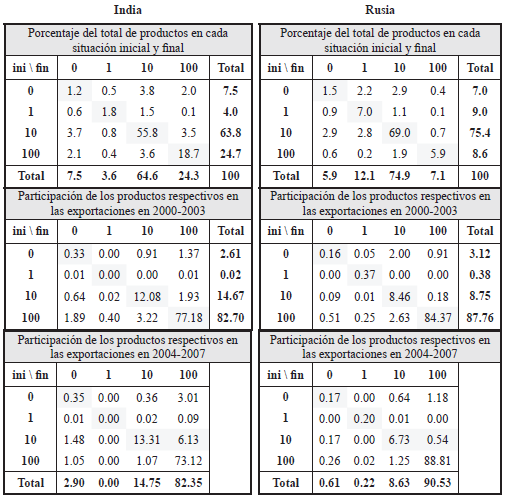

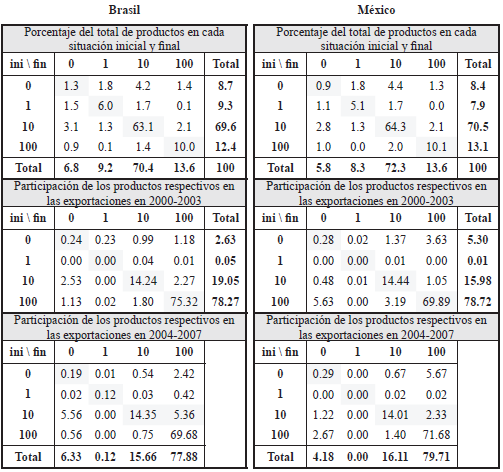

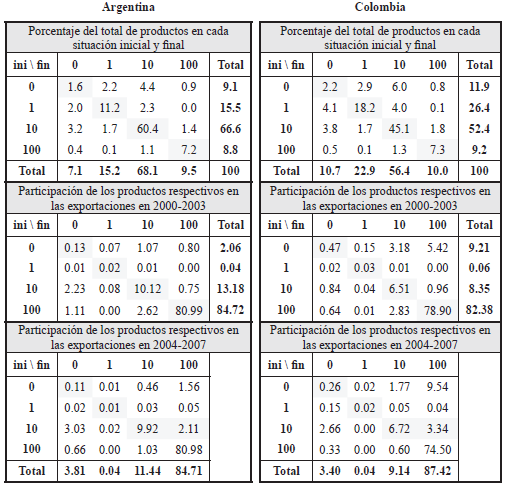

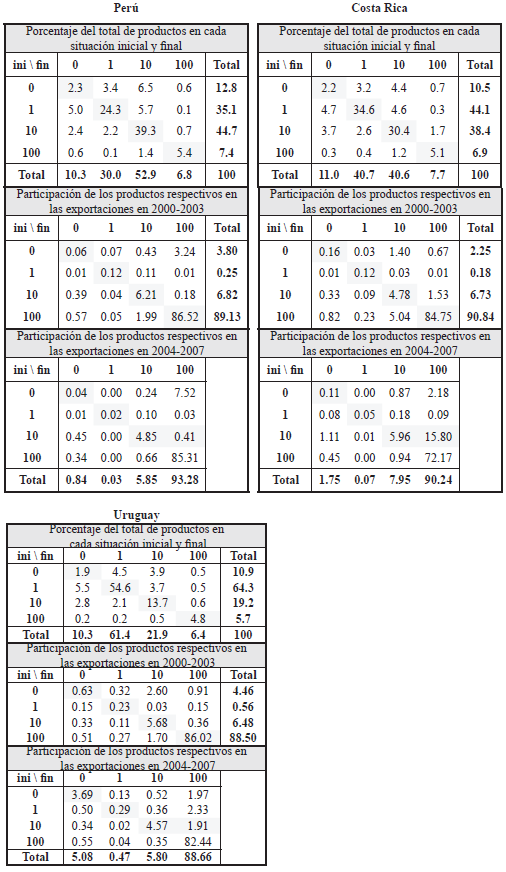

Para facilitar la visualización de estos patrones evolutivos, se divide el análisis en un sub-período inicial y uno final, ambos de cuatro años, tal como se presentó en la Sección I.3. Ello permite apreciar - tanto en número de productos como en valor de las exportaciones - el peso de los productos en que se ganan posiciones o en que se producen retiros de los países.

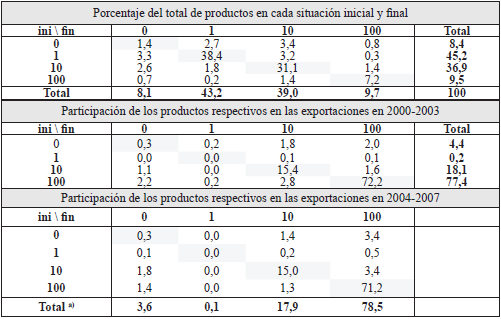

La Tabla 4 se destaca la participación de las situaciones estables, con un 78% de los productos del Sistema Armonizado que en el conjunto de países se exporta en 2004-2007 en una situación similar a la del período 2000-2003 (valores señalados en la diagonal de cada panel). Estos productos canalizan el 88% del valor del comercio mundial en el período inicial y un 86,5% del mismo en el período final7. Sin embargo, el interés de la Tabla 4 no radica en las situaciones estables sino en describir los cambios.

Tabla 4 - Evolución de las exportaciones por situación entre 2000-2003 y 2004-2007 Porcentajes del total de productos y del valor de las exportaciones mundiales

Nota: Se compara la estructura al principio de acuerdo a los tipos de dinámica al inicio, con la estructura al final.

Fuente: elaboración propia en base a datos de COMTRADE

La mayor cantidad de productos que cambia de situación lo hace o bien pasando de un comportamiento errático (ini=0) a ser exportados sin ventaja (fin=10) o de no ser exportados (ini=1) a un comportamiento errático (fin=0) o a ser exportados sin ventaja (fin=1) (ver Tabla 4). Sin embargo, todos estos cambios tienen un peso muy poco significativo en términos de valor del comercio total, donde, por el contrario, se observan las diferencias más marcadas en aquellas situaciones que involucran las exportaciones con ventaja, que en el período final pasan a representar casi 1,2 puntos porcentuales más que en el inicial (pasando de 77,35% a 78,52%), en detrimento principalmente de las exportaciones sin ventaja y de exportaciones que en el primer período describían un comportamiento errático.

Este resultado podría ser consistente con la inserción de los países en las cadenas globales de valor, ya que desde el punto de vista teórico se esperaría que los países se especialicen en etapas de la producción fragmentada en comparación con localizaciones alternativas.

Cuadros análogos a la Tabla 4 para cada uno de los países seleccionados se presentan en el Anexo.

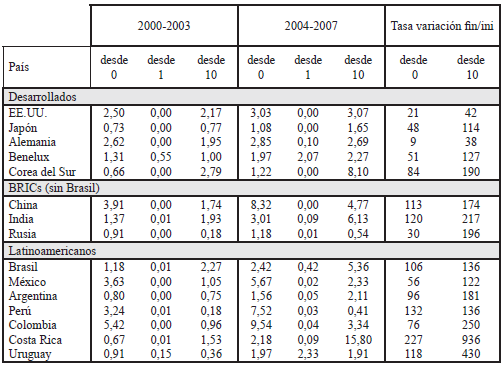

En la Tabla 5 se presenta el porcentaje del comercio total de los países seleccionados que representan los productos que adquieren ventaja, tanto para el período inicial como para el final.

Tabla 5 - Participación en el comercio de los productos que adquieren ventaja Porcentaje del valor de las exportaciones de cada país en 2000-2003 y 2004-2007

Fuente: elaboración propia en base a datos de COMTRADE

Las últimas dos columnas de la Tabla 5 presentan la variación porcentual entre los períodos inicial y final para aquellos productos que en el período inicial mostraban un comportamiento errático o se exportaban sin ventaja8. El crecimiento en el comercio de nuevos productos con ventaja ha sido notoriamente mayor en el caso de los países latinoamericanos, muy especialmente en los más pequeños, destacándose los casos de Costa Rica y Uruguay, que multiplicaron estos flujos por más de diez y cinco respectivamente para productos que anteriormente se exportaban sin ventaja. El resto de los países latinoamericanos más que duplicó el valor de las exportaciones de productos que muestran nuevas ventajas comparativas. Si bien este incremento se deriva parcialmente de la propia definición de VCR, la identificación de estos flujos puede resultar de utilidad para cuantificar la participación en Cadenas Globales de Valor. Particularmente elocuente en esa dirección es el crecimiento notorio de las exportaciones de Uruguay en productos antes no exportados, que pasan de representar menos del 0,15% de sus exportaciones en 2000-2003 a más de un 2,3% de las mismas en 2004-2007.

II.5 Sectores dinámicos de productos intermedios

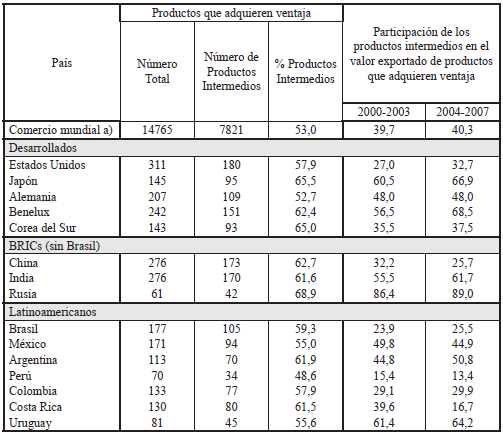

Como última aproximación de este trabajo al hecho estilizado de la participación en CGVs, se ha procurado identificar cuáles de los productos en que se ha adquirido ventaja recientemente corresponden a bienes intermedios, tal como se introdujo en la Sección I.4.

Si se tiene en cuenta que el 55,6% de los productos del Sistema Armonizado a seis dígitos son identificados como productos intermedios en la clasificación BEC, puede afirmarse que no existe un sesgo hacia estos bienes entre los que adquieren ventaja en el período. Parecen surgir, sin embargo, algunas diferencias entre los países seleccionados. Salvo en los casos de China, México, Perú y Costa Rica, se aprecia una tendencia al incremento de la participación de los productos intermedios. En particular, destaca el caso de Rusia, donde aproximadamente 9 de cada 10 de los productos que adquirieron ventaja fueron bienes intermedios.

Tabla 6 - Participación bienes intermedios entre las combinaciones producto-país que adquieren ventaja

Fuente: elaboración propia en base a datos de COMTRADE

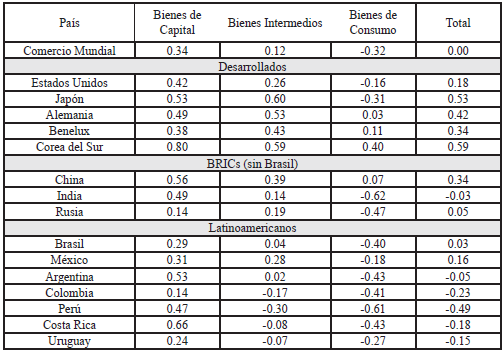

Para finalizar este análisis descriptivo de las modificaciones operadas en las canastas exportadoras se analiza el nivel de sofisticación de los productos intermedios en los que los países seleccionados han adquirido ventaja en los años recientes. A tal efecto se han calculado los niveles promedio para cada tipo de bien del indicador de sofisticación de los productos kp obtenidos por el método de los reflejos9.

En la Tabla 7 se presentan los resultados obtenidos, que muestran que los bienes intermedios tienen en general un nivel de sofisticación intermedio entre los bienes de consumo y de capital, superior al promedio general para todos los bienes que se comercian internacionalmente.

Tabla 7 - Sofisticación de los bienes intermedios que adquieren ventaja Promedios del indicador kp,9

Nota: Datos en desvíos respecto al nivel de sofisticación medio de la canasta mundial.

Fuente: elaboración propia en base a datos de COMTRADE

Japón, Corea del Sur, Alemania y Benelux han adquirido ventaja en la provisión de insumos altamente sofisticados, China destaca entre los BRICs con niveles de sofisticación cercanos al del grupo anterior. Luego se encuentra México encabezando a los países latinoamericanos y superando a Estados Unidos, que junto a los BRICs (exceptuando a China) conforman un segundo grupo. Los países latinoamericanos exportan productos intermedios de sofisticación menor a los anteriores, y entre ellos sobresalen Brasil y Argentina, mientras que Perú cierra la lista.

CONCLUSIONES

Más de un 80% de las exportaciones mundiales se realiza en productos en donde los países exportadores registran ventaja comparativa, aunque ese guarismo es menor en el caso de los países desarrollados (en torno al 75%) que en de los países en desarrollo (donde suelen superar el 90%). Esta mayor concentración del comercio de los países en desarrollo en los bienes en que poseen ventaja se da en conjunto con una menor sofisticación de su canasta exportadora.

La estabilidad relativa que se aprecia en los indicadores de sofisticación es consistente con una proporción relativamente menor de bienes que cambian de categoría entre ser no exportados, exportados sin VCR y con VCR. En una descripción estática, los países en desarrollo tienden a mostrar cantidades mayores de productos no exportados nunca o exportados episódicamente y los países desarrollados tienden a mostrar cantidades mayores de productos exportados siempre con ventaja.

Sin embargo, para analizar la inserción en las CGVs es relevante identificar los productos que adquieren ventaja, y tras un ejercicio de codificación se ha visto que estos flujos son los más relevantes en términos de proporción del valor de exportaciones entre los productos que cambian de categoría. En ellos no se aprecia un sesgo hacia los productos intermedios cuando se considera el comercio mundial, pero éstos sobresalen entre los productos en que algunos países adquirieron ventaja. Esta información junto con cálculos sobre el nivel de sofisticación de los productos de este grupo, permiten describir un panorama para los países de la región.

Costa Rica y en menor medida Colombia son los países que logran una mejora más clara en términos de sofisticación, mientras que Argentina y en menor medida Brasil han perdido sofisticación en sus exportaciones. Argentina pasó del grupo mejor posicionado en la región junto con México y Brasil a encabezar el grupo de sofisticación media junto con Colombia, Costa Rica y Uruguay, mientras que Perú arroja un nivel de sofisticación sostenidamente bajo.

Casi todos los países latinoamericanos seleccionados más que duplicaron el valor de las exportaciones de productos que muestran nuevas ventajas comparativas, destacándose en la comparación internacional, especialmente los más pequeños como Costa Rica y Uruguay. Las situaciones son dispares, sin embargo, en materia de proporción de productos intermedios en estos nuevos bienes con ventaja. Brasil, Argentina, Colombia y Uruguay han visto aumentar la participación de los bienes intermedios en el proceso de adquisición de ventajas, mientras que México, Perú y Costa Rica han adquirido ventajas que incrementan la participación de los bienes de capital y/o bienes de consumo. México encabeza a los países latinoamericanos y supera a Estados Unidos en términos de sofisticación de los productos intermedios que se comenzaron a exportar con ventaja. Los demás países latinoamericanos exportan productos intermedios de sofisticación notoriamente menor que los países desarrollados, y entre ellos sobresalen Brasil y Argentina.

Los resultados señalados son consistentes con el proceso de inserción de los países latinoamericanos en las cadenas globales de valor, y muestran una especialización en etapas de la producción fragmentada en las que poseen ventajas en comparación con localizaciones alternativas y que por consiguiente tienen un nivel de sofisticación menor al de otras regiones.

ANEXO

EVOLUCION DE LAS EXPORTACIONES POR SITUACION ENTRE 2000-2003 Y 2004-2007

Porcentajes del total de productos y del valor de las exportaciones por país

Notas

1 El presente trabajo fue distinguido con el Premio Estudios Económicos 2011, correspondiente a la V Edición del Congreso Nacional de Estudiantes de Posgrado en Economía, CNEPE.

2 En este trabajo se entenderá por producto al agregado a nivel de código a seis dígitos del Sistema Armonizado (HS-2002).

3 Todos los cálculos se realizaron también con el índice de ventaja comparativa revelada incorporando las correcciones propuestas por Vollrath, pero ello no produce alteraciones más que mínimas aportando así una señal de robustez de los resultados.

4 ic e ip son vectores unitarios de dimensión igual al número de países o productos respectivamente.

5 D es el operador diagonal de matriz.

6 Debe señalarse que la Venezuela es uno de los países que han debido ser descartados del análisis a causa de falta de información en la base COMTRADE para el año 2007.

7 Estas cifras no coinciden exactamente con las presentadas más arriba debido a que en este caso se clasifica a los productos en función de la situación dominante en cada sub-período, pero en el conjunto de los cuatro años que lo componen pueden darse situaciones no dominantes. Así, por ejemplo, el valor de comercio positivo que se observa para los productos clasificados como no exportados corresponde a exportaciones realizadas en algún año de productos que no registran exportaciones en la mayoría de los años del subperíodo.

8 Se excluye el cálculo para los productos que no se exportaban porque las magnitudes cercanas a cero distorsionan el resultado y lo hacen inexistente en los casos de exportaciones iguales a cero en el período inicial.

9 Se toma la novena iteración del indicador puesto que se entiende que es suficientemente alta para producir un ordenamiento con un grado razonable de estabilidad en el orden entre productos y que el grado de convergencia entre los valores para cada producto aún permite apreciar las diferencias entre los mismos, aspecto que se vería opacado por la mucho mayor cercanía entre datos a niveles mayores de iteración.

REFERENCIAS BIBLIOGRAFICAS

1. Baldwin, R., (2006a), Globalization: The great unbundling(s). Trabajo elaborado para el Secretariado del Consejo Europeo bajo la Presidencia de Finlandia.

2. Baldwin, R., (2006b), Offshoring and globalisation: What is new about the new paradigm? Mimeo, Graduate Institute, Geneva.

3. Hausmann, R., Hwang, J. y Rodrik, D., (2007), What you exports matters, Journal of Economic Growth, Vol. 12, (1), pp. 1-25.

4. Hausmann, R. e Hidalgo, C., (2009), The Building Blocks of Economic Complexity, PNAS, Vol. 106, (26), pp. 10575-10575.

5. Hidalgo, C. A., Klinger, B., Barabási, A. L., Hausmann, R., (2007), The product space conditions the development of nations, Science, Vol. 317, (5837), pp. 482-487.

6. Hirschman, A., (1958), The strategy of economic development, New Haven, Conn.: Yale Press.

7. Krugman, P., (1988), La nueva teoría del comercio internacional y los países menos desarrollados, El trimestre económico, enero-marzo, LV (217).

8. Cattaneo, O., Gereffi, G., Staritz, C., (2010), Global value chains in a postcrisis world, Washington, Banco Mundial.