Serviços Personalizados

Artigo

pdf em Espanhol

pdf em Espanhol Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Permalink

PermalinkEstudios Económicos

versão On-line ISSN 2525-1295

Estud. Econ. vol.28 no.57 Bahía Blanca jul. 2011

La energía eólica en la provincia de Buenos Aires: el rol de las políticas públicas para su promoción

Cecilia Fernández*

* Departamento de Economía, Universidad Nacional del Sur - CIC, e-mail: cecilia.fernandez@uns.edu.ar

enviado: Junio 2011

aceptado: Noviembre 2011

Resumen

A pesar de su alto potencial eólico, Argentina no ha logrado en los últimos aos acoplarse a la tendencia mundial caracterizada por el aumento en la capacidad eólica instalada. Este problema, puede deberse a diferentes factores, siendo una de las principales hipótesis a analizar en este trabajo, será la insuficiencia de instrumentos de política efectivos que promuevan inversiones en tecnología eólica en la región de estudio. El objetivo primordial es estudiar el impacto de los diferentes mecanismos de incentivo para la promoción de energía eólica, y sus potencialidades para impulsar el desarrollo de la misma a nivel nacional, poniendo especial énfasis en el análisis de las potencialidades de la energía eólica en la provincia de Buenos Aires.

Clasificación JEL: Q42

Palabras clave: Potencial; Barreras regulatorias; Mecanismos de incentivos.

Abstract

Despite its high wind potential, Argentina has failed in recent years coupled with the worldwide trend characterized by the increase in installed wind capacity. This problem may be due to several factors, one of the main hypotheses to be analyzed in this work is the lack of effective policy instruments to promote investment in wind technology in the study region. The primary objective is to study the impact of different incentive mechanisms to promote wind energy and its potential to promote development of the same nationwide, with particular emphasis on the analysis of the potential of wind energy in the province of Buenos Aires.

JEL Classification: Q42

Keywords: Potential; Regulatory barriers; Incentive mechanisms.

INTRODUCCION

Diversos autores que estudian el desarrollo de las energías renovables en el mundo en general, y en ciertas regiones en particular, han analizado las diferentes barreras que este tipo de fuentes han enfrentado en las distintas regiones y los mecanismos utilizados para su promoción. En este contexto, las barreras que las energías renovables enfrentan principalmente en Argentina, son aquellas derivadas de cuestiones económico-financieras e institucionales, relacionadas directamente con la política económica. El reconocimiento de la existencia de este tipo de barreras a la entrada de las distintas energías renovables, y de la energía eólica en particular, implica admitir la necesidad del uso de la política energética. Así bajo el reconocimiento de la importancia de la misma, los distintos países del mundo han desarrollado diferentes mecanismos de política energética para incentivar el desarrollo de las fuentes de energías renovables (Haas et al., 2004; Goldemberg et al., 2004; Kissel y Krauter, 2006, Laird y Stefes, 2009).

Los proyectos eólicos en Argentina se desarrollan en un mercado desregulado, abierto y segmentado como es en la actualidad el mercado de generación eléctrica. Por lo tanto, el diseo óptimo de un mecanismo de incentivos por parte del Estado que impulse y desarrolle este tipo de tecnologías debe tener en cuenta las características y dinámicas propias de los mercados en los que funcionarán. Se requiere entonces desarrollar políticas energéticas activas que promocionen este tipo de tecnologías, dentro de una planificación energética nacional.

Uno de los requerimientos más críticos para proyectos eólicos es la existencia de un mercado al cual vender la energía eléctrica generada. Esto es muy fácil de lograr en caso de un sistema monopólico, el que sin duda tendría un mercado asegurado en caso de querer recurrir a la generación eoloeléctrica. Sin embargo, muchos de los emprendimientos existentes son de productores independientes; en estos casos el generador requiere una seguridad continuada de venta de su producto. Para ello es imprescindible contar con una legislación adecuada de manera de crear un mercado estable.

Argentina cuenta con un gran potencial natural para la provisión de energía a través de la energía contenida del viento. Sin embargo para que esa energía efectivamente pueda ser aprovechada es necesario crear un mecanismo en el que puedan competir con las fuentes convencionales, a través de mecanismos de incentivos formulados por el Estado. Sobre esta base los resultados que se esperan demostrar es que en el actual contexto económico energético, los instrumentos de política económica juegan un rol primordial en la promoción de la energía eólica en Argentina, y en particular la provincia de Buenos Aires.

DIAGNOSTICO DE LA SITUACION ENERGETICA NACIONAL

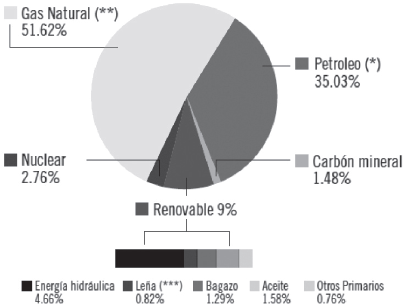

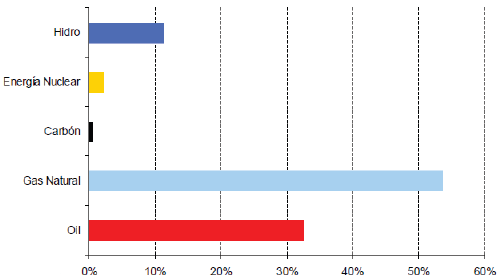

Una de las principales características del sistema energético argentino en las últimas décadas, ha sido su tendencia hacia la concentración y dependencia de hidrocarburos, principalmente gas natural y petróleo, lo que ha impactado sobre el desarrollo del sistema en su totalidad. En el siguiente grafico se representa la composición de la matriz energética nacional. Esta estructura de la matriz de energía primaria, extremadamente dependiente de los recursos hidrocarburíferos ha originado la necesidad de establecer políticas de fomento y desarrollo de las fuentes renovables de energía.

Gráfico 1 - Matriz Energética Argentina correspondiente al ao 2009

Fuente: Secretaria de Energía de la Nación, (2009)

La situación energética nacional y mundial transcurre por un momento muy complejo y existe coincidencia en que para superarlo debe recurrirse al uso racional de la energía, a la instalación de nuevas centrales, al reemplazo de las más antiguas y a la diversificación de las fuentes, dándole una adecuada prioridad a las energías renovables y no convencionales. La solución incluye un conjunto de tecnologías donde la nuclear y la eólica tendrán un rol importante, formando parte de la matriz energética más adecuada a las necesidades de cada país, teniendo en cuenta las capacidades y los recursos disponibles.

Respecto a la energía eólica, se está avanzando en generar el consenso para establecer una política que privilegie los proyectos con tecnología nacional. Son evidentes las ventajas que presenta la eólica como fuente renovable de energía limpia, y es muy probable que se vuelva rentable en nuestro país dentro de pocos aos gracias a la evolución esperable de los precios de la energía (tanto en el país como en el mundo) traccionados por el inevitable incremento de los precios del combustible fósil (al igual que el de los biocombustibles).

En el siguiente cuadro se resumirán las principales ventajas y desventajas de la energía proveniente del viento:

Cuadro 1 - Energía proveniente del viento

Fuente: Elaboración propia en base a datos de la Secretaria de Energía de la Nación y Cámara Argentina de Generadores Eólicos (CADEGE)

Justamente en nuestro país, gracias al excepcional recurso natural y al extenso territorio, los parques eólicos interconectados pueden aportar una contribución importante a la matriz energética nacional, la que imperiosamente debe diversificarse mas, para reducir la excesiva dependencia actual del combustible fósil. (Brendstrup, H. 2009).

I. 1. Panorama internacional

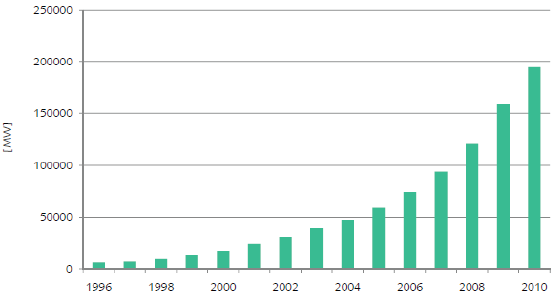

Con respecto al mercado mundial de energía eólica ha vivido un renacimiento en el primer semestre de 2011, un impulso importante que hace que se recupere de un ao débil, en 2010. De hecho, la capacidad eólica a nivel mundial alcanzó los 215.000 MW a finales de junio de 2011, de los cuales 18.405 MW se aadieron en los primeros seis meses de 2011. Este aumento representa un 15% más que en el primer semestre de 2010, cuando sólo se sumaron 16.000 MW.

En Europa, la energía eólica es la principal opción de inversión en generación eléctrica, esto puede observarse mediante el siguiente gráfico:

Gráfico 2 - Inversiones en generación eléctrica en Europa

Fuente: Frezzi, P. (2011)

Hay que subrayar también que la mayoría de los mercados europeos mostraron un mayor crecimiento en 2011 que el ao anterior. Los principales mercados en Europa siguen siendo: Alemania, con una nueva capacidad de 766 MW y llegando a un total de 27.981 MW, Espaa (484 MW, 21.150 MW en total), Italia (460 MW, 6.200 total de MW), Francia (400 MW, 6.060 total de MW), Reino Unido (504 MW, 5.707 MW) y Portugal (260 MW, 3.960 MW). Sólo Francia y Dinamarca mostraron una disminución en su nueva capacidad instalada en comparación con el primer semestre de 2010 y Dinamarca se retiró de la lista de los 10 principales mercados, mientras que Portugal se convirtió en el nuevo número 10.

China, EEUU, Alemania, Espaa e India lideran los mercados del viento. Cinco países líderes representan la mayor parte de la capacidad mundial de turbinas eólicas: China, EEUU, Alemania, Espaa e India, que representan en conjunto una cuota total del 74% de la potencia eólica mundial.

De nuevo, en 2011 China sigue dominando el mercado eólico mundial, ya que ha aadido 8 GW en sólo 6 meses, el número más alto en el primer semestre del ao. Dentro de estos seis meses, China representó el 43% del mercado mundial de aerogeneradores nuevos, frente al 50% en el ao de 2010. Para junio de 2011, China tenía una capacidad total instalada de 52 GW.

Gráfico 3 - Potencia eólica acumulada a nivel mundial

Fuente: Frezzi, P., (2011)

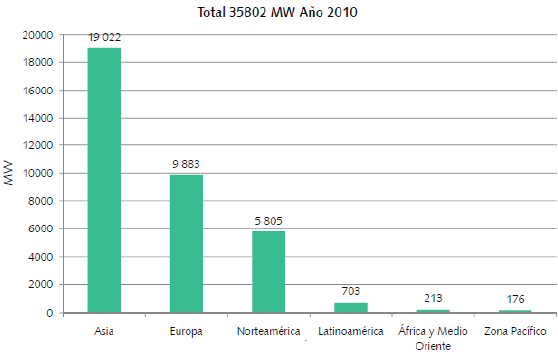

Cabe también destacar que algunos países han promulgado leyes nuevas y ambiciosas para la energía eólica, entre ellos Ecuador, Japón, Malasia y Uganda, los cuales adoptaron los sistemas de tarifas reguladas para el desarrollo de las energías renovables. De hecho, se espera para finales del ao 2011 que el total de capacidad eólica instalada llegue a 240.500 MW. Esta capacidad puede cubrir casi el 3% de la demanda de electricidad en todo el mundo.

Gráfico 4 - Generación eólica nueva

Fuente: Frezzi, P. (2011)

Respecto a la situación regional, la capacidad eólica instalada en Latinoamérica creció un 53,8% el 2010 y alcanzó poco más de 2GW en total, según un informe publicado por el Consejo Internacional de Energía Eólica (GWEC). En la región se instalaron más de 703MW de nueva capacidad durante el 2010. Los mayores aportes provinieron de Brasil y México, que incorporaron respectivamente 326MW y 316MW.

Brasil posee la mayor capacidad eólica instalada de la región, con 931MW en funcionamiento. Le sigue México con 517MW y luego Chile (172MW) y Costa Rica (123MW), en la tercera y cuarta ubicación. Solo en Sudamérica podría contarse con una capacidad instalada de 42,2GW al ao 2020 y de 93,3GW al 2030. Con un desarrollo de esta magnitud, la energía eólica empezaría a cubrir una parte importante de la demanda eléctrica, con una generación superior a 100TWh al 2020 y a 231TWh al 2030. Y se identifica en particular a Argentina como un promisorio mercado a futuro para la industria de la generación eólica.

Según WWEA (2011) en conclusión dice que el despliegue de la energía eólica en todo el mundo se vuelve a acelerar, pero que las tasas de crecimiento son aún moderadas, en comparación con aos anteriores. Entre los países industrializados, se espera que Japón tenga un papel activo y positivo en la energía eólica en el futuro previsible y pueda unirse pronto al grupo de países líderes de viento.

I. 2. Panorama nacional

En Argentina contamos con parques eólicos ubicados a lo largo de todo el territorio y nuestros desarrollos tecnológicos en el rubro son incipientes. Eso se debe a dos factores, primero para los generadores privados la opción eólica no es atractiva debido al bajo nivel del precio del MWh en el mercado eléctrico nacional. Segundo, los incentivos nacionales y provinciales que premian la generación eólica no alcanzan para volver interesante este precio. La tendencia alcista de las tarifas continuará, el precio de la electricidad en el Mercado Eléctrico Mayorista (MEM) superó últimamente los 40 dólares por Megavatio hora, ya cuadruplica el existente al momento en que se terminó el régimen cambiario de la convertibilidad. Si a eso se le suma la posibilidad de combinar la electricidad eólica con la hidráulica (Sistema mixto), que permite administrar el despacho de cargas en forma optimizada en función de la disponibilidad de viento, del recurso hidráulico disponible, de la tarifa y de la demanda horaria, resulta inevitable que en algún momento se llegue a valores atractivos para los generadores privados. (Instituto de Energía y desarrollo sustentable, Comisión Nacional de Energía Atómica, 2009). Si las firmas locales no lograrán crecer a tiempo dentro de su propio mercado interno, aprovechando la frágil y paradójica protección de las todavía bajas tarifas del MEM, se cerraría una "ventana de oportunidad" (que difícilmente podrá durar más de unos tres aos) para que la Argentina construya una industria eólica propia, libre de trabas y licencias exteriores. (Instituto de Energía y desarrollo sustentable, Comisión Nacional de Energía Atómica, 2009).

La matriz energética argentina está compuesta de la siguiente manera:

Gráfico 5 - La matriz energética argentina

Fuente: Cámara Argentina de Energías Renovables (2009)

Nuestra matriz contrasta fuertemente con la de Brasil, país que tiene muy diversificada sus fuentes primarias, donde las energías de origen renovable suman el 44,8 %, valor que ese país tiene previsto hacer crecer hasta el 46,3 % en 2020 (EPE junio de 2011).

La situación eólica actual se caracteriza por bajo nivel de potencia instalada; inversiones en curso; despreciable aporte a la matriz energética actual. Dentro de las barreras para el desarrollo puede mencionarse restricciones de financiamiento y costos; marco regulatorio perfectible y políticas de promoción.

La energía eólica debe constituirse en la principal opción de diversificación de la matriz eléctrica Argentina.

II. DESARROLLO DE LA ENERGIA EOLICA A ESCALA NACIONAL

En Argentina existen aproximadamente 15 parques eólicos operando. Casi todos los parques en funcionamiento abastecen a una red local cautiva de usuarios clientes de la cooperativa, como distribuidora local, mandando los excedentes a la red. En la mayoría de los casos, para esas cooperativas, el precio de venta a sus clientes, es de alrededor de 7,5 centavos US$/kWh, que supera al costo de generación propio que es alrededor de 6,7 centavos US$/kWh. La energía eólica sigue avanzando dentro de la matriz energética nacional y es considerada como la tecnología con mayor potencial de desarrollo en la Argentina dentro de las energías renovables, en el mediano plazo, seguida de cerca por la energía solar, luego la hidroenergía y la biomasa.

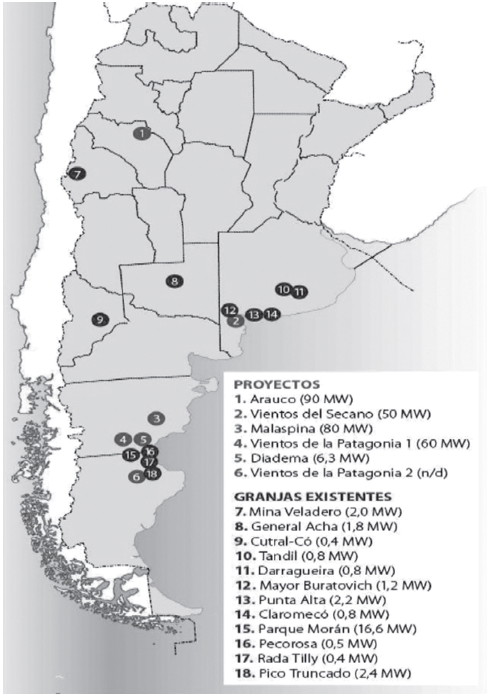

El siguiente mapa muestra geográficamente la distribución de los parques eólicos argentinos. En el mismo se observa que la provincia de Chubut, es la jurisdicción con mayor cantidad de aerogeneradores instalados, cuenta con 27 maquinas ubicadas en las ciudades de Comodoro Rivadavia y Rada Tilly e incorpora algunos proyectos que actualmente están en el mercado:

Fuente: Cámara Argentina de Energías Renovables

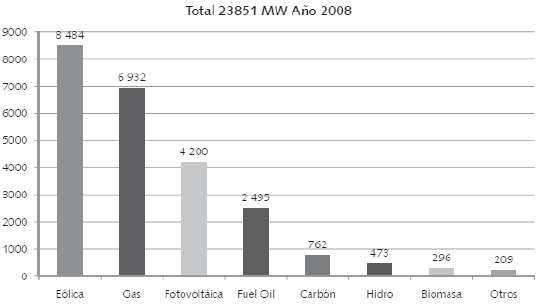

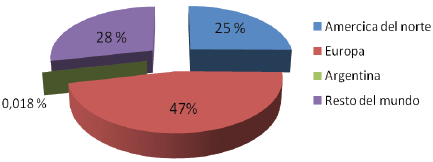

Cuando se analiza el posicionamiento de Argentina en lo relativo a las energías renovables se observa que se destaca en el número 43 en el ranking mundial, con una capacidad eólica instalada a fines de 2009 de 29,8 MW, representando solo un 0,018% del total instalado a nivel mundial. En lo referente a la energía eólica (la de mayor perspectiva dentro de las renovables) su participación en la potencia instalada de generación eléctrica a nivel nacional no alcanza al 1% tal como lo muestra el siguiente grafico. Para el ao 2010 la potencia instalada ha sido de 54,9 MW (Centro Regional de Energía Eólica, 2010).

Gráfico 6 - MW Eólicos instalados en el mundo

Fuente: Elaboración propia en base a datos de WWEA - World Energy Report (2009)

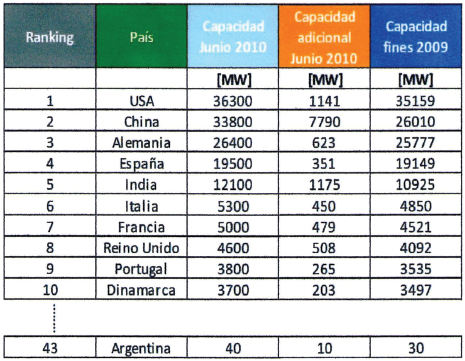

Mediante el siguiente grafico de la WWEA - World Wind Energy Report (2009) se puede observar el ranking mundial y la capacidad eólica de los distintos países del mundo que desarrollan la energía eólica dentro de sus matrices energéticas.

Fuente: WWEA - World Wind Energy Report (2009)

En cuanto a su posición a nivel regional, Argentina ocupa el quinto lugar en la región de América Latina, muy por debajo de Brasil, que se presenta como líder de la región con alrededor de 800 Mw. instalados. (WWEA, 2010).

A pesar de que el país cuenta con vastos y variados recursos en energías renovables, estos no han sido explotados aún en su totalidad, con excepción de la hidráulica. Aunque si se han utilizado en forma aislada, principalmente el recurso eólico en molinos de bombeo de agua para el sector agrícola. (Instituto de Energía y Desarrollo Sustentable, 2010). El aprovechamiento de la energía eólica se da principalmente en la provincia de Buenos Aires, La Pampa y en la Patagonia donde el recurso eólico alcanza su mayor potencialidad.

III. POTENCIAL EOLICO EN LA PROVINCIA DE BUENOS AIRES

La Provincia de Buenos Aires no escapa a la situación de contexto internacional y nacional, donde existen crecientes necesidades de energía en condiciones cuali-cuantitativas adecuadas, con una matriz energética fuertemente dependiente de hidrocarburos y, como en toda la región, con dificultades para efectuar las inversiones necesarias en tiempo y forma. (Dirección Provincial de Energía, 2010). La diversificación de fuentes de energía y el uso eficiente de la misma, contribuyen decisivamente a la garantía de suministro en el mediano largo plazo, en tanto que nos podemos valer de fuentes energéticas autóctonas e inagotables, como las energías renovables, y de herramientas de ahorro de recursos energéticos escasos, caros, no renovables y contaminantes como los hidrocarburos. Evidentemente el sector energético de la provincia es estratégico para su desarrollo. Y depende casi absolutamente de los combustibles fósiles y de la energía eléctrica que importa. En este marco es importante la diversificación de fuentes de energía y una apuesta fuerte al desarrollo de las energías renovables, en las que sin duda, la Provincia de Buenos Aires tiene un gran potencial. (Dirección Provincial de Energía, 2010).

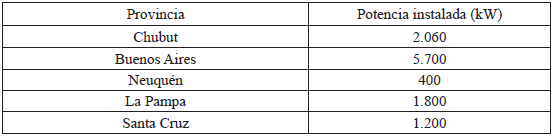

La potencia instalada de energía eólica en nuestro país, se encuentra distribuida de la siguiente manera:

Cuadro 2 - Potencia instalada de energía eólica en Argentina

Fuente: Elaboración propia en base a datos del Instituto de Energía y Desarrollo Sustentable, (2010)

Argentina cuenta con sólo 30 MW instalados principalmente por cooperativas eléctricas entre 1994 y 2002. Aunque este valor ha crecido en los últimos aos, está muy por debajo de los valores que se manejan en otros países.

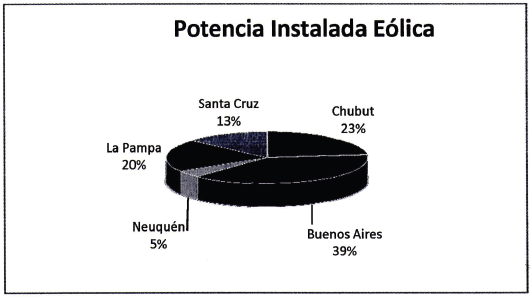

Gráfico 7 - Potencia instalada eólica

Fuente: Instituto de Energía y Desarrollo Sustentable, (2010)

De este grafico se desprende la importancia de la provincia de Buenos Aires en cuanto al consumo energético a nivel nacional, dando lugar a la necesidad de aprovechar los recursos naturales existentes en ella como fuente de energía. Por tal motivo, la Provincia de Buenos Aires es una de las áreas claves para el desarrollo de la energía eólica en la Argentina y su potencial se puede comprobar en las cinco instalaciones que ya existen en diferentes sitios de la provincia. El recurso eólico en Buenos Aires, particularmente en su zona costera, es comparable con el que poseen países que han desarrollado a gran escala la energía eólica. Por ejemplo, Alemania, que cuenta con la mayor capacidad eólica instalada en la actualidad, posee en la mayor parte de su territorio vientos con un promedio de velocidad similar o menor a los que posee la provincia de Buenos Aires. Sin embargo, la cercanía a las redes de distribución eléctrica facilita el aprovechamiento de su recurso eólico en comparación con las restricciones en las redes eléctricas existentes en otras regiones del país como en la Patagonia.

El programa oficial de desarrollo de la industria eólica en Argentina se centra en el Plan Estratégico Nacional de Energía Eólica (PENEE) mediante el cual el Gobierno Nacional impulsa la instalación de al menos 300 MW de potencia. Las primeras tareas del PENEE incluyeron la elaboración de un mapa de vientos nacional que estuvo a cargo del Centro Regional de Energía Eólica (CREE). Los primeros proyectos de generación englobados dentro de este plan son Vientos de la Patagonia I y II.

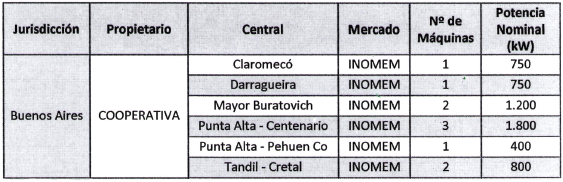

Mediante el siguiente cuadro se puede observar que en la Provincias de Buenos Aires se encuentran 6 parques eólicos en funcionamiento, Tandil (0,8 MW), Darregueira (0,8 MW), Mayor Buratovich (1,2 MW), Punta Alta (2,2 MW) y Claromeco (0,8 MW) Pehuenco (400 MW). Y dos parques eólicos en construcción Vientos del Secano (50 MW), y el parque ubicado en Tornquinst.

Cuadro 3 - Parque eólicos

Fuente: Instituto de Energía y Desarrollo Sustentable, (2010)

Tandil

En Tandil podemos encontrar un parque eólico de 800 Kw formado por dos aerogeneradores de 400 Kw cada uno. Propiedad de la Cooperativa Eléctrica de Tandil-Azul Ltda. También vuelca su energía a la red local y un 20% a la red regional de EDEA. Su ubicación es en el Paraje La Vasconia, Tandil, Provincia de

Buenos Aires. Emplazamiento en un cerro de 280 metros de altura sobre el nivel de1 mar. Conectada a la zona que abastece a la cuenca Lechera Mar y Sierras. La fecha de instalación de este parque fue 25 de Mayo de 1995. El rendimiento del parque eólico, desde su instalación, es del 25,9%. El parque está conectado a la red y así contribuye a la generación de energía (CADGE).

Darregueira

En el sur de la provincia de Buenos Aires se encuentra el aerogenerador de Darregueira de 750 Kw que es propiedad de la Cooperativa Eléctrica local (CADGE). La puesta en servicio fue en Septiembre de 1997. Posee una velocidad media anual 7,3 m/s. La distribución la realiza la Red pública local y excedentes a la red regional de EDES.

Mayor Buratovich

En la localidad de Mayor Buratovich, ubicada en el extremo sudoeste de la provincia de Buenos Aires, funcionan dos aerogeneradores de 600 kW cada uno que distribuyen su energía a la red local y el excedente producido a la red regional de EDES. Su propietario es la cooperativa eléctrica local. La puesta en servicio fue en Octubre de 1997. El viento promedio es de 7,4 m/s. (CADGE).

Punta Alta

Punta Alta, es una ciudad ubicada en el sur de la provincia de Buenos Aires, cuenta con Tres turbinas de 600 kW de potencia instalada. Este parque es propiedad de la cooperativa eléctrica local y distribuye su energía también a nivel local. La puesta en servicio fue en Diciembre de 1998. Cuenta con una velocidad media anual 7,8, y el operador es la Cooperativa Eléctrica de Punta Alta (CADGE).

Pehuen-có

La puesta en servicio de esta planta fue en Febrero de 1995. Posee una turbina de 400 kW. La velocidad media anual 7,3 m/s y el operador es la Cooperativa Eléctrica de Punta Alta (CADGE).

Claromecó

En la localidad bonaerense de Claromecó se halla instalado un aerogenerador que permite cubrir completamente la demanda energética de esta ciudad en invierno y parcialmente la demanda de la alta temporada de verano, cuando comienza a funcionar el balneario. Su puesta en servicio fue en Diciembre de 1998. Cuenta con una potencia instalada de 750 kW, y la velocidad media anual 7,3 m/s. El operador es la Cooperativa Eléctrica de Claromeco. El aerogenerador de 250 kilovatios esta instalado en la avenida 2 y calle Los Cedros, a pocos metros del mar. La segunda etapa del proyecto contempla la inversión de 4,5 millones de dólares, y comenzará cuando se firme el convenio correspondiente con la secretaría de Energía de la Nación. El emprendimiento de Necochea es propiedad de la empresa Sea Energy SA, y continuará con la instalación de otras cinco unidades de mayores dimensiones, que una vez en marcha producirán más del 10% de la energía que consume la ciudad balnearia, según la información oficial. (CADGE).

Vientos del Secano:

El Parque Eólico Vientos del Secano tendrá una potencia instalada de 50 MW y comenzó a construirse en el cuarto trimestre del 2010. El mismo esta ubicado en las cercanías de la localidad de Ing. Buratovich en el partido de Villarino (unos 50 Km. al sur de la ciudad de Bahía Blanca). El proyecto fue desarrollado por la empresa ABO Wind. PEPSA ha obtenido la autorización de la Secretaría de Energía como nuevo Agente del Mercado Eléctrico Mayorista (MEM), para su Parque Eólico "Vientos del Secano". La compaía PEPSA del Grupo ABO Wind Energías Renovables SA, integrada por capitales locales y europeos informo que se encuentra trabajando en el sitio desde hace 3 aos. Anteriormente a la autorización se presentó el Estudio de Impacto Ambiental y los estudios eléctricos correspondientes ante los diferentes organismos estatales. Para la evaluación del recurso eólico, se instaló en el campo, una torre de medición de velocidades y direcciones de viento a casi 80 m de altura. La misma esta recolectando los datos necesarios para el cálculo de la energía eléctrica que producirá el parque eólico. Además ABO Wind continúa con su trabajo de prospección y evaluación del recurso eólico en otras provincias del país. PEPSA tiene previsto invertir 100 millones de dólares y espera que entre en funcionamiento a finales de 2011, inyectando al sistema eléctrico nacional una producción eléctrica suficiente para abastecer a casi 80.000 hogares, que representaría casi el 75% de consumo eléctrico domiciliario de Bahía Blanca.

La compaía del Grupo ABO Wind esta optimizando la estructura societaria para dar cabida a empresas argentinas con necesidades de nueva generación y a inversores locales e internacionales con interés en seguir invirtiendo en una tecnología renovable y sustentable; que además contribuya a través del Mecanismo de Desarrollo Limpio a obtener certificados de carbono. El proyecto no sólo ha recibido muestras de interés de empresas radicadas en el Polo petroquímico de Bahía Blanca, a una distancia de 80 Km del emplazamiento, sino de otras a lo largo de todo el país, especialmente grandes consumidoras de energías como mineras, petroleras y automotrices. (Cámara Argentina de Generadores Eólicos, 2009).

A pesar que la crisis financiera internacional ha afectado a amplios sectores de la economía, la energía eólica se ha afianzado como una de las inversiones más seguras y atractivas por su tecnología limpia y seguridad fiscal a través de leyes de promoción de las energías renovables. El proyecto cumple con la ley nacional 26.019 recientemente aprobada, la cuál prevé un ingreso en la matriz energética nacional de un 8% de energías renovables al ao 2016, y también con la ley Provincial 12.603 de incentivo a la generación eléctrica con fuentes renovables. (Cámara Argentina de Generadores Eólicos, 2009).

El Parque Eólico "Vientos del Secano" podría llegar a ser la mayor fuente de generación limpia de la Provincia y permitirá a la región Sur de la Prov. de Buenos Aires disponer de una fuente energética limpia y no contaminante, aliviando la dependencia de la Provincia de energía externa a su territorio. Cabe aclarar que la Prov. de Bs. As. es la de mayor consumo energético en el país, pero a su vez la que cuenta con menores recursos energéticos propios.

Tornquinst

A fines del ao 2010 comenzó en cercanías de la estación ferroviaria de García del Río, a unos 50 kilómetros al norte de Bahía Blanca, un proyecto en el sudoeste bonaerense: la construcción de un parque eólico que contará con entre 40 y 60 molinos de viento, con capacidad para generar cerca de 90 MW de energía eléctrica. La iniciativa tiene un costo de 200 millones de dólares, el cual se enmarca en el programa Generación por Energías Renovables, que lleva adelante la empresa estatal Enarsa y que contempla la puesta en funcionamiento de varios emprendimientos en distintos puntos del país.

El parque que se creará en el distrito de Tornquist se enmarca en el Programa GENREN y ocupará alrededor de 1.000 hectáreas. Los molinos de viento que se instalarán en el parque podrán abastecer de energía a las localidades de Tornquist, Sierra de la Ventana, Saldungaray, Coronel Suárez, Pigüé y Púan, así como gran parte del este pampeano, entre otras zonas. La empresa adjudicataria de la obra es Sogesic SA. El contrato asegura a esta firma, durante las dos décadas siguientes a la entrega de la obra, que Enarsa adquirirá la energía que produzca en base a tarifas dolarizadas. Por el momento, la empresa adjudicataria está realizando un estudio para determinar el tamao de las palas de los molinos, factor que se determinará en función de la velocidad promedio de los vientos de la zona. De acuerdo con datos oficiales, la zona de Tres Picos-García del Río --ubicada a unos 15 kilómetros al sur del cordón serrano de Ventania, es una de las más ventosas de la provincia de Buenos Aires. Por ello se estima que los molinos de viento que se instalen podrían rendir más de lo esperado.

En la zona de influencia de Bahía Blanca ya existen ejemplos de parques eólicos, aunque en una escala mucho menor a la que se piensa instalar en Tres Pico, como ya se mencionó. Estos molinos fueron instalados en la década del '90, cuando las tarifas que se cobraban por el servicio justificaban la inversión en este tipo de tecnologías.

IV. MECANISMOS DE PROMOCION PARA EL DESARROLLO DE LA ENERGIA EOLICA

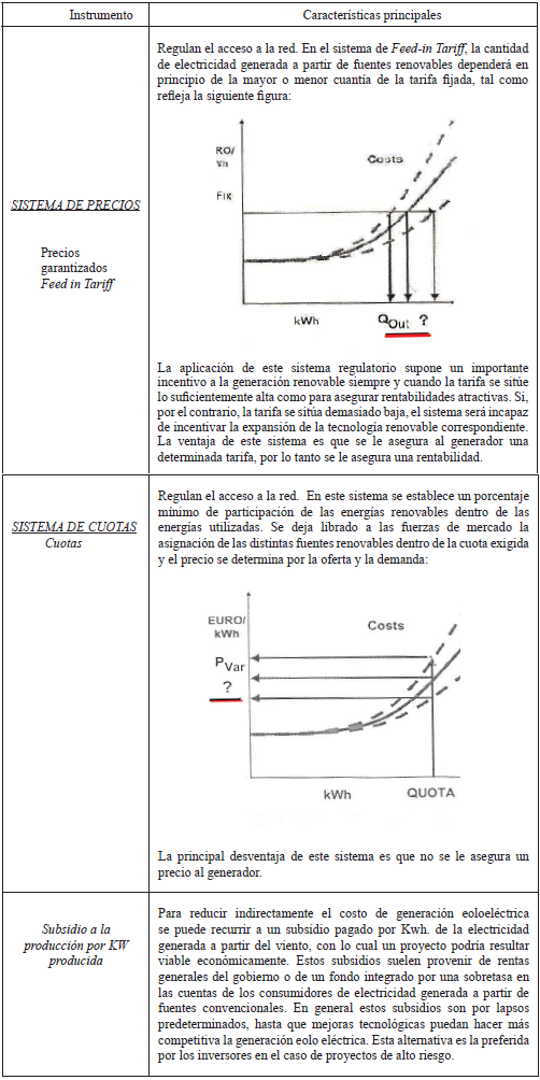

En la literatura económica, se han detectado una serie de mecanismos de incentivos económicos que inducen a los agentes privados a invertir en fuentes de energías renovables. En el siguiente cuadro resume las principales características de los instrumentos económicos que actualmente se disponen para promover este tipo de tecnologías.

Fuente: Elaboración propia en base a datos de la Asociación Argentina de Energía Eólica, (2008) y Asociación de productores de Energías renovables (2003)

Del análisis pormenorizado de la literatura económica se observa que la discusión más importante dentro de los mecanismos de promoción se centra en torno "a qué" mecanismo elegir para incentivar el acceso a la red. La discusión se concentra en Feed in tariff vs. Cuotas.

En respuesta a este interrogante, la evidencia empírica muestra que los países líderes en implementar generación eoloeléctrica (Alemania, USA, Espaa, Dinamarca) utilizan el sistema feed in tariff.

De acuerdo con este sistema, los generadores de electricidad con fuentes renovables tienen derecho a vender toda su producción a la red eléctrica y a ser por ello retribuidos bien a un precio fijo o bien al precio horario del mercado eléctrico general más un incentivo fijo que refleja o compensa el valor ambiental de la producción renovable. Mientras la primera variante -precio fijo se aplica como opción única en Alemania, Austria, Grecia, Portugal, Francia y Holanda, el sistema regulatorio espaol permite a los generadores renovables optar cada ao por seguir una u otra variante, esto es, el precio fijo o la opción del precio de mercado más el incentivo fijo compensatorio. En cualquiera de sus variantes, los sistemas feed in tariff se caracterizan por fijar legalmente los precios o incentivos, cuyas cuantías se adaptan a cada una de las diversas tecnologías renovables. En la mayoría de los países dónde se aplica este sistema, el cobro del precio o prima queda además garantizado durante un período de tiempo que oscila entre los 10 y los 20 aos a contar desde la puesta en marcha de la instalación. (Asociación de Productores de Energías Renovables, APPA, 2003).

Los sistemas de Feed-in tariff han demostrado ser los más efectivos para promover la expansión de las fuentes renovables de electricidad. Pero a pesar de haber manifestado su aptitud para incrementar la capacidad renovable de una manera eficaz y sencilla, este sistema viene siendo sistemáticamente atacado desde hace aos con diversos argumentos de escasa consistencia. Se los sigue mezclando peyorativamente con la idea de subsidios y subvenciones. Esta aparentemente inocua combinación pretende insistir en la idea de que estos sistemas de apoyo al precio no son presuntamente compatibles con el libre mercado, cosa que sí se predica, en cambio, de los sistemas de cantidades reguladas y, en particular, del sistema de cuota (Asociación de productores de energías renovables, APPA, 2003).

La ventaja principal es su sencillez administrativa fomentando una mejor planificación de los recursos. Aunque el feed in tariff no se asocia con un acuerdo de compra de energía (PPA) formal, generalmente las compaías de distribución están obligadas a comprar toda la producción a las instalaciones de energía renovable.

Este sistema atrae al inversor, pues le garantiza por lapsos predeterminados un determinado importe por Kwh. entregado a la red, independiente de vaivenes tarifarios por razones generalmente políticas. En consecuencia, puede predecir con cierta razonabilidad el tiempo al cabo del cual podrá amortizar su inversión. Sin embargo el problema principal asociado con un sistema de precio fijo es que no se presta fácilmente a ajustes - ni al alza ni a la baja - para reflejar los cambios en los costes de producción de las tecnologías renovables. (Eurropean Renewable Energy Council, 2007)

La experiencia muestra que el progreso notable de la utilización de la energía eólica se da en aquellos países en los que se paga al generador no menos de US$ 0,09 por kWh eoloeléctrico. Aún más, ninguno de los países que proveían niveles de remuneración menores a US$ 0.07/kWh presenció un significativo despliegue rentable.

El sistema de cuotas (Renewable portfolio standard, RPS) están en funcionamiento desde hace apenas pocos aos en algunos países de la Unión Europea: Italia, Inglaterra, Bélgica y Suecia. Más allá de sus variantes, en estos sistemas el Estado impone a las compaías distribuidoras de electricidad la obligación de que un determinado porcentaje, generalmente creciente en el tiempo, de su suministro provenga de fuentes de energías renovables. Es la llamada cuota fija, que se determinó inicialmente en Italia en el 2% o el 3% en Inglaterra. (Asociación de Productores de Energías Renovables, APPA, 2003).

El incumplimiento de las cuotas mínimas implica el pago de una penalidad onerosa. En la práctica generalmente se implementa mediante la entrega de un certificado o "bono verde" a las generadoras de electricidad en base a fuentes renovables por cada MWh de electricidad producido. Los distribuidoras y grandes usuarios de energía eléctrica obligados a cumplir la cuota mínima compran dichos certificados a los generadores directamente o a través de traders. El valor natural de los bonos es la diferencia entre el costo medio de generación de los proyectos en base a fuentes renovables y el precio de la electricidad en el mercado con un máximo en el valor de la penalidad por incumplimiento (lo que incentiva la compra de bonos por sobre el pago de penalidades). Los precios reales de los bonos verdes se determinan en función de la oferta y la demanda efectiva en cada mercado. (Cámara Argentina de Energías Renovables, 2009).

Los que apoyan la adopción de este mecanismo, afirman que la aplicación se traducirá en competencia, eficiencia y en innovación ya que ofrecen energías renovables al menor costo posible, permitiendo que las mismas sean más competitivas. Los RPS crean estabilidad y demanda a largo plazo, lo que fomenta mercados prósperos de energías renovables. En un país determinado, las discrepancias regionales que surgen del coste y la disponibilidad de las fuentes de energía renovable se pueden compensar mediante "certificados de energía renovable" comerciables ("certificados verdes"). De hecho, los mercados de energía renovable tienen que estar dirigidos por una combinación de medidas de demanda y oferta capaces de mantener los costes de los distribuidores de electricidad y los precios de venta a sus consumidores a un nivel mínimo. (ONUDI, Organización de las Naciones Unidas para el Desarrollo Industrial).

Este mecanismo establece la obligación de que el suministro de electricidad provenga en un determinado porcentaje, de las fuentes renovables de energía. Requiere que la cuota adquirida por una empresa se incremente anualmente en un porcentaje determinado, y han tendido a ser más exitosos cuando se los aplico conjuntamente con otros mecanismos de incentivos como los créditos tributarios federales (Red de Energías renovables, 2007).

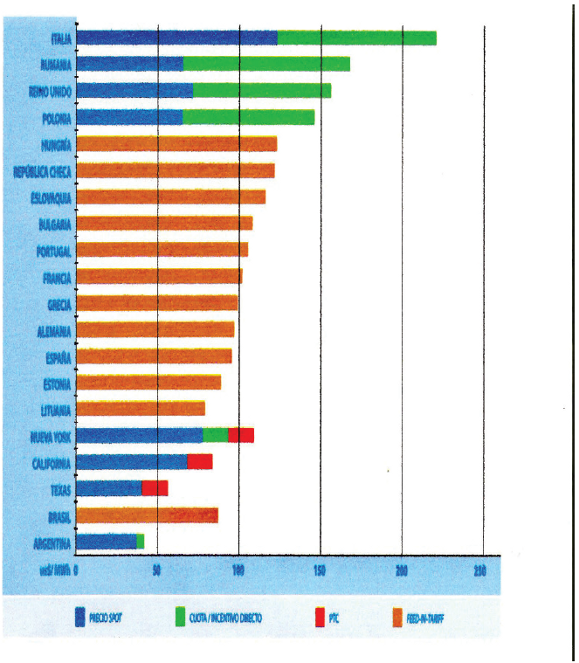

En el siguiente grafico se observa que los países líderes en implementar este tipo de tecnologías como Alemania, Espaa, Brasil incentivan la producción con fuentes renovables asegurándole totalmente una rentabilidad al productor. Mientras que por ejemplo Argentina le paga al generador eleoelectrico el precio spot (que surge del mercado mayorista) más un pequeo incentivo. Del cuadro surge que la compensación que se le paga a este generador con fuentes renovables es la menor de todos los países seleccionados en el cuadro. Es decir, el sistema elegido por Argentina para remunerar las energías renovables no le garantizan al productor una rentabilidad, y además el monto del incentivo por encima del precio spot es muy pequeo.

La principal diferencia entre los sistemas basados en la cuota y los sistemas basados en el precio, es que el primero fomenta la competencia entre los productores de electricidad. De todas formas, existe competencia entre los fabricantes de tecnologías, que es el factor crucial para abaratar los costes de la producción eléctrica, independientemente si el gobierno regula los precios o las cuotas. Los precios abonados a los productores de energía eólica son actualmente mayores en muchos sistemas europeos basados en la cuota (Reino Unido, Bélgica, Italia), que en los sistemas de precios fijos o los basados en las primas (Alemania, Espaa, Dinamarca) (Eurropean Renewable Energy Council, 2007). Sin embargo, la agencia internacional de energía (IEA), concluye que el Feed-in Tariff es más efectivo para desarrollar energías renovables y menos costosas para los consumidores que los sistemas de cuotas (Renewable Portfolio Standard).

Gráfico 8 - Incentivos a la producción de energía renovable en el mundo

Fuente: Cámara Argentina de Energías Renovables, (2009)

Una forma de crear rápidamente en nuestro país las condiciones propicias para la instalación de grandes parques eólicos, sería implementar un esquema de "Feed In Tariff" similar al utilizado actualmente en varios países de Europa y Brasil (que ya cuenta con 630 MW eólicos instalados), con un precio por MWh garantizado a lo largo de 15 a 20 aos, que sea suficientemente atractivo como para convencer a los inversores.

V. LEGISLACION NACIONAL

Para lograr el desarrollo en materia de energías renovables, es necesario contar con un marco normativo legal adecuado. La bibliografía consultada muestra que aquellos países que lograron grandes avances en lo relativo al desarrollo de las energías renovables han contado con un marco legal e institucional altamente formalizado. En Argentina, se observa una gran cantidad de decretos regulatorios y resoluciones de la Secretaría de Energía de la Nación, los cuales han surgido principalmente con posterioridad a la aparición de los problemas de abastecimiento energético del ao 2004. La primera ley de incentivo a las nuevas fuentes de energía renovables en el país fue la Ley 25.019 (19/10/1998): Energía Eólica y Solar. La misma fue modificada posteriormente por la Ley 26.190 (02/01/2007): Régimen de Fomento Nacional Para el Uso de Fuentes Renovables de Energía Destinada a la Producción de Energía Eléctrica. Esta ley establece en su artículo segundo la meta a alcanzar el 8% en la participación de las fuentes de energías renovables en el consumo eléctrico nacional para el ao 2016. Es decir que se incluye como objetivo la participación de un Portafolio de Renovables en la oferta total de electricidad. Las tecnologías que se incluyen son las: eólica, mareomotriz, hidráulica hasta 30MW, gases de vertedero, y gases de plantas de depuración y biogás. Como instrumentos de promoción económicos, se establece una remuneración de 0,015 $/kWh efectivamente generados con cualquiera de las tecnologías mencionadas, con excepción de los generadores fotovoltaicos solares para los cuales dicha remuneración es de 0,9 $/kWh. Esto implica un subsidio de dicho monto por sobre el precio reconocido a dichos generadores en el Mercado Eléctrico Mayorista (MEM), es decir un sobre precio. Se establece también la posibilidad de diferir el pago del IVA de las inversiones en capital y la exención del Impuesto a la Ganancia Mínima Presunta, cuyos beneficios son por 15 aos a partir de la sanción de la ley.

Por otro lado, la Ley N° 26.123. (25/08/2006): Régimen para el Desarrollo de la Tecnología, Producción, Uso y Aplicación del Hidrógeno como Combustible y Vector de Energía, declara de interés nacional el desarrollo de la tecnología, la producción, el uso y aplicaciones del hidrógeno como combustible y vector de energía. En virtud de lo anterior Argentina se encuentra en constante avance en lo relativo a la incorporación de una normativa específica y moderna que fomente el desarrollo de las energías limpias. En este sentido la legislación, data de inicios de la corriente década. En el caso del sector eléctrico, se encuentra mayoritariamente centrada a promover el uso de fuentes renovables de energía y dentro de la Secretaria de Energía de la Nación se están estudiando los distintos mecanismos de incentivos para promover inversiones en energías provenientes de fuentes renovables.

VI. LEGISLACION EN LA PROVINCIA DE BUENOS AIRES

Respecto a la legislación a nivel provincial la Ley 11.769 establece el Marco Regulatorio Eléctrico de la Provincia de Buenos Aires. Dicha Ley regula las actividades de generación, transporte y distribución de energía eléctrica que se desarrollen en el territorio de la Provincia de Buenos Aires, determinando que quedan sujetas al régimen de servicio público las actividades de transporte y distribución de energía eléctrica, resultando la generación de tal fluido una actividad de interés general. Fija las competencias de la Autoridad de Aplicación y crea el Organismo que tiene a su cargo el contralor y fiscalización del servicio. Determina los derechos y obligaciones de usuarios y prestadores del servicio público de distribución de energía eléctrica, con concesión provincial y con concesión municipal. Establece los principios y criterios a utilizar para la determinación de las tarifas aplicables al abastecimiento de usuarios. Crea el Fondo Provincial de Compensaciones Tarifarias y la Tasa de Fiscalización y Control. En el ao 1992, a través del Decreto 1716, se encomienda a la Dirección Provincial de Energía (Ex - Epre) promover la utilización de fuentes renovables, declarándolas de interés provincial así como a las nuevas tecnologías aplicadas a fuentes tradicionales y el uso racional de la energía preservando el medio ambiente. (Dirección Provincial de Energía, 2010). Coherente con lo anterior, en el ao 1993, la Ley N° 11723, Marco del Medio Ambiente y los Recursos Naturales, en su capítulo especial "De la Energía" encomienda al Ministerio de Infraestructura-DPE (Ex - Epre) la investigación, desarrollo y utilización de nuevas tecnologías aplicadas a fuentes de energía tradicionales y alternativas y el uso de la energía disponible preservando el medio ambiente. (Dirección Provincial de Energía, 2010). En el mes de Diciembre de 2000, la Honorable Legislatura de la Provincia de Buenos Aires, sanciona la Ley N° 12.603 (Decreto Reglamentario 2158/02) que en su artículo 1 "Declara de Interés Provincial la generación y producción de energía eléctrica a través del uso de fuentes de energía renovable llamada también alternativa, no contaminante, factible de aprovechamiento en la Provincia de Buenos Aires". (Dirección Provincial de Energía, 2010). A partir de esta norma la Provincia de Buenos Aires establece que los generadores de energía eléctrica con energías renovables sean eximidos del pago de impuestos inmobiliarios en los inmuebles destinados a la instalación de los equipos; asimismo serán beneficiados con una compensación tarifaria por cada kW/h que comercialicen a través de la red pública. (Dirección Provincial de Energía, 2010). La Autoridad de Aplicación de la Ley es la Dirección Provincial de Energía (DPE), dependiente del Ministerio de Infraestructura de la Provincia de Buenos Aires, a cuyo fin se delega el dictado de todos los actos administrativos que deban ser emitidos conforme a la Ley y la reglamentación. (Dirección Provincial de Energía, 2010).

VII. INSTRUMENTOS PARA FOMENTAR EL USO DE LAS FUENTES RENOVABLES

GENREN (Licitación de Generación Eléctrica a partir de Fuentes Renovables)

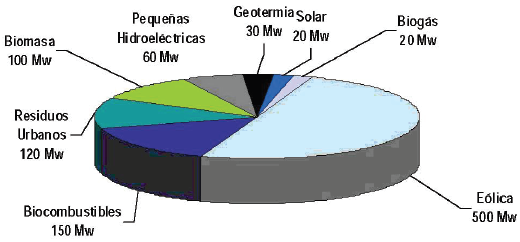

Este llamado a licitación se orienta a dar cumplimiento a los requerimientos legislativos emanados de la ley N° 26.190 que dispone que el 8% de la energía eléctrica consumida deba provenir en el 2016 de fuentes renovables de energía. El mismo promueve la generación de energía eléctrica a partir de centrales eólicas, solares (térmicos y fotovoltaicos), biomasa, geotérmicas, de utilización de biogás, residuos sólidos urbanos (RSU) y pequeos aprovechamientos hidroeléctricos (PAH). Además se propone la utilización de biocombustibles. El proyecto GENREN fue implementado en Mayo del ao 2009 desde ENARSA (Energía Argentina Sociedad Anónima), y consiste en licitar la compra de energía eléctrica provenientes de fuentes renovables por 1015 (MW) aceptando ofertas con módulos de potencia de hasta 50 MW para ser instalados en todo el país. ENARSA, luego venderá la energía al Mercado Eléctrico mediante contratos a 15 aos de plazo. El objetivo del proyecto es incorporar a la Red potencia eléctrica proveniente de energías renovables, lo que equivale al 3,8% de la potencia total instalada en el MEM (Mercado Eléctrico Mayorista). El Programa propone contratar una potencia de hasta, 500 MW eólicos, 150 MW térmicos a partir de biocombustibles, 120 MW térmicos a partir de residuos urbanos, 100 MW de biomasa, 60 MW micro turbinas hidroeléctricas, 30 MW geotérmicos, 20 MW solar y 20 MW biogás.

Gráfico 9 - Potencia a contratar por el Programa GENREN

Fuente: Secretaria de Energía de la Nación, Mayo 2009

En el mes de Junio de 2010, ENARSA licitó la provisión de la energía eléctrica proveniente de estas fuentes alternativas. El decreto 562/09 establece una serie de beneficios promocionales para estos emprendimientos que aplican sobre nuevas plantas generadoras, para las ampliaciones y repotenciaciones de plantas existentes. Dichos beneficios son la amortización acelerada del impuesto a las Ganancias y la devolución anticipada del IVA por la compra de bienes de capital. A ello se agrega el reconocimiento de un precio para la energía entregada que cubrirá los costos operativos y una tasa razonable de ganancia que se definirá para cada proyecto. En este sentido el GENREN funcionaria como un sistema feed in tariff, ya que a los generadores que integren este programa se les garantizará un precio de la energía que produzcan y vendan en el MEM. Pero este mecanismo de precios solamente alcanza a los participantes de este proyecto. Respecto a los precios que los oferentes eólicos consideran rentables oscilan entre 100 y 130 US$/MWh., acorde al factor de carga del parque, mientras que en la actualidad el precio que se le paga al generador en el mercado spot es de 100 $ / MWh, que es el precio que recibe cualquier generador eólico que no se encuentre en el GENREN. Para afrontar los gastos que demande este régimen de fomento, se creará un fondo fiduciario que estará bajo la órbita del MINPLAN (Ministerio de Planificación Federal, Inversión Pública y Servicios).

Como resultado del proceso denominado GENREN, se han recibido ofertas por 1.436,5 MW, superándose en más del 40% la potencia solicitada. A su vez, se ha destacado el carácter distribuido de las Fuentes Renovables de Energía ya que se han presentado proyectos para las provincias de Buenos Aires, Catamarca, Chaco, Chubut, Corrientes, Entre Ríos, Jujuy, Mendoza, Neuquén, Río Negro, San Juan, Santa Cruz y Santa Fe. En total, 22 empresas han participado siendo necesaria la evaluación de 51 proyectos, de los cuales 27 correspondieron a Energía Eólica (1.182 MW), 7 a Térmicas con Biocombustible (155,4 MW), 7 a Energía Solar Fotovoltaica (22,2 MW), 5 a Pequeos Aprovechamientos Hidroeléctricos (10,6 MW), 3 a Biomasa (52,3 MW) y 2 a Biogás (14 MW) (Secretaria de Energía de la Nación, 2010). Luego del análisis de los aspectos técnicos, institucionales, ambientales y empresarios de la Comisión Evaluadora, se realizó un orden de conveniencia económica que ponderó, el porcentaje de componente local de las propuestas (certificado por ADIMRA; Asociación de Industriales Metalúrgico de la República Argentina), los precios ofertados y el tiempo de habilitación de las centrales. En este sentido, se ha determinado conveniente la adjudicación de un total de 895 MW de potencia distribuidos de acuerdo al siguiente detalle: "Eólica" 754 MW; "Térmica con Biocombustibles" 110,4 MW; "Pequeos Aprovechamientos Hidroeléctricos" 10,6 MW; "Solar Fotovoltaica" 20 MW. Asimismo, se han relanzado procesos licitatorios para la provisión de energía eléctrica proveniente de los renglones correspondientes a Geotermia, Solar Térmica, Biogás y Residuos Sólidos Urbanos. Sobre los precios oportunamente presentados en las ofertas se solicitó una mejora que arrojó valores de hasta el 20% de descuento en algunos casos.

Como resultado de estos descuentos, los precios por MWh de energía eléctrica entregados en el punto de conexión, son los siguientes: para los 17 proyectos de Energía Eólica seleccionados desde u$s/MWh 121 a u$s/MWh 134 (promedio ponderado del conjunto u$s/MWh 126,9); para los 4 proyectos Térmicos con Biocombustibles seleccionados desde u$s/MWh 258 a u$s/MWh 297 (promedio ponderado del conjunto u$s/MWh 287,6); para los 5 Pequeos Aprovechamientos Hidroeléctricos seleccionados desde u$s/MWh 150 a u$s/MWh 180 (promedio ponderado del conjunto u$s/MWh 162,4); para los 6 proyectos de Energía Solar Fotovoltaica seleccionados desde u$s/MWh 547 a u$s/MWh 598 (promedio ponderado del conjunto u$s/MWh 571,6). Cabe destacar que, con excepción de los contratos asignados a las Térmicas con Biocombustibles, los precios se mantienen fijos durante los 15 aos de vigencia del Contrato. (Secretaria de Energía de la Nación, 2010).

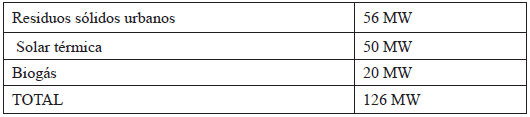

Enarsa volvió a licitar las fuentes que en la primera instancia quedaron desiertas o fracasadas. En total se re-licitaron 129 MW de residuos sólidos urbanos, 30 MW de geotérmica, 25 MW de solar térmica, y 20 MW con biogás. Fines de Julio de 2010 se recibieron las nuevas ofertas:

Fuente: Secretaria de Energía de la Nación, 2010

Adicionalmente se realizaron nuevos procesos competitivos para energía eólica (200 MW), Biomasa (100 MW), y térmicas con biocombustibles (100 MW). El día 16 de Septiembre de 2010 se recibió las ofertas correspondientes a energía eólica. Se recibieron ofertas por un total de 1.209 MW de potencia instalada. Esto representa seis veces más que la potencia solicitada originalmente. Se presentaron 9 empresas para un total de 26 proyectos.

Teniendo en cuenta el GENREN I y el GENREN II, más los proyectos que se están desarrollando y los nuevos estudios que se llevaran a cabo en los próximos aos en el territorio Nacional, se ha estimado que la penetración eólica en la matriz energética podría alcanzar los 8.000 MW en los próximos 10 aos (Mattio, H. 2010).

CONCLUSIONES

El objetivo de este trabajo ha sido analizar las potencialidades de la energía eólica en la provincia de Buenos Aires poniendo especial énfasis en examinar los obstáculos regulatorios presentes para desarrollar este tipo de tecnología a escala nacional.

La Provincia de Buenos Aires es una de las áreas claves para el desarrollo de la energía eólica en la Argentina y su potencial se puede comprobar en las cinco instalaciones que ya existen en diferentes sitios de la provincia. El recurso eólico en Buenos Aires, particularmente en su zona costera, es comparable con el que poseen países que han desarrollado a gran escala la energía eólica. Por ejemplo, Alemania, el país con mayor capacidad eólica instalada en la actualidad, posee en la mayor parte de su territorio vientos con un promedio de velocidad similar o menor a los que posee la provincia de Buenos Aires. Evidentemente el sector energético de la provincia de Buenos Aires es estratégico para su desarrollo. Y su matriz energética depende casi absolutamente de los combustibles fósiles y de la energía eléctrica que importa. En este marco es importante la diversificación de fuentes de energía y una apuesta fuerte al desarrollo de las energías renovables, en las que sin duda, la Provincia de Buenos Aires tiene un gran potencial.

Del trabajo se desprende como conclusión que los países que muestran los mayores avances en materia regulatoria respecto a la inserción de las energías renovables en sus matrices, han optado por el mecanismo regulatorio denominado "feed in tariff" que le garantiza al generador un precio asegurado de la energía que produce y vende en el mercado. Este es el sistema que han elegido países como Alemania y Espaa. Argentina que presenta una débil penetración de las fuentes renovables en la oferta eléctrica nacional ha optado por el mecanismo regulatorio de "cuotas" para el acceso a la red. Este sistema es ventajoso para aquellos Estados con problemas de financiamiento, pero no asegura inversiones privadas. Sin embargo, es necesario remarcar que en el pasado ao se ha puesto en funcionamiento el programa GENREN I y GENREN II, en el que no se le paga al generador un sobreprecio sino que se le garantiza un precio por la energía efectivamente generada más una razonable tasa de ganancia.

Por lo tanto, se concluye que solo para los proyectos que integran el GENREN estamos operando por primera vez en Argentina el sistema "feed in tariff". Sin embargo es necesario aclarar que en el contexto de este trabajo se han dejado fuera de análisis, las consideraciones relacionadas con los actuales problemas de las tarifas eléctricas, su alejamiento de los precios en el MEM, los posibles senderos de ajuste y los impactos de los mismos sobre las políticas de las fuentes nuevas de energía. Por último es necesario sealar que, es verdad que Argentina y en particular la provincia de Buenos Aires cuenta con un gran potencial natural para la provisión de energía a través de la energía contenida del viento. Sin embargo para que esa energía efectivamente pueda ser aprovechada es necesario crear un mecanismo en el que puedan competir con las fuentes convencionales a través de mecanismos de incentivos formulados por el Estado.

Se necesitan nuevas leyes, nuevas agencias u organismos estatales y nuevos mecanismos de financiación que posibiliten aumentar las apuestas por el desarrollo de producciones energéticas alternativas. Además de vientos, también se necesita contar con redes y legislación adecuadas; más que un decreto, como el que tenemos (Gen-Ren) los inversores esperan una ley de generación de energías renovables.

Para lograr un despegue más significativo de este tipo de tecnologías a escala nacional es necesario contar con condiciones de mayor estabilidad y previsibilidad, unidas a adecuados sistemas regulatorios, para atraer mayor competencia y reducir así los costos a la sociedad. Se necesita un fuerte compromiso político y social, con colaboración y trabajo conjunto de instituciones y gobierno. Mecanismos eficientes y competitivos de financiamiento basados en un marco regulatorio integral, transparente, cierto y de largo plazo.

REFERENCIAS BIBLIOGRAFICAS

1. Asociación de Distribuidores de Energía Eléctrica de la República Argentina, http://www.adeera.com.ar

2. Compañía Administradora del Mercado Mayorista Eléctrico Sociedad Anónima, http://portalweb.cammesa.com

3. Secretaría de Energía, http://energia3.mecon.gov.ar/home/

4. Energía Argentina Sociedad Anónima, http://www.enarsa.com.ar/

5. Cámara Argentina de Generadores Eólicos, http://www.cadege.org.ar/

6. Energía Provincial Sociedad del Estado, http://www.epse.com.ar/

7. Compañía Administradora del Mercado Mayorista Eléctrico Sociedad Anónima, http://portalweb.cammesa.com/default.aspx

8. Agencia para la Promoción y Desarrollo de Inversiones del Neuquén. ADI-NQN S.E.P, http://adinqn.gov.ar/geotermica.htm

9. PERMER, http://energia.mecon.gov.ar/permer/permer.html

10. Brendstrup, H., 2009, "Desarrollo y fabricación de aerogeneradores de alta potencia con tecnología propia: 1,5 mw para vientos clase i". Instituto de energía y desarrollo sustentable comisión nacional de energía atómica.

11. Instituto de Energía y Desarrollo Sustentable, (2010), "Energías renovables para la generación de electricidad en Argentina." IEDS-CNEA