Serviços Personalizados

Artigo

pdf em Espanhol

pdf em Espanhol Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Permalink

PermalinkEstudios Económicos

versão On-line ISSN 2525-1295

Estud. Econ. vol.30 no.61 Bahía Blanca jul. 2013

Sincronicidad de ciclos económicos en América Latina: motivacion para su estudio y sumario de Metodologías aplicadas1

Fredy Alonso Vásquez Bedoya* - Germán Héctor González** - Luis Esteban Martínez Roldán***

* MSc en Economía, Universidad de Antioquia, Medellín, Colombia. Profesor de la Universidad de Antioquia y Profesor Catedrático de la Universidad Nacional de Colombia, Sede Medellín (favasquez@economicas.udea.edu.co).

** Dr. en Economía, UNS. Investigador del Instituto de Investigaciones Económicas y Sociales del Sur (IIESS, CONICET-UNS) y Profesor del Departamento de Economía, Universidad Nacional del Sur, Bahía Blanca, Argentina (ghgonza@uns.edu.ar).

*** Lic. en Economía, Universidad de Antioquia, Medellín, Colombia. Analista de la Subsecretaría Financiera del Municipio de Medellín (martinezesteban1@gmail.com).

INTRODUCCION

La creciente especialización de la ciencia económica y las dificultades técnicas asociadas a la investigación aplicada, llevan a que los economistas requieran de textos que les permita mantenerse actualizados en cuanto a los avances metodológicos más allá de su inmediata especialización. En particular, la sincronicidad de los ciclos económicos es posible evaluarla utilizando diferentes técnicas, algunas de ellas muy simples en cuanto a su aplicación aunque poco precisas en su interpretación, y otras complejas técnicamente pero discutibles en cuanto a su robustez por la dependencia respecto a supuestos ad hoc. De ello se desprende que el estudio de la sincronicidad posee una motivación metodológica, aunque fundamentada en una problemática económica de suma importancia en la actualidad.

El interés en América Latina radica en que la sincronicidad de ciclos es considerada necesaria para fortalecer los acuerdos de integración en general, y las economías involucradas han realizados esfuerzos notables desde los años 1960 en integrarse económicamente aunque con resultados infructuosos o lejos de ser sustancialmente positivos. Claramente el particular proceso de regionalismo latinoamericano merece un estudio de sus determinantes, para lo cual se hace necesaria la utilización de indicadores de sincronicidad y, por ende, de técnicas rigurosamente definidas. La caracterización de los ciclos es un paso previo en el intento por entender los fenómenos que tienen la capacidad de llevar a la sincronicidad de las variables macroeconómicas de un grupo de economías.

El objetivo del artículo es ofrecer al no-especialista un panorama de los desarrollos cuantitativos existentes para tal fin y al especialista un sumario de aplicaciones de tales técnicas a las economías en cuestión. Para ello, en la sección I se presenta la motivación teórica y empírica del estudio de estas técnicas. La sección II presenta las técnicas con las referencias técnicas más importantes y un sumario de aplicaciones relevantes con los principales resultados obtenidos. La última sección presenta las consideraciones finales.

I. INTEGRACION ECONOMICA Y SINCRONICIDAD DE CICLOS ECONOMICOS

El fenómeno de la sincronicidad de ciclos se enmarca teóricamente en lo que se ha denominado desde el artículo de Mundell (1961), teoría de las áreas monetarias óptimas (AMO). Por AMO se entiende a "una región -no necesariamente unida a fronteras nacionales- donde resulta óptimo tener una moneda única y una única política monetaria" (Martirena-Mantel, 2001: 119).

Según Martirena-Mantel (2001, 2008), la optimalidad se da en circunstancias donde existe una decisión voluntaria de abandonar la política monetaria, y para ello se debe observar que los cambios unilaterales en los tipos de cambios nominales son inefectivos o irrelevantes. Tales cambios son inefectivos cuando no se trasladan al tipo de cambio real, es decir que existe un grado importante de ilusión monetaria. Irrelevantes cuando existe una alta movilidad de los factores productivos dentro de la región o "una alta flexibilidad en 'ambas' direcciones de los precios y salarios nominales" (Martirena-Mantel, 2001: 120). Por el contrario, si el tipo de cambio nominal es un útil instrumento de ajuste doméstico ante la presencia de shocks asimétricos, el abandono de la política cambiaria conlleva un costo y la conformación de un área monetaria no es óptima.

Aunque la decisión fuera costosa, es posible coincidir en que dentro de una lógica acumulativa de integración, la unión monetaria es el punto culminante donde se obtienen todos los beneficios teóricos en términos de eficiencia económica y bienestar. Los beneficios se asocian frecuentemente a una reducción de los costos de transacción que se encuentran en las operaciones comerciales y financieras entre agentes de las economías asociadas. Aunque también existen ganancias de eficiencia asignativa al hacer posible que recursos destinados, previo a la unión monetaria, a actividades relacionadas con el cambio de divisas se movilicen hacia actividades productivas, y otras asociadas a la reducción del riesgo cambiario que afecta las expectativas de rentabilidad de los empresarios y, por consiguiente, a sus decisiones de inversión. Por tanto, una vez reducidas las posibilidades de utilizar la política comercial (tras la firma de un acuerdo de libre comercio o una unión aduanera), el modo institucional para minimizar el incentivo a la manipulación del tipo de cambio ante un shock idiosincrático y baja movilidad de los factores productivos es la firma de un acuerdo de fijación, en forma irrevocable, de los tipos de cambio de las economías de la región. Sin embargo, aquello que permitiría consolidar dicho acuerdo institucional tiene carácter económico y es la sincronicidad de los ciclos y la mayor movilidad de factores que presumiblemente acompañan la intensificación del proceso asociativo.

De la Cuba y Winkelried (2004) presentan dos ejemplos2 donde claramente se observa la relevancia de la sincronicidad o concordancia de los ciclos económicos de los socios comerciales. El primero se refiere a una situación en que un país se encuentra por encima de su tendencia de largo plazo mientras que el restante se encuentra por debajo de su potencial. Claramente, una política monetaria contractiva tendría efectos adversos sobre la demanda doméstica en el segundo caso aunque podría ser preferida por el primer país si es adverso a escenarios de crecimiento con inflación. El segundo ejemplo es un episodio de aumento del precio internacional del petróleo que afecta negativamente a un país importador y, en cambio, mejora la situación de su socio que es exportador neto del hidrocarburo. En el primer país se observaría una presión hacia la depreciación de la moneda doméstica que restablecería el equilibrio de balanza de pagos, mientras que en el segundo caso el efecto sobre el tipo de cambio sería el inverso. En una unión monetaria, ninguno de ellos tendría posibilidades de modificar unilateralmente el tipo de cambio, y los incentivos por salirse del acuerdo serían crecientes cuanto mayores los efectos adversos del déficit de balanza de pagos.

Por su parte, Traistaru (2004) sostiene que a pesar que los shocks fueran comunes y los mecanismos de propagación similares, podría persistir la no concordancia de ciclos. Esto se explica en que las políticas macroeconómicas que asume cada país pueden ser diferentes, y del mismo modo sucede con los efectos de políticas similares aplicadas simultáneamente cuando las economías poseen características idiosincráticas significativamente diferentes.

Aunque no estén dadas las condiciones económicas y/o políticas para una unión monetaria, la teoría de las AMO resalta la relevancia de la sincronicidad de los ciclos para el éxito de un proyecto integrador. Por consiguiente, se hace preciso observar si existe una tendencia creciente a la sincronicidad de los ciclos de las economías asociadas, y comprender el comportamiento de los determinantes de tal sincronicidad. A los aportes seminales sobre las AMO, de donde se desprenden criterios independientes de evaluación sobre las posibilidades de supervivencia de un acuerdo de ese tipo3, se incorporaron avances teóricos y empíricos con aplicaciones en la Unión Europea remarcando que las pautas sobre lo que es óptimo son de carácter endógeno4, y motivando una nueva serie de estudios para el continente americano. Independientemente del enfoque (criterios independientes vs. hipótesis de endogeneidad) la sincronicidad de los ciclos se encuentra en el epicentro de la discusión y han proliferado métodos para evaluar su ocurrencia. A continuación se presentan una selección de esos métodos y referencias de su utilización.

II. Metodologías para medir la sincronicidad de ciclos económicos

II.1. Tendencias comunes

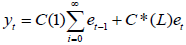

La referencia inicial de este método es Vahid y Engle (1993), en la que los autores proponen, con el fin de estimar los ciclos económicos de corto plazo, suponer que una serie de tiempo yt se puede representar en la forma:

| (3) |

Donde yt es un vector estacionario de orden nx1, C(1) es una matriz asociada al componente de tendencia común y C(L) es una matriz asociada al componte cíclico de yt.

Resolviendo (3) se obtiene:

| (4) |

El primer y segundo término de la parte derecha de la ecuación (4) representa respectivamente el componente de tendencia y el componente cíclico del sistema. Realizando el ejercicio de cointegración se debe obtener αC(1) = 0 donde α constituye la matriz de coeficientes de cointegración. Para identificar la existencia de ciclos comunes se espera que  C * (L) = 0, donde hace referencia a la matriz de coeficientes de movimientos comunes (comovimientos) de corto plazo.

C * (L) = 0, donde hace referencia a la matriz de coeficientes de movimientos comunes (comovimientos) de corto plazo.

Para encontrar , Vahid y Engle (1993) formulan una prueba sobre las correlaciones canónicas del sistema, que esencialmente consiste en hallar una combinación de las series en primeras diferencias que no tenga memoria, es decir, que excluya la autocorrelación entre las series. Esto se efectúa ejecutando una prueba sobre las correlaciones canónicas al cuadrado donde la hipótesis nula es que son iguales a cero. Básicamente, lo que se busca con la prueba del ciclo común es que el coeficiente de correlación sea un número alto, dado que mientras mayor sea el coeficiente, mayor será la relación entre los ciclos de los países.

Herrera (2003) y Ramírez y Castillo (2009) utilizan la metodología propuesta por Vahid y Engle para mostrar que las economías de América del Norte se hallan sincronizadas, es decir, exhiben un ciclo económico común. En particular, el segundo artículo concluye que la firma del TLCAN únicamente aceleró un proceso que ya se había iniciado antes y cuyo efecto ha sido incrementar el grado de sincronicidad entre los ciclos económicos de dichas economías. Roache y Gradzka (2007) presentan un estudio sobre los ciclos y tendencias de Centroamérica y Estados Unidos. Las correlaciones obtenidas de los ciclos comunes mostraron que El Salvador, Honduras y Costa Rica han sido los más sensibles para el período considerado al ciclo de la economía norteamericana.

Hecq (2002) introduce dos variantes a la técnica de análisis de tendencias comunes que relaja los restrictivos supuestos del modelo original. Al aplicarlas al caso latinoamericano, encuentra que Argentina, Brasil, México, Perú y Chile presentan co-movimientos de corto y de largo plazo. Utilizando un método similar, Carrasco y Reis (2006) identifican sincronización en dos pares de países: Brasil y Uruguay, el primero, y Argentina y Chile, el segundo. Anteriormente, Cerro y Pineda (2001) habían encontrado dos grupos con tendencias y ciclos comunes: el primero compuesto por Chile, Perú, Colombia, Paraguay, Ecuador, Bolivia y Venezuela; y el segundo conformado por Argentina, Brasil y México.

II.2. Correlaciones seriales

Este método utilizado a partir de Kydland y Prescott (1990), contempla la definición de ciclo económico dada por Lucas (1977) y el filtro propuesto por Hodrick y Prescott (1980) para aislar el componente de tendencia τt de una serie de tiempo económica yt, y donde se propone resolver el problema:

| (5) |

En la ecuación anterior, λ representa el parámetro de suavización el cual afecta la aceleración del componente de tendencia con respecto al componente cíclico de la serie, calculado como dt = yt - τt.

La metodología propuesta por Kydland y Prescott se basa en el grado contemporáneo de co-movimientos de las series de una economía con respecto al componente cíclico de su PIB, medidos a través del coeficiente de correlación xt al que denominan co-movimiento. Esta metodología se puede extender para analizar los comovimientos de los ciclos económicos de dos países, así como los co-movimientos entre los componentes del PIB. Los autores clasifican los co-movimientos de acuerdo a su dirección de movimiento con el PIB en procíclicos, contracíclicos y acíclicos. Si los coeficientes de correlación xt son cercanos a uno, se dice que las variables estudiadas son procíclicas, cuando son cercanos a menos uno se dice que son contracíclicas, y cuando son cercanos a cero, se dice que son acíclicas.

Empleando correlaciones cruzadas se analizan en el tiempo los co-movimientos entre las variables. Si el mayor coeficiente de correlación cruzada entre la variable zt y el ciclo del producto dt-j se presenta para el periodo t - j se dice que zt antecede o lidera al ciclo por j periodos, con j > 0. Si el mayor coeficiente de correlación cruzada entre la variable zt y el ciclo del producto dt+j se presenta para el periodo t + j se dice que zt sigue al ciclo por j periodos, con j > 0. Por último, cuando zt y el indicador del ciclo se mueven al mismo tiempo, se considera que zt es contemporáneo al ciclo del producto (y xt alcanza su valor máximo para j = 0). Es primordial resaltar que los coeficientes de correlación cruzada no implican relaciones de causalidad en sentido alguno, sino simple asociación entre los movimientos de las variables involucradas.

La discusión sobre las técnicas de filtrado ha tomado cuerpo y actualmente se utilizan diferentes técnicas para tal fin. Los filtros empleados para extraer las componentes de una serie son muy sensibles al nivel de suavización que éste implemente: si es excesivo (insuficiente), puede conducir a subestimar (sobreestimar) la duración del ciclo. Por eso se hace indispensable considerar la ventaja de una u otra técnica al momento de seleccionar una u otra técnica de filtrado. Una crítica sustantiva al método se encuentra en Canova (1998), particularmente en cuanto a la dependencia presente en el resultado respecto a la técnica de filtrado. Las referencias ineludibles, además de Hodrick y Prescott de 1980 (su versión final datada en 1997), son Baxter y King (1999), Boschan y Ebanks (1978) y Beveridge y Nelson (1981). Nilsson y Gyomai (2008), Vásquez y Restrepo (2009) y Vásquez et al. (2010) comparan diferentes técnicas de filtrado y analizan los efectos que éstas tienen en la caracterización de los ciclos económicos.

Empleando el análisis de correlaciones, Gutiérrez et al. (2005) encuentran que el ciclo económico de México y el de Estados Unidos se han sincronizado a partir de mediados de los años noventa, lo cual es consistente con lo reportado por otros autores. Torres y Vela (2002), por ejemplo, muestran que la integración comercial, que principalmente se ha dado a través del sector manufacturero de cada país, ha propiciado que el ciclo económico mexicano se haya sincronizado de forma contemporánea con el de Estados Unidos.

Por su parte, Laserna et al. (2007) encuentran resultados positivos hacia la sincronicidad entre Ecuador, Colombia y Perú desde 1997. González et al. (2012) realizan una aplicación del método para una muestra de 19 economías latinoamericanas encontrando que existen indicios de avances en la sincronicidad, fundamentalmente luego de los años 1990, a nivel subregional. Sin embargo, no es plausible, según estos autores, un acuerdo que involucre a todas estas economías sin que ello implique enfrentar problemas políticos o costos económicos altos por la falta de coordinación de políticas.

II.3. Fechado de ciclos comunes

Esta metodología es propuesta por Harding y Pagan (2002) e intenta detectar y describir la sincronicidad de los ciclos económicos, aislando los puntos de inflexión en las series temporales, y posteriormente utilizando las fechas para marcar los periodos de expansiones y contracciones. Dada la dificultad de realizar estas tareas basadas en la percepción visual es necesario emplear un algoritmo que permita determinar los posibles puntos de giro de una serie. Especificando un máximo local como aquel que ocurre al tiempo t si (y la misma definición con el signo contrario indica un mínimo local), se garantiza que los picos y valles se alternen. Sumado a ello, se debe verificar que la persistencia de una fase sea de un año de duración y un ciclo completo como mínimo deber ser de dos años.

Un algoritmo utilizado para llevar a cabo esta tarea es presentado por Bry y Boschan (BB) (1971) para las observaciones mensuales de una serie. Este procedimiento se realiza en varias etapas, siendo la primera la definición de un máximo local (pico), como aquel que ocurre en el tiempo t cada vez que  , con k = 1,...., K, donde K generalmente se establece como cinco, teniendo en cuenta que la fase debe durar al menos seis meses y un ciclo completo debe tener una duración mínima de quince meses. El valor de K cambia de acuerdo a la frecuencia de los datos; por ejemplo, cuando la frecuencia es trimestral en el algoritmo de BB se utilizaría un K = 2, es decir

, con k = 1,...., K, donde K generalmente se establece como cinco, teniendo en cuenta que la fase debe durar al menos seis meses y un ciclo completo debe tener una duración mínima de quince meses. El valor de K cambia de acuerdo a la frecuencia de los datos; por ejemplo, cuando la frecuencia es trimestral en el algoritmo de BB se utilizaría un K = 2, es decir  , dado que esto asegura que sea un máximo local de los dos trimestres (seis meses) hacia ambos lados5. Otra alternativa para identificar los picos y los valles es la sugerida por Wecker (1979), donde se debe garantizar que

, dado que esto asegura que sea un máximo local de los dos trimestres (seis meses) hacia ambos lados5. Otra alternativa para identificar los picos y los valles es la sugerida por Wecker (1979), donde se debe garantizar que  y

y  replicando así la regla de Okun, es decir, una recesión implica al menos dos trimestres de crecimiento negativo.

replicando así la regla de Okun, es decir, una recesión implica al menos dos trimestres de crecimiento negativo.

La caracterización o fechado de estos puntos comunes determina una cronología básica del ciclo, con lo cual se establece el ritmo de las fluctuaciones que presentan las series analizadas. Por medio del fechado cíclico se puede realizar un estudio de las características de las fases cíclicas, tales como su duración, amplitud, intensidad y asimetría. En este procedimiento se especifican los puntos de giro trazando rectas tangentes que permitan ver el cambio de una fase de expansión a una recesión del PIB.

Aiolfi et al. (2006) se basa en esta técnica para derivar una cronología de ciclos común para Argentina, Brasil, Chile y México.

II.4. Concordancia de los ciclos económicos

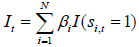

Harding y Pagan (1999) proponen una medida no-paramétrica de co-movimiento para evaluar la concordancia de los ciclos económicos, donde se emplea una variable indicadora binaria de las recesiones y los auges. El grado de concordancia es definido por el número de veces que el ciclo de referencia yi,t y el ciclo específico yi,t están en el mismo estado. El estado del proceso estocástico que rige a yt está indexado por una variable binaria st que toma valor uno, si el proceso está en fase de crecimiento y cero si está en una fase de decrecimiento. El índice propuesto por Harding y Pagan para medir el grado de conformidad entre los ciclos específicos de dos países está dado por:

| (6) |

Donde T es el tamaño de la muestra. Este índice mide el grado de concordancia entre los ciclos específicos de dos países, siendo una medida más flexible que el coeficiente de correlación, dado que este último requiere de algún método adicional para distinguir entre las recesiones y los auges. Según la propuesta de estos autores, la concordancia de dos ciclos es la proporción de veces que el ciclo de dos economías se encuentra en el mismo estado.

Utilizando el concepto de concordancia de ciclos de Harding y Pagan, Salamanca (2009) crea un índice que muestra el porcentaje de países que se localizan en una misma fase del ciclo en cada instante del tiempo. Según este procedimiento, un estado del ciclo común se puede definir como un promedio ponderado de la cantidad de países que se encuentran en una misma fase. Explícitamente, el índice de referencia se define como:

| (7) |

Donde N es el número de países considerados, βi corresponde al ponderador del país i y una variable aleatoria st que toma valor uno, si el proceso está en la fase de crecimiento y cero para una fase de caída. En este estudio se utilizan los puntos de quiebre empleados en el cálculo del índice de concordancia y los ponderadores se construyen como la participación de cada país (exportaciones + importaciones) en el comercio total entre los países.

Utilizando esta metodología, Salamanca ha encontrado evidencia de co-movimientos entre los ciclos económicos de Colombia y sus principales socios comerciales, por ejemplo, el 74,5% de las veces Colombia y Venezuela se hallan al mismo tiempo en recesión; así mismo, el 61,7% de las veces los dos países se encuentran en auge. No obstante, la coincidencia de los puntos de quiebre entre los diferentes ciclos de cada nación pone de manifiesto el interrogante acerca de la suficiencia de esta medida para confirmar la existencia de un ciclo común.

A diferencia de Salamanca, Cerro y Pineda (2001) se inspiraron en los índices de difusión para computar un índice similar. Para ello construyen una primera serie tomando para cada momento t el porcentaje de países que se encuentran simultáneamente en expansión; luego, ofrecen una versión ponderada. A la serie construida la interpretan como una versión aproximada a la representación de un ciclo latinoamericano común.

Con el objetivo de obtener una inferencia óptima acerca de los estados comunes de estas economías, se puede emplear la metodología propuesta por Krolzig (1997) para modelos multivariados de Markov-Switching, en la cual la sincronicidad es tratada en el sentido de un estado markoviano común. Esta metodología ha mostrado ser útil para caracterizar un número de hechos estilizados en forma de inferencia óptima. Salamanca (2012) y Mejía-Reyes (2000) utilizan esta metodología para estudiar la existencia de ciclo común entre economías latinoamericanas.

La aplicación de Salamanca a Colombia, Venezuela y Ecuador corrobora la existencia de un estado markoviano común en el cual las fluctuaciones de cada economía están caracterizadas por co-movimientos similares de la actividad productiva en cada país. Por su parte, Mejía-Reyes (2000) tiene en cuenta a ocho economías latinoamericanas y Estados Unidos de América, encontrando fuertes relaciones de a pares entre Brasil y Perú, y Argentina y Brasil. Sin embargo, baja evidencia de existencia de un ciclo markoviano común.

II.6. Coeficiente de contingencia

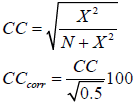

Para estudiar la sincronicidad de ciclos económicos Artis et al. (1997), adoptan un proceso no paramétrico que solo considera la dirección del movimiento del ciclo más no la magnitud del cambio, además utilizan la cronología de los ciclos económicos clásicos para crear series de tiempo binarias para cada variable. Por otro lado, emplean el coeficiente de contingencia corregido de Pearson el cual puede ser estimado por medio de la siguiente ecuación:

| (8) |

Con

| (9) |

Donde N es el número total de observaciones y nij, con i, j = 0,1, constituye el número de periodos en el cual las variables están en recesión o expansión. Si las dos variables binarias son independientes, es decir nij = ninj, entonces el CCcorr equivale a cero. Cuando se presenta completa dependencia, esto es cuando nij = ni = nj, puede verse que CCcorr = 100. La independencia involucra que no existe relación contemporánea entre los regímenes del ciclo económico (expansión/recesión) para ambas variables. En el extremo opuesto, la dependencia completa indica que las dos variables están en el mismo régimen en cada periodo y por tanto tienen las mismas fechas de puntos de giro. La definición de los regímenes de expansión y recesión en las que se encuentra cada variable se realiza con la denotación de los años de expansión por ceros y los de recesión por unos, esto permite construir series binarias para cada variable y después relacionarlas.

Para establecer el grado de asociación entre las variables de análisis, se muestran los coeficientes de contingencia corregidos de Pearson para las variables del sector externo, examinadas siguiendo las expresiones (8) y (9). Para determinar las asociaciones entre los ciclos económicos clásicos de los países, Artis et al. (1997) definen un rango arbitrario para dichos coeficientes de contingencia, sugiriendo que existe una fuerte asociación cuando el coeficiente CCcorr es mayor al 60 por ciento, una relación moderada cuando el coeficiente CCcorr está entre el 40 y el 60 por ciento y una baja asociación cuando es inferior al 40 por ciento.

Hernández (2003), empleando la metodología de Artis et al., encuentra una asociación positiva pero baja del PIB per cápita mexicano con la balanza comercial, indicando escasa relación entre el crecimiento de ambas variables. Por otro lado, encuentra una asociación moderada y positiva entre el PIB per cápita de México y el correspondiente de Estados Unidos. La asociación del PIB per cápita mexicano y el tipo de cambio real es la más alta de las variables estudiadas y tienen una relación negativa.

Mejía-Reyes et al. (2005) encuentran que la economía mexicana no se encuentra integrada a la economía de Estados Unidos, pues los coeficientes de correlación corregidos de Pearson muestran una asociación baja en todos los casos, excepto en uno. Así, los hallazgos de otros estudios en el sentido de que las fluctuaciones de los países en desarrollo son esencialmente independientes de las de los países desarrollados, se valida en general a nivel de las actividades industriales de México y su relación con el ciclo de Estados Unidos. Sin embargo, el análisis de la cronología de los ciclos deja también establecido que varias ramas de actividad industrial comparten una porción del ciclo de los U.S.A a partir de 1995, tal como varios estudios lo han sugerido (Torres y Vela, 2002; Cuevas et al., 2003).

II.7. Indicador de asimetría

La última técnica reseñada es la propuesta por Bayoumi y Eichengreen (1997). Ellos definen un indicador de asimetrías en los ciclos económicos de los países i y j, como

| (10) |

Donde y representa el componente cíclico de una serie, σ es la desviación estándar calculada sobre τ periodos y Asymm (yi, yj) representa la desviación estándar de los cambios relativos en el logaritmo del producto de los países i con respecto a j. Cuanto más bajo es el valor de Asymm mayor será el grado de sincronicidad entre los ciclos de los países i y j.

Durso y Ochoa (2003) computan el indicador a partir de las series de PIB expresadas en logaritmos naturales, encontrando un alto grado de sincronicidad (un valor bajo de Asymm) entre los ciclos económicos de Colombia y Ecuador, y entre los ciclos de Brasil y Colombia. Ramírez (2011) replica el artículo de Bayoumi y Eichengreen encontrando que el MCCA presentaba mayores posibilidades de avanzar hacia una unión monetaria aunque aún se encuentra lejos de las condiciones de optimalidad.

CONSIDERACIONES FINALES

En el presente documento se describieron una serie de técnicas para realizar estudios de sincronicidad. La investigación documenta a las metodologías enunciadas por medio de autores que las han aplicado y sus respectivos hallazgos. La presentación ha sido descriptiva procurando no emitir juicio sobre la utilidad o preferencia de una u otra. Estas consideraciones las deben realizar quienes hagan uso de ellas y dependerá en gran medida de la problemática específica, el enfoque y la disponibilidad de estadísticas, entre otros factores.

De todas formas, es importante aclarar que todas las metodologías presentan cuestionamientos. En cuanto a las metodologías que extraen el componente cíclico, es de notar, como se señala en Vásquez y Restrepo (2009) y Fanelli y González-Rosada (2004), que las técnicas de filtrado condicionan las propiedades del componente cíclico de las series temporales. En este sentido, los análisis de sincronicidad basados en el componente cíclico de las series están condicionados por la técnica de filtrado empleada. Por otro lado, el periodo de análisis seleccionado en las técnicas que emplean las series en niveles es determinarte en los resultados estimados. Para reducir el riesgo de sesgar los resultados, es recomendable prestar atención a los test de robustez utilizando diferentes técnicas alternativamente o complementándolas de forma tal de fortalecer los argumentos y conclusiones.

Finalmente, es preciso resaltar que todo relevo de literatura es parcial y sesgado. En este caso, se han priorizado aquellos artículos que estudian Latinoamérica o algún subconjunto de países de este continente, por lo que la identificación de técnicas estuvo sesgada por esta selección de artículos. Igualmente, las incluidas corresponden a las más utilizadas en la práctica y son aquellas que cualquier analista que se especialice en el campo debiera considerar una vez definido el estudio que pretende realizar.

Notas

1 El artículo fue realizado en el marco de los proyectos "Integración Latinoamericana: Sincronicidad de los Ciclos Económicos" (UDEA, EAFIT, Acta de inicio: 8733-007-2010) y "Procesos de integración en América Latina y el Caribe: Estudio sobre las determinantes económicas de su consolidación" (CONICET, PIP 2011-13 IU: 114 2010 01 00075 y UNS, PGI: 24/E095)

2 Una temprana utilización de un ejemplo de Mundell como base para analizar el caso latinoamericano se encuentra en Ossa (1973).

3 Mundell (1961) identifica la movilidad factorial como un atributo estratégico de una zona monetaria óptima. McKinnon (1963) enfatiza la importancia de la intensidad comercial entre las economías intervinientes. Kenen (1969), en cambio, señala la necesidad de un alto grado de diversificación. Otros aportes teóricos relevantes fueron: Corden (1972) con su análisis sobre la flexibilidad de los precios y las preferencias por inflación, Mundell (1973) y su análisis financiero de la unión monetaria.

4 De Grauwe (1992) denomina estos nuevos desarrollos "la nueva teoría de las uniones monetarias", caracterizados por su hincapié en los beneficios de la unión. Uno de los primeros desarrollos fue el Reporte de la Comisión de Comunidades Europeas en 1990. Un importante sendero de investigación se ha iniciado con Frankel y Rose (1998) con respecto a la hipótesis de endogeneidad vs especialización. Frankel y Romer (1999), Blanchard y Wolfers (2000), Issing (2001), De Grauwe y Mongelli (2004) analizan distintos aspectos de la endogeneidad.

5 Una regla más sencilla, sería tomar la diferencia como una forma de mostrar los cambios entre picos y valles, esto sería tratar a Δyt como la diferencia de yt con respecto a t, asegurando que Δyt > 0 y Δyt+1 < 0; pero esto contradice el que una fase sea por lo menos de seis meses de duración.

REFERENCIAS BIBLIOGRAFICAS

1. Aiolfi, M., Catao, L. y Timmermann, A., (2006), "Common factors in Latin America's Business Cycles", IMF Working Paper WP 0649.

2. Artis, M., Kontolemis, Z. y Osborn, D., (1997), "Business cycles for G7 and European countries", The Journal of Business, Vol. 70 (2), pp. 249-279.

3. Baxter, M. y King, R., (1999), "Measuring Business Cycles: Approximate Band-Pass Filters For Economic Time Series", Review of Economics and Statistics, Vol. 81, (4), pp. 575-593.

4. Bayoumi, T. y Eichengreen, B., (1997), "Ever closer to heaven? An optimum-currency-area index for European countries", European Economic Review, Vol. 41, pp. 761-770.

5. Beveridge, S. y Nelson, C., (1981), "A new approach to the decomposition of economic time series into permanent and transitory components with particular attention to measurement of the business cycle", Journal of Monetary Economics, Vol. 7, pp. 151-174.

6. Blanchard, O. y Wolfers, J., (2000), "The Role of Shocks and Institutions in the Rise of European Unemployment: The Aggregate Evidence", Economic Journal, Vol. 110, (462), pp. C1-33.

7. Boschan, C. y Ebanks, W, (1978), "The Phase Average Trend: A new way of measuring economic growth". American Statistics Association, Proceedings of the Business and Economic Statistics Sections

8. Bry, G. y Boschan, C, (1971), Cyclical Analysis of Time Series: Selected Procedures and Computer Programs, New York, NBER.

9. Canova, F., (1998), "Detrending and business cycle facts" Journal of Monetary Economics Vol. 41, (3), pp. 475-512

10. Carrasco, C. y Reis, F., (2006), "Evidence about Mercosur's Business Cycle", Associação Nacional dos Centros de Pósgraduação em Economia, Anais do XXXIV Encontro Nacional de Economia, No. 179.

11. Cerro, A. y Pineda, J., (2001), "Do Common Cycles exist in Latin American Countrtys?", Anales de la Asociación Argentina de Economía Política.

12. Corden, W., (1972), "Economies of Scale and Customs Unión Theory", Journal of Political Economy, Vol. 80, (3), pp 465-475.

13. Cuevas, A., Messmacher, M. y Werner, A., (2003), "Sincronización macroeconómica entre México y sus socios comerciales del TLCAN", Documento de Investigación 2003-1, Banco de México. Disponible en http://www. calstatela.edu/faculty/rcastil/UABC/CuevasSinc.pdf (Enero 2013)

14. de Grauwe, P., (1992), "Fiscal discipline in monetary unions". Internacional Economic Journal, Vol. 6, (1), pp. 101-120.

15. de Grauwe, P. y Mongelli, F., (2004), "Endogeneities of optimun currency areas". En: Sørensen, Peter Birch (ed.) Monetary union in Europe: historical perspectives and prospects for the future - essays in honour of Niels Thygesen. DJØF Publishing, Copenhagen, Denmark.

16. de la Cuba, M. y Winkelried, D., (2004), "¿Una moneda común? Nuevas evidencias para América Latina". Integración y Comercio, No. 20, pp. 203-229.

17. Durso, D. y Ochoa, H., (2003), "Áreas monetarias óptimas: ¿Está Latinoamérica cerca?" Anales de la Asociación Argentina de Economía Política.

18. Fanelli, J. y Gonzalez-Rozada, M., (2004), "Business Cycles and Macroeconomic Policy Coordination in Mercosur" (paper presented at the Econometric Society Latin American Meetings, July 28-30, 2004, Santiago, Chile).

19. Frankel, J. y Romer, D., (1999), "Does trade cause growth?", American Economic Review, Vol. 89, (3), pp. 379-399.

20. Frankel, J. y Rose, A., (1998), "The endogeneity of the optimum currency area criteria", Economic Journal, Vol. 108, (449), pp. 1009-25.

21. González, G., Hurtado Rendón, Á. y Patiño Restrepo, A, (2012), "Sincronización de ciclos e integración latinoamericana: nuevas hipótesis tras otro ejercicio empírico", Trayectorias, Año 15, (35), pp. 3-26.

22. Gutiérrez, E., Mejía-Reyes, P. y Cruz, B, (2005), "Ciclos económicos y sector externo en México: evidencia de relaciones cambiantes en el tiempo". Estudios Económicos de Desarrollo Internacional, Vol. 5, (1), pp. 63-90.

23. Harding, D. y Pagan, A., (1999), "Dissecting the cycle". Melbourne Institute Working Paper No. 13/99.

24. Harding, D. y Pagan, A., (2002), "Dissecting the cycle: a methological investigation", Journal of Monetary Economics, Vol. 49, (2), pp. 365-381.

25. Hecq, A., (2003), "Common cycles and common trends in Latin America", Medium Econometrische Toepassingen, vol.10, pp. 20-25.

26. Hernández, J., (2003), "El Ciclo Económico en México y el Sector Externo, 1931-2001". Anales del Congreso ASEPELT.

27. Herrera Hernández, J., (2004), "Business cycle in Mexico and United States: Do they share common movements?" Journal of Applied Economics, Vol. 7, (2), pp. 303-323

28. Hodrick, R. y Prescott, E., (1997), "Post war U.S. Business Cycles: An Empirical Investigation", Journal of Money, Credit and Banking, Vol. 29, (1), February, pp. 1-16. Versión de documento de trabajo fechado en 1980.

29. Issing, O., (2001), "The Single Monetary Policy of the European Central Bank: One size fits all". International finance, Vol. 4, (3), pp. 441-462.

30. Kenen, P., (1969), "The Theory of Optimum Currency Areas: An Eclectic View". En: Mundell, Robert y Swoboda, Alexander (Eds.) Monetary Problems in the International Economy. University of Chicago Press, Chicago, United States of America, pp. 41-60.

31. Krolzig, H., (1997), Markov-Switching Vector Autoregressions: Modelling, Statistical Inference, and Application to Business Cycle Analysis. Springer.

32. Kydland, F. y Prescott, E., (1990), "Business Cycles: Real Facts and Monetary Myth", Federal Reserve Bank of Minneapolis Quarterly Review, Vol. 14,(2), pp. 3-18.

33. Laserna, J., Castro, F., y Cajamarca, R., (2007), "¿Constituyen Venezuela, Perú, Ecuador y Colombia una zona monetaria óptima?". Cuadernos Latinoamericanos de Administración, Vol. III, (5), pp. 7-37.

34. Lucas, R. Jr., (1977), "Understanding Business Cycles", en K. Brunner y A.H. Metzler (eds.) Stabilization of the Domestic and International Economy, Carnegie-Rochester Conference Series on Public Policy, 5, pp. 7-29.

35. Martirena-Mantel, A., (2001), "¿Una moneda única para Mercosur? Aspectos económicos". Comunicación efectuada en la Academia Nacional de Ciencias de Buenos Aires, en la sesión plenaria del 17 de diciembre.

36. Martirena-Mantel, A., (2008), "Transición hacia una Unión Monetaria para Mercosur. Análisis y racionalización económica". En: Díaz Cafferata, Alberto (Comp.) Progresos en Economía Internacional, Asociación Argentina de Economía Política. Buenos Aires, Argentina, pp. 157-83.

37. McKinnon, R., (1963), "Optimum Currency Areas", American Economic Review, Vol. 53, pp. 717-724.

38. Mejía-Reyes, P., Martínez Gómez, A. y Rendón Balboa, W., (2005), "Ciclos económicos clásicos en la producción industrial de México", Investigación Económica, Vol. LXIV, (254), pp. 91-124.

39. Mejía-Reyes, P., (2000), "Asymmetries and common cycles in Latin America: Evidence from Markov-switching models". Economía Mexicana, Vol. 9, (1), pp. 189-225.

40. Mundell, R., (1961), "A Theory of Optimum Currency Areas", American Economic Review, Vol. 51, (4), pp. 657-665.

41. Nilsson, R. y Gyomai, G., (2008), "Cycle Extraction: A comparison of the Phase-Average Trend method, the Hodrick-Prescott and Christiano-Fitzgerald filters" Organisation for Economic Co-operation and Development, Working Papers Series.

42. Ossa, F., (1973), "Áreas monetarias óptimas y la integración económica de América Latina", Revista de Integración, Vol. 6, (13), pp. 7-24.

43. Ramírez Acosta, R. y Castillo Ponce, R, (2009), "Integración económica en América del Norte: lección de la experiencia de la Unión Europea para el TLCAN". Estudio Fronterizos, Vol. 10, (19), pp. 183-208.

44. Ramírez Roma, X., (2011), "Los procesos de integración regional en América Latina: Un análisis comparativo a partir de la teoría de áreas monetarias óptimas", Tesis doctoral, Universidat Ramon Null, España.

45. Roache, S. y Gradzka, E., (2007), "Do Remittances to Latin America Depend on the U.S. Business Cycle?". IMF Working Paper 07/273.

46. Salamanca Lugo, A., (2009), "El Ciclo Económico Colombiano: Evidencia de Asimetrías y Sincronicidad". Unidad de Investigaciones. Banco de la República.

47. Salamanca Lugo, A., (2012), "Sincronización de los ciclos económicos: el caso de Colombia, Ecuador y Venezuela", Cuadernos de Economía, Vol. 31, (57), pp 179-199.

48. Torres García, A. y Vela Treviño, O., (2002), "Integración comercial y sincronicidad entre los ciclos económicos de México y los Estados Unidos". Banco de México. Documento de Investigación N. 2002-06.

49. Traistaru Siedschlag, I., (2004), "Transmission channels of business cycles synchronization in an enlarged EMU". Working Paper No. B04-18. Center for European Integration Studies, ZEI, University Bonn.

50. Vahid, F. y Engle, R., (1993), "Common Trends and Common Cycles", Journal of Applied Econometrics, Vol. 8, (4), Oct-Dec, pp. 341-360.

51. Vásquez Bedoya, F. y Restrepo Ochoa, S., (2009), "Efectos de las Técnicas de Filtrado en la evaluación de un modelo de ciclos económicos reales", Lecturas de Economía, No. 71, pp. 43-76.

52. Vásquez Bedoya, F., Restrepo Ochoa, S. y Lopera Sierra, J., (2010), "Una revisión crítica de las técnicas de filtrado para la teoría de los ciclos económicos reales", Cuadernos de Economía, Vol. 29, (53), pp. 119-153.

53. Wecker, W., (1979), "Predicting the Turning Points of a Time Series", Journal of Business, Vol. 52, (1), pp. 35-50.