Serviços Personalizados

Artigo

pdf em Espanhol

pdf em Espanhol Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Permalink

PermalinkEstudios Económicos

versão On-line ISSN 2525-1295

Estud. Econ. vol.31 no.63 Bahía Blanca jul. 2014

El mercado cambiario y los contenidos en la prensa: un análisis empírico

J. Daniel Aromí*

* Av. Córdoba 2122 - 2° piso (C1120 AAQ), Ciudad Autónoma de Buenos Aires, República Argentina.Tel/fax: +54 11 4370-6361. Dirección electrónica: jdanielaromi@yahoo.com.

enviado: septiembre 2013

aceptado: mayo 2014

Resumen

Se evalúan vínculos entre la evolución del mercado cambiario argentino y el nivel de atención asignado a este mercado en un medio gráfico durante el período 2002-2012. Las estimaciones indican que mayores valores de los rezagos del índice de atención están asociados a una menor tasa de devaluación esperada y a aumentos en las medidas de volatilidad. Estos vínculos son más intensos en períodos con mayor volatilidad. Más allá de las asociaciones lineales, se documenta que el índice tiene importante capacidad predictiva para el caso de grandes movimientos en el tipo de cambio. La evidencia es consistente con instancias de sobrerreacción del tipo de cambio y de coordinación de acciones en base a señales públicas.

Clasificacion JEL: G02, F31, G14

Palabras clave: Tipo de Cambio; Atención; Medios de Comunicación.

Abstract

The links between the foreign Exchange market and the attention level allocated in a newspaper are analyzed. The evidence shows that higher values for the lagged attention index are associated to a lower level of mean devaluation and to higher volatility levels. These links are stronger in times of high volatility. Beyond linear associations, the attention index is found to have high predictive value for large variations in the exchange rate. The documented patterns are consistent with instances of exchange rate overreaction and with the coordination of actions through public signals.

JEL Codes: G02, F31, G14

Key words: Exchange Rate; Attention; Media.

INTRODUCCION

La información difundida en los medios masivos de comunicación está fuertemente vinculada con las creencias de los participantes en el mercado. Por un lado, esta información es uno de los determinantes de las creencias de los actores en el mercado. Los medios de comunicación difunden contenidos que se transforman en componentes del conjunto de información de un amplio conjunto de actores. Al mismo tiempo, la información difundida en los medios refleja las opiniones y preocupaciones de actores en el mercado. En particular, esto se debe a que los medios seleccionan contenidos en función de las preocupaciones del público1. Adicionalmente, es importante destacar que la información difundida en los medios toma la forma de señal pública. De esta manera, el actor que percibe esta información conoce que otros actores la están percibiendo y, por lo tanto, puede emerger como un importante mecanismo a través del cual se coordinan acciones2.

Estas observaciones sugieren que es razonable esperar que existan importantes vínculos entre los contenidos en la prensa y la evolución del mercado. De todas maneras, a priori, la relación entre información en los medios y desarrollos en el mercado puede tomar diversas formas. Esta relación depende del modo en que la información fluye, afecta creencias y comportamientos. Por ejemplo, se pueden concebir situaciones en las que la variación en los precios está explicada por la llegada de información sobre fundamentales que es incorporada rápida y precisamente3. En estas circunstancias, la información publicada en los medios no tendría valor predictivo sobre los precios futuros. Alternativamente, pueden tener lugar fenómenos de sub-reacción o sobre-reacción debido a, por ejemplo, demoras en la percepción de información o respuestas individuales exageradas4. Por lo tanto, los estudios empíricos son los que brindan evidencia que informan sobre la validez de múltiples hipótesis plausibles.

Este trabajo desarrolla un análisis empírico de asociaciones entre la evolución del mercado cambiario en Argentina y el flujo de información en la prensa. Más específicamente, en una primera etapa, se genera una medida del nivel de atención asignado al mercado del dólar en un diario local. En segundo término, se evalúan las asociaciones entre valores rezagados de esta medida con la cotización del dólar y la volatilidad en este mercado.

Este estudio muestra que, para el período bajo estudio, se observa una asociación negativa entre el índice de atención y la tasa de devaluación promedio en las semanas siguientes. Adicionalmente, se encuentra una asociación positiva entre la volatilidad del tipo de cambio y el índice de atención en la semana anterior. Mientras que la asociación entre retornos y el índice de atención se manifiesta principalmente para rezagos de dos y tres semanas, la asociación entre volatilidad y el índice sólo se observa para valores del índice con una semana de rezago. Como explicamos más en detalle a continuación, esta evidencia es consistente con circunstancias en las que el tipo de cambio cae después de una reacción excesiva que ocurre contemporáneamente con un alto valor del índice de atención.

Adicionalmente, se estudia la asociación entre el valor rezagado del índice de atención y la ocurrencia de grandes variaciones en el tipo de cambio. Las estimaciones muestran un alto valor explicativo del índice. Esta fuerte asociación es consistente con circunstancias en las que la información en los medios actúa como señal pública a través de la cual los actores coordinan sus acciones.

Los patrones documentados son relevantes para decisiones de inversión y evaluaciones de exposición al riesgo. Al mismo tiempo, este tipo de estudios brinda evidencia que permite una mejor interpretación de los eventos de mercado que puede ser utilizada en el diseño de políticas.

Este trabajo pertenece un grupo de contribuciones que provee descripciones del funcionamiento de mercados y economías utilizando medidas cuantitativas de la información distribuidas en los medios de comunicación. Por ejemplo, existen estudios que muestran que medidas de optimismo o pesimismo de los contenidos en los diarios ayudan a predecir el nivel de retornos en los mercados bursátiles (Tetlock 2007, Garcia 2012, Aromí 2013). Los patrones documentados en estos estudios son consistentes con sobre-reacciones ante la llegada de noticias. A nivel más desagregado, existen análisis sobre el impacto de la cobertura brindada a empresas específicas (Gurun y Butler 2012). Más allá de los mercados financieros, Doms y Morin (2004) estudian el vínculo entre contenidos en la prensa y la confianza del consumidor.

En forma más amplia, esta contribución está vinculada a estudios que se concentran en medidas de expectativas de los actores económicos y sus vínculos con la evolución de mercados o economías relacionadas. Por ejemplo, las expectativas de inflación son estudidas por Mankiw et al. (2004) y Malmendier y Nagel (2013). Encuestas de inversores son usadas por Shiller (1987)5 para mejorar la comprensión de eventos extremos en mercados financieros. Estos trabajos sugieren, en línea con lo aquí desarrollado, que es posible mejorar nuestra comprensión de eventos económicos a partir de medidas de las creencias de los actores y los flujos de información.

Luego de esta introducción, el trabajo describe los datos utilizados en la próxima sección. La sección II presenta los resultados para modelos que explican la tasa de devaluación y la volatilidad. En último término, se proveen conclusiones y se discuten posibles direcciones en las que esta línea de investigación puede ser extendida.

I. DATOS

El índice de contenidos del medio gráfico es generado en base al texto de todos los artículos que aparecieron en la sección Economía del diario "La Nación" de Buenos Aires. La muestra abarca el período que se inicia en enero de 2002 y termina en diciembre de 2012. Esta información fue obtenida utilizando el software estadístico "R" que posibilita la exploración del portal de internet del medio gráfico y la posterior extracción de contenidos. La base de datos resultante contiene 29,087,310 palabras.

En base a esta información, se computó un índice semanal que mide la frecuencia con la que aparece la palabra "dólar". Más específicamente, se calculó, para cada período de siete días, la cantidad de palabras publicadas en los artículos de la sección economía  . Cada semana empieza en un lunes. También se computó, para cada una de las semanas, la cantidad de veces en que aparece la palabra "dólar"

. Cada semana empieza en un lunes. También se computó, para cada una de las semanas, la cantidad de veces en que aparece la palabra "dólar"  . El índice que mide la atención asignada al mercado de divisas en el medio gráfico es igual al ratio entre estas dos variables:

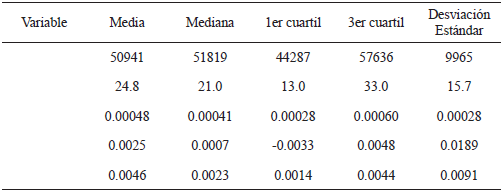

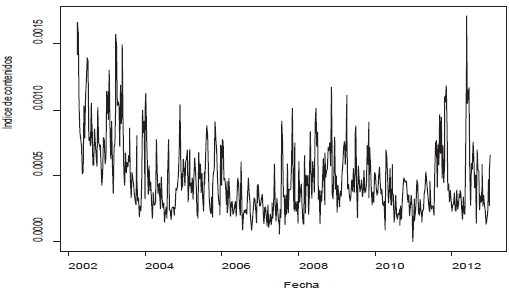

. El índice que mide la atención asignada al mercado de divisas en el medio gráfico es igual al ratio entre estas dos variables:  .La tabla 1 presenta estadísticas descriptivas para estas variables y el gráfico 1 representa la serie de tiempo resultante. El valor promedio del índice de atención es 0.00048, es decir, aproximadamente la palabra dólar aparece con una frecuencia promedio de 5 veces cada 10000 palabras. Se pueden observar importantes diferencias en la medida del nivel de atención en distintos períodos. En particular, se observan tres períodos de altos niveles de atención que pueden ser fácilmente vinculados con el contexto económico. En estos períodos, se observan semanas en las que la palabra "dólar" aparece con una frecuencia mayor a una de cada mil palabras impresas. El primer período de alta atención se inicia con la crisis del 2001-2002. El segundo período está asociado a la crisis global del 2008-2009. Por último, se observa un tercer período de alta atención que se inicia a fines del 2011. Por otro lado hay períodos de baja atención. En particular, se observan períodos de baja atención en buena parte de los períodos 2006-2007 y 2010-2011. Para estos períodos, la frecuencia de la palabra "dólar" está en el orden de dos cada diez mil palabras impresas.

.La tabla 1 presenta estadísticas descriptivas para estas variables y el gráfico 1 representa la serie de tiempo resultante. El valor promedio del índice de atención es 0.00048, es decir, aproximadamente la palabra dólar aparece con una frecuencia promedio de 5 veces cada 10000 palabras. Se pueden observar importantes diferencias en la medida del nivel de atención en distintos períodos. En particular, se observan tres períodos de altos niveles de atención que pueden ser fácilmente vinculados con el contexto económico. En estos períodos, se observan semanas en las que la palabra "dólar" aparece con una frecuencia mayor a una de cada mil palabras impresas. El primer período de alta atención se inicia con la crisis del 2001-2002. El segundo período está asociado a la crisis global del 2008-2009. Por último, se observa un tercer período de alta atención que se inicia a fines del 2011. Por otro lado hay períodos de baja atención. En particular, se observan períodos de baja atención en buena parte de los períodos 2006-2007 y 2010-2011. Para estos períodos, la frecuencia de la palabra "dólar" está en el orden de dos cada diez mil palabras impresas.

Tabla 1 - Estadísticas descriptivas

Gráfico 1: Índice de contenidos

Los datos sobre el tipo de cambio provienen de una serie diaria generada por Reuters. Los datos corresponden a la cotización del dólar para la compra y la venta en el mercado informal. En el análisis que sigue se utilizó el promedio del tipo de cambio vendedor y comprador. Se computó, para cada semana, la variación porcentual en el valor del dólar versus el peso al final de cada semana,  . Esta variable es la tasa de devaluación semanal o, equivalentemente, el retorno semanal del dólar en términos de pesos. Como medida de volatilidad, se computó la desviación estándar del retorno diario para cada semana de la muestra .

. Esta variable es la tasa de devaluación semanal o, equivalentemente, el retorno semanal del dólar en términos de pesos. Como medida de volatilidad, se computó la desviación estándar del retorno diario para cada semana de la muestra .

Los gráficos 2.A y 2.B presentan información sobre la evolución de estas variables que miden la actividad en el mercado de divisa extranjera. Se puede apreciar que el período inicial de la muestra refleja un nivel de volatilidad extremo. Adicionalmente se observa que entre el año 2008 y el 2009 y a partir de fines del año 2011, los niveles de volatilidad observados son altos, aunque están lejos de los picos observados al principio de la muestra. En algunos de los análisis que siguen, se excluirán las primeras observaciones de forma de verificar que los patrones detectados no dependen de lo observado durante ese período extremo.

Gráfico 2: Tipo de cambio

2.A Retorno semanal del dólar en términos de pesos

2.B Cómputo semanal de la desviación estándar del retorno diario

II. RESULTADOS

En esta sección se presentan las estimaciones de modelos en los que se evalúan, en primer lugar, las relaciones entre los retornos y los valores rezagados de retornos, de volatilidad y del índice de contenidos en la prensa. En segundo término, se evaluará la asociación entre estas variables rezagadas y distintas medidas de volatilidad. Para facilitar la interpretación de los resultados, cada variable utilizada en la estimación ha sido normalizada restándole su media muestral y dividiendo la variable resultante por la desviación estándar estimada.

Con el fin de mostrar resultados que no estén en gran medida determinados por "outliers", las estimaciones que se muestran a continuación excluyen las primeras 14 semanas de la muestra original. Este es un período en el que se observan valores del retorno y de la medida de volatilidad que se alejan de sus valores promedio por más de 10 veces su desviación estándar muestral. Es importante aclarar que cuando se incluyen estas semanas de volatilidad extrema se obtienen resultados cualitativamente similares y cuantitativamente más intensos que los que se muestran a continuación.

II.1 Retornos y contenidos en los medios

En esta sección se estiman modelos en los que la variable a explicar es la tasa de devaluación semanal. El primer ejercicio consiste en estimar el siguiente modelo:

|

Donde  es el operador que devuelve un vector con los

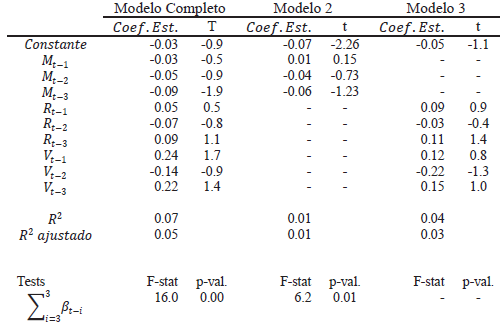

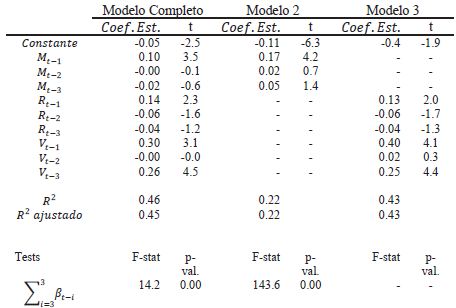

es el operador que devuelve un vector con los  rezagos más cercanos de la variable evaluada. En este modelo, la tasa de devaluación, , es una función lineal de los valores rezagados del índice de atención, la tasa de devaluación y la desviación estándar de la tasa de devaluación. Los resultados resumidos en las primeras columnas de la tabla 2 indican que los rezagos del índice de atención son variable cuyos coeficientes son significativamente distintos de cero. Esta es la conclusión que se desprende del valor del estadístico t del coeficiente del tercer valor rezagado y, más firmemente, del test de significatividad de la suma de los coeficientes. Los valores de los tres coeficientes estimados son negativos indicando que aumentos en el índice de atención están asociados a una menor tasa de devaluación esperada en el período siguiente. Esta evidencia es consistente con instancias de devaluación excesiva del peso que coinciden con períodos en los que se dedica amplia cobertura al mercado cambiario en la prensa. Bajo esta hipótesis, los coeficientes negativos de los coeficientes de los valores rezagados del índice capturan una reversión de la respuesta original. Esta hipótesis será evaluada más cuidadosamente luego de estudiar evidencia sobre la asociación entre el índice de atención y los niveles de volatilidad.

rezagos más cercanos de la variable evaluada. En este modelo, la tasa de devaluación, , es una función lineal de los valores rezagados del índice de atención, la tasa de devaluación y la desviación estándar de la tasa de devaluación. Los resultados resumidos en las primeras columnas de la tabla 2 indican que los rezagos del índice de atención son variable cuyos coeficientes son significativamente distintos de cero. Esta es la conclusión que se desprende del valor del estadístico t del coeficiente del tercer valor rezagado y, más firmemente, del test de significatividad de la suma de los coeficientes. Los valores de los tres coeficientes estimados son negativos indicando que aumentos en el índice de atención están asociados a una menor tasa de devaluación esperada en el período siguiente. Esta evidencia es consistente con instancias de devaluación excesiva del peso que coinciden con períodos en los que se dedica amplia cobertura al mercado cambiario en la prensa. Bajo esta hipótesis, los coeficientes negativos de los coeficientes de los valores rezagados del índice capturan una reversión de la respuesta original. Esta hipótesis será evaluada más cuidadosamente luego de estudiar evidencia sobre la asociación entre el índice de atención y los niveles de volatilidad.

Tabla 2 - Explicación de los retornos en base a variables rezagadas

Notas: Las primeras columnas muestran los parámetros estimados del modelo y los correspondientes estadísticos "t" del modelo:  . Las siguientes columnas muestran las estimaciones con menos regresores. La variable dependiente es la tasa de devaluación del peso contra el dólar en la semana

. Las siguientes columnas muestran las estimaciones con menos regresores. La variable dependiente es la tasa de devaluación del peso contra el dólar en la semana  . Todas las variables han sido divididas por su desviación estándar muestral. Los estadísticos "t" fueron computados usando errores estándares según White (1980).

. Todas las variables han sido divididas por su desviación estándar muestral. Los estadísticos "t" fueron computados usando errores estándares según White (1980).

Los coeficientes estimados para los rezagos de la medida de volatilidad toman más de un signo, pero parecen indicar que aumentos en los niveles de volatilidad en el pasado están asociados a aumentos en el nivel de depreciación esperada. Por otro lado, para el caso de los rezagos de la tasa de devaluación resulta más difícil identificar un tipo de asociación claro.

En la tabla 2 también se muestran las estimaciones de modelos en los que sólo se utilizaron los rezagos de algunas de las variables del modelo original. En el caso en el que sólo se utiliza el índice de atención, los valores estimados son menores en términos absolutos. Esto sugiere que la capacidad explicativa de los índices de atención aumenta cuando las asociaciones son evaluadas en conjunto con rezagos de la tasa de devaluación y la volatilidad. De todas maneras, la suma de los coeficientes sigue siendo estadísticamente distinta de cero.

Al comparar la fracción de la variabilidad del retorno explicada por cada modelo, los  s y s ajustados por número de variables independientes, se puede observar que los valores rezagados del índice de atención contribuyen en forma importante a la capacidad del modelo para explicar variaciones en el retorno. Por ejemplo, el pasa de 0.04 sin los rezagos del índice de atención a 0.07 una vez que estos son incorporados. Los valores del son considerables si se tiene en cuenta que el modelo explica cambios futuros en el retorno en un mercado financiero.

s y s ajustados por número de variables independientes, se puede observar que los valores rezagados del índice de atención contribuyen en forma importante a la capacidad del modelo para explicar variaciones en el retorno. Por ejemplo, el pasa de 0.04 sin los rezagos del índice de atención a 0.07 una vez que estos son incorporados. Los valores del son considerables si se tiene en cuenta que el modelo explica cambios futuros en el retorno en un mercado financiero.

Adicionalmente, el incremento en la variabilidad explicada al incluir los rezagos del índice de atención es aproximadamente 0.03. Este número es mayor que 0.01, la variabilidad explicada por la estimación cuando los rezagos del índice son las únicas variables explicativas. Nuevamente, estos números sugieren una forma de complementariedad en la capacidad explicativa de las distintas variables utilizadas en el modelo.

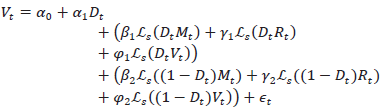

Un ejercicio empírico de interés consiste en considerar un modelo en el que las asociaciones estimadas puedan tomar distintos valores según las condiciones de la economía. Considerar esta alternativa, no sólo permite enriquecer el conjunto de descripciones provistas, sino que también permite analizar si los resultados obtenidos son robustos a cambios en la especificación del modelo estimado. Más específicamente, nos interesa estimar un modelo en el que los coeficientes estimados pueden tomar distintos valores en períodos de baja volatilidad y períodos de alta volatilidad. Evaluar este cambio estructural está justificado por la posibilidad de que en períodos de alta volatilidad los agentes estén más dispuestos a incoporar información, revisar sus creencias y modificar conductas. Adicionalmente, durante períodos de alta volatilidad, los límites al arbitraje suelen ser una restricción que opera más severamente. De esta manera, es de esperar que períodos con distintos niveles de volatilidad histórica estén caracterizados por distintos vínculos dinámicos entre las variables bajo análisis.

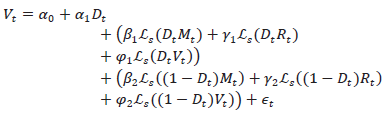

Para desarrollar este ejercicio empírico se define una variable dummy que identifica períodos de alta volatilidad. Más específicamente, la variable dummy es igual a 1 si la desviación estándar de la tasa de devaluación durante las sesenta jornadas de negociación inmediatamente anteriores excede 0.015. De esta manera, 141 semanas, un poco menos del 25% del total, corresponden a períodos de alta volatilidad. El resto de las semanas son identificadas como períodos de baja volatilidad. Una vez definida esta variable, se estima el siguiente modelo:

|

Es decir, se estima un modelo con distintos coeficientes para períodos con distintos niveles de volatilidad. La tabla 3 presenta, en sus dos primeras columnas, los resultados de la estimación de este modelo.

Tabla 3 - Explicación de los retornos en base a variables rezagadas

Notas: Las primeras columnas muestran los parámetros estimados del modelo y los correspondientes estadísticos "t" del modelo:  . Las siguientes columnas muestran las estimaciones con menos regresores. La variable dependiente es la tasa de devaluación del peso contra el dólar en la semana . Con la excepción de la variable dummy, todas las variables han sido divididas por su desviación estándar muestral. Los estadísticos "t" fueron computados usando errores estándares según White (1980).

. Las siguientes columnas muestran las estimaciones con menos regresores. La variable dependiente es la tasa de devaluación del peso contra el dólar en la semana . Con la excepción de la variable dummy, todas las variables han sido divididas por su desviación estándar muestral. Los estadísticos "t" fueron computados usando errores estándares según White (1980).

Nuevamente, se encuentra que algunos rezagos del índice de atención son variables con coeficientes significativamente distintos de cero. Este resultado también se confirma cuando se testea, para cada caso, si la suma de los coeficientes es estadísticamente distinta de cero. También, en forma similar a lo encontrado en el ejercicio anterior, los coeficientes estimados toman signo negativo. En particular, se destaca el coeficiente estimado para el segundo rezago durante períodos de alta volatilidad. El valor estimado indica que un aumento de una desviación estándar en la semana  está asociado a una caída en la tasa de devaluación esperada del orden de 0.25 desviaciones estándares durante la semana

está asociado a una caída en la tasa de devaluación esperada del orden de 0.25 desviaciones estándares durante la semana  .

.

Similarmente a lo encontrado en la primera estimación, se observa cierta complementariedad en la capacidad explicativa de las variables rezagadas. En otras palabras, incorporar rezagos del índice de atención contribuye más a la variabilidad explicada cuando el modelo original incluye valores rezagados de los retornos y de la volatilidad. Finalmente, los coeficientes estimados de los rezagos del retorno y la volatilidad también están en línea con lo observado en la anterior estimación. Existe una asociación positiva entre valores rezagados de volatilidad y retornos pero no existe una asociación perceptible entre valores rezagados del retorno y el retorno esperado.

En resumen, esta sub-sección documenta una asociación negativa entre rezagos del índice de atención y el retorno. Este patrón es consistente con circunstancias en las que el tipo de cambio sobre-reacciona coincidentemente con momentos en que la prensa brinda amplia cobertura al mercado cambiario. Bajo esta hipótesis, los menores retornos esperados luego de aumentos en el índice reflejan correcciones luego de la sobre-reacción. Por otro lado, existen explicaciones alternativas de este patrón. En particular, esta evidencia es también consistente con circunstancias en las que se producen variaciones en la tasa de devaluación esperada en equilibrio como compensación a variaciones en el nivel de riesgo asociado a mantener pesos en cartera. Bajo esta hipótesis, aumentos en el índice de atención estarían asociados a reducciones en la tasa de devaluación esperada y a aumentos contemporáneos en la volatilidad. Es por eso que, para evaluar la validez de estas explicaciones, resulta útil estudiar la asociación entre el índice de atención y las medidas de volatilidad. Este análisis, es desarrollado en la próxima sub-sección.

II.2 Volatilidad y contenidos en los medios

El segundo tipo de análisis que desarrollamos en este trabajo consiste en considerar modelos en los que la variable explicada es la volatilidad del tipo de cambio. Documentar asociaciones entre niveles del índice y la volatilidad puede ser de utilidad para evaluaciones del nivel de riesgo asociado a distintas posiciones. Adicionalmente, como se indicó anteriormente, puede ayudar a evaluar la validez de distintas hipótesis usadas para explicar la evolución del mercado cambiario. Con este objetivo, en primer lugar, estimamos el modelo descripto por la siguiente ecuación:

|

La tabla 4 muestra los resultados de la estimación de este modelo. En primer lugar, se destaca el valor del coeficiente correspondiente al primer rezago de índice de atención. El valor estimado es positivo, altamente significativo e indica que un aumento de una desviación estándar en el valor rezagado del índice está asociado a un aumento de 0.1 desviaciones estándar en el nivel esperado de volatilidad. Por otro lado, se observa que los valores estimados de los coeficientes correspondientes al segundo y tercer rezago del índice de atención son cercanos a cero. Esto sugiere que, a diferencia de lo encontrado en el caso de la estimación de la tasa de devaluación, la asociación entre los contenidos en los medios y la volatilidad desaparece cuando la distancia temporal excede una semana.

Tabla 4 - Explicación de la volatilidad en base a variables rezagada

Notas: Las primeras columnas muestran los parámetros estimados del modelo y los correspondientes estadísticos "t" del modelo:  . Las siguientes columnas muestran las estimaciones con menos regresores. La variable dependiente es la desviación estándar de la tasa de devaluación diaria para la semana t. Todas las variables han sido divididas por su desviación estándar muestral. Los estadísticos "t" fueron computados usando errores estándares según White (1980).

. Las siguientes columnas muestran las estimaciones con menos regresores. La variable dependiente es la desviación estándar de la tasa de devaluación diaria para la semana t. Todas las variables han sido divididas por su desviación estándar muestral. Los estadísticos "t" fueron computados usando errores estándares según White (1980).

La estimación indica que aumentos en la tasa de depreciación están asociados a aumentos en el nivel de volatilidad esperada en el siguiente período. Adicionalmente, estas regresiones muestran la comúnmente documentada persistencia de los cambios en la volatilidad.

Las columnas 3 y 4 de la tabla 4 muestran que los rezagos del índice de atención explican una porción importante de la variabilidad en los niveles de volatilidad. Por otro lado, a diferencia del caso del modelo en que se explica la tasa de depreciación, se observa que la variabilidad explicada no aumenta en forma significativa al agregar el índice de atención a un modelo en el que originariamente las variables explicativas están dadas por los rezagos del retorno y la volatilidad.

En forma similar a lo desarrollado en la subsección anterior, analizamos un modelo en el que se permite que la asociación estimada entre las variables tome distintos valores según se trate de períodos de alta o baja volatilidad. Para ello utilizamos la misma variable dummy de la sub-sección anterior y estimamos el siguiente modelo:

|

La estimación muestra que la asociación entre volatilidad y rezagos del índice de atención es particularmente perceptible durante el período de alta volatilidad. Durante este período, un aumento de una desviación estándar en el primer rezago del índice de atención está asociado a un aumento en 0.18 desviaciones estándares en la medida de volatilidad. Para el período de baja volatilidad, el coeficiente estimado es menor y, adicionalmente, no se puede rechazar la hipótesis de que la suma de los tres coeficientes sea igual a cero. Por otro lado, para el caso de los rezagos de las otras dos variables explicativas, se observa similitudes entre los coeficientes estimados en el modelo original y en este modelo.

Este análisis muestra una asociación entre valores rezagados del índice de atención y el nivel de volatilidad. Este vínculo sugiere que las evaluaciones de exposición al riesgo podrían beneficiarse al considerar una medida cuantitativa que resuma los contenidos difundidos en los medios de comunicación.

Ahora volvemos a nuestra discusión de la sub-sección anterior sobre las posibles interpretaciones de la asociación entre rezagos del índice y retornos. Como habíamos indicado, una explicación alternativa a la sobre-reacción en el tipo de cambio, está dada por cambios en el retorno excedente del peso como consecuencia de aumentos temporarios en el nivel de riesgo. Bajo esta segunda hipótesis, es de esperar que exista coincidencia entre los períodos en los que el índice predice una menor tasa de devaluación y los períodos en los que predice un mayor nivel de volatilidad.

Sin embargo, en las estimaciones presentadas no se observa tal coincidencia. En la sub-sección anterior, se mostró que la asociación entre retornos y el índice de atención se observa principalmente para valores rezagados dos y tres semanas. Por otro lado, esta sub-sección muestra que la asociación entre volatilidad y el índice de atención se observa, principalmente, para valores del índice rezagados una semana. Las mismas observaciones se mantienen para el caso de los modelos en los que se contempla un cambio estructural para períodos con distintos niveles de volatilidad. Estas observaciones indican que los resultados obtenidos favorecen la hipótesis de sobre-reacción en el tipo de cambio versus la hipótesis de retorno excedente por aumentos en volatilidad.

II.3 Predicción de eventos extremos

En esta sección se estiman modelos en los que las variables rezagadas explican la probabilidad de que el valor absoluto del retorno semanal exceda cierto umbral. De esta manera, se intenta identificar evidencia sobre otra forma de asociación entre las variables de interés. En este caso, el foco está puesto en predicción de eventos que, con ciertas variaciones, son poco comunes. En contraste, los modelos considerados anteriormente estudian asociaciones lineales entre los niveles de volatilidad y variables rezagadas.

En primer lugar, el ejercicio consiste en identificar semanas en las que el retorno del dólar en pesos excede, en términos de valor absoluto, cierto nivel límite: una desviación estándar  , dos desviaciones estándares

, dos desviaciones estándares  y tres desviaciones estándares de la variable retorno semanal

y tres desviaciones estándares de la variable retorno semanal  . Sobre un total de 554 semanas, se identificaron 46, 14 y 4 eventos para cada uno de los umbrales.

. Sobre un total de 554 semanas, se identificaron 46, 14 y 4 eventos para cada uno de los umbrales.

Una vez identificados los eventos de interés, se estima un modelo logit en el que los primeros rezagos de las tres variables hasta ahora utilizadas  son las variables explicativas. El panel A de la tabla 5 muestra los resultados de las estimaciones para cada uno de los umbrales considerados. Se observa que, en los tres casos, el coeficiente del rezago del índice de atención es positivo y significativamente distinto de cero. Adicionalmente, se observa que el coeficiente estimado es de un orden de magnitud similar al estimado para las otras variables rezagadas.

son las variables explicativas. El panel A de la tabla 5 muestra los resultados de las estimaciones para cada uno de los umbrales considerados. Se observa que, en los tres casos, el coeficiente del rezago del índice de atención es positivo y significativamente distinto de cero. Adicionalmente, se observa que el coeficiente estimado es de un orden de magnitud similar al estimado para las otras variables rezagadas.

Tabla 5 - Explicación de la volatilidad en base a variables rezagadas

Notas: Las primeras columnas muestran los parámetros estimados del modelo y los correspondientes estadísticos "t" del modelo:  . Las siguientes columnas muestran las estimaciones con menos regresores. La variable dependiente es la desviación estándar de la tasa de devaluación diaria para la semana t. Con la excepción de la variable dummy, todas las variables han sido divididas por su desviación estándar muestral. Los estadísticos "t" fueron computados usando errores estándares según White (1980).

. Las siguientes columnas muestran las estimaciones con menos regresores. La variable dependiente es la desviación estándar de la tasa de devaluación diaria para la semana t. Con la excepción de la variable dummy, todas las variables han sido divididas por su desviación estándar muestral. Los estadísticos "t" fueron computados usando errores estándares según White (1980).

Los coeficientes del rezago de volatilidad y de retorno son positivos en todos los casos en que son significativos. En particular, esto indica que, de acuerdo a lo esperado, devaluaciones predicen mayor probabilidad de eventos extremos. Por último, los coeficientes estimados de estos valores rezagados no son siempre significativas. Para el caso de eventos moderados, en los que el nivel límite es  , la estimación indica que el coeficiente del rezago de la volatilidad es significativo pero el coeficiente del rezago del retorno no es significativo. Lo opuesto ocurre para los otros dos casos estudiados.

, la estimación indica que el coeficiente del rezago de la volatilidad es significativo pero el coeficiente del rezago del retorno no es significativo. Lo opuesto ocurre para los otros dos casos estudiados.

Tabla 6 - Explicación de eventos extremos en base a variables rezagadas

Panel A - Coeficientes estimados

Notas: Las primeras columnas muestran los parámetros estimados del modelo logit en el que se estima la probabilidad de que el tipo de cambio varíe en una tasa mayor o igual a "k" desviaciones estándares  . Se consideran tres variaciones en las que "k" toma uno de los siguientes valores: 1, 2 y 3. Todas las variables explicativas han sido divididas por su desviación estándar muestral.Códigos de significatividad:

. Se consideran tres variaciones en las que "k" toma uno de los siguientes valores: 1, 2 y 3. Todas las variables explicativas han sido divididas por su desviación estándar muestral.Códigos de significatividad:  (en base a valor "z")

(en base a valor "z")

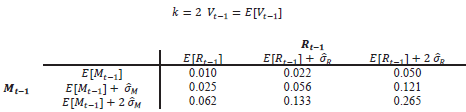

Panel B- Probabilidades estimadas el evento

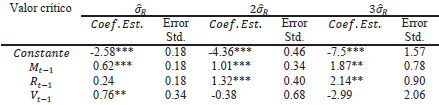

En el caso de las regresiones logit, debido a la forma funcional, el cálculo del cambio en las probabilidades estimadas ante cambios en las variables explicativas requiere especificar valores para las otras variables explicativas. Con el objetivo de mostrar estos efectos, en el panel B de la tabla 5 se muestran las probabilidades estimadas para el caso en el que el valor límite es  . Se encuentra que aumentos en el valor pasado de la tasa de devaluación y del índice de atención están asociados a importantes aumentos en la probabilidad estimada del evento extremo. De acuerdo a la estimación, cuando las variables explicativas toman valores medios, la probabilidad estimada es igual a 0,01. Este valor contrasta con la frecuencia muestral del evento igual a 0,025. Partiendo de valores promedio para las variables explicativas, un aumento de una desviación estándar en el valor rezagado del índice de atención resulta en un aumento en la probabilidad estimada de 0,01 a 0,025. Un aumento de dos desviaciones estándar resulta en una probabilidad estimada de 0,062.

. Se encuentra que aumentos en el valor pasado de la tasa de devaluación y del índice de atención están asociados a importantes aumentos en la probabilidad estimada del evento extremo. De acuerdo a la estimación, cuando las variables explicativas toman valores medios, la probabilidad estimada es igual a 0,01. Este valor contrasta con la frecuencia muestral del evento igual a 0,025. Partiendo de valores promedio para las variables explicativas, un aumento de una desviación estándar en el valor rezagado del índice de atención resulta en un aumento en la probabilidad estimada de 0,01 a 0,025. Un aumento de dos desviaciones estándar resulta en una probabilidad estimada de 0,062.

Los cambios en las probabilidades estimadas son sensiblemente mayores cuando se consideran cambios simultáneos en los valores de las variables explicativas. Partiendo de valores promedios en las variables explicativas, cuando los valores rezagados del índice de atención y de la tasa de devaluación semanal se incrementan un desvío estándar, la probabilidad estimada es de 0,056. Por último, cuando el incremento en estas variables es de dos desviaciones estándar, la probabilidad estimada es de 0,265.

De esta manera, las estimaciones indican una importante asociación entre los valores del índice de atención y la probabilidad de ocurrencia de grandes cambios en el nivel del tipo de cambio. Esto puede ser explicado por circunstancias en las que la información difundida en los medios, gracias a su naturaleza de señal pública, cumple el rol de mecanismo de coordinación o genera comportamientos tipo manada. Este tipo de circunstancias pueden ser racionalizadas a través de modelos de manadas racionales (Hellwig y Veldkamp 2009) o manadas en base contagio (en forma similar a lo desarrollado en Bischi 2006).

CONCLUSIONES

Los contenidos de la prensa constituyen una importante fuente de información que puede ayudar a entender la dinámica de mercados y economías. Esta dinámica emerge de la interacción de actores heterogéneos que despliegan conductas y forman creencias que, al mismo tiempo, son moldeadas por sus experiencias pasadas y determinan la trayectoria futura del sistema. Es razonable pensar que existe un fuerte vínculo entre las creencias de los actores y los contenidos en los medios. De esta manera, el estudio de vínculos entre contenidos de la prensa y eventos económicos pueden ayudar a inferir la validez de distintas teorías admisibles sobre la naturaleza del sistema.

Este estudio documenta vínculos entre la evolución del mercado cambiario y una medida de atención asignada a este mercado en la prensa. Se encuentra que cambios en el valor rezagado del índice están asociados a cambios en el nivel de retornos y en los niveles de volatilidad. Este resultado persiste cuando se controla por valores pasados del nivel de retornos y de volatilidad. Los patrones observados son consistentes con instancias de reacción excesiva del tipo de cambio. También se identificó que valores rezagados del índice están fuertemente asociados con la probabilidad de ocurrencia de grandes cambios en el tipo de cambio. Esta asociación es consistente con instancias en las que los contenidos en la prensa constituyen señales públicas a través de las cuales se coordinan acciones.

Los patrones reportados constituyen evidencia que puede informar las conjeturas sobre la forma en que se desarrollan los eventos de mercado. Es de esperar que estas conjeturas sean refinadas a través de la acumulación de evidencia adicional en el espíritu de lo desarrollado en este trabajo. La evidencia con respecto a sobre-reacción en el tipo de cambio tiene relevancia para las decisiones de cartera. También es importante evaluar el contenido informativo asociado a variaciones en el tipo de cambio. Complementariamente, la capacidad predictiva sobre los niveles de volatilidad es relevante para el análisis del riesgo de portfolio. Este trabajo sugiere que la volatilidad y, por lo tanto, la exposición al riesgo pueden ser evaluadas incorporando, entre otras variables, medidas cuantitativas de los contenidos difundidos a través de los medios de comunicación.

Las direcciones en las que se puede extender este trabajo son múltiples. Entre ellas encontramos estudios con muestras más extensas, el desarrollo de medidas más precisas del flujo de información y la inclusión en el análisis de variables como precios de derivados o encuestas de expectativas.

Con respecto a la primera dirección, vale indicar que la muestra utilizada en este trabajo es limitada. Sólo contiene datos para un mercado durante un período que apenas supera los diez años. Una muestra más grande permitirá aumentar el nivel precisión de las mediciones y, en particular, permitirá evaluar en qué medida existe cierta regularidad en los patrones observados. Adicionalmente se podrían incorporar contenidos difundidos en otros medios de comunicación, esto podría incrementar la precisión de las mediciones y, al mismo tiempo, permitiría describir con más detalle la evolución de los contenidos difundidos en la prensa.

Nuestra medida de contenidos en la prensa consiste en un índice extremadamente simple que refleja los contenidos de la prensa en forma imprecisa. El trabajo documenta asociaciones entre este índice simple y ruidoso con la evolución del mercado en períodos posteriores. Se pueden desarrollar medidas más complejas que reflejen en mayor detalle la información transmitida en los medios. Por ejemplo, se podrían considerar pares de palabras o se podría combinar el índice original con otros índices que midan el nivel de pesimismo o incertidumbre reflejado en los contenidos. Adicionalmente, en la línea con la literatura de inteligencia artificial, se pueden utilizar algoritmos que aprendan a utilizar la información en los medios para anticipar eventos de mercados6. Es de esperar que estas extensiones resulten en la detección de vínculos más fuertes entre las medidas de contenidos en la prensa y los eventos de mercado. Por otro lado, con este tipo de innovaciones es siempre necesario tener en cuenta que aumenta el riesgo del "overfit", es decir, de identificar patrones que sólo son válidos para la muestra bajo estudio.

Otra dirección en la que se puede extender este estudio consiste en incorporar otras medidas que capturen las expectativas o creencias de los actores. Entre ellas podemos citar el precio de contratos derivados o las encuestas de expectativas7. De esta manera, incorporando estas variables se podría evaluar la capacidad explicativa de estas variables versus la capacidad predictiva de las medidas de contenidos en los medios8. Adicionalmente, la evaluación de estas variables adicionales permite una descripción más precisa de la forma en que evolucionan las creencias.

Notas

1 Ver Mullainathan and Shleifer (2005) para un modelo de elección estratégica de los contenidos en prensa.

2 Sobre problemas de coordinación en mercados financieros ver, por ejemplo, Abreu y Brunnermeier (2002). Hellwig y Veldkamp (2009) estudian, el rol de las señales públicas en contextos con complementariedades estratégicas.

3 Estas características coinciden con lo que comúnmente se llama "hipótesis de mercados eficientes". Ver Fama 1970 para una presentación de esta perspectiva.

4 La literatura ha provisto diversas argumentos que pueden explicar los eventos de sub-reación y sobre-reación. Entre ellos se encuentran el exceso de confianza (Daniel et al. 1998), el anclaje y la heurística de representatividad (Barberis et al. 1998), razonamientos en base a categorías (Mullainathan 2002), inatención (Sims 2003), manadas (Bischi et al. 2006) y la difusión de información gradual combinada con estrategias tipo "momentum" (Hong y Stein 1999).

5 Ver también Shiller y Pound 1989.

6 Para una descripción temprana de parte de esta literatura ver Goldberg y Holland (1988).

7 Frankel y Froot (1987) desarrollan un estudio del tipo de cambio que combina datos provenientes de encuestas de expectativas con datos sobre precios de contratos a futuro. Nuestra contribución sugiere una nueva variable que podría ser incorporada en el análisis.

8 En este sentido, corresponde indicar que se ha analizado una serie de tiempo que refleja la frecuencia de búsquedas originadas en Argentina que contienen la palabra "dólar" en Google. Esta información es provista a través del portal www.trends.google.com. En contraste con lo encontrado en este trabajo con respecto a los contenidos en los medios, los modelos estimados no indican vínculos importantes entre valores rezagados de la frecuencia de búsqueda y la evolución del mercado cambiario.

BIBLIOGRAFIA

1. Abreu, D., & Brunnermeier, M. K. (2002). Synchronization risk and delayed arbitrage. Journal of Financial Economics, 66(2), 341-360.

2. Aromí, D. (2013). Media News and the Stock Market, FCE-UBA, mimeo.

3. Barberis, N., Shleifer, A., & Vishny, R. (1998). A model of investor sentiment. Journal of financial economics, 49(3), 307-343.

4. Bischi, G. I., Gallegati, M., Gardini, L., Leombruni, R., & Palestrini, A. (2006). Herd behavior and nonfundamental asset price fluctuations in financial markets. Macroeconomic Dynamics, 10(04), 502-528.

5. Daniel, K., Hirshleifer, D., & Subrahmanyam, A. (1998). Investor psychology and security market under-and overreactions. The Journal of Finance, 53(6), 1839-1885.

6. Doms, M., & Morin, N. (2004). Consumer sentiment, the economy and news media, FRBSF, Working Paper 2004-09. Recuperado de http://www.frbsf.org/economic-research/papers/2004/wp04-09bk.pdf.

7. Fama, E. F. (1970). Efficient capital markets: A review of theory and empirical work. The journal of Finance, 25(2), 383-417.

8. Frankel, J., & Froot, K. (1987). Using survey data to test standard propositions regarding exchange rate dynamics, American Economic Review, 77 (1).

9. Garcia, D. (2013). Sentiment during recessions. The Journal of Finance, 68(3), 1267-1300.

10. Goldberg, D. E., & Holland, J. H. (1988). Genetic algorithms and machine learning. Machine learning, 3(2), 95-99.

11. Gurun, U. G., & Butler, A. W. (2012). Don't believe the hype: Local media slant, local advertising, and firm value. The Journal of Finance, 67(2), 561-598.

12. Hellwig, C., & Veldkamp, L. (2009). Knowing what others know: Coordination motives in information acquisition. The Review of Economic Studies, 76(1), 223-251.

13. Hong, H., & Stein, J. C. (1999). A unified theory of underreaction, momentum trading, and overreaction in asset markets. The Journal of Finance, 54(6), 2143-2184.

14. Malmendier, U. & Nagel, S. (2013). Learning from Inflation Experiences, mimeo, Univ. of California Berkeley.

15. Mankiw, G., Reis, R. & Wolfers, S. (2004). Disagreement about Inflation Expectations, en NBER Macroeconomics Annual 2003, Estados Unidos: MIT Press.

16. Mullainathan, S. (2002). Thinking through Categories. MIT, mimeo.

17. Mullainathan, S., & Shleifer, A. (2005). The market for news. American Economic Review, 1031-1053.

18. Shiller, R. (1987). Investor Behavior in the October 1987 Stock Market Crash: Survey Evidence, NBER Working Paper No. 2446 Recuperado de http://www.nber.org/papers/w2446.

19. Shiller, R. J., & Pound, J. (1989). Survey evidence on diffusion of interest and information among investors. Journal of Economic Behavior & Organization, 12(1), 47-66.

20. Sims, C. A. (2003). Implications of rational inattention. Journal of monetary Economics, 50(3), 665-690.

21. Tetlock, P. C. (2007). Giving content to investor sentiment: The role of media in the stock market. The Journal of Finance, 62(3), 1139-1168.