Serviços Personalizados

Artigo

pdf em Espanhol

pdf em Espanhol Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Permalink

PermalinkEstudios Económicos

versão On-line ISSN 2525-1295

Estud. Econ. vol.33 no.66 Bahía Blanca jan. 2016

El ahorro y los obstáculos a la inversión en la cadena de valor automotriz. Una propuesta teórica y empírica

Rodrigo Pérez Artica*

* Instituto de Investigaciones Económicas y Sociales del Sur (IIESS-UNS/CONICET). Departamento de Economía (UNS). Correo electrónico: rodrigo.perezartica@uns.edu.ar

enviado: diciembre 2015

aceptado: mayo 2016

Resumen

Este trabajo inicia un estudio del comportamiento empresario en el sector automotriz, en particular referido al desempeño del ahorro y la inversión a nivel firma. Primero, se discuten teóricamente los límites a la inversión de las firmas que pueden surgir del particular funcionamiento de la cadena de valor, y otros factores financieros y operativos capaces de conducir a situaciones de exceso de ahorro. Segundo, se estudia empíricamente el comportamiento de estas variables en firmas de América Latina, comparándolo con otras regiones del mundo. Los resultados sugieren la existencia de obstáculos más marcados a la inversión y crecimiento de firmas automotrices en América Latina que en las restantes regiones analizadas.

Código JEL: E21, E22, G3, L62.

Palabras clave: Inversión; Ahorro; Sector Automotriz.

Abstract

This work begins a study of firm performance in the automotive industry, particularly based on the performance of savings and investment at the firm level. Firstly, it theoretically discusses firms` investment restrictions stemming from the specific nature of the value chain, and other financial and operational factors prone to generate excess savings at the firm level. Second, it empirically studies the behaviour of these variables in firms from Latin America, compared to those from other relevant regions of the world. The results suggest the existence of more marked obstacles to investment and growth in automakers from Latin America.

JEL Code: E21, E22, G3, L62.

Keywords: Investment; Savings; Automóviles.

INTRODUCCIÓN

Este trabajo se enmarca en un proyecto de investigación acerca de los patrones de ahorro e inversión en las firmas del sector automotriz en América Latina y, en particular, en la Argentina. Específicamente, nos proponemos dos objetivos particulares. Por un lado, discutir un marco teórico para el abordaje de las limitaciones a la inversión y el crecimiento de las firmas que operan en los distintos segmentos del sector automotriz. Por otro, ofrecer una primera aproximación empírica de las diferencias internacionales de ahorro, inversión y las aplicaciones alternativas de los fondos generados internamente por las firmas automotrices, a partir del análisis de datos contables de un conjunto de firmas de capital abierto. Como principal referencia, comparamos el desempeño que nuestras variables de interés siguen en América Latina, con la que se desarrolla en firmas similares en otras regiones periféricas (el sudeste asiático y el este europeo) y en países centrales.

Al constituirse como uno de los sectores productivos de mayor demanda neta de divisas, en la reciente coyuntura nacional de incesante deterioro del sector externo, el complejo automotriz ha pasado a ocupar un lugar central en el debate de política económica. Si bien se redujo drásticamente en 2014 como consecuencia de las restricciones cambiarias, el déficit agregado de comercio de vehículos terminados y autopartes alcanzó un máximo de U$S 4500 millones en 2013, y un promedio de U$S 3000 millones anuales para los tres años previos, explicado en forma mayoritaria por el segmento autopartista1. Desde luego, el balance cambiario se torna mucho más deficitario si se computan los pagos realizados por las filiales de empresas trasnacionales (ET) del sector en concepto de patentes y royalties, intereses por pasivos con la casa matriz, y remisión de utilidades y dividendos. Resulta así de gran interés estudiar el comportamiento empresario en cada uno de los segmentos del complejo para identificar alternativas que den lugar a una mejora en su desempeño cambiario.

Precisamente por ello, cobra especial importancia conocer el desempeño sectorial en materia de ahorro e inversión. Se ha documentado en la última década una tendencia general entre las grandes firmas que operan en el ámbito nacional, a generar una posición financiera neta superavitaria (o exceso de ahorro por sobre la inversión, EA). En efecto, aun cuando las ventas, utilidades y otros factores de estímulo a la inversión atravesaron una veloz recuperación en la Argentina desde 20022, la formación de capital bruta (FBC) de las grandes firmas se mantuvo en valores considerablemente inferiores a su ahorro bruto3 (AB).

Aunque hasta el momento este EA solo ha sido identificado entre el conjunto de las grandes firmas, su relevancia macroeconómica es indiscutible. Acaso el indicio más elocuente de esa gravitación sea la exportación de capitales realizada por estas empresas, que constituyó un factor sobresaliente de demanda de divisas y deterioro del sector externo al menos hasta 2011.

Pese a su importancia, no abundan trabajos que se propongan un estudio en profundidad de este exceso del ahorro por sobre la inversión experimentado por el sector de grandes firmas no financieras en la Argentina, ni tampoco sobre sus causas.

En este trabajo se realizan dos pasos fundamentales para la comprensión de la dinámica del ahorro y la inversión en el sector automotriz local. Primero, se discute un marco teórico que permita explicar los distintos factores que afectan la evolución de estas variables en los distintos segmentos del sector. Y segundo, se ofrece una aproximación empírica tentativa al desempeño de estas variables en un conjunto de firmas automotrices de la región. Este último paso, además, es complementado considerando como marco de referencia el desempeño de firmas automotrices que operan en otras regiones donde se han articulado redes de producción y comercialización: el sudeste asiático, el este europeo y el conjunto de países desarrollados.

Lo que sigue del artículo se estructura de la siguiente manera: la próxima sección presenta un conjunto de antecedentes imprescindibles para comprender la evolución y el estado actual del sector automotriz a nivel mundial, regional y local. Posteriormente, en el apartado II se propone un marco teórico para explicar la dinámica del ahorro y, en especial, la inversión y la posición financiera neta del sector sobre la base de la literatura de cadenas globales de valor y las finanzas corporativas. Luego se presentan la base de datos y las principales variables a considerar en el análisis empírico. El apartado IV describe los principales resultados empíricos y, finalmente, el V brinda un resumen y discusión.

I. ANTECEDENTES RELEVANTES DEL SECTOR AUTOMOTRIZ

I.1. Las condiciones internacionales

Es aceptado que el sector automotriz es comandado a nivel mundial por un pequeño grupo de grandes firmas dedicadas principalmente a las funciones de diseño de producto y ensamblado final de autopartes y subsistemas, la distribución, la comercialización y el financiamiento de las ventas4. Bajo su conducción, en las últimas dos décadas se configuró un patrón predominantemente regional de articulación de la producción y el comercio5. Sobre la base de este esquema, las terminales se localizan en cada región para abastecer dicho mercado de vehículos terminados, que se elaboran a partir del ensamblado de autopartes provistas por proveedores también localizados principalmente en la región. Una discusión de los factores que llevan a esta modalidad regional de integración productiva puede hallarse en Sturgeon et al. (2009) o en Arza (2011).

El poder monopsónico/oligopsónico de las grandes automotrices ha llevado incluso a imponer como requisito a los proveedores de subsistemas la localización de plantas allí donde se instalan las terminales (followsourcing). Ello incitó un proceso de concentración vía fusiones y adquisiciones a partir del cual se consolidó un pequeño grupo de grandes 'proveedores globales'6 involucrados en operaciones de inversión extranjera directa (IED) y comercio internacional (Dicken, 2003, Sturgeon et al., 2009). Actualmente, incluso, estos proveedores colaboran en forma estrecha con las terminales en el diseño de subsistemas específicos para cada modelo.

Así, una oleada de operaciones de IED protagonizada por las grandes ensambladoras mundiales en la década de 1990 produjo una significativa ampliación de la capacidad productiva de dicho segmento en América Latina. La literatura atribuye esta afluencia de inversiones a la región a la saturación de los mercados de países centrales, al crecimiento de las ventas, principalmente en Brasil y México, a los beneficios derivados de los regímenes fiscales y regulatorios especiales (en particular, el acuerdo Ouro Preto en 19947) y, en ciertos casos, también a la posibilidad de aprovechar allí la abundante oferta de mano de obra calificada a bajo costo (Humphrey y Memedovic, 2003, Sturgeon et al., 2009). Más adelante, en la sección V se puede observar el efecto cuantitativo que estos factores han ejercido sobre la rentabilidad y el ahorro bruto de las firmas automotrices en las distintas regiones donde operan.

I.2. El sector y su desempeño externo en la Argentina

En Argentina, los vehículos terminados bajo aquel esquema de integración regional se destinan luego al mercado doméstico y (en una medida que varía con el país y la empresa) la exportación a mercados regionales, mientras la oferta local se complementa con vehículos terminados provenientes desde filiales en el exterior, principalmente Brasil. Esto es, el negocio de las grandes terminales no se limita a la producción, sino que incluye también las actividades de distribución, y comercialización en el mercado doméstico, así como el financiamiento de las ventas. Inclusive, una fracción de la rentabilidad extraída por la casa matriz de cada terminal se deriva de la explotación de rentas monopólicas sobre tecnologías y marcas, materializadas a través de pagos de patentes y royalties por parte de las filiales. Por último, los pasivos contraídos por la filial con su casa matriz dan lugar a pagos en concepto de intereses que también elevan la rentabilidad de esta última.

Los estudios sobre el caso nacional atribuyen un rol importante en la consolidación de este esquema de articulación regional a la vigencia del régimen especial de promoción, en particular a raíz del rol jugado por los esquemas de comercio compensado, y la regulación de contenido local mínimo, etc. Una revisión del régimen especial automotriz vigente se puede hallar en Sierra y Katz (2002) y Arza y López (2008).

De la expansión de la industria automotriz y autopartista sobre la base de este esquema se deriva un conjunto de requerimientos y fuentes de oferta de divisas; entre las primeras: (i) las demandadas por la importación de autopartes y subsistemas elaborados por proveedores en el exterior, tanto aquellas que abastecen la producción de las terminales como las insumidas por sus grandes proveedores del primer anillo de abastecimiento; (ii) las necesarias para importar la cuota de vehículos terminados en el exterior que establece la estrategia de la casa matriz; (iii) las requeridas para cancelar otras obligaciones en concepto de intereses, royalties, patentes, etc., y las utilidades y dividendos que la terminal debe girar a la casa matriz. El aporte sectorial a la oferta de divisas surge de (i) los ingresos de capitales destinados a financiar la actividad; (ii) la proporción de la producción local que es destinada a otros mercados.

Es evidente que una mejora en el balance cambiario del sector resultaría del aprovechamiento de oportunidades de sustitución de importaciones de autopartes, y de un incremento en las exportaciones. En efecto, se encuentran en la literatura esfuerzos por identificar sectores productores de autopartes con potencial sustitutivo de importaciones. Castells y Schorr (2013), por ejemplo, advierten elevadas posibilidades de sustitución en productos donde la importación convive con flujos de exportación relativamente elevados. En el mismo sentido, Garriz y Gallo (2012) detectan un déficit de inversión en el sector autopartista, pese a la elevada rentabilidad percibida en el sector, que explicaría el avance limitado de la producción local y las mayores importaciones de autopartes8.

Sin embargo, dado aquel patrón singular de articulación internacional de la cadena global de valor automotriz, la identificación de tales oportunidades no puede limitarse a individualizar sectores con potenciales ventajas de competitividad-precio o elevada rentabilidad (productividad del trabajo, costos, etc.), sino que además requiere conocer la estrategia de abastecimiento de terminales y grandes proveedores que gobiernan la cadena ejerciendo un poder mono u oligopsónico. Ello posibilitaría discriminar, por un lado, productos donde existe un margen para incrementar el valor agregado local a partir de mejoras en la competitividad precio y, por otro, aquellas piezas o autopartes donde un crecimiento de la participación de proveedores locales en el mercado requiere de otro tipo de adaptaciones a los criterios establecidos por la terminal (flexibilidad productiva para adaptarse a esquemas just-in-time, capacidades tecnológicas específicas, de financiamiento, etc.)9.

Con todo, la detección de segmentos de la cadena que combinan una elevada rentabilidad y ahorro bruto a nivel firma, por un lado, con una relativamente acotada reinversión, por otro, parece constituir un paso fundamental en el proceso de identificar y cuantificar el efecto de los diversos obstáculos a la inversión y, con ella, a la mejora en el desempeño productivo y cambiario del sector. Más aún, un estudio de estas características sobre la evolución sectorial en la última década resultaría de gran interés para individualizar segmentos donde se tornan redundantes políticas tendientes a incrementar la inversión y el valor agregado por la vía de ampliar la rentabilidad corriente de las firmas.

II. MARCO TEÓRICO

Aunque no existen antecedentes teóricos específicos sobre el fenómeno del EA en el sector corporativo en general, ni tampoco en el automotriz en particular, un marco teórico relevante surge de la integración de los aportes sobre cadenas globales de valor (CGV) y la literatura de las finanzas corporativas.

II.1. Límites a la jerarquización (upgrading) en la cadena de valor

En particular, los estudios teóricos referidos al desempeño de las cadenas globales de valor (CGV) permiten identificar límites al upgrading o jerarquización que condicionan las oportunidades de inversión disponibles en los distintos segmentos de la CGV en un momento dado.

Un conjunto relevante de obstáculos a la inversión en el sector, que incluso pueden teóricamente coexistir con una elevada rentabilidad a nivel firma, se conforma por aquellos límites a la jerarquización derivados del tipo particular y modalidad de gobierno de la CGV automotriz.

Puede definirse al upgrading industrial como el avance de una firma hacia la elaboración de productos de mayor valor agregado (VA), el empleo de técnicas más eficientes o el incremento en su contenido tecnológico (Kaplinsky, 2000, Porter, 2000). La literatura detecta cuatro tipos posibles de jerarquización industrial en el seno de las CGV: (i) de productos, por la vía de incorporar productos más complejos y de mayor VA; (ii) de procesos, que involucra la adopción de métodos productivos más eficientes y tecnologías más complejas que elevan la calidad del producto y la flexibilidad de producción; (iii) funcional, proceso por el cual se asumen nuevas funciones, generadoras de mayores ingresos o se abandonan viejas funciones con menores ingresos; (iv) jerarquización intersectorial, que implica que la firma capitalice su experiencia en un sector mediante el pasaje horizontal hacia nuevos negocios (Humphrey y Schmitz, 2000, 2002, 2004).

Las posibilidades de jerarquización industrial para una firma en un momento dado están fuertemente condicionadas por el tipo de cadena de valor de que se trate, y el tipo de "gobierno" de la cadena que en ella prevalezca. En el caso automotriz se trata de una cadena gobernada por el productor (producer-driven) de tipo cuasi-jerárquica donde las alternativas de jerarquización están condicionadas por la estrategia implementada por la ensambladora que regula la organización y coordinación de la cadena, ejerciendo su poder corporativo y de mercado (Gereffi, 2001). Se afirma que las ensambladoras ejercen un gobierno de tipo 'cautivo' de la cadena, pudiendo definir qué proveedores ingresan a la misma, especificar las características de los componentes, así como los procesos de producción, distribución, control de calidad, etc., seguidos por los proveedores (Humphrey y Schmitz, 2002, 2004; Coe et al., 2004). De allí se derivan diversos obstáculos concretos a la jerarquización que en la práctica pueden actuar como límites a la inversión y potenciales causas del EA. Entre otros:

- Si bien existe una tendencia al upgrading funcional entre los proveedores del primer anillo (aquellos que venden directamente a la terminal), a partir de la incorporación de funciones de diseño de componentes, este segmento de la cadena está dominado por un pequeño grupo de grandes proveedores internacionalizados, con elevadas concentración y barreras a la entrada, que limitan las posibilidades de jerarquización de los pequeños proveedores de eslabones inferiores de la cadena10.

- El carácter específico de los componentes requeridos por cada terminal, en términos de diseño y especificaciones, hacen que la inversión en equipo y desarrollo de producto se torne altamente cliente-específica, se dificulte así el cambio de clientes, y se eleve la dependencia de los proveedores respecto de una única terminal. Ello reduce las posibilidades de emprender inversiones de jerarquización de productos o procesos por parte de los proveedores11.

- La implementación de métodos de lean production por parte de la ensambladora induce la jerarquización de procesos al estimular la reducción de costos de los proveedores, pero las presiones que las primeras ejercen sobre precios y márgenes unitarios de estos últimos limita el autofinanciamiento requerido para desarrollar nuevos productos o funciones (Sturgeon et al., 2009; Gereffi et al., 2005).

II.2. Explicaciones del EA en la literatura financiera

Por otro lado, la literatura financiera sobre la inversión, el flujo de caja libre y las tenencias de liquidez permiten recoger algunas racionalizaciones parciales del EA, que conducen a su turno a elaborar otras preguntas de investigación e hipótesis explicativas preliminares acerca de sus causas.

a) Racionamiento financiero. Un primer aspecto vinculado al EA extensamente tratado en las finanzas corporativas, lo constituye el efecto de las restricciones al financiamiento externo sobre las decisiones de financiamiento e inversión de las firmas. Según Almeida, Campello y Weisbach (2004), las firmas racionadas deberían atesorar sistemáticamente una porción del flujo de caja en forma de liquidez para evitar que el racionamiento afecte sus posibilidades de financiar inversiones futuras. Esto es, debería apreciarse una mayor inclinación a producir un EA entre las firmas racionadas.

b) Volatilidad. La mayor volatilidad idiosincrática y sus efectos sobre la inversión tornan esperable que el EA se presente en mayor medida en aquellas firmas que experimentaron una mayor volatilidad a lo largo del período. Si bien los principales modelos teóricos formulados desde 1970 no son conclusivos acerca del impacto de la volatilidad sobre la inversión12, una relación negativa entre la volatilidad y la inversión, y positiva entre la volatilidad y el EA resulta esperable a raíz de los hallazgos realizados en la literatura sobre la inversión y la demanda de liquidez.

En los países desarrollados, el ascenso del EA se produjo en paralelo a un aumento de la volatilidad de los flujos de fondos, la rentabilidad y los rendimientos idiosincráticos, y con el recrudecimiento de la competencia en los mercados de bienes (Irvine y Pontiff, 2008; Comin y Philippon, 2006). En este contexto, la mayor volatilidad de variables operativas repercutió en forma negativa sobre la inversión de las firmas (Baum y otros, 2008; Von Kalckreuth, 2000). Más aún, Bates y otros (2009) muestran cómo los estratos de firmas norteamericanas que experimentaron un mayor incremento en volatilidad en los flujos de fondos fueron a su vez aquellos donde las tenencias de liquidez tendieron a crecer con mayor rapidez. Para el caso de los países latinoamericanos, Demir (2009) encuentra que la volatilidad de las ganancias operativas estimula la orientación de la inversión hacia aplicaciones financieras.

c) Ritmo de crecimiento. Por último, es plausible conjeturar que un deterioro de las oportunidades de inversión actúa como causa de la extenuación de la formación de capital, sin que ello implique necesariamente un perjuicio sobre la rentabilidad y el ahorro bruto de las firmas afectadas, produciéndose como resultado la elevación observada en el ahorro excedente de todo el sector corporativo. Una hipótesis que se desprende de este planteo es que las firmas que operan en mercados maduros y con menor tasa de crecimiento son aquellas donde el EA tiende a ser mayor.

En efecto, en un conocido trabajo, Jensen (1986) aborda los costos de agencia que se derivan de la existencia de un flujo de caja libre, entendido como aquella parte del flujo de caja que excede al requerido para financiar la totalidad de los proyectos de inversión con valor presente positivo al alcance de la firma. Tal situación se plantea en particular en sectores con altas rentas económicas pero maduros y con escasas oportunidades de crecimiento. Algunos ejemplos citados son los sectores petrolero, siderúrgico, químico, cervecero, tabacalero y productor de papel (Jensen, 1989).

La integración de los aportes derivados del análisis de las CGV con la literatura financiera vinculada al ahorro y la inversión corporativos resulta así promisoria para el abordaje del tema propuesto en este plan de trabajo. En este sentido, es relevante citar los estudios de Milberg (2008) y Milberg y Winkler (2010) como antecedentes donde una articulación de estas perspectivas teóricas fue empleada para el análisis de las opciones financieras de las firmas que se insertan en las CGV.

En lo que sigue realizamos una primera aproximación al estudio empírico del ahorro, la inversión y variables relacionadas entre un grupo de firmas del sector automotriz en América Latina y otras tres regiones de la economía mundial donde se articulan redes de producción y comercialización automotriz.

III. DATOS, DEFINICIÓN DE VARIABLES Y METODOLOGÍA

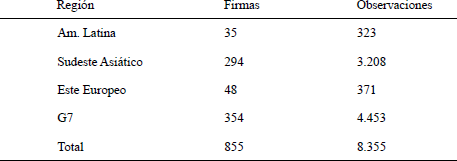

Utilizamos datos contables anuales de un conjunto de firmas automotrices de capital abierto de 32 países agrupados en cuatro grandes regiones: América Latina, Sudeste Asiático, Este Europeo y el G7, como bloque representativo del conjunto de países desarrollados. Los datos son obtenidos de la base Osiris. Se considera un conjunto de firmas de cada región que no necesariamente resultan representativas de la situación general del sector en cada región. No obstante, permiten obtener un primer panorama general de la evolución de nuestras variables de interés en cada una. Los países comprendidos en cada bloque son los siguientes:

- América Latina: Argentina, Brasil, México, Chile, Colombia y Venezuela (con la mayor parte de las firmas provenientes de los primeros tres países).

- Sudeste asiático: hina, India, Indonesia, Pakistán, Corea, Singapur, Taiwán y Vietnam.

- Este Europeo: Austria, República Checa, Estonia, Hungría, Rumania, Turquía.

- Países desarrollados: Alemania, Canadá, Francia, Italia, Japón, Reino Unido y Estados Unidos.

El período comprendido en la muestra es 1996-2014, aunque los datos no están completos para todo ese período en todas las firmas de la muestra, pudiendo contarse para ciertas empresas con tan solo una observación.

La tabla 1 resume la cantidad de firmas y observaciones dentro de cada región:

Tabla 1. Cantidad de firmas y observaciones por región

Fuente: elaboración propia en base a Osiris

III.1. Definición de variables

Las nociones teóricas discutidas más arriba son operacionalizadas a partir de los datos contables disponibles, del siguiente modo:

- Ahorro bruto = (Utilidades Netas - Dividendos Distribuidos + Depreciaciones y Amortizaciones)/Activo Total

- Formación de Capital Bruta =

- Posición Financiera Neta (EA) = Ahorro Bruto - Formación de Capital Bruta

- Inversión en Investigación y Desarrollo.

En el apartado de resultados se reportan las diferencias entre regiones de otras variables, como la rentabilidad, la demanda de liquidez, activos no operativos, etc. En todos estos casos, las variables reportadas son normalizadas por el activo total del período correspondiente.

III.2. Metodología

Nos concentramos en analizar las diferencias de desempeño al interior del sector automotriz considerando los niveles de formación de capital, gasto en I&D, ahorro y posición financiera neta. Además, como elementos complementarios que hacen a la caracterización de las realidades en cada región, se analizan las diferencias en la rentabilidad, la distribución de dividendos y de las aplicaciones alternativas del ahorro bruto: la acumulación de liquidez y de activos no operativos.

Analizamos las diferencias de este conjunto de variables entre distintos grupos de acuerdo con dos criterios:

- Primero, entre regiones. Por un lado, entre los países desarrollados y los bloques periféricos considerados como un todo; por otro lado, entre las regiones periféricas.

- Segundo, entre las terminales y autopartistas, en general y al interior de cada bloque.

Tratándose de una aproximación a las diferencias regionales, estas se evalúan a partir de sucesivas regresiones de la variable de interés respecto de una variable dicotómica que identifica a las firmas de cada región. El principal interés, entonces, consiste en evaluar el signo y significatividad estadística de la variable dicotómica. Utilizamos un modelo de panel con efectos aleatorios, puesto que nos interesa el impacto de una variable exógena dicotómica.

El mismo procedimiento se sigue para evaluar las diferencias entre terminales y el resto de las automotrices al interior de cada región. Con las observaciones de cada región, se realiza una regresión de la respectiva variable de interés (inversión, ahorro, etc.) respecto de una variable dicotómica que identifica a las terminales. Para distinguir a las terminales del resto de las autopartistas utilizamos la codificación NAICS, identificando a las automotrices con el código NAICS 3361 y al resto de las firmas con los códigos 3362, 3363 y 3369.

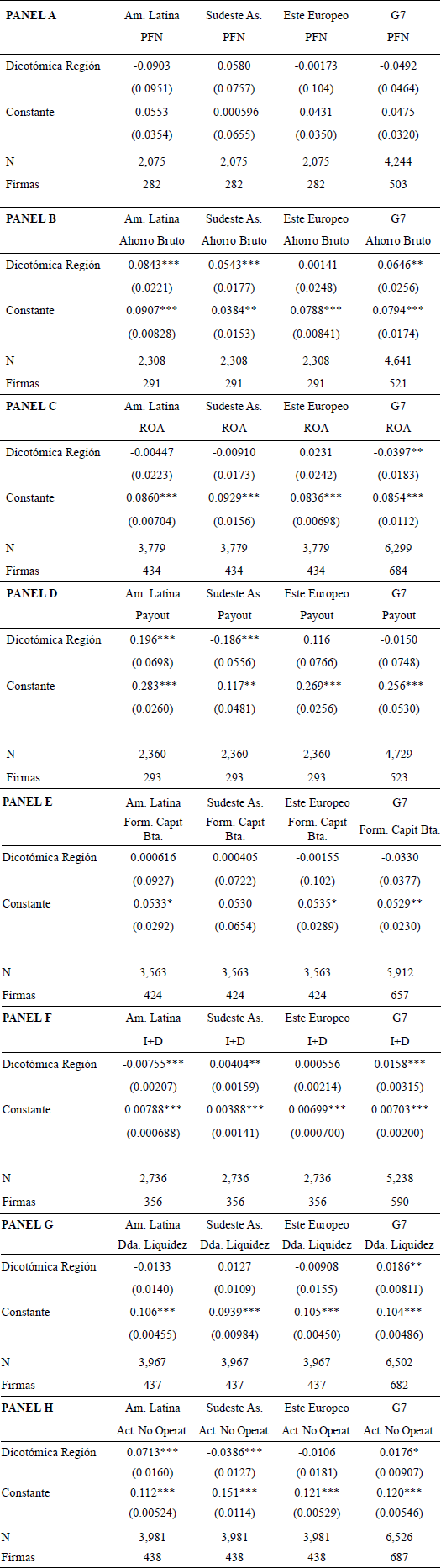

IV. RESULTADOS

Los resultados empíricos se resumen en dos tablas. La tabla 2 muestra, en cada uno de sus ocho paneles, los resultados correspondientes a ocho variables de interés: posición financiera neta, ahorro bruto, rentabilidad sobre activos, distribución de dividendos, formación de capital bruta, inversión en investigación y desarrollo, demanda de liquidez y activos no operativos. En cada panel, en cada columna a su turno se muestran los resultados de una regresión donde la variable de interés es la endógena, y la exógena es una variable dicotómica que identifica a las firmas-observaciones de cada región. Así, la primera columna del primer panel muestra los resultados de la regresión de la posición financiera neta respecto de una variable dicotómica que identifica a las firmas de América Latina (AL), en una muestra total que incluye a las tres regiones periféricas. Lo mismo ocurre con las columnas dos y tres, donde solo cambia el significado de la dicotómica: en la columna dos identifica a las del Sudeste Asiático g(SEA), y en la tres a las del Este Europeo (EE).

Tabla 2. Diferencias entre regiones.

Fuente: elaboración propia

En la columna 4, se incluye en la muestra a las cuatro regiones, y la variable dummy identifica a las firmas que operan en países del G7. Errores estándar entre paréntesis, *** p<0.01, ** p<0.05, * p<0.1

La tabla 3, en sus ocho paneles muestra, para cada región, una regresión donde la variable dependiente se regresa respecto de una dicotómica que identifica a las terminales, permitiendo evaluar si existen diferencias en el nivel de la variable dependiente entre terminales y autopartistas. Los resultados más sobresalientes se describen a continuación.

Tabla 3. Diferencias entre terminales y autopartistas en cada región

Fuente: elaboración propia

Errores estándar entre paréntesis, *** p<0.01, ** p<0.05, * p<0.1

IV.1. La posición financiera neta.

Aunque se detectan distintos niveles de ahorro, los datos no muestran diferencias significativas en los niveles promedio de posición financiera neta entre regiones, ni tampoco entre las terminales y las autopartistas al interior de cada región. Con todo, del análisis integral de las evidencias estudiadas sugiere que existen dificultades para invertir en la ampliación de la capacidad instalada y crecer en el negocio automotriz, y que estas varían entre regiones.

IV.2. La rentabilidad y el ahorro bruto

El primer dato que sobresale al comparar la rentabilidad y el ahorro bruto en las cuatro regiones consideradas, es la significativa inferioridad de las ganancias de firmas que operan en los países centrales. La tabla 2, panel B señala que mientras las utilidades en el resto de las regiones representan en promedio un 8% del AT, la de las automotrices de países centrales es 4 pp menor. Diferencias incluso más pronunciadas surgen al comparar el ahorro bruto promedio: mientras el AB representa un 8% del AT en las regiones periféricas, en los países centrales el nivel promedio se encuentra 7 pp por debajo de ese nivel.

Lo anterior ilustra con elocuencia uno de los motivos que impulsan a las grandes firmas automotrices a trasladar sus actividades hacia los mercados regionales de zonas periféricas: estas parecen ofrecer negocios más rentables y una fuente de financiamiento interno sustancialmente más abundante.

Por último, no se desprende de los datos que existan diferencias apreciables de rentabilidad o ahorro bruto entre terminales y autopartistas en los países centrales.

Cuando pasamos a comparar la rentabilidad al interior de las regiones periféricas se constata que no hay diferencias sustanciales entre regiones. Así y todo, en buena medida la superioridad del ahorro en la periferia es atribuible a las firmas del SEA, que tienen en promedio 5 pp más de AB que el promedio de las dos restantes regiones. Consideradas en forma conjunta, estas últimas dos regiones tienen un AB equivalente al 4% del AT.

Por el contrario, las firmas de AL muestran un muy pobre desempeño en términos de ahorro: contra un promedio de 9% de AB del resto de la periferia, las automotrices de AL se ubican 5 pp abajo. Esto es, su AB promedio equivale a la mitad de la de sus pares en el SEA y EE.

En buena medida, estas diferencias de AB entre regiones periféricas se encuentran explicadas por el comportamiento de las firmas en materia de distribución de dividendos: aun sin grandes diferencias de rentabilidad, las firmas de AL tienen un ratio de payout que es 1,8 pp mayor al del resto de la periferia, mientras las automotrices que operan en el SEA distribuyen casi 2 pp menos que sus pares en AL y el EE.

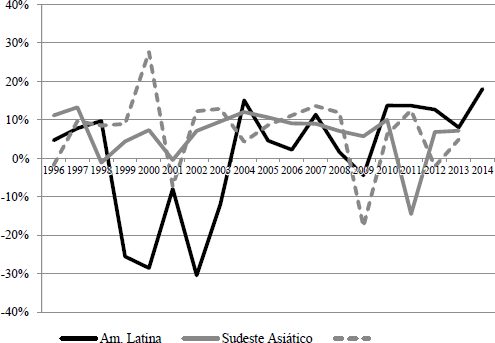

IV.3. La formación de capital

No se advierten diferencias notorias en la tasa de formación de capital promedio entre las regiones, ni tampoco entre terminales y autopartistas al interior de cada región. Sin embargo, un examen de la evolución temporal de la tasa de formación de capital promedio por región indica diferencias de la sensibilidad de la inversión automotriz ante las coyunturas de crisis macroeconómicas. Durante la oleada de crisis que afectó a las economías periféricas económica de fines de la década del 90, la inversión se mantuvo relativamente estable en el SEA y EE, pero se contrajo abruptamente en AL. En cambio, durante la crisis internacional de 2008, la inversión cayó drásticamente en el SEA y EE, sin verse significativamente afectada en AL. La figura 1 ilustra estas diferencias en la sensibilidad de inversión en las tres regiones periféricas.

Figura 1. La Formación de Capital Bruta en las tres regiones periféricas.

Fuente: elaboración propia en base a Osiris

IV.4. Inversión en Investigación y Desarrollo

En primer lugar, tal como es de esperar, las automotrices de países desarrollados muestran niveles de inversión en I+D estadísticamente superiores a los que corresponden a las automotrices del resto del mundo comprendidas en la muestra. En promedio, en los países desarrollados se invierte un 1,4% más del activo total por año en I+D.

Segundo, es únicamente en los países desarrollados donde se observa que las terminales realizan un gasto en I+D significativamente superior a las autopartistas. Mientras que en el resto de las regiones, las diferencias no resultan estadísticamente significativas. A juzgar por los resultados en nuestra muestra de firmas, se podría afirmar que en los países desarrollados las terminales invierten poco más que el doble de recursos anuales en investigación y desarrollo que las firmas autopartistas.

En tercer lugar, entre las regiones periféricas, las automotrices de América Latina, tanto las terminales como las automotrices son por una amplia diferencia las que menores niveles de gasto en investigación y desarrollo muestran, con niveles de gasto que apenas alcanzan en ocasiones el 0,1% del activo total de las firmas (el promedio para todo el período es de 0,05%). Por el contrario, las automotrices del SEA y el EE muestran niveles superiores a 6 y 8 veces los de las firmas latinoamericanas, respectivamente. En la tabla 2, el coeficiente de la variable dicotómica que identifica a las firmas de América Latina muestra que estas tienen un gasto de I+D prácticamente nulo en comparación con las del resto de la periferia. Asimismo, se advierte que las firmas del SEA son las que más invierten en investigación.

IV.5. Las aplicaciones alternativas de fondos: liquidez y activos no operativos

Es interesante considerar las diferencias en materia de demanda de liquidez u otros activos no vinculados a la actividad operativa de las empresas en los balances de las firmas de distintas regiones, pues de este modo puede percibirse el grado en que las firmas orientan sus recursos a aplicaciones distintas a la inversión y el crecimiento en la actividad automotriz. En efecto, la presencia de altos niveles de demanda de liquidez u otros activos no operativos puede estar reflejando límites al crecimiento o la inversión rentable en la rama original de las firmas o la pérdida de atractivo de las inversiones reproductivas en relación con otras oportunidades de inversión disponibles.

La tabla 2, panel G muestra que la demanda de liquidez promedio es muy elevada en todas las regiones: la ordenada al origen es de 10% del AT. En ese marco, las automotrices de países centrales tienen incluso una inclinación mayor a acumular liquidez que el conjunto de las regiones periféricas: en promedio, demandan 1,8 pp más. Más aún, las firmas de países centrales mantienen en sus balances un monto de activos no operativos también superior en 1,7 pp al que rige en los restantes bloques. En conjunto, estos resultados permiten afirmar que en los países centrales las firmas automotrices encuentran mayores motivos para aplicar recursos en negocios distintos a su actividad principal. En el caso de los activos no operativos, se observa que esta propensión es más acentuada entre las terminales que entre las autopartistas. Lo cual resulta también esperable, dada la conocida diversificación de las grandes ensambladoras hacia los negocios de financiamiento y comercialización comentada en el apartado II.

Asimismo, surgen diferencias entre las regiones periféricas en materia de aplicaciones alternativas a la inversión: si bien la demanda de liquidez es, grosso modo, la misma entre regiones, la acumulación de activos no operativos resulta mucho mayor en LA: allí se mantiene 7 pp más. Al igual que en las economías centrales, las terminales parecen ser las que más recursos sustraen hacia actividades alternativas en el SEA, donde (entre ambas aplicaciones) demandan 10 pp más que las autopartistas de la misma región.

V. RESUMEN Y DISCUSIÓN

La gravedad del problema cambiario que ha protagonizado el sector automotriz argentino en los últimos años, en particular su segmento autopartista, lo ubica hoy en el centro del debate acerca de las reformas requeridas para aliviar el recurrente déficit externo en la Argentina. Consecuentemente, un estudio de las alternativas disponibles para mejorar su desempeño se torna imperioso. Este trabajo busca iniciar un camino particular con ese propósito general.

Partiendo de la identificación de un exceso de ahorro sobre la inversión en el conjunto de grandes firmas en la Argentina, planteamos la necesidad de estudiar de un modo directo el desempeño del ahorro, la inversión y la posición financiera neta de las firmas que operan en el sector automotriz.

En tal sentido, discutimos primero un marco teórico posible constituido por aportes de la literatura sobre cadenas globales de valor y las finanzas corporativas. Esto permite identificar un conjunto de obstáculos a la inversión que en ocasiones convive con una elevada rentabilidad, pudiendo conducir a situaciones de exceso de ahorro en el sector. El tipo y la modalidad de gobierno de la cadena de valor automotriz pueden conducir a una elevada concentración y a imponer barreras a la entrada en los segmentos autopartistas o incrementar el riesgo de inversiones que son altamente cliente-específicas. Por lo demás, las presiones de las terminales por minimizar costos y márgenes pueden incluso erosionar el autofinanciamiento de nuevas inversiones en ciertas autopartistas. En suma, las posibilidades de crecimiento e inversión en el segmento autopartista se encuentran sustancialmente condicionadas por las políticas que implementan las terminales ensambladoras.

Por otro lado, las finanzas corporativas permiten comprender un conjunto de posibles obstáculos, más o menos plausibles para el caso argentino y regional, que operan sobre las inversiones del sector aun en presencia de un elevado ahorro. Primero, el racionamiento financiero puede conducir a las firmas a administrar sus flujos de fondos acumulando liquidez o desendeudándose, para cubrir sus oportunidades de inversión en el futuro. Segundo, la volatilidad de ciertas variables operativas como la rentabilidad, las ventas, etc., podría reducir el atractivo de la inversión corriente y elevar la demanda de liquidez. Tercero, la pérdida de dinamismo del mercado puede inducir una menor inversión, aun cuando la rentabilidad no ingrese en una fase declinante.

El análisis empírico a partir de datos contables nos permite trazar un cuadro tentativo acerca de la situación del sector en América Latina, en comparación con otras regiones. Como se ha marcado, no puede pretenderse que los resultados empíricos resulten exhaustivos dado el reducido tamaño de la muestra.

Con todo, se detectan algunos rasgos significativos que merecen resaltarse. Primero, el ahorro promedio resulta sustancialmente menor en firmas de la región en comparación con otras regiones periféricas. Esta realidad no obedece a una menor rentabilidad de las firmas que operan localmente, sino de una distribución de dividendos sistemáticamente mayor que reduce el flujo de fondos invertibles en las firmas del sector en comparación con lo que ocurre en otras regiones.

Segundo, aun cuando no se perciben grandes diferencias en la formación de capital promedio, la inversión en I+D es prácticamente nula en el promedio de firmas de la región, no detectándose diferencias significativas entre terminales y autopartistas (que sí se advierten en países desarrollados). Por el contrario, en las restantes regiones periféricas, los gastos en I+D muestran un mucho mayor dinamismo, tanto en terminales como en autopartistas, reflejando la existencia de condiciones disímiles para el desarrollo de nuevos productos y procesos entre estas regiones.

Y tercero, si bien la acumulación de liquidez es, en promedio, equivalente entre las regiones periféricas, las automotrices de América Latina muestran una acumulación de activos no operativos (inversiones en otros negocios, participaciones en otras firmas, activos financieros de largo plazo) mucho mayor, lo cual puede reflejar la existencia de barreras a la inversión más agudas aquí que en otras regiones.

En suma, aun cuando no se advierte una diferencia en materia de exceso de ahorro entre América Latina y el resto de las regiones consideradas, los resultados sugieren la existencia de obstáculos más marcados para la inversión en el sector automotriz de la región. Estos obstáculos incluso se traducen en una mayor inclinación a la distribución de dividendos y acumulación de activos no operativos, que por sí mismos pueden presionar negativamente sobre el desempeño cambiario de la región.

Estos resultados confirman la pertinencia de un análisis conjunto del ahorro, la inversión y las variables vinculadas que aquí se consideraron. Asimismo, dejan establecida la necesidad de explicar en mayor profundidad las diferencias regionales y evaluar empíricamente los argumentos teóricos discutidos.

Notas

1 Con base en las fichas sectoriales del CEP (2015), tomando las ramas Fabricación de vehículos automotores, Fabricación de carrocerías para vehículos automotores, Fabricación de remolques y semirremolques y Fabricación de partes, piezas y accesorios para vehículos automotores y sus motores. El déficit sectorial representó en 2013 un 40% del excedente comercial nacional y fue prácticamente igual al déficit de cuenta corriente en ese año.

2 Los costos laborales se redujeron sensiblemente durante los primeros años, los precios internacionales crecieron deprisa, los índices de utilización de la capacidad aumentaron y las tasas de interés reales fueron negativas. Además de factores tradicionalmente identificados en la literatura con incrementos en la inversión, su efecto expansivo sobre la inversión privada en Argentina ha sido verificado por trabajos actuales como Acosta y Loza (2005) o Coremberg y otros (2007).

3 En efecto, la inversión de las grandes firmas creció a un ritmo significativamente inferior al de la inversión agregada, perdiendo así participación en el total. Por lo demás, pese a su tendencia ascendente la formación de capital neta de las grandes firmas permaneció en valores negativos durante los primeros cuatro años posteriores a 2002 (Aspiazu y Manzanelli, 2011; Manzanelli, 2011).

4 En la terminología del análisis de las cadenas globales de valor, se trata de una cadena liderada por el productor (Gereffi, 2005).

5 En contraste, otras ramas de altos volúmenes y orientadas al consumidor, como textil y electrónica, desarrollaron patrones globales de integración.

6 Es el caso de firmas como Robert Bosch, Lear, Valeo, Delphi, Gestamp, Dana.

7 Ver Arza y López (2008), capítulos 1 y 3.

8 Este trabajo se basa en datos contables de firmas del sector autopartista (obtenidos a partir de la base Economática y de la Inspección General de Justicia), para el período 2001-2011.

9 En cierta medida, las intervenciones del Ministerio de Industria en el sector parecen recoger esta mayor complejidad a través de las mesas de sustitución de importaciones, y sus tres líneas: sustitución directa, desarrollo de productos y procesos e integración nacional de proveedores externos.

10 Ver Pavlinek y Janak (2007) para una descripción de esta relación en el complejo automotriz de R. Checa.

11 El carácter específico de productos y procesos aumenta con la complejidad de los componentes. Para aquellos más simples, la especificidad es menor, ello permite a los proveedores de dichas piezas abastecer a más de un cliente, disminuyendo su condición de 'cautivos'. Con todo, las presiones que los grandes clientes ejercen sobre el precio cobrado por estos segmentos, reducen las posibilidades de autofinanciar la jerarquización de productos y procesos (Sturgeon et al., 2009; Gereffi et al., 2005).

12 Un resumen de estos argumentos es proporcionado por Leahy y Whited (1996).

REFERENCIAS BIBLIOGRÁFICAS

1. Acosta, P., & Loza, A. (2005). Short and Long-Run Determinants of Private Investment in Argentina. Journal of Applied Economics, 8 (2), 389-406.

2. Almeida, H., Campello, M., & Weisbach, M. (2004). The Cash Flow Sensitivity of Cash, Journal of Finance, 59 (4), 1777-1804.

3. Arza, V. (2011). El Mercosur como plataforma de exportación para la industria automotriz. Revista de la Cepal, 103, 139-164.

4. Arza, V. & López, A. (2008). El caso argentino. En A. López (coord.), V. Arza, M. Laplane, F. Sarti, G. Bittencourt, R. Domingo & N. Reig Lorenzi. La industria automotriz en el MERCOSUR. Serie Red Mercosur N° 10.

5. Aspiazu, D. & Manzanelli, P. (2011). Reinversión de Utilidades y Formación de Capital en un grupo selecto de grandes firmas (1998-2009), Realidad Económica, 257.

6. Basualdo, E. (2006). Estudios de Historia Económica Argentina. Desde Mediados del Siglo XX a la Actualidad. Buenos Aires: Flacso/Siglo Veintiuno Editores.

7. Basualdo, E. & Kulfas, M. (2000). Fuga de capitales y endeudamiento externo en la Argentina. Realidad Económica 173, 76-103.

8. Bates, T., Kahle, K., & Stulz, R. (2009). Why do U.S. firms hold so much more cash than they used to? Journal of Finance, 64 (5), 1985-2021.

9. Bebczuk, R. (2000). Corporate Savings and Financing Decisions in Latin America. Económica, XLVI, 37-72.

10. Castells, M., & Schorr, M (2013). ¿Sustitución de importaciones en la posconvertibilidad? Una mirada desde la industria automotriz y la de bienes de capital. En Schorr, M. (coordinador). Argentina en la posconvertibilidad, ¿desarrollo o crecimiento industrial? Estudios de economía política.

11. Coe, N., Hess, M., Yeung, H., Dicken, & P., Henderson, J. (2004). Globalizing regional development: a global production networks perspective. Transactions of the Institute of British Geographers. New Series, 29: 468-484.

12. Comin, D., & Phillipon, T. (2006). The Rise in Firm-Level Volatility: Causes and Consequences. En Gertler, M., & Roggof, K., NBER Macroeconomics Annual 2005, Volume 20. MIT Press.

13. Coremberg, A. Marotte, B., Rubini, H., & Tisocco, D. (2006). La inversión privada en Argentina (1950-2000). Academia Nacional de Ciencias de la Empresa. Centro de Estudios Avanzados, Universidad Argentina de la Empresa, Julio.

14. Demir, F. (2009). Financial liberalization, private investment and portfolio choice: Financialization of real sectors in emerging markets. Journal of Development Economics.

15. Dicken, P. (2003) Global production networks in Europe and East Asia: the automobile components industries. GPN Working Paper 7. Manchester: The University of Manchester.

16. Elosegui, P., Sotes Paladino, J., Español, P. & Panigo, D. (2006). Metodologías alternativas para el análisis de las restricciones al financiamiento en Argentina. BCRA DT 2006/1.

17. Everrit, B, & Hothorn, T. (2011). An Introduction to Applied Multivariate Analysis with R. Springer-Science, New York.

18. Fanelli, J., Bebczuk, R., & Pradelli, J. (2002). Determinants and Consequences of Financial Constraints Facing Firms in Argentina. Inter-American Development Bank Working Paper R-453.

19. FMI (2006). Awash with Cash: Why are Corporate Savings So High? World Economic Outlook. Abril, 135-159.

20. Galindo y Schiantarelli (2003). Credit Constraints and Investment in Latin America. Washington, D.C.: IADB,

21. Gereffi, G. (2001). Shifting governance structures in global commodity chains, with special reference to the Internet. American Behavioral Scientist, 44, 1616-1637.

22. Gereffi, G. (2005). The global economy: organization, governance, and development. In N. J. Smelser, R. Swedborg (eds.), The Handbook of Economic Sociology (2nd ed.), 160-82. Princeton: Princeton University Press.

23. Humphrey, J., & Memedovic, O. (2003) The Global Automotive Industry Value Chain: What Prospects for Upgrading by Developing Countries. Sectoral Studies Series. Vienna: UNIDO.

24. Humphrey, J., & Schmitz, H. (2000). Governance and upgrading: linking industrial cluster and global value chain research. IDS Working Paper 120. Brighton: Institute of Development Studies, University of Sussex.

25. Humphrey, J., & Schmitz, H. (2002). How does insertion in global value chains affect upgrading in industrial clusters? Regional Studies, 36: 1017- 27.

26. Humphrey, J., & Schmitz, H. (2004a). Chain governance and upgrading: taking stock. In H. Schmitz (ed.), Local Enterprises in the Global Economy: Issues of Governance and Upgrading, 49-381. Cheltenham, UK: Edward Elgar.

27. Irvine, P., & Pontiff, J. (2008). Idiosyncratic return volatility, cash flows, and product market competition. Review of Financial Studies, 22, 1149-1177.

28. Jensen, M. (1986). Agency Cost of Free Cash Flow, Corporate Finance, and Takeovers. The American Economic Review, 76 (2), 323-329.

29. Jensen, M. (1989). Eclipse of public corporation. Harvard Business Review 89 (5), 61-74.

30. Kaplinsky, R. (2000). Globalisation and unequalisation: what can be learned from value chain analysis? Journal of Development Studies, 37 (2), 117-146.

31. Leahy, J., & Whited, T. (1996). The Effects of Uncertainty on Investment: Some Stylized Facts. Journal of Money Credit and Banking, 28 (1), 64-83.

32. Lo Vuolo, R. (2009). Distribución y Crecimiento. Una Controversia Persistente. Buenos Aires: CIEPP. Institut CDC Pour la recherche. Miño y Dávila Editores.

33. Manzanelli, P. (2010). Peculiaridades en el comportamiento de la formación de capital de las grandes empresas durante la posconvertibilidad. Apuntes para el Cambio 1 (1). Recuperado de http://publicacioneseconomia.flacso.org.ar/images/pdf/1.77.pdf

34. Milberg, W, & Winkler, D. (2010). Financialization and the dynamics of offshoring in the USA. Cambridge Journal of Economics, 34 (2), 275-293.

35. Milberg, W. (2008). Shifting sources and uses of profits: sustaining US financialization with global value chains. Economy and Society, 37 (3), 420-451.

36. OECD (2007). Corporate Savings and Investment: Recent Trends and Prospects. OECD Economic Outlook, 82 (2).

37. Opler, T., Pinkowitz, L., Stulz, R., & Williamson, R. (1999). The determinants and implications of cash holdings. Journal of Financial Economics, 52 (1), 3-46.

38. Pavlinek, P. & Jana k. L. (2007). Regional restructuring of the S koda auto supplier network in the Czech Republic. European Urban and Regional Studies, 14 (2), 133-155.

39. Pavlinek, P., & Zenka, K. (2011). Upgrading in the automotive industry: firm-level evidence from Central Europe. Journal of Economic Geography 11 (3), 559-586.

40. Piris, A. (2010). Investment by Large Firms in Argentina. IMF Working Paper, WP/10/3. Recuperado de https://www.imf.org/external/pubs/ft/wp/2010/wp1003.pdf

41. Porter, M. (1990). The Competitive Advantage of Nations. New York: The Free Press.

42. Schorr, M. & Kulfas, M. (2003). Deuda externa y valorización financiera en la Argentina actual. Factores explicativos del crecimiento del endeudamiento externo y perspectivas ante el proceso de renegociación, Realidad Económica, 198.

43. Sierra, P. & Katz, J. (2002). La industria automotriz de cara a su futuro. Escenarios. LITTEC, Buenos Aires: Mimeo.

44. Sturgeon, T., Memedovic, O., Van Biesebroeck, J., & Gereffi, G. (2009). Globalisation of the automotive industry: main features and trends. International Journal of Technological Learning, Innovation and Development, 2 (1/2), 7-24.

© 2015 por los autores; licencia otorgada a la Revista Estudios Económicos. Este artículo es de acceso abierto y distribuido bajo los términos y condiciones de una licencia Atribución-No Comercial 3.0 Unported (CC BY-NC 3.0) de Creative Commons. Para ver una copia de esta licencia, visite http://creativecommons.org/licenses/by-nc/3.0/