Servicios Personalizados

Articulo

pdf en Español

pdf en Español Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Permalink

PermalinkEstudios Económicos

versión On-line ISSN 2525-1295

Estud. Econ. vol.33 no.67 Bahía Blanca jul. 2016

Una aplicación de la teoría de la imposición óptima para Argentina: estimación de holguras en la tasa marginal máxima del impuesto a las ganancias1

María Inés Frapiccini*

* Departamento de Economía - UNS: mfrapiccini@uns.edu.ar

enviado: junio 2016

aceptado: octubre 2016

Resumen

La redistribución del ingreso como forma de alcanzar objetivos de equidad es una cuestión sumamente compleja y un tema que genera fuertes controversias. Entre los posibles instrumentos fiscales disponibles para modificar la distribución de recursos, el impuesto personal a la renta ocupa un lugar destacado. Uno de los aspectos más discutidos en el marco del impuesto personal a la renta es el de la progresividad del tributo, principalmente a causa de la relación existente entre elevadas tasas marginales de imposición y efectos sobre los incentivos. El objetivo de este trabajo es estimar márgenes de elevación de alícuotas sobre las actuales, estimar su impacto recaudatorio en términos de PBI y cotejarlo con otros instrumentos de redistribución por el lado del gasto.

Código JEL: H210, H230, H240, D310

Palabras claves: Impuesto Personal a la Renta; Distribución; Tasas Impositivas Óptimas.

Abstract

The redistribution of income as a way to achieve equity purposes is a very complex issue and a topic of intense controversy. Among the possible fiscal instruments available to modify the distribution of resources, personal income tax has an important place. One of the most discussed topics under the personal income tax is the progressiveness of the tribute, mainly because of the relationship between high marginal tax rates and incentive effects. The aim of this paper is to estimate margins to raise the current tax rates, calculate the impact on revenue relative GDP and compare it with other instruments of redistribution from the expenditure side.

JEL Code: H210, H230, H240, D310

Keywords: Personal Income Tax; Distribution; Optimal Tax Rates.

INTRODUCCION

La distribución ocupa un lugar central en la política económica y, desde siempre, ha sido objeto de controversias que se ponen de manifiesto en los debates académicos y políticos al respecto.

Entre los posibles instrumentos fiscales disponibles para modificar la distribución de recursos el impuesto a la renta ocupa un lugar destacado. El protagonismo del impuesto a la renta, más allá de su potencial recaudatorio, se atribuye generalmente a ciertos progresos de las economías modernas, como el cálculo de ingresos generados en los distintos sectores de la economía y el perfeccionamiento de la administración tributaria. Sin embargo, la consolidación del impuesto respondió esencialmente a su capacidad para lograr la equidad en la distribución de la carga impositiva, principal preocupación de las finanzas públicas en los primeros tiempos. Su estructuración como impuesto personal y progresivo de base amplia respondió a ese propósito.

La consolidación del impuesto personal a la renta como instrumento redistribuidor, sin embargo, no estuvo exenta de controversia. A medida que el impuesto fue ganando un lugar más destacado entre otras figuras impositivas, se intensificó el debate acerca de la más conveniente o adecuada definición teórica de su base gravable, su alcance efectivo, el grado de progresión deseable y su superioridad frente a otras bases para la imposición. Nuevamente, las diversas posturas sobre los puntos de debate se inscribieron en el ámbito académico y, con fuerza, en el campo de la política, generándose muchas veces ideas contrapuestas entre ambos.

Aunque en la actualidad la graduación de la tasa impositiva con el nivel de renta se encuentra ampliamente aceptada, subsiste la polémica a partir de los argumentos en contra de elevadas tasas marginales por sus efectos negativos sobre los incentivos. Según ellos, el exceso de carga asociado a estructuras muy progresivas, determina cambios en las decisiones que, no solamente entrañan costos de eficiencia, sino que además ponen en juego el sustento de la redistribución al determinar caídas en la base imponible, por los cambios de decisiones que adoptan los contribuyentes alcanzados por las tasas marginales más elevadas y que buscan minimizar su obligación tributaria.

El propósito de este trabajo es realizar un aporte para el análisis del tema en Argentina, mediante un intento de aproximación a esquemas de tasas mejoradoras de la recaudación -y redistribución- del impuesto personal a la renta para segmentos de ingresos altos, en escenarios alternativos que consideran distintos grados de respuestas de los contribuyentes al incremento de alícuotas con respecto al esquema actual. El objetivo es evaluar la disponibilidad de márgenes para el fisco para un potenciamiento del impuesto, específicamente en los tramos superiores de la escala distributiva, la recaudación potencial esperable y la evaluación de la misma en términos de contribución a la mejora en la distribución del ingreso. Se trata de una aplicación de la Teoría de la Imposición Óptima adaptada a las particularidades del caso argentino.

I. ASPECTOS GENERALES

Estimar tasas marginales potenciales que, en determinados escenarios planteados, optimicen recaudación del gobierno y, con ello, sus posibilidades redistributivas, es una tarea pretenciosa por los requerimientos de información que conlleva. En efecto, la sobretasa aplicable a las alícuotas marginales vigentes depende de la magnitud de parámetros fundamentales, de compleja estimación si el objetivo es contar con valores precisos de los mismos. De hecho, trabajos realizados en diversos países al respecto revelan una elevada variabilidad en los cálculos según procedimiento estadístico empleado, muestra estudiada, período analizado y tipo de economía de contexto2. Por lo tanto, es importante recalcar una vez más el carácter probabilístico de las aproximaciones alcanzadas, en el sentido que se trata de potenciales tasas impositivas mejoradoras de la recaudación, en determinados escenarios y con cierto rango de adopción de valores y probabilidades de ocurrencia. Esta cuestión adquiere mayor relevancia cuando subyacen limitaciones en la información disponible acerca de los contribuyentes de manera desagregada, como ocurre en Argentina. Teniendo en cuenta estos condicionamientos y hechas las aclaraciones del caso, puede procederse a la estimación aproximada de márgenes o diferenciales de tasas impositivas sobre el impuesto personal al ingreso con que podría contar el gobierno en diferentes escenarios, con vistas a mejorar la distribución.

Obtener valores de sobretasas marginales aplicables para los segmentos de ingresos altos requiere la estimación previa del ingreso promedio de los mayores contribuyentes en el país y la cuantificación de las respuestas conductuales de los mismos ante posibles cambios en las tasas impositivas, reacción que es medida por la elasticidad del ingreso gravable.

Un cambio en los impuestos tiene dos efectos potenciales sobre los ingresos fiscales: el mecánico y el conductual3. El efecto mecánico se refiere al aumento en los ingresos debido al alza en la tasa impositiva, asumiendo que se mantiene constante el nivel de consumo o ingreso de los contribuyentes. El efecto conductual alude a que los comportamientos de los agentes económicos cambian por la modificación en el impuesto, es decir que este segundo efecto capta las respuestas que se originan en el motivo puramente fiscal y no en un cambio de preferencias, costos o datos del mercado. Es así como los contribuyentes pueden decidir ajustar el consumo, reasignar carteras de inversiones, modificar su oferta de trabajo, reorientar ahorros y también incurrir en elusión o evasión fiscal, únicamente en reacción al cambio en el impuesto. Cuando un gobierno eleva tasas impositivas, puede ocurrir que el efecto conductual supere al mecánico, con lo que la recaudación podría, incluso, disminuir. Dichos efectos revisten especial interés en los segmentos de altos ingresos, en la medida en que éstos disponen de mayor variedad de alternativas de colocación de fondos, cuentan con más información y opciones para la reorientación de recursos, particularmente en lo que se refiere a mecanismos de elusión fiscal y, por otra parte, aquí se concentran las respuestas de mayor magnitud en lo que a niveles de ingresos se refiere. Es por tal motivo que esta sección se focaliza en la estimación del efecto total de un aumento de la tasa impositiva en el impuesto a la renta en el caso de los individuos de altos ingresos. Las conclusiones que de aquí surjan serán relevantes para el análisis de las posibilidades de redistribución del tributo.

Como se dijo, la estimación del grado de respuesta de los individuos ante cambios en las alícuotas impositivas se resume en el coeficiente denominado elasticidad del ingreso gravable. La elasticidad del ingreso gravable, conjuntamente con datos sobre la distribución de ingresos -particularmente la participación de segmentos de altas rentas en la distribución total- son importantes para lograr una aproximación a otra variable fundamental en la evaluación de diferentes escenarios redistributivos: la tasa impositiva óptima del impuesto a la renta. Este concepto es planteado por la TIO y tomado como antecedente y adaptado luego para diversas aplicaciones empíricas. El concepto de tasa impositiva óptima de la TIO y el marco teórico para modelar tasas de impuestos óptimas en el caso del impuesto a la renta fue desarrollado por Mirrless (1971). La condición de "óptima" alude al hecho que se trata de la tasa que maximiza el bienestar social. A partir del mencionado antecedente, se ha empleado esta teoría en diversos trabajos para estimar los valores empíricos de los parámetros de la fórmula de impuestos óptimos al ingreso4 o de márgenes de mejora alcanzables sobre los tributos existentes.

Una aproximación a los márgenes aplicables sobre el impuesto personal a la renta para explotar su máximo potencial requiere de datos sobre la distribución de los ingresos y, en particular, niveles de ingreso promedio de los segmentos top. También de la especificación de valores de la elasticidad del ingreso gravable con respecto a tasas marginales del impuesto a la renta, que se tratará en las secciones siguientes. Los datos sobre distribución y niveles de ingreso interesan con respecto al efecto mecánico, en tanto que la elasticidad se vincula directamente al efecto conductual.

II. FUNDAMENTOS Y ANTECEDENTES TEORICOS

El grado de sensibilidad en el comportamiento de los agentes ocupa un lugar relevante en la economía de la imposición. En el ámbito del impuesto sobre la renta personal, los cambios de conducta en los contribuyentes ante su reforma han sido analizados tradicionalmente a partir del concepto de la elasticidad de la oferta de trabajo, al menos hasta finales de la década de los años noventa. Este predominio se explica principalmente por el gran peso que las rentas del trabajo personal suelen tener entre las rentas gravadas por el impuesto, de alrededor del 75% en promedio en los países desarrollados (OECD, 2014). Sin embargo, este enfoque constituye un análisis parcial de la cuestión, ya que deja de lado varios factores y decisiones relevantes que también afectan el comportamiento de los individuos frente a los impuestos. Entre otros, cabe mencionar a las decisiones relacionadas con el ahorro personal, la inversión en diferentes activos, la opción de invertir frente a consumir y los comportamientos de elusión y evasión impositivas. Como señalan Saez, Slemrod y Giertz (2012), la literatura más actual destaca que detrás de estos cambios en el comportamiento de los contribuyentes se encuentran, en gran medida, razones de planificación fiscal, antes que modificaciones de la oferta de trabajo o la iniciativa inversora.

Desde hace aproximadamente dos décadas, la literatura sobre respuestas conductuales de los individuos frente a cambios en el sistema impositivo se ha visto enriquecida de manera creciente por trabajos que se centran en las elasticidades del ingreso gravable con respecto a las tasas marginales de imposición, en detrimento de los estudios tradicionales basados en la oferta de trabajo. Esta aproximación alternativa permite incorporar al análisis cuantitativo información más amplia que la manejada habitualmente bajo el enfoque de las elasticidades de la oferta de trabajo, consistente en datos sobre horas de trabajo y salarios. Desde la perspectiva más amplia, la estimación de elasticidades del ingreso gravable permite captar la influencia de la tasa de ahorro, la elección de tipos de activos, las formas de percepción de renta, la elección consumo-inversión, los ajustes temporales en la percepción de los ingresos e, incluso, aspectos relacionados directa o indirectamente con el fraude fiscal.

El concepto de elasticidad del ingreso gravable, asociado el efecto conductual provocado por los impuestos y sus cambios, fue planteado inicialmente por Feldstein (1995) y concebido como una medida del conjunto de respuestas de los contribuyentes ante cambios en las tasas marginales del gravamen sobre el ingreso personal. En su trabajo pionero, el autor calculaba empíricamente la elasticidad mediante un estimador de diferencias en diferencias, utilizando datos de panel que permitían identificar dos grupos similares de contribuyentes, en función de si éstos se habían visto afectados (grupo de tratamiento) o no (grupo de control) por la reforma impositiva analizada. En posteriores desarrollos, estos grupos fueron segmentados, a su vez, de acuerdo a diferentes variables económicas, sociales y territoriales, obteniéndose elasticidades diferenciales por clases de contribuyentes. Aquí, el concepto de elasticidad del ingreso gravable se define como la respuesta de la base imponible ante cambios en la tasa marginal neta, siendo éste el porcentaje de la renta marginal que obtiene el contribuyente una vez satisfecho el impuesto correspondiente a dicho incremento.

Volviendo a Feldstein (1995), el autor comienza su análisis señalando que los cambios en las tasas marginales inducen a los contribuyentes a alterar su comportamiento de modo tal que se afecta el ingreso gravable y, con ello, la recaudación, motivo por el cual conocer la magnitud de estas respuestas tiene una importancia crítica para la apropiada formulación de políticas presupuestarias e impositivas.

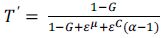

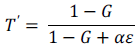

En términos simples, los individuos maximizan su utilidad eligiendo niveles de consumo (C), ocio (L), compensación no gravable (E) y consumo no gravable (D). Si ω es la tasa salarial, el ingreso gravable de los individuos es ω(1 - L) - D - E, que maximizan su utilidad U(C, L, D, E) sujeto a la restricción presupuestaria C = (1 - T')[ω (1 - L) - E - D]. Donde C es el consumo sujeto a gravamen y T', la tasa marginal del impuesto al ingreso.

La tasa del impuesto a la renta cambia el precio relativo entre el consumo sujeto a impuesto y el ocio pero no cambia el precio relativo del ocio, la compensación libre de impuestos y el consumo libre de impuestos. De este modo, en la medición de las respuestas de los contribuyentes a los cambios en las tasas impositivas, interesa el grado de sustitución entre consumo gravable y la compensación y el ocio libres de impuestos. Éste es el efecto sustitución medido por la elasticidad del ingreso gravable. Además está el efecto ingreso, también señalado por Feldstein (1999) dado por el incentivo que recibe el contribuyente de elegir más consumo y ocio libres de impuestos, a medida que el ingreso disponible disminuye como consecuencia del gravamen. Diversos autores encuentran que este segundo efecto es muy pequeño, sugiriendo que puede asumirse que elasticidad compensada y la no compensada son idénticas y que el efecto ingreso puede obviarse5.

El otro concepto importante que ocupa al análisis como base para las estimaciones luego propuestas es el de tasa marginal impositiva óptima (TMII). Como se ha mencionado, el principal antecedente teórico en la materia corresponde a Mirrless (1971) y sobre éste diversos autores han avanzado luego. Siguiendo a Campos Vázquez (2014) que cita al autor, la fórmula general para calcular tasas impositivas marginales óptimas derivada por Mirrless tiene la virtud de considerar dos factores importantes en la definición de tasas impositivas. El primero de ellos es la eficiencia, plasmada en la elasticidad del ingreso gravable (εL), que capta los cambios de conducta de los contribuyentes. El segundo factor es la equidad, materializada en la densidad de la distribución f(ωγ) para diferentes niveles de ingreso y en las preferencias redistributivas del gobierno G(ωγ). De este modo, la fórmula captura el modo en que los contribuyentes responden a cambios en las tasas y también en qué partes de la distribución están más concentrados, lo que indica en qué niveles se puede aumentar la recaudación. En síntesis, la fórmula de tasas marginales óptimas de impuestos de Mirrless (1971) es:

| (1) |

Donde ωγ es el nivel de ingreso de un contribuyente Y.

El término en el primer paréntesis de la fórmula cuantifica las respuestas conductuales inducidas en los contribuyentes por cambios en el impuesto al ingreso, medido por la elasticidad del ingreso gravable εL. Manteniendo todo lo demás constante, a mayor εL, menor tasa marginal de impuesto al ingreso. En otras palabras, si el ingreso gravable responde de manera significativa a cambios en la tasa impositiva, el gobierno no podrá aumentar las tasas para incrementar sus ingresos, ya que los contribuyentes van a responder escapando de sus actividades gravadas y refugiándose en otras no gravadas de manera importante.

El término en el segundo paréntesis indica que las tasas óptimas dependen de la distribución del ingreso de los contribuyentes, f(ωγ) y, siguiendo a Atkinson (1995), que la tasa marginal del impuesto al ingreso debe ser mayor en zonas de la distribución en donde la densidad de los ingresos de los contribuyentes es pequeña en relación al número de contribuyentes con ingresos mayores que ese nivel. De manera intuitiva: si la tasa marginal del impuesto aumenta en el nivel de ingreso ωγ, dado que opera en el margen, va a aumentar para todos los niveles de ingreso que están por encima de ωγ, medidos por 1- F(ωγ). Este incremento impositivo también crea un efecto de desincentivos en el nivel de ingresos cercano a ωγ, medido por f(ωγ), porque los contribuyentes cercanos a ese nivel pueden reducir sus actividades gravables, a causa de la suba impositiva. Si las ganancias en ingresos para el gobierno de aumentar los impuestos a contribuyentes por encima de ωγ es mayor que los desincentivos que se crean sobre los contribuyentes del entorno de ωγ, entonces los impuestos deberían aumentar.

El último factor que define la tasa marginal de impuestos óptima está dado por las preferencias redistributivas del gobierno, reflejadas por el término en el tercer paréntesis. La función G(ωγ) pondera el consumo marginal de los individuos de acuerdo a su nivel de ingresos y toma valores diferentes de acuerdo a las prioridades redistributivas del gobierno. Si el gobierno otorga un valor alto al consumo marginal de un contribuyente con ingreso ωγ, entonces, manteniendo lo demás constante, la tasa marginal del impuesto al ingreso óptima (TMII) para ese ωγ debe ser más baja.

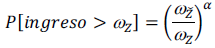

Un caso especial de la comentada fórmula es el que corresponde a segmentos de ingresos altos. Siguiendo a Saez (2001), si se define ωZ como un nivel dado de ingreso alto, entonces, la expresión de la TMII para ingresos por encima de ωZ, queda definida del siguiente modo6:

| (2) |

Donde G indica el peso que el gobierno otorga al consumo marginal de los contribuyentes con altos ingresos. En definitiva, se trata de un parámetro que refleja las preferencias redistributivas del gobierno. Si el gobierno es proclive a una fuerte redistribución, entonces G asumirá un valor bajo. En tanto, εμ y εC son, respectivamente, las elasticidades compensada y no compensada del ingreso gravable. Si, como se ha mencionado más arriba, se asume que el efecto ingreso es despreciable, entonces puede suponerse que εμ = εC y α es el denominado coeficiente o parámetro de Pareto.

La evidencia empírica recogida en reconocidos trabajos da cuenta de que los segmentos altos de la distribución del ingreso se aproximan a distribuciones de Pareto7. En una distribución de Pareto, la probabilidad de que el ingreso de algún individuo sea mayor que ωZ es:

| (3) |

Donde  es el valor mínimo de ωZ y α es el parámetro de Pareto, que mide la "delgadez" de la parte alta de la distribución del ingreso y, en la expresión (2) hace el papel del término 1- F(ωγ)/ ωγ) f(ωγ) de la fórmula (1). En definitiva, α indica que la TMII para ingresos altos depende de la distribución que éstos tienen, así como 1- F(ωγ)/ (ωγ) f(ωγ) muestra que la TMII en todos los niveles de ingreso depende del modo en que se encuentran distribuidos.

es el valor mínimo de ωZ y α es el parámetro de Pareto, que mide la "delgadez" de la parte alta de la distribución del ingreso y, en la expresión (2) hace el papel del término 1- F(ωγ)/ ωγ) f(ωγ) de la fórmula (1). En definitiva, α indica que la TMII para ingresos altos depende de la distribución que éstos tienen, así como 1- F(ωγ)/ (ωγ) f(ωγ) muestra que la TMII en todos los niveles de ingreso depende del modo en que se encuentran distribuidos.

III. DATOS EMPIRICOS

Los parámetros comentados en la sección anterior, que determinan la tasa marginal óptima, influyen en el mismo sentido cuando se buscan las holguras aplicables sobre las tasas actuales y por ello se requiere conocer su valor en la práctica. En primer lugar, se comentan los hallazgos empíricos acerca de la elasticidad del ingreso gravable. Estos datos serán de relevancia luego para la aproximación a las sobretasas aplicables al impuesto a la renta, dada la no disponibilidad de información requerida a nivel país para poder llevar a cabo un cálculo directo de la elasticidad a emplearse en el trabajo.

Campos Vázquez (2014) reseña que las primeras estimaciones empíricas de la elasticidad del ingreso gravable se llevaron a cabo en los Estados Unidos. El intento inicial se atribuye a Lindsey (1987), quien empleó datos de cross section antes y después de las reformas impositivas de los años 1981 y 1983, en las cuales se redujeron de modo considerable las tasas marginales impositivas para individuos de ingresos altos. Luego, Feldstein (1995) llevó a cabo estimaciones utilizando datos de panel de unos 4 mil contribuyentes para evaluar el impacto de las reformas de 1986 en aquel país. Los mencionados autores obtuvieron valores relativamente altos, superiores a la unidad, revelando que subas impositivas en estos contextos alientan cambios de decisiones en los contribuyentes, sustitución de alternativas y maniobras elusivas o evasivas de modo tal que el ingreso gravable termina cayendo en mayor proporción que la suba de alícuotas, lo que genera en definitiva una pérdida de recaudación para el fisco y un resentimiento de su política de redistribución.

Trabajos posteriores incluyeron refinamientos en las técnicas de estimación, tales como el empleo de paneles más grandes, la inclusión de una serie de controles (edad al inicio y al final del período, propiedad de la empresa, número de hijos, lugar de residencia, entre otros) y la incorporación de ponderadores a distintos niveles de ingreso para corregir sesgos muestrales. Así, Auten y Carroll (1999) encontraron valores considerablemente más bajos, del orden del 0,6. En tanto, Gruber y Saez (2002), que emplearon paneles con cerca de 100 mil observaciones y técnicas de estimación más sofisticadas, estimaron una elasticidad igual a 0,4.

Moffitt and Wilhelm (2000), Citados por Díaz Caro, C. y Onrubia Fernández, J. (2014), analizaron también la reforma de 1986 en Estados Unidos. A diferencia de los estudios anteriores, estos autores, en lugar de microdatos fiscales, utilizaron datos de panel correspondientes al período 1983-1986, procedentes de la Survey of Consumer Finances de la Reserva Federal norteamericana. Como variable explicada utilizaron la base imponible (adjusted gross income), en lugar de la renta bruta, y emplearon otros instrumentos alternativos para el cambio en la tasa marginal, como la educación y una medida de los activos no líquidos de los contribuyentes. Los resultados de las estimaciones obtenidas se situaron en un rango entre 0,35 y 0,97.

Un enfoque diferente fue el adoptado por Goolsbee (1990), que llevó a cabo una estimación histórica de la elasticidad del ingreso gravable. En su trabajo se examinaron las modificaciones en las tasas del impuesto al ingreso en las reformas realizadas entre 1920 y la década de 1990, hallándose rangos muy grandes para el valor del coeficiente, de acuerdo a la década analizada. En efecto, los resultados van desde valores negativos hasta 1,2, con un promedio de 0,4. Posteriormente, Goolsbee (2000) efectuó una estimación de la elasticidad del ingreso gravable para contribuyentes con ingresos altos con datos recolectados por Standard and Poor's. Con estos datos, el autor separó respuestas de corto y largo plazo de los contribuyentes ante cambios en las tasas impositivas. Encontró una elasticidad superior a la unidad para contribuyentes top income en el largo plazo, pero su estimación disminuyó a menos de 0,4 una vez considerados los efectos temporales de corto plazo. También concluyó que, entre más ricos son los contribuyentes, mayores son sus elasticidades de corto plazo, lo que puede atribuirse a una mayor proporción del ingreso de éstos en forma de acciones y otros títulos, que pueden ser cobrados de manera adelantada antes de modificaciones en los impuestos.

Saez, Slemrod y Giertz (2009) identifican dos razones por las que las estimaciones de la elasticidad del ingreso gravable resultan disímiles entre trabajos y a lo largo del tiempo. La primera es que el investigador se enfrenta a dificultades al estimar la elasticidad, tales como cambios en la definición de ingreso gravable o deficiencias en la disponibilidad de datos, que varían entre trabajos y que son abordadas y resueltas de modos diferentes. La segunda razón es que la elasticidad del ingreso gravable no constituye un parámetro por naturaleza, sino que está influenciado por el marco legal de cada lugar, sus mecanismos institucionales y las fases expansivas o recesivas del ciclo económico, lo que hace que ésta varíe entre países o en diferentes momentos.

Más allá de las discrepancias entre los resultados de elasticidad hallados, lo cierto es que en general se trata de valores positivos, que dan cuenta de la respuesta de los contribuyentes ante variaciones en las tasas impositivas, lo que de algún modo afecta la recaudación esperada y el potencial de redistribución, en mayor o menor grado de acuerdo a las cifras en cuestión. El rango de coeficientes estimados va de valores cercanos a cero hasta 1,4.

La tasa del ingreso gravable varía de manera considerable entre países y también entre diferentes estudios que se han hecho para un mismo país. Esto último tiene que ver con las reformas tributarias implementadas en un determinado país a lo largo del tiempo, su ciclo económico y la dinámica en la distribución del ingreso. Más allá de las diferencias estructurales entre países y del desenvolvimiento de cada uno de ellos, los métodos empleados para la estimación del coeficiente difieren, por una cuestión de preferencia de los autores o, en muchos casos, por estrategias que se adoptan frente a limitaciones de los datos disponibles para el análisis. Así puede apreciarse la elevada sensibilidad de la elasticidad estimada a los diferentes escenarios.

En principio, los valores de elasticidad del ingreso gravable estimados en países desarrollados y en desarrollo son similares, levemente por encima de 0,4, aunque debe reconocerse la escasa cantidad de trabajos en estos últimos, con lo que la media no representaría un valor robusto. De hecho, dado que los niveles de evasión impositiva son en general mayores en los países en desarrollo8, es esperable que los valores de elasticidad sean superiores que los que surgen de las estimaciones efectuadas. De todos modos, como señalan Kleven y Waseem (2011), es importante distinguir entre el nivel de evasión y la respuesta en la evasión ante cambios en las tasas de impuestos marginales. Un sistema de instituciones deficientes y controles débiles estará asociado a un nivel elevado de evasión pero no necesariamente a una respuesta grande en el grado de evasión ante cambios en la tasa marginal. Es decir, si los contribuyentes ya se encuentran evadiendo cantidades de impuestos grandes, alteraciones en las tasas impositivas no necesariamente inducirán a éstos a evadir más.

Otro aspecto que surge de la observación de las cifras es que los contribuyentes de ingresos altos presentan valores de la elasticidad del ingreso gravable superiores que aquellos de menores ingresos para un mismo país. Este resultado se condice con la intuición, en el sentido que, en los tramos superiores de la escala distributiva, se multiplican las alternativas de colocación de fondos, existe una mayor proporción de activos de riesgo mayormente elegidos por individuos de altos ingresos con amplio acceso a la información y una propensión al ahorro superior. Del mismo modo, se espera que en estos estratos se multipliquen las opciones de elusión impositiva. En los segmentos de ingresos bajos y medios, el mayor peso en los ingresos proviene de la remuneración salarial y además la tasa de ahorro es más baja, hay un menor peso de opciones de riesgo en las carteras de los contribuyentes y una mayor proporción de alternativas conservadoras, con menos chances de sustitución, aspecto reflejado en el coeficiente de elasticidad. De acuerdo a los valores proporcionados por los diferentes trabajos, la media de la elasticidad en los segmentos de ingresos top income es 0,6 y de 0,4 para todos los contribuyentes en un mismo país.

IV. ESTIMACIONES PARA ARGENTINA

IV. 1 Método de estimación

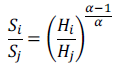

El modo de estimación del parámetro de Pareto se especifica a partir de las participaciones de los segmentos top incomes en la distribución. Atkinson (2007) muestra que en una distribución de Pareto, las participaciones relativas de dos grupos en el ingreso total están dadas por:

| (4) |

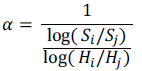

Donde Si y Sj y son las participaciones en el ingreso total de dos grupos de individuos i y j. En tanto, Hi y Hj son el porcentaje de individuos de los grupos i y j (por ejemplo, el 10 por ciento más rico o el 1 por ciento más rico) y a es el parámetro de Pareto. Aplicando logaritmos a toda la expresión y despejando a se obtiene:

| (5) |

A partir de a, puede definirse β = (α/1- α), que es la inversa del coeficiente de Pareto y que resulta intuitivamente más comprensible. En consecuencia, si β = 2, el ingreso promedio de individuos con ingreso superior a 100 mil pesos es 200 mil pesos y el ingreso promedio de individuos con ingreso superior a 1 millón de pesos es 2 millones de pesos. Un valor de β más elevado implica una "cola" más ancha en la distribución, lo cual significa mayor proporción de ingresos concentrados en los tramos superiores. Gómez Sabaini y Rossignolo (2014) hacen referencia a valores de β en distintos países y su evolución: en Estados Unidos el coeficiente pasó de 1,69 en 1976 a 2,89 en 2007, implicando un incremento en la participación del percentil de mayores ingresos de 7,9% a 18,9%. En Francia, entretanto, el coeficiente se mantuvo estable a lo largo del tiempo entre 1,65 y 1,75, asociado a una concentración del percentil superior constante entre 7,5% y 8,5%. En Argentina los valores de β fueron superiores a 2,5 hasta principios de los años 50, luego decrecieron a niveles inferiores a 1,8 hacia inicios de la década de 1970, para luego volver a crecer a cifras en torno a 2,5 a principios de la década de 20009.

Tomando los datos de participación en los ingresos para grupos top de The Word Top Incomes Database y cifras de distribución poblacional por grupos de ingresos presentados por Alvaredo (2007), se efectúa una proyección poblacional de estos últimos a 2012 considerando la última tasa de crecimiento intercensal. De este modo se obtienen los pesos relativos Si y Hj de diferentes grupos seleccionados dentro de los percentiles top P 99-100, P 99,5-100, P 99,9-100 y P 99,99-100, con los cuales puede estimarse el parámetro de Pareto. En función de los coeficientes calculados para los distintos percentiles de los segmentos top, se estima un α global de 1,72, que se corresponde con un β igual a 2,4, en línea con las tendencias a partir del año 2000 en Argentina comentadas por Atkinson, Piketty y Saez (2011) y con los resultados obtenidos por Alvaredo (2007) para el año 200410.

Una vez estimado a es posible obtener aproximaciones a lo que se podrían denominar "tasas marginales mejoradoras" del impuesto al ingreso para contribuyentes top income. Para ello, se toma la expresión (2), asumiéndose que es despreciable el efecto ingreso asociado a cambios en las tasas impositivas, de modo tal que εμ = εC. Por lo tanto, la identidad (2) puede reescribirse como

| (6) |

Donde ε es la elasticidad del ingreso gravable y G, la ponderación que el gobierno confiere al consumo marginal de los contribuyentes más ricos.

Tomando en cuenta todos los elementos descriptos, se procede a la estimación de márgenes de sobretasa del impuesto al ingreso, para lo cual se especificarán los parámetros necesarios del siguiente modo:

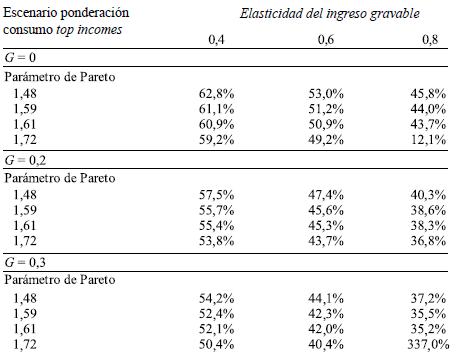

Preferencias redistributivas del gobierno. Se resumen en el parámetro G, que indica la valoración por parte del gobierno del consumo marginal de los individuos de altos ingresos. En la medida que G sea más bajo, menor será la mencionada ponderación y, por ende, más fuertes las preferencias redistributivas del gobierno. Asumiendo que el sector público pretende una mejora en la distribución del ingreso mediante una política redistributiva más agresiva que la actual, entonces G adoptará valores relativamente bajos. Asimismo, pueden contemplarse distintos niveles del mismo. Para el ejercicio propuesto, se trabajará con tres valores de G: 0, 0,2 y 0,3.

Parámetro de Pareto. Valores más altos de a (más bajos de β) se corresponden con distribuciones del ingreso más "delgadas" en los tramos superiores. Mayor delgadez en la parte alta de la distribución significa que los individuos de altas rentas concentran menor parte del ingreso total, por lo que incrementar la tasa marginal del impuesto personal a la renta en este contexto aumentará la recaudación en una proporción relativamente baja. Para el cálculo se trabajará con parámetros de Pareto para diferentes percentiles dentro de los grupos top: 1,680, 1,972 y 2,052 (asociados a valores de β 2,47, 2,02 y 1,95, respectivamente), agregando el parámetro estimado por Alvaredo (2007): 1,608 (β = 2,6).

Elasticidad del ingreso gravable. Las tasas impositivas marginales que optimizan la recaudación potencial dependen negativamente de la elasticidad del ingreso gravable, ya que, a mayor elasticidad, mayor reacción de los contribuyentes y menor nivel esperado de ingresos declarados, por sustitución de decisiones en favor de aquellas menos gravadas o libres de impuestos o por prácticas de elusión o evasión impositiva. Debido a la insuficiencia de datos para Argentina, ya que se requeriría de microdatos de las declaraciones juradas de los contribuyentes para estimar coeficientes confiables de elasticidad, se asumen diferentes valores posibles de la misma, de acuerdo a los antecedentes de los trabajos internacionales en la materia. En primer término, se estima un escenario con la mediana de la elasticidad del ingreso gravable hallada en los estudios empíricos disponibles: 0,4. Luego se repite el cálculo incorporando valores superiores, que podrían identificarse mejor con el caso de un país en desarrollo y considerando mayores posibilidades de elusión y evasión impositiva y de aprovechamiento de tratamientos impositivos diferenciales. Concretamente, se asumen valores de elasticidad iguales a 0,6 y 0,8.

IV. 2 Resultados

Los resultados obtenidos para los distintos escenarios de preferencias redistributivas del gobierno y elasticidad del ingreso gravable bajo parámetros alternativos de Pareto son sintetizados en el Tabla IV.1.

Tabla IV. 1: Estimación tasas impositivas marginales potenciales para Argentina en segmentos top income

Fuente: estimación propia en base a datos de The World Top Incomes Database, INDEC-EPH y Ley de Impuesto a las Ganancias Argentino.

Se observa que las tasas impositivas estimadas adoptan un rango que va del 33,7% al 62,8%.

Resulta claro cómo las hipotéticas tasas potenciales máximas aumentan en la medida en que se suponen preferencias redistributivas más fuertes del gobierno y elasticidades del ingreso gravable menores con parámetros de Pareto más bajos, que indican una mayor concentración de ingresos en los tramos altos.

Para calcular el impacto potencial extra en los distintos escenarios, incluyendo pagos directos y retenciones, se toma en cuenta la cantidad de adultos estimada para cada segmento top income según The World Top Incomes Database en 2004 y se la actualiza a 2012, asumiendo que dichos segmentos tuvieron una evolución poblacional en línea con la tasa de crecimiento intercensal. Asimismo, el ingreso individual promedio correspondiente a estos segmentos se actualiza a 2012 bajo el supuesto que la participación del mismo en el PBI se mantuvo desde 2004. De este modo, se incorpora el componente inflacionario registrado durante el período.

Una vez actualizado el ingreso individual promedio para cada uno de los segmentos top income considerados, se procede en primer término a simular la obligación tributaria del Impuesto a las Ganancias de las Personas Físicas a la tasa vigente, del 35% en todos los casos, y luego, a tasas seleccionadas de entre todas las estimadas y presentadas en el Tabla IV.1. La diferencia entre el pago hipotético a la tasa actual y el estimado según la tasa óptima seleccionada constituye el efecto mecánico para cada caso, es decir, el efecto directo de lograrse una mayor recaudación sobre una base imponible dada al aplicar una alícuota mayor. Posteriormente debe considerarse el efecto conductual, esto es, la reacción del contribuyente que cambia decisiones con el fin de reducir su obligación impositiva. Esta reacción es captada por la elasticidad del efecto gravable, que adopta los valores antes comentados: 0,4, 0,6 y 0,8. Este segundo efecto debe sustraerse del anterior, a fin de estimar el efecto neto total de cada uno de los casos. De esta manera, se arriba al resultado potencial extra, que incluye pagos directos y retenciones, el cual es luego relacionado con el PBI del año bajo análisis, a fin de relativizar de algún modo su magnitud.

El incremento estimado en la recaudación total potencial del impuesto tiene una importancia en el PBI del 0,5% en el escenario más optimista, que presupone una fuerte preferencia redistributiva del gobierno y la menor elasticidad hipotética del ingreso gravable. A medida que se asume una postura gubernamental más moderada, elasticidades mayores y parámetros de Pareto más elevados, el peso relativo del resultado total extra en el PBI va disminuyendo hasta representar una fracción ínfima.

A fin de contextualizar los diferenciales de recaudación potencial obtenidos en los distintos escenarios supuestos de tasas óptimas, se los coteja con instrumentos redistributivos por el lado del gasto. En particular, se consideran datos del Gasto Público Social.

El Gasto Público Social representa alrededor del 27% del PBI argentino en el período bajo análisis. En particular, Promoción y Asistencia Social tiene una importancia superior al 2% y Trabajo, un peso del 1,1%, dentro del cual se destaca el subítem Asignaciones Familiares, con una participación del 0,7%. Cuando se analizan cifras con mayor grado de desagregación, de acuerdo a la apertura por programa, se destaca el rubro Pensiones No Contributivas, con un peso del 0,8%, que incluye beneficios asistenciales otorgados por vejez, invalidez, a madres de más de 7 hijos o más y a personas que se encuentran en situación de vulnerabilidad social. Otro rubro destacado es el de Asignación Universal por Hijo, con una participación del 0,5%. Esa última es una prestación que corresponde a los hijos de personas que están desocupadas, trabajan en la economía informal con ingresos iguales o inferiores al Salario Mínimo, Vital y Móvil, monotributistas sociales, trabajadores del servicio doméstico, trabajadores por temporada en el período de reserva del puesto o que perciban ingresos por algún programa de empleo público. En menor grado de importancia aparece el programa laboral Argentina Trabaja, con un presupuesto asignado del 0,2% del PBI11. El resto de los conceptos verifica participaciones menores, de entre el 0,02% y el 0,15% del PBI para el año 2012.

Las cifras comentadas tienen el propósito de dimensionar, de algún modo, las hipotéticas ganancias netas en términos del PBI, asociadas incrementos en las tasas marginales de imposición sobre contribuyentes de ingresos altos.

El escenario más optimista en términos de elasticidad supuesta, preferencias redistributivas del gobierno y parámetro de Pareto aplicado estima un resultado fiscal extra que representaría un peso en el producto equivalente al del presupuesto en Asignación Universal por Hijo en 2012 (0,5%). Ahora bien, en el mismo escenario en cuanto a política gubernamental y parámetro de Pareto, una elasticidad algo superior, ya implica una caída considerable del resultado recaudatorio, que lo ubica en un 0,2% del PBI, asociable a la participación del programa Argentina Trabaja. Con el mismo criterio, se observa el descenso del peso relativo del resultado fiscal extra de diversas tasas marginales estimadas, que puede asociarse a programas de menor participación presupuestaria. En escenarios menos favorables, especialmente en cuanto a grado de respuesta de los contribuyentes frente a incrementos de las tasas impositivas, los efectos totales estimados se hallan en el entorno del 0%, por debajo del peso relativo, incluso de aquellos programas asistenciales de más baja participación.

CONCLUSION

Frente a los resultados obtenidos, surge el interrogante de la efectividad de una política redistributiva por el lado del sistema impositivo o por el lado del gasto cuando la magnitud de los fondos redistribuidos es similar. Esto tiene que ver con el direccionamiento de los recursos, la focalización del gasto y la modificación de incentivos tanto en uno como en otro tipo de política. Al respecto, Goode (1990), citando un resultado de Musgrave, Case y Leonard para Estados Unidos (1968), expresa que el impuesto personal a la renta con tasas marcadamente progresivas ha desilusionado a su defensores por sus efectos redistributivos y que, en cambio, los gastos en transferencias han tenido mayor efecto en la distribución del ingreso, como lo muestra el coeficiente de Gini y otras medidas.

Lo anterior sugiere que, si el objetivo es la redistribución, recaudar un nivel elevado de fondos con impuestos proporcionales de alto rendimiento y destinarlos a gasto público focalizado puede tener mayor impacto "igualador de ingresos" que un impuesto progresivo de bajo rendimiento.

Notas

1 Este trabajo forma parte de la tesis doctoral de la autora "El impuesto a la renta y sus alcances como instrumento de redistribución", UNS, 2015. La tesis obtuvo el 10° Premio Anual de Investigación Económica "Dr. Raúl Prebisch". Premio 2016 a la mejor Tesis de Doctorado en Economía realizada en Argentina.

2 Entre otros autores, Arrazola y De Hevia (2014) señalan una considerable heterogeneidad en los valores de elasticidad del ingreso gravable en función de las características de los individuos analizados. Aun cuando las técnicas de estimación se han ido enriqueciendo, diversos aspectos que forman parte de las decisiones de los contribuyentes, más allá de los cambios en la legislación y las diferencias en la definición de renta gravable neta, hacen se obtenga una elevada dispersión de valores, no solo entre países sino también para un mismo país.

3 Así referenciados se encuentran estos efectos en Campos Vázquez, R.M. (2014). Ingresos altos, tributación óptima y recaudación posible. Centro de Estudios de las Finanzas Públicas, México.

4 Algunos de los autores que han trabajado en la estimación de tasas óptimas luego del intento de Mirrlees fueron Toumala (1990), Saez (2001), Salanié (2003), Piketty, Saez y Stantcheva (2011).

5 Entre otros autores que han investigado sobre la cuestión y propuesto eliminar el efecto ingreso se destacan Gruber, J. y Saez, E. (2002).

6 Una versión más reciente de la fórmula de impuestos marginales al ingreso para contribuyentes con ingresos altos es presentada por Piketty (2011). Se trata de un aporte más completo, ya incluye en el cálculo, no sólo la elasticidad del ingreso gravable, sino también elasticidades de la evasión de impuestos y elasticidades del poder de negociación de los contribuyentes ricos.

7 Por ejemplo, Atkinson, Piketty y Saez (2011) utilizan funciones de Pareto para aproximar las distribuciones de ingreso para ingresos altos. En trabajos anteriores, como Goolsbee, Hall y Katz (1999) y Saez (2001) se sigue ese criterio. Asimismo, Gómez Sabaini y Rossignolo (2014) señalan algunas limitaciones del método de interpolación de Pareto, como el énfasis en los tramos superiores y la omisión del resto de la distribución, la consideración de ingresos antes de impuestos y los problemas de comparación entre países por la diferente definición de ingresos y unidades de observación.

8 Una referencia a la relación entre grado de desarrollo, complejidad de las leyes impositivas y tasas de evasión puede encontrarse en el trabajo del Banco Mundial y Price Waterhouse Coopers (2011), Paying taxes: the global picture, pág. 8.

9 Según Atkinson, Piketty y Saez (2011), el coeficiente β varía entre 1,5 y 3. Los valores comprendidos entre 1,5 y 1,8 expresan baja desigualdad (donde el top 1% concentra entre el 5% y el 10% del ingreso), mientras que valores superiores a 2,5 indican elevada desigualdad (el percentil más alto concentra entre el 15% y el 20% del total de la renta).

10 El autor estima un a igual a 1,607, que se corresponde con una inversa del parámetro de Pareto (β) de 2,65.

11 Se lo incluye a modo de ejemplo por su importancia relativa dentro de los programas públicos de empleo, si bien existen varios más, con distintas especificaciones, destinatarios o particularidades: Manos a la Obra, Ellas Hacen, Programa de Trabajo Autogestionado, Jóvenes con Más y mejor Trabajo, Promover la igualdad de Oportunidades y Seguro de Capacitación y Empleo.

REFERENCIAS BIBLIOGRÁFICAS

1. Alvaredo, F. (2007). The rich in Argentina over the twentieth century: From the Conservative Republic to the Peronist experience and beyond 1932-2004. Working Paper 2007-02. París: School of Economics.

2. Arrazola, M. & De Hevia, J. (2014). Análisis de los efectos de los cambios en el IRPF sobre la renta declarada en España. Cuadernos de Información Económica, No. 239.

3. Atkinson, A. (1995). Public economics in action: the basic income/flat tax proposal. New York, NY: Oxford University Press.

4. Atkinson, A.,& Piketty, T. (Eds.) (2007). Top incomes over the twentieth century: a contrast between continental European and English-speaking countries. New York, NY: Oxford University Press.

5. Atkinson. A., Piketty, T. ,& Saez, E, (2011). Top incomes in the long run of history. Journal of Economic Literature, 49(1), 3-71.

6. Banco Mundial & Price Waterhouse Coopers (2011). Paying taxes: the global picture. Recuperado de Recuperado de https://www.pwc.com/gx/en/paying-taxes/pdf/paying-taxes-2011.pdf

7. Campos Vázquez, R.M., Chávez Jiménez, E.S. & Esquivel Hernández, G. (2014). Los ingresos altos, la tributación óptima y recaudación posible. Finanzas Públicas 6(18), 47-62.

8. Feldstein, M. (1995). The effect of marginal tax rates on taxable income: a panel study of the 1986 Tax Reform Act. Journal of Political Economy, 103(3), 551-572.

9. Feldstein, M. (1999). Tax avoidance and the deadweight loss of the income tax. The Review of Economics and Statistics, 81(4), 674-680.

10. Gómez Sabaini, J. C. & Rossignolo, D. (2014). La tributación de altas rentas en América Latina. Serie Estudios y Perspectivas No. 13, Montevideo: CEPAL.

11. Goode, R. (1990). Obstacles to tax reform in developing countries. En R. Bird & O. Oldman (Eds.). Taxation in Developing Countries (4th ed.). Baltimore, MD: Johns Hopkins University Press.

12. Gruber, J., & Saez, E. (2002). The elasticity of taxable income: evidence and implications. Journal of Public Economics, 84(1), 1-32.

13. Kleven, H. ,& Waseem, M. (2011). Tax Notches in Pakistan: Tax evasion, real responses, and income shifting. Working Paper. London: School of Economics and Political Science.

14. Mirrlees, J. A. (1971). An exploration in the theory of optimum income taxation. The Review of Economic Studies 38 (2), 175-208.

15. Moffitt, R. ,& Wilhelm, M. (2000). Taxation and the labor supply decisions of the affluent. En J.B. Slemrod (Ed.). Does Atlas shrug? The economics consequences of taxing the rich (pp. 193-239). Cambridge, MA: Russell Sage Foundation.

16. OECD (2014). Taxing Wages 2014. OECD Publishing, Paris. Recuperado de http://dx.doi.org/10.1787/tax_wages-2014-en

17. Saez, E. (2001). Using elasticities to derive optimal income tax rates. The Review of Economic Studies, 68(1), 205-229.

18. Saez, E., Slemrod, J. & Giertz, S. (2012). The elasticity of taxable income with respect to marginal tax rates: A critical review. Journal of Economic Literature, 50(1), 3-50.

© 2016 por los autores; licencia otorgada a la Revista Estudios Económicos. Este artículo es de acceso abierto y distribuido bajo los términos y condiciones de una licencia Atribución-No Comercial 3.0 Unported (CC BY-NC 3.0) de Creative Commons. Para ver una copia de esta licencia, visite http://creativecommons.org/licenses/by-nc/3.0/