Serviços Personalizados

Artigo

pdf em Espanhol

pdf em Espanhol Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Permalink

PermalinkEstudios Económicos

versão On-line ISSN 2525-1295

Estud. Econ. vol.37 no.74 Bahía Blanca jan. 2020

El desempeño cambiario del sector automotriz en Argentina y el impacto de la inversión°

The balance of payments performance of the automotive industry in argentina and the impact of investment

Rodrigo Pérez Ártica*

* Instituto de Investigaciones Económicas y Sociales del Sur (IIESS), CONICET/UNS. Departamento de Economía, Universidad Nacional del Sur. Correo electrónico: rodrigo.perezartica@uns.edu.ar

enviado: 29 de marzo 2019

aceptado: 01 agosto 2019

Resumen

En una economía afectada por la escasez de divisas, el complejo automotriz argentino muestra el peor desempeño cambiario entre los sectores cubiertos por las estadísticas del Banco Central de la República Argentina. Aquí se revisan las causas del déficit externo del sector para el período 2003-2016, considerando la totalidad de los pagos y cobros en divisas del sector. Se documenta que el ingreso de capitales externos hacia firmas del sector está correlacionado a mediano plazo con importantes salidas netas de divisas, agudizando el desequilibrio externo. Además, aunque la inversión del segmento autopartista es baja, se argumenta que esta no es la causa del mal desempeño externo, sino más bien un resultado negativo más del esquema de articulación regional de la producción, que relega la producción local de autopartes.

Código JEL: L62, F14, E22.

Palabras clave: Industria Automotriz; Inversión; Restricción Externa; Cadenas Globales de Valor.

Abstract

In an economy affected by a shortage of foreign currency, the Argentine automotive complex shows the worst exchange rate performance among the sectors covered by the Central Bank of Argentina statistics. This article reviews the causes of the external deficit of the sector for the period 2003-2016. We show that the inflow of foreign capital to firms in the sector is correlated in the medium term with important net outflows of foreign currency, worsening the external imbalance. In addition, although it is found that the investment of the autoparts segment is low, we argue this is not the cause of the bad external performance, but rather a negative result more than the regional articulation scheme of the production, which relegates the local production of auto parts.

JEL Code: L62, F14, E22.

Keywords: Automotive Industry; Investment; Balance of Payments Constraint; Global Value Chains.

INTRODUCCIÓN

En este trabajo nos proponemos indagar en las causas y perspectivas futuras del déficit externo generado por el sector automotriz en Argentina. Por motivos que se desarrollan a continuación, este constituye un problema de especial relevancia para el desarrollo económico en dicho país, y más en general, en América Latina.

En efecto, dicho problema se ubica en la intersección de dos grandes áreas de la literatura sobre el desarrollo económico en América Latina: aquella dedicada al estudio de la restricción externa, y aquella enfocada en el desarrollo productivo en el marco de cadenas globales de valor (CGV).

Como es sabido, la literatura sobre la restricción externa se concentra en la escasez de divisas como limitante clave de la acumulación de capital en estos países. Esta escasez supone que la tasa de crecimiento compatible con el equilibrio externo es menor que la requerida para alcanzar el pleno empleo (Thirlwall, 1979). Considerando su dinámica cíclica, la restricción externa supone que el crecimiento acelerado de la demanda de divisas en fases de auge del ciclo económico conduce a un estrangulamiento de la balanza de pagos (Braun & Joy, 1968). A su vez, dicho desequilibrio externo repercute negativamente sobre el nivel de actividad doméstica, sea por medio de la elevación de expectativas de devaluación o mediante los efectos recesivos de una devaluación efectiva, acompañados de medidas con efectos contractivos sobre el nivel de actividad doméstico (Díaz Alejandro, 1963; McCombie, 1985). Tradicionalmente, se ha asociado la restricción externa en estas economías a su incapacidad de cubrir la demanda de divisas asociadas a pagos de importaciones de insumos y bienes de capital. No obstante, desde fines de los años 70, los intereses de deuda y la cuenta capital y financiera de la balanza de pagos han sido considerados como un factor de relevancia creciente para el desequilibrio externo (Canitrot, 1983; Frenkel & Rozenwurcel, 1990; Moreno-Brid, 1998; Thirlwall & Hussain, 1982).

En el caso de Argentina, tanto el déficit de cuenta corriente como el de balanza comercial han mostrado un continuo empeoramiento en el período 2009-2018, pasando el primero de un superávit de U$S 7000 millones a un déficit de aproximadamente U$S 30 000 millones, y el segundo de un superávit de U$S 16 000 a un déficit de más de U$S 10 000 a lo largo de todo ese período. Mientras tanto, el nivel de actividad económica mostró oscilaciones alrededor de una tendencia al estancamiento desde 2011.

En tal marco, el déficit comercial del complejo automotriz como un todo ha asumido una enorme gravitación en los últimos años, representando el 143% del superávit resultante del resto de las partidas de comercio durante 2012-2017, según cifras del Instituto Nacional de Estadísticas y Censos (INDEC)1. Una situación similar se registra para toda América Latina, donde el déficit del sector equipara al superávit comercial resultante del resto de las partidas de comercio, según documentan Panigo, Garriz, Schorr y Lavarello (2017). Esto torna al sector un caso de estudio paradigmático desde el punto de vista del problema de escasez de divisas en la región.

En Argentina, la literatura sobre la restricción externa suele enfatizar entre las causas de la escasez de divisas a la existencia de una estructura productiva desequilibrada (Diamand, 1973). Esta tiende a producir un exceso de demanda de divisas por sobre las que está en condiciones de generar a partir de la exportación de bienes y servicios. Entre los estudios internacionales relacionados, Araujo y Lima (2007) incorporan un marco multisectorial al modelo de crecimiento restringido por la balanza de pagos de Thirlwall (1979), donde el crecimiento agregado es condicionado por las distintas elasticidades ingreso de importación y exportación vigentes para cada sector.

Además de este aspecto evidente, el sector automotriz ofrece otro costado, acaso igual de interesante desde el punto de vista del estudio de la restricción externa. Al estar liderado por grandes firmas multinacionales que despliegan una estrategia predominantemente de market-seeking (Dunning & Lundan, 2008), su estudio en profundidad permite vislumbrar los efectos que este tipo de inversión extranjera ejerce a mediano plazo sobre la balanza de pagos.

La segunda gran área temática en la que este trabajo se inserta es aquella referida al desarrollo industrial de países de América Latina sobre la base de su integración en CGV. Las CGV constituyen un eje central de las transformaciones en la articulación productiva internacional que desde la década de 1970 han liderado las principales firmas multinacionales. Sus diversas tipologías y modalidades de funcionamiento han sido ampliamente estudiadas en la literatura (Gereffi, Humphrey & Sturgeon, 2005; Kaplinsky, 2016). En tal sentido, debe destacarse que organismos internacionales como la UNCTAD (2013) postulan como un mecanismo clave para el desarrollo económico de países emergentes a su inserción dentro de las CGV existentes. En particular, el desarrollo económico se conseguiría a través de procesos de escalamiento o upgrading (el pasaje hacia la realización de tareas técnicamente más complejas, la elaboración de productos con mayor valor agregado) en el seno de dichas CGV.

Sin embargo, la experiencia de los países de América Latina, y más específicamente del Cono Sur, no ha resultado positiva en lo concerniente a su integración productiva en el marco de las CGV. La participación de la región en las exportaciones mundiales continúa estancada en niveles muy bajos, al igual que el peso del valor agregado regional en dichas exportaciones, así como la participación de la región en el valor agregado extranjero de las exportaciones mundiales (Durán Lima & Zaclicever, 2013). La inserción predominante entre las firmas de la región se basa principalmente en ventajas pecuniarias, se produce en actividades intensivas en trabajo no calificado, y desencadena dinámicas de enclave, en lugar de liderar encadenamientos hacia el resto del tejido productivo o propiciar el desarrollo de capacidades locales (Kosacoff & López, 2008). Por lo demás, la región no parece haberse beneficiado de tendencias como la descentralización de actividades de I+D o la tercerización de servicios empresariales basados en tecnología.

En este marco, varias razones hacen de la cadena de valor automotriz un sector significativo como caso de estudio. Por un lado, constituye un caso emblemático de CGV estudiado en la literatura. Actualmente, es comandada a nivel mundial por un puñado de grandes firmas terminales dedicadas principalmente a las funciones de diseño de producto y ensamblado final de autopartes y subsistemas, la distribución, comercialización y el financiamiento de las ventas2. Bajo su conducción, en las últimas tres décadas se configuró un patrón predominantemente regional de articulación de la producción y el comercio3. Las terminales se localizan así en cada región para abastecer dicho mercado de vehículos terminados, que se elaboran a partir del ensamblado de autopartes provistas por proveedores también localizados principalmente en la región (Sturgeon, Memedovic, Van Biesebroeck & Gereffi, 2009).

En segundo lugar, la cadena automotriz constituye un caso de CGV en el que los países de América Latina, y Argentina en particular, se encuentran más intensamente integrados4 (Pinazo, 2015). Esto se constata en diversos indicadores como la participación del sector en las exportaciones nacionales y el contenido importado de las exportaciones del sector. También se refleja, aunque en menor medida, en el valor agregado local contenido en las exportaciones (Schteingart, 2017b, 2017a; Timmer, Dietzenbacher, Los & Stehrer, 2015).

Tercero, la experiencia internacional ha mostrado casos divergentes en materia de upgrading de empresas provenientes de países en desarrollo en la CGV automotriz. Cierto upgrading de procesos y productos parece haberse producido en las empresas autopartistas del este europeo (Pavlinek, 2017; Pavlinek & Zenka, 2011), mientras que en México la cadena de valor automotriz se ha debilitado, especializándose en tareas de ensamblado, y reduciéndose los coeficientes de contenido local de vehículos y autopartes (Solís, 2017).

En el caso particular de Argentina, por lo demás, el complejo automotriz ejerce una gravitación considerable en la actividad industrial como un todo, representando más de un 8% del valor bruto de producción en 2011-2014 (Centro de Estudios de la Producción, 2015). Inclusive ha contribuido en un 25% a la última gran recuperación de la producción industrial, ocurrida entre 2002 y 2010 (Pinazo & Piqué, 2011).

Como adelantamos, la finalidad general de este trabajo consiste en comprender las causas del desequilibrio externo generado por la cadena de valor automotriz en Argentina. En primer lugar, en la siguiente sección estudiamos el resultado cambiario general del sector a partir de datos del balance cambiario confeccionado por el Banco Central de la República Argentina (BCRA). Por un lado, este abordaje permite corroborar que el resultado comercial constituye la principal fuente de déficit externo del sector. Por otro, también se iluminan otros aspectos del desempeño externo del sector, que usualmente son pasados por alto: la existencia de déficits de la balanza de servicios reales y financieros, así como un fluctuante aporte neto de las transacciones por la cuenta capital realizadas por las firmas del sector.

En tal contexto, es lícito preguntase si el perfil deficitario observado es un resultado de la deficiencia en el ingreso de capitales extranjeros y la formación de capital de las firmas multinacionales que lideran la actividad productiva en el sector. Abordamos este interrogante de dos maneras.

En la sección II, presentamos un estudio exploratorio de la relación dinámica que se establece entre el balance cambiario del sector como un todo (incluyendo tanto al segmento terminal como autopartista), y el ingreso de capitales registrados en el mismo. Todas las firmas que operan en el segmento terminal, y una parte importante de las firmas autopartistas más grandes, son extranjeras (Pinazo, 2015). Consecuentemente, la formación de capital en el sector se registra en buena medida a través de flujos de ingreso de Inversión Extranjera Directa (IED) y de capital de financiamiento, registrados en el Balance Cambiario. Así, estudiar la relación dinámica entre ingreso de capitales y el saldo del balance cambiario del sector permite conocer de un modo indirecto el impacto de la inversión realizada en el sector sobre su desempeño externo.

En segundo lugar, estudiamos específicamente la inversión en el segmento autopartista. La relevancia de esta variable como posible causa del déficit externo del sector se hace evidente al descomponer el déficit comercial entre aquel proveniente del comercio de vehículos terminados y el originado en comercio de autopartes. Se constata así que el segundo equivale a más de 10 veces el déficit de vehículos terminados. El insuficiente desarrollo de proveedores locales podría postularse entonces como una posible causa del mal desempeño externo del sector. En la sección III evaluamos la magnitud de la inversión en el segmento autopartista, y discutimos en términos cualitativos sus limitaciones e implicancias para el desempeño externo del sector.

En la sección V, por último, ofrecemos una síntesis y discusión de los principales resultados del trabajo.

I. EL DEFICIT CAMBIARIO AUTOMOTRIZ EN EL PERÍODO 2003-2016

En esta sección presentamos la evolución del desempeño externo del sector automotriz en Argentina desde una perspectiva integral. A diferencia de otros trabajos que se han concentrado exclusivamente en el resultado comercial del sector (Garriz & Panigo, 2015; Müller, 2018; Schorr & Castells, 2013), procuramos captar todo el conjunto de ingresos y salidas de divisas generados en el sector, incluyendo los flujos de comercio de bienes, servicios reales y financieros, y de capitales.

A tal fin, el análisis presentado en este apartado se basa en los datos del anexo del Balance Cambiario confeccionado por el BCRA. Esta fuente presenta datos de todas las operaciones cambiarias para un total de 28 sectores de actividad económica, y para el agregado de la economía. Las operaciones cambiarias registradas en el mismo difieren de las registradas en el Balance de Pagos de acuerdo con las normas del manual del Fondo Monetario Internacional. Una parte sustancial de estas diferencias obedece a que el balance cambiario registra las operaciones en su momento de realización (la liquidación de exportaciones, o el giro de utilidades y dividendos, por ejemplo), mientras que la balanza de pagos las registra en el momento de su devengamiento (la concertación de una operación de exportación, o la determinación de las utilidades y dividendos a percibirse por no residentes).

Por otro lado, el balance cambiario ofrece una ventaja con respecto a la balanza de pagos pues permite individualizar los flujos brutos de entrada y salida por la cuenta capital, y no solo los saldos netos de divisas en concepto de rentas de la inversión y flujos de capital tales como inversión extranjera directa, deuda o inversiones de portafolio.

En nuestro caso, sobresale una diferencia también muy importante en cuanto al tipo de operaciones registradas para cada sector económico. La apertura sectorial de las operaciones cambiarias permite identificar estas operaciones para el conjunto de firmas de cada sector de actividad. Como veremos, para el caso automotriz, esto permite una cobertura más amplia de las operaciones comerciales de firmas del sector, en comparación con el registro tradicional de las operaciones de comercio exterior. Este último clasifica las operaciones según la nomenclatura del producto comerciado. Así, los datos de comercio exterior solo permiten observar el comercio en las partidas de automóviles terminados y autopartes. En cambio, el total de importaciones registradas por el balance cambiario contabiliza no solo las importaciones de bienes clasificados como automóviles, piezas o autocomponentes, sino también otros tipos de bienes como cueros, plásticos e incluso insumos para la producción de autopartes importadas por empresas autopartistas. Un mayor detalle de las diferencias puede consultarse en el documento elaborado por el Banco Central de la República Argentina (2003).

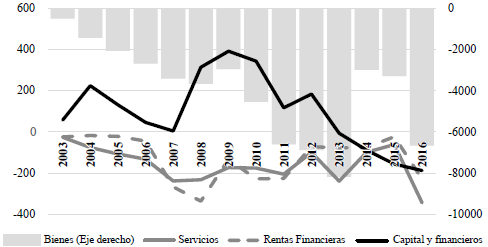

La figura 1 muestra la evolución de las principales partidas del balance cambiario para el sector automotriz como un todo: se muestran los saldos de comercio de bienes, comercio de servicios (principalmente fletes y cargos por uso de propiedad intelectual), rentas financieras (principalmente utilidades y dividendos, intereses), y el saldo neto de los flujos de capital (aquí se suman los ingresos de capitales en concepto de IED, inversión de portafolio de no residentes, flujos de deuda contraída en el exterior y la disminución en el total de activos externos por parte de residentes, y se restan las salidas por disminución de IED, inversión de portafolios y deuda, así como los flujos de formación de activos externos por parte de residentes).

Figura 1. Desempeño Externo del Sector Automotriz en Argentina

Fuente: elaboración propia.

Vemos que, para todo el período, el sector automotriz tiene un acentuado saldo deficitario en materia de comercio de bienes y servicios, que va agravándose hasta 2013. En el acumulado del período 2003-2013, tal déficit supera los U$S 62 000 millones. Promediando en los años 2011-2013 un monto de U$S 6800, para luego disminuir en función de la menor producción doméstica de automóviles. Como señalan Cantarella, Katz y Monzón (2017), el movimiento del déficit comercial tiende a estar determinado por el volumen de producción de vehículos terminados, guardando una relación directa con el nivel de actividad productiva de todo el complejo. También se observan déficits persistentes en materia de rentas financieras, por un total de U$S 1800 en todo el período.

El saldo de inversiones tiene un comportamiento diferente, mostrando períodos de ingresos netos relativamente abundantes, como durante los años 2004-2005, o 2008-2010, y otros de salidas netas acentuadas, como sucede en los últimos dos años.

Si comparamos estos saldos externos con los que se contabilizan en los restantes 27 sectores, el automotriz se destaca por ser el sector individual que mayor déficit cambiario acumuló a lo largo de estos años, luego del sector agregado "Otro Sector Privado no Financiero". Este resultado obedeció primordialmente a una partida: su déficit en materia de comercio, que representa un 46% del superávit de comercio nacional en todo el período cubierto en los datos, y un 24% del total nacional de operaciones cambiarias por importaciones.

El sector no sobresale, en cambio, en el resto de las partidas registradas por el balance cambiario, aunque para cualesquiera de los restantes conceptos de la balanza de pagos analizados en la figura 1, se encuentra siempre entre los 10 sectores con mayores requerimientos netos de divisas.

Este patrón se observa también para los últimos años del período observado. Cabe destacar incluso que desde 2013 el saldo acumulado de flujos financieros es negativo y es el segundo déficit más importante entre los sectores privados, luego del sector transporte.

En suma, se puede afirmar que el desempeño cambiario del sector automotriz ha sido el peor de los sectores relevados en el balance cambiario, siendo su principal causa el creciente déficit de comercio.

Como se ha mostrado en reiteradas oportunidades (Garriz & Panigo, 2015; Muller, 2015), el déficit comercial se produce principalmente en el segmento de autopartes. Para tener una dimensión de la importancia de este segmento en el déficit de comercio global del sector, según el Centro de Estudios de la Producción (2015), el déficit de autopartes acumulado para el período 2002-2014 es equivalente a 10 veces el déficit del segmento terminal. Según muestran los datos de la cámara que aglutina a las empresas del sector, Asociación de Fábricas Argentinas de Autocomponentes (2017), el déficit comercial alcanza a todas las grandes categorías de autocomponentes5.

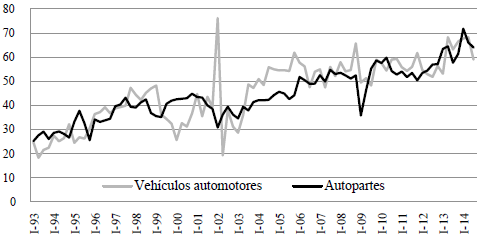

El agravamiento del déficit de comercio, incluso, convive con un relativo estancamiento de la producción doméstica de autopartes (frente a un gran dinamismo de la producción de vehículos terminados) y un crecimiento sostenido del coeficiente de importación (CEP, 2015). Sin embargo, como se observa en la figura 2, el coeficiente de importación del segmento terminal también ha mostrado un incremento comparable, lo que muestra que el sector en forma integral está sujeto a una transformación en su intercambio internacional que resulta perjudicial en términos del balance de comercio.

Figura 2. Evolución del coeficiente de importación por segmento

Fuente: elaboración propia.

II. ¿QUÉ ROL HA JUGADO EL INGRESO DE CAPITALES EXTERNOS EN EL SECTOR?

Siendo la cuenta capital y financiera del sector automotriz la única que actuó, durante cierto tiempo, como fuente de ingreso neto de divisas, es interesante preguntarnos por el impacto que dicho ingreso de capitales tuvo sobre el desempeño en el resto de las partidas del balance cambiario. Esto es, si el ingreso de capitales desde el exterior, recibido por firmas que operan en el sector en Argentina, repercutió mejorando su desempeño cambiario posterior (por ejemplo, sustituyendo importaciones o ampliando las exportaciones en años subsiguientes, etc.) y en qué medida.

En principio, las repercusiones pueden ser muy variadas. Es posible imaginar, por ejemplo, que el impacto del ingreso de capitales desde el exterior en el sector de cereales y oleaginosas mejorará su desempeño externo, pues en condiciones de demanda y precios internacionales favorables, dará lugar a una mayor producción exportable en el mediano plazo. Por el contrario, en sectores donde las firmas multinacionales se concentren mayoritariamente en una estrategia de market-seeking (Dunning & Lundan, 2008), es decir, orientadas al abastecimiento del mercado doméstico, el ingreso de capitales puede originar en el mediano plazo un incremento en diversos ítems de demanda de divisas. Tal es el caso de las importaciones de bienes y servicios, los pagos de patentes y marcas, intereses y utilidades, etc. Como consecuencia, el efecto neto a mediano plazo puede terminar siendo negativo.

En lo que sigue presentamos un estudio exploratorio del impacto del ingreso de capitales en el sector automotriz sobre su desempeño cambiario posterior. Para ello utilizamos datos de frecuencia bimensual del balance cambiario del Banco Central de la República Argentina y estimamos modelos VAR para estimar impactos en varios rezagos.

Más puntualmente, nos interesa explorar la relación dinámica que existe en el sector automotriz entre las siguientes dos variables a lo largo del tiempo:

- El ingreso de capitales (IK): definidos como el total de ingresos registrados en la cuenta capital y financiera del balance cambiario. Esto incluye los ingresos por cuenta capital propiamente, por inversión directa y de portafolio de no residentes, por préstamos, títulos de deuda y líneas de crédito, y por disminución de la formación de activos externos de residentes.

- El saldo neto del resto de las partidas del balance cambiario (RestoBC). Esto incluye el saldo comercial, el saldo por otros servicios reales (como royalties, patentes, marcas, etc.) y el saldo de la cuenta rentas (intereses, utilidades y dividendos).

Utilizamos un modelo de vectores autorregresivos, que nos permite conocer la relación entre estas variables sin imponer una única relación de causalidad a priori. A través de dos ecuaciones simultáneas, el modelo estima el impacto sobre la variable RestoBC de sus propios valores rezagados, así como del valor contemporáneo y los valores rezagados de IK. Adicionalmente, estima el impacto sobre IK de sus propios valores rezagados, así como del valor contemporáneo y de valores rezagados de la variable RestoBC. En suma, se estima el siguiente sistema de ecuaciones simultáneas:

| (1) |

| (2) |

Nuestro principal interés consiste en conocer la significatividad estadística conjunta de los coeficientes βi, a los fines de indagar si existe una relación de causalidad de Granger entre las variables cambiarias del sector analizadas.

Antes de analizar los resultados es preciso hacer una advertencia acerca de su interpretación. La limitada cantidad de observaciones y la falta de controles por otros determinantes del desempeño externo impiden tomar estos resultados como relaciones causales o determinantes. En cambio, permiten tener una idea de la relación de precedencia o causalidad á la Granger que se establece entre ellas. Por otro lado, la disponibilidad de datos para los 29 sectores de actividad económica cubiertos por el balance cambiario permite poner en perspectiva el desempeño de este sector puntual en el marco del conjunto de sectores económicos. Para ello, a continuación se estiman y analizan los resultados de un modelo VAR para cada uno de dichos sectores6.

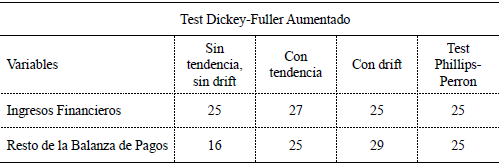

En primer lugar, consideramos la estacionariedad de las series mediante tests de Dickey-Fuller aumentados y de Phillips-Perron, uno para cada sector cubierto por el balance cambiario. Realizamos tres variantes del test Dickey-Fuller, incluyendo una versión sin tendencia ni drift, otra con tendencia y en tercer lugar una versión incluyendo drift. La tabla 1 muestra un resumen de dichos tests para las series IKt y RestoBCt correspondientes a cada una de los sectores. Para cada serie, en prácticamente todos los sectores de actividad es posible rechazar la hipótesis nula de existencia de raíz unitaria, al menos a un 5% de confianza. Esto nos permite asumir la estacionariedad de las series en general y avanzar en la especificación de modelos de vectores autogrregresivos.

Tabla 1. Resultados del Test de Raíces Unitarias por Sector

Fuente: elaboración propia.

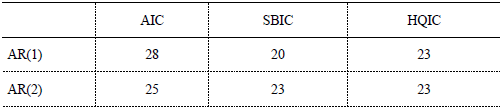

Un segundo paso consiste en la determinación de las estructuras de rezagos óptimas para cada sector. En este sentido procedemos a estimar los criterios de información para comparar estimaciones con un total de rezagos que van de 1 a 5 para cada rama. Obtenemos la estructura óptima de rezagos para cada rama de acuerdo con los criterios de Akaike (AIC), Schvartz-Bayesiano (SBIC) y Hannan-Quinn (HQIC). Posteriormente comparamos los resultados obtenidos siguiendo cada criterio, a partir de una evaluación de la autocorrelación serial de orden 1 y 2 de los residuos de cada estimación. La tabla 2 muestra la cantidad de sectores para los cuales es posible rechazar la existencia de AR(1) y AR(2) siguiendo las estructuras de rezagos óptimas según los tres criterios mencionados. Se advierte que el desempeño de los modelos estimados según el criterio AIC es superior al correspondiente a los restantes dos criterios, en términos de cantidad de sectores donde es posible rechazar la existencia de AR(1) y AR(2). De este modo, en lo que sigue utilizamos la estructura de rezagos sugerida por el AIC. En cualquier caso, las estructuras de rezagos sugeridas por los tres criterios de información para el sector automotriz no producen autocorrelación serial de orden 1 y 2.

Tabla 2. Selección de estructura óptima de rezagos. Tests de autocorrelación

Fuente: elaboración propia.

En lo que sigue consideramos el impacto del ingreso de capitales sobre el desempeño del resto de los ítems de la balanza de pagos a partir de un análisis de los resultados de los modelos VAR estimados. Realizamos tests de causalidad de Granger buscando probar la significatividad estadística de los valores rezagados de IK sobre valores corrientes de RestoBC, y viceversa. La tabla 3 muestra la cantidad de sectores para los cuales es posible encontrar una significatividad conjunta de los coeficientes βi en la ecuación (1) y λi en la ecuación 2. Vemos que el número de sectores en los que el ingreso de capitales impacta de un modo estadísticamente significativo sobre el resto de la balanza de pagos oscila en una proporción significativa, que va desde 12 a 14 ramas dependiendo del grado de confianza estadística considerada. Aunque menor, tampoco es despreciable el número de ramas donde se observa un efecto significativo inverso, que se encuentra entre 11 a 13.

Tabla 3. Cantidad de sectores que muestran efectos significativos del ingreso de capitales y del resto de los ítems de la balanza de pagos

Fuente: elaboración propia.

En el caso del sector automotriz, la dirección de causalidad parece ir en ambos sentidos, con un p-valor para el test de Granger correspondiente a los βi de 0.012 y el p-valor de 0.006 correspondiente a los λi. Como hemos visto arriba, la causalidad de Granger que va de incrementos en el ingreso de capitales a un deterioro del resto de la balanza de pagos puede atribuirse principalmente a la elevada elasticidad de la demanda de importaciones autopartistas ante incrementos en las cantidades de vehículos finales fabricados en el país, y también al incremento en los pagos en concepto de intereses, utilidades y dividendos. La causalidad inversa, que va de la mejora en el saldo del resto de la balanza de pagos a incrementos en el ingreso de capitales, es más difícil de explicar. Una racionalización posible es el efecto positivo de la expansión de las exportaciones de pick-ups (que han comenzado a verificarse en los últimos años del período analizado) sobre la inversión de terminales y autopartistas en negocios vinculados a esta estrategia.

La pregunta que resta contestar, entonces, es cuál es la importancia económica de dichos impactos. En particular nos interesa saber cuál es el impacto del ingreso de capitales sobre el desempeño posterior de la balanza de pagos. Y, más puntualmente aún, cómo se posiciona el sector automotriz entre el conjunto de sectores cubiertos por el balance cambiario, en términos del impacto del ingreso de capitales sobre el desempeño externo.

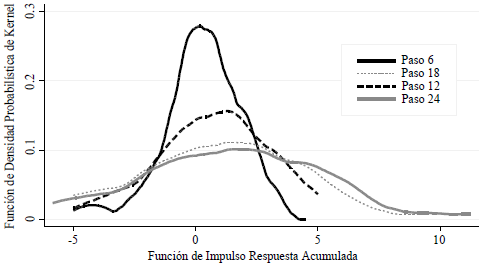

Para este propósito utilizamos la Función de Impulso Respuesta (IRF) derivada de cada uno de los modelos VAR estimados. Esta muestra el impacto de una variación equivalente a un desvío estándar de la variable "impulso", que en nuestro caso de interés es IKt , sobre la variable "respuesta" al cabo de un número determinado de "pasos" (bimestres). La figura 3 muestra la distribución de Kernel de las IRF acumuladas para cada sector al cabo de n bimestres, con n tomando los valores 6, 12, 18 y 24 bimestres. Se observa que, si bien la distribución tiende a estar centrada en cero, a medida que transcurren los períodos (se pasa del paso 6 al 12, y así sucesivamente) la función de distribución de Kernel se achata, el valor medio tiende a desplazarse hacia valores positivos y los valores extremos se hacen más frecuentes.

Figura 3. Función de densidad probabilística de Kernel de la Función Impulso Respuesta Acumulada

Fuente: elaboración propia.

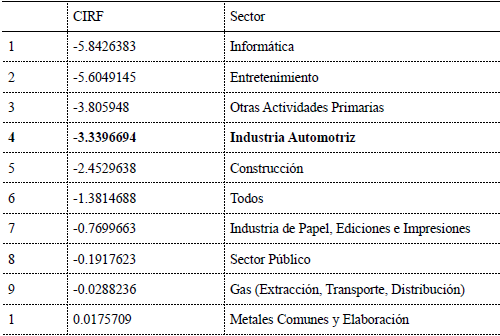

Cuando buscamos identificar en qué lugar de esta distribución se ubica el sector automotriz, vemos que al cabo de 24 bimestres el sector automotriz se encuentra en el cuarto lugar con efectos más negativos del ingreso de capitales sobre el desempeño del resto del balance cambiario.

En definitiva, aunque no es posible derivar de este ejercicio una decisiva relación de causalidad, los datos nos muestran que en estos años el ingreso de capitales destinados a financiar al sector automotriz se ha correspondido con posteriores incrementos en la filtración de divisas del sector. En otras palabras, las inversiones del sector automotriz han precedido a grandes agravamientos del déficit cambiario. Si interpretamos esta relación en términos causales, el efecto negativo del ingreso de capitales sobre el desempeño externo posterior se encuentra en el caso automotriz entre los más elevados de la economía. Esta posición en el ordenamiento de efectos del ingreso de capitales sobre el desempeño externo posterior del sector es comparable con la posición resultante para el saldo cambiario total que se discutió en el apartado II.

Tabla 3. Función Impulso Respuesta Acumulada, 24 bimestres

Fuente: elaboración propia.

III. ¿ES ESTE UN RESULTADO DE LA INSUFICIENCIA DE INVERSIÓN EN EL SECTOR AUTOPARTISTA?

Hasta aquí hemos mostrado que el déficit cambiario del sector automotriz se explica principalmente por el resultado de sus operaciones de comercio y que las inversiones agregadas que ingresan desde el exterior del país hacia el sector no parecen haber contribuido a atenuar ese resultado, sino que se correlacionan con un agravamiento del resto de las partidas que hacen al desempeño externo del sector. En tal marco, es lícito preguntase si el perfil deficitario observado es un resultado de la deficiencia en la formación de capital de la rama autopartista. En particular, esta pregunta surge naturalmente cuando se observa la composición del déficit de comercio del sector en términos de los segmentos terminal y autopartista. Como hemos señalado, para el período 2003-2014, el déficit del segundo segmento es equivalente a 10 veces el del primero.

Algunos estudios se han concentrado en este retraso de la inversión en el sector autopartista, evaluando incluso su relación con la rentabilidad percibida en el sector. Este punto de vista resulta interesante por cuanto existen argumentos teóricos para esperar que la inversión responda positivamente a cambios en la rentabilidad. Los trabajos de Garriz y Gallo (2012) y Santarcangelo y Perrone (2012) muestran que la rentabilidad de ambos segmentos del sector automotriz se ha encontrado muy por encima de la media en el período que se inicia con la devaluación del 20027. Mientras tanto, el desempeño del segmento autopartista en materia de formación de capital ha sido comparativamente débil, pudiendo este ser un motivo importante del estancamiento relativo de la producción autopartista, y el concomitante incremento de las importaciones. Más aún, la posibilidad de que el mal resultado externo del sector se deba a una insuficiente inversión por parte de las firmas autopartistas se ve realzada si, además de ocurrir en un contexto de alta rentabilidad, se produce mientras las terminales locales y las firmas autopartistas brasileñas sí experimentan un salto en la formación de capital.

En este marco, resultaría de interés considerar una medida agregada del monto destinado a inversiones en modernización y ampliación de la capacidad productiva para cada segmento. En particular, contar con una medida de la formación de capital en ambos segmentos permitiría conocer si el distanciamiento que se observa entre una producción creciente del segmento terminal y una mucho menos dinámica del segmento autopartista puede explicarse por una formación de capital también estancada en el segmento proveedor.

A continuación, presentamos una estimación de la inversión total en cada segmento del sector. Seguidamente, discutimos sus implicancias en la generación del desempeño cambiario observado en el apartado anterior.

Utilizamos datos del anuario estadístico que la Administración Federal de Ingresos Públicos (AFIP), la agencia dedicada a la recaudación tributaria de Argentina, publica con frecuencia anual. En particular, los datos utilizados corresponden a las declaraciones juradas del Impuesto a las Ganancias de Sociedades8, para el total de presentaciones por sector.

Estos anuarios brindan datos de las ventas, los costos, los gastos operativos totales, el total del activo y algunos ítems del mismo, el pasivo y el patrimonio neto del total de las firmas que presentan declaración jurada del mencionado impuesto en cada año, clasificadas por sector económico a tres dígitos9. Ello nos permite tener una estimación de dichas variables para cada uno de los segmentos del sector automotriz. Puntualmente, analizamos la evolución a lo largo del tiempo de las siguientes variables.

- La rentabilidad neta sobre el activo total, ROA (Return on Assets), que se define como el cociente entre el Resultado Neto y el Activo Total reportado para cada sector. En el caso del Resultado Neto, la fuente utilizada reporta por separado el total de Resultados Netos positivos declarados, y el total de Pérdidas. En nuestros cálculos del ROA computamos en el denominador la diferencia entre el total de ganancias y el total de pérdidas10.

- La inversión neta fija, medida como la variación anual en el valor contable de los bienes de uso. Con este valor como numerador, posteriormente se construyen dos variantes de tasa de inversión.

La primera utiliza como denominador el total del activo al final de cada año, y está destinada a comparar la tasa de inversión con la rentabilidad neta sobre activos de cada segmento.

Un aspecto metodológico relevante en estas medidas es el tratamiento de los ajustes por inflación. Dado que la legislación vigente durante el período cubierto en nuestro estudio impidió a las sociedades realizar ajustes por inflación en sus declaraciones juradas del Impuesto a las Ganancias, se asume que las variaciones en su valor de libros nominal corresponden a nuevas incorporaciones de bienes de uso.

La segunda medida de inversión, que utiliza como denominador el total de ventas de cada segmento al final de cada año, está destinada exclusivamente a comparar tasas de inversión entre segmentos y con las tasas respectivas observadas en Brasil.

III.1. La inversión y la rentabilidad en los distintos segmentos

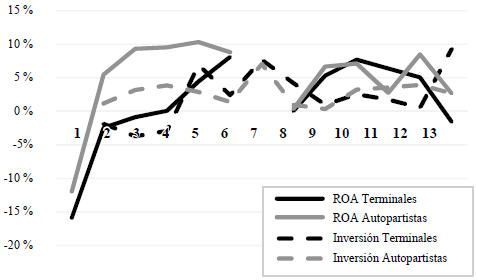

Veamos primero cuál ha sido la evolución de la rentabilidad en el agregado de los segmentos terminal y autopartista. La figura 4 muestra el ROA para el agregado de cada segmento durante el período 2002-2014. Se observa que la rentabilidad de las autopartistas permanece por encima de la correspondiente a las terminales para prácticamente todo el período. De modo que, al menos para el agregado, la causa del mal desempeño comercial del sector no pareciera residir en un problema de rentabilidad.

Figura 4. Evolución de la rentabilidad y la tasa de inversión de los segmentos terminal y autopartista

Fuente: elaboración propia.

Con todo, sí puede observarse una tendencia del segmento autopartista a invertir montos inferiores a las ganancias obtenidas, en particular durante los años 2003-2007. En ese subperíodo, el segmento invirtió anualmente una proporción del activo que estuvo entre 5 y 7 puntos porcentuales por debajo de sus ganancias anuales.

Inclusive ambos sectores elevaron su endeudamiento a lo largo del período, aunque fueron las terminales las que lo aumentaron en forma más marcada. Ello es consistente con el hecho de haber mostrado las terminales una mayor tasa de inversión con menores ganancias: el proceso de expansión se financió con fondos externos a las propias firmas.

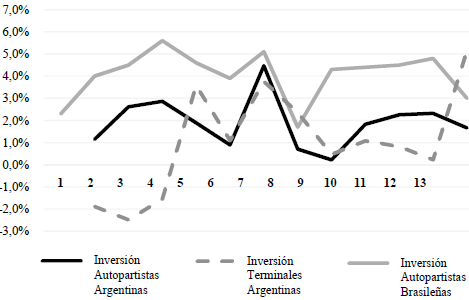

Por su parte, la figura 5 muestra una estimación de la tasa de inversión neta tomando como denominador al monto de ventas anuales de cada segmento. A los efectos de realizar una comparación, agregamos también las tasas de inversión a ventas del sector autopartista en Brasil, provisto por la Associação Nacional dos Fabricantes de Veículos Automotores (ANFAVEA) de Brasil. Se observa que las tres tasas de inversión tuvieron trayectorias muy similares.

Figura 5. Evolución de la tasa de inversión a ventas de los segmentos terminal y autopartista de Argentina, y del segmento autopartista en Brasil

Fuente: elaboración propia.

En comparación con las terminales, la tasa de inversión a ventas muestra que las autopartistas locales realizaron inversiones de ampliación más significativas durante buena parte del período analizado, e incluso parecen haber efectuado inversiones coordinadas con las terminales. En otras palabras, con relación al nivel de sus respectivas ventas, no parece haber existido un retraso de la inversión neta del segmento autopartista en comparación con las terminales locales.

Con todo, en el marco de la integración productiva y comercial del Mercosur, una referencia clave para evaluar la intensidad del proceso de inversión en el segmento autopartista es la comparación con la formación de capital de idéntico segmento en Brasil. La figura 5 muestra también esta comparación y sugiere, en cambio, que el segmento local realizó un esfuerzo inversor sostenidamente inferior, con niveles que en cada año se encuentran, en promedio, unos 2.2 puntos porcentuales por debajo de la tasa de inversión de su par brasileño.

Estos datos parecen reforzar la postura según la cual hay un bajo esfuerzo de inversión en el segmento autopartista argentino, en comparación con el que opera en Brasil, que a su turno podría ser entendido como una causa del creciente déficit: los proveedores localizados en Brasil podrían haber obtenido una mayor cuota de mercado a causa de sus mayores inversiones, que mejoraron sus ventajas competitivas en el mercado regional.

III.2. Condicionantes de la inversión autopartista en Argentina

Sin embargo, dicha idea se debilita si contextualizamos el rezago de la inversión autopartista en Argentina a la luz de otros elementos cualitativos. Inclusive, hay motivos para interpretar la menor inversión local como un indicador del lugar relegado que les cabe a las plantas que operan en Argentina en el abastecimiento de las terminales. Visto así, la relativa falta de inversión del sector, antes que una causa autónoma del resultado comercial, es en sí misma un resultado del esquema regional de organización de la producción y comercialización de las empresas líderes del sector.

En el marco de la transformación productiva atravesada por el sector en las últimas décadas, resulta evidente que hoy en día el universo autopartista local es un sector sumamente heterogéneo, que de un modo estilizado podría describirse como sigue. El grupo de proveedores de sistemas y subsistemas del primer anillo, en medio de un intenso proceso de consolidación a nivel mundial, se encuentra dominado por un pequeño puñado de grandes firmas extranjeras (Price Watehouse Coopers, 2014; Sturgeon et al., 2009). A su lado, sobrevive un pequeño y menguante grupo de grandes proveedores de origen nacional que tienen vinculación directa con las terminales o los proveedores extranjeros. Mientras tanto un conjunto más amplio de pequeños y medianos proveedores y fábricas metalmecánicas, se dedican al abastecimiento de partes y piezas técnicamente más sencillas, estandarizadas, y predominantemente orientadas al mercado de reposición (Barros, Hauch Ribeiro de Castro & Hupsel Vaz, 2016).

Estrategias de localización de grandes proveedores. En ese contexto, la literatura muestran que a la hora de diseñar su estrategia de internacionalización en el marco del proceso de follow sourcing, los grandes proveedores de autocomponentes del primer anillo utilizan una estructura radial y realizan operaciones transfronterizas con sus filiales y proveedores (Organización Internacional del Trabajo, 2005; Pinazo, 2015). Al diseñar tal estructura de abastecimiento, el tamaño del mercado del país receptor constituye uno de los principales criterios de localización de sus instalaciones productivas. Ello se explica por la necesidad de agotar en primer lugar las economías de escala que permite el mercado doméstico, reducir así al mínimo la incidencia de los costos fijos, y posteriormente afrontar la operación de exportación con el menor nivel de costo medio posible.

En el caso del Mercosur, Pinazo (2015) muestra a través de entrevistas a informantes clave del sector que este criterio lleva a algunos grandes proveedores a localizar sus instalaciones productivas centrales en Brasil. Paralelamente, otras sucursales de menor envergadura se instalan en Argentina, avocadas relativamente más a aprovechar ventajas logísticas para el abastecimiento just in time de las terminales locales, o a tareas de ensamble de menor valor agregado.

En este marco, resulta lógico observar que las filiales locales de las grandes autopartistas internacionales tiendan a invertir menos, si efectivamente se trata de filiales que cumplen una función productiva menos capital intensiva, de ensamble y tienden a concentrarse en tareas logísticas.

Los riesgos de perder contratos de venta. Por el lado de las autopartistas de capital nacional, estas enfrentan una serie de dificultades que vuelven comprensible una mayor reticencia a invertir en formación de capital. Por un lado, existen serias dificultades para cumplir con los requisitos de calidad y abastecimiento just in time exigidos por las filiales (Sturgeon et al., 2009). Por otro, las dificultades se acentúan por la dependencia de un único cliente y la exposición al riesgo de caídas de contratos de abastecimiento. Existen numerosas experiencias de pérdida de ventas que han desatado la crisis o el cierre de grandes empresas autopartistas, como los ocurridos con Paraná Metal, Metalsa y Lear, entre otras.

Paraná Metal constituye una empresa arquetípica en el entramado productivo autopartista local, y por ello vale la pena que nos detengamos en su trayectoria reciente. Por su facturación hacia mediados de los 2000 era la empresa de fundición de blocks para motores más grande, y se encontraba entre las primeras 20 autopartistas del país. Tras haber pertenecido en un primer momento y sido vendida luego por Ford Motors en 2002, comenzó a abastecer a esta terminal de blocks para motor de una de las versiones del modelo Ford Ka, que la terminal se comprometía a adquirir por al menos tres años. Para esto, la proveedora debía cumplir con una serie de requisitos de tiempo, calidad y precio. Esto provocaba que la empresa asumiera el riesgo de perder su principal cliente por no adaptarse a sus requerimientos.

En 2009, se sumaron dos condiciones que acabaron con la finalización de la relación comercial. Primero, la incapacidad de la firma de adaptarse a los requerimientos de calidad y, segundo, el cambio en la demanda por parte de Ford Motors, que comenzó a requerir la producción de motores de aluminio y el testeo en fábrica por parte de Paraná Metal. Estas nuevas condiciones requerían una inversión de grandes proporciones, cuyo financiamiento estaría enteramente a cargo de la proveedora, y que la empresa resolvió no realizar. Entre los motivos para la no realización de esta inversión, Pinazo subraya el elevado riesgo de la operación, en la medida que la terminal no ofrecía un compromiso de adquisición por un plazo suficiente para amortizar la inversión.

Lejos de ser un factor excepcional, el riesgo de perder clientes enfrentado por muchas autopartistas en un mercado fuertemente oligopsónico afecta a una alta proporción de firmas del sector, e inclusive está detrás de varios episodios de crisis de trascendencia mediática como los de Metalsa o Mefro Wheels (Alonso, 2017; Barca, 2014).

Por otro lado, existe evidencia que indica que ante mayores dificultades productivas de las terminales, o el empeoramiento de la competitividad de los productores locales por razones cambiarias o de incrementos de costos, tanto las terminales como los proveedores del primer anillo tienden a reducir sus pedidos a proveedores locales, y a hacer caer los contratos de abastecimiento de piezas puntuales. Este riesgo es más acentuado en el caso argentino que en otros países, donde las fluctuaciones de precios relativos son menos frecuentes y pronunciadas.

Así, por ejemplo, durante el último cuatrimestre de 2015 hasta un 40% de las firmas metalúrgicas de la provincia de Córdoba que abastecían con piezas a terminales automotrices habían perdido contratos de venta, y lo mismo había ocurrido con el 30% de las metalúrgicas que abastecían a firmas autopartistas. Esta situación se mantuvo en niveles similares en los cuatrimestres subsiguientes hasta la fecha (CIMCC, 2016a, 2016b, 2017). Entre las causas que explican dicha caída en las ventas, la pérdida de competitividad-precio constituye la principal, explicando un 37% de las mismas en el caso de ventas a terminales, y un 66% en el caso de piezas vendidas a otras autopartistas. En efecto, una alta proporción de las autopartistas encuentra dificultades para trasladar a precios los aumentos de costos. Adicionalmente, un motivo relevante de pérdida de venta de piezas lo constituye el reemplazo de modelos fabricados por las terminales, explicando un 37% de pérdidas en el caso de ventas a terminales y un 22% en el caso de ventas a otras autopartistas (CIMCC, 2016a, 2016b, 2017).

En suma, las evidencias estadísticas recogidas no dan cuenta de un menor nivel de inversión en el total del segmento autopartista respecto del segmento terminal local, pero sí respecto del segmento autopartista que opera en Brasil. No obstante, este relativo retraso no necesariamente es atribuible a una menor inclinación a invertir inherente del empresariado local. Por el contrario, puede explicarse como un resultado de la forma de organización internacional de la producción establecida por las firmas líderes del segmento terminal y autopartista. En particular, esta forma de organización regional de la producción asigna tareas menos capital intensivas a las unidades de producción locales, e introduce una menor previsibilidad de los flujos de fondos, ventas y rentabilidad futura como consecuencia de la posibilidad de interrupción de la demanda por parte de las terminales y proveedores del primer anillo.

SÍNTESIS Y DISCUSIÓN

El déficit de comercio del sector automotriz en Argentina, originado mayoritariamente en su segmento autopartista, ha acaparado recientemente la atención de varios investigadores. Por su gran magnitud con relación al desempeño externo global del país, y su contribución creciente al déficit de cuenta corriente, el tratamiento de este desempeño comercial ha trascendido la esfera de preocupaciones microeconómicas o de economía industrial, para transformarse en un tema central del equilibrio macroeconómico de corto plazo e incluso de desarrollo económico.

En este trabajo hemos procurado echar luz sobre el desempeño externo integral del sector, cubriendo otros ítems de demanda y oferta de divisas además de aquellos originados en motivos comerciales. Con sus limitaciones metodológicas, el análisis del balance cambiario del sector nos permite ver que este fue el sector con mayor déficit cambiario. Más aún, es posible advertir que la actividad de comercio exterior del complejo es por lejos la principal fuente de su déficit externo, aunque el desequilibrio comercial también convive con déficits importantes de la balanza de servicios reales y rentas financieras. Es decir, el sector también contribuye al déficit cambiario mediante el pago de patentes y royalties y la remisión de utilidades e intereses hacia el exterior. Los saldos de la cuenta capital fluctúan, con momentos donde el resultado es superavitario (por ejemplo, 2004-2005 o 2008-2010) seguidos por otros con salidas netas acentuadas.

Posteriormente, consideramos la relación que se establece entre los ingresos de capital destinados a financiar la acumulación en el sector y el resto de los ítems que hacen al desempeño externo del sector (saldo de comercio de bienes, servicios, rentas financieras y salidas de capitales). Este ejercicio nos da indicios acerca del impacto a mediano plazo de la IED en el sector, dominada por estrategias de market-seeking, sobre la balanza de pagos. Las estimaciones realizadas con modelos de vectores autorregresivos muestran que el ingreso de capitales tiende a preceder al empeoramiento del resto del desempeño cambiario del sector. Esto es, el ingreso de capitales se correlaciona a mediano plazo con mayores déficits externos. En el conjunto de sectores cubiertos por el Balance Cambiario confeccionado por el BCRA, el complejo automotriz se encuentra entre aquellos para los cuales este impacto es más negativo. Esto parece poner en duda que la salida a esta dinámica cambiaria pase por estimular un mayor ingreso o radicación de capital extranjero en el sector.

Dado que una parte mayoritaria del déficit externo se origina en el comercio autopartista, una posibilidad es que este comportamiento cambiario obedezca a una insuficiente inversión del sector autopartista local. En la sección IV estimamos las tasas de inversión de ambos segmentos del complejo utilizando estadísticas tributarias. Hallamos que la tasa de inversión a ventas evolucionó en forma similar en ambos segmentos locales (terminales y autopartistas), aunque la inversión agregada autopartista en Argentina se encontró sistemáticamente por debajo de la realizada por las firmas autopartistas que operan en Brasil. Este rezago de la acumulación de capital frente a Brasil resulta un hecho relevante. Siendo que la cadena de valor liderada por las terminales locales se encuentra íntimamente articulada con proveedores de dicho país, la menor inversión local podría ser señalada como responsable del creciente desequilibrio comercial que ha tenido lugar desde hace años con Brasil.

Sin embargo, encontramos motivos para rechazar que esta menor inversión autopartista represente una causa autónoma del déficit externo automotriz. Antes bien, ello parece ser en sí mismo un resultado de la forma de articulación regional de la producción y el comercio por parte de las firmas líderes del sector (terminales y proveedores del primer anillo). En efecto, la menor inversión relativa a Brasil es en alguna medida comprensible dados los criterios de localización de las autopartistas multinacionales y los riesgos de caída de contratos y ventas, enfrentados por las firmas locales. En particular, estos riesgos se ven potenciados en Argentina dadas las fluctuaciones de precios relativos clave como el tipo de cambio y el costo salarial, que acentúan los riesgos de incumplimiento y pérdida de contratos de provisión de piezas a terminales y grandes proveedores.

En suma, el conjunto de resultados hallados aquí parece sugerir que las implicancias cambiarias negativas del crecimiento en la producción y ventas experimentado por las firmas automotrices en Argentina no representan un resultado accesorio, sino constitutivo del esquema de negocios de las firmas que lideran la cadena de valor en la región. En tal sentido resulta interesante subrayar la relación positiva que se establece entre el nivel de actividad del complejo automotriz y el déficit externo. Ello se suma a la ya referida relación entre la inversión extranjera en el sector y el agravamiento de su déficit, y deja planteada una dinámica análoga a la que surge entre actividad económica y escasez de divisas a nivel macroeconómico en los estudios sobre la restricción de balanza de pagos al crecimiento económico.

Este tipo de diagnósticos sobre el problema cambiario del sector plantea dificultades en términos de la naturaleza y dimensiones de los desafíos de la política pública requerida para dar una salida efectiva al problema. En efecto, una política económica que pretenda modificar en forma sustancial la tendencia deficitaria del sector deberá afectar, también en forma sustancial, a las prácticas establecidas por las principales firmas que operan en él. Esta no ha sido la orientación seguida hasta el momento, en la medida que las políticas y programas implementados con la finalidad de revertir el resultado han sido predominantemente negociados y acordados con estos actores.

Notas

° Ártica, R. (2020). El desempeño cambiario del sector automotriz en Argentina y el impacto de la inversión. Estudios económicos, 37 (74), 5-35.

1 Para la construcción de este dato se tomó el saldo comercial del sector, utilizando el sector 87 a dos dígitos del Nomenclador Común del Mercosur.

2 En la terminología del análisis de las cadenas globales de valor, se trata de una cadena liderada por el productor (Gereffi, 2005).

3 En contraste, otras ramas de altos volúmenes y orientadas al consumidor como textil y electrónica desarrollaron patrones globales de integración.

4 Como señalan Sturgeon et al. (2009), en la cadena automotriz prevalece una organización regional (antes que global) de la producción, localizándose las firmas terminales en una determinada región (el NAFTA, el Mercosur, la Comunidad Europea, etc.) y realizando allí la producción que mayoritariamente abastecerá dicho mercado.

5 Estas categorías incluyen: (i) Transmisión, (ii) Componentes de Motor, (iii) Eléctrico, (iv) Carrocería y sus partes, (v) Motores, (vi) Ruedas, Neumáticos y Cámaras, (vii) Equipamiento Interior, (viii) Sistemas de amortiguación, dirección y suspensión, (ix) Otras autopartes de plástico, (x) Frenos, (xi) Otras autopartes varias, (xii) Acondicionador de aire, calefacción y sus componentes, (xiii) Otras autopartes de metal, (xiv) Otras autopartes de caucho, (xv) Forja y Fundición.

6 Los cuadros y gráficos presentados en el texto se limitan a resumir los resultados para el conjunto de los sectores, los resultados para cada uno de los sectores están disponibles para ser consultados y pueden ser requeridos al autor.

7 En el primer caso utilizan datos para una pequeña muestra de firmas, mientras que en el segundo se utilizan datos indirectos, sobre la productividad y el costo salarial.

8 Esta es la denominación específica que tiene el gravamen a la renta societaria en Argentina.

9 El uso de estos datos supone enfrentar algunos problemas preliminares, porque los mismos se cargan con distintas escalas (en general aparecen en millones de pesos corrientes, pero a veces en miles de millones y a veces en miles) dependiendo del año y, en ciertos casos puntuales, también de las distintas variables al interior de un año dado. Por ejemplo, el año 2013 es un caso típico en este sentido. De modo que hay que tomar decisiones de corrección de estas dificultades que pueden alterar las variables.

10 El anuario correspondiente a 2008 no brinda los datos de Resultado Neto, lo que nos impide estimar el ROA de ese año.

REFERENCIAS BIBLIOGRÁFICAS

1. Alonso, H. (2017, March 20). A Rodar. Ámbito Financiero. Recuperado de http://www.ambito.com/915684-a-rodar

2. Araujo, R. A., & Lima, G. T. (2007). A structural economic dynamics approach to balance-of-payments-constrained growth. Cambridge Journal of Economics, 31 (5), 755-774.

3. Asociación de Fábricas Argentinas de Autocomponentes. (2017). Comercio Exterior Autopartista - Primer Trimestre de 2017.

4. Banco Central de la República. (2003). Principales diferencias entre el balance de pagos y el balance cambiario. Buenos Aires. Recuperado de http://www.bcra.gov.ar/Pdfs/Estadisticas/diferencias.pdf

5. Barca, J. M. (2014, October 7). Síndrome Lear: cómo la crisis pasó de ser un caso aislado a golpear a otros gigantes de la industria,. I-Profesional. Recuperado de http://www.iprofesional.com/notas/197282-despidos-uom-crisis-smata-suspensiones-lear-gestamp-procreauto-metalsa-Sindrome-Lear-como-la-crisis-paso-de-ser-un-caso-aislado-a-golpear-a-otros-gigantes-de-la-industria?page_y=0

6. Barros, D. C., Hauch Ribeiro de Castro, B., & Hupsel Vaz, L. F. (2016). Panorama da indústria de autopeças no Brasil : características , conjuntura , tendências tecnológicas e possibilidades de atuação do BNDES. BNDES Setorial, (42), 167-216.

7. Braun, O., & Joy, L. (1968). A Model of Economic Stagnation - A Case Study of the Argentine Economy. The Economic Journal, 78(312), 868-887. Recuperado de https://doi.org/10.1016/j.jaridenv.2007.04.008

8. Cámara de Industriales Metalúrgicos y de Componentes de Córdoba. (2016a). Observatorio de la Actividad Metalúrgica de Córdoba - 1er Cuatrimestre 2016. Córdoba.

9. Cámara de Industriales Metalúrgicos y de Componentes de Córdoba. (2016b). Observatorio de la Actividad Metalúrgica de Córdoba - 2do Cuatrimestre de 2016. Córdoba.

10. Cámara de Industriales Metalúrgicos y de Componentes de Córdoba. (2017). Observatorio de la Actividad Metalúrgica de Córdoba - 1er Cuatrimestre de 2017. Córdoba.

11. Canitrot, A. (1983). El salario real y la restricción externa de la economía. Desarrollo Económico, 23 (91), 423-427.

12. Cantarella, J., Katz, L., & Monzón, N. (2017). Argentina: factores que debilitan la integración de autopartes locales. En D. T. Panigo, A. I. Garriz, P. Lavarello, & M. Schorr (Eds.), La encrucijada del Autopartismo en América Latina (pp. 243-290). Buenos Aires: Undav Ediciones, Asociación de Pensamiento Económico Latinoamericano (APEL).

13. Centro de Estudios de la Producción. (2015). Fichas Sectoriales.

14. Diamand, M. (1973). Doctrinas económicas, desarrollo e independencia. Buenos Aires: Paidós.

15. Diaz Alejandro, C. (1963). A Note on the Impact of Devaluation and the Redistributive Effect. The Journal of Political Economy, 71 (6), 577-580.

16. Dunning, J. H., & Lundan, S. M. (2008). Multinational Enterprises and the Global Economy, Second Edition. Cheltemhan, United Kingdom: Edward Elgar Publishing Limited.

17. Durán Lima, J., & Zaclicever, D. (2013). América Latina y el Caribe en las cadenas internacionales de valor (No. 124). Serie Comercio Internacional. Santiago de Chile.

18. Frenkel, R., & Rozenwurcel, G. (1990). Restricción externa y generación de recursos para el crecimiento en la América Latina. El Trimestre Económico, 57 (225), 59-88.

19. Garriz, A. I., & Gallo, P. E. (2012). Sector automotriz : estructura de rentabilidad e importancia para explicar el desempeño de la balanza comercial Argentina . In V Jornadas de Economía Crítica (pp. 1-16). Buenos Aires.

20. Garriz, A. I., & Panigo, D. T. (2015). Prebisch y el principio de reciprocidad. Una aplicación para el caso de la Política Automotriz Común entre Argentina y Brasil. Ensayos Económicos, (73), 1-31.

21. Gereffi, G., Humphrey, J., & Sturgeon, T. (2005). The governance of global value chains. Review of International Political Economy, 12 (1), 78-104.

22. Kaplinsky, R. (2016). Global value chains: where they came from, where they are going and why this is important. In J. Weiss & M. Tribe (Eds.), Routledge Handbook of Industry and Development (pp. 184-203). London, England: Routledge.

23. Kosacoff, B., & López, A. (2008). América Latina e as Cadeias Globais de Valor: Debilidades e potencialidades América Latina y las Cadenas Globales de Valor: debilidades y potencialidades*. Journal Globalization, Competitiveness & Governability, 2 (1), 18-32.Recuperado de https://doi.org/10.3232/GCG.2008.V2.N1.01

24. McCombie, J. S. L. (1985). Economic growth, the Harrod foreign trade multiplier and the Hicks super-multiplier. Applied Economics, 17 (1), 55-72.

25. Moreno-Brid, J. C. (1998). On capital flows and the balance-of-payments-constrained growth model. Journal of Post Keynesian Economics, 21 (2), 283-298.

26. Muller, A. (2015). La industria automotriz y el sector externo: un análisis (No. 46). Buenos Aires.

27. Müller, A. (2018). Industria automotriz argentina y sector externo. Cuadernos de Economía Crítica, 8, 71-99.

28. Organización Internacional del Trabajo. (2005). Tendencias de la industria automotriz que afectan a los proveedores de componentes. Ginebra.

29. Panigo, D. T., Garriz, A., Schorr, M., & Lavarello, P. (2017). La encrucijada del autopartismo en América Latina. Buenos Aires: Undav Ediciones-APEL

30. Pavlinek, P. (2017). Dependent Growth: Foreign Investment and the Development of the Automotive Industry in East-Central Europe. DOI: 10.1007 / 978-3-319-53955-3

31. Pavlinek, P., & Zenka, J. (2011). Upgrading in the automotive industry : firm-level evidence from Central Europe. Journal of Economic Geography, 11 (June 2010), 559-586.

32. Pinazo, G. (2015). El desarrollismo argentino: una mirada crítica desde la industria automotriz. Los Polvorines: Ediciones UNGS-Universidad Nacional de General Sarmiento.

33. Pinazo, G., & Piqué, P. (2011). Desarrollo latinoamericano en el marco de la globalización latin american development in the framework. Revista Problemas Del Desarrollo, 166 (42), 7-36.

34. Price Watehouse Coopers. (2014). Consolidation in the global automotive supply industry 2014. Recuperado de https://www.pwc.se/sv/pdf-reports/consolidation-in-the-global-automotive-supply-industry-2014.pdf

35. Santarcangelo, J., & Perrone, G. (2012). Transformaciones, rentabilidad y empleo en la cúpula industrial. Análisis de la cúpula automotriz en la post-Convertibilidad. H-Industria, 6 (10), 1-34.

36. Schorr, M., & Castells, M. (2013). ¿Sustitución de Importaciones en la Postconvertibilidad? Una mirada desde la industria automotriz y la de bienes de capital. En M. J. Castells, E. Ferreira, P. Manzanelli, M. Schorr, & A. Wainer (Eds.), Argentina en la posconvertibilidad: ¿desarrollo o crecimiento industrial? Estudios de economía política (pp. 145-185). Buenos Aires: Editores, Miño y Dávila.

37. Schteingart, D., Santarcángelo, J. ,& Porta, F. (2017a). Cadenas globales de valor : transformaciones y posibilidades de desarrollo para la periferia desde mediados de la década de 1990. Apuntes. Revista De Ciencias Sociales, 44 (81), 89-130. Recuperado de https://doi.org/10.21678/apuntes.81.807

38. Schteingart, D., Santarcángelo, J., & Porta, F. (2017b). La Inserción Argentina en las Cadenas Globales de Valor. Asian Journal of Latin American Studies 30 (3), 45-82. Recuperado de http://www.ajlas.org/v2006/paper/vol30no303.pdf

39. Solís, M. (2017). Caracteristicas, aspectos basicos y evaluacion de impacto del TLCAN sobre la industria autopartista mexicana. En D. T. Panigo, A. I. Garriz, P. Lavarello, & M. Schorr (Eds.), La encrucijada del autopartismo en América Latina (pp. 215-242). Buenos Aires: Undav Ediciones-Asociación de Pensamiento Económico Latinoamericano (APEL).

40. Sturgeon, T. J., Memedovic, O., Van Biesebroeck, J., & Gereffi, G. (2009). Globalisation of the automotive industry: Main features and trends. International Journal of Technological Learning, Innovation and Developement, 2 (1/2), 7-24.

41. Thirlwall, A. P. (1979). The Balance of Payments Constraint as an explanation of international growth rate differences. PSL Quarterly Review.

42. Thirlwall, B. A. P., & Hussain, M. N. (1982). The Balance of Payments Constraint , Capital Flows and Growth Rate Differences between Developing Countries. Oxford Economic Papers, 34 (3), 498-510.

43. Timmer, M. P., Dietzenbacher, E., Los, B., & Stehrer, R. (2015). An Illustrated User Guide to the World Input - Output Database : the Case of Global Automotive Production, 23 (3), 575-605.

44. UNCTAD. (2013). World Investment Report 2013. Global Value Chains: Investment and Trade for Development. Recuperado de https://unctad.org/en/PublicationsLibrary/wir2013_en.pdf

© 2020 por los autores; licencia no exclusiva otorgada a la revista Estudios económicos. Este artículo es de acceso abierto y distribuido bajo los términos y condiciones de una licencia Atribución-No Comercial 4.0 Internacional (CC BY-NC 4.0) de Creative Commons. Para ver una copia de esta licencia, visite http://creativecommons.org/licenses/by-nc/4.0